欧州バイオ燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 33.29 十億米ドル |

| 市場規模 (2026) | 37.25 十億米ドル |

| 市場規模 (2031) | 62.78 十億米ドル |

| 成長率 (2026 - 2031) | 11.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州バイオ燃料市場分析

欧州バイオ燃料市場規模は、2025年の332億9,000万米ドルから2026年には372億5,000万米ドルに成長し、2026年~2031年のCAGR 11%で2031年までに627億8,000万米ドルに達すると予測されています。

再生可能エネルギー割当量の強化、カーボンプライシングスプレッドの拡大、および航空分野での急速な普及が、精製業者に対して化石燃料から拡張可能な水素化処理、ガス化、アルコール・トゥ・ジェット経路への資本転換を促しています。EU排出枠価格がトン当たり80ユーロを超えたことで、廃油由来の再生可能ディーゼルが従来型ディーゼルと価格同等性を達成しており、ReFuelEU航空規制は持続可能な航空燃料を石油メジャーと専門生産者の双方にとって戦略的な引き取り市場へと変えています。RED IIIの持続可能性上限が第1世代作物の生産能力を圧迫し、廃棄物・残渣サプライチェーンを優遇する中、先進世代の経路はパイロット規模からデモンストレーション規模へと移行しています。独自触媒、酵素プラットフォーム、長期供給契約が原料価格の変動下でも防御可能なマージンを生み出すため、競争の激しさは中程度にとどまっています。

レポートの主要ポイント

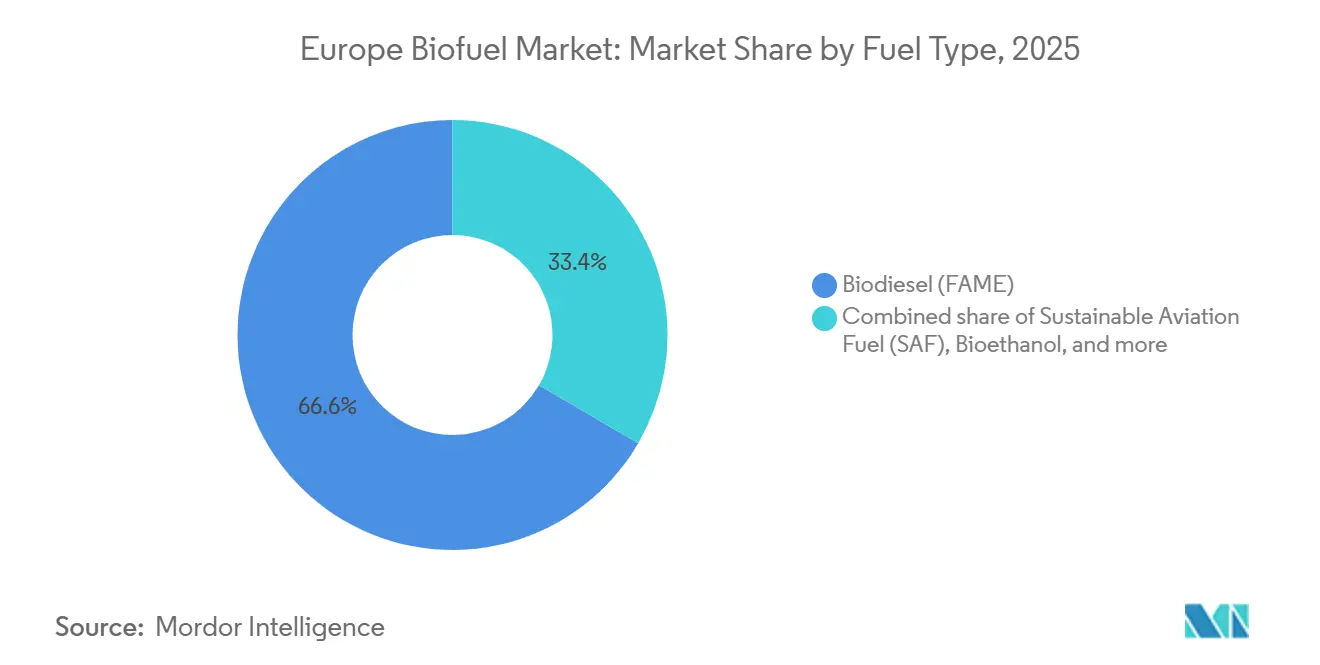

- 燃料タイプ別では、バイオディーゼルが2025年の欧州バイオ燃料市場シェアの66.6%を占め、持続可能な航空燃料は2031年にかけてCAGR 25.2%で拡大すると予測されています。

- 世代別では、砂糖・デンプン作物由来の第1世代プラットフォームが2025年の欧州バイオ燃料市場規模の65.2%を占め、第4世代の合成生物学経路は2031年まで年率19.5%成長すると予測されています。

- 原料別では、油糧種子が2025年の供給量の45.9%を占めましたが、藻類由来の原料は予測期間中に年率18.1%増加する見込みです。

- 技術別では、エステル交換が2025年の設置容量の55.1%を占めましたが、水素化処理ユニットは航空引き取り契約を背景に年率17.6%で拡大しています。

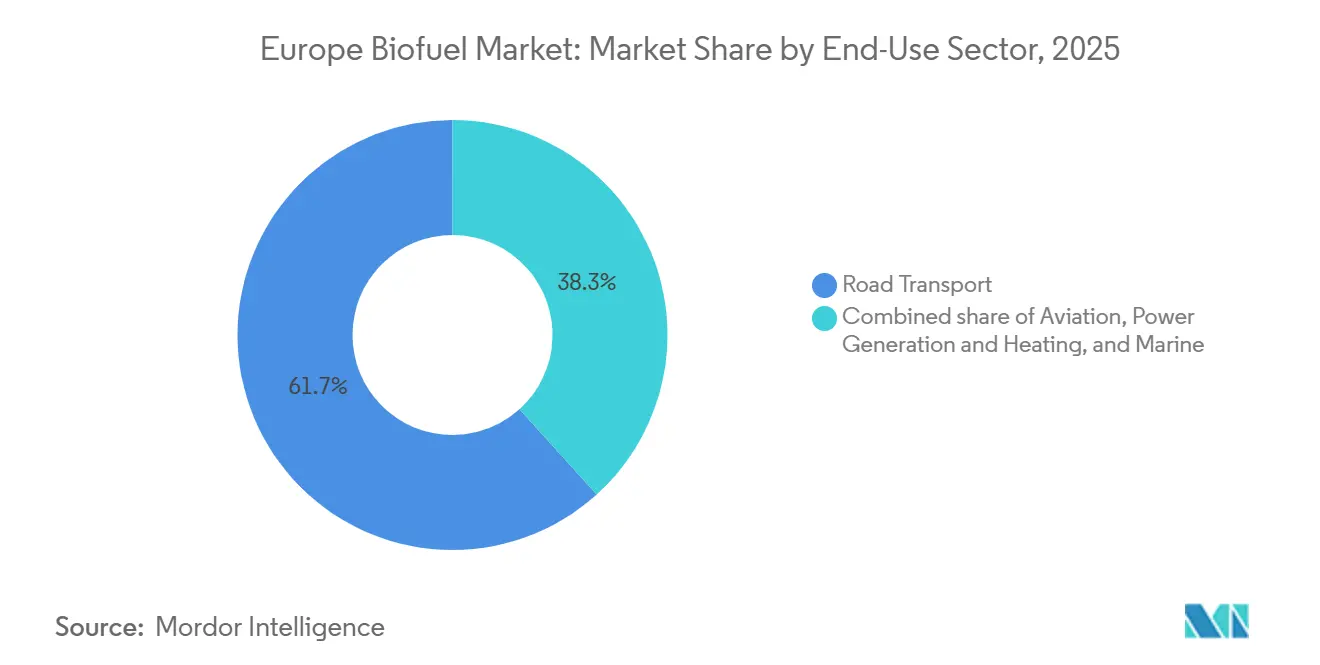

- 最終用途セクター別では、道路輸送が2025年の需要の61.7%を吸収しましたが、航空会社が長期SAF契約を確保する中、航空量は年率25.2%で増加しています。

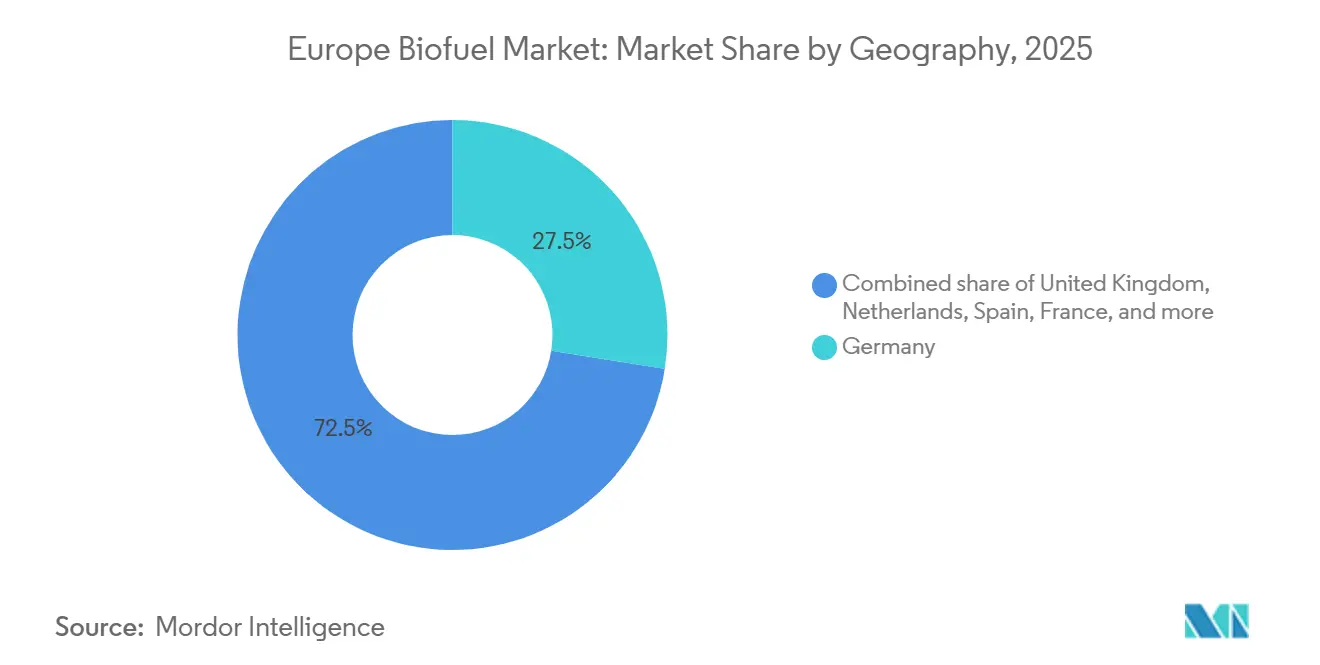

- 地域別では、ドイツが2025年に27.5%の収益シェアでトップとなり、英国は再生可能輸送燃料義務目標の強化により17.2%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州バイオ燃料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU再生可能エネルギー指令IIIの義務強化 | +2.8% | EU全域、特にドイツ、フランス、オランダ | 中期(2~4年) |

| フィット・フォー・55温室効果ガス削減目標 | +2.3% | EU全域、北欧諸国での普及加速 | 中期(2~4年) |

| EU排出量取引制度炭素価格の上昇 | +1.9% | EU全域、特にドイツ、オランダ、ベルギー | 短期(2年以内) |

| 持続可能な航空燃料(ReFuelEU)義務 | +2.5% | EU全域、フランス、オランダ、英国の航空ハブに集中 | 長期(4年以上) |

| 統合プラントにおけるBECCSクレジットの上昇余地 | +0.9% | スウェーデン、オランダ、フィンランド | 長期(4年以上) |

| 埋立禁止令に伴う廃棄物バイオ燃料化プロジェクト | +1.4% | ドイツ、フランス、イタリア、スペイン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU再生可能エネルギー指令IIIの義務強化

2024年に発効したRED IIIは、2030年までに輸送消費量の29%を再生可能エネルギーで賄うことを義務付け、先進バイオ燃料に5.5パーセントポイントのサブ目標を設定しています。[1]欧州委員会、「フィット・フォー・55パッケージの詳細」、ec.europa.eu 加盟国は2025年5月までに法律を国内法化する必要があり、これによりドイツ、フランス、オランダ全体で投資決定がすでに加速しています。パーム油や大豆などILUCリスクの高い原料は段階的廃止に直面しており、廃油、農業残渣、藻類への資本が誘導されています。ドイツは2025年に2028年以降の第1世代量を罰則化する規則草案を発行し、開発業者がリグノセルロース系エタノール向けに蒸留所を改修する動きを促しています。フランスは2024年に先進バイオ燃料の乗数を1.5に引き上げ、TotalEnergiesが廃食用油・獣脂原料向けに水素化処理ラインを改修する契機となりました。厳格化された持続可能性基準は従来型バイオディーゼルのマージンを圧迫していますが、バイオマスを複数製品に分留できる統合型バイオリファイナリーには機会が生まれています。

フィット・フォー・55温室効果ガス削減目標

フィット・フォー・55パッケージは、1990年比で2030年までに温室効果ガスを55%純削減することを義務付け、2030年の乗用車に37.5%、バンに31%の新たな排出上限を設定しています。再生可能ディーゼルとバイオエタノールは、実行可能な電動化経路を持たない大型フリートにとって唯一のドロップイン選択肢であり続けています。フィンランドのSt1 Nordicは2024年にヨーテボリで40万トンの廃棄物エタノールプラントを稼働させ、このディーゼル代替機会を取り込みました。海運と航空はEU排出量取引制度に組み込まれ、バイオ海運燃料とSAFへの需要が高まっています。イタリアのベネチアバイオリファイナリーは2024年にバイオ海運軽油の生産を開始し、FuelEU海運排出上限に備える船舶に供給しています。

EU排出量取引制度炭素価格の上昇

EU排出枠は2024年初頭にトン当たり90ユーロまで上昇した後、2025年には80ユーロ近辺で安定しました。この価格水準では、ライフサイクル排出量が50 g CO₂e/MJ未満の廃油由来再生可能ディーゼルは、補助金なしでも従来型ディーゼルとコスト同等性を達成します。Shellのロッテルダム複合施設は2024年に水素化分解装置でUCOを10%共処理し始め、炭素コスト回避とオランダのHBE証書プレミアムの双方を収益化しています。炭素価格の上昇はガス化・液化経路のコスト差も縮小させており、Velocysは2025年にイミンガムの廃棄物・ジェット燃料化プラントに対してブレント・プラス・カーボンプレミアムの引き取り契約を軸に1億5,000万ポンドのプロジェクトファイナンスを締結しました。

持続可能な航空燃料(ReFuelEU)義務

ReFuelEU航空規制は2025年から2%のSAFブレンドを義務付け、2030年には6%、2050年には70%へと引き上げられ、不遵守には1キログラム当たり5ユーロのペナルティが科されます。Nesteはルフトハンザ、エールフランス-KLM、ブリティッシュ・エアウェイズとの長期契約の下、2027年までにロッテルダムおよびシンガポールの再生可能製品スレートの30%をSAFに充てる計画を立てています。SkyNRGは2025年にアムステルダム・スキポール空港と10年間の契約を締結し、UPMとPreemからの量を集約して20万トンのSAFを供給します。義務の強化はアルコール・トゥ・ジェットおよびパワー・トゥ・リキッドプロジェクトも触媒しており、LanzaJetのフリーダム・パインズ工場は2024年後半にエタノール由来のジェット燃料を欧州の航空会社に輸出し、非HEFA経路に対するASTM D7566承認を実証しました。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動と供給逼迫 | -1.6% | EU全域、特にドイツ、オランダ、ベルギーで深刻 | 短期(2年以内) |

| 土地利用・ILUC持続可能性上限 | -1.2% | EU全域、特にパーム油・大豆輸入に影響 | 中期(2~4年) |

| 先進バイオ燃料プラントの高い設備投資 | -0.9% | EU全域、北欧諸国、ドイツ、オランダに集中 | 長期(4年以上) |

| 電子燃料・グリーン水素との競合 | -0.7% | ドイツ、オランダ、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動と供給逼迫

ロッテルダムのUCOスポット価格は、再生可能ディーゼル精製業者が化学品・飼料向け購入者を上回る入札を行う中、2024年1月のトン当たり800ユーロから2025年12月には1,350ユーロへと急騰しました。菜種油は2025年半ばに干ばつがフランスとドイツの収穫量を削減した後、トン当たり1,100ユーロ近辺で推移しました。原料はNesteの再生可能製品の現金コストの4分の3を占めており、マージン感応度が高まっています。RED IIIの高ILUCキャップの下でパーム油メチルエステルの輸入が減少しており、インドネシアで天候起因の供給障害が発生すると欧州の価格が即座に急騰します。このため生産者は複数年の引き取り契約を締結し、わらやリグニンなどの代替原料への投資によってヘッジを行っています。

先進バイオ燃料プラントの高い設備投資

セルロース系エタノールプロジェクトは、複雑な前処理と酵素加水分解のため、年産10万トンの設備に3億~5億ユーロを要し、従来型トウモロコシエタノールプラントの約3倍のコストがかかります。[2]国際エネルギー機関、「先進バイオ燃料コストベンチマーク」、iea.org 水素化処理ユニットは20万トン容量に2億~4億ユーロを要し、さらに水素と原料の物流コストが加わります。先進プロジェクト向けの融資は技術リスクを反映し、精製所向け融資より200~300ベーシスポイント高い金利が求められます。ドイツのKfWは2024年にVerbioへの1億ユーロの優遇融資でこのギャップを埋めようとしましたが、融資可能なプロジェクトのパイプラインは依然として薄い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:SAFの急増が精製所の経済性を再編

ヨーロッパバイオディーゼル市場は、2025年のヨーロッパバイオ燃料市場シェアの66.6%を占め、確立されたブレンド義務規制と輸送部門における広範な利用に支えられている。しかし、持続可能な航空燃料(SAF)は年率25.2%で拡大しており、2031年まで同様の成長を維持すると予測されている。化石ディーゼルと化学的に同一の再生可能ディーゼルは、より厳格な温室効果ガス削減割当を満たすことから、スカンジナビアおよびドイツ全域でフリート契約を獲得しつつある。SAFに関するヨーロッパバイオ燃料市場規模は2025年に24億米ドルに達し、2031年までに100億米ドルを超えると予測されており、航空分野のコンプライアンス需要の強さを裏付けている。航空会社は10年から15年の供給契約を締結しつつある。Air France-KLMは2035年までに80万トンの調達を確約しており、水素化処理およびアルコール・トゥ・ジェット投資のリスクを低減する予測可能な収益源を提供している。バイオディーゼル需要は、既存エンジンがB7ブレンドレベルの上限に達し、間接的土地利用変化(ILUC)上限が植物油原料を制約するなかで頭打ちとなっている。再生可能ディーゼルのドロップイン特性と、HBE証書プレミアムが相まって、オランダおよびドイツにおけるバイオディーゼル量を侵食しつつある。バイオナフサなどのニッチ分子は依然として量の3%未満にとどまるが、再生可能プラスチック向け石油化学原料として戦略的重要性を高めている。

バイオエタノール消費量はフレックス燃料の普及に依存しており、スウェーデンのE85販売量は税制優遇措置のもと2024年に12%増加した一方、イタリアおよびスペインではガソリン需要の縮小に伴い減少が見られた。SAFの成長は製油所における製品スレートの再最適化を促進しており、TotalEnergiesは2024年にラ・メード製油所の生産量の40%をジェット燃料にシフトし、Nesteは2027年までにロッテルダムで同様の転換を計画している。水素化処理ルートがディーゼルとジェットの間でカット収率を調整できる能力は、需要変動対するマージン保険を提供する。ReFuelEUのブレンド比率が段階的に引き上げられるなか、SAF生産は2026年から2031年にかけての水素化処理能力増強分のほぼ4分の1を占めると見込まれており、ヨーロッパの製油所経済を恒久的に変容させることになる。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

世代別:第4世代プラットフォームが研究室からパイロット段階へ移行

砂糖・デンプン作物由来の第1世代経路は2025年の欧州バイオ燃料市場の65.2%を支配しましたが、政策上限と原料コストがさらなる成長を制限しています。残渣ベースの第2世代プラントはダブルカウントクレジットの助けを借りて商業的実行可能性に移行しており、ルーマニアのClariantのSunliquid施設は2024年にリットル当たり0.90ユーロでエタノールを供給し、第1世代経済性との差を10%以内に縮めました。第3世代の藻類はデモンストレーション規模にとどまっており、オランダのスタートアップPhotanolは2025年にCO₂と太陽光を直接エタノールに変換する1万トンのシアノバクテリアプラントのパイロット向けに3,000万ユーロを調達しました。LanzaTechのガス発酵などの第4世代合成生物学プラットフォームは、年率19.5%の成長により欧州バイオ燃料市場規模のシェアを拡大すると予測されています。この軌跡は企業ベンチャー資金とゲノム編集コストの低下を反映しており、研究室からパイロットへのサイクルを短縮し、菌株の生産性を向上させています。

RED IIIがILUCキャップを厳格化する中、フランスとドイツの第1世代施設は廃油への改修または容量閉鎖を検討しています。Tereosは2026年までに2つの蒸留所を休止し、作物ベースのエタノール供給量から40万トンを削減します。投資家は土地中立的な原料を持つプラットフォームを優先しており、ブリティッシュ・エアウェイズはポート・タルボットのLanzaTechプロジェクトにガス発酵SAFへの早期アクセスを確保するために1,000万ポンドを投じました。第4世代プロジェクトはまだスケーラビリティとコスト競争力を証明する必要がありますが、技術学習曲線とBECCSクレジットの可能性により、2030年以降の重要なシェア獲得者となっています。

原料別:藻類と残渣が油糧種子の優位性に挑戦

油糧種子は2025年の供給量の45.9%を占めましたが、藻類由来の原料に関連する欧州バイオ燃料市場規模はCAGR 18.1%を記録すると予測されており、植物油のシェアを侵食しています。自治体の埋立禁止令の拡大に伴い、2024年の廃食用油回収量は350万トンに達し、デンマークの動物性脂肪レンダリング業者は再生可能ディーゼル生産者に20万トンの獣脂を出荷しました。廃油需要の急速な増加は物流上のボトルネックを生み出しており、スペインとイタリアは国内供給より100~150ユーロ/トンのプレミアムでアジアのUCOを輸入しています。わら集積ネットワークの成熟に伴いリグノセルロース系残渣が拡大しており、Verbioのゾルビッヒ工場は年間24万トンのわらを処理し、トウモロコシエタノールより85%低い炭素フットプリントのエタノールを供給しています。

藻類培養はついに研究室規模を超えました。ロッテルダムのPhotanolのパイロットは光合成効率15%近くを目標とし、従来の藻類ベンチマークを2倍にし、汽水を使用することで淡水ストレスを回避しています。既存の圧搾機とエステル交換ユニットが菜種と大豆向けに設計されているため、油糧種子への依存は経済的ヘッジとして残っています。しかし、ILUCルールの厳格化と価格急騰は、多様化された土地中立的な原料の戦略的価値を浮き彫りにしています。投資家は、残渣と藻類が2031年までに総原料供給の3分の1を超え、RED IIIの持続可能性基準に対する欧州のコンプライアンスを前進させると予測しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:水素化処理がエステル交換に迫る

エステル交換は2025年の生産容量の55.1%を依然として提供していますが、水素化処理は多様な原料スレートから複数のドロップイン燃料(再生可能ディーゼル、SAF、バイオナフサ、バイオLPG)を生産できるため、年率17.6%で拡大しています。

FortumとBTGがパイロット実施した熱分解油のアップグレードは液体燃料への模組化経路を提供しますが、バイオマス1トン当たりの完成品収率は水素化処理より20~30%低い状況です。グリーンフィールドの水素化処理設備コストはエステル交換と同水準ですが、より高いネットバックと航空引き取り契約が回収期間を短縮します。Shell Pernisのような精製所での共処理戦略はグリーンフィールド支出を完全に回避しており、水素化処理の柔軟性を際立たせています。その結果、水素化処理によって追加される欧州バイオ燃料市場規模は、2031年まで他のすべての技術経路を上回ると予想されています。

最終用途セクター別:航空が道路輸送を成長勢いで追い越す

道路輸送は2025年の供給量の61.7%を吸収しましたが、電気自動車の普及がディーゼルとガソリン需要を平坦化しています。ドイツの温室効果ガス割当の厳格化が再生可能ディーゼルの採用を増加させましたが、B7バイオディーゼルブレンドの上限がさらなる成長を制限しています。航空はSAF供給を反映して年率25.2%で増加しています。ルフトハンザは2030年までにネットワーク全体でSAF使用率10%を達成することを誓約し、新たな水素化処理ユニットを支える引き取りを保証しています。航空に帰属する欧州バイオ燃料市場規模は2025年に24億米ドルに達し、2031年には100億米ドルを超える可能性が高いです。

海運需要はIMOネットゼロ目標の下で台頭しており、Eniのベネチア工場は2024年に75万トンのバイオ海運軽油の生産を開始しましたが、バンカリングインフラはロッテルダムとアントワープ以外では依然として限られています。発電・暖房市場は限定的ですが、炭素除去経済の下では収益性が高く、ストックホルム・エクセルギは2026年から年間80万トンのCO₂除去を収益化します。道路セクターのバイオ燃料成長は2028年頃に横ばいになる一方、航空、そして程度は低いものの海運が増分需要を取り込みます。したがって、最終用途のセグメント化は予測期間にわたって道路中心から航空中心へとシフトします。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ドイツは2025年に収益の27.5%を占め、25%の温室効果ガス削減割当の下で250万トンのバイオディーゼルおよび再生可能ディーゼル容量を反映しています。VerbioのシュヴェートコンプレックスはUCOとわらを45万トン処理し、2024年に国内フリートとポーランドへの輸出に供給しました。トン当たり80ユーロを超える炭素価格はドイツを廃油・残渣ベース燃料の魅力的な市場にし、化石ディーゼルとのコスト差を縮小しています。同国の2025年のバイオ燃料割当法改正は2028年以降の第1世代バイオ燃料を罰則化し、生産者にセルロース系・水素化処理への転換を加速させています。

英国は最も速い成長を記録し、再生可能輸送燃料義務が開発燃料乗数と全体割当を2032年までに12.4%に引き上げる中、2031年に向けて年率17.2%で上昇しています。[3]英国運輸省、「再生可能輸送燃料義務2024年改訂」、gov.uk ブリティッシュ・エアウェイズとヴァージン・アトランティックが支援するVelocysとLanzaJetのプロジェクトが英国をSAFハブへと変えています。フランスはTotalEnergiesのラ・メードとグランピュイ工場が年間100万トンの廃油を処理することで2025年に18%の市場シェアを支配しました。2024年のフランスエネルギー法は先進バイオ燃料乗数を1.5に引き上げ、セルロース系・水素化処理投資を促進しています。

北欧諸国は欧州バイオ燃料市場の合計16%を占めました。Nesteのポルヴォー精製所は2024年に150万トンの再生可能ディーゼルを供給し、60%をカリフォルニアとオランダに輸出しました。Preemのスウェーデン精製所は100万トンの再生可能ディーゼルを生産し、2027年までに50万トンの拡張を計画しています。UPMのラッペーンランタのトール油バイオリファイナリーは2024年に15万トンを生産し、林業残渣の統合を活用しました。イタリアとスペインはそれぞれ2025年に約9%を占め、Eniの改修されたジェラとベネチアサイトが150万トンの廃油を処理し、Cepsaは2028年までにウエルバに50万トンのSAFプラントを建設しています。7%のシェアを持つオランダは、ShellとNesteがバイオ原料を共処理するロッテルダムの深水港を通じてバイオ燃料取引ハブとして機能しています。

欧州のその他の地域、ベルギー、オーストリア、ポーランド、および小規模市場は2025年に合計12%を占めました。カーギルとバンジーを中心とするベルギーのバイオディーゼルセクターは国内ブレンド義務を満たし、余剰分をフランスに輸出しています。ロシアは国内義務と輸出インフラが限られているため、2%未満にとどまっています。したがって、地理的リーダーシップは政策の厳格さ、原料の入手可能性、精製所の柔軟性を追跡しており、ドイツ、フランス、北欧諸国が地域の中核として定着する一方、英国がSAF商業化のペースセッターとして台頭しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

競争環境

上位5社のNeste、TotalEnergies、Shell、Eni、Preemは欧州容量の約40%を合計で支配しており、欧州バイオ燃料市場は中程度の集中度にあります。Nesteは独自のNEXBTL水素化処理技術を活用して幅広い原料スレートを処理し、2025年の再生可能ディーゼル量の30%を獲得しました。TotalEnergiesはラ・メードとグランピュイを化石燃料精製からバイオ燃料生産に転換し、ブラウンフィールド転換の資本効率を示しました。[4]TotalEnergies、「グランピュイバイオリファイナリー転換」、totalenergies.com ShellのPernis精製所は水素化分解装置でバイオ原料を10%共処理し、既存の水素・蒸留資産を活用して設備投資を削減しています。

Verbio、UPM、Clariantなどの専門企業は、それぞれわら・エタノール化、トール油・ディーゼル化、セルロース系酵素という技術ニッチで差別化しています。SkyNRGは精製設備を所有せずに空港・航空会社と10年間の供給契約を締結するSAFアグリゲーターモデルを先駆けました。ストックホルム・エクセルギはBECCS・バイオ燃料の二重収益モデルを実証しており、第6条の下で除去量を販売しながら地域に熱と電力を供給しています。技術的な堀は重要であり、独自触媒、酵素カクテル、認定トレーサビリティシステムにより、原料価格が急騰しても参加者はマージンを守ることができます。

規制コンプライアンスは参入障壁を生み出しており、RED IIIの下での詳細な持続可能性監査は確立されたカストディチェーンを持つ既存企業に有利です。資本規律は明確であり、Shellは低炭素支出の40%を水素と電子燃料に向け、長期的なバイオ燃料マージン侵食に対してヘッジしています。全体として、戦略的動向は原料の安全確保、精製所の柔軟性、ライフサイクル排出量の信頼性を中心に展開しており、中間集中度を強化しながら技術的破壊者の余地を残しています。

欧州バイオ燃料産業リーダー

Neste Oyj

TotalEnergies SE

Preem AB

UPM-Kymmene Oyj

Verbio Vereinigte BioEnergie AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Corteva Inc.とエネルギー大手BPの新合弁会社Etlasが、キャノーラ、マスタード、ひまわりなどの作物から油を抽出する予定です。この油は持続可能な航空燃料(SAF)や再生可能ディーゼル(RD)を含むバイオ燃料の生産に活用されます。

- 2025年12月:ドイツ内閣がEUの再生可能エネルギー指令(RED III)を採択する法律を承認しました。この法律は再生可能エネルギープロジェクトの承認を簡素化し、官僚的障壁を取り除き、風力、太陽光、その他のクリーンエネルギー技術の拡大に向けた明確なガイドラインを設定します。

- 2025年9月:Velocys所有のAltalto(イミンガム)リミテッドが、英国運輸省の先進燃料基金から資金を確保しました。この助成金はAltaltoの主力廃棄物・SAF化施設の基本エンジニアリング設計の最終化を目的としています。

- 2024年12月:BPがスペインでBPバイオエナジーHVOを展開し、大型道路輸送セクターをターゲットにしています。この再生可能ディーゼルはマドリード、バレンシア、ナバラの一部のサービスステーションで提供されます。スペインのパイロットプロジェクトは、英国、オーストリア、ドイツ、オランダなど複数の欧州諸国のガソリンスタンドでのbpバイオエナジーHVOのデビューに続くものです。

欧州バイオ燃料市場レポートの範囲

バイオ燃料とは、石油などの化石燃料を生成する非常に遅い自然プロセスではなく、バイオマスから短期間で製造される燃料の一種です。バイオ燃料は植物、または農業・家庭・産業のバイオ廃棄物から生産できます。

欧州バイオ燃料市場は、燃料タイプ、世代、原料、技術、最終用途、地域別にセグメント化されています。燃料タイプ別では、バイオエタノール、バイオディーゼル、再生可能ディーゼル/HVO、SAF、バイオナフサにセグメント化されています。世代別では、第1世代、第2世代、第3世代、第4世代にセグメント化されています。原料別では、砂糖、デンプン、油糧種子、UCO、リグノセルロース系、藻類にセグメント化されています。技術別では、発酵、エステル交換、水素化処理、ガス化、熱分解にセグメント化されています。最終用途別では、道路輸送、航空、海運、発電・暖房にセグメント化されています。レポートはまた、地域の主要国における欧州バイオ燃料市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいて行われています。

| バイオエタノール |

| バイオディーゼル(FAME) |

| 再生可能ディーゼル/HVO |

| 持続可能な航空燃料(SAF) |

| バイオナフサおよびその他のドロップインバイオ燃料 |

| 第1世代(砂糖・デンプン) |

| 第2世代(セルロース系) |

| 第3世代(藻類ベース) |

| 第4世代(合成生物学・光生物学) |

| 砂糖作物(サトウキビ、テンサイ) |

| デンプン作物(トウモロコシ、小麦、キャッサバ) |

| 油糧種子(大豆、菜種、パーム) |

| 廃食用油および動物性脂肪 |

| リグノセルロース系農業残渣 |

| 藻類 |

| 発酵 |

| エステル交換 |

| 水素化処理(HVO/SAF) |

| ガス化とフィッシャー・トロプシュ合成 |

| 熱分解とアップグレード |

| 道路輸送 |

| 航空 |

| 海運 |

| 発電・暖房 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 北欧諸国 |

| ロシア |

| 欧州その他 |

| 燃料タイプ別 | バイオエタノール |

| バイオディーゼル(FAME) | |

| 再生可能ディーゼル/HVO | |

| 持続可能な航空燃料(SAF) | |

| バイオナフサおよびその他のドロップインバイオ燃料 | |

| 世代別 | 第1世代(砂糖・デンプン) |

| 第2世代(セルロース系) | |

| 第3世代(藻類ベース) | |

| 第4世代(合成生物学・光生物学) | |

| 原料別 | 砂糖作物(サトウキビ、テンサイ) |

| デンプン作物(トウモロコシ、小麦、キャッサバ) | |

| 油糧種子(大豆、菜種、パーム) | |

| 廃食用油および動物性脂肪 | |

| リグノセルロース系農業残渣 | |

| 藻類 | |

| 技術別 | 発酵 |

| エステル交換 | |

| 水素化処理(HVO/SAF) | |

| ガス化とフィッシャー・トロプシュ合成 | |

| 熱分解とアップグレード | |

| 最終用途セクター別 | 道路輸送 |

| 航空 | |

| 海運 | |

| 発電・暖房 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 |

レポートで回答される主要な質問

2026年の欧州バイオ燃料市場の価値はいくらですか?

欧州バイオ燃料市場規模は2026年に372億5,000万米ドルに達し、2031年までに627億8,000万米ドルに増加すると予測されており、2031年までのCAGRは11%です。

欧州のバイオリファイナリー全体で最も急速に拡大している技術経路はどれですか?

水素化処理ユニットは、単一のトレインで再生可能ディーゼル、SAF、および副産物を生産できるため、年率17.6%で容量を追加しています。

上位5社の生産者は欧州バイオ燃料容量の何%を現在支配していますか?

Neste、TotalEnergies、Shell、Eni、Preemは合計で設置容量の約40%を占めており、中程度の集中度を示しています。

油糧種子は歴史的に高い使用率にもかかわらず、なぜ原料シェアを失っているのですか?

厳格なILUCキャップ、土地利用への懸念、価格急騰が、食料対燃料の競合を回避する廃油、残渣、藻類への投資を誘導しています。

EUの炭素価格トレンドはバイオ燃料の競争力にどのような影響を与えますか?

EU排出枠価格が80ユーロを超えると、低炭素バイオ燃料はブレンド補助金なしでも化石ディーゼルとコスト競争力を持ち、精製業者の再生可能原料へのシフトを加速させます。

2031年までに欧州での持続可能な燃料に対する航空需要はどのくらいの速さで成長しますか?

持続可能な航空燃料の航空量はCAGR 25.2%で拡大しており、2031年までにセグメントを100億米ドル超に押し上げます。

最終更新日: