欧州自動車インフォテインメントシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

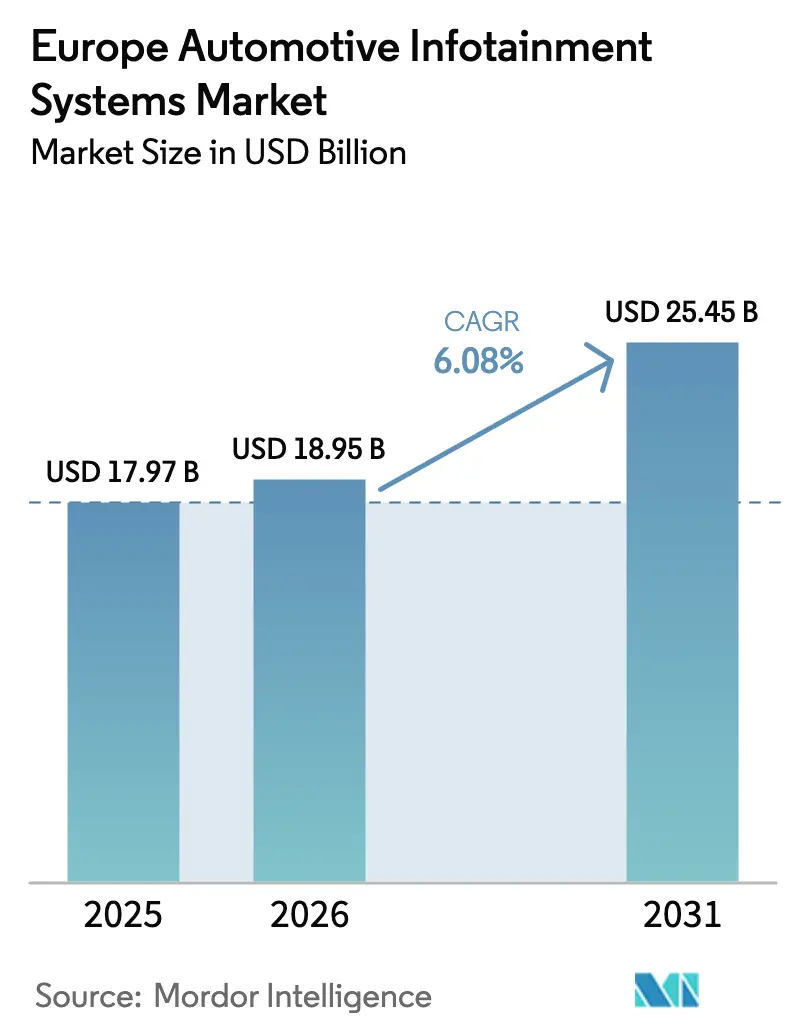

| 基準年の市場規模 (2025) | 17.97 十億米ドル |

| 市場規模 (2026) | 18.95 十億米ドル |

| 市場規模 (2031) | 25.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車インフォテインメントシステム市場分析

欧州自動車インフォテインメントシステム市場規模は2025年に179億7,000万米ドルと評価され、2026年の189億5,000万米ドルから2031年には254億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.08%となっています。この前向きな軌跡は、バッテリー電気自動車の普及率の上昇、欧州の安全規制の強化、および欧州自動車インフォテインメントシステム市場内におけるハードウェアから継続的なソフトウェア収益へのシフトを反映しています。ディスプレイ製造の規模拡大に伴いハードウェア価格は低下しており、一方で5Gネットワークスライシング、オープンゲートウェイAPI、クラウドネイティブオペレーティングシステムが欧州自動車インフォテインメントシステム市場全体でソフトウェアの差別化を強化しています。ドイツのプレミアム購買層は大型OLEDスクリーンとサブスクリプションバンドルの早期採用をリードし続けていますが、機能豊富なコックピットを搭載した低コストの中国製バッテリー電気自動車が既存企業に挑戦し、欧州自動車インフォテインメントシステム市場における価格対性能の緊張を高めています。

レポートの主要ポイント

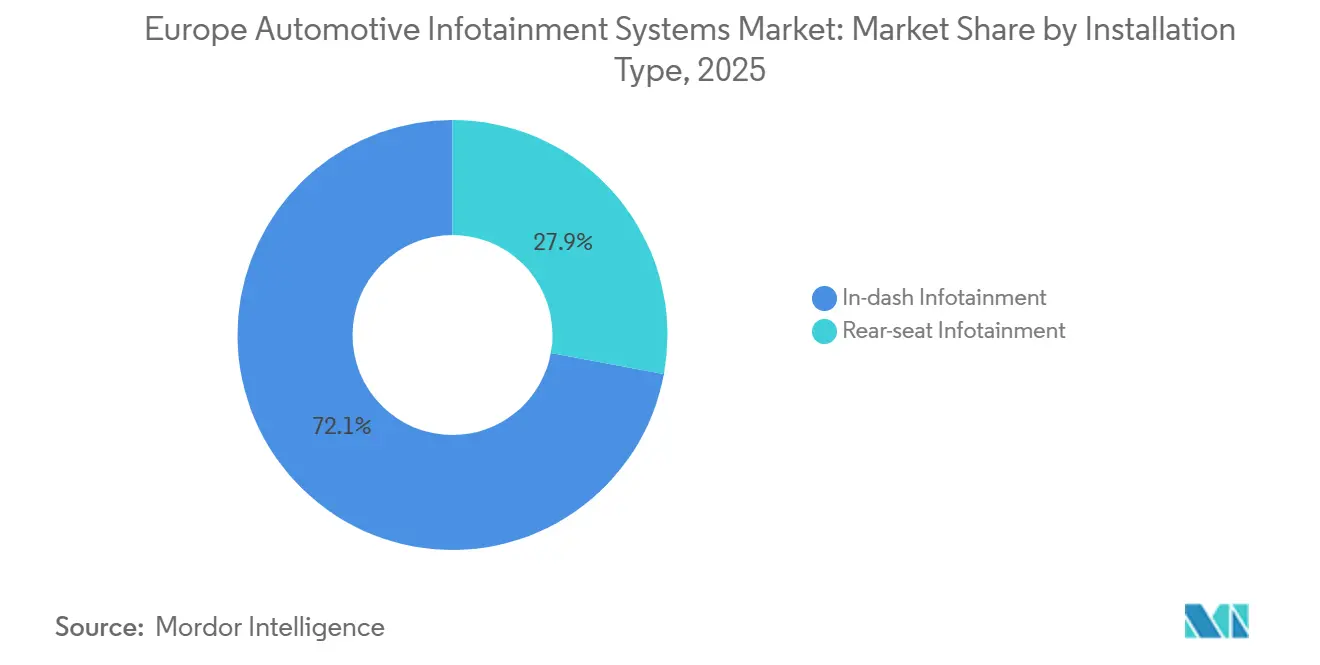

- 設置タイプ別では、ダッシュボード内蔵システムが2025年の欧州自動車インフォテインメントシステム市場シェアの72.13%を占め、リアシートシステムは2031年にかけてCAGR 14.27%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の欧州自動車インフォテインメントシステム市場シェアの86.42%を占め、バッテリー電気自動車は同期間にCAGR 38.56%で成長すると予測されています。

- コンポーネント別では、ディスプレイモジュールが2025年の欧州自動車インフォテインメントシステム市場規模の48.29%を占め、オペレーティングシステムソフトウェアおよびアプリは2031年にかけてCAGR 16.84%で成長する見込みです。

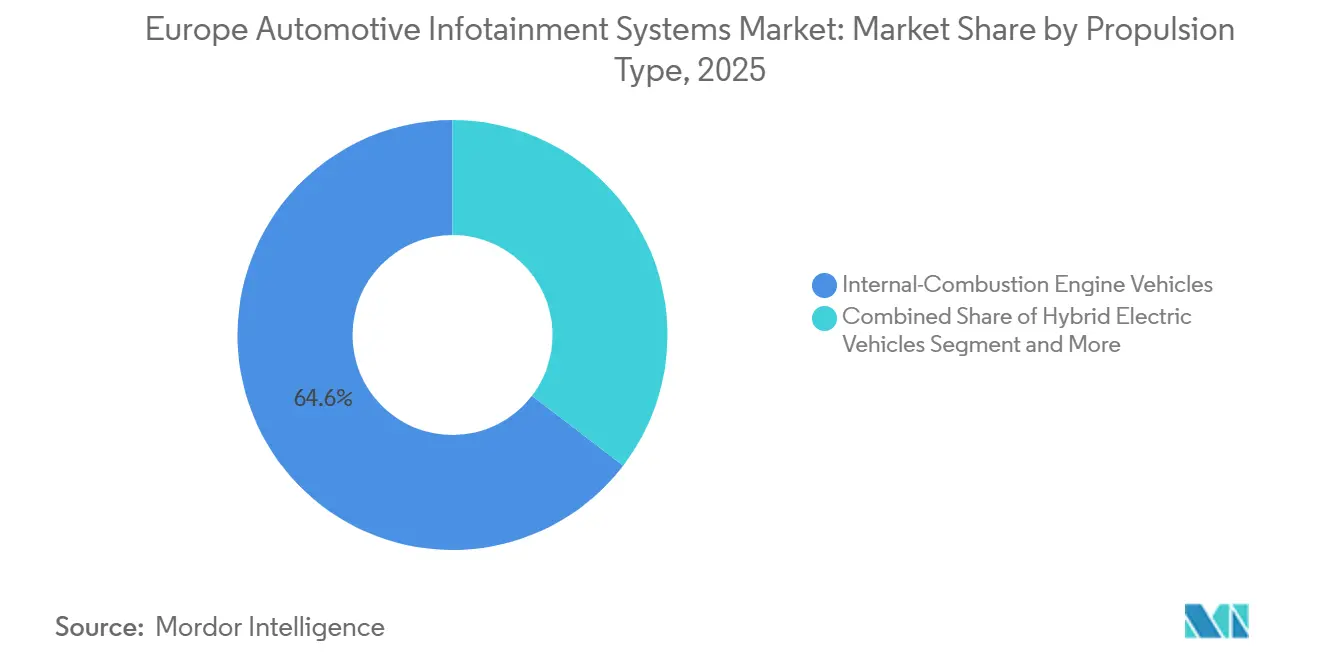

- 推進タイプ別では、内燃機関車両が2025年の欧州自動車インフォテインメントシステム市場シェアの64.58%を占め、バッテリー電気自動車は2031年にかけてCAGR 38.41%で拡大する見込みです。

- 接続性世代別では、4G LTEが2025年収益の61.37%をリードし、5G接続は予測期間中にCAGR 24.73%を記録すると見込まれています。

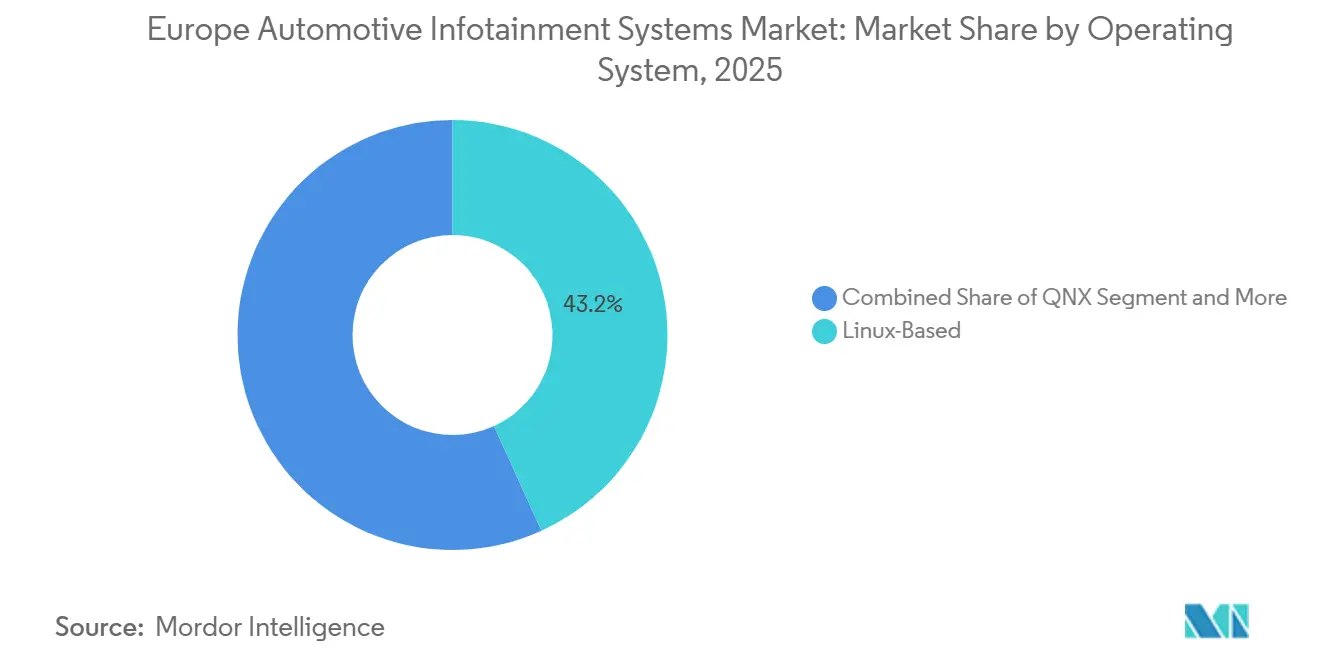

- オペレーティングシステム別では、Linuxベースのプラットフォームが2025年の導入数の43.18%を占め、Android Automotive OSは2031年にかけてCAGR 21.36%で上昇すると予測されています。

- 販売チャネル別では、純正装備メーカー設置システムが2025年の欧州自動車インフォテインメントシステム市場シェアの92.74%を占め、アフターマーケットセグメントは2031年にかけてCAGR 12.48%で成長する見込みです。

- 地域別では、ドイツが2025年の地域収益の22.57%を生み出し、スペインは2026年から2031年にかけてCAGR 19.94%で最も速い拡大を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州自動車インフォテインメントシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU eCallおよび安全テレマティクス義務 | +1.8% | EU-27、英国 | 短期(2年以内) |

| 電気自動車採用の急増 | +1.5% | ドイツ、フランス、オランダ、ノルウェー近隣 | 中期(2~4年) |

| 5Gスタンドアローン展開 | +1.2% | 都市部のドイツ、フランス、スペイン | 中期(2~4年) |

| スマートフォンのようなコックピットに対する消費者需要の高まり | +1.1% | 西欧、ポーランド、チェコ共和国 | 短期(2年以内) |

| オープンゲートウェイAPIによるクロスオペレーターQoSの解放 | +0.4% | 多国籍フリート、プレミアムOEM | 長期(4年以上) |

| 中国の低価格帯BEVが機能豊富な車載インフォテインメントを強制 | +0.3% | 南欧および東欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU eCallおよび安全テレマティクス義務(規則2018/858)

規則2018/858は、EU内で販売されるすべての新型乗用車および軽商用車に自動緊急通報モジュールの搭載を義務付けており[1]"112サービスに基づく車載eCallシステムの展開に関する型式認定要件に関する規則(EU)2015/758、" EUR-Lex、eur-lex.europa.eu.、4Gモデムおよび全球測位衛星システム受信機を含む基本的なインフォテインメント仕様を定めています。施行は2024年に完了しましたが、純正装備メーカーは義務付けられたモジュールを迅速に収益拠点へと拡張し、予知保全アラート、保険テレマティクス、および盗難車両追跡を同一ハードウェア上に重ねています。ContinentalとBoschは現在、純正装備メーカーが自社のモビリティアプリ内でリブランドするホワイトラベルのサービスとしてのテレマティクスパッケージを販売しています。2025年の欧州委員会の評価では、農村部における緊急対応時間が40%短縮されたことが示され、欧州自動車インフォテインメントシステム市場全体で常時接続コックピットに対する消費者の受容が強化されています。

EV採用の急増がエネルギー対応インフォテインメントを牽引

バッテリー電気自動車は2025年にEU乗用車登録台数の相当なシェアを獲得し、コックピットの優先事項をエンターテインメントからエネルギー管理へとシフトさせました。インフォテインメントシステムは現在、バッテリー熱モデリング、充電ステーションの可用性、および航続距離最適化ルーティングを統合しています。VolkswagenのID.Software 4.0はネットワークスライシングを通じて5G帯域幅を確保し、充電器データを最新の状態に保っており、このアップグレードにより2025年第4四半期の充電関連の苦情が28%減少しました。BMWの2026年オランダパイロットでは、ドライバーがインフォテインメントにバッテリーセッションのスケジュールを委ねた場合にオフピーク充電割引を提供しており、コックピットをエネルギー管理コンソールとして再定義し、欧州自動車インフォテインメントシステム市場内での定着性を強化しています。

5Gスタンドアローン展開と車内データ向けネットワークスライシング

5Gスタンドアローンコアは、eCallトラフィックに低遅延を保証しながら乗客ストリーミング向けに余剰帯域幅を解放するネットワークスライスを可能にします。Deutsche Telekomは、BMW Group、Valeo、Ericsson、Qualcomm Technologiesを含むパートナーとともに、自動車アプリケーションをサポートするための制御されたサービス品質(QoS)を伴う5Gスタンドアローンネットワークスライシングの実世界デモンストレーションを実施しました[2]"5Gネットワークスライシングとサービス品質による自動運転、" Telekom、telekom.com.。GSMAの2026年オープンゲートウェイAPIはこれらのスライスを国境を越えて拡張し、スペインでローミング中のフランス車両が同じQoS契約を維持できるようにします。プレミアムOEMはこの機能を組み込んで接続性を差別化し、欧州自動車インフォテインメントシステム市場における5G需要をさらに高めています。

スマートフォンのようなデジタルコックピットに対する消費者需要の高まり

購買者は現在、シームレスな音声アシスタント、滑らかなタッチ応答、およびスマートフォンを反映した豊富なアプリカタログを期待しています。Android Automotive OSはGoogleマップ、アシスタント、およびPlayストアをネイティブで提供しており、Volvo、Renault、Polestarは2025年までに全ラインナップにわたってAndroid Automotive OS(AAOS)を展開しました。Stellantisは2030年までに年間214億米ドルのソフトウェア収益を予測しており、インフォテインメントサブスクリプションがその40%を供給します。ハードウェアがコモディティ化するにつれ、アプリエコシステムが欧州自動車インフォテインメントシステム市場内の競争の場となっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大型OLED/ミニLEDディスプレイの高コスト | -0.9% | ドイツ、英国、フランスのプレミアム | 中期(2~4年) |

| UNECE R155/R156サイバー規則によるコンプライアンス負担 | -0.6% | EU-27、英国、スイス | 短期(2年以内) |

| 南北間の電気自動車および接続性採用格差 | -0.5% | ギリシャ、ポルトガル、ルーマニア農村部 | 長期(4年以上) |

| アジア半導体供給依存 | -0.4% | 汎欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大型OLED/ミニLEDディスプレイおよび高性能コンピューティングSoCの高コスト

LG Displayは、EQSおよびその他の電気自動車に使用されるMercedes-BenzのMBUXハイパースクリーンインフォテインメントシステム向けに先進的なフレキシブルP‑OLEDパネルを供給しており、ダッシュボード全体にわたる曲面パノラマディスプレイデザインをサポートしています[3]"LGとMercedes-Benzが「One LGソリューション"」コラボレーションの拡大を協議、" LG Electronics、lg.com.。NVIDIAのDRIVE Orin SoCはユニットあたり500米ドルを追加し、採用を高級グレードに限定しています。Volkswagenなどの量販ブランドは2025年にマージンを維持するためにディスプレイのアップグレードを10インチに制限し、欧州自動車インフォテインメントシステム市場におけるプレミアムスクリーンの展開を抑制しています。

UNECE R155/R156サイバー規則によるコンプライアンス負担

2024年7月以降、すべての新型車両モデルは堅牢なサイバーセキュリティ対策と安全な無線(OTA)チャネルを実証することが求められています。これらの厳格な規制に準拠するため、Continentalはインフォテインメント関連の取り組みにおける非繰り返しエンジニアリングに予算の相当部分を充当しています。一方、中小規模のサプライヤーは長期化した検証プロセスに巻き込まれており、競争の激しい欧州自動車インフォテインメント市場での製品発売が遅延しています。UNECE R155/R156の下で導入されたこれらの規制は、車両の安全性を高め、潜在的なサイバー脅威から保護することを目的としています。その結果、企業はこれらのコンプライアンス要件に適合し、市場ポジションを維持するために研究開発に多大な投資を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置タイプ別:リアシート需要がダッシュボード内蔵の成熟を上回る

ダッシュボード内蔵ユニットは2025年においても収益シェアの72.13%を維持しており、eCall接続の義務化によって支えられていますが、一桁台の成長はコモディティ化を示しています。ハードウェアが共有ドメインコントローラーに収束するにつれ、サプライヤーはスクリーンサイズではなく統合コストで競争しています。一方、リアシートシステムはDisney+やXbox Cloud Gamingとのコンテンツ契約を通じて差別化を図り、欧州自動車インフォテインメントシステム市場内でのソフトウェアサブスクリプションを加速させています。

リアシートインフォテインメントセグメントは2031年にかけてCAGR 14.27%で上昇する見込みです。高級純正装備メーカーはバッテリー電気自動車の長いホイールベースを活用して11インチデュアルタッチスクリーン、ワイヤレスヘッドセット、およびゲーミングモードを搭載し、ラウンジのような雰囲気を提供しています。ドイツ、中国、中東の運転手付き幹部がこのプレミアムを支え、スペインとフランスのファミリー向けMPVが対象ボリュームを拡大しています。

車両タイプ別:乗用車がリードし、BEVがユーザーエクスペリエンスを再定義

乗用車は2025年においてEU登録台数1,090万台を背景に86.42%のシェアを維持しましたが、これらの車のバッテリー電気自動車バリアントは年率38.56%で成長する見込みです。エネルギー対応インターフェースは現在、バッテリー熱状態、回生ブレーキスコア、およびインテリジェント充電のヒントを表示しており、欧州自動車インフォテインメントシステム市場内でコックピットの中心性を高める機能となっています。

商用バンは台数では遅れをとっていますが、フリート最適化向けテレマティクスを急速に導入しています。欧州委員会の3.5トン超のトラックへのeCall拡大提案は将来の需要を拡大します。中型トラックドライバーはデジタルタコグラフ統合とリアルタイム積載分析を必要とし、インフォテインメントサプライヤーに堅牢なヒューマンマシンインターフェースバリアントの開発を促しています。乗用車の優位性は2031年まで続きますが、軽商用車のデジタル化が欧州自動車インフォテインメントシステム産業全体の収益源を多様化しています。

コンポーネント別:スクリーンが頭打ちになる中でソフトウェアが価値を獲得

ディスプレイモジュールは2025年収益の48.29%を占めましたが、そのCAGRはオペレーティングシステムソフトウェアおよびアプリの16.84%成長を下回っています。純正装備メーカーはアプリストア、クラウドゲーミング、およびオンデマンド機能解放を組み込み、欧州自動車インフォテインメントシステム市場全体でコックピットを継続的な収益エンジンへと変えています。

ドメインコントローラーのコモディティ化がハードウェアマージンを圧縮しています。QualcommとNXPはVisteon SmartCore顧客向けに部品表を18%削減するターンキーリファレンスボードを出荷しています。サブスクリプションバンドル、プレミアムナビゲーション、または車内カラオケは70%超の粗利益率を生み出し、スクリーンが最大の絶対的プールであり続ける中でもソフトウェアへと収益性をシフトさせています。

推進タイプ別:電動化が深い統合を促進

内燃機関車両は2025年の欧州自動車インフォテインメントシステム市場シェアの64.58%を占めており、バッテリー電気自動車は年率38.41%で急増しています。フラットフロアがキャビンスペースを解放してより大型のディスプレイを可能にし、バッテリー対応ヒューマンマシンインターフェースがミッションクリティカルとなっています。Teslaの「キャンプモード」はFordとVolkswagenの模倣を促し、インフォテインメントがエンターテインメントと同様にエネルギーを管理する方法を示しています。

内燃機関車両は設置ベースを支配していますが、EUが2035年までに新車販売を禁止するにつれて成長は鈍化しています。ハイブリッド車は2028年までにシェアが約25%で頭打ちとなり、独自のインフォテインメントの特徴が少なくなっています。純正装備メーカーの差別化はBEV中心のユーザーエクスペリエンスへとシフトし、欧州自動車インフォテインメントシステム市場においてソフトウェア定義戦略を確固たるものにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性世代別:農村部の遅れにもかかわらず5Gの勢いが増す

4G LTEは2025年収益の61.37%をリードしましたが、5Gスタンドアローンサブスクリプションは年率24.73%で複利成長する見込みです。純正装備メーカーは5Gコックピットを「将来対応」として販売し、スライスを活用して安全テレメトリーを4Kストリーミングから分離しています。Vodafoneは2024年にドイツの3Gネットワークを閉鎖し、レトロフィットヘッドユニットにアップグレードを強制するかデータ損失のリスクを負わせています。

ギリシャとルーマニアの農村部では依然として断続的な4Gで運用されているため、純正装備メーカーは5Gをプレミアムオプションとして段階的に提供しています。欧州委員会の2030年回廊カバレッジ義務はギャップを解消し、欧州自動車インフォテインメントシステム市場において5Gを10年末までにデフォルトのベースラインとする見込みです。

オペレーティングシステム別:Android Automotive OSが最速で拡大

Linuxデリバティブは2025年に43.18%のシェアを占めましたが、Android Automotive OS単独で年率21.36%上昇する見込みです。GoogleマップのEVルーティングとアシスタント音声制御は、複数の純正装備メーカーにとってデータ主権に関する懸念を上回っています。VolvoとRenaultは2025年までに全ラインナップのAndroid Automotive OS(AAOS)展開を完了し、Polestarは2031年まで継続を約束しています。

QNXは安全クラスターに根強く残っていますが、インフォテインメントでは後退しています。VolkswagenのCariadのようにデータ所有権を重視するOEMは、オープン性とブランドエクスペリエンスのバランスを取りながらAutomotive Grade Linuxの適応を続けています。オペレーティングシステムの戦場は欧州自動車インフォテインメントシステム市場全体でエコシステムの制御を形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:純正装備が支配し、アフターマーケットがニッチを見出す

純正装備メーカー設置は、CANおよびADASとの深い統合により2025年出荷台数の92.74%をカバーしました。アフターマーケットベンダーはポーランド、ルーマニア、ブルガリアの老朽化したフリートをターゲットとし、保険割引を獲得するプラグアンドプレイeCallドングルを販売しています。成長率は12.48%ですが、ニッチにとどまっています。

現代のドメインコントローラーはHVAC、照明、およびADASを共有シリコン上に統合しており、後からの交換を高コストにしています。それにもかかわらず、愛好家コミュニティは10年前のVolkswagen Golfに12インチAndroidスクリーンを後付けし続けており、欧州自動車インフォテインメントシステム市場において小規模ながら安定した収益ポケットを維持しています。

地域分析

ドイツは2025年収益の22.57%を生み出し、Volkswagen、BMW、Mercedesの生産台数と車両あたり平均1,850ユーロのインフォテインメント支出によって牽引されました。高い購買力がOLEDハイパースクリーンと5Gパッケージの早期採用を支えています。しかし、中国企業が2024年に現地本社を開設し、プレミアム層の価格を損ない、欧州自動車インフォテインメントシステム市場全体で既存企業のマージンを圧迫しています。

スペインは最も強い軌跡を示し、2031年にかけてCAGR 19.94%を記録する見込みです。政府のPERTE VEC補助金(43億ユーロ相当)がStellantisとFordをバレンシア近郊のBEVラインに誘致し、VisteonとHarmanをバルセロナとマドリードの新たなテクノロジーハブに引き込みました。インフォテインメント需要はサプライヤーがジャストインタイムで現地化するにつれて生産規模に追随しています。

フランス、英国、イタリアは合わせて相当なシェアを保有しています。フランスはRenault-Nissanの共有AAOSコックピットを活用し、2025年に120万台の設置に達しました。英国はブレグジット後の農村部での5G展開の遅れに苦しんでおり、日産のサンダーランドAriya生産にもかかわらず成長を抑制しています。イタリアの高級ニッチはMaseratiとFerrariのカスタムシステムで高い顧客あたり平均収益を誇りますが、台数は少量にとどまっています。

競争環境

Continental、Bosch、Harman、Visteon、Panasonic Automotiveは2025年収益の相当なシェアを支配し、中程度の集中度を示しています。各社はインフォテインメント、ADAS、およびテレマティクスを共有コンピュート上に統合し、冗長なECUを最小化するソフトウェア定義車両プラットフォームへとシフトしています。半導体サプライヤーがTier-1のレバレッジを侵食しており、QualcommのSnapdragon Digital Chassisは2025年第4四半期までに欧州で28件のデザインスロットを獲得し、NVIDIA DRIVE OrinはMercedesとVolvoのドメインコントローラーを駆動しています。

戦略的な動きとして、Boschの2025年のAzureベース音声処理に向けたMicrosoftとの提携、Continentalの2024年のARヘッドアップディスプレイスタートアップ買収によるコックピットビジュアルの強化、Harmanの2025年のAAOS統合加速に向けたマドリードハブ設立が挙げられます。HuaweiのIASやDesay SVなどの中国Tier-1企業は、価値重視のOEMをターゲットとして組み込みAIアシスタントを備えた完全なインフォテインメントスタックを提案しています。

規制対応がベンダー選定を形成しており、ISO 21434サイバー認証は2025年に調達の関門となりました。ContinentalはUNECE R155テンプレートをリファレンスアーキテクチャに組み込み、OEMの監査サイクルを3ヶ月短縮しました。特許出願はソフトウェアに傾いており、Continentalの2024年~2025年のインフォテインメント特許の60%が安全なOTAパイプラインに関するものであり、欧州自動車インフォテインメントシステム市場のサービス中心の未来を強調しています。

欧州自動車インフォテインメントシステム産業リーダー

Continental AG

Robert Bosch GmbH

Denso Corporation

Pioneer Corporation

AISIN CORPORATION

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Qualcomm Technologiesは、自動車メーカーの次世代ソフトウェア定義車両アーキテクチャ向けにSnapdragon Digital Chassisプラットフォームを供給するためのVolkswagenとの複数年にわたる協力関係を確認しました。このパートナーシップは、2027年モデルイヤー車両から始まる高性能SoCを搭載した接続コックピットを実現し、インフォテインメント、テレマティクス、およびADAS処理をサポートします。

- 2026年1月:BMWは最新のiDriveシステムを発表し、大型タッチスクリーンと統合されたAmazon Alexa Plus音声アシスタントを搭載しました。このアップグレードはユーザーエクスペリエンスを大幅に向上させ、ブランドのラインナップ全体でコックピットをよりインタラクティブで接続されたものにしています。

- 2025年9月:Harman InternationalはIAA Mobility 2025でモジュラーテレマティクス、ARスタイルディスプレイ、および強化された接続ソリューションを含む最新のコックピットイノベーションを発表しました。このショーケースは、インフォテインメント、ドライバーモニタリング、およびソフトウェア定義サービスを統合するという同社の推進力を強調しました。

欧州自動車インフォテインメントシステム市場レポートの範囲

自動車インフォテインメントは、ドライバーと乗客にエンターテインメントと情報を提供する車載デバイスです。このシステムには、ナビゲーションサービス、ハンズフリー電話接続、車両音声制御、駐車支援、空調制御、双方向通信ツール、インターネットアクセス、およびその他のセキュリティサービスを提供するためのオーディオ/ビデオ(A/V)インターフェース、タッチスクリーン、キーパッドなどの統合が含まれます。これらの機能は車両の運用効率を高め、安全性とドライバーエクスペリエンスを向上させるのに役立ちます。

レポートの範囲には、設置タイプ(ダッシュボード内蔵インフォテインメントおよびリアシートインフォテインメント)、車両タイプ(乗用車、軽商用車、中型および大型商用車)、コンポーネント(ディスプレイ/タッチスクリーンモジュール、ヘッドユニット/ドメインコントローラー、オペレーティングシステムソフトウェアおよびアプリ、接続性ICおよびアンテナモジュール)、推進タイプ(内燃機関車両、ハイブリッド電気自動車、バッテリー電気自動車)、接続性世代(レガシー2G/3G、4G LTE、5G)、オペレーティングシステム(Linuxベース、QNX、Android Automotive OS、その他)、販売チャネル(OEM設置およびアフターマーケット)、および国(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州)が含まれます。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| ダッシュボード内蔵インフォテインメント |

| リアシートインフォテインメント |

| 乗用車 |

| 軽商用車 |

| 中型および大型商用車 |

| ディスプレイ/タッチスクリーンモジュール |

| ヘッドユニット/ドメインコントローラー |

| オペレーティングシステムソフトウェアおよびアプリ |

| 接続性ICおよびアンテナモジュール |

| 内燃機関車両 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| レガシー2G/3G |

| 4G LTE |

| 5G |

| Linuxベース(AAOS、AGLなど) |

| QNX |

| Android Automotive OS |

| その他(プロプライエタリ、RTOS) |

| 純正装備メーカー(OEM)設置 |

| アフターマーケット |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他欧州 |

| 設置タイプ別 | ダッシュボード内蔵インフォテインメント |

| リアシートインフォテインメント | |

| 車両タイプ別 | 乗用車 |

| 軽商用車 | |

| 中型および大型商用車 | |

| コンポーネント別 | ディスプレイ/タッチスクリーンモジュール |

| ヘッドユニット/ドメインコントローラー | |

| オペレーティングシステムソフトウェアおよびアプリ | |

| 接続性ICおよびアンテナモジュール | |

| 推進タイプ別 | 内燃機関車両 |

| ハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| 接続性世代別 | レガシー2G/3G |

| 4G LTE | |

| 5G | |

| オペレーティングシステム別 | Linuxベース(AAOS、AGLなど) |

| QNX | |

| Android Automotive OS | |

| その他(プロプライエタリ、RTOS) | |

| 販売チャネル別 | 純正装備メーカー(OEM)設置 |

| アフターマーケット | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州自動車インフォテインメントシステム市場の規模はどのくらいですか?

市場は2026年に189億5,000万米ドルとなり、2031年までに254億5,000万米ドルに達すると予測されています。

欧州で最も成長が速い自動車インフォテインメントの設置タイプセグメントはどれですか?

リアシートシステムが最も高い成長を示し、2031年にかけてCAGR 14.27%で拡大しています。

5Gは欧州の車内インフォテインメントにどのような役割を果たしていますか?

5Gは安全テレメトリーを乗客ストリーミングから分離するネットワークスライシングを可能にし、5G接続は年率24.73%で成長すると予測されています。

バッテリー電気自動車がコックピットイノベーションにとって重要な理由は何ですか?

BEVは航続距離と充電管理のためのエネルギー対応インターフェースを必要とし、インフォテインメントヘッドユニットとバッテリーシステムの深い統合を促進しています。

先進的なインフォテインメントに対する需要が最も高い国はどこですか?

ドイツはプレミアム採用により収益をリードし、スペインは積極的なEV製造拡大により最速の成長を記録しています。

欧州インフォテインメント分野の主要サプライヤーは誰ですか?

Continental、Bosch、Harman、Visteon、Panasonic Automotiveが合わせて2025年市場収益のほぼ半分を占めています。

最終更新日: