ヨーロッパ自動車シート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.81 十億米ドル |

| 市場規模 (2026) | 16.45 十億米ドル |

| 市場規模 (2031) | 20.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ自動車シート市場分析

ヨーロッパ自動車シート市場規模は2025年に158億1,000万USDと評価され、2026年の164億5,000万USDから2031年には200億7,000万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.06%です。車両登録台数は徐々に増加しており、バッテリー電気自動車(BEV)が市場への浸透度を着実に高めています。近い将来に相当水準に達すると予想される二酸化炭素排出量に対するEUの厳格なペナルティが、調達の選択に影響を与えています。これらの選択は、軽量なシートフレーム、高度な熱管理機能、およびセンサーを豊富に搭載したアーキテクチャへと傾いています。ヨーロッパ自動車シート市場はOEMの電動化へのコミットメントから恩恵を受けている一方で、ポリウレタンおよび半導体のコスト変動という課題に直面しています。これらの変動は、設計およびソーシングの継続的な見直しを必要とします。持続可能性に関する規制要件が、特にOEMが循環型経済目標を強調するなか、リサイクルPET繊維およびバイオベースのポリウレタンフォームを主流プログラムへと押し上げています。独立系アフターマーケットプレーヤーは、シートの改修部品向けにEコマースプレゼンスを拡大するという顕著な変化を見せています。この動きは、ヨーロッパ自動車シート市場においてOEMを中心に構成されてきた従来のサプライチェーンに挑戦するものです。

主要レポートの要点

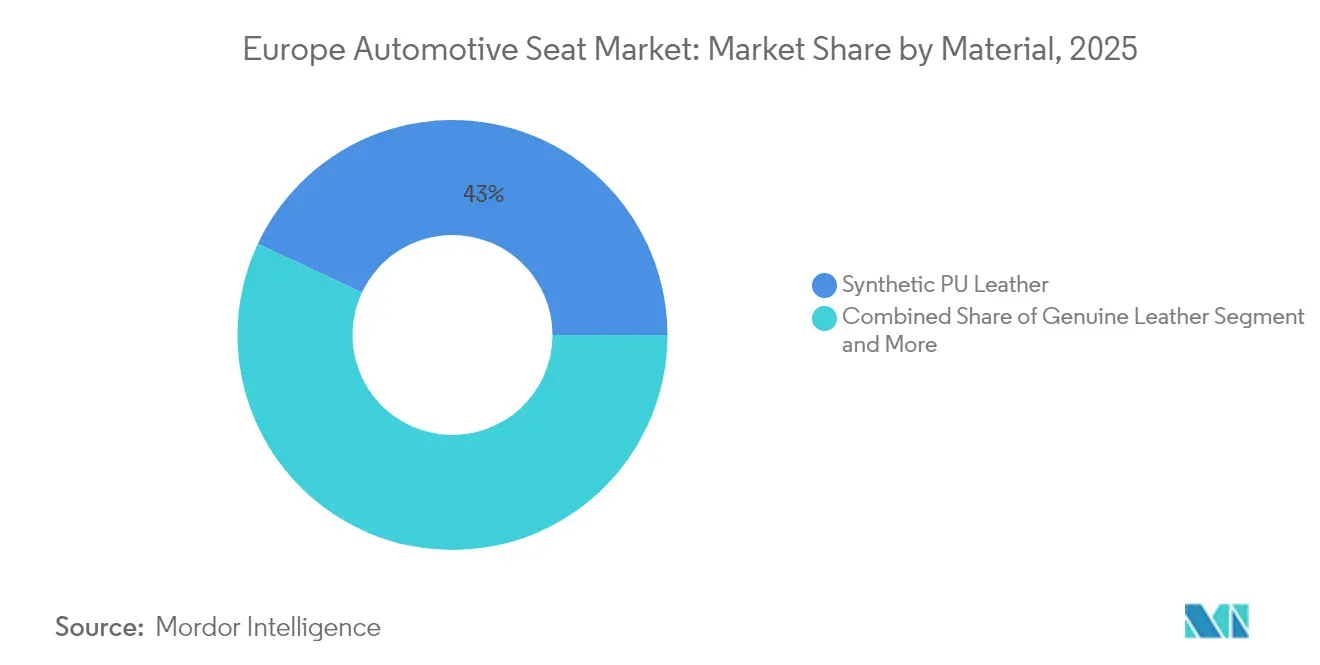

- 素材別では、合成PU皮革が2025年のヨーロッパ自動車シート市場シェアの43.02%を占め、バイオベースPUは予測期間(2026年~2031年)中に年平均成長率(CAGR)4.12%で拡大すると予測されています。

- 技術別では、電動・調整可能シートが2025年のヨーロッパ自動車シート市場規模の36.20%を占め、スマートADAS統合シートは予測期間(2026年~2031年)中に年平均成長率(CAGR)4.15%を記録しています。

- 車両タイプ別では、乗用車が2025年のヨーロッパ自動車シート市場規模の72.85%を生み出しており、乗用車シートは予測期間(2026年~2031年)中に年平均成長率(CAGR)4.08%で成長する見込みです。

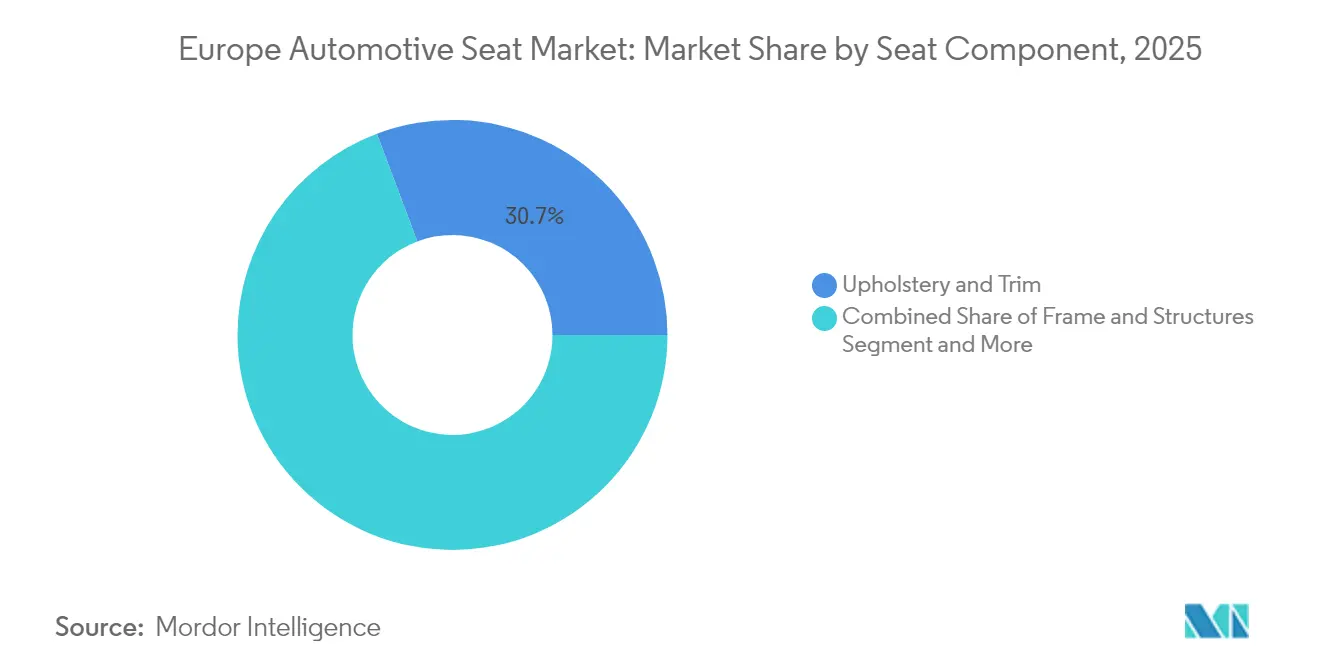

- シートコンポーネント別では、表皮材とトリムがヨーロッパ自動車シート市場をリードし、2025年の規模の30.72%を占め、センサーおよびECUは予測期間(2026年~2031年)中に年平均成長率(CAGR)4.13%で上昇すると予測されています。

- 販売チャネル別では、OEMプログラムが2025年に86.95%の売上シェアを占め、アフターマーケットプラットフォームは予測期間(2026年~2031年)中に年平均成長率(CAGR)4.16%で推移しています。

- 国別では、ドイツが2025年に36.78%の売上シェアで首位を占め、イギリスは予測期間(2026年~2031年)中に年平均成長率(CAGR)4.17%のペースで推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ自動車シート市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な電動化 | +1.1% | EU全域、特に北欧諸国で顕著 | 長期(4年以上) |

| 先進シートセンサーを義務付けるEU一般安全規則2019/2144 | +0.9% | 全EU加盟国 | 短期(2年以下) |

| OEM需要の増加 | +0.8% | ドイツ、フランス、イタリアが中核市場 | 中期(2年~4年) |

| 循環型表皮材に向けた持続可能性推進 | +0.6% | 西ヨーロッパを中心に東方へ拡大 | 中期(2年~4年) |

| アフターマーケットのカスタマイズブーム | +0.4% | ドイツ、英国、フランス、オランダ | 短期(2年以下) |

| フリート/ライドヘイリング改修サイクルの拡大 | +0.3% | EU主要市場の都市部中心 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

新たな熱管理シート機能を生み出す急速な電動化

高いBEVシェアは、車室内暖房がエンジン廃熱に頼れないことを意味します。ヴィテスコ(Vitesco)のデータによると、48Vシートヒーターは車両全体のHVAC負荷を3分の1削減し、冬季の航続距離の信頼性を高めます。これは、北欧の零下気候において不可欠な要素です。[1].「電気自動車向け48V熱管理」、Vitesco Technologies、vitesco-technologies.comEV中心のシートは、アクティブベンチレーション、ゾーン別マイクロ気候制御、および自己診断型パワーエレクトロニクスを搭載しています。設計チームは、バッテリーケーブルの近傍で電磁適合性(EMC)の制約に取り組み、新たな素材スタックアップや導電性フォームの試験を引き起こしています。熱管理の専門家は長期サイクルの振動と温度変動を検証でき、需要の急増を目の当たりにしており、ヨーロッパ自動車シート市場をユニットあたりの電子コンテンツのさらなる増加へと推進しています。

先進シートセンサーを義務付けるEU一般安全規則2019/2144

2024年7月以降、すべての新型ヨーロッパ車両は革新的なシートエレクトロニクスに基づく乗員状態検知およびシートベルトリマインダーを搭載しなければなりません。圧力マット、重量分類器、およびカメラ補助型姿勢追跡が、マスマーケットモデルの標準装備として出荷されるようになっています。FORVIAとLear Corporationは、ADASスタックのデータ完全性を保証するため冗長CANノードを内蔵し、シートをリアルタイムの乗員インテリジェンスハブへと変えています。認証試験機関はシート関連のEMC試験が5分の2増加したと指摘しており、プログラムのタイムラインを延長させる一方で法令順守を保証しています。この規制はフリート車両のアフターマーケット改修を促進し、ヨーロッパ自動車シート市場全体でセンサーキットの供給をさらに拡大させています。

軽量混合素材シートフレームに対するOEM需要の増加

ヨーロッパの完成車メーカーは、シート重量を4分の1削減し、迫り来る高額なCO₂罰則を回避するのに役立つアルミニウム・マグネシウム・複合材フレームへの取り組みを強化しています。FORVIAのマルチマテリアルラティス構造はその道筋を示しており、衝突剛性を維持するためにカーボンファイバー製バックレストとアルミニウム製レールを組み合わせています。サプライヤーは現在、プログラムあたり最大5つの新規原材料ソースを承認しており、冶金試験計画を拡大し、接合技術への投資予算を増加させています。ハイブリッドリベット締め、レーザー溶接、および構造用接着剤をマスターした企業は、ヨーロッパ自動車シート市場においてプリファードサプライヤーの地位を獲得しています。2027年にフリート目標が厳しくなるにつれ、軽量化の採用はプレミアムモデルからBセグメントプラットフォームへと移行し、イノベーターのための数量利益を確定させています。

循環型表皮材(リサイクルPETおよびバイオ系PU)に向けた持続可能性推進

OEMの気候目標がリサイクル繊維とバイオフォームを高めています。アウディはシートセットあたり45本のリサイクルPETボトルから紡いだ糸でA3を内装しています。[2]「A3シートにおけるリサイクルPET」、アウディ メディアセンター、audi-mediacenter.comハンツマン(Huntsman)のバイオ系PUフォームはゆりかごから工場出荷までの排出量を4分の1削減し、コベストロ(Covestro)の水系コーティングはプロセス用水の消費を低減しています。[3]「自動車シート向けACOUSTIFLEX VEF BIO」、Huntsman、huntsman.comサプライヤーは使用済み素材をドイツのステッチング工場近くの機械的リサイクルラインへと回収するクローズドループロジスティクスに投資しています。消費後原料の品質のばらつきは、スケールでの色の一貫性を保護するための高度なインラインオプティカルスキャナーを必要とします。素材調達コストの上昇にもかかわらず、ヨーロッパ自動車シート市場ではバイオコンテンツが上昇を続けています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シートエレクトロニクス用チップ不足と価格高騰 | -0.9% | 全ヨーロッパ製造拠点 | 中期(2年~4年) |

| ポリウレタンおよび皮革の原材料コストの変動 | -0.7% | EU全域、特にドイツ生産に影響 | 短期(2年以下) |

| EV生産変動に伴うヨーロッパ組立能力の未活用 | -0.6% | ドイツ、フランス、イタリアが中核製造拠点 | 中期(2年~4年) |

| 六価クロムなめし廃水に対するEU化学規制の強化 | -0.5% | EU皮革加工地域、東ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シートエレクトロニクス用チップ不足と価格高騰

スマートシートは最大15個のマイクロコントローラーおよびパワードライバーを搭載する場合があります。しかし、自動車グレードのMCUのリードタイムは2024年に14週間から38週間へと膨れ上がりました。スロバキアのプレミアムSUVラインでは、乗員センサーASICが枯渇した際に9シフト分の稼働停止が発生しました。一部のサプライヤーは、容易に入手可能なプロセッサに機能を統合するためにボードを再設計し、チップ数を8分の1削減しつつもR&D支出を増加させています。台湾とヨーロッパでのデュアルソーシングを持つ企業は変動をより良く乗り越え、ヨーロッパ自動車シート市場において緊急に経路変更されたOEM数量を獲得しています。長期的には、半導体工場の地域化がこの阻害要因を弱める可能性がありますが、2027年以前に生産能力の追加が不足を緩和することはないでしょう。

ポリウレタンおよび皮革の原材料コストの変動

原材料はプレミアムシートの製造コストの最大5分の2を消費し、石油由来ポリオールおよび皮革の価格変動にマージンをさらしています。2024年から2025年にかけて、スポットPU価格はわずかに変動し、シュトゥットガルト周辺に集積する複数のTier-2フォーム成形業者を倒産させました。六価クロムなめしを禁止するEU化学規制により、なめし業者はよりコストの高い代替手段を強いられ、皮革調達コストが4分の1増加しています。シートメーカーは複数四半期の購入契約でヘッジし、バイオベースフォームへの多様化を図っていますが、契約条項がコストの完全な転嫁を認めることはほとんどありません。価格カーブが安定するまで、ヨーロッパ自動車シート市場はトリム集約型高級車プログラムにおいて圧縮されたEBITに耐え続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:持続可能性推進の中での合成素材の優位性

合成PU皮革は2025年のヨーロッパ自動車シート市場規模の43.02%を占め、均一な表面品質、設計の自由度、および本革よりも低い廃棄率のおかげでその地位を確立しました。バイオベースPUはニッチな存在ではあるものの、OEMが25%の炭素削減を定量化するライフサイクルレポートを公表するにつれ、年平均成長率(CAGR)4.12%で上昇しています。リサイクルPET繊維のイノベーションにより、メーカーはライドヘイリング内装にとって重要な指標である耐摩耗性を犠牲にすることなく、ヨーロッパの使用済み車両指令に対応できるようになっています。本革はフラッグシップモデルのトリムにおいて継続使用されていますが、六価クロム規制により仕上げコストが上昇し、大量販売ブランドはビーガン代替品へと誘導されています。複合材および3Dニット製シートスキンは重量を削減し通気性を向上させ、厳格なEV航続距離目標を支援しています。

ヨーロッパ自動車シート市場の参加者は現在、水系PUコーティングと低VOCバッキング接着剤を組み合わせ、プロセス用水のほとんどを排除し硬化エネルギーを削減しています。サプライチェーンは多様化しており、東ヨーロッパの製造会社がリサイクル糸を紡いで西ヨーロッパの労働コストを相殺しています。原材料の変動は続いているものの、バイオベース原料の長期契約が原材料価格を安定させています。持続可能なテキスタイルラベルがショールームでのメッセージングを強化し、消費者の受容を促進することで、ヨーロッパ自動車シート市場全体での素材構成の移行を加速させています。

注記: 各個別セグメントのシェアはレポート購入後にご利用いただけます

技術別:スマートシートが安全性と快適性を推進

スマートADAS統合シートは、EU一般安全規則(GSR)2019/2144がすべての新型車に乗員モニタリングの搭載を義務付けるにつれ、2031年まで年平均成長率(CAGR)4.15%を記録します。電動・調整可能メカニズムは、多方向快適性に対する定着した消費者の期待から、依然としてヨーロッパ自動車シート市場シェアの36.20%を占めています。北欧の冬はシートヒーターへの高い需要を維持し、一方で地中海気候はベンチレーション穿孔の採用率を促進しています。プレミアムOEMはドライバーの疲労を記録し、その後予防的健康サービスのためにクラウド分析とデータを共有するマッサージおよび姿勢矯正アルゴリズムをバンドルしています。

ヨーロッパの自動車シート産業のパイオニアは現在、シートECUをゾーン別コントローラーと共同パッケージ化し、車両あたりの配線重量を800g削減しています。無線(OTA)ファームウェアアップデートにより遠隔での快適性カーブ編集が可能になり、シートをソフトウェア定義機能として位置付けています。モジュール式エレクトロニクスは安全規制が変化した際のコンプライアンスアップデートを容易にし、サブスクリプション型マッサージシーケンスを通じた継続的な収益モデルを支える競争上の優位性となっています。半導体の入手性が正常化するにつれ、ADASシートコンテンツはCセグメントのクロスオーバーへと普及し、ヨーロッパ自動車シート市場内での電子的な価値獲得を深めていくでしょう。

車両タイプ別:EVの急増に伴う乗用車の優位性

乗用車は2025年のヨーロッパ自動車シート市場規模の72.85%を生み出しました。しかし、BEV乗用車サブセグメントは注目の存在であり、インセンティブの削減が消費者の関心を損なうことなく、2031年まで年平均成長率(CAGR)4.08%で前進しています。コンパクトSUVが勢いを増し、貨物の柔軟性を維持する分割折りたたみスライドベンチへの需要が生まれています。商用車シートは7万サイクル対応の高耐久テキスタイルへとシフトし、物流事業者の稼働時間目標に対応しています。観光・空港シャトル車隊でのミニバス受注が増加しており、容易に消毒できるビニールオーバーカバーへの需要を拡大しています。

熱的に中性なフォームはフラットフロアEVアーキテクチャにおけるバッテリーパックからの熱吸収を軽減し、一方でフレームエンジニアは荷重経路モデリングを変えるシート下バッテリーパック取付けポイントに取り組んでいます。ヨーロッパ自動車シート市場は、車両クラスによって大きく異なる快適性、構造、および熱管理の制約の収束という課題に直面しています。大型トラックのキャビンにはEUドライバー健康指令に対応するためのピボット式ベッドとアクティブランバーシステムが統合されており、シートサプライヤーの事業範囲を軽自動車セグメントを超えて拡大しています。

シートコンポーネント別:エレクトロニクスが価値成長をリード

センサーおよびECUはヨーロッパ自動車シート市場全体を上回る年平均成長率(CAGR)4.13%を記録しており、すべてのシートがデータノードへと変貌しています。表皮材とトリムは依然として30.72%の売上シェアを提供しており、表面仕上げが最初の顧客接点となっているためです。フォーム配合業者はマイクロベントを注入して通気性を22%向上させながら密度グラムを削減しており、快適性と重量の両面での勝利となっています。モーターは過去15年間でブラシレスアーキテクチャを採用し、ノイズを半減させ耐用年数を延長しており、これは循環型経済の耐久性目標にとって重要な要素です。

軽量マグネシウムフレームはラグジュアリークーペのボルスターから中価格帯EVへと移行し、シートあたり1.8kgを削減してバッテリー重量を相殺しています。エアバッグサプライヤーはより薄いクッションプロファイルに適合するようサイドトラックスモジュールを改修しています。統合化が新たな検証体制を推進し、エレクトロニクス、火工品、および複合材が共存するなかで、システムエンジニアリングスキルがヨーロッパ自動車シート市場における重要な採用ホットスポットとなっています。

注記: 各個別セグメントのシェアはレポート購入後にご利用いただけます

販売チャネル別:OEMチャネルが主導、アフターマーケットはデジタル化

OEM組立工場は2025年のヨーロッパ自動車シート市場の86.95%を消費し、車両生産サイクルへのTier-1サプライヤー依存を確固たるものにしています。それでも、DIY消費者がヒーティングキットやビーガン皮革カバーを後付けするなか、オンラインアフターマーケットの価値は年平均成長率(CAGR)4.16%で上昇しています。多言語対応コンフィギュレーターがOEのステッチパターンを再現し、ディーラーアクセサリーを超えたパーソナライゼーションを高めています。フリート改修契約は、都市部のサービスハブで30分以内にクッションコアを交換できるシートリビルダーに数量の確実性をもたらしています。

OEMサプライヤーはマージンの希薄化に対抗するため直接消費者向けストアフロントを立ち上げ、ブランドエクイティを活用して卸売業者のカットを削減しています。サブスクリプション型の表皮材刷新プログラムが登場し、年次シートスキン交換をディテーリング訪問とバンドルして提供しています。ヨーロッパ自動車シート市場はこのように、伝統的なジャストインタイム生産ラインと24時間以内で大陸全体にサービスを提供するクリック&シップ型マイクロウェアハウスが共存するハイブリッド流通時代を迎えています。

地域分析

ドイツは2025年に36.78%の市場シェアを持ち、密なサプライヤーエコシステムおよび高度な安全規制施行を背景に、ヨーロッパ自動車シート市場の中核を担っています。BEVインセンティブが縮小した一方で、同国は2024年に最低限の電動乗用車シェアを維持し、軽量かつ熱効率の高いシートへの需要を持続させています。FORVIAのバイエルン工場では、高速ウォータージェットラインでトリミングされるカーボンファイバー製バックレストのパイロット生産が行われています。Broseのコーブルク工場では、ゾーン別ボディコントローラーとシームレスに統合する48Vシートアジャスタードライブの量産が開始されています。しかし、半導体不足によりドイツのOEM全体で9回の組立ライン停止が発生し、シートサプライヤーにパンデミック前の水準を超えるバッファー在庫の保有を求める圧力がかかっています。

フランスはBEVの高い市場シェアに支えられ、2025年1月には重いBEVシェアが記録され、PERTE VEC IIIファンドがサプライヤーの電動化アップグレードに流入しています。ルノーおよびステランティスのシートプログラムでは、5分の1の植物由来ポリオールを含むバイオ系PUフォームを指定しており、国内化学品サプライヤーのバイオフィードストック生産能力の拡大を促しています。フランスのTier-1メーカーはEUタイムラインの要求よりも早くヘッドレストにドライバー注意センサーを統合し、輸出見通しを高めるユーロNCAPの5つ星評価を獲得しています。

イギリスはブレグジット後の調和の乖離という状況を乗り越えながら、2031年まで堅調な年平均成長率(CAGR)4.17%を記録しており、シートの安全規則はUNECEフレームワークと調和しており、海峡を越えたコンポーネントの流通を可能にしています。近隣では、アブルッツォのイタリア製皮革トリム専門業者が水系仕上げラインへと転換し、EU皮革化学規制に対応しながら高級スポーツカーセグメントにおけるニッチを守っています。スペインのサラゴサ生産クラスターはヨーロッパのバン向けベンチシートを供給しており、競争力のある労働力と主要な物流回廊への近接性を活かしています。

規制環境

欧州の自動車用シートは、シート強度、取り付け部、ヘッドレストに関する基本要件を定めるUNECE型式認証規則(M1/N1向けUN R17)、および大型旅客車両用シートの要件(UN R80、2025年6月12日発効の04シリーズ改正で更新)の対象となる。前面および側面衝突における乗員保護に関するより広範なUNECE安全規則(UN R94およびUN R95、2025年6月12日発効の追補を含む)はシート構造や拘束システムの統合を形づくり、UN R145(2025年6月12日発効)はISOFIX取り付け部およびi-Sizeシート位置に関する要件を規定し、シートアーキテクチャと検証計画に影響を与える。

材料および車内健康要件もシート設計と調達に影響を及ぼす。EU化学物質規制(REACH)の下、Entry 77は道路車両室内空気中のホルムアルデヒド放出限度を0.062 mg/m3と定め、フォーム、繊維、接着剤の試験・文書化要件を強化している。並行して、一般安全規則の下でのEU全域の車両安全要件は2026年7月7日に発効する新規則を導入し、シートが先進安全装備や堅牢な車内センシング統合に対応する必要性をさらに強め、進化する認証・コンプライアンス体制に整合させている。

バリューチェーン分析

欧州の自動車用シートバリューチェーンは、フォーム用ポリウレタン化学品、フレームおよびトラック用の鋼材・軽合金、カバー用の繊維・合成皮革、センサー、ECU、コンフォート電子機器用の半導体といった上流の資材から始まる。ティア2の専門企業は、フォームモールディング、切断・縫製トリム、金属プレス加工、モーターおよびアクチュエーター、センサーモジュールを、Adient、Lear、FORVIA、Magnaなどのティア1インテグレーターに供給し、これらが完成したシートシステムを自動車OEMに提供する。CLEPAやEuromouldersなどの業界団体は、コンプライアンス課題(特にREACH)や欧州の生産拠点に関連する競争力テーマについて、サプライヤー間の連携を支援している。

下流では、組立工場へのジャストインタイムおよびジャストインシーケンス配送への欧州の高い依存を反映して、OEM向け供給が主流となっている。この配送モデルは、サプライヤーの近接性と同期化されたシーケンシングを重視する。ニアショアリングと地域化は物流リスクとプログラムの変動性への対応として現れており、SeatとCupraはMartorell工場向け部品リファレンスの75%がスペイン国内または近隣の欧州諸国から調達されていると述べている。生産拠点の変化は隣接するシート分野でも見られ、例えばSears Seatingがスペイン、マドリード近郊に新工場(Sears Manufacturing Iberia, S.L.)を開設したことは、イベリア半島および中東欧が座席・内装サプライの製造・物流拠点としての役割を強めていることを示している。

競争環境

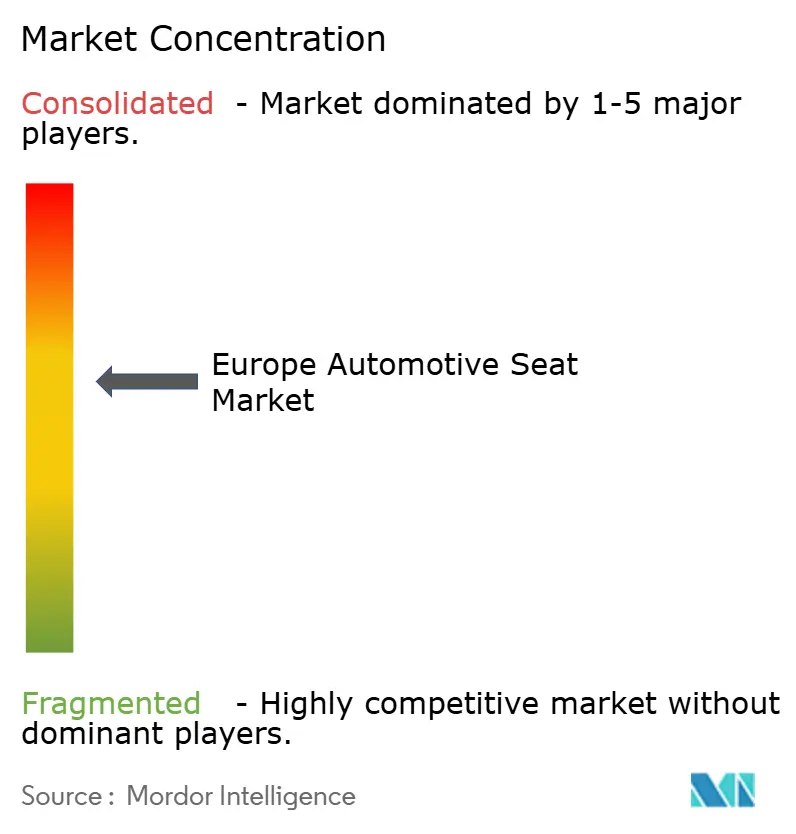

市場集中度は中程度を維持しています。Adient、Lear Corporation、FORVIA、およびMagnaはTier-1シートボリュームの相当部分を支配しています。しかし、エレクトロニクス中心の新規参入者や専門トリムハウスからの新たな競争に直面しています。FORVIAは再編を行い、複数のドイツ施設をより少ない高自動化ハブに集約し、物流距離を削減してScope 1排出量を削減しています。最近の動向として、Lear Corporationは半導体不足時の固定費を最適化するために人員を削減しつつも、革新的なシートアーキテクチャへのR&D投資を維持しています。

MagnaはドイツのOEMとの量産EV契約を視野に、チェコの工場を拡張して複合材バックフレームを生産しています。熱的快適性の専門家であるGenthermは、Hankookが2025年初頭に完了したHanon Systemsの買収を活用し、熱ループコンポーネントの安定供給を確保して、半導体不足の時代においてマージンを守っています。RECARO Automotiveはヨーロッパ自動車シート市場においてニッチな存続の可能性を示しており、プレミアムOEMおよびシムレーシング愛好者向けの高マージンセグメントに集中することで収益性を維持しています。

競争環境が進化するにつれ、焦点はシートあたりのコストから1kgあたりの提供機能へとシフトしています。サプライヤーはデータ収益化モデルを推進し、OEMが購入後にアップセルできる乗員分析サブスクリプションを提供しています。持続可能性の開示が本質的な契約要件となっており、FORVIAの野心的な世紀中頃のネットゼロ計画が競合他社が模倣しようとする基準を設定しています。統合化トレンドが顕著であり、より小規模なフォームおよびソーイングショップは、地元のアフターマーケット改修フリートにニッチを見出すか、垂直統合を求めるより大きな事業体による買収協議に参加するかのいずれかを選択しています。

ヨーロッパ自動車シート産業のリーダー企業

Adient PLC

Lear Corporation

Groclin S.A

Forvia SE

RECARO Automotive Italy S.r.l.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の電子コンテンツと統合作業は、乗員状態検知、シートベルトリマインダーセンシング、堅牢なシート内ネットワークを自動車検証の制約内で工業化できるシートサプライヤーにとって、依然として余地を生み出している。EU一般安全規則および関連するUNECE認証要件は、システムレベルのコンプライアンスへの注目を維持し、モジュール式シート電子機器、統合ECU、ハーネス質量を削減し製造性を高める簡素化された配線アーキテクチャの機会を支えている。さらに、車内空気に関するREACHのホルムアルデヒド限度(Entry 77の下で0.062 mg/m3)は、低排出フォーム、接着剤、トリムスタックへの需要を根付かせ続けており、再生PET繊維やバイオベースポリウレタンフォームを主流のシートプログラムに取り入れるOEMの循環型経済への取り組みとも連動している。

欧州における製造・プラットフォーム投資も、新たなEVおよびハイブリッドプログラムが工業化段階に移行する中で、シートの現地調達を支えている。2026年6月、Stellantisはフランスのミュルーズ拠点に10億ユーロを投資し、STLA Oneプラットフォーム上で2029年から3つの新型電気・ハイブリッドPeugeotモデルの生産を可能にすると発表し、軽量構造、温熱コンフォート機能、適合内装材の資格取得の機会が生まれている。商用車分野では、MAN Truck and Busが2026年7月にポーランドのクラクフ工場で電気式MAN eTGLトラックの量産を開始し、2030年までに約12億ユーロの投資を伴うポーランド政府との覚書にも署名しており、中東欧が電動化フリート向けにJIS対応能力、電子機器統合、耐久性のあるトリム製品を拡大できる規模拡大の中心地であることが浮き立っている。

最近の業界動向

- 2026年4月:Adientは量産用途向けにProForce Massage Flowシート・ソリューションを発表した。この製品投入により、シートにコンフォート電子機器のコンテンツ層がさらに追加され、ソフトウェア制御のマッサージおよびアクチュエーション機能によるOEMの差別化を支えている。また、電動・スマートシートプログラムにおける堅牢な電子機器調達と検証の重要性が高まっている。

- 2026年1月:FORVIAは、欧州大手自動車メーカーとの間でシート、内装、照明分野にわたり10億米ドルを超える新規・延長契約を獲得したと発表した。この受注は内装システムのプラットフォームレベルでのバンドル化が進んでいることを示し、シートをより広範なコックピットおよび車両電子機器アーキテクチャと統合できるティア1サプライヤーが重視されていることを浮き立たせている。また、主要OEMの生産サイクルに連動した欧州のシート事業の長期的なプログラム見通しを強化している。

- 2024年12月:Adientは、廃車から回収したポリウレタンシートフォームのクローズドループリサイクルを推進するため、Jaguar Land RoverおよびDowと提携し、再生ポリオール含有率20%のクッションを製造した。この協業は、シートにおける循環型フォームコンテンツへの初期の一歩を示し、内装材料に対する化学および持続可能性要件の強化に整合している。また、フォームおよびトリムのスケーラブルなリサイクルおよびトレーサビリティ経路の開発を、競合サプライヤーに促す圧力となっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法において、市場は欧州における乗用車および商用車に使用される完成自動車用シートおよび主要シートシステムの供給から得られる収益を対象とし、OEM装着およびアフターマーケット交換を通じた販売時点で集計する。

範囲の除外:非自動車用シート(鉄道、航空、船舶)、シートに関連しない一般的な内装トリム、および欧州で生産されていても欧州域外で使用される車両用シートを除外する。

セグメンテーション概要

- 素材別

- 本革

- 合成皮革 – PU

- 合成皮革 – PVC

- ファブリック

- 複合材/3Dニット

- その他

- 技術別

- 標準/手動

- 電動/調整可能

- 加熱式

- ベンチレーション式

- マッサージ式

- スマートADAS統合型

- チャイルドセーフティシート

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUV/クロスオーバー

- MPV

- 商用車

- 小型商用車

- 大型トラック

- バス/コーチ

- 乗用車

- シートコンポーネント別

- フレームと構造

- フォームとパッド

- 表皮材とトリム

- モーターとアクチュエーター

- センサーとECU

- エアバッグと拘束装置

- 販売チャネル別

- 純正部品メーカー(OEM)

- アフターマーケット

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- スウェーデン

- ロシア

- その他のヨーロッパ地域

データソース、市場規模算定、検証

文献調査

文献調査は、数量、価格動向、政策的背景の初期構造を構築し、その後モデルの合計値が業界の示す方向性と一致しているかを相互確認するために用いられた。Eurostatの生産・貿易表、ACEAの車両登録統計、EEAの排出・政策トラッカー、UNECEの車両安全規則などの公的データセットおよび公式ソースは、市場を実際の車両生産およびコンプライアンス主導のコンテンツに結び付けるうえで役立った。

また、企業の年次報告書、投資家向け資料、信頼できる報道を確認し、車両当たりのシートコンテンツがどのように変化しているか(コンフォート、電子機器、軽量化、再生材料)、およびOEMプログラムがプラットフォーム間でどのように移行しているかを把握した。一部では、サプライヤーの拠点、技術方向性、プラットフォーム発売時期を確認するために、企業財務データや特許データベースの有料サブスクリプションを利用した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他にも多くの公開・有料ソースが確認された。

一次インタビューおよび調査

一次調査は、欧州で実際に出荷され、支払われているものを検証すること、そして公開データで裏付けられない仮定を排除することに焦点を当てた。主要な欧州の自動車拠点にわたり、シートシステムサプライヤー、材料提供者、アフターマーケット関係者、OEM関連の専門家など多様な層に話を聞き、その意見を用いて、車両クラス別の数量、価格変動、コンテンツ変化を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):12% | |

| 中堅層:49% | 機能・事業部門リーダー:38% | |

| 小規模プレイヤー:14% | マネージャー:50% |

市場規模算定と予測

基本的な規模算定のロジックは、欧州の車両生産・登録の指標をシート需要プールへ再構築するトップダウン方式から始まり、その後シートコンテンツの仮定と平均販売価格の動向を用いて価値に変換される。合計値の妥当性を保つため、サンプルとなるサプライヤーの収益内訳、アフターマーケット交換のチャネル確認、代表的なシートタイプに対する単純な数量×ASP計算を用いた選択的なボトムアップ確認を実施した。

モデルにおいて重要な入力要素には、乗用車と商用車の比率、国別のOEM生産計画、シート技術の構成(標準機能対電動・通気機能)、内装材およびフォーム材料の変化、そして車両保有台数の高齢化とeコマースによる補修が影響するOEM対アフターマーケットの比率動向が含まれる。例えばサプライヤーの収益がより広範な内装レベルで報告されている場合など、ギャップが存在する箇所では、インタビューに基づく比率の範囲を用いて配分を導出し、その後車両生産量および機能普及率に対して再確認した。

予測に関しては、シナリオ分析を用いて、車両生産サイクル、電動化プログラムの本格化、材料コストのパススルーが結果にどのような影響を与えるかを反映した。仮定は、少なくとも2つの独立した指標(通常は1つの公開系列と1つの一次確認)による裏付けが得られた後にのみ更新され、その後、明示された予測期間にわたる年次予測へ移行した。

データ検証と更新サイクル

出力結果は、独立した指標間の三角検証を通じて検証され、その後、国別、車種別、チャネル別の異常な変動について確認された上で承認された。暗示されるASPまたは普及率がインタビューや公開系列で裏付けられる範囲を超えて変動した場合、基礎となる要因を再確認し、必要に応じてソースに戻って確認を行った。

第二の分析担当者によるレビュー段階を設け、算術的整合性、範囲の適用、通貨のタイミングやインフレ処理を含む年次の整合性を確認した。レポートは年次で更新され、車両生産の急激な変動、主要な規制変更、または急激な入力コストの変化といった重大な事象が発生した場合には、暫定的な更新が実施される。提供前には最終確認を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの欧州自動車用シート市場規模と他の公表推定値の比較

欧州自動車用シートの公表市場規模は、テーマ名が同じように見えても異なることがあり、これは各発行者がシートとして数えるものと、シート関連の内装品として数えるものの線引きが異なるためである。基準年も異なり、また主要な車両生産の見直し後に生産・価格の仮定を全員が更新するわけではないため、タイミングも要因となる。

主な差異は通常、アフターマーケットの補修・交換が集計されているかどうか、および価値が完全なシートシステムレベルで捉えられているか、あるいはより広範な内装モジュールに希薄化されているかによって生じ、これが車両当たりの暗示ASPを変化させる。一部の推定は欧州全体で単一の価格動向を適用しているが、他は国別構成や技術普及率に応じて調整し、その後異なる平均化期間を用いて通貨換算しているため、記載された米ドル価値が変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.81 B (2025) | |

| 地域コンサルティング会社A | USD 13.01 B (2022) | より古い基準年を使用し、より初期の車両台数に基づく狭い価値把握を行っており、電動・通気機能付きシートの普及の後の変化に対する正規化が限定的である。 |

| 業界誌B | USD 10.00 B (2024) | 概算値として報告されており、しばしばシート材料および組立品として扱われるため、完全なシートシステムのコンテンツを除外し、OEMプログラム主導のASP上昇を過小評価する可能性がある。 |

この表は、年の選定とシートシステム内で数えられるものが、差異の最大の要因であり、次いで技術構成がモデルにどのように価格設定されるかが要因であることを示している。数量を欧州の車両生産に結び付け、その後検証確認と最近の更新を通じて普及率とASPの仮定を更新することで、より明確なシートシステムのみの見方が維持されており、これはMordor Intelligenceが採用しているモデリング上の選択である。

レポートで回答される主要な質問

ヨーロッパ自動車シート市場の現在の価値はいくらですか?

ヨーロッパ自動車シート市場規模は2026年に164億5,000万USDであり、2031年までに200億7,000万USDに達すると予測されています。

市場はどのくらいの速さで成長していますか?

市場は電動化、安全規制、および持続可能性への取り組みに牽引され、2026年から2031年にかけて年平均成長率(CAGR)4.06%で拡大しています。

どの素材セグメントが売上をリードしていますか?

合成PU皮革がコスト効率と設計の柔軟性の恩恵を受け、43.02%の売上シェアを占めています。

どのシート技術が最も速く成長していますか?

EUの安全規制により、スマートADAS統合シートが年平均成長率(CAGR)4.15%で最高の成長見通しを持っています。

OEMチャネルとアフターマーケットの比率はどのくらいですか?

OEMプログラムが売上の86.95%を占めていますが、オンラインアフターマーケットプラットフォームが年平均成長率(CAGR)4.16%で最も速く成長しているチャネルです。

サプライヤーに影響する主な阻害要因は何ですか?

ポリウレタンおよび皮革の原材料コストの変動と半導体不足がマージンを圧縮し、リードタイムを延長しています。

最終更新日: