エポキシ硬化剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.70 十億米ドル |

| 市場規模 (2031) | 5.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエポキシ硬化剤市場分析

エポキシ硬化剤市場規模は、2025年の45億米ドルから2026年には47億米ドルに増加し、2031年までに59億7,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 4.87%で成長すると予測されています。汎用防食コーティングから高性能複合材料、電子部品封止材、3Dプリント用熱硬化性樹脂への急速な移行が拡大を支えています。アミン類は依然として数量面でのリーダーですが、脂環式変種が硬化速度と紫外線安定性において新たな基準を打ち立てています。地域別需要は分岐しており、欧州と北米はメンテナンスコーティングを重視し続ける一方、アジア太平洋は半導体パッケージング、風力タービンブレード、インフラ向けフロアリングを通じて増分的な数量成長を牽引しています。低ボイド封止材、リサイクル可能なエポキシマトリックス、バイオベースのフェナルカミンの供給安全保障が、競争上の主要テーマとなりつつあります。

主要レポートのポイント

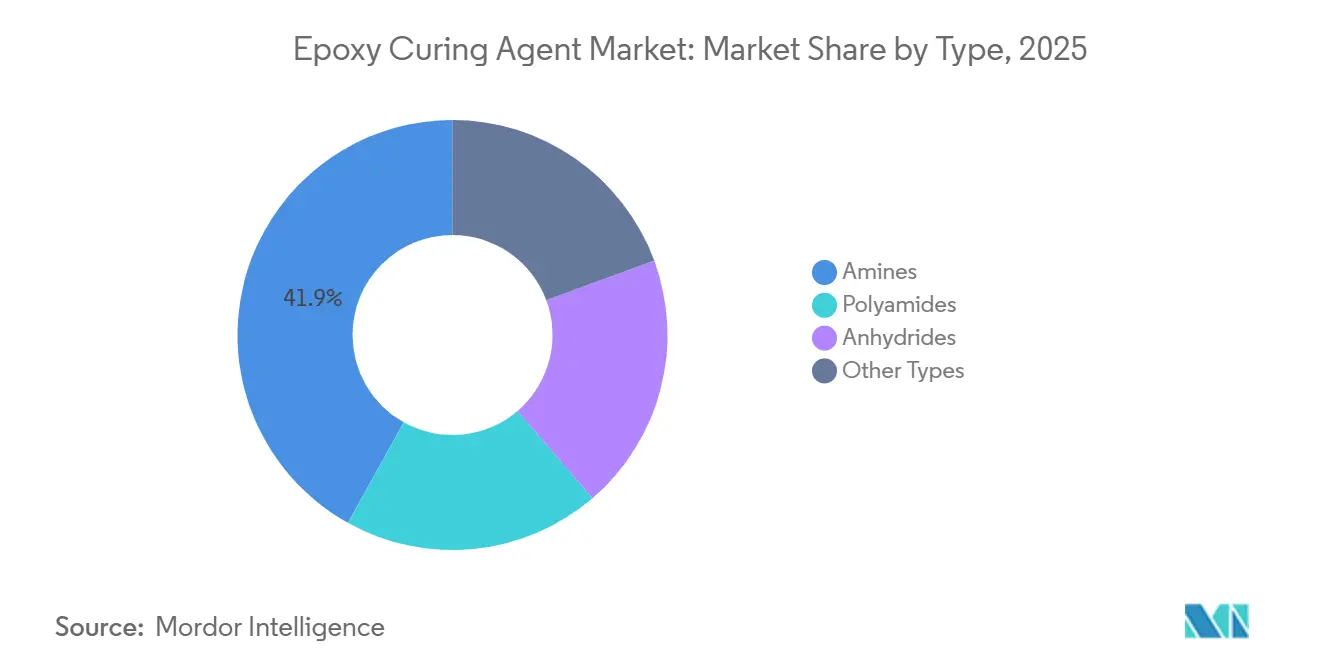

- タイプ別では、アミン類が2025年に41.91%のシェアでリードしており、ポリエーテルアミンのサブタイプは2031年にかけてCAGR 5.21%で拡大しています。

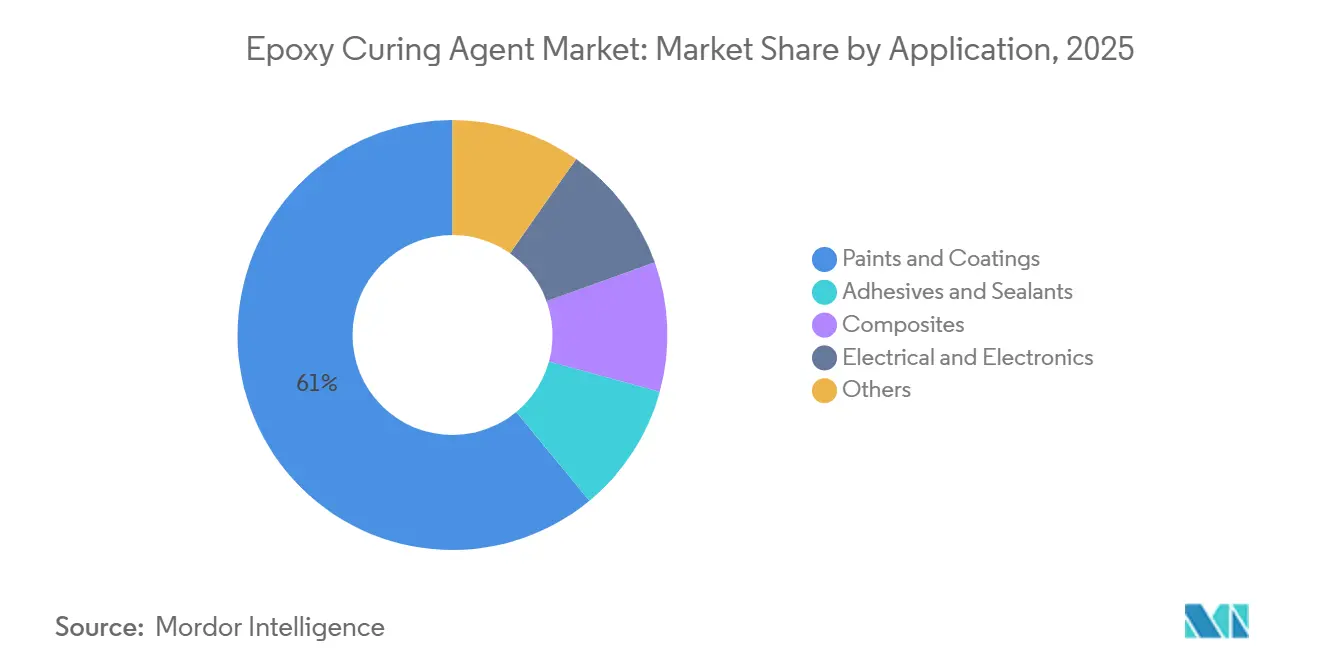

- 用途別では、塗料およびコーティングが2025年に売上の60.97%を占め、2031年にかけて最速のCAGR 5.08%を記録すると予測されています。

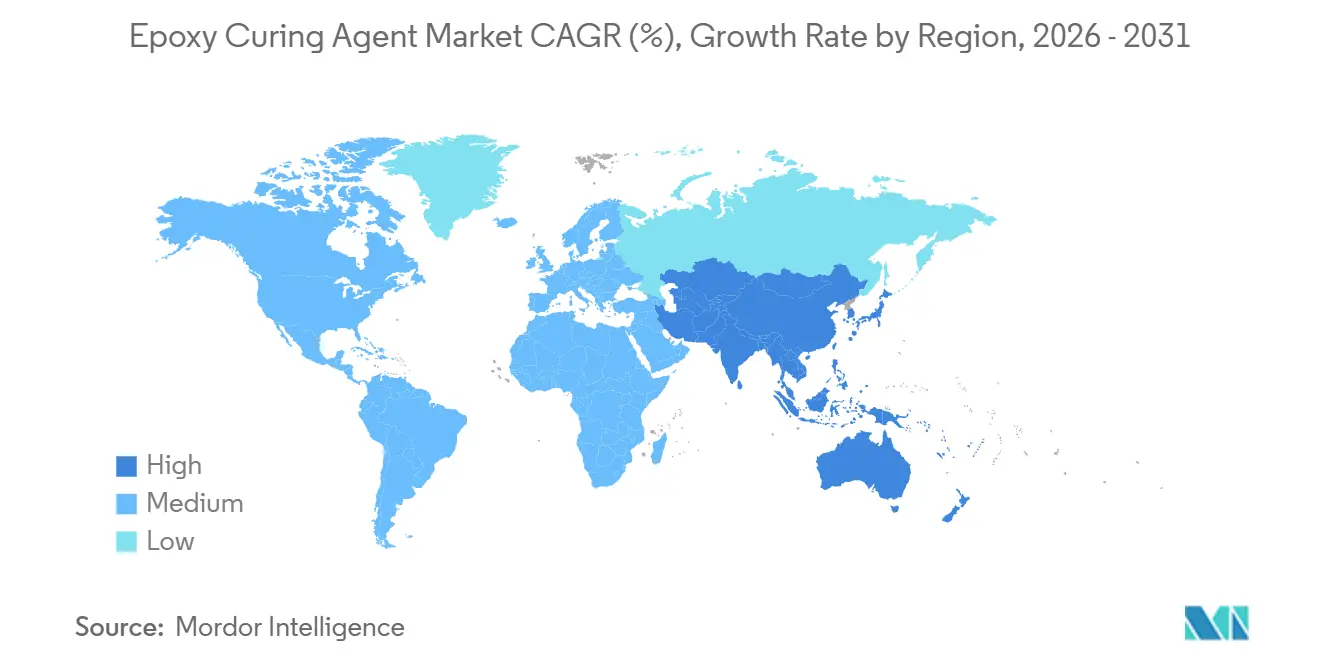

- 地域別では、アジア太平洋が2025年の世界需要の35.51%を占め、2031年にかけてCAGR 5.77%で拡大する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

エポキシ硬化剤市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能フロアコーティング需要を牽引するインフラブーム | +1.2% | アジア太平洋中心、中東 | 中期(2〜4年) |

| 風力タービンブレード生産の急増 | +1.0% | アジア太平洋、欧州 | 長期(4年以上) |

| 超低ボイド封止材を必要とする電子機器の小型化 | +1.4% | 日本、韓国、台湾、インド | 短期(2年以内) |

| 自動車・航空宇宙における軽量CFRPの採用 | +0.9% | グローバル | 長期(4年以上) |

| 3Dプリンティングを可能にする超高速潜在系システム | +0.6% | 北米、欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高性能フロアコーティング需要を牽引するインフラブーム

中国、インド、湾岸協力会議(GCC)諸国における物流、製薬、データセンター建設の増加が、無溶剤および高固形分エポキシフロアリングの数量を押し上げています。中国当局は揮発性有機化合物(VOC)の上限を80 g/L未満に設定しており、湿度感受性のトレードオフにもかかわらず、配合業者は水性ポリアミドアダクトの採用を余儀なくされています。インドのクリーンルーム基準はVOC排出量を50 g/L以下に制限しており、無溶剤エポキシモルタルの普及を加速させています。GCCのメガプロジェクトでは、40°C以上の周囲温度で硬化する脂環式アミン系が指定されており、迅速な工期と耐薬品性を確保しています。

アジア太平洋・欧州における風力タービンブレード生産の急増

欧州連合における設置済み風力発電容量は2024年に241.7 GWに達し、ブレード製造は樹脂および労働コストが低い中国とインドに集中しています[1]欧州複合材料産業協会、「風力エネルギー複合材料統計2024」、eucia.eu。80分〜120分のポットライフを持つ中反応性アミンが、80メートル超のブレードの真空注入において主流となっています。欧州連合において2030年までに35万トンと予測される廃棄物は、炭素繊維の溶媒分解回収を可能にするSwancorのEzCicloのような開裂型硬化剤の採用を加速させています。

超低ボイド封止材を必要とする電子機器の小型化

先進半導体パッケージングは、ボイド含有量が0.01%未満でガラス転移温度が180°C以上のエポキシモールディングコンパウンドを必要としています。日本は住友ベークライトを筆頭に封止材の世界シェアの40%を占めており、グジャラート州およびダヘジ化学ハブにおけるインドの新たな組立・試験施設が、輸入リードタイムと関税を削減する脂環式アミン系への国内需要を喚起しています。

自動車・航空宇宙における軽量CFRPの採用

欧州連合の2025年までの車両CO₂目標93.6 g/kmは、炭素繊維強化ポリマーのより積極的な使用を促しています。航空宇宙OEMはオートクレーブから120°Cで硬化する真空バッグのみのプリプレグへの移行を進めており、長いポットライフを持つ変性芳香族アミンが好まれています。欧州連合のEuReCompプログラムは、繊維性能を維持しながら使用終了時に解重合するリサイクル可能なアミン化学を強調しています[2]欧州委員会、「指令2004/42/EC VOC制限」、ec.europa.eu。

エポキシ硬化剤市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶剤系アミン系に対するより厳格なVOC規制 | -0.8% | 欧州、北米、中国 | 短期(2年以内) |

| エピクロロヒドリンおよびベンジルアミン原料価格の変動 | -0.6% | グローバル | 中期(2〜4年) |

| カシューナッツ殻液由来フェナルカミン原料の供給不足 | -0.3% | インド、ベトナム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

溶剤系アミン系に対するより厳格なVOC規制

揮発性有機化合物規制が溶剤系ポリアミドおよびアミン硬化剤のマージンを圧迫しており、ポットライフや塗膜厚を犠牲にすることが多い水性および高固形分代替品への再配合を強いています。欧州連合指令2004/42/ECは、1液型コーティングのVOCを40 g/L以下、多液型コーティングを65 g/L以下に制限しており、従来のポリアミド硬化剤を時代遅れにしています。同様の規制が北米と中国でも検討されており、より高い原材料コストにもかかわらず、水性ポリアミドアダクトおよびポリアスパラギン酸ハイブリッドへの需要を誘導しています。

エピクロロヒドリンおよびベンジルアミン原料価格の変動

エピクロロヒドリンおよびベンジルアミンの原料価格変動が、垂直統合型メーカーの収益性を侵食し、中小規模の配合業者にコストをエンドユーザーへ転嫁させるか、マージン圧縮を吸収させることを余儀なくさせています。エピクロロヒドリンはプロピレンに連動し、四半期ごとに20〜30%の変動を経験する一方、ベンジルアミンの供給は5社のメーカーに集中しており、価格ショックリスクを高めています。垂直統合型サプライヤーは変動をヘッジできますが、中小規模の配合業者はマージン圧縮とR&D支出削減に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

エポキシ硬化剤市場セグメント分析

タイプ別:

脂環式変種がアミン優位性を再定義アミン類は2025年に41.91%の売上を獲得し、エポキシ硬化剤市場におけるシェアはCAGR 5.21%で2031年まで拡大すると予測されています。脂環式アミンは、厚肉複合材料に不可欠な紫外線安定性と低粘度を提供するため、30〜50%の価格プレミアムを獲得しています。ポリアミドは汚染面での使用に引き続き好まれていますが、ポリアスパラギン酸ハイブリッドが提供する2時間での上塗り可能性には及びません。酸無水物類は200°C以上のガラス転移温度により電気積層板で主流ですが、150°Cの硬化要件が現場施工を制限しています。カシューナッツ殻液から誘導されるフェナルカミンは、優れた塩水噴霧性能と柔軟性により海洋・オフショア用途でニッチを獲得しており、アミドアミンは冬季パイプラインプロジェクト向けに低温硬化を提供しています。

「その他のタイプ」のエポキシ硬化剤市場シェアは、顧客がライフサイクルコスト削減のために20〜40%の追加料金を受け入れるにつれて上昇する見込みです。採用は現地での入手可能性に依存しており、8週間の輸入リードタイムと7.5〜10%の関税がプロジェクトスケジュールを圧迫しています。カプセル化イミダゾールにおける特許活動は、冷蔵なしで6ヶ月の貯蔵寿命を約束する潜在型アミンの導入が迫っていることを示しており、付加製造と現場補修キットにとってゲームチェンジャーとなります。

用途別:

複合材料・電子機器がコーティング成長を上回る塗料およびコーティングは依然としてエポキシ硬化剤市場規模の60.97%を占めていますが、その5.08%の成長は複合材料および電子機器を下回っています。物流センターの防護フロアシステムは4時間以内に硬化する脂環式アミンを必要とし、より遅いポリアミド系を置き換えています。海洋コーティングは現在、ドック停泊時間を短縮するために1回の塗布で300 µmの乾燥膜厚を実現できるフェナルカミン硬化剤を指定しています。

複合材料、接着剤、電子機器はより速い拡大が見込まれています。風力タービンブレードは80〜120分のポットライフを持つ中反応性アミンを必要とし、半導体アンダーフィルは0.01%未満のボイドレベルを実現するフェノール変性脂環式アミンを必要としています。バッテリーパック用熱伝導性接着剤は、誘電完全性を維持しながら2 W m⁻¹K⁻¹を達成するために酸無水物を好みます。産業用フロアリングはVOC規制を満たすために水性システムへの移行が進んでおり、汎用硬化剤には不利ですが、低臭気の高固形分アダクトにはニッチを開いています。

地域分析

アジア太平洋エポキシ硬化剤市場

アジア太平洋地域は2025年のエポキシ硬化剤市場において35.51%のシェアを占めており、2031年までに5.77%のCAGRを記録する見込みです。中国は不動産セクターの逆風にもかかわらず、物流ハブおよびデータセンター向けフロアコーティングにおいて引き続き優位性を保っています。一方、生態環境部の規制によりVOC排出量に上限が設けられており、水性製品への需要が高まっています。インドの半導体産業の拡大、タタの300 mmファブ、およびマイクロンの27.5億米ドル規模の組立工場の建設により、10%の関税および60日間の輸入リードタイムを回避するため、国内製の低ボイドアンダーフィル封止材の需要が生じることになります。日本と韓国は封止材分野における技術的リーダーシップを維持していますが、中国とインにおけるローカライゼーションの取り組みがその差を縮めつつあります。

北米エポキシ硬化剤市場

北米は、インフラ投資・雇用法によって資金調達された航空宇宙複合材料およびインフラ整備の恩恵を受けています。航空宇宙OEMは120℃で硬化するバキュームバッグオンリープリプレグをますます採用するようになっており、変性芳香族アミンへの需要が高まっています。大西洋沿岸の洋上風力発電プロジェクトでは、ブレードリサイクル義務を果たすために開裂型硬化剤が求められています。メキシコの自動車生産台数の増加により接着剤の使用量が増加していますが、硬化剤の輸入依存により1キログラムあたり0.15米ドルのフレートコストが加算されています。

欧州・南米・GCCエポキシ硬化剤市場

欧州では洋上風力発電および自動車軽量化からの安定した需要が見られますが、より厳格なVOC規制により溶剤系硬化剤のマージンが圧迫されています。風力ブレードの製造はアジアへの移転が進んでおり、欧州のサプライヤーはEUが抱える35万トンの使用済みブレード廃棄物という課題に対応るため、リサイクル可能なエポキシマトリックスに注力しています。南米はブラジルの防食コーティング需要が牽引しており、今後10年間で4.3兆米ドル規模と評価される湾岸協力会議の建設市場では、40℃の周囲温度条件下で硬化可能なアミンが必要とされています。

競合状況

エポキシ硬化剤市場は中程度に集約されています。大手プレーヤーはエピクロロヒドリンおよびベンジルアミンへの後方統合に投資し、原料変動を緩和しています。Cardoliteは再生可能原料を活用して海洋・オフショアコーティング向けフェナルカミンを供給しています。技術競争は、VOC適合水性システム、リサイクル可能な複合材料向け開裂型アミン、付加製造向け潜在型触媒に集中しています。

エポキシ硬化剤業界のリーダー企業

Evonik Industries AG

Huntsman International LLC

BASF

Cardolite Corporation

Olin Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたエポキシ硬化剤市場の企業

- Aditya Birla Group

- Air Products Inc.

- Atul Ltd.

- BASF

- Cardolite Corporation

- DIC Corporation

- Evonik Industries AG

- Huntsman International LLC

- KUKDO CHEMICAL CO., LTD.

- Kumho P&B Chemicals Inc.

- Mitsubishi Chemical Group Corporation

- Olin Corporation

- Shandong Deyuan Epoxy Resin Co. Ltd

- Toray Industries Inc.

- Westlake Corporation

エポキシ硬化剤市場における最近の業界動向

- 2025年7月:Evonik Industries AGは、クロスリンカー事業部門が運営するエポキシ硬化剤生産工場において、100%再生可能電力への移行を完了しました。対象工場はマール、クレイトン、伊勢原、ロサンゼルス、シンガポールです。この重要なマイルストーンにより、エポキシ硬化剤生産施設はスコープ1および2の排出量を年間約3分の1削減することが可能となります。

- 2025年3月:Westlake Epoxy(Westlake Corporationの子会社)は、ECS 2025においてEpoVIVEポートフォリオを発表しました。このポートフォリオには、EPIKURE 6874-WZ-50硬化剤をはじめとする持続可能なエポキシシステムが含まれており、耐久性を高めながらVOC排出量を削減します。

- 2024年2月:DIC Corporationは、200°C以上の耐熱性を持ちリサイクル可能なエポキシ樹脂硬化剤の基本技術を開発したと発表しました。この新しい硬化剤は再成形を容易にし、従来リサイクルが困難とされていた熱硬化性プラスチックの再利用を可能にします。

世界のエポキシ硬化剤市場レポートの範囲

エポキシ硬化剤はアミンベースの化学物質であり、エポキシ樹脂と反応して三次元架橋システムを形成します。アミン類、ポリアミド類、酸無水物類など様々な形態で入手可能です。エポキシ硬化剤は、高い耐摩耗性・耐薬品性、機械的特性の向上、防食性の改善、低アウトガスレベル、低温硬化能力など多くの利点を提供します。また、使用が容易で柔軟性と高性能を兼ね備えています。その結果、エポキシ硬化剤は自動車、建設、石油・ガス、輸送、海洋、電子機器、航空宇宙など様々な産業で広く使用されています。

エポキシ硬化剤市場はタイプ、用途、地域によってセグメント化されています。タイプ別では、アミン類、ポリアミド類、酸無水物類、その他のタイプにセグメント化されています。用途別では、複合材料、塗料およびコーティング、接着剤およびシーラント、電気・電子、その他の用途にセグメント化されています。本レポートは主要地域の15カ国におけるエポキシ硬化剤市場の規模と予測も網羅しています。各セグメントの市場規模と予測は売上(米ドル)ベースで行われています。

セグメンテーションの概要

| アミン類 |

| ポリアミド類 |

| 酸無水物類 |

| その他のタイプ(フェナルカミン類、アミドアミン類など) |

| 塗料およびコーティング |

| 接着剤およびシーラント |

| 複合材料 |

| 電気・電子 |

| その他(産業用フロアリングおよび補修など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | アミン類 | |

| ポリアミド類 | ||

| 酸無水物類 | ||

| その他のタイプ(フェナルカミン類、アミドアミン類など) | ||

| 用途別 | 塗料およびコーティング | |

| 接着剤およびシーラント | ||

| 複合材料 | ||

| 電気・電子 | ||

| その他(産業用フロアリングおよび補修など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のエポキシ硬化剤市場の予測売上はいくらですか?

市場は2031年までに59億7,000万米ドルに達すると予測されています。

エポキシ硬化剤において最も成長が速い地域はどこですか?

アジア太平洋がリードしており、2031年にかけてCAGR 5.77%で拡大しています。

脂環式アミンが人気を集めている理由は何ですか?

紫外線安定性と迅速な硬化を提供し、屋外コーティングおよび複合材料のニーズを満たしているためです。

VOC規制は製品開発にどのような影響を与えていますか?

欧州連合、北米、中国における厳格な規制が、水性および高固形分硬化剤への需要シフトを促しています。

防食コーティングを超えて拡大している用途セグメントはどれですか?

複合材料および電子機器の封止が従来のコーティング成長を上回っています。

最終更新日: