粉体塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.59 十億米ドル |

| 市場規模 (2031) | 17.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる粉体塗料市場分析

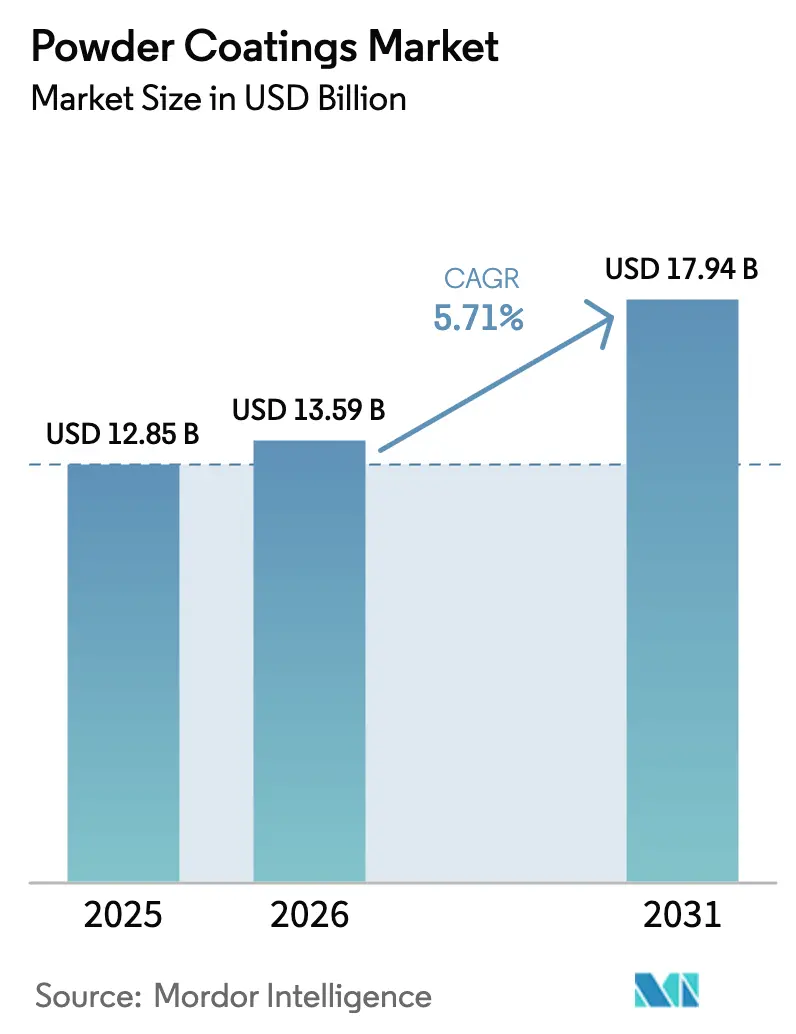

粉体塗料市場規模は、2025年の128億5,000万米ドル、2026年の135億9,000万米ドルから、2031年までに179億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR5.71%を記録する見通しです。成長の勢いは、液体仕上げとのコスト差を縮小する規制上の追い風、東南アジアにおける堅調な家電生産、および低温硬化技術によって可能となった中密度繊維板(MDF)への用途拡大から生まれています。ポリエステル配合物は屋外耐久性の主力として位置づけられており、熱可塑性グレードはリサイクル性が最優先される分野でニッチ市場を開拓しています。ベトナム、中国、米国における生産能力の増強は、リードタイムを短縮し内包排出量を削減する地域拠点への業界転換を示しています。原料価格の上昇と薄膜塗布の課題が成長を抑制しているものの、新規自動スプレーラインへの設備投資を妨げるには至っていません。

主要レポートのポイント

- 樹脂タイプ別では、ポリエステルが2025年の粉体塗料市場シェアの39.18%をリードし、2031年にかけてCAGR6.29%で拡大する見込みです。

- 塗料タイプ別では、熱硬化性化学品が2025年に売上高の91.05%を占め、熱可塑性グレードは2031年にかけてCAGR6.17%で伸長しています。

- 最終用途産業別では、産業用セグメントが2025年の需要の44.46%を占め、2031年にかけて最速のCAGR6.42%で進展しています。

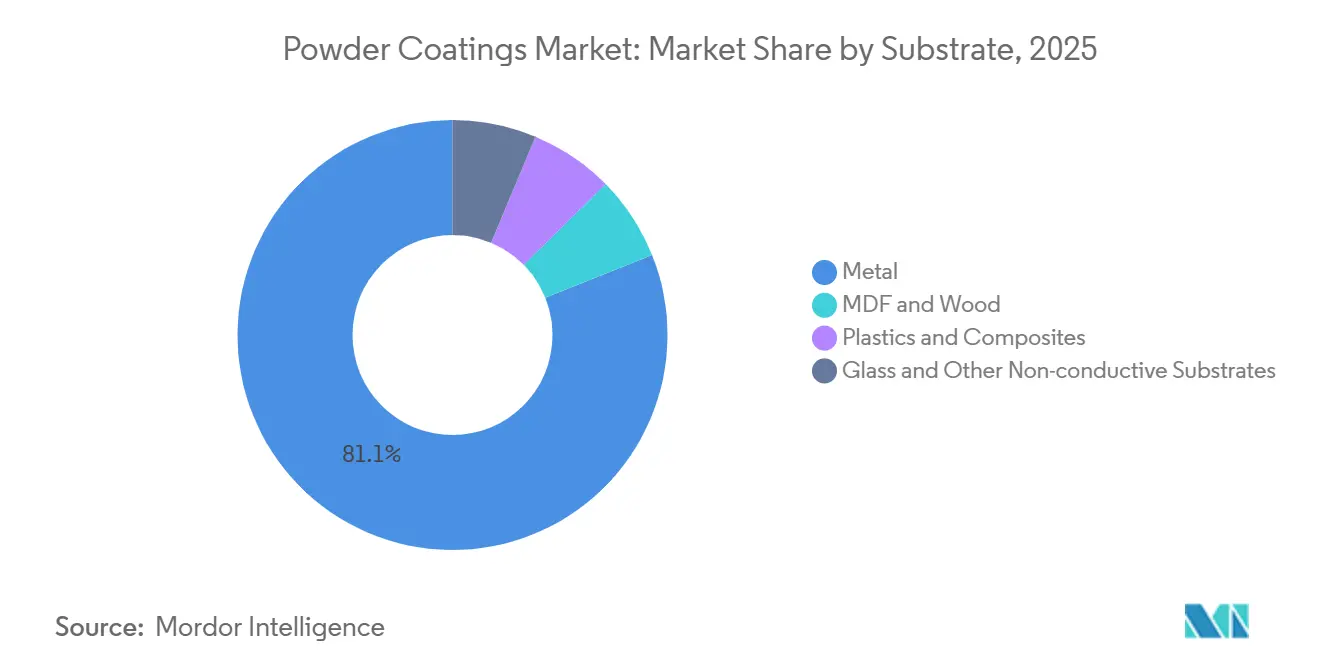

- 基材別では、金属が2025年の数量の81.08%を占め、MDFおよび木材は2031年にかけてCAGR6.16%で先行しています。

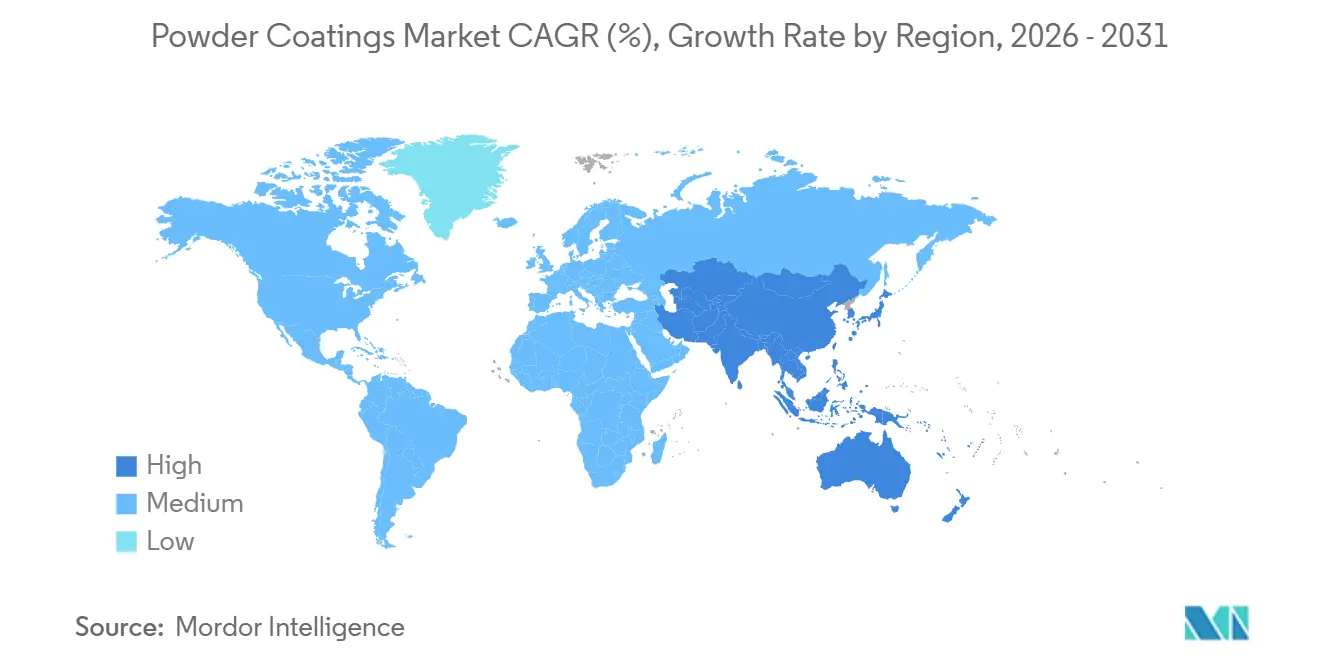

- 地域別では、アジア太平洋が2025年に55.65%のシェアで首位を占め、見通し期間中にCAGR5.91%を追跡しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の粉体塗料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶剤不使用仕上げを加速させる厳格なVOCおよびカーボンプライシング規制 | +1.4% | 欧州、北米、中国 | 中期(2~4年) |

| MDFおよび熱に敏感な基材を開拓する低温硬化技術 | +0.9% | 世界全体、欧州および北米での早期採用 | 長期(4年以上) |

| FDIによって促進されたASEAN家電生産の拡大 | +1.2% | ASEANコア(ベトナム、タイ、インドネシア)、インドへの波及 | 短期(2年以内) |

| 自動車OEMラインの国内回帰 | +0.8% | 北米、欧州 | 中期(2~4年) |

| 建築用アルミニウム需要を喚起するGCCギガプロジェクト | +0.6% | 中東(サウジアラビア、UAE)、北アフリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

溶剤不使用仕上げを加速させる厳格なVOCおよびカーボンプライシング規制

規制は液体ブースに対して粉体ラインをますます優遇しており、総所有コストの低減につながっています。2024年12月、米国環境保護庁(EPA)はVOC含有量の上限を350g/Lに設定しました。この動きにより、コンバーターは排出抑制設備のコストと粉体ブース設置の選択肢を比較検討せざるを得なくなっています。一方、欧州では2026年1月に発効予定の炭素国境調整メカニズム(CBAM)が、輸入金属製品にEU排出量取引制度(EU-ETS)の炭素価格を適用します。これにより、トルコおよびインドの輸出業者は関税回避のために粉体ソリューションへの転換を進めています。中国では、江蘇省および広東省の省レベル補助金が粉体設備コストの一部を負担しています。この取り組みは、第14次五カ年計画のもとで中国が掲げるVOC10%削減目標と整合しています。こうした協調的な取り組みにより、中規模粉体設備の投資回収期間は大幅に短縮されています。さらに、OEMは溶剤不使用仕上げを採用し、企業のネットゼロコミットメントを強化するとともに、家具、家電、輸送産業における粉体塗料の普及を促進しています。

MDFおよび熱に敏感な基材を開拓する低温硬化技術

画期的な配合物は現在110℃から130℃の温度で硬化し、基材の変形を引き起こすことなく、エンジニアードウッドおよび一部のプラスチックへの適用を可能にしています。BASFのUltradur High Speedポリエステルは130℃で完全な架橋を達成し、プライマーを使用せずにMDF上でISO 2409規格に準拠しています[1]BASF、「Ultradur High Speed粉体塗料の発売」、basf.com。同様に、AxaltaのAquaECシステムは110℃でポリプロピレンバンパーに対応し、ASTM D3359テープ試験に合格しています[2]Axalta Coating Systems、「AquaEC低温焼付け技術」、axalta.com。家具メーカーは迅速に適応しており、IKEAはキャビネットフレームに低温焼付け粉体を採用し、エネルギー節約を強調するとともに、水性液体に典型的な木目立ちの課題を解決しています。樹脂コストは標準的なポリエステルより高いものの、大幅なエネルギーおよび労働コストの節約が、装飾パネル、オフィス家具、自動車内装における技術の長期的成長を強く支持しています。

FDIによって促進されたASEAN家電生産の拡大

2024年から2025年にかけて、ベトナムとタイは家電・電子機器セクターへの多大な投資を呼び込みました。この急増により、冷蔵庫および洗濯機キャビネット向けに特化した粉体塗料の専用市場が生まれました。特に、業界大手のSamsung、LG、Haierによる拡張がこの成長を牽引しています。これらの企業は、廃棄物処理および溶剤回収を考慮した場合、粉体塗料から仕上げコストの優位性を得られる立場にあります。インドネシアでは、省エネルギーへの取り組みがSNI 8000ラベリングの義務化によって強調されています。この規制により、粉体塗料の均一な薄膜が冷蔵庫ライナーの断熱性を大幅に向上させることから、粉体塗料の魅力が高まっています。地域の生産能力は需要に追いつこうとしていますが、課題も残っています。2025年4月に開設されたPPGのビンズオン新工場は、繁忙期のリードタイムに苦慮しています。

自動車OEMラインの国内回帰

北米および欧州の自動車メーカーは電気自動車(EV)プラットフォームの現地化を進めており、粉体技術が刷新された塗装ラインで重要な役割を果たしています。ゼネラルモーターズは2024年8月に発表した大規模投資の一環として、粉体塗装バッテリーエンクロージャーおよびサブフレームを組み込むために米国の3工場を改修しています。2025年後半にEV生産を開始したフォードのオークビルサイトは、2コート粉体シーケンスを採用しました。このイノベーションは従来の水集約型電着塗装ディップを置き換え、節水への貢献をもたらしています。大西洋を挟んだ欧州では、フォルクスワーゲンがエムデン工場のアンダーボディ処理の相当部分を粉体に移行しました。この動きは、産業排出指令が設定した厳格なVOC制限に沿うものであるとともに、業界の持続可能性へのコミットメントを強調しています。より短い硬化サイクルと低い焼付け温度の採用は、自動車塗装ラインの近代化における粉体の不可欠な役割をさらに強調し、より広範なリーン生産目標と整合しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薄膜(25µm未満)塗布の限界 | -0.7% | 世界全体、自動車クラスA表面で最も顕著 | 中期(2~4年) |

| UV硬化粉体はまだ形状に制約がある | -0.5% | 世界全体、特に複雑な自動車および産業用部品 | 長期(4年以上) |

| ポリエステル/エポキシ原料価格の変動 | -1.1% | 世界全体、アジア太平洋での影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

25ミクロン未満の薄膜塗布の限界

粒子サイズの制約が均一な膜の生産を妨げ、プレミアム外装自動車パネルおよび民生用電子機器の筐体への粉体使用を阻んでいます。粉体は流動化および静電荷に課題を抱えており、自動車の品質検査において液体塗料と比較して高い不良率につながっています。Sherwin-Williamsの2025年の樹脂アップグレードにより実用的な膜厚は低下しましたが、自動車メーカーが設定した目標には依然として届いていません。薄膜成膜技術が進歩するまで、液体トップコートはクラスA表面で引き続き主流であり、外観が最優先される分野での粉体の用途を制限しています。

UV硬化粉体はまだ形状に制約がある

急速硬化UV粉体はスループットを向上させますが、光が光開始剤を均一に活性化できない影になった凹部では課題があります。IGPの技術は主に、内装トリムや棚板などの平坦または緩やかに湾曲した部品に採用されています。しかし、複雑な自動車フレーム、ヒートシンク、格子構造はまだ対応できず、今後10年間の数量ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:屋外耐久性に支えられたポリエステルの優位性

ポリエステル粉体は2025年の樹脂別粉体塗料市場規模の39.18%を生み出し、エポキシやアクリルを大きく上回るCAGR6.29%を2031年まで享受しています。特に、ポリエステル-TGIC系は一貫してAAMA 2605耐候性規格を達成し、フロリダの太陽に10年間さらされても著しいチョーキングを生じません。

競争力のある価格で高いUV安定性を求める建築用アルミニウム押出材、農業機械、屋外家具が最も強い需要を牽引しています。エポキシは耐食性で評価されていますが、日光での変色傾向から、その用途は主に家電内装および自動車アンダーボディ部品に限定されています。ハイブリッドエポキシ-ポリエステルは、バランスの取れた性能が適切な室内金属家具およびHVACキャビネットの中間的な選択肢として機能しています。石油・ガスパイプライン向けのニッチなポリウレタンは、価格プレミアムを要求する耐摩耗性を提供しています。アクリル粉体は装飾ホイールの光沢を維持しますが、コスト上の制約に直面しています。洋上風力発電および太陽光発電の普及に伴い、ISO 12944 C5-M準拠のポリエステルシステムを上塗りした二層エポキシプライマーが、過酷な海洋環境でますます好まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

塗料タイプ別:架橋密度によってシェアを固める熱硬化性プラットフォーム

熱硬化性グレードは2025年に売上高の91.05%を占めて優位を保っており、成長率は熱可塑性に劣るものの、絶対的な数量優位は持続します。不可逆的な共有結合による優れた耐溶剤性および耐摩耗性は、洗剤および塩分への暴露に耐えなければならないシャーシ、バッテリートレイ、白物家電筐体に適しています。熱可塑性グレードの粉体塗料市場規模は小さいものの、EU循環経済行動計画に概説されたリサイクル性目標を追求する電子機器および自動車内装によって、CAGR6.17%で上昇しています。

BASFのRelest試験は、ポリオレフィン熱可塑性樹脂が再粉砕して再塗布できることを示しています。しかし、これらの熱可塑性樹脂は硬度および化学的耐久性において劣り、その用途は低ストレスのシナリオに限定されています。BASFとCovestroがバイオベースポリエステルへのポートフォリオ拡大に動いていることは、性能と持続可能性が融合する未来を示唆しています。この転換は、特にコストパリティが実現した時点で、大きな市場シェアの変化につながる可能性があります。

最終用途産業別:多様化によって最速成長を実現する産業用セグメント

産業機械は2025年に需要の44.46%を吸収し、粉体が建設機械、マテリアルハンドリングシステム、農業機械に移行するにつれて、2031年にかけてのCAGR6.42%は他のセグメントを上回っています。キャタピラーおよびジョンディアが単層エポキシシステムに転換したことは、保証クレームおよびフィールド故障を削減する耐久性向上を示しています。

建築は、中東の高層ファサードおよびAAMA準拠仕上げを求める欧州の改修プロジェクトに牽引されて僅差で続いています。自動車での採用はEVアンダーボディおよびバッテリーハウジングで加速していますが、外装パネルは依然として主に液体塗料を使用しています。家電および家具メーカーはゼロVOC義務を満たし硬化エネルギーを削減するために粉体の採用を推進し続けています。これらのセクター全体での多様化は、特定の市場における景気循環的な変動からサプライヤーを守っています。

基材別:MDFが勢いを増す中で続く金属の優位性

金属は2025年に数量の81.08%を占める主力であり続け、静電成膜を容易にする鋼鉄およびアルミニウムの導電性に支えられています。しかし、MDFおよび木材の粉体塗料市場シェアは、120℃以下で硬化する化学品によって可能となったCAGR6.16%のペースで急速に上昇しています。Tiger Coatingsの低温焼付けポリエステルは現在、プライマーなしでEN 12720に基づくクラス1家具表面を提供し、溶剤ステインと比較してプロセスステップと排出量を削減しています。

プラスチックおよび複合材料は、導電性プライマーまたは火炎処理の必要性によって制約され、実験的な段階にとどまっていますが、循環設計におけるOEMの取り組みが試験を加速させる可能性があります。ガラスおよびその他の非導電性基材は、粉体が独自のテクスチャーを提供する装飾パーティションおよび特殊照明に限定され、無視できる水準にとどまっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の粉体塗料市場売上高の55.65%を占め、2031年にかけてCAGR5.91%を追跡しています。ベトナムの家電輸出は白物家電筐体向けに多大な年間粉体需要を必要としました。タイの自動車生産はアンダーボディに粉体を活用し、OEMがフェーズ4排出基準を遵守することを可能にしました。2025年までに家具および家電でより高い市場浸透率を達成するため、中国は江蘇省および広東省の粉体設備への補助金でその目標を支援しています。一方、インドの車両生産増加への野心は、特にプネーおよびチェンナイ近郊での国内粉体生産能力の拡大を促進しています。

北米は国内回帰したEVラインおよびUSMCA原産地規則の規定から恩恵を受けています。GM、フォード、ステランティスは米国およびカナダの施設に多大な投資を行い、バッテリーエンクロージャーおよびフレームへの粉体使用に注力しました。メキシコの粉体塗料採用は大幅に増加し、カナダの押出業者はAAMA 2605規格への準拠を確保しながらカーテンウォールに粉体を活用しました。

産業排出指令は欧州の粉体塗料市場に大きな影響を与え、循環経済を促進する義務を課しています。CAFE目標に沿うため、ドイツの自動車メーカーはバッテリートレイに粉体塗料を採用しました。RE2020低炭素規制に準拠するフランスの建設業者は、アルミニウムフレームの大部分に粉体を使用しました。英国の2021年環境法は家電メーカーをゼロVOC塗料へと推進しています。イタリアでは、ロンバルディア州の家具メーカーが粉体塗料へのシフトを通じて溶剤使用量を削減するという重要なマイルストーンを達成しました。

規模は小さいものの、南米および中東・アフリカ地域は粉体塗料市場で急速な成長を見せています。ブラジルは低排出製造を促進する税制優遇措置に後押しされ、商用車での粉体使用を増加させました。サウジアラビアの野心的なギガプロジェクトにより、輸入が大幅に急増しました。UAEでは、グリーンビルディングコードがカーテンウォールの大部分に粉体塗料の使用を義務付けました。主に輸出に注力する南アフリカの自動車工場は、ユーロ6相当規格を満たすために粉体塗料への移行を進めています。

競合環境

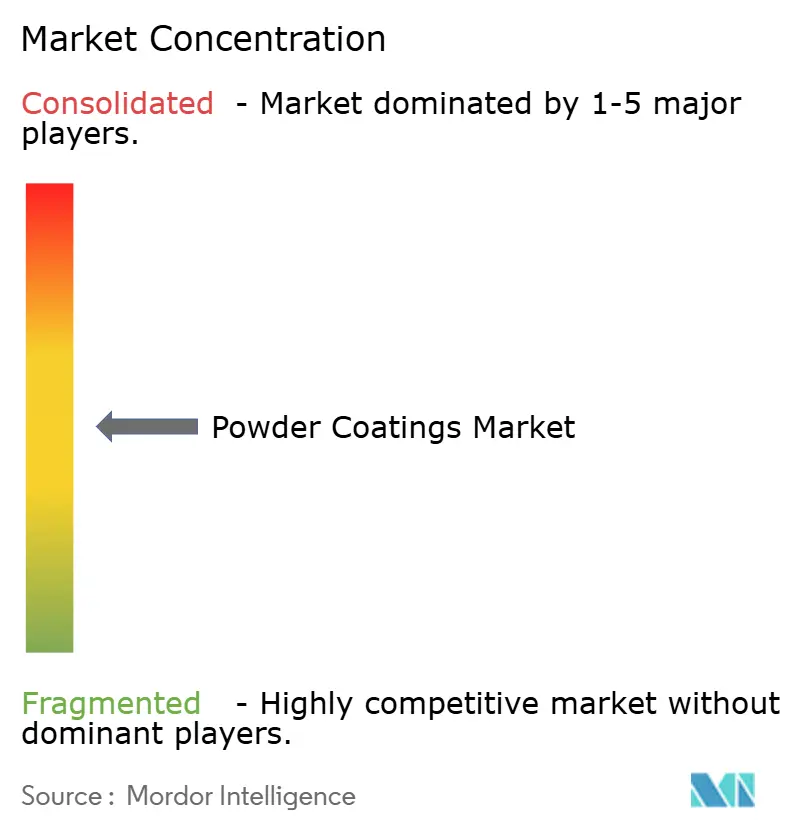

粉体塗料市場は中程度に分散しています。Akzo Nobelによる華潤の粉体部門の買収により、中国の家電および家具セクターへのリーチが拡大しました。PPGのベトナム工場はOEMクラスターに隣接した戦略的立地により、カスタムカラーのリードタイムを効果的に短縮しました。差別化を図るため、専門プレーヤーは革新的な技術に注力しています。IGPのUV硬化粉体は現在、平坦な部品に対して迅速な硬化時間を誇っています。一方、Sherwin-Williamsはポリプロピレンバンパーへの粉体塗布を可能にする導電性プライマーの特許を取得しました。この画期的な技術は、重要な新規用途への道を開く可能性があります。

粉体塗料業界リーダー

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Jotun

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Kansai Helios Coatingsは、オハイオ州ジョンズタウンに米国最大の粉体工場を建設するための新規米ドル投資を発表しました。この拡張は同社の生産能力を4倍にし、インフラを強化することを目的としており、持続可能性、イノベーション、塗料能力における卓越性への強いコミットメントを反映しています。

- 2024年9月:Akzo Nobel Indiaは、マディヤ・プラデーシュ州グワリオル工場で粉体塗料製品の商業生産を開始しました。この展開は、生産能力を強化し地域の増大する需要に応えることで、粉体塗料市場における同社の地位を強化することが期待されています。

- 2024年10月:AkzoNobelは商用車向けにInterpon A5000を発表し、優れた耐チッピング性と焼付けサイクルの短縮を目指しています。この新ラインは優れた耐食性、UV耐性、ガソリン、ディーゼル、オイルなどの化学物質に対する耐久性を提供します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、粉体塗料市場を、金属または工業用基材(家電、自動車、建築、家具、一般産業用途)に対して静電塗装により乾式塗布され、加熱により溶融・硬化して保護仕上げを形成する、すべての熱硬化性および熱可塑性ポリマーフィルムと定義する。Mordor Intelligenceによれば、売上高は調合業者の出荷時点で計上され、社内自家再利用分を控除し、回収オーバースプレーの二重計上を排除している。

スコープ除外:液体塗料、委託塗装サービス、原料樹脂販売、および塗装設備は本スコープの対象外とする。

セグメンテーション概要

- 樹脂タイプ別

- エポキシ

- ポリエステル

- エポキシ-ポリエステル

- ポリウレタン

- アクリル

- その他の樹脂タイプ(ポリ塩化ビニル、ポリオレフィン)

- 塗料タイプ別

- 熱硬化性粉体塗料

- 熱可塑性粉体塗料

- 最終用途産業別

- 建築・装飾

- 自動車

- 産業用

- その他(家具、家電など)

- 基材別

- 金属

- MDFおよび木材

- プラスチックおよび複合材料

- ガラスおよびその他の非導電性基材

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州にわたる調合業者、ライン・インテグレーター、家電OEMバイヤー、および販売代理店にインタビューを実施した。構造化アンケートにより、平均販売価格、回収率、および導入タイムラインを明確化し、最終的なトライアンギュレーション前の仮定レンジを絞り込んだ。

デスクリサーチ

まず、米国国勢調査局ASM、Eurostat PRODCOM、中国NBS工業生産高、およびOICA車両組立台数の公開統計を用いて過去の需要をマッピングした。これらは塗料消費量を規定する基材量を示す指標となる。Powder Coating Institute、American Coatings Association、およびCEPEの業界レポートにより、ライン稼働率および薄膜化シフトに関する知見を補完した。企業の10-K、投資家向け資料、および通関輸送データは、地域別売上配分および国境を越えた流通の整合に活用した。財務情報についてはD&B Hoovers、ディール情報についてはDow Jones Factiva、樹脂化学トレンドについてはQuestelの特許フィードなど、有料データベースにより残余のギャップを補完した。列挙したソースは調査アプローチを例示するものであり、網羅的なものではない。

市場規模推計と予測

トップダウンによる生産・貿易再構築を適用した後、選択的なボトムアップのサプライヤー積み上げとのクロスチェックにより、2025年の需要を推計した。主要変数には、金属家具生産量、乗用車生産台数、家庭用家電出荷台数、ポリエステル樹脂指数、および地域別VOC規制スコアが含まれる。2030年までの予測には、ARIMAの誤差修正を伴う多変量回帰を使用し、専門家コンセンサスによりシナリオの上下限を設定する。ボトムアップのギャップは、検証済みのASPレンジに照らして調整される。

データ検証と更新サイクル

ドラフトモデルはピアレビューを経て、分散フラグが発生した場合はソースの再確認とフォローアップ調査を実施する。モデルは年次で更新され、重要事象に対しては中間更新を行う。リリース前にアナリストがワークブックを再実行し、クライアントが最新の見解を受け取れるようにする。

Mordorの粉体塗料ベースラインが信頼性を持つ理由

公表されている市場規模はしばしば異なるが、これは各社がスコープ、通貨基準、または更新頻度を調整しているためである。本調査ではそうした実態を認識した上で、規律ある選択が比較可能性をいかに向上させるかを明確にする。

主なギャップは、他社が塗装設備を含めたり、アジアの分散した供給を除外したり、樹脂価格の調整なしに単一要因のCAGR成長を予測したりする場合に生じる。Mordorの年次ソース積み上げにより、こうした歪みを最小化する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 12.86 bn(2025年) | Mordor Intelligence | - |

| USD 15.4 bn(2024年) | Global Consultancy A | 設備および液体粉体ハイブリッドを含む;一次調査が限定的 |

| USD 10.93 bn(2024年) | Trade Journal B | 樹脂売上高のみを計上し、2023年ドルに基準化 |

| USD 15.20 bn(2024年) | Industry Consultancy C | 基材検証なしの単一要因CAGRを使用 |

これらの対比は、Mordorの段階的・変数固定型モデルが、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

粉体塗料市場の2031年までの予測値はいくらですか?

市場は2026年の135億9,000万米ドルからCAGR5.71%で拡大し、2031年までに179億4,000万米ドルに達する見込みです。

粉体配合において最大のシェアを持つ樹脂はどれですか?

ポリエステルは屋外耐久性とコスト効率により、2025年に39.18%のシェアを占めました。

低温粉体がMDF家具にとって重要な理由は何ですか?

110℃から130℃で硬化する化学品により、粉体はMDFを焦がすことなく塗布でき、エネルギー使用量を削減し、溶剤排出量をゼロにします。

自動車OEMは電気自動車に粉体塗料をどのように活用していますか?

国内回帰したEVラインは、ゼロVOC目標を達成し塗装ラインの水使用を合理化するために、バッテリーエンクロージャー、サブフレーム、アンダーボディに粉体を適用しています。

プレミアム自動車外装パネルへの粉体採用を制限しているものは何ですか?

25µm未満の均一な膜の達成は依然として困難であり、表面欠陥が生じることからクラスAパネルでは液体塗料が主流であり続けています。

2031年にかけて最も成長が速い機会を持つ地域はどこですか?

アジア太平洋はベトナムおよびタイの家電製造、ならびに中国とインドにおける持続的な自動車生産成長に牽引されてリードを維持しています。

最終更新日: