データアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

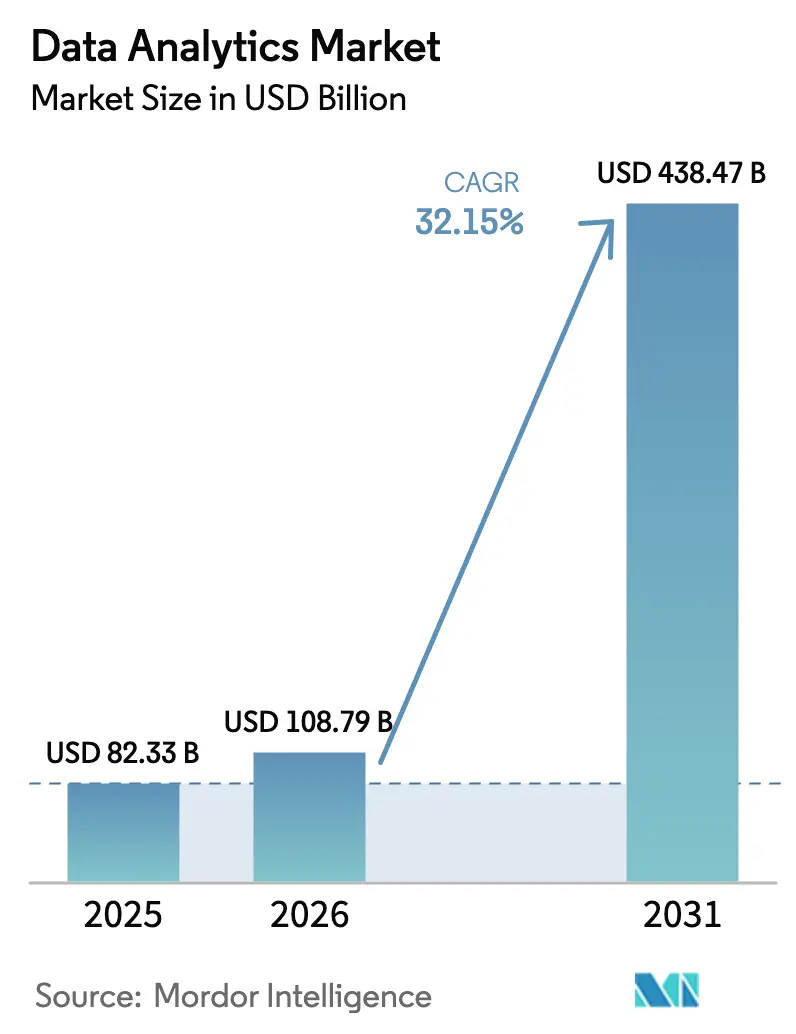

| 市場規模 (2026) | 108.79 十億米ドル |

| 市場規模 (2031) | 438.47 十億米ドル |

| 成長率 (2026 - 2031) | 32.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータアナリティクス市場分析

2026年のデータアナリティクス市場規模は1,087.9億米ドルと推定され、2025年の822.33億米ドルから成長し、2031年には4,384.7億米ドルに達する見込みで、2026年から2031年にかけて32.15%のCAGRで成長しています。クラウドネイティブアーキテクチャ、AI駆動の自動化、および急増するエンタープライズデータ量が、あらゆる主要業種での導入を加速させています。2025年には、77%の組織がアナリティクスを業務効率化の主要なレバーとして挙げており、支援機能から戦略的中核へのシフトを裏付けています[1]Ataccama、「2025年を形成するデータ品質トレンド」、ataccama.com。規制上の透明性要求の高まり、サイバー脅威の複雑化、およびリアルタイム意思決定支援の必要性が、ソリューションの採用をさらに促進しています。プラットフォームベンダーが既存のサービスに自然言語およびエージェント型AI機能を追加してユーザーの生産性を高め、スキルギャップの摩擦を軽減するにつれ、競争の激しさが増しています。

主要レポートのポイント

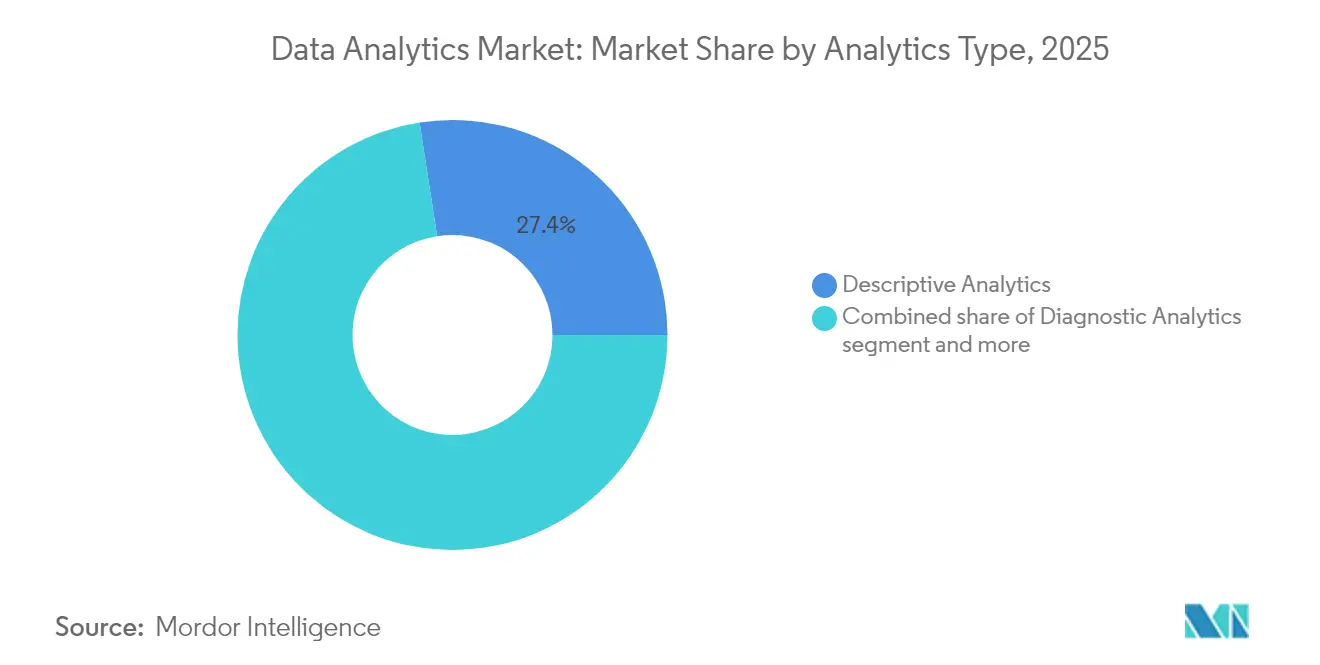

- アナリティクスタイプ別では、記述的アナリティクスが2025年のデータアナリティクス市場シェアの27.45%をリードし、処方的アナリティクスは2031年までに32.72%のCAGRを記録する見込みです。

- ソリューション別では、データ管理が2025年のデータアナリティクス市場の24.60%を占め、セキュリティインテリジェンスは2031年まで33.45%のCAGRで前進すると予測されています。

- アプリケーション別では、顧客関係管理が2025年のデータアナリティクス市場の17.65%のシェアを保持し、リスクおよび不正管理は2031年まで33.60%のCAGRで成長する見込みです。

- 展開モデル別では、オンプレミスプラットフォームが2025年のデータアナリティクス市場の64.25%を維持していますが、クラウドソリューションは33.05%のCAGRで成長しています。

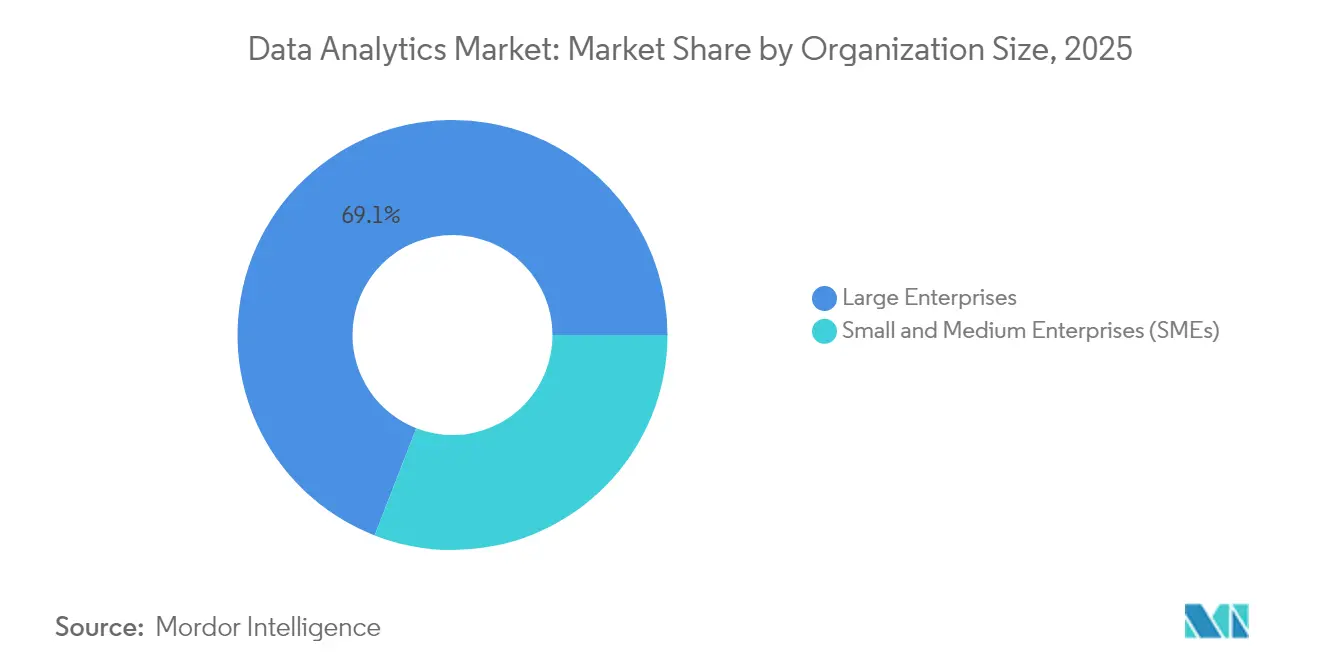

- 組織規模別では、大企業が2025年に69.10%の収益を獲得し、中小企業(SMEs)は2026年から2031年にかけて32.90%のCAGRを記録する見込みです。

- エンドユーザー産業別では、情報技術および通信が2025年のデータアナリティクス市場シェアの44.20%をリードしていますが、ヘルスケアが最速の33.40%のCAGRをもたらす見込みです。

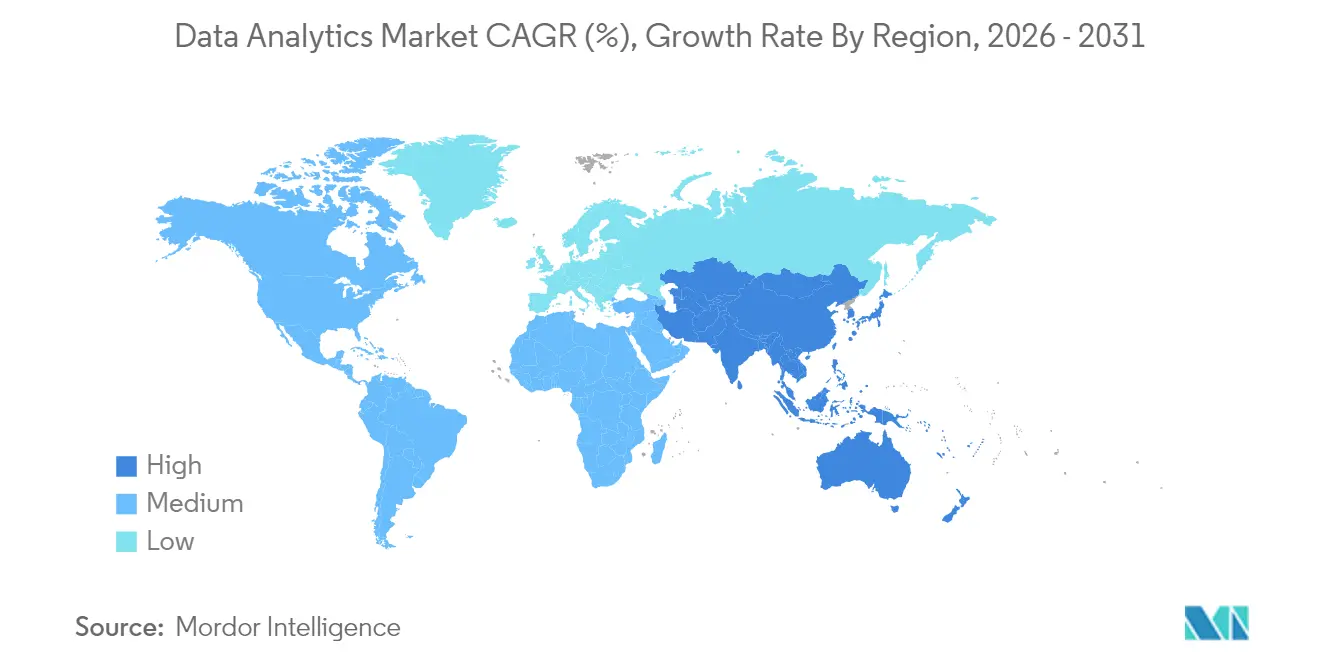

- 地域別では、北米が2025年の収益の32.60%を占め、アジア太平洋は同期間に33.12%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンタープライズデータ量の爆発的増加 | +5.0% | グローバル;北米およびヨーロッパでより高い | 中期(2~4年) |

| クラウドネイティブアナリティクスの急速な採用 | +6.0% | グローバル;北米での早期採用 | 中期(2~4年) |

| AI・機械学習の統合によるアナリティクス価値の向上 | +6.6% | グローバル;テクノロジーハブに集中 | 長期(4年以上) |

| データ透明性に関する規制の推進 | +4.0% | 北米、ヨーロッパ、アジア太平洋で増加中 | 中期(2~4年) |

| プライバシー保護データクリーンルーム | +2.7% | 北米、ヨーロッパ | 長期(4年以上) |

| レイテンシーが重要なIoT向けエッジアナリティクス | +2.0% | グローバル;製造業および通信での早期利用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズデータ量の爆発的増加

ペタバイト規模のデータセットは現在では一般的であり、特にヘルスケア分野ではグローバルデータの30%を生成し、年間36%で成長しています。企業の22%のみがAIワークロードに対してインフラが十分であると考えており、分散コンピューティング、列指向ストレージ、およびGPUアクセラレーテッドクエリエンジンへの支出を押し上げています。スケールでのクエリあたりコストを最適化するベンダーがデータアナリティクス市場で優位性を獲得しています。

クラウドネイティブアナリティクスプラットフォームの急速な採用

弾力的な消費価格設定、マネージドサービス、およびエコシステム統合により、クラウドデータウェアハウスが多くの分析ワークロードのデフォルトの着地点となっています。クラウドへのシフトはインサイト創出を民主化し、データリーダーの51%がセルフサービスアナリティクスを優先しています。しかし、統合の複雑さとデータ転送料金が、データアナリティクス市場内でのハイブリッドアーキテクチャを促進しています。

AI・機械学習の統合によるアナリティクス価値の向上

エージェント型AIは予測的および処方的自動化を解放し、静的なダッシュボードを意思決定エンジンに変換します。マッキンゼーは4.4兆米ドルの生産性向上の可能性を挙げていますが、AI成熟度を自己評価する企業はわずか1%です。Snowflakeのインテリジェンスおよびデータサイエンスエージェントモジュールは、自然言語インターフェースがタレントギャップを縮小している方法を例示しています[2]Snowflake、「Snowflakeインテリジェンスおよびデータサイエンスエージェントのローンチ」、snowflake.com。このトレンドは、非技術系ユーザーの参入障壁を下げるため、データアナリティクス市場にとって極めて重要です。

データ透明性および報告に関する規制の推進

2025年までにほとんどの米国の州がプライバシー法を施行すると予想されており、企業はガバナンス、系譜、および同意モデルをアップグレードしています。データリーダーの72%が、AIガバナンスが遅れると競争力が低下することを懸念しています。コンプライアンスのニーズが、データアナリティクス市場における追跡可能でポリシーを考慮したツールへの需要を加速させています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティに関する懸念の高まり | -4.6% | グローバル;規制産業で深刻 | 中期(2~4年) |

| 熟練したアナリティクス人材の不足 | -4.0% | グローバル;新興市場で顕著 | 短期(2年以内) |

| 高炭素アナリティクス負荷に対するESGの精査 | -1.7% | ヨーロッパ、北米;世界的に増加中 | 長期(4年以上) |

| アナリティクススタック全体にわたるベンダーロックインリスク | -1.3% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティに関する懸念の高まり

サイバー犯罪による損失は2025年までに12兆米ドルに達すると予測されており、アナリティクスパイプラインへの精査が強まっています。IBMの2025年脅威インデックスは、インシデントの28%で資格情報の収集、18%でデータ窃取を示しています[3]IBM、「IBMコンサルティングがマイクロソフトとのパートナーシップを拡大」、ibm.com。企業はAI駆動の異常検知とフォーマット保持暗号化を展開していますが、これらの制御がデータアクセスを遅らせ、データアナリティクス市場の勢いを抑制する可能性があります。

熟練したアナリティクス人材の不足

アナリティクスリーダーの42%がスキル不足を最大の障壁として挙げています。機械学習オペレーションおよびデータエンジニアリングの専門家への需要が深刻です。AutoMLおよびローコードツールがギャップを緩和していますが、資格を持つ専門家による監督は依然として不可欠であり、データアナリティクス市場においてコストを増加させ、プロジェクトのタイムラインを延長させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アナリティクスタイプ別:処方的機能がアクションを解放

処方的アナリティクスは32.72%のCAGRで拡大し、後知恵から先見への成熟度シフトを示しています。このセグメントの成長は、正確な次のステップを提案するシミュレーション、最適化、および自動化されたオーケストレーションに対するエンタープライズの需要を反映しています。記述的アナリティクスは依然として2025年に27.45%で最大のシェアを占め、データ駆動文化への入口としての役割を強調しています。診断的および予測的アナリティクスは因果関係と確率に関する中間的なインサイトを提供し、認知的手法は画像やテキストなどの非構造化入力を解析します。この階層的な進行により、組織はツールの乱立なしにアナリティクスの連続体を横断できます。AI拡張が広がるにつれ、ハイブリッドプラットフォームは記述的ダッシュボードと処方的エージェントを統合し、データアナリティクス市場内のワークフローを合理化しています。

拡張アナリティクスへの投資が専門知識の閾値を下げています。調査によると、87.9%の企業が競争優位のためにアナリティクス支出を優先しています。記述的サマリーから予測スコアリング、そして処方的シミュレーションへのシームレスな進行が意思決定のペースを高めます。その結果、データアナリティクス産業は、インサイトチェーンがエクスポート・インポートのオーバーヘッドなしに流れる統合プラットフォームに収束しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:セキュリティインテリジェンスが脅威の進化に対処

セキュリティインテリジェンスは、侵害頻度と規制圧力が収束するにつれ、33.45%のCAGRが見込まれています。最新のソリューションはUEBA、リアルタイム相関、およびプレイブック自動化を組み込み、平均検知時間を短縮します。データ管理は、データ品質、系譜、およびカタログ化がすべての下流アナリティクスの前提条件であるため、24.60%のシェアで基盤的な役割を維持しています。Criblなどのセキュリティデータパイプラインプラットフォームは、テレメトリを前処理、エンリッチ、およびルーティングし、ストレージの肥大化を制御してクエリの経済性を改善します。

Domo、Tableau、Power BIなどのビジュアライゼーションスイートは、AIを重ねてビジュアルを自動提案し、ナラティブサマリーを生成しています。ウェアハウジングおよび統合スタックはマルチクラウドおよびオンプレミスの交差点に適応し、ビジネスインテリジェンスベンダーはアナリティクスをフロントラインアプリケーションに組み込んでいます。これらの進化は粘着性を高め、スイッチングコストを引き上げ、データアナリティクス市場内の競争上の堀を強化しています。

アプリケーション別:リスクおよび不正管理が防御を強化

リスクおよび不正管理は、金融犯罪の巧妙化と規制当局による重い制裁の賦課に伴い、33.60%のCAGRで上昇する見込みです。銀行の不正検知支出は2029年までに632億米ドルに達すると予測されています。顧客関係管理は、パーソナライズされたエンゲージメントが収益に不可欠であるため、17.65%のシェアを維持しています。アナリティクスを組み込んだ顧客関係管理はマイクロセグメントを発見し、キャンペーンのタイミングを最適化し、顧客生涯価値を高めます。

サプライチェーンアプリケーションは予測予測を展開して在庫のバランスを取り、混乱を回避します。マーケティングアナリティクスはメディアアトリビューションを鋭くし、人事アナリティクスは離職リスクを監視します。資産管理チームは予測保全に依存してダウンタイムを削減します。感情分析のためのNLPや業務の異常検知器を含むクロスアプリケーションAIモジュールが分析機能を統合し、データアナリティクス市場全体の統合を深めています。

展開モデル別:クラウドが勢いを増し、ハイブリッドが優勢

クラウドプラットフォームは、弾力的なコンピューティング、サブスクリプション経済、および継続的な機能提供により、33.05%のCAGRで拡大しています。しかし、データ主権規則とレガシーアプリケーションの結合により、オンプレミスのワークロードは2025年に64.25%のシェアを保持しています。パブリッククラウドは迅速なオンボーディングを提供し、プライベートクラウドは機密データセットを保護し、ハイブリッドアーキテクチャは両方を組み合わせてワークロードの適合性を最適化します。

注目すべきことに、2023年にはコストまたはレイテンシーの懸念から33%の組織が少なくとも1つのワークロードを再移行しており、より微妙な展開の計算を示しています。したがって、データアナリティクス市場は、シームレスなワークロードの移植性とポリシーベースのオーケストレーションを可能にするプラットフォーム設計に収束しています。

組織規模別:中小企業が参加を加速

中小企業(SMEs)は、SaaS価格設定、組み込みアナリティクス、およびセルフサービスインターフェースが歴史的なコスト障壁を取り除くにつれ、32.90%のCAGRで上昇すると予測されています。一方、大企業はグローバルなITバジェットと変革管理能力を活用して現在の支出の69.10%を占めています。競争の激しさなどの外部ドライバーが採用を促進する一方、文化やスキル不足などの内部阻害要因が進捗を遅らせています。

データ準備を自動化し、最適なビジュアルを推奨するセルフサービスツールは、中小企業にとって極めて重要です。MDPIの研究は、アナリティクスを組み込んだ中小企業の業務上の利益を強調していますが、財務的および人材的な制約は依然として存在します。ERPおよび顧客関係管理システムに組み込まれたアナリティクスは学習曲線をさらに緩和し、データアナリティクス市場のベンダーにとってリーチ可能なオーディエンスを広げています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがデジタルヘルスで急増

ヘルスケアは、電子健康記録のデジタル化、成果ベースの償還、および臨床AIの採用が交差するにつれ、33.40%のCAGRを記録する見込みです。このセクターのデータ量は2025年までに他のすべての業種を上回ると予測されています。情報技術および通信は44.20%のシェアで、ネットワーク最適化と顧客チャーン軽減のためにアナリティクスを活用し続けています。

銀行・金融サービス・保険(BFSI)はリスクスコアリングと不正防止を追求し、小売業はハイパーパーソナライゼーションのためにリコマースインサイトを適用し、製造業は予測品質管理を採用してスクラップ率を削減しています。政府機関は政策影響測定と不正検知のためにアナリティクスを採用し、エネルギー公益事業は需要予測に依存しています。これらの多面的な展開は、データアナリティクス市場がすべてのセクターにわたって水平的な価値を提供することを再確認しています。

地域分析

北米は2025年の収益の32.60%を生成し、深いクラウド普及率、ベンチャー資金、およびアナリティクス人材の密なエコシステムに支えられています。米国企業はAI特許出願と本番展開をリードし、カナダの銀行や病院はアナリティクスの近代化を加速しています。メキシコの製造業および小売業のプレーヤーは、分析的なサプライチェーン可視化ツールに投資しています。プライバシー規制は断片化しており、ほとんどの州が2025年までに独自の法律を制定し、ベンダーに動的なコンプライアンス制御の組み込みを強いています。したがって、データアナリティクス市場は米国クライアント向けに設定可能なポリシーエンジンを優先しています。

アジア太平洋は2031年まで33.12%のCAGRで最も速い動きを見せています。中国は主権技術基金をAIインフラに投入し、インドのITサービス大手はグローバルなアナリティクスデリバリーセンターを構築し、日本はスマートファクトリーイニシアチブ内でアナリティクスを適用しています。韓国は通信最適化のための5Gおよびエッジアナリティクスに注力しています。ASEAN経済はクラウドファーストの展開を好んで資本支出を回避し、地域のデータセンター投資は2023年の50億~60億米ドルからラテンアメリカの容量を2029年までに80億~100億米ドルに倍増させると予想され、グローバルに分散したワークロードをサポートしています。この勢いがアジア太平洋をデータアナリティクス市場の高成長の核として確立しています。

ヨーロッパは、インダストリー4.0、フィンテックイノベーション、および国家AIプログラムに牽引されて堅調な採用を維持しています。ドイツと英国はそれぞれ製造業と金融アナリティクスをリードし、フランスはパーソナライズド医療のためのヘルスケアAIを重視しています。GDPRに関連するガバナンスの厳格さがプライバシー強化技術への需要を高めています。中東およびアフリカは、サウジビジョン2030などの多様化イニシアチブを支援するためにアナリティクスを拡大しており、通信および公共セクタープロジェクトが最前線にあります。南米は金融包摂とアグリテックにおけるアナリティクスの採用を見ており、マクロ経済の不安定さによって抑制されています。全体的に、地域の違いは価値よりもペースに集中しており、データアナリティクス市場の普遍的な適用可能性を検証しています。

競争環境

データアナリティクス市場は適度に統合されています。既存のソフトウェア大手はアナリティクスをクラウド、ERP、およびセキュリティスタックと統合し、プラットフォームのロックインを生み出し、総アドレス可能市場の拡大を目指しています。IBMの専任マイクロソフトプラクティスは33,000人の認定専門家を動員し、共同AIおよびクラウドソリューションを提供しています。このようなアライアンスは展開サイクルを短縮し、大規模な変革のリスクを軽減することを目的としています。

ディスラプターはエージェント型AIと垂直フォーカスによって差別化しています。Snowflakeの新しいエージェントフレームワークは自然言語クエリと自動化されたモデル作成を可能にし、従来のビジネスインテリジェンスの価値提案に挑戦しています。買収は依然として主要な成長ベクターです:IBMのSeek AI買収は会話型アナリティクスを強化し、9finのBond Radar取引はリアルタイムの固定収益インテリジェンスを拡大しています。ベンダーはまたマーケットプレイスをキュレートし、直接的な研究開発費なしに機能的なギャップを埋めるパートナー拡張機能を提供しています。これらのダイナミクスは遅れているプレーヤーに革新または統合を迫り、データアナリティクス市場内での競争の変動を維持しています。

サードパーティのエコシステム(コンサルタント、独立系ソフトウェアベンダー、ハイパースケーラー)は、統合を認定し、リファレンスアーキテクチャを推奨することで購買者の決定に影響を与えています。その結果、ベンダーランドスケープはオープンAPI、堅牢なガバナンス機能、およびAI対応パイプラインを持つ企業を優遇しています。機能の同等性が高まるにつれ、価格の透明性、サービス品質、およびデータ主権の保証が主要な差別化要因として浮上しています。

データアナリティクス産業のリーダー

Accenture plc

IBM Corporation

Oracle Corporation

SAS Institute Inc.

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Snowflakeはエージェント型AIによる自然言語クエリとAutoMLワークフローを追加するSnowflakeインテリジェンスおよびデータサイエンスエージェントをローンチしました。

- 2025年6月:IBMはSeek AIを買収し、会話型データクエリをWatsonx AIラボに組み込みました。

- 2025年5月:IBMは33,000人の認定専門家を擁するマイクロソフトプラクティスを発表し、共同AIおよびクラウドプロジェクトを加速しました。

- 2025年5月:IBMはハイブリッド統合ツールでWatsonxを拡張し、非構造化データの精度を40%向上させました。

- 2025年3月:9finはBond Radarを買収し、金融アナリティクス機能を強化しました。

- 2025年2月:Google CloudはNext'25において、役割固有のエージェントや自律的なデータ基盤を含むAI駆動のデータアナリティクスイノベーションを披露しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

当社の研究では、データアナリティクス市場を、構造化または非構造化データを取り込み、処理し、可視化して記述的、診断的、予測的、処方的、または認知的インサイトを生成するツールからソフトウェアパブリッシャーおよびクラウドネイティブプラットフォームプロバイダーが得る収益として定義しています。オンプレミス、パブリック、プライベート、およびハイブリッド展開にわたるライセンス、サブスクリプション、およびマネージドサービス料金を計上しています。

スコープの除外。当社の分析では、組み込みアナリティクス機能なしに販売されるサーバー、ストレージアレイ、ネットワーク機器などの純粋なハードウェア販売を除外しています。

セグメンテーション概要

- アナリティクスタイプ別

- 記述的アナリティクス

- 診断的アナリティクス

- 予測的アナリティクス

- 処方的アナリティクス

- 認知的アナリティクス

- その他のタイプ

- ソリューション別

- データ管理

- データウェアハウジングおよび統合

- ビジネスインテリジェンスツール

- データマイニング

- セキュリティインテリジェンス

- データビジュアライゼーションおよびダッシュボーディング

- その他のソリューション

- アプリケーション別

- サプライチェーン管理

- 顧客関係管理

- リスクおよび不正管理

- 人事管理

- マーケティングおよび販売最適化

- 資産および業務管理

- その他のアプリケーション

- 展開モデル別

- オンプレミス

- クラウド

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 情報技術(IT)および通信

- 小売業および電子商取引

- 製造業

- 政府および公共セクター

- エネルギーおよびユーティリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリティクストは、北米、ヨーロッパ、アジア太平洋、および中東のプラットフォームアーキテクト、調達責任者、独立したデータサイエンティスト、および地域チャネルパートナーにインタビューしています。これらの会話は、価格帯、展開ミックスのシフト、および新興ユースケースを検証し、二次情報源が残すデータの空白を埋めます。

デスクリサーチ

まず、米国労働統計局、ユーロスタット、中国国家統計局、クラウドネイティブコンピューティング財団などの業界団体などの自由にアクセス可能な第一層情報源から基礎的な事実ベースを構築します。企業の10-K、投資家向けデッキ、主要なプレスリリース、および特許出願は商業的な現実確認を提供します。当社のアナリストはまた、ベンダーの財務情報のためにD&Bフーバーズ、ニュースフローのためにダウジョーンズファクティバ、特許強度シグナルのためにクエステルにアクセスします。これらのインプットは、需要を形成するエンタープライズの支出パターン、採用のトリガー、および規制のマイルストーンを明確にします。リストされた情報源はデスクワーク中に参照された全範囲を例示するものであり、網羅するものではありません。

市場規模の算定と予測

まず、国家ICT支出、クラウド支出比率、およびアナリティクス普及率を整合させてトップダウンの再構築から始め、需要プールの規模を算定します。次に、ベンダーが共有するアクティブな顧客数に乗じたサンプリングされた年間サブスクリプション価格などの選択的なボトムアップチェックで合計を裏付けます。モデルの主要変数には、従業員一人当たりの平均アナリティクス支出、毎年クラウドに移行するワークロードのシェア、産業別のデータ量成長、およびサービス料率に影響するタレント供給の逼迫度が含まれます。予測は多変量回帰とシナリオ分析を組み合わせており、AI規制やマクロ経済の減速に対する変化に対してアウトカムをストレステストできます。詳細なボトムアップデータのギャップは、専門家との電話でベットされた加重地域プロキシを使用して埋められます。

データ検証と更新サイクル

各ドラフトモデルは3つの内部レビューゲートを通過し、異常がサードパーティの指標、大型取引のニュース、および四半期決算と相互チェックされます。レポートは年次で更新され、主要な価格変動や画期的な規制などの重要なイベントによって中間更新がトリガーされます。最終的なアナリストのスイープにより、クライアントが最新の見解を受け取ることが保証されます。

Mordorのデータアナリティクスベースラインがなぜトラストを獲得するか

公開されている推定値は、企業がサービスのスコープ、価格の捕捉ポイント、および更新ケイデンスを異なる方法で選択するため、しばしば乖離します。

アナリティクス収益として何がカウントされるかについての当社の規律あるフィルターと二重ソースの三角測量により、基準年が確実に根拠のあるものになります。

主要なギャップドライバーには、競合他社がビッグデータハードウェアを折り込んだり、クラウドのみのSaaSを除外したり、急速な価格侵食を見逃す長い更新間隔を適用したりすることが含まれます。通貨換算のタイミングと非開示の前提セットがさらにスプレッドを広げます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 822.33億米ドル | ||

| 854.7億米ドル | グローバルコンサルタントA | スタンドアロンのデータ管理ハードウェアを含み、一次検証が限定的 |

| 647.5億米ドル | 産業ポータルB | クラウドネイティブSaaS収益を省略し、カバレッジを8つのコア経済に限定 |

要約すると、当社の厳格なスコープの選択、ライブの一次インプット、および年次更新により、意思決定者は投資の規模設定や成長のベンチマーキングの際に依拠できる、バランスのとれた再現可能なベースラインを得ることができます。

レポートで回答される主要な質問

データアナリティクス市場の現在の規模はどのくらいですか?

データアナリティクス市場規模は2026年に1,087.9億米ドルであり、32.15%のCAGRで2031年までに4,384.7億米ドルに達すると予測されています。

2031年までにデータアナリティクス市場で最も速く成長する地域はどこですか?

アジア太平洋は積極的なクラウド採用、政府のAIイニシアチブ、およびデータセンター容量の拡大により、33.12%のCAGRで成長をリードしています。

セキュリティインテリジェンスソリューションが他のデータアナリティクスセグメントを上回っているのはなぜですか?

高まるサイバーリスクと厳格化する規制が、異常を検知し、対応を自動化し、コンプライアンスをサポートするアナリティクスへの需要を促進し、セキュリティインテリジェンスの33.45%のCAGRを牽引しています。

中小企業はデータアナリティクス市場からどのような恩恵を受けていますか?

手頃なクラウドプラットフォームとセルフサービスツールにより、中小企業は多額の初期投資なしにアナリティクスを展開でき、このセグメントで32.90%のCAGRを推進しています。

データアナリティクスの採用を最も加速させる技術トレンドは何ですか?

エージェント型AIと機械学習の統合が、自然言語クエリと自動化されたモデル作成を可能にすることでスキル障壁を低下させ、エンタープライズのインサイト生成を加速しています。

データアナリティクス市場が直面する最大の制約は何ですか?

プライバシーおよびサイバーセキュリティに関する懸念の高まりは、CAGRを4.6パーセントポイント削減すると予測されており、組織はデータの有用性と厳格な保護措置のバランスを取ることを余儀なくされています。

最終更新日: