データ管理プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 5.56 十億米ドル |

| 成長率 (2026 - 2031) | 13.68% CAGR |

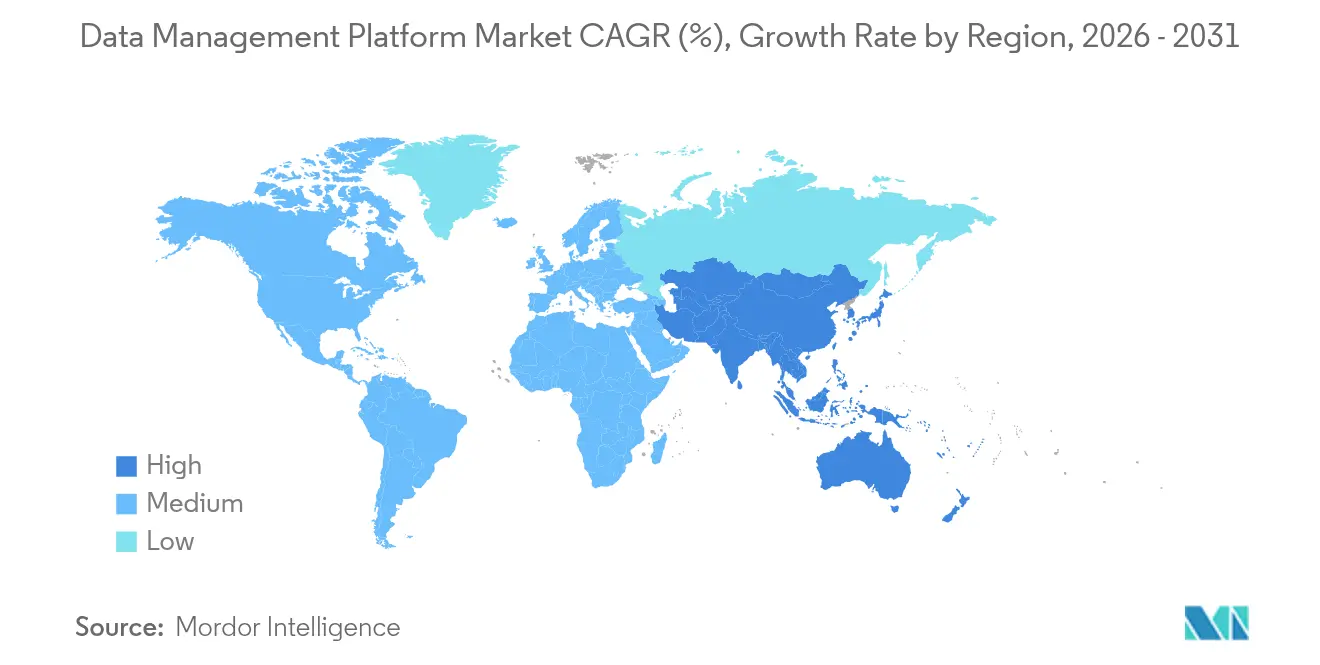

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

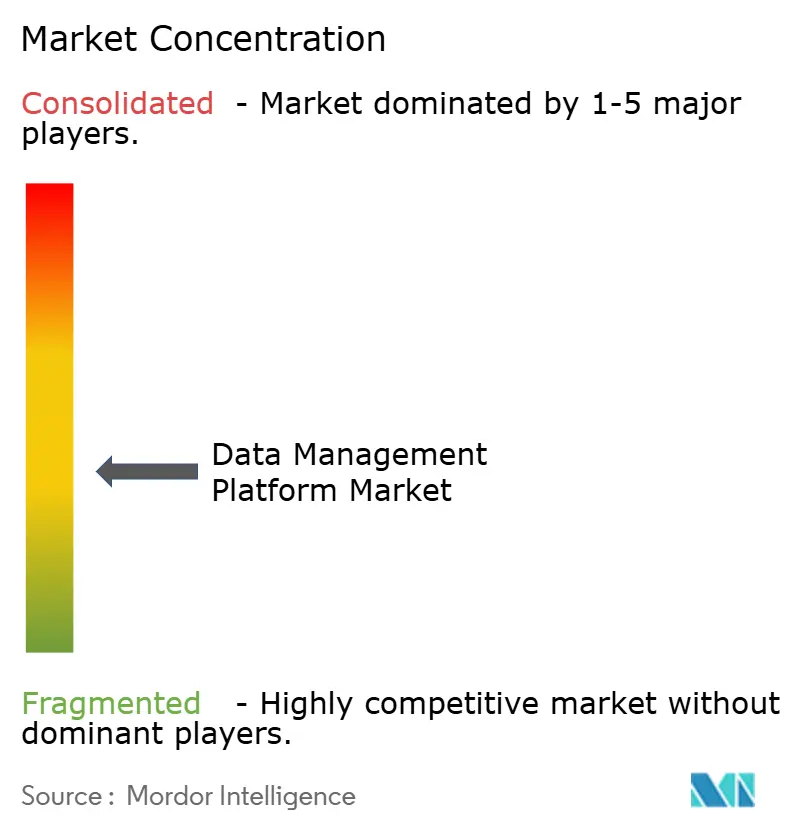

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ管理プラットフォーム市場分析

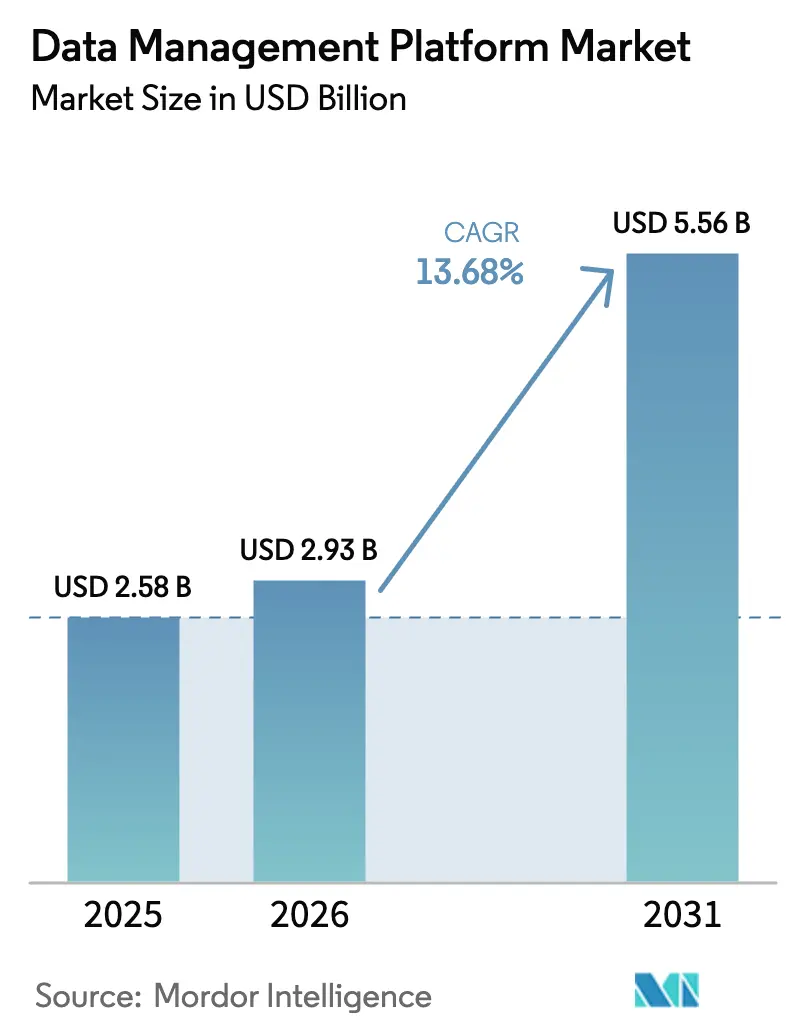

データ管理プラットフォーム市場規模は2025年に25億8,000万米ドルと評価され、2026年の29億3,000万米ドルから2031年には55億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は13.68%です。プライバシー規制の強化とサードパーティCookieの廃止により、企業はAI主導のパーソナライゼーションをスケールで支援するプライバシーファーストのアーキテクチャ内に、分散した顧客データを統合することを余儀なくされています。ファーストパーティのインサイトを独立した収益源として収益化するリテールメディアネットワークも、プラットフォームの採用をさらに加速させています。クラウドの弾力性、組み込み機械学習サービス、コンポーザブルAPIにより、組織はポイントツールをリアルタイム意思決定が可能な単一のオーケストレーション層に統合できます。データ管理プラットフォーム市場は、5Gカバレッジの拡大とエッジコンピューティングへの投資からも恩恵を受けており、これらはデータ取り込み量を増加させ、アクティベーションのレイテンシ閾値を低下させます。ベンダーが予測分析、同意管理、セキュアなコラボレーション機能をコアオファリングに直接組み込む競争を繰り広げる中、競争力学は流動的なままです。

主要レポートのポイント

- 展開形態別では、クラウド配信が2025年のデータ管理プラットフォーム市場シェアの69.87%を獲得し、2031年まで最高の14.31%の年平均成長率を維持しています。

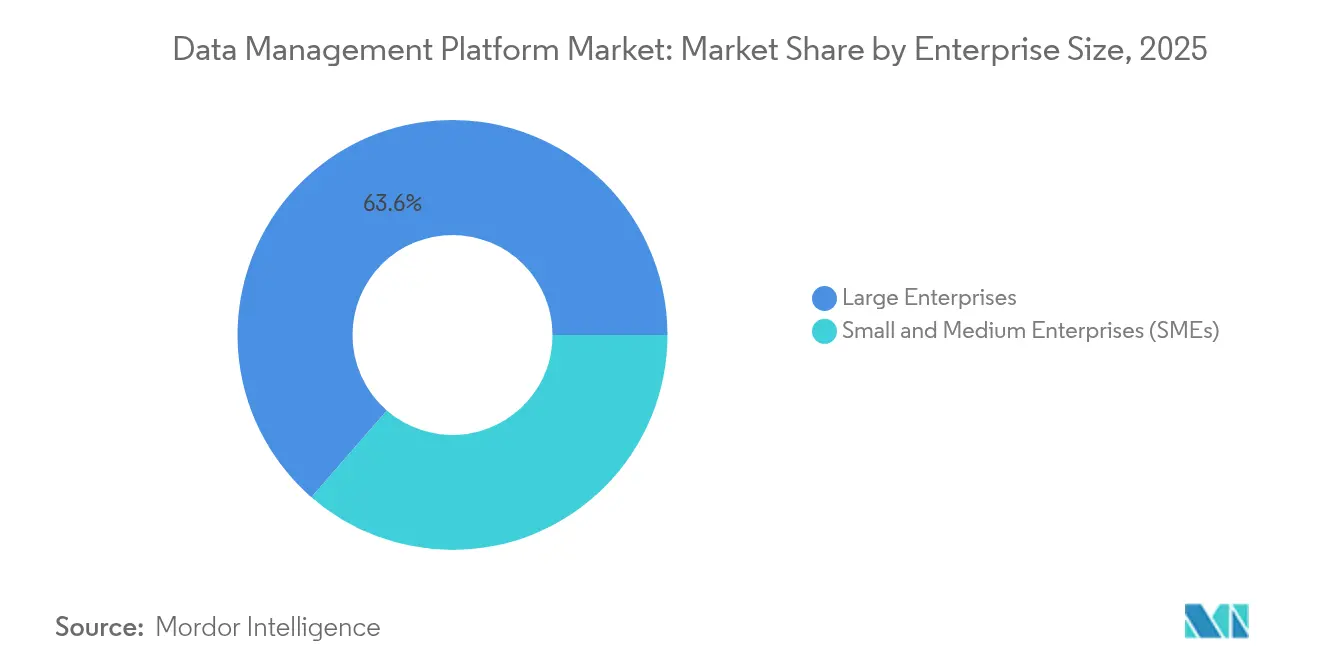

- 企業規模別では、大企業が2025年のデータ管理プラットフォーム市場規模の63.60%の収益シェアを維持しているにもかかわらず、中小企業が最も速い15.25%の年平均成長率を記録しました。

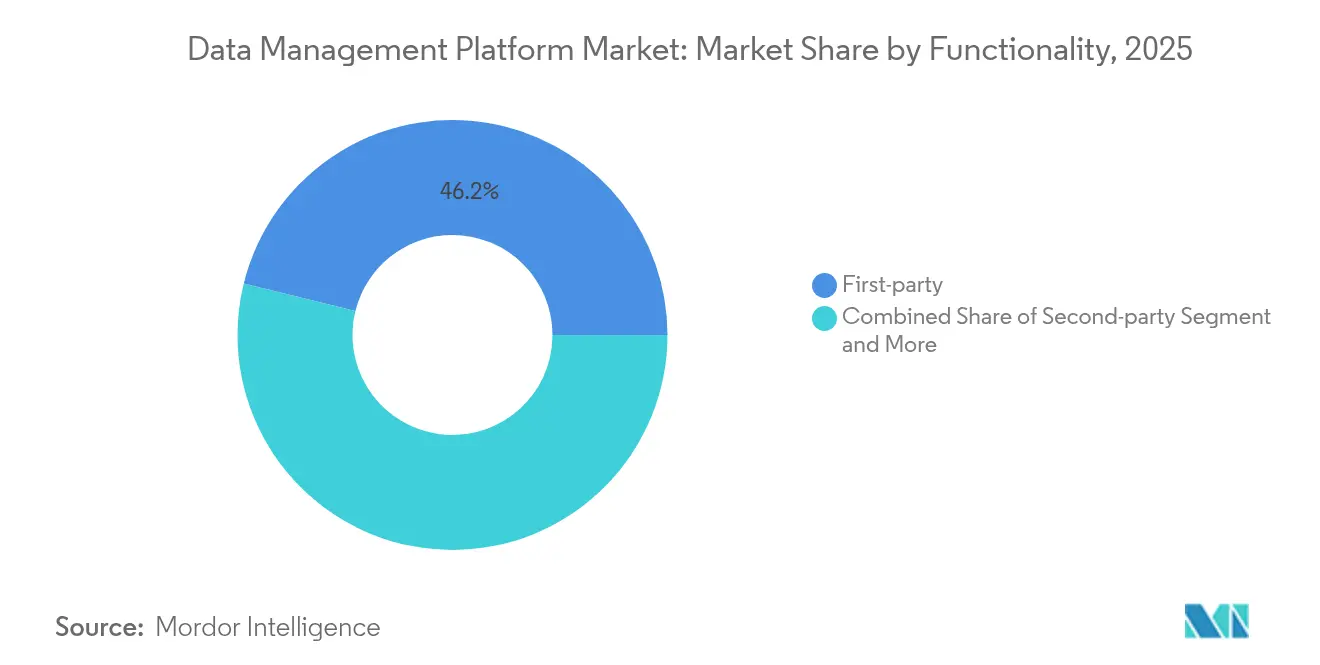

- 機能別では、ファーストパーティデータモジュールが2025年収益の46.15%をリードし、セカンドパーティデータが2031年まで最速の16.92%の年平均成長率を記録しました。

- データソース別では、モバイルウェブおよびアプリが15.77%の年平均成長率で成長し、2025年のデータ管理プラットフォーム市場シェアの30.78%を保有するウェブ解析ツールを上回りました。

- 業種別では、ヘルスケアおよび製薬が2031年まで17.85%の年平均成長率で成長しましたが、小売・Eコマースが2025年のデータ管理プラットフォーム市場規模の26.18%を占めました。

- 地域別では、北米が2025年収益の38.92%を生み出し、アジア太平洋地域は2031年まで26.85%の年平均成長率が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

データ管理プラットフォーム市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI主導のオーディエンス分析への投資拡大 | +3.2% | 北米とアジア太平洋地域で最も強く、グローバル | 中期(2~4年) |

| プライバシー準拠のファーストパーティデータ戦略の台頭 | +2.8% | 欧州と北米が主導、グローバル | 短期(2年以内) |

| オムニチャネルカスタマージャーニーオーケストレーションのニーズ | +2.1% | 北米と欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| リテールメディアネットワークによるファーストパーティデータ収益化の急増 | +1.9% | 北米と欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 統合IDによるマーテックスタックのサイロ解消 | +1.5% | 北米で早期展開、グローバル | 長期(4年以上) |

| エッジ対応リアルタイムガバナンス* | +1.1% | アジア太平洋地域と北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のオーディエンス分析への投資拡大

企業は現在、ウェブ、モバイル、コネクテッドデバイス全体のリアルタイム行動シグナルを解析する機械学習モデルを組み込み、数秒以内に適応型セグメントを構築しています。Adobe Inc.はExperience Platform Agent Orchestratorの拡張に10億米ドルを投資し、ブランドがリアルタイムでオファーを調整する自律型エージェントを展開できるようにしました。[1]Adobe Inc.、「Experience Platform Agent Orchestratorのご紹介」、adobe.com 高度な解約予測アルゴリズムがリテンションパスウェイをトリガーし、サブスクリプションのライフタイムバリューを向上させます。

プライバシー準拠のファーストパーティデータ戦略の台頭

大規模組織の年間コンプライアンス支出は770万米ドルから3,090万米ドルの範囲であり、罰則は積極的な支出の平均2.71倍に達します。そのため、企業はゼロパーティサーベイ、データクリーンルーム、接続されたすべてのチャネルにわたって即座に許可を更新する同意ソリューションを優先しています。[2]Snowflake Inc.、「データクリーンルームとは?」、snowflake.com

オムニチャネルカスタマージャーニーオーケストレーションのニーズ

マーケターの89%がクロスチャネルデータのステッチングを長年の課題として挙げています。[3]Martech、「マーケターの89%がいまだにクロスチャネルデータに苦労している」、martech.org 消費者は購買ごとに6~8のブランドタッチポイントを経由するため、プラットフォームはイベントストリームを取り込み、ミリ秒以内にカスタマイズされたメッセージをアクティベートする必要があります。IoTテレメトリは製品使用シグナルを獲得およびアップセルワークフローにフィードバックすることで、これらのモデルを強化します。

リテールメディアネットワークによるファーストパーティデータ収益化の急増

リテールメディア支出は200億米ドルから400億米ドルに増加し、商業者がショッパーデータを高マージンの広告インベントリに転換するにつれて751億米ドルを超えると予測されています。Amazon単独で2023年に469億米ドルの広告収益を生み出しており、その収益ポテンシャルを示しています。

データ管理プラットフォーム市場の抑制要因影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サードパーティCookie廃止の不確実性 | -2.1% | 北米と欧州 | 短期(2年以内) |

| 断片化したグローバルプライバシー規制 | -1.8% | 多国籍企業にとって複雑性が高く、グローバル | 中期(2~4年) |

| カスタムオンプレミス展開の高い総所有コスト | -1.3% | 世界中の規制産業 | 長期(4年以上) |

| CDP/DMP統合の熟練人材の不足 | -1.1% | アジア太平洋地域で深刻、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サードパーティCookie廃止の不確実性

Googleが段階的廃止を延長する中、マーケターの75%がいまだにCookieに依存しており、レガシーIDと新興の代替手段の両方への並行投資を促し、インフラコストが倍増しています。ブラウザポリシーの相違がアトリビューションの精度をさらに低下させ、ROI測定を複雑にしています。

断片化したグローバルプライバシー規制

データローカライゼーション法令は現在75%の国に及んでおり、多国籍企業は地域固有のストレージ、処理、同意フローを設計することを余儀なくされています。中小企業はこれらの並行スタックへの資金調達に苦労しており、競争格差が拡大し、市場参入が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

データ管理プラットフォーム市場セグメント分析

機能別 – ファーストパーティデータの優位性が加速

ファーストパーティモジュールはデータ管理プラットフォーム市場において2025年収益の46.15%を確保し、プライバシーファーストのパーソナライゼーション戦略の中核であり続けています。セカンドパーティパートナーシップは、提携ブランドが規制に違反することなくインサイトを共同モデル化するため、16.92%の年平均成長率で拡大しています。サードパーティエンリッチメントは継続していますが、品質への懸念からバジェットシェアを失っています。プログレッシブプロファイリングとゼロパーティインタラクションがプリファレンスグラフを深め、人口統計セグメンテーションを超えた予測精度を高めています。組織はまた、独自のエンゲージメントチャネルを活用して心理的クラスターを洗練させており、データ品質が今や生のデータ量を上回ることを証明しています。

プログレッシブプロファイリングの拡大は、ブランドが詳細な顧客履歴を蓄積しながら段階的に信頼を獲得することを意味します。このリズムは、より正確なビッド修正子を通じてより強力なライフタイムバリュー予測を促進し、広告費用対効果を高めます。このトレンドは、顧客の信頼が主要なパフォーマンス通貨となるデータ管理プラットフォーム市場における成熟した期待を確認するものです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

データソース別 – モバイル分析が成長を牽引

ウェブ解析ツールは依然として2025年収益の30.78%を占めていますが、スマートフォンセッションがデジタルメディア時間の60%を超えるにつれて、モバイルウェブおよびアプリが15.77%の年平均成長率で最も速く成長しています。モバイルアプリケーションは豊富なセンサーデータを発信し、位置情報やデバイス状態に紐づいたコンテキスト型オファーを可能にします。CRMおよびPOSフィードがライフタイムバリューモデルを強化する一方、API制限の強化によりソーシャルネットワークの入力は減少しています。

エッジ処理により、一部のモバイルイベントが30ミリ秒未満でクラウドに送信され、サブ秒のパーソナライゼーション閾値を満たしています。モバイルセッション認証がボットの干渉を低減し、アトリビューションの忠実度を高めています。その結果、先進的な採用者は獲得コストの低下とエンゲージされたユーザーあたりの増分収益の増加を報告しています。

展開形態別 – クラウドインフラが優位

クラウドモデルは2025年収益の69.87%を占め、弾力的なコンピューティング、組み込みAIサービス、地域プライバシー法を満たす認証から恩恵を受け、14.31%の年平均成長率で拡大しています。主権規則がローカル処理を義務付ける場合はオンプレミス環境が継続しますが、ハイブリッドブリッジが現在、コンピューティング集約型の分析をクラウドにオフロードしながら、機密データセットをオンサイトに保持しています。このブレンドは、単一のアーキテクチャでスケーラビリティとコンプライアンスの両方に対応します。

クラウドの相互運用性は、ローコードAPIと事前構築済みコネクタを公開することで、中小企業の価値実現までの時間を短縮します。高度な暗号化、コンフィデンシャルコンピューティング、ゼロトラストの設計図が以前のセキュリティへの懸念を払拭しました。テラバイトあたりのコストが毎年低下するにつれて、より多くの企業がバッチワークロードとリアルタイム推論パイプラインの両方をマルチクラウドクラスターに移行しています。

企業規模別 – 中小企業の採用が加速

大企業は依然として2025年支出の63.60%を占めていますが、従量課金ライセンスが参入障壁を低下させるにつれて、中小企業が最速の15.25%の年平均成長率を記録しています。中小企業の典型的な分析予算は1万米ドルから10万米ドル、または年間支出の2~6%の範囲です。クラウドネイティブのスターターは、限られた技術スタッフを補うターンキーテンプレートと自動化されたガバナンスを提供します。OECDは現在、中小企業の72%が日常的な意思決定にデータを活用していると報告しています。

成果ベースの価格モデルは、より大きな配分をコミットする前にコンバージョンまたはリテンションにおける証明可能な成果を求めるリソースに乏しい企業に響きます。成功事例がピアの採用を促進し、データ管理プラットフォーム市場をフォーチュン500のコホートを超えて広げています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別 – ヘルスケアがイノベーションをリード

小売・Eコマースは2025年収益の26.18%を維持しましたが、ヘルスケアおよび製薬が2031年まで17.85%の年平均成長率でトップを走っています。InnovaccrのHealth Cloudはすでに1,600拠点にわたる3,900万件の患者記録をサポートし、顧客関係機能で93.6のスコアを記録しています。厳格なHIPAA規則により、汎用スタックがすぐに提供することはほとんどない専門的な同意モジュールと監査証跡が必要とされます。

金融サービスはリアルタイムの不正分類と規制報告に依存し、メディア企業はオーディエンスセグメンテーションと頻度管理を通じてコンテンツを収益化しています。旅行・ホスピタリティプラットフォームは動的なインベントリ変数を取り込み、収益管理アルゴリズムを強化します。垂直固有の拡張機能は、データ管理プラットフォーム市場において、画一的なオファリングがもはや微妙なコンプライアンスとワークフローの要求を満たさないことを示しています。

地域分析

北米データ管理プラットフォーム市場

北米は、成熟したマーテック・エコシステムおよびファーストパーティ転換経路への企業移行を促す州レベルのプライバシー法を背景に、2025年収益の38.92%を創出した。月次コンプライアンス平均コストは、基本的なCCPA対応の1,125 米ドルから広範なプライバシープログラムの2,275 米ドルの範囲に及ぶ。リテールメディアの先駆者は、広告収益をより豊富なアイデンティティグラフへ再投資することで支出をさらに押し上げている。

アジア太平洋データ管理プラットフォーム市場

アジア太平洋地域は、5Gの展開、AIの商業化、およびデジタル経済推進政策に支えられ、26.85%のCAGRで成長している。地域のデータセンター容量は稼働中12,206 MWに達し、14,338 MWが計画中であり、ハイパースケール展開を支えている。しかしながら、中国およびベトナムにおけるデータローカライゼーション法規制が国境を越えたデータフローを複雑にしており、ベンダーは地域固有のホスティングおよびフェデレーテッド・アナリティクスの提供を余儀なくされている。

欧州データ管理プラットフォーム市場

欧州は、同意オーケストレーションおよびデータ最小化を高めるGDPR主導のベストプラクティスを通じて、緩やかな成長を維持している。ドイツ、英国、フランスの企業が投資をリードする一方、規模の小さい市場はクラウドベースのサブスクリプションを活用して能力格差を埋めている。多国籍クライアントがEUの厳格さを反映した統合コンプライアンス層を求めるなか、欧州のガバナンスフレームワークはグローバル製品ロードマップへの影響力を高めている。

競争環境

データ管理プラットフォーム市場は中程度の断片化を特徴とし、プラットフォームの巨人とニッチな専門企業が水平および垂直のユースケースにわたってシェアを争っています。Adobe、Oracle、Salesforceはオーケストレーション、アイデンティティ、AIを広範なクラウドスイートにバンドルしている一方、BlueConic、Permutive、Lotameはパブリッシャー分析、プライバシーセーフなアクティベーション、またはCookieレスアイデンティティに集中しています。統合は続いており、SalesforceはInformaticaを80億米ドルで買収する動きを見せ、PublicisはLotameを確保し、RoktはmParticleを3億米ドルで取得しました。

差別化は現在、セキュアなマルチパーティ分析、差分プライバシー、連合機械学習などのプライバシー保護型コンピューティングにかかっています。ベンダーはまた、画一的なオファリングの落とし穴を回避するために、ヘルスケア対応テンプレート、銀行グレードのリスクモジュール、リテールメディア収益化ツールキットなどの垂直アクセラレーターを育成しています。オープンAPIとイベントルーターは、モノリスではなくコンポーザブルスタックを求めるクライアントをさらに支援します。

データ管理プラットフォーム業界のリーダー

Adobe Inc.

Oracle Corp.

Salesforce Inc.

SAP SE

Lotame Solutions Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたデータ管理プラットフォーム市場の企業

- Adobe Inc.

- Oracle Corp.

- Salesforce Inc.

- SAP SE

- Lotame Solutions Inc.

- Neustar (TransUnion)

- SAS Institute Inc.

- Cloudera Inc.

- The Trade Desk

- Treasure Data (Arm)

- OnAudience.com

- Snowflake Inc.

- Nielsen Holdings

- Experian plc

- BlueConic

- Permutive

- Amobee

- Krux Digital (Salesforce)

- Dun and Bradstreet

- Epsilon (Publicis Groupe)

データ管理プラットフォーム市場における最近の業界動向

- 2025年5月:Salesforceが大規模なデータ統合とガバナンス機能を追加するため、Informaticaを80億米ドルで買収することに合意しました。

- 2025年5月:SASが10億米ドルの業界ソリューションファンドの下、エンティティ解決とドキュメント解析に取り組むカスタムAIモデルを発表しました。

- 2025年3月:AdobeがExperience Platform Agent Orchestratorを発表し、オムニチャネルジャーニー全体でAIエージェントのリアルタイムアクティベーションを可能にしました。

- 2025年1月:Roktがコマース最適化とファーストパーティデータプラットフォーム技術を融合させるため、mParticleを3億米ドルで買収しました。

グローバルデータ管理プラットフォーム市場レポートの範囲

データ管理プラットフォーム(DMP)は、多様なソースからの膨大なデータ量の収集、整理、管理を一元化します。これにより、組織はデータを効率的に保存、処理、分析し、マーケティング、顧客インサイト、意思決定、分析などの目的に活用できます。

本調査は、世界中のさまざまなプレーヤーによるデータ管理プラットフォームの販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲には、さまざまな市場セグメントの市場規模と予測が含まれます。

データ管理プラットフォーム市場は、データタイプ別(ファーストパーティ、セカンドパーティ、サードパーティ)、データソース別(ウェブ解析ツール、モバイルウェブ、モバイルアプリ、CRMデータ、POSデータ、ソーシャルネットワーク)、エンドユーザー別(広告代理店、マーケター、パブリッシャー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されています。

セグメンテーションの概要

| ファーストパーティ |

| セカンドパーティ |

| サードパーティ |

| ウェブ解析ツール |

| モバイルウェブおよびアプリ |

| CRMデータ |

| POSデータ |

| ソーシャルネットワーク |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| メディア・エンターテインメント |

| BFSI |

| ヘルスケアおよび製薬 |

| 旅行・ホスピタリティ |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 機能別 | ファーストパーティ | ||

| セカンドパーティ | |||

| サードパーティ | |||

| データソース別 | ウェブ解析ツール | ||

| モバイルウェブおよびアプリ | |||

| CRMデータ | |||

| POSデータ | |||

| ソーシャルネットワーク | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | 小売・Eコマース | ||

| メディア・エンターテインメント | |||

| BFSI | |||

| ヘルスケアおよび製薬 | |||

| 旅行・ホスピタリティ | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年から2031年にかけてデータ管理プラットフォーム市場の収益成長を牽引しているものは何ですか?

成長は、より厳格なプライバシー法、サードパーティCookieの廃止、およびパーソナライゼーション効率を向上させるAI対応のファーストパーティデータの必要性から生じています。

データ管理プラットフォーム市場ではどの展開モデルが優位ですか?

クラウド展開は弾力的なコンピューティングと組み込みのコンプライアンスフレームワークにより、2025年収益の69.87%を占めています。

ヘルスケア組織がデータ管理プラットフォームを急速に採用しているのはなぜですか?

HIPAAコンプライアンスと患者中心のパーソナライゼーションが、ヘルスケアおよび製薬を専門プラットフォームへと向かわせており、17.85%の年平均成長率をもたらしています。

アジア太平洋地域の将来の市場拡大における役割はどれほど重要ですか?

アジア太平洋地域は最速の26.85%の年平均成長率を記録しており、5Gの展開と大規模展開を支える新たなデータセンター容量によって支えられています。

最終更新日: