メタバース・イン・ゲーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.39 十億米ドル |

| 市場規模 (2031) | 176.15 十億米ドル |

| 成長率 (2026 - 2031) | 37.85% CAGR |

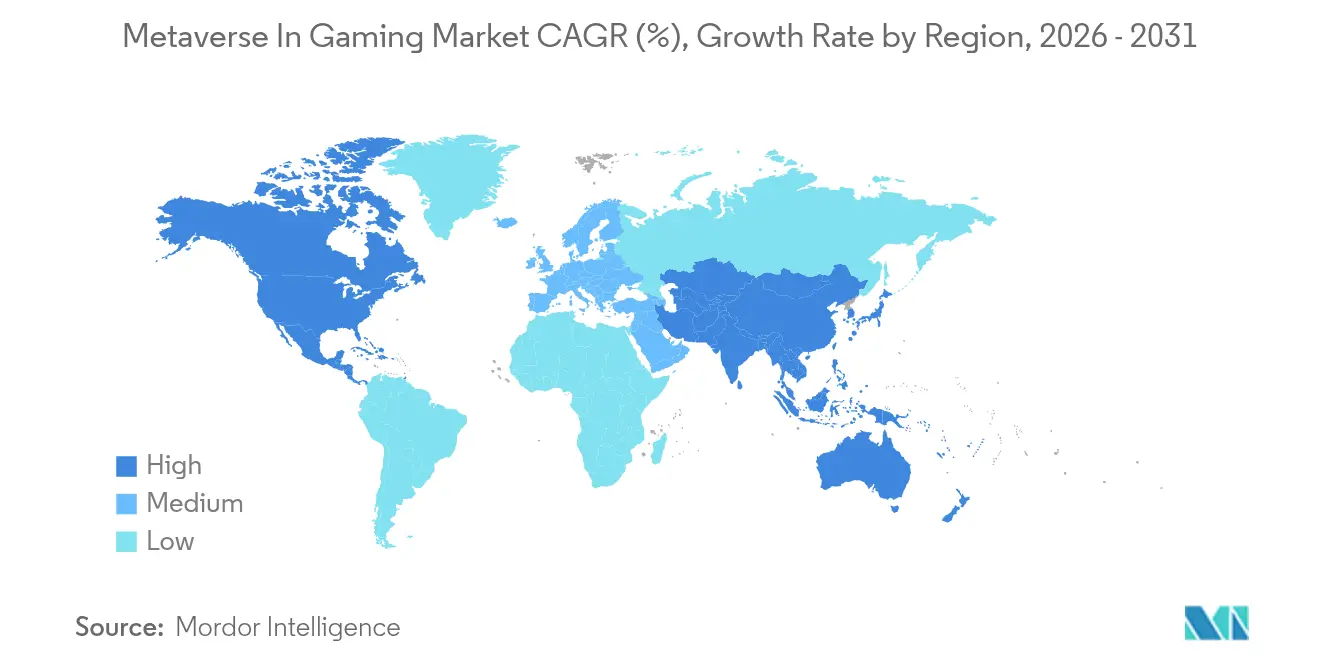

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

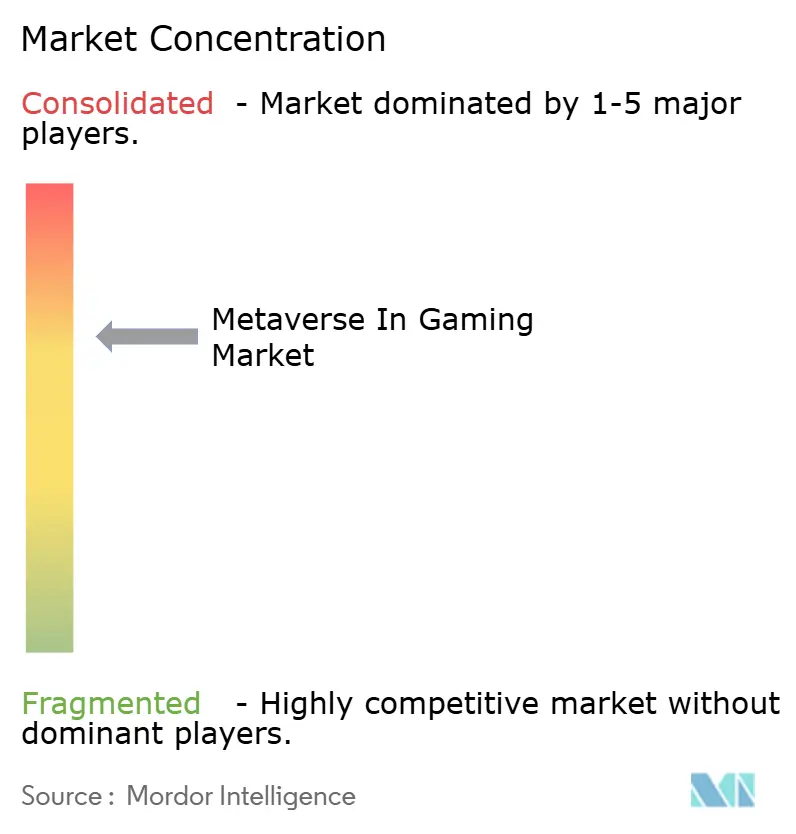

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメタバース・イン・ゲーミング市場分析

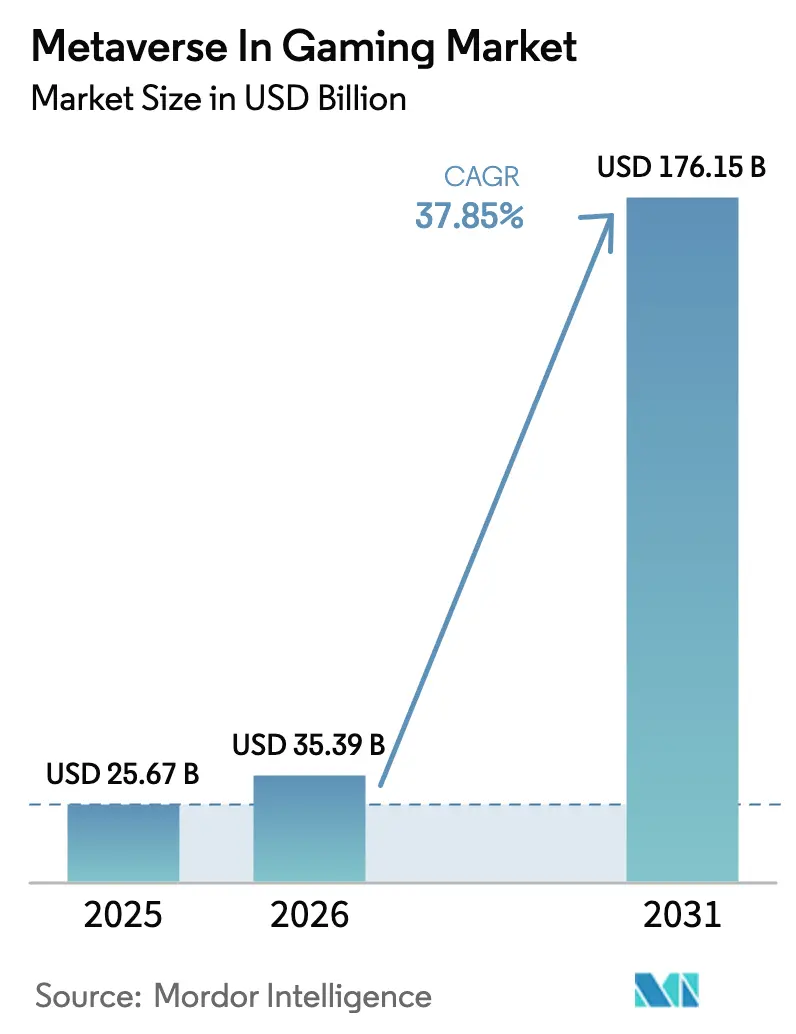

メタバース・イン・ゲーミング市場規模は、2025年の256億7,000万米ドルから2026年には353億9,000万米ドルに成長し、2026年~2031年にかけてCAGR37.85%で2031年までに1,761億5,000万米ドルに達すると予測されています。VRおよびARヘッドセットの急速な普及、高速5Gの展開、トークン化されたエコノミー、エンターテインメントIPオーナーとゲームプラットフォームとの数十億ドル規模のアライアンスがこの成長を牽引しています。ハードウェアが依然として収益の大部分を占めていますが、クリエイターがアバター、ライブイベント、プレイ・トゥ・アーンのループを収益化するにつれ、ソフトウェアとサービスがそれを上回るペースで成長しています。地域別では、北米が最大のシェアを占め、中国、インド、日本、韓国がインフラとモバイル普及率を拡大するアジア太平洋地域が最も速い成長を記録しています。コンソールの大手企業、Web3スタートアップ、ライフスタイルブランドが持続的なバーチャルエンゲージメントの確保に向けて参入するにつれ、競争の激しさが増しています。一方、コスト低減光学技術、生成AIによるオーサリング、リアルタイム音声翻訳が対象市場を拡大し、メタバース・イン・ゲーミング市場の勢いを持続させています。

レポートの主要なポイント

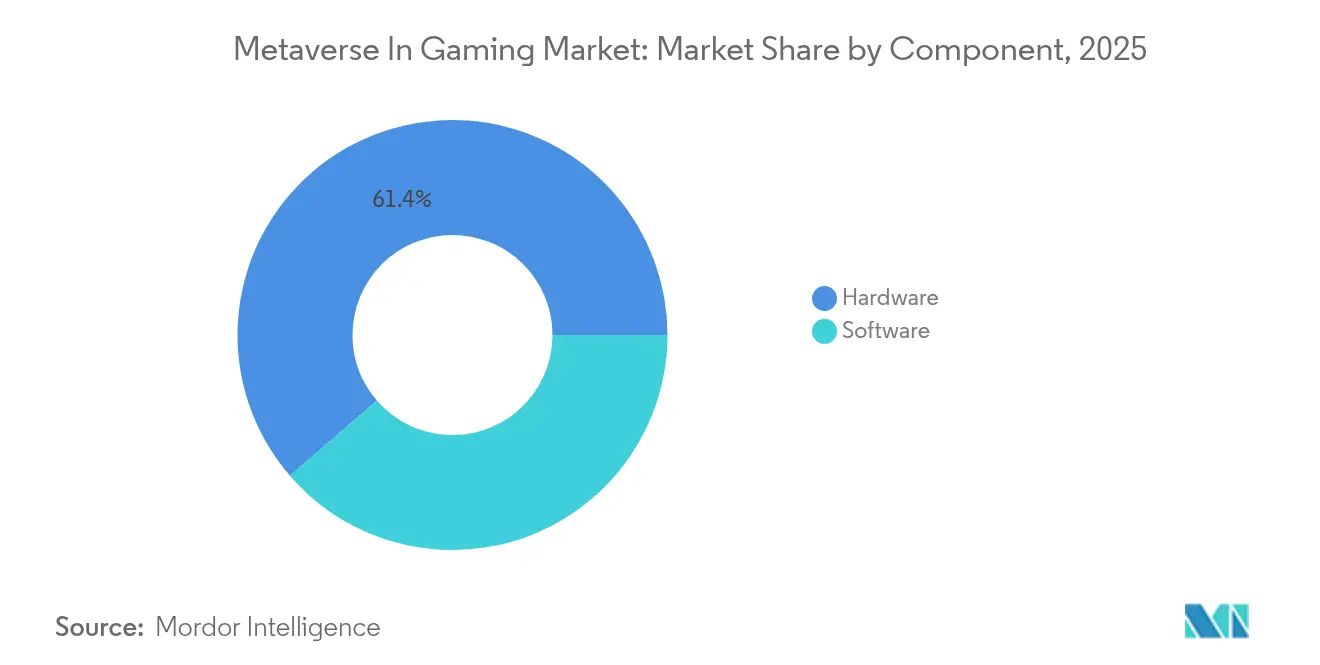

- コンポーネント別では、ハードウェアが2025年のメタバース・イン・ゲーミング市場シェアの61.35%を占め、ソフトウェアは2031年にかけてCAGR21.4%で拡大すると予測されています。

- テクノロジー別では、ARおよびVRが2025年に収益の48.08%を占め、ブロックチェーンは2031年にかけてCAGR64.13%で加速すると予測されています。

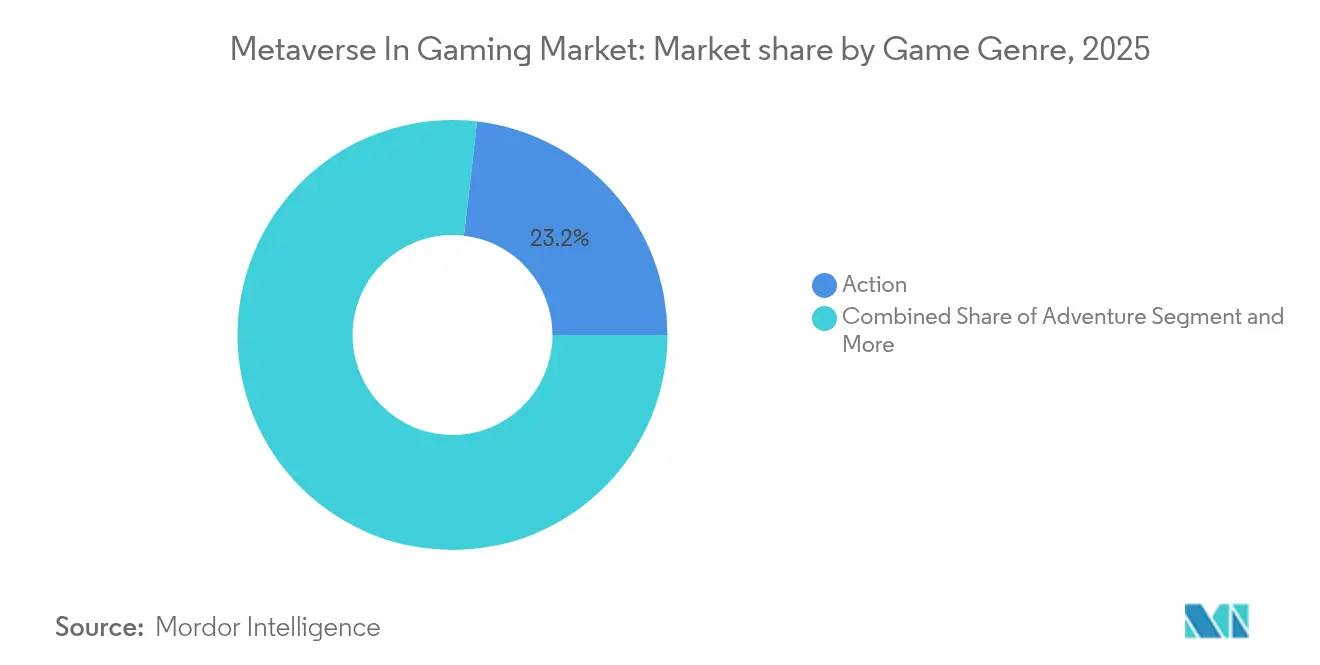

- ゲームジャンル別では、アクションタイトルが2025年のメタバース・イン・ゲーミング市場規模の23.18%でトップとなり、ロールプレイングゲームは2031年にかけてCAGR14.02%で成長する見込みです。

- プラットフォーム別では、モバイルが2025年のメタバース・イン・ゲーミング市場規模の50.25%のシェアを占め、クラウド/ストリーミングプラットフォームは予測期間中にCAGR16.42%で拡大しています。

- 地域別では、北米が2025年に収益の38.27%を生み出し、アジア太平洋地域は2031年にかけてCAGR12.32%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメタバース・イン・ゲーミング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| VR/ARハードウェアの急速な普及 | 8.5% | グローバル、北米およびアジア太平洋地域がリード | 短期(2年以内) |

| 高速インターネットおよび5Gの拡大 | 6.2% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| ブロックチェーン対応NFTの成長 | 7.8% | グローバル、アジア太平洋地域が早期採用 | 中期(2〜4年) |

| 大手テック企業およびAAAスタジオの投資 | 9.1% | 北米、欧州、アジア太平洋地域のコア市場 | 短期(2年以内) |

| 生成AIによるUGCワールド | 5.4% | グローバル、北米がテクノロジーリーダーシップ | 長期(4年以上) |

| 相互運用性標準の推進 | 3.2% | グローバル、業界コンソーシアムがリーダーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VR/ARハードウェアの急速な普及

コンポーネントサプライヤーは現在、視野角を広げながら製造コストを削減する炭化ケイ素レンズを量産しています[1]Ben Lang、「MetaはコストダウンのためのSiCオプティクスを模索」、Road to VR、roadtovr.com。AppleのVision Proは50万台、1台あたり3,500米ドルの価格で17億5,000万米ドルを達成し、アーリーアダプターの需要を証明しました。MetaのQuestシリーズは年間40%のユニット成長を経て、2024年のヘッドセット出荷台数の73%を獲得しました。日本のXR出荷台数はリフレッシュサイクル中に14.8%減少したものの、複合現実バリアントは依然として増加しており、持続的な関心が確認されています。

高速インターネットおよび5Gの拡大

エッジ対応5Gは1ミリ秒近くのレイテンシと1Gbps近いスループットを実現し、大規模なクラウドプレイをスムーズに可能にします。グローバルのクラウドゲームユーザーは2025年に4億5,500万人と予測され、104億6,000万米ドルの収益がゲーミング市場のメタバースに流入します。NVIDIA GeForce Now、Xbox Cloud Gaming、Amazon Lunaは適応型ストリーミングを活用して、持続的なワールドでのフレームを安定させています。新興国経済は固定ブロードバンドを飛び越えて直接5Gに移行し、参加の幅を広げています。

ブロックチェーン対応NFTの成長

Web3タイトルは、The Sandbox、Splinterlands、Axie Infinityを通じて1,800万件のオンチェーン取引を実行する80万人以上のデイリーゲーマーを引き付けています。エネルギー効率の高いプルーフ・オブ・ステークとEnjinのカーボンニュートラルの誓約が持続可能性への懸念を和らげています。アナリストはブロックチェーンゲームの収益が2030年までに6,140億米ドルに達すると見ており、トークン化された所有権をコアな収益化の柱として位置づけています。

大手テック企業およびAAAスタジオの投資

DisneyのEpic Gamesへの15億米ドルの出資は、ブロックバスターIPとFortniteの1億人以上のプレイヤーを融合させます。NVIDIAとMicrosoftは、RTX GPUの消費電力を削減しながらフレームレートを向上させるニューラルシェーディングパイプラインを立ち上げました[2]NVIDIA Corporation、「ニューラルシェーディングがリアルタイムグラフィックスを進化させる」、nvidia.com。高級コングロマリットのLVMHはバーチャル試着室にUnreal Engineを活用しており、小売業のゲーミング市場のメタバースへの参入を示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| ODMのグローバル サービスカバレッジの限界 | -1.8% | グローバル;新興国市場で 最も顕著 | 中期(2〜4 年) |

| 企業向けブランド・ 保証認知の弱さ | -2.1% | 北米および欧州 | 短期(2年 以内) |

| 半導体 サプライチェーンの脆弱性 | -1.6% | グローバル;アジア太平洋地域に 集中した影響 | 短期(2年 以内) |

| ファームウェア/ ルート・オブ・トラストのセキュリティギャップ | -0.7% | グローバル;欧州および北米で 規制上の焦点 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

ODMのグローバルサービスカバレッジの限界

ほとんどのODMはアジアにサービスセンターを集中させており、他の地域の企業は24時間365日のオンサイト交換プログラムを利用できません。ミッションクリティカルなワークロードを運用する組織は、ハードウェアコストの節約よりも潜在的なダウンタイムコストを重視し、世界中に部品デポとフィールドエンジニアを維持するOEMを選ぶことが多いです。

企業向けブランド・保証認知の弱さ

リスク回避型のITマネージャーは、馴染みのあるロゴを信頼性と結びつけます。同等の保証条件にもかかわらず、知名度の低いブランドは、監査証跡が長年の実績あるベンダーを優先する規制業種での精査に直面します。この認知のギャップが、障害を許容できないワークロードの採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの基盤が採用を牽引

ハードウェアは2025年のメタバース・イン・ゲーミング市場シェアの61.35%を占め、ヘッドセット、ハプティックコントローラー、空間トラッキングカメラによる没入感を支えています。Questモデルは960万台を出荷し、グローバル出荷台数の73%を維持しました。Appleの複合現実Vision Proはプレミアム訴求を拡大し、SonyはPS VR2を高忠実度のコンソール体験向けに改良しています。パンケーキレンズ、インサイドアウトトラッキング、軽量バッテリーパックの並行した進歩が快適性と手頃な価格を向上させています。

ソフトウェアは2025年時点では規模が小さいものの、サブスクリプション、バーチャルアイテムのロイヤリティ、ライブイベントのチケット販売を通じてCAGR21.4%で成長しています。UnityとUnrealはインディーリリースを加速させるノーコードオーサリングを提供しています。RobloxのコマースAPIは、ゲームプレイを離れることなく実店舗小売を統合します。この相乗効果により、ハードウェアの各進歩がソフトウェアの収益化を増幅させ、メタバース・イン・ゲーミング市場全体に密なネットワーク効果を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:ブロックチェーンの破壊がエコノミクスを再形成

ARおよびVRテクノロジーは2025年に収益の48.08%を占め、メタバース・イン・ゲーミング市場の感覚的な基盤を提供しています。高解像度マイクロOLEDパネル、フォービエイテッドレンダリング、空間オーディオが没入感を深め、機械学習によるスーパーサンプリングがミドルレンジGPUで90fpsを維持します。ブロックチェーンはCAGR64.13%で最も急速に成長しており、デジタルコモディティを取引可能な資産に変えています。

The Six Dragonsでは、プレイヤーが剣をNFTとしてミントし、チェーン間で移植できます。Inworld AIは、過去の会話を記憶してストーリーラインを進化させる会話型ノンプレイヤーキャラクターを提供しています。これらの力が融合することで、トークン化されたワールドのメタバース・イン・ゲーミング市場規模を拡大しながら没入感を豊かにしています。

ゲームジャンル別:RPGのナラティブがより深いエンゲージメントを促進

アクションシューターは2025年に23.18%のシェアで収益をリードし、高速なループとフランチャイズへの忠誠心が牽引しています。一方、ロールプレイングゲームは進化するストーリーアークとクロスプラットフォームの進行をプレイヤーが求めるにつれ、CAGR14.02%で成長しています。

Love and Deepspaceはロマンス融合型のボスバトルで5億米ドルを超え、一部のユーザーはバーチャルな関係を強化するために1万米ドル以上を費やしています。Metamonはガバナンストークンとキャラクターレベリングを組み合わせ、ゲームデザインと分散型ファイナンスを融合させています。シミュレーション、スポーツ、ストラテジーはニッチな訴求を維持し、ビルド時間を短縮するモジュール型エンジンテンプレートから利益を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:モバイルのアクセシビリティがリード、クラウドストリーミングが急増

スマートフォンは2025年に収益の50.25%を提供し、メタバース・イン・ゲーミング市場への主要な入口としてモバイルを位置づけています。統合カメラとLiDARが追加機器なしでARクエストを可能にします。HypeHypeでは、ユーザーが数分でスマートフォン上のレベルをリミックスできます。クラウドストリーミングはCAGR16.42%で急成長しており、サーバーサイドレンダリングがプレイヤーをGPUアップグレードから解放します。クロスプログレッションにより、モバイルでレベルアップしたヒーローがその夜に4K PCのダンジョンを再開できます。

PCはモッディングコミュニティとeスポーツを通じて高忠実度のリーダーシップを維持し、コンソールは触覚コントローラーを備えたキュレーションされた独占タイトルを提供しています。複合現実のシースルーオーバーレイは物理的なプレイとデジタルプレイを融合させ、メタバース・イン・ゲーミング業界のリーチをコアゲーマーを超えて拡大するでしょう。

地域分析

北米は2025年のメタバースゲーミング市場収益の38.27%を生み出しました。堅調な可処分所得、豊富なベンチャー資金、早期のヘッドセット発売がこの地域のリードを支えています。Meta Reality Labsはハードウェア売上を前年比40%増加させ、Vision Proはプレミアム価格で50万台を設置しました。DisneyのEpic Gamesとのパートナーシップはマーベルとスター・ウォーズのIPをオープンエンドのワールドに組み込み、NVIDIAの3兆3,400億米ドルの評価額は半導体のレバレッジを浮き彫りにしています。

アジア太平洋地域は2031年にかけてCAGR12.32%という最も速い成長を記録しています。中国は観光IPと高度なトラッキングを組み合わせた100以上の省レベルのVRハブを公開しました。日本のVRChatは月間1,000万ユーザーのうち250万人を占め、文化的な共鳴を確認しています。インドは低コストの5GデータがモバイルのAR体験を解放するにつれ、2029年までに2億5,000万人の新規ゲーマーを追加する軌道にあります。地域の出版社は地元の民話をブロックチェーンMMORPGに積極的に適応させ、ゲーミング市場のメタバースに独自の風味を与えています。

欧州はプレミアムコンソールの所有率と強力なインディースタジオのおかげで重要なシェアを維持しています。デジタルサービス法はコンテンツの安全性を強制し、プラットフォームにコンプライアンスエンジニアリングへの投資を促しています。新しいバーチャルワールドロードマップは持続可能な開発の整合を義務付けており、市場投入速度を遅らせる可能性がある一方で消費者の信頼を高めます。長期的には、バランスの取れた規制がブロック全体でのメタバース・イン・ゲーミング市場の安定した成長を支える可能性があります。

競合環境

この分野は適度に集中しています。Meta、Sony、Apple、HTCがヘッドセット出荷台数の大部分を占め、Metaだけで73%の出荷台数を保有しています。Epic GamesとUnityは対照的なロイヤリティとサブスクリプションモデルでエンジンミドルウェアを支配しています。RobloxとDecentralandがクリエイターエコシステムをリードし、Animoca Brandsは数十のWeb3スタジオに資金を提供しています。

戦略的連合が拡大しています:エンターテインメントのクロスオーバーのためのDisney-Epic、高級アバターがクチュールを試着できるLVMH-Epic、ワールド内チェックアウトを可能にするWalmart-Unity。NVIDIAとMicrosoftはニューラルシェーディングを共同開発し、レイトレーシングの消費電力を削減しています。SharpLink Gamingはスポーツメタバーストークンの資金調達のために4億6,300万米ドルをイーサリアムに費やし、資本集約度を浮き彫りにしています。GeniesとLiminal ExperiencesはAIアバターツールキットのために新たな資金を調達し、ユーザーファーストのパイプラインで既存企業に挑戦しています。

ウォールドガーデンエコシステムとオープンチェーンワールドのこの競争が継続的な機能の飛躍を促し、メタバース・イン・ゲーミング市場を活発でありながら予測不可能な状態に保っています。

メタバース・イン・ゲーミング業界のリーダー

Meta Platforms Inc.

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Ltd.

Roblox Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SharpLink Gamingはスポーツメタバースの拡大を推進するために4億6,300万米ドルで176,271ETHを取得しました。

- 2025年5月:RobloxはShopifyチェックアウトを展開し、バーチャルプレイと実店舗小売を橋渡しします。

- 2025年4月:FTCがMetaのHorizon Worldsに対して子どものプライバシーに関する申し立てを提出しました。

- 2025年4月:GeniesがAIアバターツールセットを発表し、詳細なカスタマイズを可能にしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

当社の分析では、メタバース・イン・ゲーミング市場を、インタラクティブなゲームワールドが持続的なネットワーク接続された3次元空間と融合し、プレイヤーが接続されたハードウェア(VR、AR、MRヘッドセットおよび補助機器)と、アバターがリアルタイムで交流、取引、競争できるようにするソフトウェアおよびサービスを通じてエンゲージする際に生み出されるすべての価値として定義しています。

スコープの除外:ゲームメカニクスを欠く企業専用コラボレーションプラットフォームおよび純粋にソーシャルなバーチャルスペースからの収益は含まれていません。

セグメンテーションの概要

- コンポーネント別

- ハードウェア

- VRヘッドセット

- ARヘッドセット

- MRヘッドセット

- その他のハードウェア

- ソフトウェア

- ハードウェア

- テクノロジー別

- ARおよびVR

- 複合現実(MR)

- ブロックチェーン

- 人工知能

- その他のテクノロジー

- ゲームジャンル別

- アクション

- アドベンチャー

- ロールプレイングゲーム

- シミュレーション

- スポーツおよびレーシング

- その他のジャンル

- プラットフォーム別

- モバイル

- PC

- コンソール

- クラウド/ストリーミング

- 北米

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- 欧州その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のハードウェアOEM製品リード、ブロックチェーンゲームの創業者、eスポーツオーガナイザー、没入型コンテンツスタジオにインタビューを行っています。これらのガイド付きディスカッションは、公開資料にはほとんど表れない出荷量の前提、典型的な平均販売価格、ユーザー移行パターン、収益化メカニクスを検証します。

デスクリサーチ

当社はまず、5Gロールアウト統計のためのGSMAインテリジェンス、ヘッドセット出荷台数のUN Comtrade税関データ、世界銀行のデジタル採用指数、エンターテインメントソフトウェア協会のゲーマー人口統計、Questelを通じて抽出した特許件数など、広くアクセス可能なティア1ソースを通じてユニバースをマッピングします。企業の提出書類、投資家向け資料、信頼性の高いテクノロジーメディアが価格設定と採用の手がかりを豊かにします。このモザイクにより、当社チームはモデル構築前に構造的なパラメータを特定できます。

二次調査では、D&B Hooversのインタラクティブダッシュボード、Dow Jones Factivaのニュースアーカイブ、地域の業界団体を活用して、出版社の収益、ウォレット作成率、採用を加速または抑制する可能性のある規制動向をベンチマークします。ここで引用されているソースは当社のアプローチを示しており、データセットのコンパイルには多くの追加参照が基礎となっています。

市場規模の算定と予測

トップダウンの需要プール再構築では、ヘッドセットの生産と貿易フロー、アクティブウォレット数、主要タイトルの月間アクティブユーザー数、5G加入者の成長、平均ゲーム内支出を使用して2024年と2025年を算定します。結果は選択的なボトムアップのサプライヤーロールアップとチャネル価格スキャンによってクロスチェックされ、合計を精緻化します。2030年までの予測は、ヘッドセットの平均販売価格の変化、NFT取引速度、モバイルクラウドストリーミングのレイテンシ改善などの変数に重み付け係数を持つARIMAトレンド拡張と組み合わせた多変量回帰に依存しています。ボトムアップのギャップが生じた場合、ユーザーあたりのプレイ時間などのプロキシ指標が最終調整前の不足を補います。

データ検証と更新サイクル

アウトプットは異常値スクリーン、シニアアナリストのピアレビュー、独立したベンチマークとの差異チェックを経ます。レポートは毎年更新され、ヘッドセット価格の急変や規制の転換などの重要なイベントによって中間改訂がトリガーされます。納品直前に、アナリストがモデルを再実行するため、クライアントは常に最新の見解を受け取ります。

当社のメタバース・イン・ゲーミングベースラインが信頼できる理由

公開されている推計はしばしば乖離しています。これは、企業がメタバースを異なる方法でフレーミングし、さまざまなデバイスのスコープを適用し、または不均一なペースで数値を更新するためです。

主要なギャップドライバーには、コンソールGPU販売と投機的なNFT転売が市場収益に含まれているかどうか、トークンインフレがどれほど積極的に予測されているか、新しいヘッドセットの平均販売価格がどのペースで繰り越されるかが含まれます。プレイ可能なゲーム環境、検証済みのハードウェアフロー、保守的な収益化比率を中心に置くことで、Mordor Intelligenceはバランスの取れた意思決定に即したベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 256億7,000万米ドル(2025年) | ||

| 347億1,000万米ドル(2025年) | 地域コンサルタントA | プレイ・トゥ・アーンのトークン取引とNFT二次転売価値を追加 |

| 675億3,000万米ドル(2025年) | グローバルコンサルタントB | ゲーミングPC、スタンドアロンGPU、汎用クラウドゲーミングサブスクリプションを含む |

| 238億9,000万米ドル(2024年) | 業界誌C | VRハードウェア収益のみをカウントし、ブロックチェーン対応のゲームエコノミーを除外 |

これらの対比は、スコープの広さと入力の規律が合計を大きく変えることを示しています。定義を透明に保ち、変数を追跡可能にし、更新サイクルを厳密にすることで、Mordor Intelligenceは急速に変化するメタバースゲーミングアリーナをナビゲートするプランナーにとって最も信頼性の高い羅針盤を提供します。

レポートで回答される主要な質問

メタバース・イン・ゲーミング市場の現在の規模はどのくらいですか?

市場は2026年に357億9,000万米ドルと評価されており、2026年~2031年にかけてCAGR37.85%で2031年までに1,761億5,000万米ドルに達すると予測されています。

メタバース・イン・ゲーミング市場で最も速く成長している地域はどこですか?

アジア太平洋地域は、大規模なモバイルファーストのゲーマー人口、手頃な5Gアクセス、大規模な政府のXRプロジェクトのおかげで、2026年~2031年にかけて2031年までにCAGR12.32%で拡大すると予測されています。

メタバース・イン・ゲーミング市場の急速な成長を促進しているものは何ですか?

低コスト化するVR/ARハードウェア、ユビキタスな5G、トークン化された資産所有権、Disney、NVIDIA、LVMHなどのブランドからの数十億ドル規模の投資が主要な成長エンジンです。

メタバース・イン・ゲーミング市場においてモバイルはどれほど支配的ですか?

モバイルプラットフォームは2025年に収益の50.25%を占め、スタンドアロンデバイスが広く手頃になるまで、スマートフォンが没入型体験への主要な入口となっています。

ブロックチェーンがメタバース・イン・ゲーミング業界にとって重要な理由は何ですか?

ブロックチェーンにより、プレイヤーは複数のタイトルにわたってゲーム内アイテムを真に所有・取引できるようになり、新たな収益源を解放し、持続的なワールド内エコノミーを維持します。

採用を遅らせる可能性のある主な課題は何ですか?

新興国市場での高いヘッドセット価格と、北米および欧州での厳格化するデータプライバシー規制が、近期の拡大に対する主要な逆風です。

最終更新日: