データカタログ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.39 十億米ドル |

| 市場規模 (2031) | 10.75 十億米ドル |

| 成長率 (2026 - 2031) | 19.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータカタログ市場分析

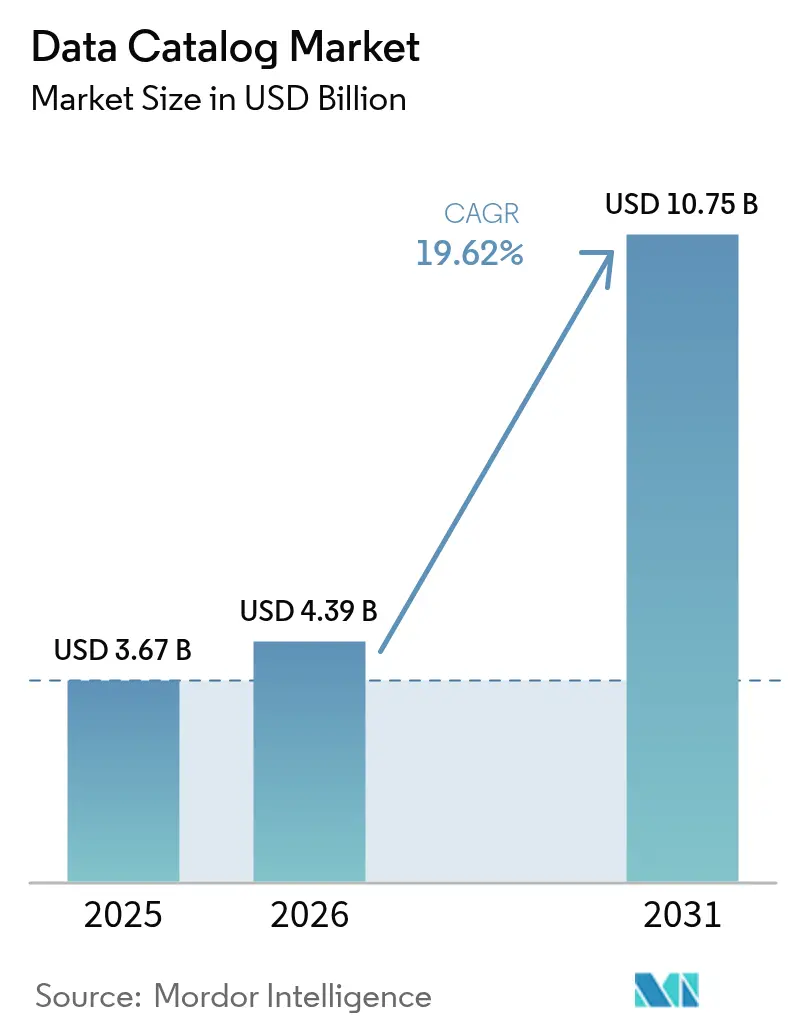

データカタログ市場規模は2025年の36億7,000万米ドルから2026年には43億9,000万米ドルに成長し、2026年から2031年にかけて19.62%のCAGRで2031年までに107億5,000万米ドルに達すると予測されています。

需要はクラウド展開、より厳格な規制監督、および信頼性の高い適切にガバナンスされたデータでエンタープライズAIワークロードをサポートする必要性によって牽引されています。ベンダーは現在、自動化された検出、系譜、および品質チェックを提供し、実装サイクルを短縮しており、クラウドネイティブカタログへの急速な移行により、数ヶ月ではなく数週間で価値の実現が可能となっています。生成AIはカタログ機能を再形成し、プラットフォームを受動的なメタデータストアから、限られた手作業で情報を充実・分類・保護するインテリジェントシステムへと転換させています。大規模プラットフォームベンダーがカタログ機能をより広範なデータ・アナリティクススイートに直接統合するにつれ、競争の激しさが増しており、ニッチプロバイダーは価値実現までの時間、業界の深さ、およびAI対応力を中心にイノベーションを迫られています。

主要レポートのポイント

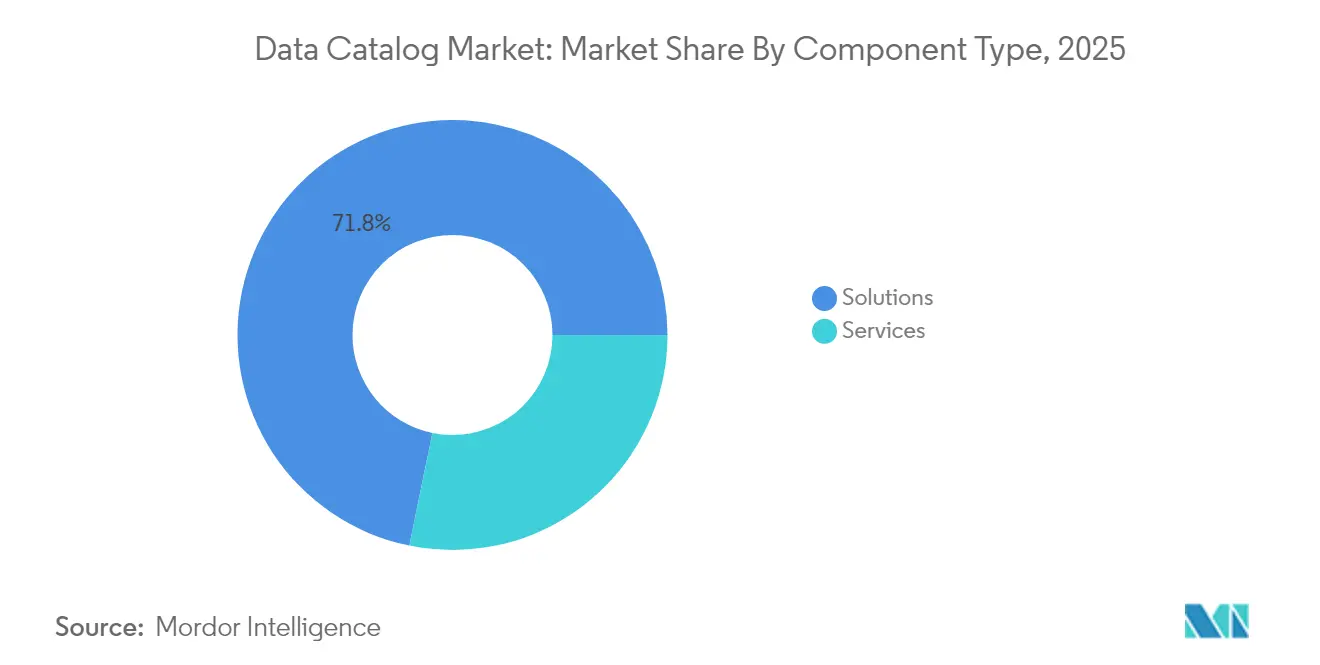

- コンポーネント別では、ソリューションが2025年に71.78%の収益シェアをリードし、サービスは2031年にかけて24.96%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドセグメントが2025年にデータカタログ市場シェアの80.55%を占め、ハイブリッド需要が継続する中でオンプレミスセグメントは21.9%のCAGRを記録する見通しです。

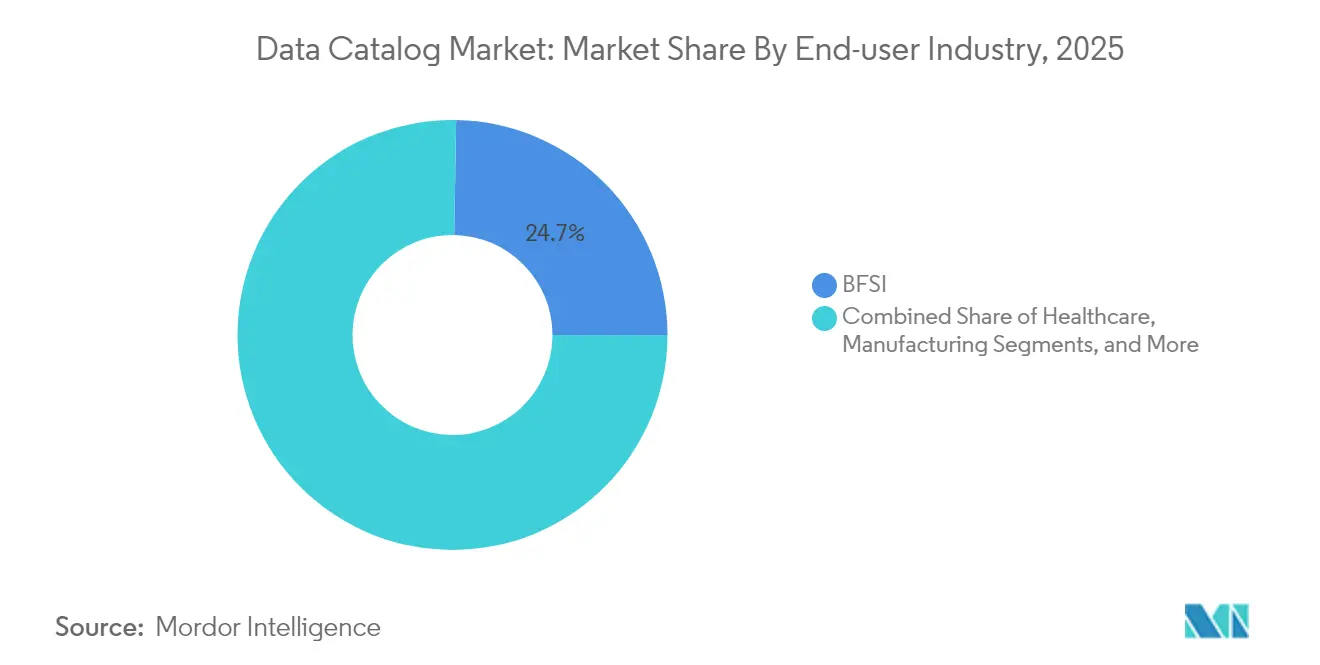

- エンドユーザー産業別では、BFSIが2025年にデータカタログ市場規模の24.73%を占め、ヘルスケアは2031年にかけて22.46%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年にデータカタログ市場の62.35%のシェアを占め、中小企業は2031年にかけて25.58%のCAGRで成長すると予測されています。

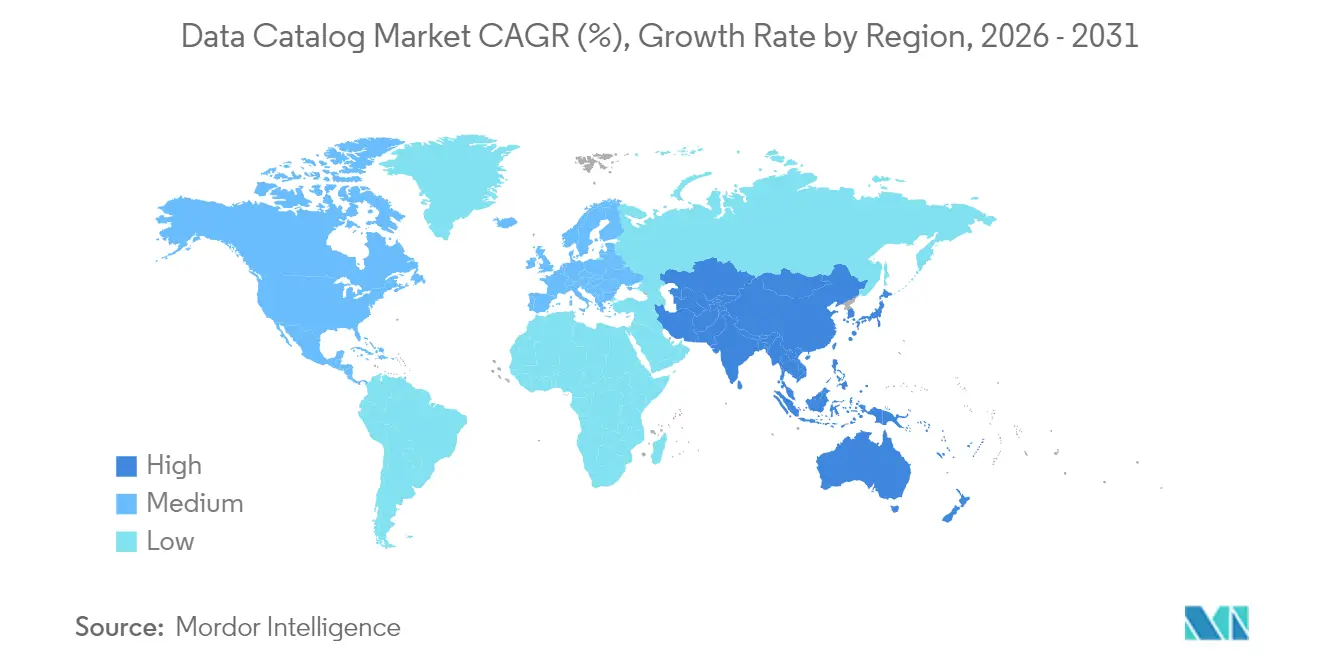

- 地域別では、北米が2025年にデータカタログ市場シェアの41.62%を占め、アジア太平洋地域は2026年から2031年にかけて23.62%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータカタログ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドベースカタログ導入の急増 | +5.8% | グローバル;北米およびヨーロッパでより高い影響 | 短期(2年以内) |

| データ量の爆発的増加と複雑性 | +4.3% | グローバル | 中期(2〜4年) |

| 規制コンプライアンスの義務化 | +3.5% | 北米、ヨーロッパ、アジア太平洋地域で増加中 | 中期(2〜4年) |

| 生成AIによるメタデータ充実 | +2.7% | 北米、ヨーロッパ、先進アジア市場 | 中期(2〜4年) |

| データメッシュアーキテクチャの普及 | +2.0% | グローバル;テクノロジーおよび金融セクターでより高い影響 | 長期(4年以上) |

| オープンソースメタデータ標準 | +1.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースカタログ導入の急増

クラウド展開は現在、実装の81.2%を支えており、インフラのオーバーヘッドを削減し、展開を数ヶ月ではなく数日に短縮しています。分散した労働力はガバナンスされたデータへの一貫したアクセスのためにクラウドカタログに依存しており、2025年1月にMicrosoft Purviewが導入した使用量ベースの価格設定はコストをアセット量に合わせています。[1]Microsoft Corporation、「Microsoft Purviewデータガバナンスにおける課金」、microsoft.comクラウドエコシステムはまた統合を簡素化し、企業が統一されたポリシーを適用しながら多様なデータストアを接続できるようにしています。アナリティクスワークロードが大規模にパブリッククラウドに移行するにつれ、クラウドネイティブカタログへの需要は高まり続け、弾力性、セキュリティ、およびクロスプラットフォーム系譜に関するベンダーのイノベーションを促進するでしょう。

データ量の爆発的増加と複雑性

2025年までに、非構造化情報はグローバルデータの80%を占めると予測されており、組織は手動タグ付けから自動化された検出へと移行することを余儀なくされています。[2]IBM Corporation、「複雑な非構造化ビッグデータからのインサイト抽出」、ibm.comデータレイクは多様なコンテンツを取り込みますが、カタログがなければユーザーは信頼性の高いアセットを見つけることに苦労します。効果的な検出はインサイトまでの時間を最大40%短縮し、顧客アプリケーションにおけるコンバージョンを改善します。ヘルスケアプロバイダーはIQVIA Health Data Catalogなどのソリューションを展開し、単一のポータルを通じて3,700以上のアセットをプロファイリングしています。[3]IQVIA、「アナリティクスリサーチアクセラレーター:ヘルスデータカタログ」、iqvia.com多様性と速度が加速するにつれ、構造化および非構造化ソースにまたがることができるカタログは戦略的差別化要因となります。

規制コンプライアンスの義務化

金融機関はBCBS 239に準拠するため、リスク分類体系を標準化し、カタログを通じて系譜を追跡しています。[4]OvalEdge、「実践的なデータガバナンスによるBCBS 239コンプライアンス」、ovaledge.com銀行業を超えて、ヨーロッパおよびアジア太平洋地域の新興市場におけるデータプライバシー規則は、機密フィールドの自動分類を義務付けています。カタログプラットフォームはポリシーワークフローを組み込み、手動コンプライアンス作業を削減し、データ品質を向上させています。AIガバナンスフレームワークが視野に入る中、カタログは責任あるデータスチュワードシップの証拠としての役割をますます担っています。

生成AIによるメタデータ充実

大規模言語モデルは列の説明を生成し、意味的類似性を検出し、品質ルールを推奨することで、かつて希少な専門家の時間を消費していたキュレーション作業を削減しています。MicrosoftはCopilotをPurviewに組み込み、バックグラウンドでメタデータを充実させながらユーザーをポリシー適用に導いています。モデルが進化するにつれ、ループは緊密になります:カタログはAIに信頼性の高い入力を提供し、AIはカタログの価値を深める充実したコンテキストを返します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標準化とセキュリティのギャップ | -2.8% | グローバル | 中期(2〜4年) |

| メタデータ管理における人材不足 | -1.9% | グローバル;新興市場でより高い影響 | 中期(2〜4年) |

| カタログキュレーションのコスト負担 | -1.6% | グローバル;中小企業への影響が大きい | 短期(2年以内) |

| 独自モデルによるベンダーロックイン | -1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準化とセキュリティのギャップ

一貫性のないメタデータモデルは相互運用性を妨げており、特に異なる臨床語彙が誤解を招くヘルスケア分野で顕著です。生物医学プロジェクトは多様なデータセットをエンコードするためにDATSなどのフレームワークを採用していますが、断片化は続いています。セキュリティレイヤーもデータソース間で異なり、カタログを通じた統一されたアクセスの強制を困難にしています。アジア太平洋地域の規制における地域的な乖離は、国境を越えたアナリティクスを遅らせる可能性のあるデータの断片化リスクをもたらしています。

メタデータ管理における人材不足

データ専門家の60%がAI成功への主要な障壁として限られたスキルを挙げており、42%がデータ品質の最大の課題として捉えています。ヘルスケアプロバイダーはガバナンスプログラムを遅らせる顕著なギャップを報告しています。自動化は助けになりますが、ビジネスコンテキストと所有権を定義するのは依然として人間の専門知識です。企業はマネージドサービスと社内トレーニングで対応していますが、供給が需要に追いつかず、近期の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが戦略的投資を牽引

ソリューションは2025年の収益の71.78%を占め、エンタープライズ検出とガバナンスのバックボーンとしての役割を確認しました。ベンダーは現在、異種ストアをスキャンする単一インターフェースを通じて、自動化された系譜、AI支援による充実、および詳細なポリシー適用を提供しています。この機能はソリューションを近代化プログラムの最初の選択肢として位置付け、より広範なデータインテリジェント戦略を支えています。同時に、サービスセグメントは企業が運用モデル、ポリシー設計、および変更管理に関するガイダンスを求める中で24.96%のCAGRで拡大しています。多くのエンゲージメントは、グローバル標準を維持しながら説明責任を分散させるフェデレーテッドガバナンス構造を構築しています。

両セグメントにわたって、企業は緊密な統合を優先しています。Microsoft Purviewのリファレンスアーキテクチャは、スキャン設定の前にガバナンスドメインの定義を推奨しており、成功に必要なプロセス成熟度を強調しています。サービスプロバイダーはベストプラクティスを体系化したアクセラレーターを作成し、初回展開のリスクを低減しています。ソリューションがプラットフォームへと進化し、ベンダーがその周囲にアドバイザリーおよびマネージドサービスを提供するにつれ、製品とサービスの従来の境界が曖昧になっています。このブレンドは迅速な導入を支援しながら、組織が測定可能な価値を引き出すことを確保し、データカタログ市場の長期的な勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がイノベーションを加速

クラウドは2025年に80.55%のシェアを獲得し、弾力的なスケールと迅速なプロビジョニングの優位性を反映して23.85%のCAGRで成長すると予測されています。消費モデルにより、チームは小規模から始めてアセット数の増加に合わせて拡張でき、支出を提供された価値に合わせることができます。2025年に採用されたMicrosoftの従量課金制は、ユニークなガバナンスされたアセットと品質メトリクスのみに課金するこの変化を例示しています。クラウド展開はまた自動的な機能更新を提供し、イノベーションサイクルを短縮し、AI駆動の機能強化への即時アクセスを確保します。

クラウドの勢いにもかかわらず、厳格なデータ居住要件またはレガシーメインフレームワークロードを持つセクターではオンプレミスカタログが依然として重要です。これらの組織はますますハイブリッドパターンを好み、機密ストアをその場でスキャンしながらメタデータをセキュアなクラウドハブに集中させています。ベンダーはプライベートリンク接続とロールベースのアクセス制御で対応し、場所に関係なく一貫したポリシーを適用しています。この俊敏性と主権のバランスは多様化した展開環境を維持し、データカタログ市場の対応可能な需要を広げています。

エンドユーザー産業別:BFSIがリードしヘルスケアが加速

BFSIは2025年に24.73%のシェアでリードし、BCBS 239およびその他の自己資本充足義務に準拠するためにカタログを活用しています。スイスの銀行は、文書とデータアセットをリンクするクロスドメインカタログを展開した後、検索時間を1秒未満に短縮し、エンドユーザー満足度を97%に向上させました。金融機関はまた系譜を活用してモデルリスク管理をサポートし、承認されたデータソースまで出力を追跡し、監査作業を削減しています。これらのユースケースはBFSIの投資を高く維持し、データカタログ市場の収益を支えています。

22.46%のCAGRで成長するヘルスケアは、カタログを使用してFAIR原則を適用し、研究の再現性を高めています。トランスレーショナルデータカタログは二次分析のための生物医学データセットを表面化し、資金提供された研究の価値を拡大しています。プロバイダーは患者プライバシーを保護しながら治療を個別化するために、臨床、画像、およびゲノムデータを統合しています。同様の成果は小売、製造、および通信においても見られ、カタログが顧客ジャーニーを統一し、サプライチェーンを追跡し、ネットワークテレメトリを管理しています。このセクターの多様性は、信頼性が高く検索可能なデータの普遍的な関連性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:大企業が優位を占め中小企業が加速

大企業は2025年に62.35%のシェアを占め、広大なデータ資産が堅牢なガバナンスを義務付けています。これらの企業は、Microsoft Purview展開向けに公開されたガイドラインを反映し、集中化されたワークフローエンジンを通じてグローバル標準を適用しながらドメインにスチュワードシップを割り当てるフェデレーテッドモデルを採用しています。規模はソフトウェアだけでなく運用プロセスへの投資も促進し、大企業をベンダーのコア収益基盤としています。

中小企業は25.58%のCAGRで最も急成長するコホートを代表しており、初期インフラコストを排除するクラウドカタログによって力を与えられています。従量課金制の価格設定は参入障壁を下げ、マネージドサービスがスキルギャップを埋めています。中小企業は通常、範囲を拡大する前にプライバシーコンプライアンスや顧客セグメンテーションなどの高インパクトなユースケースをターゲットにしています。提供が成熟し自動化が強化されるにつれ、中堅市場企業内でのカタログ導入はすべての地域でデータカタログ市場規模をさらに拡大するでしょう。

地域分析

北米は2025年に41.62%のシェアで首位を維持し、成熟したクラウドインフラ、高度なAI導入、および厳格な業界規制に支えられています。米国の企業はカタログに生成モデルを統合してプロファイリングを自動化し系譜を改善し、データ実務者の46%が報告する品質上の懸念に対処しています。カナダは金融サービスとヘルスケアで同様の軌跡をたどり、メキシコの急成長するフィンテックセクターが新たな展開を促進しています。地域のバイヤーは、深いコンプライアンスツールとオープンな接続性を組み合わせたソリューションを好み、このプロファイルがベンダーのロードマップを形成し続けています。

アジア太平洋地域は2031年にかけて23.62%のCAGRで最も急速に拡大する市場です。中国、インド、および日本はAI投資ランキングのトップに位置し、堅牢なデータ基盤への支出増加を促しています。政府はプライバシーと主権に関するルールを強化し、静止中および移動中の個人データを特定、分類、トークン化するツールへの需要を高めています。断片化したポリシー環境と不均一なスキル可用性から課題が生じていますが、柔軟なアーキテクチャとマネージドサービスが企業のペース維持を支援しています。現地展開はグローバルベストプラクティスと国固有の暗号化および居住管理をますます融合させています。

ヨーロッパはGDPR準拠のガバナンスを背景に前進しています。データカタログは機密フィールドの検出を自動化し、データ系譜を記録することで、企業が進化するAIルールの下で説明責任を示せるようにしています。ドイツとフランスの産業はカタログの範囲をサステナビリティレポーティングのためのサプライチェーンデータに拡大しています。中東とアフリカは小さな基盤から加速した普及を見せており、クラウドを活用してレガシーの制約を回避しています。南米のデジタルイニシアチブ、特にブラジルでは、カタログのカバレッジをEコマースおよびエネルギーアセットに拡大しています。地域を超えた共通のテーマは、運用レポーティングとAIイノベーションの両方を支える透明でポリシー駆動のアクセスの必要性であり、グローバルにデータカタログ市場規模を拡大しています。

規制環境

規制は、公共部門、金融サービス、AIガバナンスの分野において、カタログ的な機能(インベントリ、メタデータ標準化、リネージ、統制の証跡)をますます制度化している。米国では、44 USC 3511により連邦機関は包括的なデータインベントリを維持し、OMB承認のメタデータスキーマを用いて公開データ資産をFederal Data Catalogに提出することが求められており、これはオープンガバメントデータのアクセスと管理に関するOMB Memorandum M-25-05(2025年1月)によってさらに強化されている。DCAT-US v3.0(W3C DCAT v3に整合)やNIST OSCAL統制カタログモデルなどの標準は、コンプライアンスおよび監査ワークフローで使用される機械可読メタデータと統制マッピングを支援している。

欧州では、規則(EU)2024/1689(EU AI法)が、第10条に基づくデータセットガバナンスと文書化を含め、高リスクAIシステムに対する明確なデータガバナンス要件を導入している。汎用AIプロバイダーに対する主要な義務は2025年8月から発効し、より広範な枠組みは2026年8月2日から適用される。これに加えて、ETSI EN 304 199は欧州データスペース向けのデータカタログ実装フレームワークを定義し、データスペース協定における相互運用性とコンプライアンスを強化している。これにより、組織間共有のユースケースにおける標準化されたメタデータ交換とガバナンスプロセスの重要性が高まっている。

バリューチェーン分析

バリューチェーンは、データソースおよびプラットフォーム(データウェアハウスとレイクハウス、業務アプリケーション、ストリーミングシステム、非構造化リポジトリ)から始まり、スキャナー、コネクタ、APIを通じてメタデータがカタログソリューションに取り込まれる。Azure・Fabric内のMicrosoft Purview、watsonx内のIBMデータガバナンス機能、Collibra、Informatica、Alationなどの専門企業を含む主要カタログベンダーおよびスイートプロバイダーが、発見、リネージ、分類、ポリシーワークフローを提供している。実装・マネージドサービスパートナーは、ガバナンス運用モデル(ドメインスチュワードシップ、RBAC/ABAC、保持、監査証跡)を構築し、IAMやデータ品質・オブザーバビリティツールと統合し、業務ユーザーがセルフサービス発見を採用できるよう変革管理を行う。

下流では、信頼され統治されたデータ資産が必要とされる分析、データサイエンス、AIワークロードでの利用が行われ、データメッシュやデータファブリックプログラム向けのデータプロダクトでの利用もますます増えている。パートナーシップとエコシステム統合は、バリューチェーンにおける重要な差別化要因であり、企業はすべてを自社内で統合するのではなく、サードパーティのマスターデータおよびメタデータレイヤーを業務スタックに接続している。2026年の例としては、Blue YonderがSyndigoと提携して製品情報機能をサプライチェーン実行に結びつけたことや、Cloudera がVast Dataと提携してAI環境でGPUを飢餓状態にさせかねないデータ配信のボトルネックに対応したことが挙げられる。DataHubやOpenMetadataなどのオープンソースプロジェクトも、コネクタのカバレッジとメタデータの相互運用性を拡大することでエコシステムを形成しているが、企業導入は多くの場合、サポート性、セキュリティ、コンプライアンス対応状況に依存する。

競争環境

市場はプラットフォームの巨人と専門特化したスペシャリストが影響力を競う中で中程度の集中度を示しています。MicrosoftはPurviewをAzureおよびFabricと緊密に統合し、データベース、ストレージ、およびアナリティクスサービス全体で統一されたアセット検出を提供しています。IBMはWatsonxをハイブリッド環境を接続する150以上のツールからなるエージェントカタログで充実させ、AI駆動のガバナンスにおける地位を強化しています。SalesforceによるInformaticaの2025年の80億米ドルの買収は、カタログ、統合、およびData Cloudを束ね、運用アプリケーションとガバナンスバックボーンの収束を示しています。

AlationやCollibra などの純粋プレイベンダーは俊敏性とユーザーエクスペリエンスで競い、ビジネスステークホルダーに訴求する迅速な展開とドメイン固有のアクセラレーターを提供しています。彼らはオープンコネクタとパートナーシップエコシステムを通じて差別化し、ベンダーロックインへの懸念に対処しています。オープンソースイニシアチブは注目を集めていますが、エンタープライズサポートとコンプライアンス認証において課題に直面しています。垂直スペシャリストはヘルスケアと金融サービスにニッチを切り開き、規制ロジックをすぐに使える形で組み込んでいます。

戦略的テーマには、生成AIの組み込み、APIカバレッジの拡大、およびロールベースのポリシー管理の簡素化が含まれます。バイヤーはますます、マルチクラウド環境全体で品質監視、オブザーバビリティ、およびコスト追跡を統合するカタログサービスを求めています。パフォーマンスやガバナンスの厳密さを損なうことなくこれらの要件にまたがることができるベンダーは、より遅い競合他社を上回り、データカタログ市場のシェアを拡大する位置にあります。

データカタログ産業リーダー

Collibra NV

IBM Corporation

Microsoft Corporation

Informatica Inc.

Alation Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、AIコントロールプレーンとしてのカタログ化であり、企業はトレーニング、検証、推論に使用されるデータオブジェクトに直接ガバナンス要件を付与し、監査のための証跡を運用化する。EU AI法(規則(EU)2024/1689)は、高リスクAIシステムに対するデータセットガバナンスと文書化要件を強化し、カタログに組み込まれた自動メタデータ収集、リネージ、ポリシーワークフローのビジネスケースを強化している。BFSIなどの規制産業では、銀行利用者が言及するBCBS 239準拠を含む継続的なコンプライアンスプログラムが、タクソノミーを標準化し、ハイブリッド環境全体でエンドツーエンドのトレーサビリティを提供できるカタログを引き続き支持している。

第二の機会は相互運用性とデータ共有エコシステムにあり、標準化されたメタデータ交換が多者間データスペースおよびクロスプラットフォームガバナンスの前提条件となっている。ETSI EN 304 199は、欧州データスペース内でのデータカタログ実装のための具体的なフレームワークを提供し、DCAT-US v3.0やW3C DCAT v3などのDCAT準拠アプローチは、構造化された公開・発見パターンを支援している。技術面では、DataHub、OpenMetadata、そしてApache Gravitinoのような新興のメタデータレイクアプローチを含むオープンソースの勢いが、ベンダーおよびサービスプロバイダーがエンタープライズ級の展開、コネクタ、運用モデルをパッケージ化する余地を生み出している。これは、消費課金モデルでクラウドカタログを導入する中小企業や、プロダクトレベルの発見、所有権、オブザーバビリティを必要とするデータメッシュやデータファブリックプログラムを推進する組織にとって特に重要である。

最近の業界動向

- 2026年4月:Google CloudとCollibraがパートナーシップを拡大し、双方向統合を追加したことで、CollibraでガバナンスされたメタデータをDataplex環境内のGoogle Cloud Knowledge Catalogに反映できるようになった。この更新により、クラウドネイティブなデータ環境全体でのガバナンスカバレッジが強化され、スチュワードシップワークフローとプラットフォームレベルの発見との間の摩擦が軽減される。

- 2026年3月:IBMは約110億米ドルでConfluentの買収を完了し、大規模イベントストリーミングとIBM MQおよびwebMethods Hybrid Integrationを組み合わせて、エンタープライズAIおよびエージェント向けのスマートデータプラットフォームを構築した。これにより、カタログ中心の運用モデルにおけるガバナンスされた発見、リネージ、ポリシー適用を支えるリアルタイムデータ基盤機能が拡張される。

- 2024年7月:MicrosoftはMicrosoft Purview Data Governanceが2024年9月1日に一般提供開始となることを発表し、Purviewポートフォリオ内でのガバナンスされたデータ発見・スチュワードシップワークフローへのアクセスを拡大した。このGAのスケジュールにより、企業はAI利用の拡大とより広範なカタログ展開に先立ち、ガバナンス運用モデルを正式化する基盤を得た。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、組織がクラウドおよびオンプレミス環境全体でメタデータ、リネージ、業務用語を管理することにより、データの検索、理解、信頼、統治を支援するエンタープライズデータカタログ製品から得られる収益を対象とする。

範囲の除外:エンタープライズメタデータ管理、リネージ、ポリシーベースのガバナンス機能を提供しない基本的なファイルまたはメディアカタログツールおよび簡易タグ付けユーティリティは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー産業別

- BFSI

- 小売・Eコマース

- ヘルスケア

- 製造

- 通信

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、市場境界の設定と、導入・支出パターンに関する初期仮定の構築に役立った。データ管理に関するNIST出版物、ガバナンスプログラムで参照されるISO標準、データ取り扱いの期待を形成する国家サイバーセキュリティ機関のガイダンスなど、公的・公開された資料を使用した。また、OECDや世界銀行などの機関のデータセットおよび出版物を確認し、地域別のデジタル化、クラウド対応度、IT支出の方向性を理解した。

対象範囲を数値に変換するため、企業の開示資料、投資家向け説明資料、製品ドキュメント、信頼できる報道を参照し、特により広範なデータ管理プラットフォームと組み合わされる場合に、データカタログ機能がどのようにパッケージ化・価格設定されているかを特定した。必要に応じて、企業財務・インテリジェンスの承認済み有料サブスクリプション、ニュースおよび財務スクリーニング、特許データベース、グローバルな契約・入札情報を用いて、ベンダーの注力分野と需要の可視性を相互確認した。ここに列挙した情報源は例示であり、データ収集、検証、明確化のために他の多数の公開・有料参照資料も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチによる仮定を現実的な購入・利用パターンに転換することに重点を置き、購入者が真のデータカタログを隣接するガバナンスツールやデータ品質ツールとどのように区別しているかも対象とした。大企業および中規模企業のユーザーと予算責任者、さらにAPAC、EMEA、南北アメリカのソリューション実装者やチャネルパートナーにインタビューを行い、導入構成、サービス付帯、価格設定に関するギャップをモデル確定前に縮小した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):13% | APAC:49% |

| ミドルティア:56% | 部門・ユニットリーダー:30% | EMEA:30% |

| 中小プレーヤー:15% | マネージャー:57% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、企業のデータ管理予算をガバナンスプログラムおよびクラウドデータプラットフォームの観察可能な導入状況に結びつけ、カタログ機能の浸透率を適用することで、データカタログ化における対象支出プールを再構築するトップダウン方式から始めた。その後、ベンダーの価格帯、典型的なシート数または利用量の要因、サービス付帯レベルをサンプリングする選択的なボトムアップ推計で総計を裏付け、トップダウンの結果と照合した。

この市場では、いくつかの実務的な推進要因を追跡した:クラウドとオンプレミスで実行されるワークロードの割合、データガバナンスチームの成長、規制主導のカタログ化需要の頻度、企業規模別の典型的な導入規模、実装・統合・継続的スチュワードシップのためのサービス強度である。ボトムアップの可視性が不完全な場合、例えば収益がより広範なデータプラットフォームの項目内で報告されている場合には、インタビューのフィードバックおよび製品パッケージングの証拠に基づく代理的な分割を使用し、その分割を地域全体でストレステストした。

予測については、変数レベルの傾向に支えられたシナリオ分析に依拠した。シナリオは、クラウド移行のペース、メタデータ自動化の導入、調達サイクルに関する専門家の見解を用いて調整した。これにより、各推進要因は新たな公開情報や最新のインタビューフィードバックが入手されるたびに毎年更新できるため、予測は実用的なものとなっている。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、最終的な数値が単一の仮定に依存しないようにした。ベンダーの採用動向、ガバナンス機能に関連する製品リリースの頻度、地域別のエンタープライズソフトウェア支出動向などの独立した指標と比較し、大きな偏差があれば承認前に調査した。

公開前に、モデルは別のアナリストによって段階的にレビューされ、主要な入力値が合理的な範囲を外れて変動した場合、例えば突発的な価格変動、大規模な導入変化、サービス需要を変える新たな規制要件などが発生した場合には、追加確認の連絡が行われる。レポートは年次で更新され、重要な事象が発生した際には中間更新が行われ、クライアントが最新の見解を受け取れるよう最終的な配信前チェックが完了する。

Mordor Intelligenceのデータカタログ市場推計と他の公開推計の比較

データカタログの公開市場規模は、研究者が同じ製品、同じ収益タイプ、同じ年次のタイミングを常に数えるわけではないため、大きく異なることがある。差異は、サービスの扱い方、クラウドサブスクリプション収益の年率換算方法、隣接するガバナンスツールが含まれるかどうかによっても生じる。

この市場における主なギャップの要因は通常、3つの点に現れ、表でそれをより明確に確認できる:ソフトウェアのみを数えるか、ソフトウェアとサービスの両方を数えるか、より広範なプラットフォームに組み込まれたカタログが完全に含まれているか、そしてクラウド展開全体で価格の推移がどのように想定されているかである。ベンチマーク表はより高い2026年の値を示しており、Mordor Intelligenceのモデルでは、データカタログソリューションが、カタログ展開および継続的なメタデータスチュワードシップに直接結びついている場合に限り、関連する実装・マネージドサービスと合わせて範囲に含められる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.39 B (2026) | |

| グローバルコンサルティング会社A | USD 2.64 B (2025) | 市場をソフトウェアのみとして扱うことが多く、実装・マネージドサービス収益を除外する場合があり、これにより導入が活発であっても総額が減少する。 |

| 業界誌B | USD 1.38 B (2025) | 通常、より狭いベンダー群を使用し、主要な発表に依拠しているため、組み込まれたカタログ機能やクラウド製品のサブスクリプション年率換算を過小に数える可能性がある。 |

3つの数値を見比べると、その差の大部分は需要方向に関する見解の不一致ではなく、範囲設定と収益認識の選択に起因することがわかる。明確な製品機能に基づいて対象範囲を紐づけ、カタログ業務に付帯する場合にのみサービスを数えることで、最終的な総額は透明性を保ち、同じ入力値が更新された際には再現可能である。

レポートで回答される主要な質問

2026年にデータカタログ市場が急速に成長している要因は何ですか?

成長はクラウド展開、より厳格な規制義務、およびAIモデルに信頼性の高いデータを供給する必要性によって促進されており、19.62%のCAGR見通しをもたらしています。

現在のデータカタログ市場規模はどのくらいですか?

データカタログ市場規模は2026年に43億9,000万米ドルであり、2031年までに107億5,000万米ドルに達すると予測されています。

どの地域がデータカタログ市場シェアをリードしていますか?

北米は2025年に41.62%で最大のデータカタログ市場シェアを保有しており、成熟したクラウドインフラと厳格なコンプライアンス要件に支えられています。

現在の実装でどの展開モードが優位を占めていますか?

クラウド展開は稼働中のカタログの80.55%を占めており、従量課金制の価格設定があらゆる規模の組織での導入を加速しています。

データカタログはAIイニシアチブにとってなぜ重要ですか?

カタログはAIチームにガバナンスされた高品質のデータを提供し、カタログ内の生成機能は充実を自動化し手動キュレーション作業を削減します。

導入を制限する主な課題は何ですか?

メタデータスキルの不足、一貫性のないセキュリティ標準、およびベンダーロックインへの懸念が主要な制約であり、合わせて予測CAGRから約5.6%を削減しています。

最終更新日: