サプライチェーンリスク管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

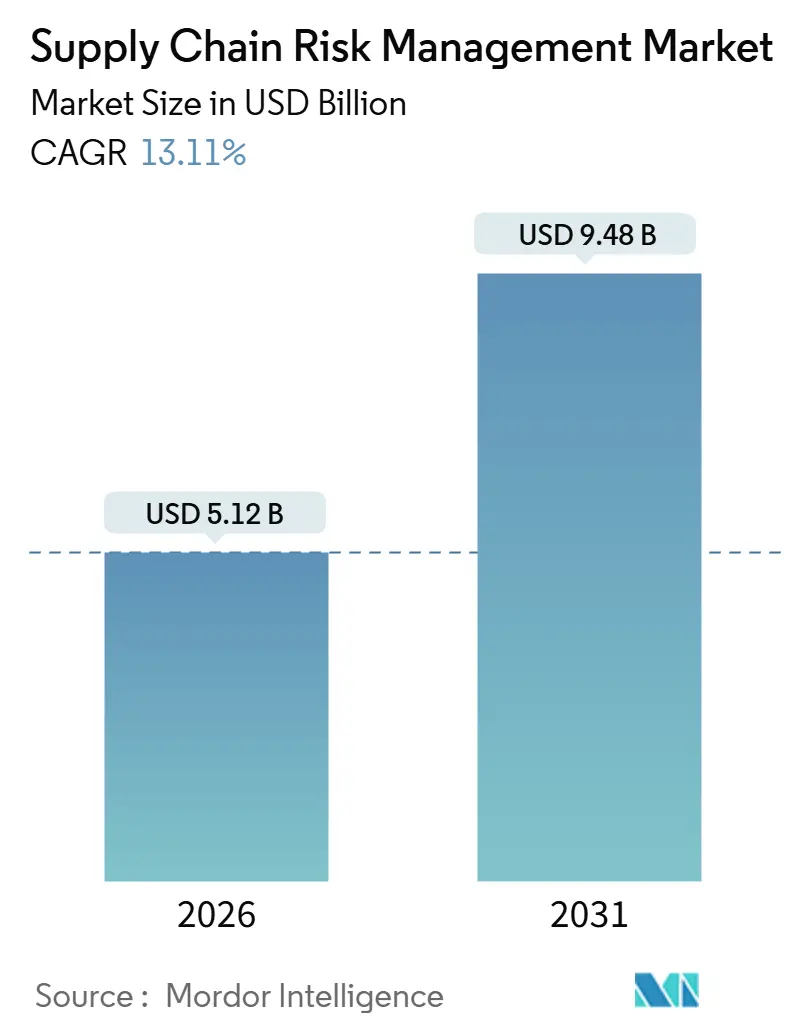

| 市場規模 (2026) | 5.12 十億米ドル |

| 市場規模 (2031) | 9.48 十億米ドル |

| 成長率 (2026 - 2031) | 13.11% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサプライチェーンリスク管理市場分析

サプライチェーンリスク管理市場規模は2026年に USD 51.2億と評価されており、2031年までに USD 94.8億に達すると予測され、CAGR 13.11%で成長しています。多国籍企業は予測分析プラットフォームを通常の調達プロセスに組み込み、混乱への対応を散発的な監査から常時稼働の規律へと移行させています。規制圧力は強まっており、特に欧州連合の企業持続可能性デューデリジェンス指令は、多層サプライヤーマッピングを取締役会レベルの責任へと引き上げています。保険会社は、サイバーリスクポリシーを引き受ける前にサードパーティソフトウェア依存関係の継続的な監視を要求するようになっており、この要件は2024年に世界的な物流プロバイダーへのランサムウェア攻撃の後に加速しました。衛星画像、港湾混雑指数、および規制更新を単一のインターフェースに統合するベンダーは、ユーザーが遡及的なレポートよりもリアルタイムの可視性を好むため、支持を集めています。競争力学では、企業資源計画(ERP)の既存プレイヤーがリスクモジュールをバンドルする一方、専門企業は垂直方向の深さとより迅速なインサイト獲得時間で差別化を図っています。

主要レポートのポイント

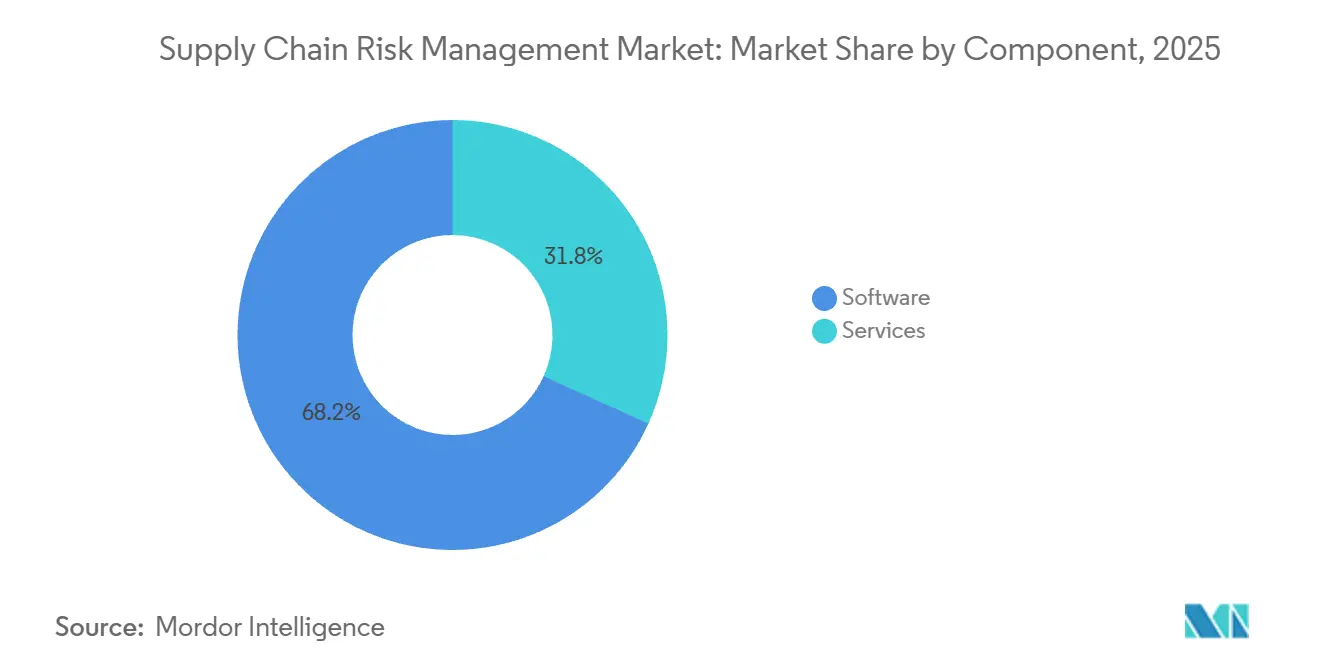

- コンポーネント別では、ソフトウェアが2025年のサプライチェーンリスク管理市場シェアの68.24%を占め、サービスは2031年までにCAGR 14.87%で拡大すると予測されています。

- 展開モデル別では、クラウドホスト型プラットフォームが2025年のサプライチェーンリスク管理市場規模の72.41%を占め、ハイブリッド導入が2031年までのCAGR 14.27%で最も急成長している構成です。

- 企業規模別では、大企業が2025年の収益の64.47%を生み出しましたが、中小企業は2031年までのCAGR 16.19%で最も高い成長を示しています。

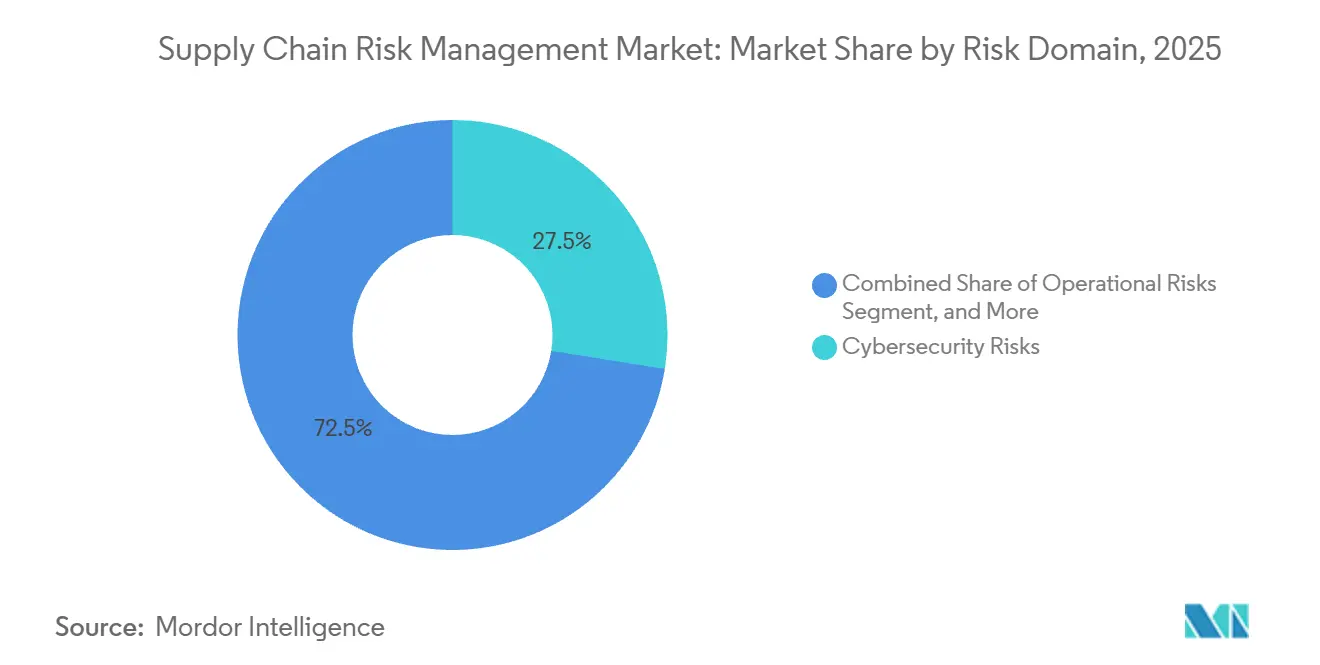

- リスクドメイン別では、サイバーセキュリティが2025年のサプライチェーンリスク管理市場シェアの27.53%を占め、2031年までのCAGR 14.19%で成長しています。

- 最終用途産業別では、小売業および消費財が2025年の収益の23.12%でトップとなり、ヘルスケアおよび医薬品が2031年までのCAGR 14.19%で最も急速な成長を記録しています。

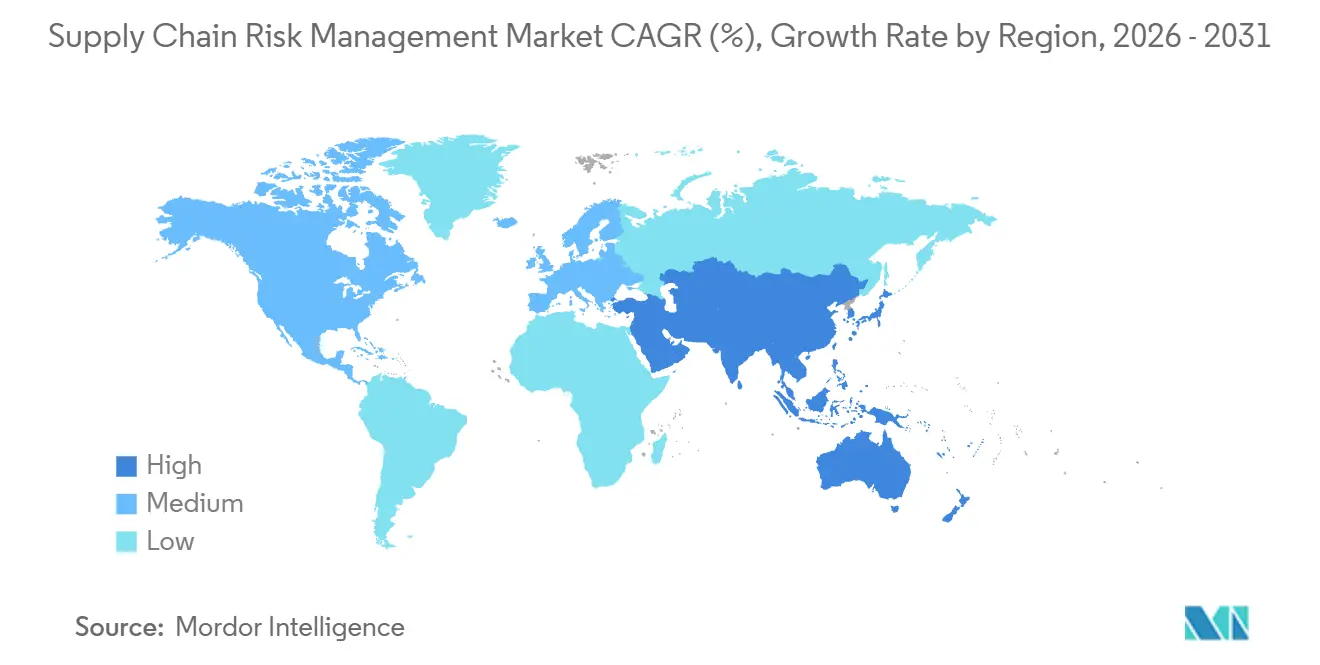

- 地域別では、北米が2025年の収益の38.63%を占め、アジア太平洋地域が2031年までのCAGR 14.16%で最も急速に拡大している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサプライチェーンリスク管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバルサプライチェーンの複雑性の増大 | +2.8% | アジア太平洋地域の製造ハブおよびヨーロッパの自動車クラスターで特に圧力が高まるグローバル規模 | 中期(2〜4年) |

| 混乱の頻度とコストの増大 | +3.1% | 北米(気候イベント)および中東(地政学的変動性)でリスクが高まるグローバル規模 | 短期(2年以内) |

| サプライチェーンデューデリジェンスおよびESGに関する規制義務 | +2.5% | ヨーロッパ(企業持続可能性デューデリジェンス指令)、北米(ウイグル強制労働防止法)、アジア太平洋地域の輸出業者への波及 | 長期(4年以上) |

| AI、ビッグデータおよび予測分析の進歩 | +2.2% | 北米およびヨーロッパが早期導入、アジア太平洋地域が急速にスケーリング | 中期(2〜4年) |

| サイバー保険の引受要件 | +1.4% | 北米およびヨーロッパ、オーストラリアおよびシンガポールで新興の牽引力 | 短期(2年以内) |

| 多層マッピングを必要とする地域化された半導体ファブ | +1.1% | 米国(CHIPSおよびサイエンス法)、欧州連合(チップス法)、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルサプライチェーンの複雑性の増大

サプライネットワークは現在50か国以上にまたがり、局所的な事件が全体的なショックへと変わっています。自動車メーカーは通常、250社のティア1サプライヤーと直接関係を管理しており、それらはさらに約150社のティア2パートナーに依存しているため、スプレッドシートでは可視化できない約37,500の隠れたリンクが生まれています。2024年の日本の半導体工場での火災は、ドイツとメキシコの電気自動車ラインが72時間以内に停止したことで、この脆弱性を示しました。その結果、混乱が発生する前に単一障害点となるコンポーネントを明らかにするグラフデータベースへの需要が加速しています。複雑性はソフトウェアにも及んでおり、ボランティアが管理するオープンソースライブラリには脆弱性が潜む可能性があり、2024年に特定された重要なロギングユーティリティの欠陥によって浮き彫りになりました。企業は現在、物理的および デジタルの依存関係を同じプラットフォーム内でマッピングするツールを必要としています。

混乱の頻度とコストの増大

自然災害、労働停止、および地政学的イベントにより、2024年には世界の生産高から USD 4.6兆が失われ、2023年比で22%増加しました。[1]世界経済フォーラム、「サプライチェーン混乱コスト」、weforum.org 紅海への攻撃により船舶は喜望峰を迂回することを余儀なくされ、航行日数が14日増加し、1航海あたり USD 100万の燃料費が追加されました。パナマ運河での気候変動による干ばつにより、1日あたりの船舶スロットが3分の1減少し、5か月のバックログが生じました。これらの連鎖的なショックは、最高調達責任者が支出を事後対応的な消火活動から、気象、船舶、およびサプライヤーの財務データをほぼリアルタイムで取り込む継続的なリスクスコアリングへとシフトさせる動機となっています。

サプライチェーンデューデリジェンスおよびESGに関する規制義務

EU企業持続可能性デューデリジェンス指令は、バリューチェーン全体にわたる人権および環境審査を義務付けており、コンプライアンス違反には世界売上高の最大5%の罰金が科されます。米国では、ウイグル強制労働防止法により倫理的な調達の証明がない貨物が差し押さえられ、2024年には USD 17億相当の6,000件の差し押さえが発生しました。これらの規制は倫理基準をグローバル化し、アジア太平洋地域の輸出業者でさえブロックチェーン対応のトレーサビリティを採用するか、市場から排除されるリスクを負うことになっています。

AI、ビッグデータおよび予測分析の進歩

機械学習モデルは衛星画像、港湾混雑フィード、およびソーシャルメディアの情報を解析し、最大30日前に配送遅延を予測します。2024年のエレクトロニクス分野のパイロットでは、欠品が18%削減され、安全在庫コストが USD 4,200万削減されました。自然言語処理により、数千のサプライヤー契約からリスク条項を数分で抽出できるようになりました。生成AIは「カテゴリー4のハリケーンがヒューストン港を2週間閉鎖した場合はどうなるか」などのシナリオクエリを可能にし、定量化された収益リスクと緩和策を返します。これらの機能により、プラットフォームの価値は遡及的なダッシュボードから積極的な意思決定支援へとシフトしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業向けの高い導入および統合コスト | -1.8% | 南米、アフリカ、および東南アジアで特に圧力が高まるグローバル規模 | 短期(2年以内) |

| 標準化されたリスク分類体系とデータ品質の欠如 | -1.3% | 国境を越えたサプライヤーネットワークで特に断片化しているグローバル規模 | 中期(2〜4年) |

| ベンダーのクラウド集中リスクによる単一スイート導入の鈍化 | -0.9% | マルチクラウド戦略が普及している北米およびヨーロッパ | 中期(2〜4年) |

| 国境を越えたサプライヤーデータを制限するデータ主権法 | -0.7% | 中国(サイバーセキュリティ法)、ロシア(データローカライゼーション)、欧州連合(GDPRの域外適用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い導入および統合コスト

中小企業はサプライショックに大きくさらされているにもかかわらず、年間ITバジェットが低い6桁を超えることはほとんどないため、USD 50,000から USD 200,000の範囲のソフトウェア料金を正当化できないことが多いです。2024年のヨーロッパの調査では、製造業者の62%がコストを最大の導入障壁として挙げており、その年に71%が大きな混乱を経験したにもかかわらずそうでした。レガシーERPスイートには最新のAPIも欠けており、統合作業が3か月から9か月に膨らんでいます。ベンダーは現在、年間 USD 10,000という低価格の段階的なSaaSプランを市場に投入していますが、機能が削減されると不十分な保護のリスクがあり、多くの中小企業を傍観者のままにしています。

標準化されたリスク分類体系とデータ品質の欠如

調達チームは、ISO 31000、COSO ERM、および独自の評価など、相互に矛盾するフレームワークに悩まされています。定義の不一致により、エラーや遅延を引き起こす手動の調整が強いられます。サプライマネジメント協会は、専門家の58%がサプライヤーから提出されたデータを信頼できないと見なしており、古い財務情報や不完全な施設リストを挙げていると報告しました。[2]サプライマネジメント協会、「サプライチェーン出版物」、ismworld.org データ品質のギャップは、リアルタイムテレメトリのインフラが不足しているサプライヤーが多い新興市場でさらに広がっています。ブロックチェーンは不変の出所記録を約束していますが、2025年時点でそのようなネットワークに参加しているグローバルサプライヤーは5%未満であり、企業は自己申告情報に依存したままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑性の増大に伴いサービスが拡大

ソフトウェアソリューションは2025年の収益の68.24%を占め、SaaSの資本軽量型の魅力を示しています。しかし、サービスはCAGR 14.87%で拡大しており、ライセンスだけでは完全な価値を引き出せないという認識を示しています。企業はコンサルタントを雇用して、独自の調達ワークフローをプラットフォームのデータモデルにマッピングし、アラートしきい値を調整しますが、これらの作業にはドメインの専門知識が必要です。あるヨーロッパの自動車サプライヤーは、2022年から2024年の間にプロフェッショナルサービスが総支出の25%から40%に増加したことを開示しました。

ソフトウェアベンダーは75%を超える粗利益率で定期的なサブスクリプションを享受しており、自然言語クエリなどの迅速な機能リリースに資金を提供しています。サービスは粘着性をもたらし、共同開発されたダッシュボードがプラットフォームの切り替えを抑制します。マネージドサービスは純粋なソフトウェアとコンサルティングの中間に位置し、専任アナリストを持たない中堅企業を引き付ける週次リスクブリーフィングを提供します。

展開モデル別:クラウドの優位性がリアルタイムデータの必要性を反映

クラウドホスト型展開は2025年の収益の72.41%を占め、2031年までCAGR 14.27%で成長すると予測されており、ユーザーは高速更新データストリームを取り込む必要があります。2024年のGartner調査では、68%が「価値実現までの時間の短縮」をクラウド導入の主要な推進力として挙げました。

データ居住ルールが適用される防衛および医薬品の文脈ではオンプレミスが継続していますが、これらの業界でさえ匿名化されたスコアをクラウド分析に送信するようになっています。マルチテナンシーにより、企業はピアとリスクをベンチマークできますが、これはサイロ化された環境では不可能です。ハイパースケーラーの障害を懸念する企業は、AWS、Azure、およびGoogle Cloud全体でデータセットを複製するマルチクラウド戦略を展開していますが、サブ秒のレイテンシ要件は依然として半導体ファブでのオンプレミスノードを正当化しています。

企業規模別:コスト障壁にもかかわらず中小企業が急速に導入

大企業は2025年の収益の64.47%を占め、規模を活用してグローバルライセンスを交渉し、多数のERPシステム全体で統合をカスタマイズしています。しかし、サプライチェーンリスク管理市場では、モジュール式SaaSティアにより年間 USD 15,000から小規模で開始して後で拡張できるため、中小企業がCAGR 16.19%で最も急速に成長しています。

2024年の北米の調査では、中小企業の54%が単一のユースケースから始め、ROIを証明した後にスコープを拡大したことがわかりました。業界テンプレートにより導入が加速し、例えば食品生産者はコールドチェーン指標を数週間以内に監視できます。サプライヤーごとに年間 USD 50を請求する使用量ベースの価格設定により、コストと価値がさらに一致します。

リスクドメイン別:攻撃の増加に伴いサイバーセキュリティがプレミアムを獲得

サイバーセキュリティリスクは2025年の収益の27.53%を占め、CAGR 14.19%で上昇しており、侵害されたサプライヤーが購買者のネットワークへのバックドアを開く可能性があります。2024年のマネージドサービスプロバイダーへの侵害は17の金融機関に影響を与え、規制当局はサードパーティのサイバーデューデリジェンスの必要性を強調しました。[3]英国金融行動監視機構、「サードパーティリスクガイダンス」、fca.org.uk

オペレーショナルリスクは依然としてチケット量を支配していますが、バッファ在庫などの確立された緩和策が成長を抑制しています。財務リスクモジュールは現在、売掛金回転日数比率が急上昇しているサプライヤーにフラグを立てるために貿易信用データをストリーミングしており、地政学的分析は依然として粗く、多くの場合バイナリフラグに限定されています。衛星から得られた駐車場の占有率などの機械学習駆動の早期警告指標が、新たな差別化要因として台頭しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

最終用途産業別:シリアライゼーション義務によりヘルスケアが急増

小売業および消費財は2025年の収益の23.12%を占めており、電子商取引ネットワークが単一のハブが失敗すると崩壊するジャストインタイムモデルに依存しているためです。2024年の西海岸施設での労働争議により USD 8億の在庫が停滞し、小売業者はマルチハブシミュレーションを採用するようになりました。ヘルスケアおよび医薬品は、シリアル化された医薬品追跡を要求する米国食品医薬品局の医薬品サプライチェーンセキュリティ法の下でCAGR 14.19%で成長しています。

製造業、特に自動車および航空宇宙は、複雑な部品表を考慮して広範な展開を継続しています。食品および飲料企業は、EU農場から食卓への農薬制限を満たすためにトレーサビリティを展開しています。エネルギー公益事業者は地政学的、サイバーセキュリティ、および炭素価格設定のリスクが複合的に存在するため、マルチドメインプラットフォームを好んでいます。

地域分析

北米は2025年の収益の38.63%を占めており、2021年のチップ不足などの過去の出来事によって傷ついた自動車および航空宇宙OEMによる早期導入を反映しています。米国のCHIPSおよびサイエンス法は半導体生産の国内回帰に USD 527億を割り当てており、詳細なサプライヤーマッピングを推進しています。[4]米国商務省、「CHIPSアメリカプログラム」、commerce.gov カナダはUSMCAルールに準拠するためにコンポーネントの原産地を確認する必要があり、メキシコはニアショアリング投資を引き付けていますが、ITインフラのギャップが依然として存在しています。

アジア太平洋地域は、輸出規制制限により単一国調達から多様化している中国およびインドの複合企業に牽引され、2031年までCAGR 14.16%で成長すると予測されています。日本の国内重要材料生産への USD 32億の補助金は、リショアリングのトレードオフを評価するプラットフォームの導入を促進しています。東南アジアのエレクトロニクスハブは港湾混雑と電力の信頼性に悩まされており、リアルタイム監視への需要が高まっています。オーストラリアの鉱業は、サイクロンが鉄鉱石輸出を6週間中断させ USD 14億のコストが発生した後、リスクソリューションに転換しました。

ヨーロッパは2025年の収益の約28%を占め、自動車および医薬品企業が厳格な規制に直面しているドイツ、フランス、および英国が主導しています。EUデューデリジェンス指令はティア3サプライヤーまでカバレッジを拡大し、グラフデータベース可視化の導入を加速しています。南米とアフリカを合わせると現在8%未満ですが、多国籍企業がベストプラクティスを拡大するにつれて2桁成長を記録しています。中東は経済多様化計画の下で物流回廊に投資しており、政府支援のハブはサプライヤーのオンボーディングにリスク管理の証明を要求しています。

競争環境

サプライチェーンリスク管理市場は依然として中程度に断片化しており、SAP、IBM、Oracle、Resilinc、およびCoupaが2025年に合計35%のシェアを保有しています。ERPの大手企業はリスクモジュールを調達スイートにバンドルし、取得コストを削減していますが、紛争鉱物のトレーサビリティやコールドチェーン監視などの業界固有の機能が欠けていることが多いです。専門プラットフォームは独自のデータセットで対抗しています。Resilincは85,000のサプライヤー施設をマッピングし、多くの場合数日ではなく数時間以内に迅速な混乱の定量化を行います。

マネージドサービスプロバイダーが台頭しており、クライアントのためにプラットフォームを運営し、サブスクリプションリスクブリーフィングを提供しており、専任アナリストを持たない中堅企業にとって魅力的なモデルです。リアルタイムの炭素フットプリント追跡はホワイトスペースを表しており、2025年にスコープ3排出量を測定できるプラットフォームは10%未満でした。貿易回廊の閉鎖をシミュレートする地政学的シナリオエンジンも新たな差別化要因として台頭しています。

テクノロジーが主要な戦場です。衛星画像、ソーシャルメディアのセンチメント、およびIoTテレメトリを融合するベンダーが最も早い警告を提供します。2024年の特許では、駐車場の占有率を使用して工場のダウンタイムを予測することが説明されています。静的なサプライヤー自己評価に依存しているベンダーは、購買者が遡及的なスコアカードではなく予測的なインサイトを求めるにつれてコモディティ化のリスクにさらされています。

サプライチェーンリスク管理業界リーダー

SAP SE

IBM Corporation

Resilinc Corporation

Interos Inc.

Coupa Software Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:SAP SEはヨーロッパの自動車コンソーシアムと提携し、47社のティア1サプライヤー全体にサプライチェーン向け統合ビジネスプランニングを展開し、欠品を25%削減し、安全在庫コストで USD 6,000万を節約することを目指しています。

- 2025年11月:IBMはAI駆動の予測、リスクスコアリング、およびESG追跡を備えたクラウドネイティブのサプライチェーンインテリジェンススイートを発売し、初期の医薬品展開で手動監査時間を30%削減しました。

- 2025年10月:Resilincはシリーズ D資金調達で USD 5,000万を調達し、サプライヤーデータベースを100,000施設に拡大し、予測期間を45日に延長しました。

- 2025年9月:Interosは世界的な物流プロバイダーと協力し、リアルタイムの貨物テレメトリをリスクダッシュボードに取り込み、2027年までに USD 1,200万の定期収益を達成することを目指しています。

世界のサプライチェーンリスク管理市場レポートの範囲

サプライチェーンリスク管理(SCRM)市場は、世界貿易の複雑性の増大、サプライチェーンの混乱、および強化されたレジリエンスの必要性に牽引されて堅調な成長を遂げています。企業が地政学的緊張、自然災害、およびサイバーセキュリティの脅威からのリスクの高まりに直面するにつれて、リアルタイムの可視性と予測分析を提供する統合SCRMソリューションへの需要が加速しています。さらに、AI、機械学習、およびブロックチェーン技術の進歩が、組織がリスク軽減にアプローチする方法を変革し、市場拡大をさらに促進しています。

サプライチェーンリスク管理市場は、コンポーネント(ソフトウェア、サービス)、展開(オンプレミス、クラウド)、企業規模(大企業、中小企業)、タイプ(オペレーショナルリスク、ファイナンシャルリスク、予測分析、地政学的リスク、サイバーセキュリティリスク、その他のタイプ)、最終用途産業(小売業、ヘルスケアおよび医薬品、食品および飲料、エネルギーおよびユーティリティ、およびその他の最終用途産業)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(USD)で提供されています。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| オペレーショナルリスク |

| ファイナンシャルリスク |

| 地政学的リスク |

| サイバーセキュリティリスク |

| 予測分析主導のリスク |

| その他のリスクドメイン |

| 製造業 |

| 小売業および電子商取引 |

| ヘルスケアおよび医薬品 |

| 食品および飲料 |

| エネルギーおよびユーティリティ |

| その他の最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| 企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| リスクドメイン別 | オペレーショナルリスク | |

| ファイナンシャルリスク | ||

| 地政学的リスク | ||

| サイバーセキュリティリスク | ||

| 予測分析主導のリスク | ||

| その他のリスクドメイン | ||

| 最終用途産業別 | 製造業 | |

| 小売業および電子商取引 | ||

| ヘルスケアおよび医薬品 | ||

| 食品および飲料 | ||

| エネルギーおよびユーティリティ | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

サプライチェーンリスク管理市場の現在の評価額はいくらですか?

市場は2026年に USD 51.2億となっています。

サプライチェーンリスク管理市場はどのくらいの速さで成長すると予想されますか?

2031年までにCAGR 13.11%を記録すると予測されています。

サプライチェーンリスクソリューションの導入においてどの展開モデルが主導していますか?

クラウドホスト型プラットフォームは、リアルタイムの外部データを効率的に処理するため、2025年の収益の72.41%を占めました。

サプライチェーン管理においてサイバーセキュリティリスクが注目されているのはなぜですか?

サプライヤーへの侵害により攻撃者が購買者のネットワークへの間接的な侵入口を得る可能性があり、サイバーセキュリティはCAGR 14.19%で最も急速に成長しているリスクドメインとなっています。

どの地域が最も急速に成長すると予測されていますか?

アジア太平洋地域は、企業が調達を多様化しリスク分析を採用するにつれて、CAGR 14.16%で拡大すると予想されています。

この市場でサービス支出を促進しているものは何ですか?

統合の複雑性と専門的な設定への需要により、サービスはソフトウェアよりも速く成長し、2031年までのCAGR 14.87%となっています。

最終更新日: