ベンダーリスク管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.08 十億米ドル |

| 市場規模 (2031) | 26.44 十億米ドル |

| 成長率 (2026 - 2031) | 11.89% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベンダーリスク管理市場分析

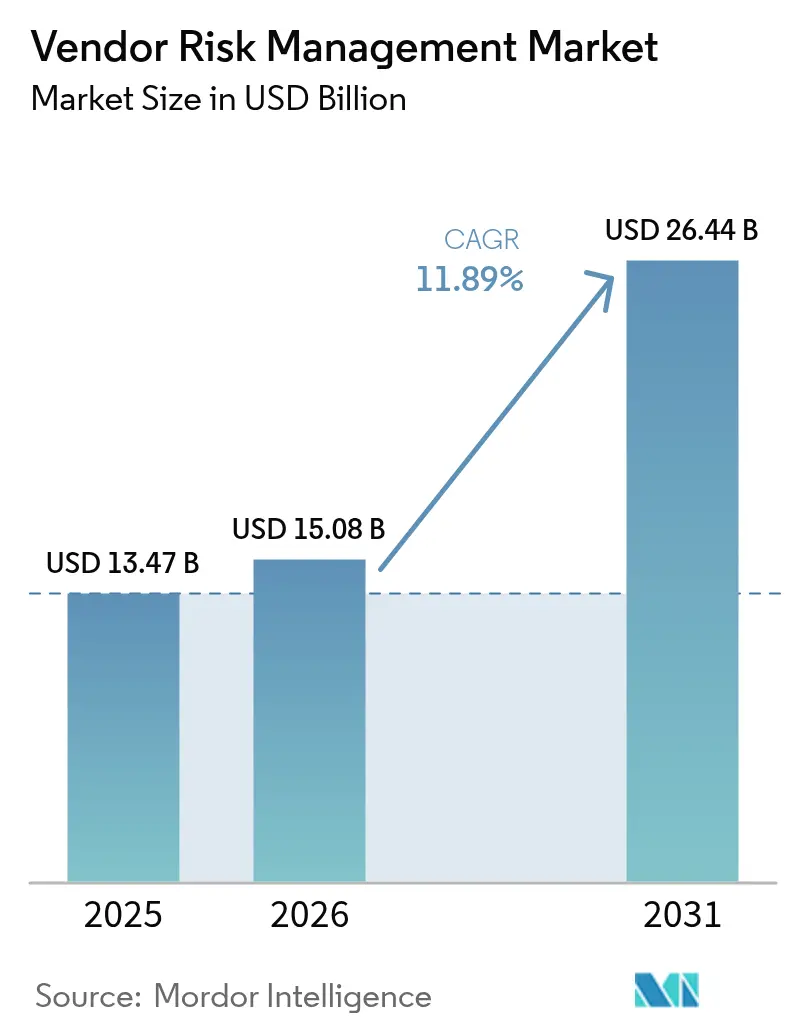

ベンダーリスク管理市場規模は2025年に134億7,000万USDと評価され、2026年の150億8,000万USDから2031年には264億4,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは11.89%です。成長は、サプライチェーンへのサイバー攻撃が激化し、規制当局がより広範なサードパーティの可視性を求める中で、定期的なコンプライアンス主導の確認から継続的な監視へのシフトに支えられています。クラウド展開、ESGデューデリジェンス義務の台頭、および金融・ヘルスケア・製造業におけるベンダーエコシステムの拡大が対応可能な需要を拡大しています。プロバイダーはAI対応アナリティクス、業界固有のコンテンツ、およびミッドマーケットバイヤーの導入障壁を下げるモジュラーアーキテクチャによって差別化を図っています。北米は依然として最大の地域バイヤーベースであり、アジア太平洋地域はデジタルネイティブ企業がマルチクラウド環境を拡大するにつれて最も急速な増分支出を生み出しています。

主要レポートのポイント

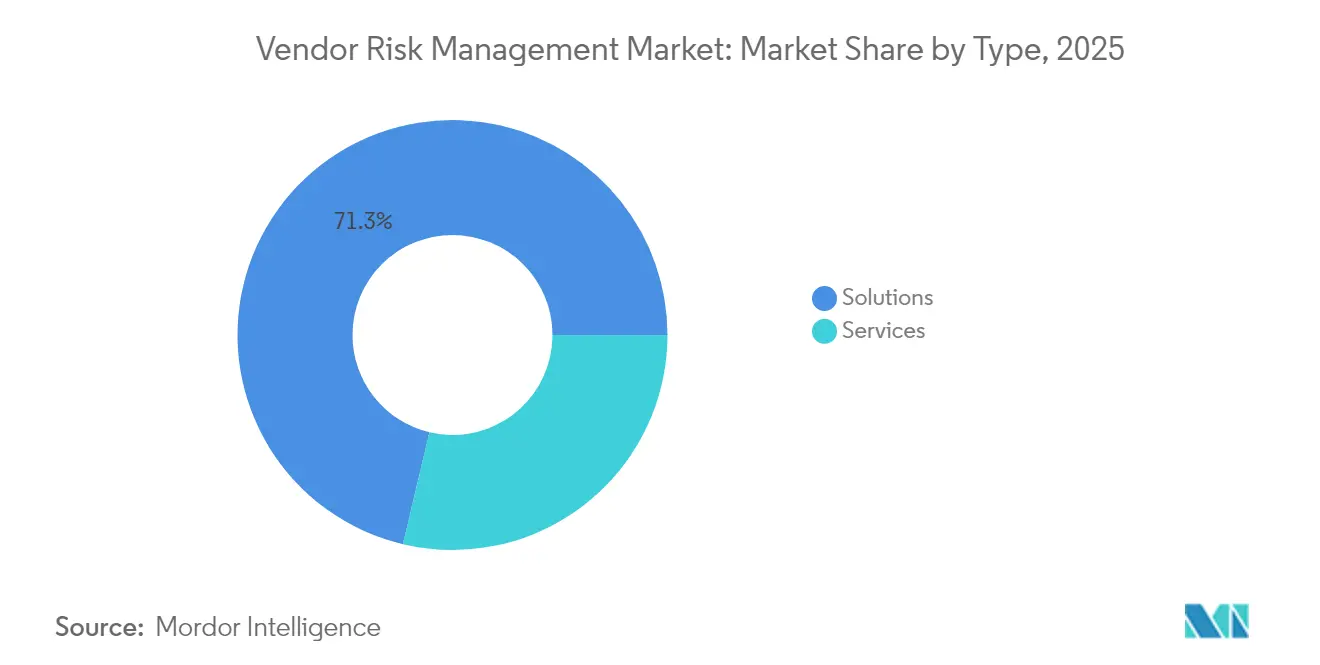

- タイプ別では、ソリューションが2025年のベンダーリスク管理市場シェアの71.30%を占め、サービスは2031年にかけてCAGR 14.12%で拡大する見込みです。

- 展開モデル別では、クラウドが2025年のベンダーリスク管理市場規模の64.40%を占め、2031年にかけてCAGR 14.58%で成長する見通しです。

- 組織規模別では、大企業が2025年のベンダーリスク管理市場収益の69.20%を占め、中小企業は2031年にかけてCAGR 13.62%で拡大する見込みです。

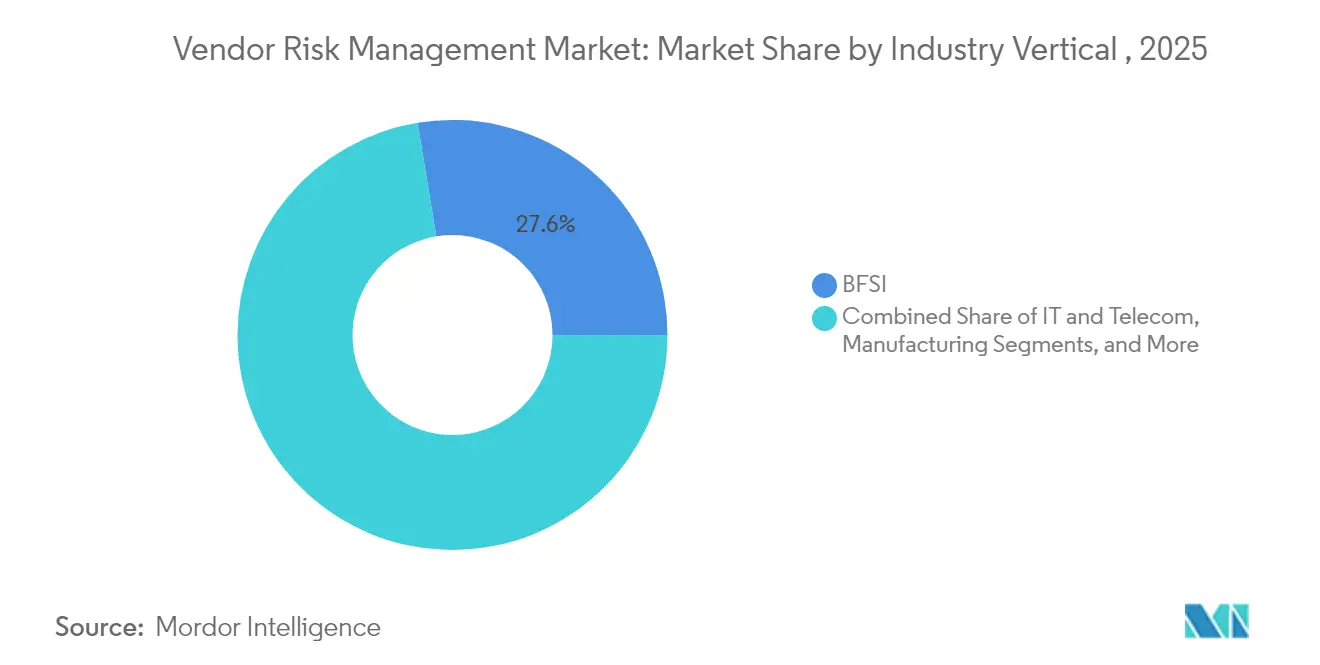

- 業界垂直別では、BFSIセグメントが2025年のベンダーリスク管理市場収益シェアの27.60%でトップとなり、ヘルスケアセグメントは2031年にかけてCAGR 14.88%で上昇すると予測されています。

- リスクドメイン別では、オペレーショナルリスクが2025年のベンダーリスク管理市場規模の34.70%を占め、ESGリスクはCAGR 17.35%で最も急成長しているドメインです。

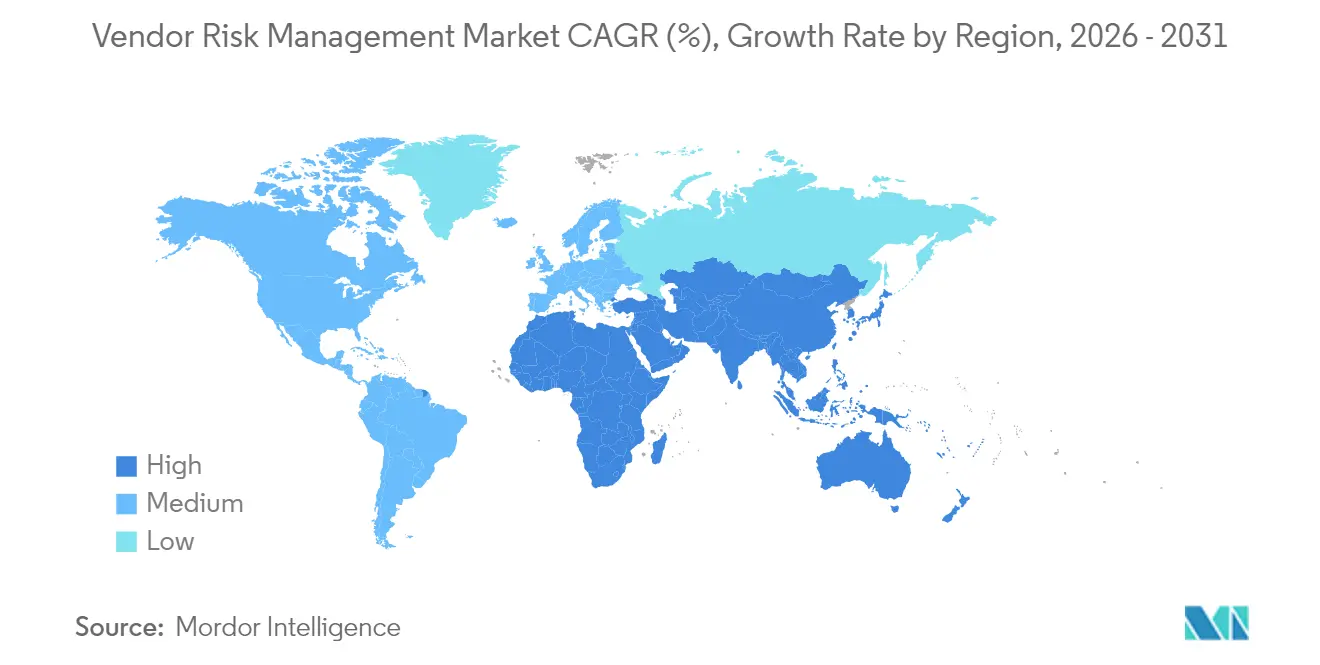

- 地域別では、北米が2025年のベンダーリスク管理市場収益の34.60%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 13.86%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルベンダーリスク管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンへのサイバー攻撃の激化による企業全体のサードパーティリスクプログラムの発動 | +3.2% | 北米、欧州およびアジア太平洋地域への波及 | 中期(2〜4年) |

| EU企業サステナビリティ報告指令におけるESGデューデリジェンス義務の拡大 | +2.5% | 欧州、多国籍企業へのグローバルな影響 | 長期(4年以上) |

| アジア太平洋地域のデジタルネイティブ企業におけるクラウド導入加速によるベンダーフットプリントの複雑化 | +2.1% | アジア太平洋地域、グローバルクラウドサービスプロバイダーへの影響 | 中期(2〜4年) |

| アウトソーシングリスクに対する銀行規制当局の監視強化によるBFSI支出の促進 | +1.8% | グローバル、北米および欧州を重点 | 短期(2年以内) |

| AIを活用した継続的ベンダーモニタリングソリューションによるコスト効率の向上 | +1.5% | グローバル、北米での早期導入 | 中期(2〜4年) |

| ヘルスケアおよびライフサイエンスにおける業界固有のベンダーリスク交換の出現 | +1.3% | 北米、欧州への段階的拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンへのサイバー攻撃の激化による企業全体のサードパーティリスクプログラムの発動

サプライチェーンへのサイバーインシデントは2021年から2023年の間に431%急増し、サードパーティリスクを戦略的な取締役会の優先事項に引き上げました。製造業、ヘルスケア、金融は現在、継続的なモニタリング、インシデント対応プレイブック、および協調的な調達・セキュリティワークフローを日常的に統合しています。英国サイバーセキュリティ侵害調査2025は、43%の企業が過去1年間に侵害を受け、85%が信頼されたベンダーを悪用したフィッシングキャンペーンを含むと指摘しています [1]英国科学・イノベーション・技術省、「サイバーセキュリティ侵害調査2025」、gov.uk。サプライヤー管理への取締役会レベルの可視性、攻撃対象領域分析、およびリアルタイムアラートがプラットフォームのアップグレードを加速させ、AI駆動の検出エンジンを持つプロバイダーを優遇しています。

EU企業サステナビリティ報告指令におけるESGデューデリジェンス義務の拡大

企業サステナビリティ報告指令は、2024年1月から約50,000社に対してESG開示を義務付けることを拡大し、リスクチームはサプライチェーン全体にわたる環境および人権リスクをマッピングおよびモニタリングすることを義務付けられました。企業は温室効果ガス、労働、および多様性指標をベンダー選定に統合し、悪影響を継続的にスクリーニングしなければなりません。近く施行される企業サステナビリティデューデリジェンス指令と相まって、規則はトレーサビリティと是正措置を優先し、財務・サイバー・ESGリスク信号を統合するプラットフォームへの投資を促進しています。自動車、小売、製薬の早期採用者は、証拠収集を合理化するための共有評価交換をパイロット運用しています。

アジア太平洋地域のデジタルネイティブ企業におけるクラウド導入加速によるベンダーフットプリントの複雑化

アジア太平洋地域のデジタルネイティブ企業は、複数のクラウドサービスプロバイダーと数百のSaaSコントラクトを抱えることが多く、広大なサプライヤー環境を生み出しています。共有責任モデルに関する誤解が続いており、保護が不十分なワークロードにつながっています [2] ISACA、「クラウドへの移行時のリスクナビゲーション」、isaca.org。金融サービスセクター調整評議会は透明性のギャップと集中リスクを特定し、堅牢なデューデリジェンスと契約上の保護措置を促しています [4]金融サービスセクター調整評議会、「クラウドアウトソーシングの問題と考慮事項」、sifma.org。そのため、組織はクラウド固有のアンケートを標準化し、マルチクラウド可視化ツールを採用し、ゼロトラストアーキテクチャにサプライヤー契約を整合させています。

アウトソーシングリスクに対する銀行規制当局の監視強化によるBFSI支出の促進

欧州中央銀行は、銀行のアウトソーシング予算の30%以上がわずか10社のプロバイダーに集中しており、集中リスクが高まっていると指摘しています [3]欧州中央銀行、「アウトソーシングの増加は注意を要する – ECB銀行監督」、bankingsupervision.europa.eu。米国では、改正規制S-Pが2024年8月から消費者データを扱うサービス会社に対してより厳格な監視を施行し、欧州のデジタル運用レジリエンス法は2025年1月から新たな契約基準を設定しています。金融機関は、継続的な管理検証、自動化された証拠収集、および監査人や検査官を満足させる取締役会向けレポートが可能な統合ベンダーリスクスイートを導入しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 企業システム間の相互運用性を妨げる断片化したベンダーデータ分類体系 | -1.2% | グローバル、多様な規制フレームワークを持つ地域でより大きな影響 | 中期(2〜4年) |

| ミッドマーケット組織における統合GRCスイートの高い総所有コスト | -0.9% | グローバル、新興市場への特定の影響 | 短期(2年以内) |

| 中東・アフリカにおけるサードパーティリスクアナリストの人材不足による実装速度の制約 | -0.7% | 中東・アフリカ、グローバルへの波及効果 | 中期(2〜4年) |

| 外部ネットワークとのサプライヤーリスクスコア共有に関するデータプライバシーへの懸念 | -0.6% | グローバル、厳格なデータ保護法を持つ地域での影響増大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業システム間の相互運用性を妨げる断片化したベンダーデータ分類体系

一貫性のないメタデータ標準が、調達・契約・ERPプラットフォーム間のシームレスなデータ交換を妨げています。Natureの研究は、不一致な構造が統合を遅らせ、分析品質を制限することを強調しています。サイロ化されたフォーマットは手動での照合を強制し、実装サイクルを長引かせ、予測スコアリングの価値を希薄化させます。グローバルな業界コンソーシアムが共通オントロジーに取り組んでいますが、異なるプライバシー規則とレガシーアーキテクチャにより進捗は段階的なものとなります。

ミッドマーケット組織における統合GRCスイートの高い総所有コスト

包括的なガバナンス・リスク・コンプライアンスプラットフォームは、高いサブスクリプション料金、複雑な設定、および熟練したスタッフを必要とすることが多く、ミッドマーケットの予算に負担をかけています。ベンダーはモジュラーパッケージ、マネージドサービスオプション、および使用量ベースの価格設定で対応していますが、初期コストと変更管理の要求が依然として多くのバイヤーを躊躇させています。その結果、一部の企業はスプレッドシートや狭いポイントツールにとどまり、統合されたベンダー監視の広範な採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソリューションが優位を維持しながらサービスエンゲージメントが上昇

ソリューションは、企業がベンダー情報管理やコンプライアンスモジュールなどのコアインフラを優先したため、2025年のベンダーリスク管理市場収益の71.30%を占めました。ソリューションのベンダーリスク管理市場規模は着実に拡大する見込みですが、組織はアナリストの作業負荷を削減するためにAI支援の文書解析と自動化された証拠収集を求めています。実装、アドバイザリー、マネージドオペレーションにわたるサービスは、バイヤーが広範な規制をナビゲートしリスクデータストリームを統合するための専門知識を求める中、CAGR 14.12%で勢いを増しています。

サービスの採用は、社内チームがリソースギャップに直面しているヘルスケアと製造業で最も強くなっています。アドバイザリーパートナーは企業サステナビリティ報告指令、デジタル運用レジリエンス法、および業界固有の規範に対する管理マッピングを支援し、マネージドサービスプロバイダーは継続的なベンダー監視を提供しています。このシフトは、人材不足と高まる取締役会の期待が、組織をソフトウェアと専門家サポートを組み合わせたハイブリッド提供モデルへと向かわせていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:クラウドの加速が実装モデルを再形成

クラウド提供は2025年のベンダーリスク管理市場の64.40%を占めました。迅速な展開、弾力的なスケーリング、およびブラウザアクセスの恩恵を受け、クラウドプラットフォームのベンダーリスク管理市場シェアは、多国籍企業がグローバルチームにサービスを提供する単一スタックにツールを統合するにつれてさらに上昇する見込みです。データ主権の義務が完全な移行を制限する場合にはハイブリッドアプローチが継続しますが、高度に規制された銀行や保険会社でさえ、低リスクのデータ処理と分析にクラウドを使用するようになっています。

オンプレミスのインストールは、防衛、公共部門、および重要インフラのクライアントにとって引き続き重要です。しかし、クラウドプラットフォームベンダーは、専用ホスティングゾーン、暗号化キー管理、および監査対応ロギングを通じて懸念に対処しています。共有責任フレームワークへの信頼の高まりと改善された契約条件が障壁を低減し、組織が重要なワークフローを安全なクラウド環境に段階的に移行できるようにしています。

組織規模別:大企業がリードしながら中小企業が追いつく

大企業は、複数の管轄区域にわたって数千のサプライヤーを監督するため、2025年の支出の69.20%を占めました。主要金融機関の3分の1は現在1,000社以上のベンダーを管理しており、スケーラブルなワークフローと調達・セキュリティプラットフォームとの広範な統合が必要です。これらのバイヤーはエンタープライズグレードの設定可能性、広範なAPIライブラリ、およびロールベースの分析を求めています。

中小企業は、取締役がサードパーティの失敗が収益とブランド価値を脅かす可能性があることを認識するにつれて、CAGR 13.62%で支出を拡大すると予測されています。サイバーセキュリティ・インフラセキュリティ庁の中小企業向けベンダーリスクテンプレートは、企業が適切な質問をし、リマインダーを自動化するのに役立つ軽量な出発点を提供しています。サプライヤーは、小規模チームの予算とスキルの現実に合った既製の管理ライブラリ、ガイド付きアンケート、および手頃な継続スキャン層をパッケージ化しています。

業界垂直別:BFSIがリーダーシップを維持しながらヘルスケアが加速

BFSIセクターは、厳格なアウトソーシング監視とサービス中断の財務的影響により、2025年収益の27.60%を占めました。欧州中央銀行のレビューでは、複数の銀行でコンプライアンス違反のベンダー契約が発見され、即時の是正プログラムが促されました。機関は調達ワークフローにベンダーリスク分析を組み込み、エクスポージャー評価を自己資本比率計算と回復計画に整合させています。

ヘルスケアは、ビジネスアソシエイトに関連するランサムウェアと患者データ侵害が急増するにつれて、CAGR 14.88%で上昇する見込みです。プロバイダーは現在、サプライヤーにHIPAAセーフガード、セキュアコーディング慣行、およびサイバー保険の証拠を要求しています。業界コンソーシアムは、病院が評価成果物を共有して重複した作業を削減できるベンダーリスク交換をパイロット運用しています。テレコム、製造業、および政府セグメントも、サステナビリティ義務と地政学的なサプライチェーン精査に駆られて投資を深めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

リスクドメイン別:オペレーショナルリスクが優位を維持しながらESGが急増

オペレーショナルリスクは2025年に34.70%のシェアを維持し、途切れないサービス提供に対する普遍的なニーズを反映しています。ダウンタイムペナルティと収益損失が、組織にサプライヤーのレジリエンス、キャパシティプランニング、およびインシデント履歴を精査させています。リアルタイムの主要業績評価指標とシナリオダッシュボードが積極的なエスカレーションをサポートしています。

ESGリスクは、投資家と規制当局がサステナビリティパフォーマンスを企業価値に結びつける中、CAGR 17.35%で最も急速に上昇しています。企業サステナビリティ報告指令、企業サステナビリティデューデリジェンス指令、および類似の規則は、階層全体にわたる労働慣行、炭素排出量、および腐敗防止管理の詳細なマッピングを必要とします。プラットフォームは現在、サプライヤー報告指標、衛星画像、および内部告発者フィードを取り込んでESGポジチャーをスコアリングしています。サイバーセキュリティ、コンプライアンス、および財務健全性ドメインは引き続き重要ですが、カテゴリ全体の統合ビューがよりバランスの取れた調達決定を可能にします。

地域分析

北米は2025年収益の34.60%を生み出し、厳格なプライバシー法の執行と成熟した金融・ヘルスケアエコシステムに支えられています。SECの改正規制S-Pは、金融サービス会社にベンダー監視とインシデントワークフローを文書化することを義務付け、技術のアップグレードを促しています。ヘルスケアプロバイダーは、ビジネスアソシエイトを通じた侵害が287%急増していることに対処するため、継続的なスキャニングと契約管理への配分を増やしています。

アジア太平洋地域はCAGR 13.86%で最も急成長している地域です。急速なクラウド導入、新しいデータ保護法令、およびシンガポールやインドなどの市場での執行強化が、企業にサプライヤー監視の正式化を促しています。地域のセキュリティ支出は2027年までに520億USDに達すると予測されており、多国籍企業はしばしばアジア太平洋地域の子会社でグローバル標準を調和させるための統合ベンダーリスク管理プログラムをパイロット運用しています。

欧州の軌跡は企業サステナビリティ報告指令と2025年のデジタル運用レジリエンス法の導入によって形成されています。大企業は拡張されたサプライチェーン全体にわたる環境および人権への影響をマッピングしなければならず、銀行は新しいレジリエンス規則の下で重要なサービス契約を更新することが求められています。GDPRの下でのデータ転送制約と近く施行されるAIガバナンス法がコンプライアンスの基準をさらに引き上げ、集中型リポジトリ、自動化された証拠ワークフロー、および監査可能な意思決定証跡への需要を高めています。

競合環境

ベンダーリスク管理市場は、エンタープライズソフトウェアの大手企業、専門リスクテックスペシャリスト、およびベンチャー支援のイノベーターが混在しています。主要プラットフォームは、継続的な評価フィード、契約ライフサイクル管理、およびポリシーマッピングを設定可能なワークスペースに統合しています。MetricStreamの2025年のGlencoreとのパートナーシップは、採掘固有のESG指標とグローバル監査ワークフローを組み合わせた業界調整コンテンツへの需要を示しています。ServiceNow、Coupa、およびSAPは、調達とITサービスのルーツを拡張して、既存のユーザーインターフェースにベンダーリスクダッシュボードを組み込み、変更管理の摩擦を低減しています。

AIネイティブの参入者は、文書抽出、管理マッピング、および予測スコアリングを自動化し、拡大する人材ギャップの中でアナリストの作業負荷を軽減しています。一部のプロバイダーは、重複した証明を排除しデータの整合性を証明するためにブロックチェーンで保護された評価台帳を実験しています。一方、マネージドサービスのスペシャリストは、社内の帯域幅が不足しているミッドマーケットバイヤーをターゲットにし、テクノロジー、アナリストの専門知識、およびコンプライアンスレポートをサブスクリプションパッケージにバンドルしています。競争の激化がモジュールのアンバンドリング、価値ベースの価格設定、およびAPIと標準データモデルを通じた開放性の向上を促しています。

ベンダーリスク管理業界リーダー

RSA Security LLC

Genpact Limited

Lockpath (NAVEX)

MetricStream Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Venminder社は、フィンテック侵害の41.8%がサードパーティに起因し、セクターにおける人員セキュリティのギャップを浮き彫りにしていると報告しました。

- 2025年4月:MetricStreamはGlencoreとパートナーシップを締結し、採掘業務全体のリスク・監査・コンプライアンスプログラムを強化しました。

- 2025年3月:TrustCloudは、証拠レビューとスコアリングを合理化するためにAI駆動のサードパーティリスク評価機能を展開しました。

- 2025年1月:Cesinetは、ヘルスケアベンダーエコシステムに特化した継続的モニタリングおよび管理検証モジュールを立ち上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ベンダーリスク管理(VRM)市場を、オンボーディングからオフボーディングまでの完全なエンゲージメントライフサイクルにわたって、サードパーティベンダーに起因するオペレーショナル・サイバー・財務・コンプライアンス・ESGの脅威を特定・評価・モニタリング・軽減するすべてのソフトウェアプラットフォームおよびプロフェッショナルサービスとして扱っています。

スコープの除外:サードパーティモジュールなしに内部ガバナンス・リスク・コンプライアンス(GRC)活動のみを目的として構築されたポイントソリューションはこの市場の外に置かれています。

セグメンテーションの概要

- タイプ別

- ソリューション

- ベンダー情報管理

- 品質保証管理

- 財務管理

- コンプライアンス管理

- 監査管理

- 契約管理およびその他

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開タイプ別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- 業界垂直別

- 銀行・金融サービス・保険(BFSI)

- ITおよびテレコム

- 製造業

- 政府

- ヘルスケア

- その他(エネルギー・ユーティリティ、小売・消費財)

- リスクドメイン別

- サイバーセキュリティリスク

- 財務リスク

- オペレーショナルリスク

- コンプライアンスリスク

- ESG・サステナビリティリスク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋地域のCISO、調達責任者、および主要な監査コンサルタントと対話しました。インタビューにより、企業あたりの平均サードパーティ数、SaaS VRMスイートの実際の価格、および継続的なESGスクリーニングへの新興需要が明確になり、モデルの前提を調整し情報ギャップを埋めることができました。

デスクリサーチ

米国通貨監督庁および欧州銀行監督機構のサードパーティ監視に関するガイダンス、SECのサイバーインシデント開示、米国国立標準技術研究所の脆弱性フィード、および全米製造業者協会が公表したサプライヤー数統計など、需要プールをマッピングする公開データセットから始めました。企業の年次報告書、ベンダーの目論見書、および信頼できるメディア報道から支出ベンチマークを収集しました。収益の分割や出荷レベルの手がかりが乏しい場合は、Dow Jones FactivaおよびD&B Hooversの独自ツールがベンダー側の収益の方向性を提供しました。これらの例は参照した二次情報源のより広いセットを単に示しているに過ぎません。

Questelを通じてアクセスした業界団体のホワイトペーパー、特許出願、およびVolzaの通関データの最終確認により、数値を確定する前に技術採用率と地域貿易フローを検証しました。

上記のリストは網羅的ではなく、データ収集と明確化には他の多くの信頼できる情報源が参照されています。

市場規模と予測

トップダウンとボトムアップのブレンドが適用されました。トップダウンの再構築は、業界別のアクティブなベンダー関係の母集団とコンプライアンス監査支出から始まり、採用率、平均シート数、およびサブスクリプション料金に結びつけられます。サプライヤーのロールアップとチャネルチェックが選択的なボトムアップ検証として機能しました。企業あたりの重要なベンダー数、規制当局が義務付けた評価の頻度、デューデリジェンスサイクルあたりの平均コスト、インシデント主導の予算急増、およびクラウド移行シェアなどの主要変数が収益曲線を駆動します。予測は、GDP加重のサイバーインシデント頻度と規制通知の強化にベンダーあたりの支出を結びつける多変量回帰に依存し、低・基本・高シナリオを作成します。ベンダー収益が不完全なギャップは、専門家との通話中にクロスチェックされたサンプリングされた平均販売価格×ボリューム範囲で補完されました。

データ検証と更新サイクル

アウトプットは独立した指標に対する分散チェックを受け、その後チーム内での二段階のピアレビューが行われます。レポートは年次で更新され、重要なイベントによって中間更新がトリガーされます。リリース直前に、アナリストが最終的な妥当性確認を実施し、クライアントが最新の見解を受け取れるようにします。

Mordorのベンダーリスク管理ベースラインが信頼性を持つ理由

公表された推定値は、企業がスコープ、入力の深さ、および更新頻度において異なるため、定期的に乖離します。

主要なギャップ要因には、サービス収益がソフトウェアと一緒にカウントされているかどうか、ESGリスクカバレッジの深さ、通貨換算のタイミング、および価格圧縮のモデル化の積極性が含まれます。アナリストは保守的な採用パスと加速した採用パスのバランスを取ったベースケースを公表し、12ヶ月ごとに更新しています(多くの研究では行われていません)。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 134億7,000万USD(2025年) | ||

| 106億7,000万USD(2024年) | 地域コンサルタントA | マネージドサービスを除外し、18ヶ月前の為替レートを適用 |

| 115億USDの(2023年) | 業界誌B | サードパーティリスクをより広いGRC支出のサブセットとして扱い、重複を膨らませている |

| 79億9,000万USD(2023年) | グローバルコンサルタントC | 北米に限定されたベンダー数サンプルを使用し、グローバルに外挿している |

総合すると、この比較は、適切なスコープを選択し、インタビューを通じて価格を検証し、厳格な更新リズムに従うことで、当社のベースラインが意思決定者に利用可能な最もバランスが取れ透明性の高い見解を提供することを示しています。

レポートで回答された主要な質問

ベンダーリスク管理市場の現在の価値はいくらですか?

市場は2026年に150億8,000万USDと評価されており、2031年までに264億4,000万USDに達すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、急速なデジタル化と進化する規制圧力により、13.86%という最高の予測CAGRを記録しています。

なぜクラウド展開がベンダーリスク管理に好まれるのですか?

クラウドモデルは迅速な実装、弾力的なスケーラビリティ、およびシームレスなアップデートを提供し、2025年に64.40%の組織が採用し、CAGR 14.58%で使用量が増加しています。

ベンダーリスク監視に最も多く支出している業界垂直はどこですか?

銀行・金融サービス・保険が2025年収益の27.60%でトップとなり、厳格なアウトソーシング規則と高いサイバーエクスポージャーを反映しています。

ESGに焦点を当てたベンダー評価の増加を促進しているものは何ですか?

EU企業サステナビリティ報告指令はバリューチェーン全体にわたる広範な開示を要求し、企業がESG指標をサプライヤー選定とモニタリングに統合することを促し、ESGリスクドメインをCAGR 17.35%で推進しています。

AI機能はベンダーリスクプログラムをどのように改善しますか?

AIは文書レビューを自動化し、異常を検出し、継続的なモニタリングを提供することで、専門アナリストの不足にもかかわらず企業が監視をスケールアップできるようにします。

最終更新日: