データガバナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

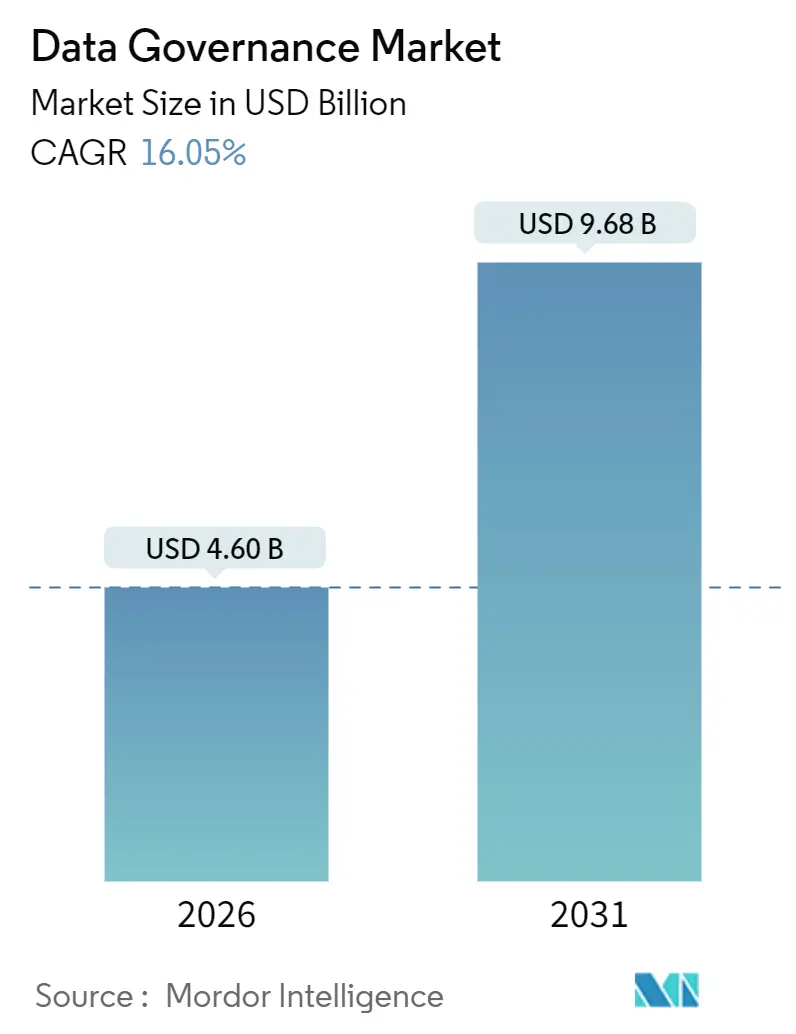

| 市場規模 (2026) | 4.60 十億米ドル |

| 市場規模 (2031) | 9.68 十億米ドル |

| 成長率 (2026 - 2031) | 16.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータガバナンス市場分析

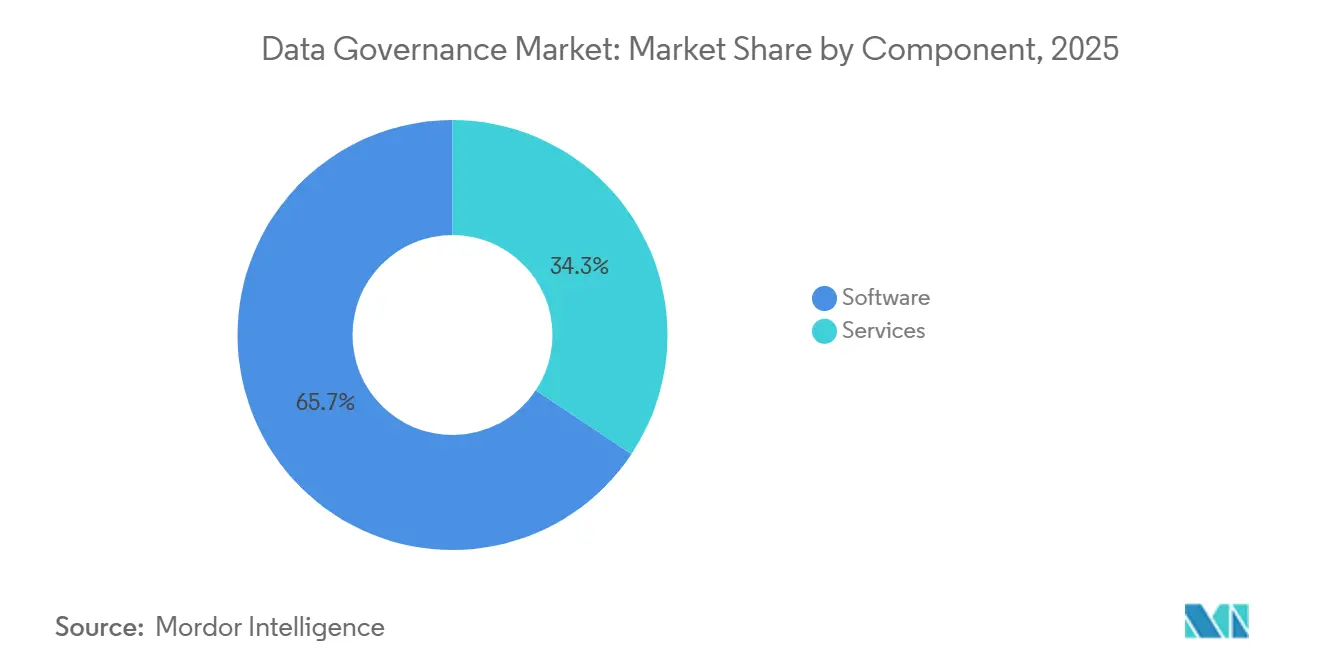

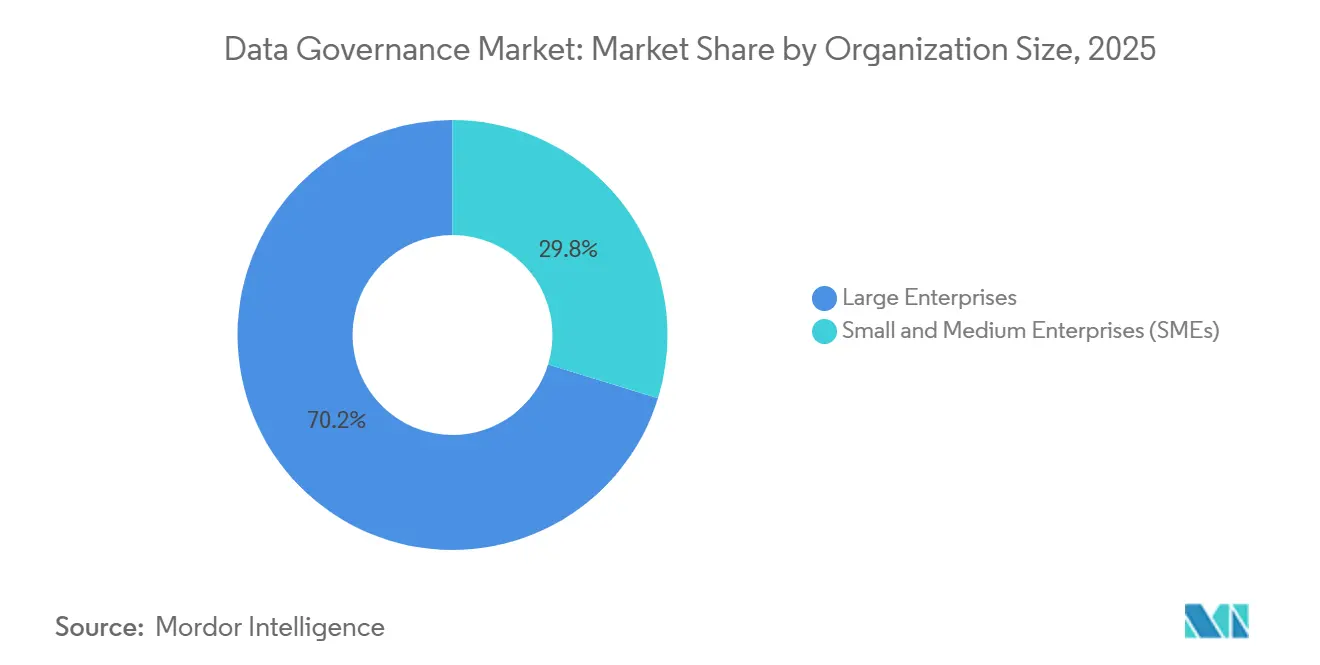

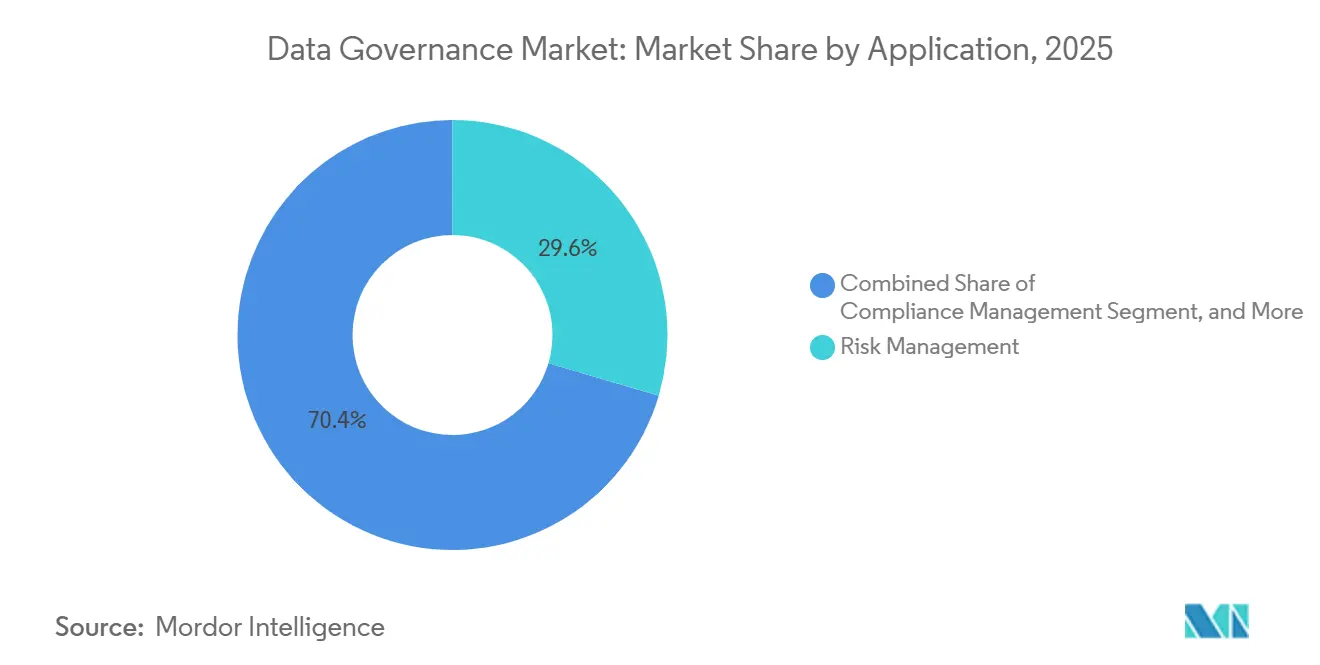

データガバナンス市場規模は2026年に40億6,000万米ドルに達し、予測期間を通じて堅調な16.05%のCAGRで2031年までに96億8,000万米ドルに達する見込みです。規制当局がAIに対する説明可能なデータ系譜を要求し、リアルタイム決済レールがバッチ照合ウィンドウを圧縮し、ソブリンクラウドの義務が国内カタログの複製を強制するにつれ、企業データの戦略的管理がコンプライアンス中心の姿勢に取って代わりつつあります。ソフトウェアは2025年に65.66%の収益シェアで引き続き優位を占めましたが、データセキュリティおよびプライバシーガバナンスツールは19.62%のCAGRで最も急速に拡大しています。クラウド展開はすでにインストール全体の72.44%を占め、17.42%のCAGRで成長しています。これはハイパースケーラーが系譜および品質管理を管理パイプラインに直接組み込んでいるためです。大企業は2025年の支出の70.24%を生み出しましたが、モジュール型SaaS価格設定が7桁の予算を持たない企業の参入障壁を下げているため、中小企業は18.76%のCAGRで加速しています。

レポートの主要なポイント

- コンポーネント別では、ソフトウェアが2025年の収益の65.66%をリードし、データセキュリティおよびプライバシーガバナンスツールは2031年まで19.62%のCAGRで拡大する見込みです。

- 展開別では、クラウドが2025年のデータガバナンス市場規模の72.44%のシェアを占め、2031年まで17.42%のCAGRで前進する態勢にあります。

- 組織規模別では、大企業が2025年の支出の70.24%を占めましたが、中小企業は同期間に18.76%のCAGRで成長すると予測されています。

- ビジネス機能別では、ITおよびオペレーションが2025年の収益の34.56%を占め、法務およびコンプライアンスは2031年まで16.38%のCAGRで拡大すると予測されています。

- アプリケーション別では、リスク管理が2025年のデータガバナンス市場シェアの29.56%を占め、データ品質管理は2031年まで17.58%のCAGRで推移しています。

- エンドユーザー産業別では、BFSIが2025年の支出の25.38%でリードし、製造業は2031年まで18.96%のCAGRで最も速い勢いを示しています。

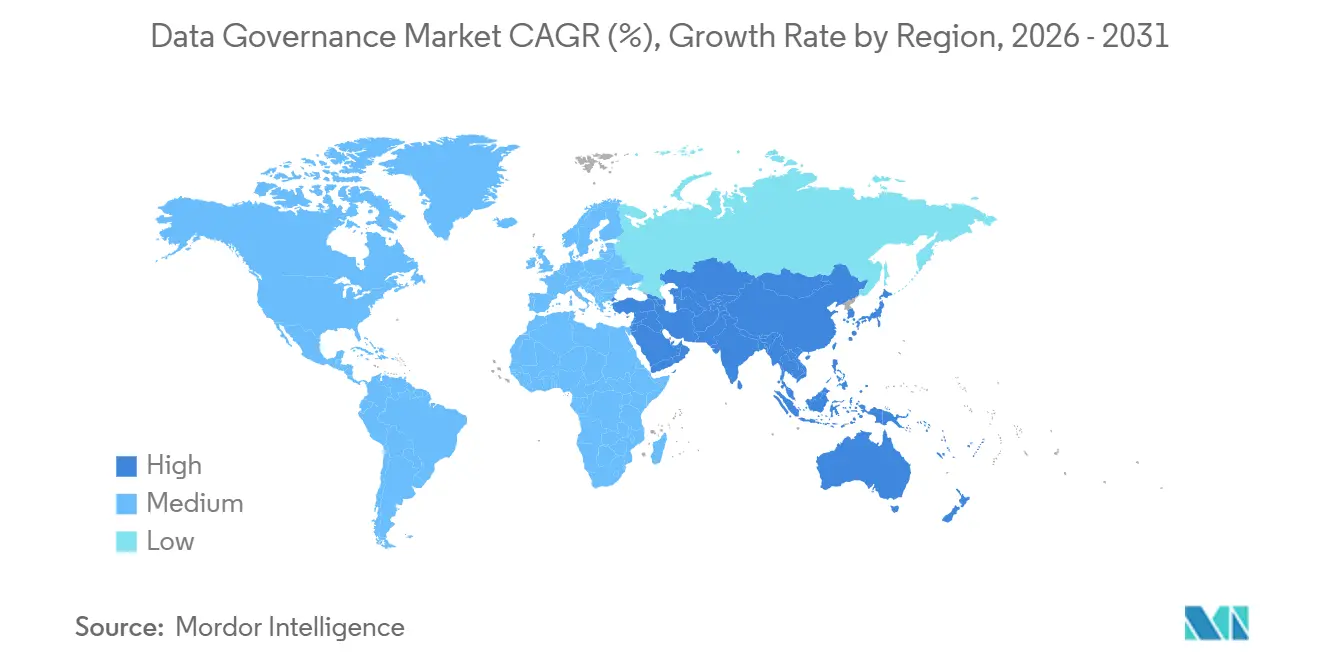

- 地域別では、北米が2025年に42.64%のシェアで最大の地域であり続け、アジア太平洋は2031年に向けて18.22%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデータガバナンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 説明可能なデータ系譜を要求するEU AI法およびグローバルAI規制 | +3.2% | グローバル(EU27での早期施行およびイギリス、カナダへの波及を含む) | 中期(2〜4年) |

| 北米BFSIにおけるサブミリ秒データ整合性を強制するFedNowおよびリアルタイム決済レール | +2.8% | 北米(ブラジル(PIX)およびインド(UPI)での並行イニシアチブを含む) | 短期(2年以内) |

| 国内データカタログ投資を加速させるアジア太平洋のソブリンクラウド義務 | +3.5% | APACコア(インド、インドネシア、ベトナム)、中東およびアフリカへの波及 | 中期(2〜4年) |

| 製品マスターデータ品質支出を高めるリテールメディアの収益化 | +2.1% | グローバル(北米および西ヨーロッパに集中) | 短期(2年以内) |

| 製造業4.0のエッジアナリティクスがニアエッジメタデータフェデレーションを要求 | +2.4% | グローバル(ドイツ、中国、米国、日本の製造拠点を含む) | 長期(4年以上) |

| 自動メタデータ発見支出を高める生成AIガバナンスのユースケース | +3.0% | グローバル(北米およびアジア太平洋のテクノロジー企業が主導) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

説明可能なデータ系譜を要求するEU AI法およびグローバルAI規制

EU AI法は2024年8月に施行され、高リスクシステムを分類し、展開者にデータの出所、バイアス軽減ステップ、および再トレーニングのトリガーを文書化するエンドツーエンドの系譜の維持を義務付けています。多国籍企業は現在、SQL、Python、およびETLワークフローを解析して管轄区域をまたいだ監査対応を行う自動系譜プラットフォームを標準化しており、このトレンドはすでにカナダの人工知能およびデータ法によって反映されています。[1]カナダ政府、「人工知能およびデータ法」、canada.ca アルゴリズムモデルがAI法の義務と厳格なGDPR義務を絡み合わせているため、金融機関はリスクが高まっています。グローバル売上高の6%に達するペナルティにより、ガバナンスはITの懸念事項から取締役会レベルのリスクへと格上げされ、データガバナンス市場におけるカタログおよび系譜プロジェクトの予算承認を迅速に解放しています。

北米BFSIにおけるサブミリ秒データ整合性を強制するFedNowおよびリアルタイム決済レール

2025年に臨界質量に達したFedNowは10秒以内に決済を処理し、照合サイクルを圧縮してトランザクションエッジでのリアルタイムデータ品質チェックを要求しています。銀行はKafkaトピックまたはFlinkステートストアをミリ秒単位で検証するストリーミングツールを優先して、夜間プロファイリングジョブを廃止しました。ブラジルのPIXシステムおよびインドのUPIにおける同様のダイナミクスは、インスタント決済へのグローバルな移行を強調しており、単一のデータ品質の失敗がガバナンスツールのコストをはるかに上回る数百万件の誤った拒否または重複投稿に連鎖する可能性があります。

国内データカタログ投資を加速させるアジア太平洋のソブリンクラウド義務

インドのデジタル個人データ保護法は国境を越えた転送を制限し、企業がグローバルメタデータを同期しながら国内の境界内でカタログを運用することを義務付けています。[2]電子情報技術省、「デジタル個人データ保護法、2023年」、meity.gov.in インドネシアおよびベトナムも同様のローカライゼーション法を制定し、ハイパースケーラーにソブリンリージョンの立ち上げを促し、企業にエアギャップガバナンススタックの実装を促しています。[3]Amazon Web Services、「AWSソブリンクラウド」、aws.amazon.com セクター規則が一般的なデータ保護法令に重なるため、金融サービス、ヘルスケア、および通信事業者が最も重い負担を負い、地域全体でカタログ支出が二桁の伸びを示しています。

自動メタデータ発見支出を高める生成AIガバナンスのユースケース

大規模言語モデルはテラバイト規模の非構造化ファイルを取り込むため、手動タグ付けは実行不可能です。組織は現在、モデルトレーニング前に機密文書にフラグを立てるためにNLPを適用する発見エンジンを展開しています。Microsoft PurviewおよびAWS MacieはAI固有の分類器を追加しましたが、二桁の偽陽性率により人間によるレビューが必要です。需要は、生成モデルが禁輸コンテンツを除外しなければならない投資メモを作成する金融において最も強く、自動発見を監査対応の透明性のための不可欠なコントロールに変えています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア1銀行における企業規模のデータ系譜ツールの高い総所有コスト | -1.8% | グローバル(北米およびヨーロッパに集中) | 短期(2年以内) |

| 認定データスチュワードおよびDCAM実践者の人材不足 | -1.5% | グローバル(北米および西ヨーロッパで深刻) | 中期(2〜4年) |

| 防衛機関におけるリアルタイムガバナンスを制限するレガシーメインフレームの相互運用性の問題 | -0.9% | 国内(米国、イギリス、フランスでの早期課題を含む) | 長期(4年以上) |

| マルチクラウド環境でメタデータサイロを生み出す限られたカタログ間相互運用性 | -1.2% | グローバル(AWS、Azure、Google Cloudのハイブリッド展開を持つ企業に影響) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア1銀行における企業規模のデータ系譜ツールの高い総所有コスト

ソフトウェアライセンス、プロフェッショナルサービス、およびカスタムコネクタを組み合わせると、フルスタックのガバナンスプログラムは初年度に1,000万米ドルを超える可能性があり、継続的な支出は年間約500万米ドルです。したがって、予算承認はデジタルバンキングなどの収益創出の優先事項と競合します。中堅銀行はさらに苦労しており、複雑な系譜エンジンを設定するITスタッフが不足しているため、データ資産あたりの実効コストがさらに膨らみ、回収期間が長引きます。

認定データスチュワードおよびDCAM実践者の人材不足

世界中でCDMPまたは同等の資格を持つ専門家は10,000人未満であり、北米の中央値給与は120,000米ドルを超え、離職率は20%を超えています。スチュワードはドメインとコンプライアンスの知識を融合させる必要があるため、規制産業が最も苦しんでいます。大学はカリキュラムの更新を始めたばかりであるため、企業はAI支援分類ツールを採用して負荷を軽減していますが、それらのツールは依然として人間による検証を必要とし、中期的には人材不足が解消されないままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが優位を占めるがセキュリティツールが急増

ソフトウェアは、企業がモノリシックスイートよりもベストオブブリードのカタログ、系譜、およびマスターデータプラットフォームを好んだため、2025年の収益の65.66%を生み出しました。データセキュリティおよびプライバシーガバナンスのサブセグメントは、EU AI法の透明性要件およびソブリンクラウドの義務に後押しされ、19.62%のCAGRで成長すると予測されています。サービスは34.34%を占め、オンプレミス資産がクラウドアーキテクチャに移行するにつれてプロフェッショナルエンゲージメントが拡大しています。ベンダーはガバナンスと可観測性を重複させ、系譜アラートをDevOpsダッシュボードに組み込んでいますが、純粋なプレイプロバイダーは依然として最も深いカタログ機能を保持しています。

需要パターンは、ガバナンスがサイバーポスチャーと収束する様子を示しています。セキュリティ指向のプラットフォームは同意追跡と国境を越えた転送ログを自動化し、品質およびプロファイリングツールは機械学習パイプラインに拡張されています。プライバシーツールに起因するデータガバナンス市場規模は2031年までに倍増する見込みです。BFSIおよびヘルスケアのバイヤーがデータガバナンス市場における調達の前提条件としてサードパーティの認証を要求するため、成長はISO 27001認証トレンドからも恩恵を受けています。

展開別:クラウドがリードしハイブリッドアーキテクチャが台頭

クラウド展開は2025年に72.44%のシェアを占め、17.42%のCAGRで推移しています。AWS Glue Data Catalog、Microsoft Purview、Google Dataplexなどのハイパースケーラーサービスはパイプラインレベルで系譜を統合し、個別のカタログ展開を回避しています。デジタルネイティブの小売業者およびメディア企業は、運用上のオーバーヘッドを最小化するためにこれらのマネージドサービスを好みます。データがファイアウォールの内側に留まる必要がある防衛、政府、および高度に規制された銀行では、オンプレミスのインストールが引き続き関連性を持ち、ハイブリッドアーキテクチャが維持されています。

コストダイナミクスは複雑です。毎日数百万のクラウドオブジェクトをスキャンすると、月次カタログ料金が50,000米ドルを超える可能性があります。その結果、一部の企業は、特にGDPRの転送影響評価が標準的なハイパースケーラー契約を複雑にする場合に、ガバナンスワークロードをセルフホストのKubernetesクラスターに戻しています。予測期間中、クラウドのフットプリントは引き続き拡大しますが、ハイブリッド資産全体でデータを追跡するツールの柔軟性がベンダー選択を左右します。

組織規模別:中小企業がモジュール型SaaSを採用

大企業は、広大なデータ資産と専任のデータオフィスチームのおかげで、2025年の収益の70.24%を占めました。大企業は100万米ドルを超える予算で複数年のプログラムを実行し、クロスクラウドの系譜とロールベースのアクセス制御を必要とします。ベンダーが機能をユーザーごとのSaaSモジュールにアンバンドルし、6桁の初期ライセンスを排除しているため、中小企業は18.76%のCAGRで成長しています。

HIPAAタクソノミーが事前に入力されたヘルスケアカタログや、製品マスターデータをすぐにマッピングする小売テンプレートなど、業種固有のバンドルが登場しています。自動分類が社内スチュワードの必要性を減らすにつれ、中小企業のデータガバナンス市場シェアは上昇するでしょう。一方、大企業は、ビジネスユニットがローカルカタログを管理しながらメタデータを中央で同期するフェデレーテッドガバナンスを実験しており、カタログ間APIへの需要が高まっています。

ビジネス機能別:法務およびコンプライアンスが加速

ITおよびオペレーションは、インフラ予算の所有権を反映して2025年に34.56%のシェアを維持しました。しかし、インドのデジタル個人データ保護法およびEU AI法が文書化の義務を社内弁護士に課したため、法務およびコンプライアンスは16.38%のCAGRで前進しています。財務およびリスクチームは、バーゼルIIIおよびソルベンシーIIの報告のために引き続き主要なユーザーです。

マーケティング部門は、顧客の同意とリテールメディアのデータ品質を管理するためにカタログへの依存度を高めており、人事部門は労働法の下で多様性分析を追跡するためにガバナンスを統合しています。ガバナンスをコンプライアンスイネーブラーとして売り込むベンダーは、生産性を強調するベンダーよりも迅速に資金を獲得します。これは、ペナルティが定量化可能である一方、効率向上は収益化が難しいためです。

アプリケーション別:データ品質管理が勢いを増す

リスク管理は、BFSIにおける厳格な規制報告により2025年に29.56%のシェアでリードしました。データ品質管理は、重複した製品エントリや古い在庫フィードを許容できないリテールメディアネットワークに牽引され、最速の17.58%のCAGRを記録しています。コンプライアンス管理もGDPRおよびCCPAワークフローを自動化し、相当な需要を誇っています。

インシデント管理は依然としてニッチですが、侵害調査には価値があります。非構造化テキスト、画像、およびIoTストリームがリレーショナルプロファイリングを超えた異常検知を必要とするAIモデルに流入するにつれ、データ品質に関連するデータガバナンス市場規模は膨らむでしょう。可観測性プラットフォームとの収束により、不良レコードの自動隔離が可能になり、検出から修復までのループを数日ではなく数分で閉じることができます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:製造業がエッジアナリティクスで急増

BFSIは、銀行および保険会社がリスクおよび規制監査のために系譜を文書化したため、2025年に最高の25.38%のシェアを維持しました。しかし、製造業はインダストリー4.0プログラムがセンサーストリームをERPデータとほぼリアルタイムで照合する必要があるため、18.96%のCAGRで拡大しています。ITおよびテレコム、ヘルスケア、および小売業はそれぞれ、5G不正検知、臨床試験の整合性、およびオムニチャネルパーソナライゼーションなどのセクター固有のニーズのためにガバナンスを展開しています。

離散型製造業では、リコール責任がプロセス産業よりもガバナンス支出を押し上げています。ISO 9001およびIATF 16949のトレーサビリティ要件は、人間の介入なしにショップフロアデータを取得できる自動系譜の購入を強化しています。工場がMESおよびPLMシステムを近代化するにつれ、データカタログの統合は不可欠な付随プロジェクトになります。

地域分析

北米は2025年に42.64%のシェアを保持し、FedNowの採用、主要なクラウドハイパースケーラー、およびカナダの新連邦法と収束するAI規制に支えられています。インスタント決済と生成AIがガバナンスの緊急性を高めるにつれ、約13%の過去のCAGRは上昇しています。メキシコは、ニアショアリングが米国のサプライチェーン透明性フレームワークを拡張するにつれて、段階的な上昇余地を加えています。

アジア太平洋は18.22%のCAGRで最も急成長している地域です。インド、インドネシア、およびベトナムのソブリンクラウドの義務が国内カタログを義務付け、中国の個人情報保護法がアリババおよびテンセントのクラウドに組み込まれた系譜ツールへの国内需要を牽引しています。日本および韓国はデジタル製造とオープンバンキングを支援するために着実に投資しており、成熟したオーストラリア市場はより緩やかに拡大しています。

ヨーロッパはGDPRおよびEU AI法により引き続き投資しています。北欧政府はマネージドガバナンスサービスを優先するクラウドファーストの戦略を採用していますが、南欧および東欧は予算の制約により遅れています。中東・アフリカおよび南米は依然として小規模な市場ですが、UAE、ブラジル、および南アフリカのソブリン投資ファンドおよびプライバシー法令がコンプライアンス主導の展開を触媒しています。

競合環境

競合環境

市場は適度に分散しています。ハイパースケーラーはシングルクラウド採用者に訴求するプラットフォームサービスにガバナンスをバンドルし、Collibra、Informatica、Alationなどの中立的なベンダーはクロスクラウドオーケストレーション層として自社を位置付けています。Monte CarloやAtaccamaなどの新規参入者はデータ可観測性ワークフローに系譜を組み込み、分野を広げています。

リアルタイムストリーミングアーキテクチャの系譜および非構造化レイクの自動化においてホワイトスペースの機会が残っています。VaroniとOneTrustなどのカタログとセキュリティプロバイダー間のパートナーシップは、発見とアクセスガバナンスを組み合わせています。ベンダーは生成AI機能、自然言語検索、およびブロックチェーンに裏付けられた監査証跡によって差別化していますが、これらの機能はエッジケースを検証するために依然として人間の監視を必要とします。

価格設定と実装の複雑さにより総所有コストは高いままですが、モジュール型SaaSと業種別テンプレートが中小企業の参入障壁を下げています。ベンダーのロードマップは現在、加速する規制の中で関連性を維持するためにソブリンクラウド対応とAI駆動の分類器を強調しています。

データガバナンス産業リーダー

Collibra NV

TIBCO Software Inc.

Alation Inc.

Microsoft Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:MicrosoftはAzure OpenAIサービス向けPurviewデータガバナンスの一般提供を発表し、生成AIトレーニングデータセットの自動系譜を可能にしました。

- 2025年12月:CollibraはOctopaiの買収を完了し、レガシーETLおよびメインフレームシステム全体の自動発見を強化しました。

- 2025年11月:AWSはGlue Data Catalogフェデレーションを立ち上げ、AWS、Azure、およびGoogleの資産全体で統合メタデータクエリを可能にしました。

- 2025年10月:Informaticaはソブリンクラウド展開向けのAI駆動メタデータ発見に焦点を当てたバンガロールエンジニアリングハブの拡張に1億5,000万米ドルを投じることを約束しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、データガバナンス市場を、オンプレミスおよびクラウド環境全体にわたる企業データ資産に対して、ポリシーの設定、メタデータの管理、リネージの追跡、品質の監視、およびプライバシーの適用を行うすべてのソフトウェアおよび関連サービスと定義する。焦点は、大規模および中規模組織が規制上の要件を満たし、信頼性の高いデータをビジネス価値へと転換するのを支援するプラットフォームおよびプロフェッショナルサービスに置かれている。

スコープの除外対象には、スタンドアロンのデータ品質ユーティリティ、ガバナンスモジュールを含まない形で販売されているマスターデータ管理スイート、およびこの境界外に位置する汎用AIガバナンスツールが含まれる。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- データ品質およびプロファイリングツール

- メタデータ管理およびデータカタログ

- マスターデータ管理

- データ系譜および影響分析

- データセキュリティおよびプライバシーガバナンス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソフトウェア

- 展開別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業(SME)

- ビジネス機能別

- ITおよびオペレーション

- 法務およびコンプライアンス

- 財務およびリスク

- マーケティングおよびセールス

- 人事

- その他のビジネス機能

- アプリケーション別

- コンプライアンス管理

- リスク管理

- 監査管理

- インシデント管理

- データ品質管理

- その他のアプリケーション

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- 小売および電子商取引

- 政府および防衛

- 製造業

- エネルギーおよびユーティリティ

- メディアおよびエンターテインメント

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- チリ

- メキシコ

- その他の南米

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- スウェーデン

- ノルウェー

- フィンランド

- デンマーク

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- トルコ

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のチーフデータオフィサー、ならびに地域のコンプライアンスコンサルタントおよびオープンソースツールのメンテナーにインタビューを実施し、収益プールの検証、ユーザー浸透率の更新、およびデスクワーク中に指摘された価格変動のセンスチェックを行った。これらの対話により、シャドーIT支出および規制の厳しい業種における段階的展開に関するギャップが補完された。

デスクリサーチ

EU委員会、米国連邦取引委員会(FTC)、インドのDPDP所管省庁などの当局が公表している統計データのマッピングから着手し、ガバナンス支出を促進する規制上の罰則および執行動向を定量化した。EDM CouncilおよびCloud Security Allianceを含む業界団体は採用ベンチマークを提供しており、企業の10-K報告書はコンプライアンスツールに割り当てられた予算シェアを明らかにしている。Dow Jones FactivaおよびQuestelのニュースおよび特許フィードは、ベンダーの製品ローンチおよびIPクラスターを追跡し、新興需要ポケットの規模を把握するために活用した。Volzaから抽出した企業申告書、投資家向け資料、および調達データは、平均販売価格(ASP)カーブを固定する単価の指標を提供した。このリストは例示的なものであり、データ収集、検証、および明確化には他にも多くの情報源が活用されている。

IEEEのBig Dataシリーズなどの査読済みジャーナルおよび学会論文への2回の定期的な精査により、対象技術領域の確認と、クラウド移行およびAIイニシアティブに関連する支出ドライバーの特定を行い、それらの知見をモデルに反映させた。

市場規模の算定と予測

トップダウンアプローチでは、グローバルエンタープライズITセキュリティおよび管理支出を起点とし、規制厳格度指数、データセンターのフットプリント、およびクラウド浸透率に基づいてガバナンスに充当されるシェアを絞り込む。主要ベンダーのサプライヤー集計とサンプリングされたASPにアクティブライセンス数を乗じることでボトムアップの相互検証を行い、3パーセントポイントを超える乖離が生じた場合はモデルの再調整を実施する。主要変数には、重大なデータ侵害に対する罰則の年間件数、企業あたりの平均保存テラバイト数、パブリッククラウドへ移行したワークロードの割合、本番稼働中のAIプロジェクト数、およびエンタープライズガバナンススイートの中央値価格が含まれる。EU AI Actなどの重要な政策変更に対するシナリオ分析と組み合わせた多変量回帰により将来予測を行い、線形的な支出ドライバーと段階的な変化の両方を捉える。

データ検証と更新サイクル

アウトプットは、第三者の出荷ログおよび監査済みベンダー収益に対する内部ピアレビューおよび異常値チェックを経る。四半期報告書または主要な立法イベントが事前設定の閾値を超える乖離を示した場合は中間更新を発行し、それ以外の場合は年次でレポートを更新し、最終納品前にアナリストがすべてのテーブルを再確認する。

MordorのデータガバナンスベースラインがなぜSuperiorな信頼性を獲得しているか

公表されている推計値がしばしば乖離するのは、各社がツールカテゴリーの分類を異なる形で行い、様々なASP前提を適用し、または異なる日付で為替レートを固定しているためである。

主要なギャップ要因には、他社で採用されているコンポーネントミックスの狭さ、積極的な価格引き上げ、または更新頻度の低さが含まれる。一方、Mordorのモデルはスコープをガバナンス中心のプラットフォームに限定し、観測されたASPと契約加重割引を組み合わせ、改訂のたびに為替レートを更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.91 B(2025年) | Mordor Intelligence | - |

| USD 3.35 B(2023年) | Global Consultancy A | プロフェッショナルサービスを除外し、2022年の為替レートを適用 |

| USD 4.75 B(2025年) | Regional Consultancy B | 隣接するデータ品質ツールを計上し、ベンダーの定価を使用 |

| USD 4.44 B(2024年) | Industry Journal C | 単一地域の調査から成長を予測し、グローバルに外挿 |

総じて、Mordor Intelligenceが採用する厳格なスコープ設定、タイムリーな更新、および二方向からの検証は、各数値を観測可能な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを意思決定者に提供する。

レポートで回答される主要な質問

2031年のデータガバナンス市場の予測値はいくらですか?

市場は2031年までに96億8,000万米ドルに達すると予測されており、2026年から2031年にかけて16.05%のCAGRを反映しています。

2031年まで最も急速に拡大しているコンポーネントはどれですか?

データセキュリティおよびプライバシーガバナンスソフトウェアは、企業がAI関連の透明性およびローカライゼーションの義務を満たすにつれ、19.62%のCAGRで成長しています。

アジア太平洋が最も急成長している地域である理由は何ですか?

インド、インドネシア、およびベトナムのソブリンクラウド法が国内カタログの展開を強制し、地域支出で18.22%のCAGRを牽引しています。

中小企業はどのようにガバナンスツールを採用していますか?

モジュール型SaaS価格設定と業種別テンプレートが初期コストを削減し、中小企業の支出を18.76%のCAGRで推進しています。

最も強い成長勢いを示すアプリケーションはどれですか?

データ品質管理は、リテールメディアおよびIoTのユースケースがよりクリーンなリアルタイムデータセットを要求するにつれ、17.58%のCAGRでリードしています。

大規模なガバナンスプログラムを妨げる主要な課題は何ですか?

ティア1銀行では初年度に1,000万米ドルを超えることが多い高い総所有コストが、規制圧力にもかかわらず採用を遅らせています。

最終更新日: