インテリアデザインソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.59 十億米ドル |

| 市場規模 (2031) | 12.86 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリアデザインソフトウェア市場分析

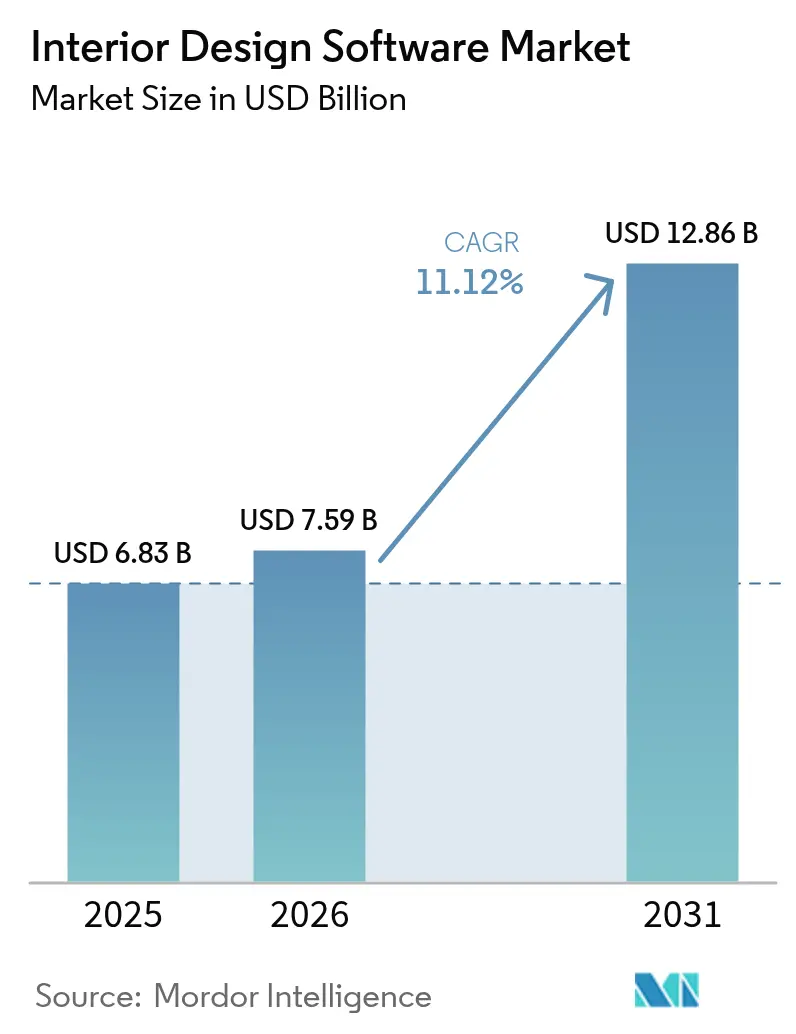

インテリアデザインソフトウェア市場規模は2025年に68億3,000万米ドルと評価され、2026年の75億9,000万米ドルから2031年には128億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は11.12%となっています。この勢いは、人工知能(AI)、クラウドコンピューティング、没入型ビジュアライゼーションの融合によって牽引されており、デザインバリューチェーン全体にわたるコンセプト開発、コラボレーション、クライアントエンゲージメントを再定義しています。コロナ禍後のリモートワーク規範が定着し、分散したチームをつなぐクラウドワークフローが強固になる一方、GPU レンダリングコストの低下により、フォトリアリスティックなビジュアライゼーションが民主化されています。インテリアデザインプラットフォームへのBIMワークフローの統合は、プロジェクト関係者がISO 19650準拠の情報管理を採用する中で、新たな競争優位性を生み出しています。インテリアデザインソフトウェア市場は、個別のポイントソリューションから、3Dモデリング、データリッチなBIMオブジェクト、リアルタイムコラボレーション、クラウドネイティブレンダリングを束ねた統合的なライフサイクル中心のエコシステムへと移行しています。

主要レポートポイント

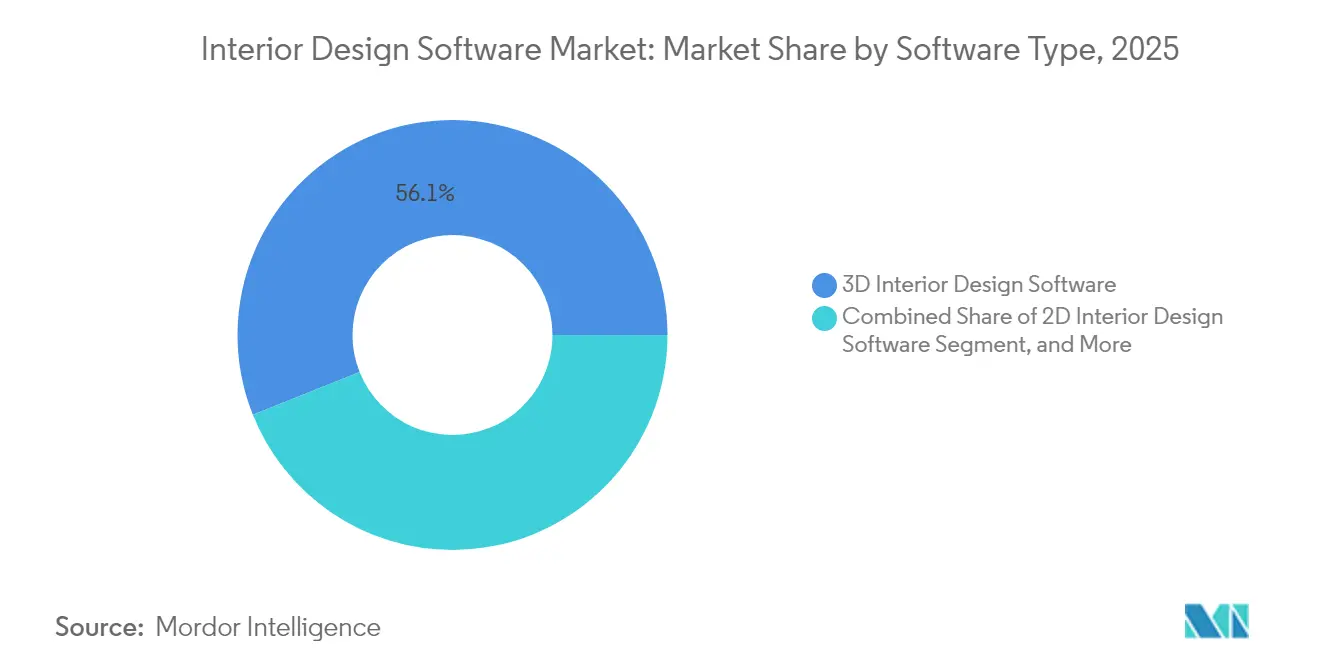

- ソフトウェアタイプ別では、3Dインテリアデザインソフトウェアが2025年のインテリアデザインソフトウェア市場シェアの56.05%をリードしています。VR/AR対応デザインプラットフォームは2031年にかけて12.1%のCAGRで成長しています。

- 展開モード別では、オンプレミスソリューションが2025年のインテリアデザインソフトウェア市場規模の63.05%を占めており、クラウドプラットフォームは12.31%のCAGRで拡大しています。

- エンドユーザー別では、インテリアデザイナーおよび建築家が2025年のインテリアデザインソフトウェア市場において需要の63.02%を占めており、住宅エンドユーザーは2031年にかけて12.18%のCAGRで増加しています。

- アプリケーション別では、住宅用途が2025年のインテリアデザインソフトウェア市場において需要の52.55%を占めており、商業プロジェクトは2026年から2031年にかけて12.05%のCAGRを記録し、市場全体の成長を上回っています。

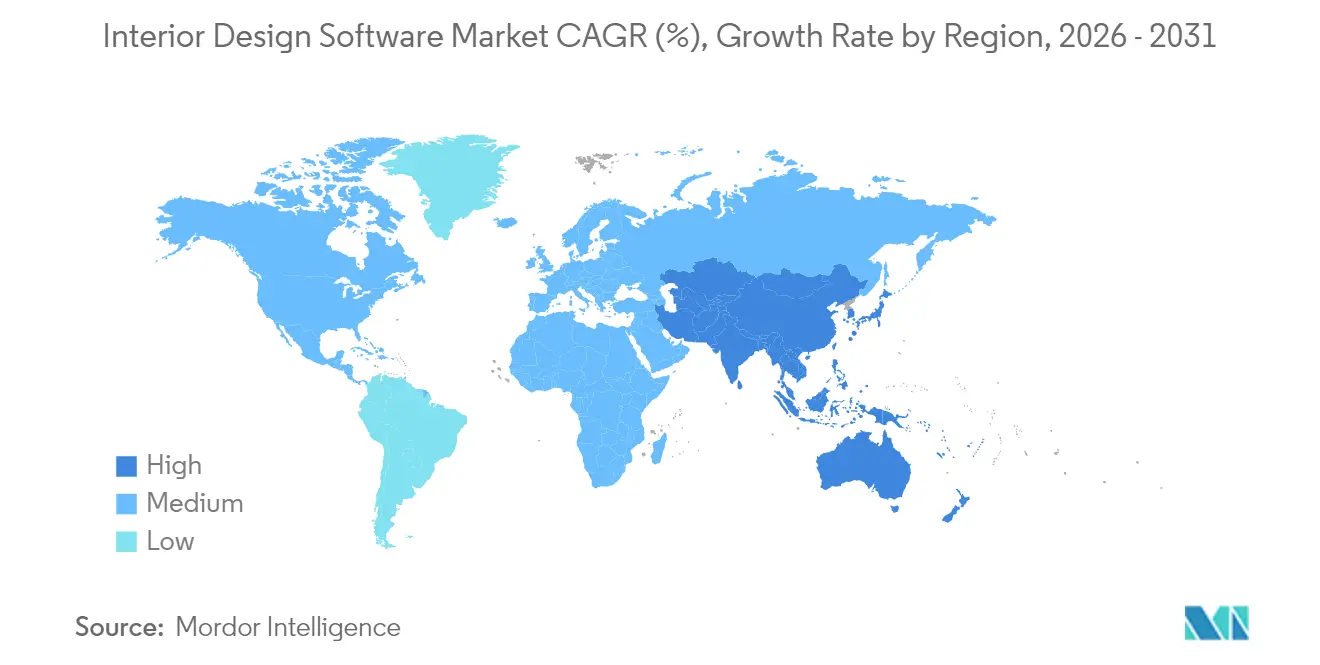

- 地域別では、北米が2025年のインテリアデザインソフトウェア市場において38.10%の売上シェアを獲得しており、アジア太平洋地域は2031年までに11.55%のCAGRで拡大すると予測されています。

- Autodesk、Nemetschek、Dassault Systèmesは、2024年のインテリアデザインソフトウェア市場シェアの合計42%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインテリアデザインソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| BIM統合インテリアデザインワークフローの採用 | +2.8% | 北米とヨーロッパで最も高い採用率を示すグローバル市場 | 中期(2〜4年) |

| Eコマースおよびバーチャルショールームにおけるフォトリアリスティックビジュアライゼーションへの需要増加 | +2.1% | 北米とアジア太平洋地域が主導するグローバル市場 | 短期(2年以内) |

| コロナ禍後の分散型デザインチームにおけるリモートコラボレーション需要の急増 | +1.9% | グローバル | 短期(2年以内) |

| サービスとしてのソフトウェア(SaaS)ベースのレンダリングサービスを可能にするGPUクラウドレンダリングコストの低下 | +1.7% | 先進市場での早期採用を中心とするグローバル市場 | 中期(2〜4年) |

| コンセプト反復サイクルを加速するAI駆動ジェネレーティブデザイン | +2.2% | 当初は北米とヨーロッパ、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ミレニアル世代の住宅所有者からのスマートホームリノベーション支出の増加 | +1.8% | 主に北米とヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BIM統合インテリアデザインワークフローの採用

BIM義務規格とデータの調整に対するクライアントの需要が、デザイナーをジオメトリと情報を単一環境で処理するプラットフォームへと移行させています。2025年のVectorworksの調査では、建築・エンジニアリング・建設(AEC)専門家の68%がすでにBIMを活用しており、65%がBIMから最も高いROIを得ていることが示されています。[1]Vectorworks、「AECトレンド2025」、vectorworks.net シンガポールの規制では、特定のプロジェクトに対して3D BIM提出が義務付けられており、アジア全域での採用が加速しています。[2]BIM Singapore、「BIMソフトウェア購入ガイド2025」、bim.com.sg ベンダーはISO 19650対応データ構造、自動クラッシュ検出、クラウドベースのCDE(共通データ環境)をインテリアモジュール内に組み込むことで対応しています。競争上のポジショニングは現在、概略設計、ドキュメント作成、施設管理間のシームレスな引き渡しにかかっています。Bricsysなどのスモールプロバイダーはコスト効率の高いライセンスを活用して、2D CADからアップグレードする企業を引き付けています。これらの力が総合的にCAGR予測に2.8パーセントポイントを加算しており、コード準拠とクライアント維持のためのプラットフォームアップグレードが不可避となっています。

Eコマースおよびバーチャルショールームにおけるフォトリアリスティックビジュアライゼーションへの需要増加

家具小売業者および住宅クライアントは、購入やレイアウトを承認する前に4Kレンダリングおよびバーチャルウォークスルーをますます期待しています。Cloud2RenderはGPU時間あたり1.08米ドルから6.48米ドルを請求しており、小規模企業がハードウェアを購入することなくハリウッド品質の画像を提供することを可能にしています。Interior AIによれば、バーチャルステージングにより住宅販売サイクルが87%短縮され、価格が15%上昇しており、ビジュアライゼーション支出の直接的なROIが実証されています。AiHouseは3分以内に4Kレンダリングを生成すると主張しており、反復時間とデザイナーの工数を削減しています。[3]AiHouse Inc.、「AI駆動型3Dインテリアデザインソフトウェア」、aihouse.com Eコマースがルームビューコンフィギュレーターを組み込む中、ビジュアライゼーションの品質がコンバージョン率に影響を与え、レイトレーシング照明とマテリアルリアリズムをサポートするソフトウェアのアップグレードを促進しています。このトレンドはCAGRに2.1パーセントポイントを加算し、SaaSレンダリングへのシフトを加速させています。

コロナ禍後の分散型デザインチームにおけるリモートコラボレーション需要の急増

恒久的なハイブリッドワーク体制は現在、バージョン管理、ロールベースの権限、ライブマークアップセッションを提供するプラットフォームを必要としています。Houzzは2025年に、複数の並行プロジェクトを管理する企業向けにTeam ChatとVoice-Over-Notesをリリースしました。Autodesk DocsはマークアップをAutoCADおよびRevitのセッションに直接統合し、ファイルの摩擦を最小化しています。シームレスな共同編集はクライアント承認サイクルを改善し、手戻りを軽減し、グローバルな人材調達をサポートします。VizcomなどのプロバイダーによるSSOおよびエンタープライズデータ暗号化などのセキュリティ強化がITの懸念に応え、導入障壁の除去を促進しています。[4]Vizcom、「セキュリティとプライバシー」、vizcom.ai コラボレーション促進要因は現在、保守的な企業をクラウドサブスクリプションへと移行させることで、市場CAGRに1.9パーセントポイントを貢献しています。

SaaSベースのレンダリングサービスを可能にするGPUクラウドレンダリングコストの低下

ハイパースケーラー間の激しい競争と利用率最適化オーケストレーションにより、2023年以降クラウドGPU価格は約40%低下しています。Vagonは従量課金制のオンデマンド高メモリGPUインスタンスを提供し、キュー待ちをなくし、オンプレミスファームのメンテナンスを不要にしています。ローカルワークステーションとのコストパリティが中規模企業をクラウドへと後押しし、プレミアムソフトウェアライセンスのための予算を解放しています。ベンダーはワンクリッククラウドレンダリングボタンをバンドルし、ユーザーをインフラの複雑さから保護し、予測可能な課金を確保しています。これらの経済性により、CAGRの予測に1.7パーセントポイントが注入され、サブスクリプション成長が強化されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プロフェッショナルグレードスイートの急峻な学習曲線とトレーニングコスト | -1.6% | 新興市場でより高い影響を示すグローバル市場 | 中期(2〜4年) |

| 発展途上地域におけるソフトウェアの海賊版および低コスト違法コピーの入手可能性 | -1.2% | 主にアジア太平洋地域、南アメリカ、中東・アフリカ(MEA)の一部 | 長期(4年以上) |

| レガシーCADフォーマットと現代の3Dエンジン間の相互運用性の制限 | -0.9% | 北米とヨーロッパに最も大きな影響を示すグローバル市場 | 中期(2〜4年) |

| エンタープライズクライアント向けクラウドホスト型プロジェクトファイルにおけるデータプライバシーの懸念 | -0.8% | 北米とヨーロッパに重点を置くグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルグレードスイートの急峻な学習曲線とトレーニングコスト

Vectorworksの調査では、体系的なトレーニングの欠如がデジタルツール採用の最大の障壁として特定されています。高度なスイートにはパラメトリックモデリング、BIMタグ付け、クラウドコラボレーションが組み込まれており、継続的な学習投資を必要とします。AR/VRワークフローでは、早期採用者の50%がメリットを実感する前にハードウェアの購入とスコープの修正を報告しています。新興市場の小規模スタジオはサブスクリプションコストとトレーニング支出によって阻まれており、アップグレードサイクルが遅れ、CAGRから1.6パーセントポイントが削減されています。ベンダーはコンテキスト対応チュートリアル、AI駆動のコマンド提案、階層型ユーザーインターフェースで対応し、学習の敷居を低下させています。

発展途上地域における海賊版ソフトウェアおよび低コスト違法コピーの入手可能性

法的執行が緩く、ソフトウェアコストが事業費の高い割合を占める地域では、無許可のダウンロードが依然として普及しています。Graphisoftは、海賊版はアップデートが欠如し、マルウェアを含み、クラウドサービスにアクセスできないと警告していますが、即時のコスト優位性が依然として多くのユーザーを引き付けています。オンライン認証に依存するサブスクリプションモデルはある程度のリスクを軽減しますが、永続ライセンスバージョンは依然として脆弱です。クラウド依存機能が不可欠になるまで、海賊版はCAGR予測から1.2パーセントポイントを削減しており、特にアジア太平洋地域、ラテンアメリカ、中東でその影響が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:3Dプラットフォームが市場の進化を牽引

3Dインテリアデザインソフトウェアは2025年のインテリアデザインソフトウェア市場シェアの56.05%を占めており、ライン描画から没入型空間モデリングへの決定的な移行を示しています。12.1%のCAGRで拡大が予測されるVR/AR対応デザインプラットフォームは、設計上のリスクを軽減するウォークスルー体験に対するクライアント需要の高まりを反映しています。規制上の義務付けがデータリッチなモデルの採用を加速する中、BIM対応スイートに帰属するインテリアデザインソフトウェア市場規模は2031年まで着実に成長すると見込まれています。AI駆動のジェネレーティブデザインがプラットフォームをさらに差別化しており、AiHouseは3分以内に4Kレンダリングを提供しています。レガシー2Dアプリケーションはドキュメント作成においてニッチな関連性を保っていますが、現在では3DモデルやBIMモデルから自動的に生成されるダウンストリームアウトプットとして機能することが多く、単一ユーザーインターフェース下における機能の収束を示しています。

競争上のポジショニングは、レンダリング品質、ライブラリの幅、製造システムとの相互運用性にかかっています。Dassault SystèmesのCATIA R2025xは混合現実インタラクションとフォトリアリズムおよびコラボレーションを強化するStellar Interactive Rendering Engineを導入しています(3DS.COM)。Dassaultの動きは、クライアントプレゼンテーションを没入型意思決定セッションへと変革するリアルタイムかつデバイスに依存しないビジュアライゼーションをめぐる競争を示しています。小規模な挑戦者はモジュール式の機能セットでコスト重視の市場を取り込む一方、既存企業はプラグインおよび認定コンテンツのエコシステムを活用してプロフェッショナルユーザーを囲い込んでいます。長期的な方向性として、BIMデータ、AIレイアウト生成、クラウドストリーミングの深層融合が進み、3Dプラットフォームがインテリア空間創造のオペレーティングシステムとして位置づけられることが示唆されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:セキュリティ上の懸念があるもののクラウド移行が加速

オンプレミス展開は2025年の売上の63.05%を占めていましたが、企業がスケーラビリティとアップデートの利便性をデータ主権の懸念と比較検討する中、クラウドソリューションは12.31%のCAGRで拡大しています。クラウドへの移行は、ITスタッフが不足する中規模企業で最も急速に進んでおり、自動パッチ適用と柔軟なレンダリングがダウンタイムへの不安を軽減しています。ベンダーはゼロトラストアーキテクチャ、監査ログ、ISO 19650に準拠したコンプライアンスフレームワークによってセキュリティの脆弱性を解消しています。VizcomはAES-256暗号化、VPC分離、Azure ADおよびOktaとのSSOリンクを宣伝し、エンタープライズバイヤーを安心させています。AutodeskおよびNemetschekの売上レポートでは、サブスクリプションポートフォリオが永続ライセンスを上回っており、クラウドベースの定期収益化に向けた不可逆的な勢いを示しています。

大規模企業が機密資産をオンプレミスでホストしながら、ビジュアライゼーションとマークアップのために軽量プロキシをクラウドに同期するハイブリッド構成が、妥協モデルとして台頭しています。クラウドレンダーファームはデザイン反復のリードタイムを大幅に削減し、AI機能はしばしばサーバーサイド推論に依存しており、採用が遅れている企業を採用ラインへと後押ししています。インテリアデザインソフトウェア市場はそのため、ローカルインストールでは不可能だったデータ分析と従量課金制を可能にするSaaS(サービスとしてのソフトウェア)への緩やかながらも確実な移行を経験しています。

エンドユーザー別:プロフェッショナルサービスが市場拡大を牽引

インテリアデザイナーおよび建築家は2025年の需要の63.02%を生み出しており、専門知識がソフトウェアの価値提案を支えていることを確認しています。これらのプロフェッショナルはパラメトリックコントロール、BIMコーディネーション、プロジェクト管理統合を活用して、請求可能効率を最大化し、現場での手戻りを削減しています。住宅のDIYユーザーは最も急速に成長するセグメントであり、12.18%のCAGRを記録しており、AIが背後の複雑さを消費者向けのウィザードで隠すインターフェースによって支援されています。例えば、Interior AIは数分以内にコモディティ価格帯でバーチャルステージングアウトプットを提供し、ユーザーのアドレス可能ベースを拡大しています。

家具小売業者と不動産デベロッパーは、コンフィギュレーター、マーケティングレンダリング、および販売エンゲージメントのためにプラットフォームを採用しています。HouzzのProスイートはCRMと決済ゲートウェイをデザインビジュアライゼーションとともにバンドルしており、デザイン、調達、クライアント管理の境界線が曖昧になっていることを示しています。ユースケースが多様化するにつれ、ベンダーは透かし制限付きの無料消費者版からAPIアクセスおよびガバナンスコントロールを備えたエンタープライズライセンスまで、階層型パッケージを提供しています。予測期間中、プロフェッショナルセグメントは売上の優位性を維持しますが、民主化されたツールにより非プロフェッショナルがフィーチャーロードマップとインターフェースの簡素化にますます影響を与えるようになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:商業セグメントが成長加速を牽引

住宅プロジェクトは2025年に52.55%のシェアを維持し、増加するリノベーション予算とミレニアル世代のテクノロジーへの期待によって支えられています。しかし、商業スペースに帰属するインテリアデザインソフトウェア市場規模は、パンデミック後のレイアウトをアップグレードする職場、ホスピタリティ施設、小売店により、12.05%のCAGRで加速すると予測されています。商業関係者はBIM準拠、クラッシュ検出、多分野間の調整を優先しており、平均取引規模の拡大と長期的なサブスクリプションコミットメントをサポートしています。2024年第1四半期に4,630億米ドルに達した米国の住宅リノベーション支出が、安定した住宅需要を支えています。

ホスピタリティの所有者はゲスト体験の差別化のために没入型ビジュアライゼーションを活用しており、医療・教育施設はレイアウトの適応性と感染制御モデリングを必要としています。ベンダーはセクター固有のオブジェクトライブラリ、規制テンプレート、環境分析プラグインで対応しています。商業の成長はコード分析、資産追跡、チーム間コラボレーションにおける機能の深化を促進し、それが後に住宅ティアに波及するという好循環なイノベーションサイクルを強化しています。

地域分析

北米は2025年のインテリアデザインソフトウェア市場において38.10%のシェアをリードしており、成熟したリノベーションエコシステム、高いテクノロジー普及率、BIM中心の規制フレームワークが支えています。ハーバード大学住宅研究共同センター(JCHS)のデータでは、2024年第1四半期に米国のリノベーション支出が4,630億米ドルを記録し、住宅所有者の93%がプロフェッショナルを雇用しており、コントラクターのコラボレーションを促進するソフトウェアサブスクリプションが維持されています。既に主流となっているクラウド採用は、専らサーバーサイドで動作するAI製図ツールをベンダーがバンドルすることでさらに深まると見込まれています。この地域の成長見通しは、ミレニアル世代の住宅資産の増加と、高度な空間計画を必要とするスマートホームデバイスの統合によってもサポートされています。

アジア太平洋地域は2031年にかけて最も高い地域CAGRである11.55%を記録しており、都市化とデジタル建設に向けた各国の政策推進によって牽引されています。インドのプロバイダーMicroGenesisは、Nemetschekとのパートナーシップの下で2億3,500万インドルピー(2,830万米ドル)の売上を記録しており、地域コードに適応した国際プラットフォームへの需要を示しています。中国の建設ワークフローの近代化と東南アジアのインフラ支出は、BIM対応インテリアソフトウェアにとって肥沃な条件を生み出しています。現地通貨で価格設定されたサブスクリプションモデルとローカライズされたコンテンツライブラリが、永続ライセンスの資本を欠く小規模スタジオへの普及を加速しています。

ヨーロッパはISO 19650の採用と持続可能性の義務付けを背景に着実な拡大を提供しています。Nemetschekの2024年のデザインセグメントの売上成長率13.1%は、コンプライアンス主導の需要を示しています。EU指令が炭素フットプリント報告を厳格化する中、多言語ワークフローとエネルギー性能モジュールが購入の決定的な基準となっています。一方、中東・アフリカはスマートシティイニシアチブに関連した新興の機会を目にしていますが、通貨の不安定性とインターネットアクセスの不均一が短期的な普及を抑制しています。これらの市場に参入するベンダーは、コンプライアンスとレイテンシへの期待に応えるため、オフライン対応クライアントと地域クラウドデータセンターに投資しています。総合的に、地域のパターンはクラウドBIMエコシステムへの収束を示しており、ローカル適応が競争優位性を定義しています。

規制環境

相互運用性とモデルベースの提供要件は、インテリアデザインソフトウェアの機能ロードマップに影響を与える正式な標準とますます結びついており、特にインテリアツールがBIM成果物と交差する領域で顕著である。ISO 16739-1:2024(IFC)とbuildingSMARTによるモデルビュー定義(MVD)に関するガイダンスはオープンデータ交換を支援し、National BIM Standard-United States(NBIMS-US)は構造化されたBIM情報実践の共通参照として残っている。これらのフレームワークは、デザイン、可視化、コラボレーションモジュール全体にわたって、ISO 19650に準拠した情報管理、IFCのエクスポート/インポートの忠実度、監査に適したメタデータ処理への需要を強化している。

公共部門および国家の義務も、商業調達に浸透する管轄区域特有の遵守要件を追加している。米国では、ニューヨーク・ニュージャージー港湾局やシアトル市が使用する要件を含む機関・所有者標準が、プロジェクト提供に関するBIM/VDC期待を正式化している。欧州では、チェコ共和国の法律第330/2025号が、義務主体に対し、技術標準化・計量・国家試験局が公表する統一的な国家建設データ標準を用いて、共通データ環境において建設情報モデルを取得・維持することを義務付けており、CDEの準備状況と標準化されたデータ構造を強化している。AI対応のデザイン機能については、欧州理事会がAIオムニバスに関する暫定政治合意(2026年5月)を行い、EU AI法の遵守タイムラインを調整し、指令(EU)2024/2853(製造物責任指令)が2026年12月に適用開始となり、ソフトウェアを明示的に製品として扱うことで、AI支援出力に関する追跡可能性、文書化、リスク管理の重要性が高まっている。

競争環境

インテリアデザインソフトウェア市場は中程度の集中度を示しています。Autodesk、Nemetschek、Dassault Systèmesは2024年の売上の42%を共同で確保しており、幅広いポートフォリオ、グローバルチャネル、強固な研究開発(R&D)予算によって支えられています。Autodeskは2025年に61億3,000万米ドルの総売上を記録し、AutoCADおよびRevit全体にAIおよびクラウドモジュールを継続的に組み込み、インストールベースを挑戦者からの侵食から守っています。Nemetschekのサブスクリプション売上88.1%増加は、永続ライセンスからの移行の成功を示しており、解約率を低減し、新たなクラウドサービスへの投資を可能にしています。

戦略的な推進力はAI拡張、BIMコンプライアンス、没入型ビジュアライゼーションに集中しています。DassaultのCATIA R2025xリリースは、混合現実インターフェースとレンダリングエンジンのアップグレードを融合させており、体験的な競争の場を示しています。ニッチベンダーは垂直特化によって差別化を図っており、AiHouseは製造連携ワークフローを、Houzz Proは小規模コントラクター向けに顧客関係管理機能を統合しています。市場参入障壁は高価な3Dカーネル開発とISO 16739-1 IFCなどの規格認定に起因しており、新規参入者の脅威を制限しています。しかし、オープンソースの3Dエンジンとクラウドプラットフォームにより、時間の経過とともに技術的なハードルが低下し、価格競争が激化する可能性があります。

相互運用性の摩擦は未解決の課題として残っています。レガシーCADフォーマットはしばしば独自のトランスレーターを必要とし、データ損失とユーザーの不満を引き起こします。ベンダーはオープンIFCスキーマへの標準化を目指していますが、競争上の思惑が完全な整合を遅らせています。特にクラウドホスト型モデルのセキュリティは、企業のIT部門がSOC-2レポートとVPC分離を精査するにつれ、今や差別化要因となっています。全体として、競争はライセンス価格だけでなく、プラットフォームの完全性、AI駆動の生産性、エコシステムのロックインを中心に激化すると見込まれます。

インテリアデザインソフトウェア業界リーダー

Dassault Systemes SE

Trimble Inc.

SmartDraw Software, LLC

Autodesk, Inc.

Foyr Pte. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年の製品方向性は、専門的なガバナンスを維持しつつ、3DおよびBIM隣接のインテリアデザイン業務のスキル障壁を低減するAIネイティブなワークフローにおけるホワイトスペースを指し示している。Homestylerは、3Dデザイン、AI生成、コラボレーションを統合するAI Studioを備えたHomestyler V6.0(2026年4月)を発表した。一方、Planner 5DはAI Studioワークフロー(2026年6月)を発表し、コンセプト作成からレンダリングまでを1つの環境内で完結できるようにした。Core AIはHomeGPT(2026年6月)を発表し、1枚の写真などのマルチモーダル入力を使用して住宅デザインコンセプトを生成する機能を提供しており、エントリー階層、アップグレードライブラリ、コラボレーション機能を通じて収益化できる消費者・プロシューマー向け作成ツールの継続的な拡大を支えている。

リアルタイム可視化は、レンダリング統合の強化とクラウド配信に支えられ、住宅・商業双方の関係者にとって近い将来のもう一つの機会である。Vectorworksは、Vectorworks 2026 Update 4(2026年3月)をリリースし、別途Maxon Redshift for Vectorworksの商用提供(2026年3月)を発表し、目的別に構築されたリアルタイムレンダリングをインテリアデザインワークフローにより深く組み込み、専用のレンダーファーム専門知識を必要としないインタラクティブなフォトリアル出力への基準を引き上げている。プラットフォームが統合モデリング、BIM情報処理、可視化を中心に収束するにつれ、差別化は相互運用性(IFC/NBIMS準拠の交換)、クラウドコラボレーションのセキュリティとガバナンス、デザインから調達、コンフィギュレーション、下流のプロジェクト提供までを橋渡しするワークフローコネクタにますます依存するようになっている。

最近の業界動向

- 2026年4月:TrimbleはSketchUpとAnthropic Claudeを連携させる統合を発表し、Model Context Protocolを使用してテキストまたは音声による3Dモデルの対話型作成と修正を可能にした。この更新は、より迅速なコンセプト反復を目指し、時間的制約のあるデザインチームにとって3Dモデリングの障壁を低減し、AI機能がデザインプラットフォームの標準機能になる中でSketchUpのポジショニングを強化している。

- 2025年6月:Dassault SystèmesはBoConceptと5年間の提携を締結し、65か国にわたるBoConceptの顧客購買体験にHomeByMeの3D空間計画と製品コンフィギュレーションを組み込んだ。可視化をグローバルなリテールワークフローに結びつけることで、この提携はコンフィギュレータ主導のユースケースを拡大し、厳選された製品ライブラリとシームレスなオムニチャネル体験の役割を高めている。

- 2025年2月:Dassault Systèmesの子会社であるCentric Softwareは、企業価値2億2,000万ユーロでContentservを取得することに合意し、PIM/PXM機能を追加した。この取引は、デザインコンテンツ、製品情報、下流の商取引実行との結びつきを強化し、インテリアプランニング、コンフィギュレーション、フルフィルメントデータを結びつけるプラットフォーム戦略を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、2Dまたは3Dレイアウト、レンダリング、素材ライブラリ、コラボレーション機能を含む、インテリア空間の計画、可視化、文書化に使用され、専門家および個人ユーザーに販売されるソフトウェアから得られる収益として定義される。

対象外範囲:純粋なインテリアデザインサービス、インテリアワークフロー向けに販売または位置付けられていない汎用建築CAD、およびハードウェアのみの販売(スキャナーやヘッドセットなど)を除外する。

セグメンテーション概要

- ソフトウェアタイプ別

- 2Dインテリアデザインソフトウェア

- 3Dインテリアデザインソフトウェア

- BIM対応デザインスイート

- VR/AR対応デザインプラットフォーム

- 展開モード別

- オンプレミス

- クラウドベース

- エンドユーザー別

- インテリアデザイナーおよび建築家

- 家具・ホームデコール小売業者

- 不動産デベロッパーおよび建設業者

- DIY住宅所有者

- その他のエンドユーザー

- アプリケーション別

- 住宅

- 商業

- ホスピタリティ

- 医療

- 教育および公共施設

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋のその他の地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他の地域

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカのその他の地域

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチでは、まずインテリアプロジェクトの需要環境とソフトウェアの供給環境をマッピングする。公開情報源は、米国センサス局の建設・住宅データ、ユーロスタットの建築許可・住宅統計、世界銀行のマクロ指標、建設・改修活動に関連する業界団体の発表など、支出と導入の動向がどこに向かっているかを示す基盤となる。

また、ベンダーのウェブサイト、製品文書、報道内容、投資家向け資料を確認し、平均ユーザー当たり収益に影響を与える価格モデル(サブスクリプション対永久ライセンス)や機能バンドルを理解する。企業財務や報道内容を追跡するために、有料データベースの契約を選択的に利用し、報告された売上に変動を与えうる製品収益に関する言及や企業イベントを把握する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多数の公開情報源が使用された。

一次インタビューおよび調査

一次調査は、ソフトウェアプロバイダー、チャネルパートナー、インテリアデザイナー、デザインスタジオ、購買に影響を与える商業不動産関係者へのインタビューと短い調査に重点を置いた。回答者からの情報は、導入ペース、典型的な契約規模の帯、更新行動、クラウド導入がアクティブシート数をどのように変化させるかを確認するために使用され、APAC、EMEA、アメリカ大陸を対象とすることで、最終的な見解が一地域に偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC: 47% |

| Mid tier: 55% | Functional/Unit leaders: 31% | EMEA: 32% |

| Smaller Players: 15% | Managers: 55% | Americas: 21% |

市場規模算定・予測

市場規模算定は、トップダウン方式を用い、住宅・商業フィットアウト活動から対象ユーザープールを再構築し、購入者タイプ別のソフトウェア浸透率と支出強度の仮定を適用して構築される。結果は、プラン階層別のサンプル価格、アカウント当たりの典型的なシート数、取引量に関するチャネルからのフィードバックを用いた選択的なボトムアップ近似によって裏付けられ、分断されたユーザーグループにおける過大計上を補正するのに役立つ。

モデルで使用される主要な入力には、住宅対非住宅プロジェクトの構成比、デザイン会社および実務者の密度、クラウドサブスクリプションの割合、有料アカウント当たりの平均シート数、コラボレーションおよびレンダリング機能のバンドルに関連する価格変更のペースが含まれる。直接的な信号が弱い場合、ギャップは地域比較可能値を用いて処理され、その後、導入および代替サイクルに関するインタビューベースの範囲によって狭められる。

予測については、住宅着工件数、リノベーション支出、商業占有動向に関するシナリオ分析が適用される。その後、更新とシート拡大が通常年々どのように変化するかを反映するように軌跡が平滑化される。浸透率と価格設定に関する仮定は、現場調査で収集された専門家の見解と再確認された後にのみ変更される。

データ検証・更新サイクル

検証は、モデルの出力を、建設サイクル指標、公開資料に見られるサブスクリプション動向に関する言及、インタビューから得られた地域レベルの導入感情などの独立した信号と比較することによって行われる。差異が大きい場合、要因は特定の入力にまで遡って追跡され、数値は承認前に複数段階のアナリストチェックを経てレビューされる。

モデルは年次サイクルで更新され、価格変更、買収、リモデリングや商業リノベーション需要の急激な変化など、重要な事象が発生した場合には中間更新が行われる。提供前には、最新の利用可能な入力に基づいてクライアントが最新の見解を受け取れるよう、最終確認が行われる。

Mordor Intelligenceのインテリアデザインソフトウェア市場規模と他の公表推定値との比較

各発行者が独自の基準年、範囲の境界、サブスクリプション価格の予測方法を選択するため、公表されているインテリアデザインソフトウェアの市場価値はしばしば一致しない。レンダリングやコラボレーションなどのモジュールがバンドルされる場合にも差異が生じる。なぜなら、一部の方法ではこれらを別個のアドオンとして扱い、他の方法では単一プランに含まれると仮定するためである。

一部の推定値はより早い基準年に固定され、単一の成長率を用いて先延ばしされているため、クラウドシートへの最近の移行や更新主導の拡大を過小評価する可能性がある。他の推定値は、隣接するデザインツールを同じ支出プールにまとめる場合がある。Mordor Intelligenceは、インテリアデザインソフトウェアのライセンスまたはサブスクリプションに直接結びついている場合にのみ収益を計上し、サービスや無関係なCAD利用は除外しており、これがより広範な支出定義との差異を広げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 7.59億米ドル(2026年) | |

| グローバルコンサルティング会社A | 5.37億米ドル(2024年) | 2024年に固定されており、クラウドサブスクリプションの比率拡大やシート数の増加による後の上振れを過小評価する可能性がある。地域全体でより平坦な進行を伴うバンドルプラン価格が適用される場合、数値も異なる可能性がある。 |

| 産業研究グループB | 4.32億米ドル(2023年) | 2023年を明記された年として使用しているため、後にCAGRが似ているように見えても水準の差異が残る。新しいコラボレーションおよび可視化モジュールの扱いに関する明確さが限られているため、購入者タイプ全体で平均収益の仮定が変動する可能性がある。 |

全体として、この差異は主に、明記された市場規模に使用された年と、クラウドファーストプランへの移行期間中にサブスクリプション価格とシート成長がどのように処理されたかによって説明される。範囲をソフトウェア収益に厳密に限定し、導入および価格設定の入力と仮定を相互確認することで、最終数値は検証・再現可能な実際的要因に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

インテリアデザインソフトウェア市場の現在の価値はどのくらいですか?

2026年には75億9,000万米ドルで、2031年までに128億6,000万米ドルに達すると予測されています。

市場の成長速度はどのくらいですか?

市場は2026年から2031年にかけて11.12%のCAGRを記録すると予測されています。

最大のシェアを持つソフトウェアタイプはどれですか?

3Dインテリアデザインソフトウェアが2025年の売上の56.05%を占めています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は2031年にかけて11.55%のCAGRで拡大する見込みです。

主要なベンダーはどこですか?

Autodesk、Nemetschek、Dassault Systèmesが売上の合計42%を占めています。

最終更新日: