ヨーロッパ電子受託製造・設計サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

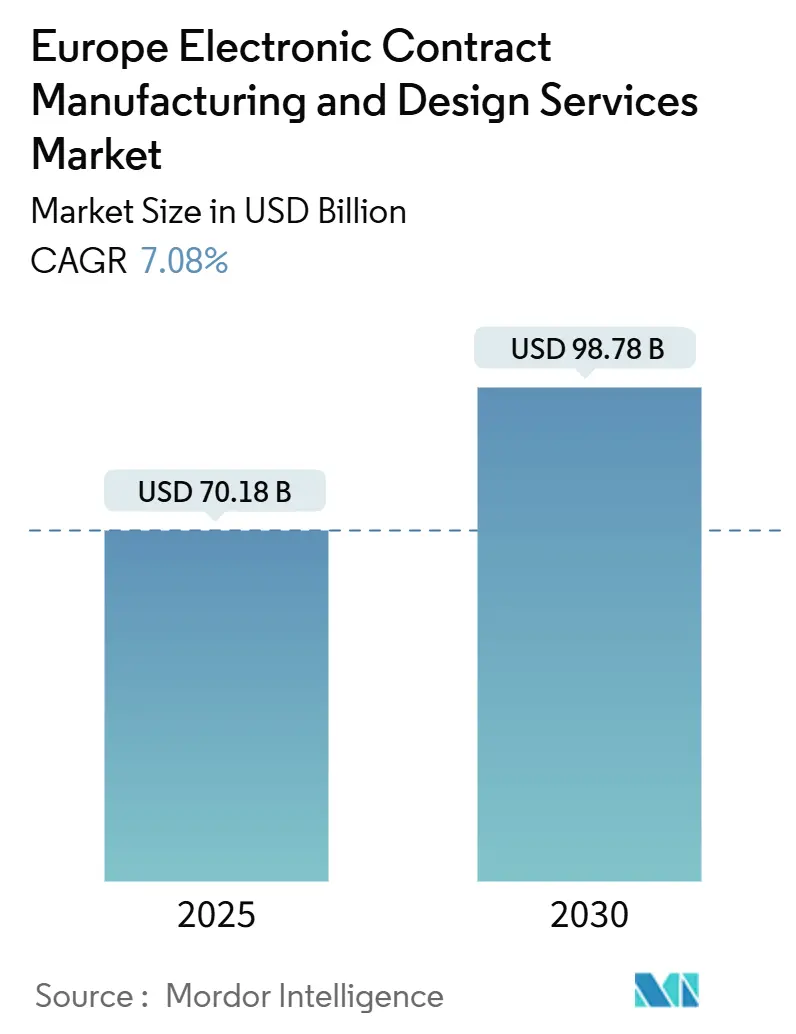

| 市場規模 (2025) | 70.18 十億米ドル |

| 市場規模 (2030) | 98.78 十億米ドル |

| 成長率 (2025 - 2030) | 7.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ電子受託製造・設計サービス市場分析

ヨーロッパ電子受託製造・設計サービス市場規模は2025年に700億1,800万米ドルとなり、予測期間中に7.08%のCAGRを反映して2030年までに987億8,000万米ドルに達する軌道にあります。この持続的な拡大は、サプライチェーンの自主性に向けた地域的な転換を反映しています。ヨーロッパのOEMメーカーは、アジアの生産集中へのエクスポージャーを軽減するために選択された高付加価値プログラムを国内回帰させながらも、ますます複雑な電子機器のアウトソーシングを拡大しています。EUチップス法によって促進された投資、EMSプラント全体での急速なインダストリー4.0の展開、およびeモビリティと医療技術からの急増する需要が、市場の勢いを共同で強化しています。2025年初頭の指標は、2024年の在庫調整サイクル後の受注残の回復を示しており、デジタルツインの採用が主要施設において測定可能な効率向上をもたらしています。とはいえ、同セクターは依然として熟練労働者不足、不安定な部品リードタイム、および高騰するエネルギー価格という課題に対処しなければなりません。

レポートの主要ポイント

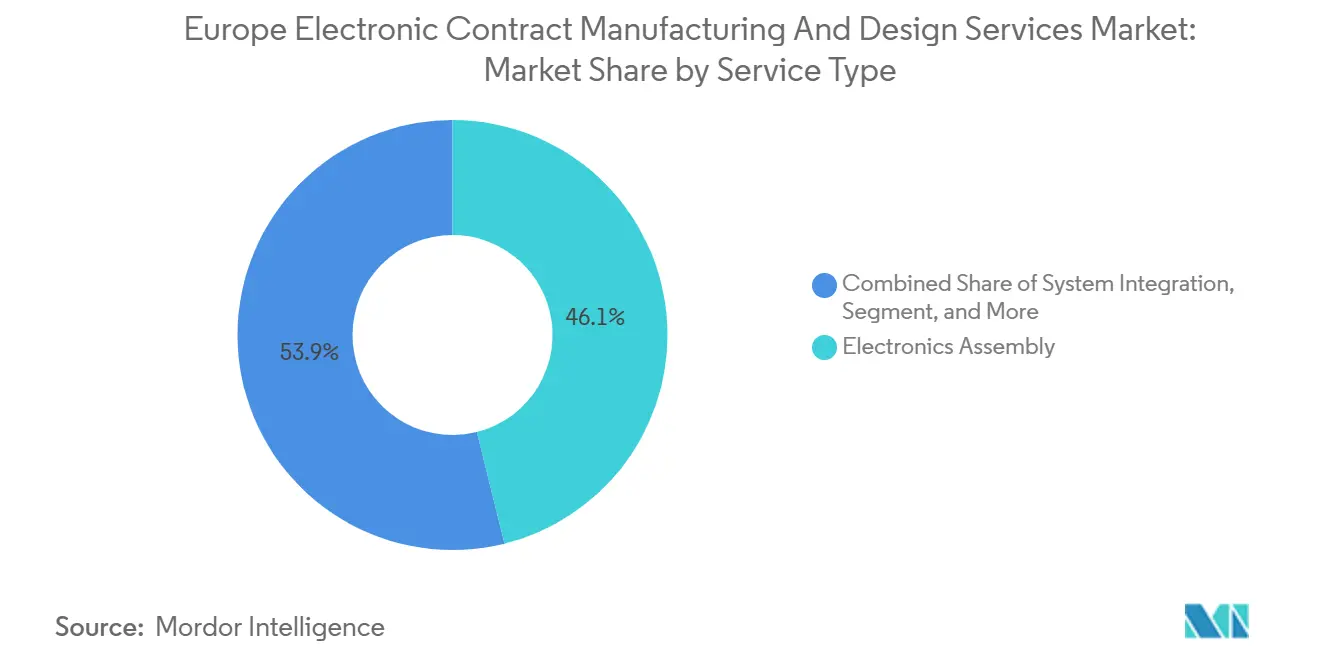

- サービスタイプ別では、電子機器組立が2024年のヨーロッパ電子受託製造・設計サービス市場シェアの46.12%をリードしました。エンジニアリング設計は2030年に向けて7.81%のCAGRで進展しています。

- 最終用途産業別では、産業・ロボティクスが2024年のヨーロッパ電子受託製造・設計サービス市場規模の28.36%を占めました。ヘルスケアおよび医療機器は2030年まで8.12%のCAGRで拡大する見込みです。

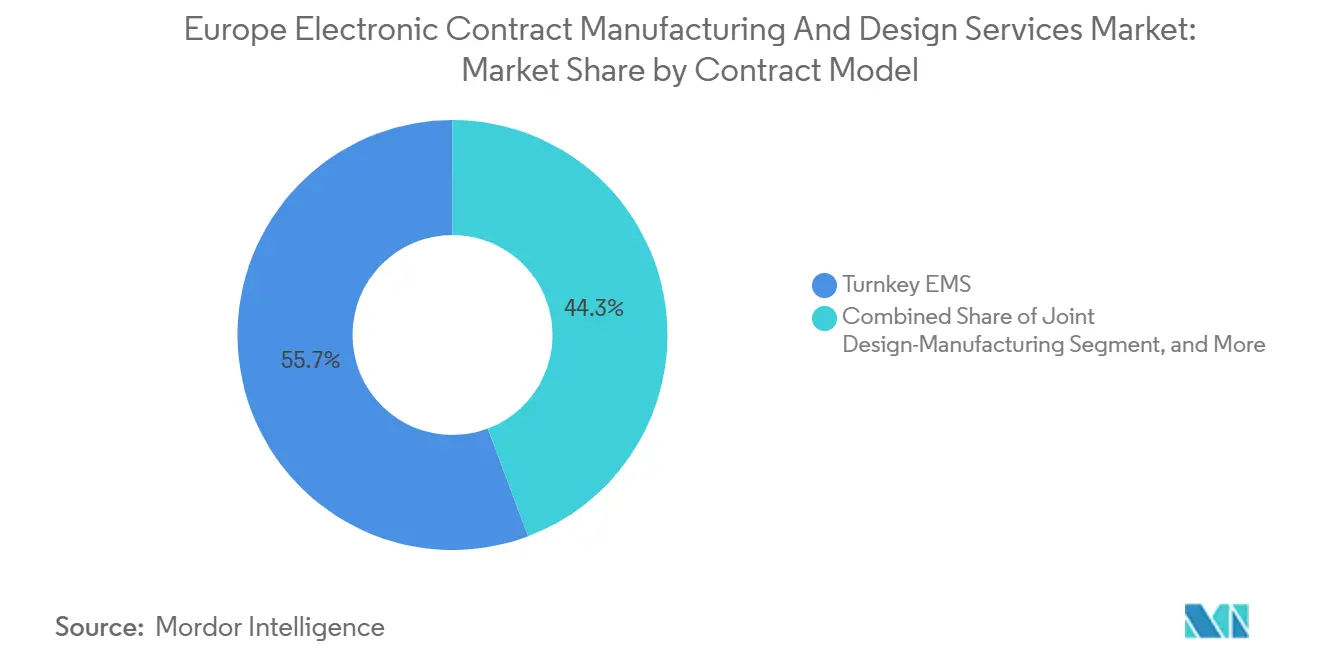

- 契約モデル別では、ターンキーEMSが2024年のヨーロッパ電子受託製造・設計サービス市場規模の55.74%を獲得し、共同設計・製造関係は8.56%のCAGRで成長しています。

- 企業規模別では、売上高2,000万~1億米ドルの企業が9.71%のCAGRで成長すると予測されており、5億米ドル以上を生み出すプロバイダーは依然として48.06%のシェアを保持しています。

- 地域別では、ドイツが2024年に22.51%の収益シェアを占め、ポーランドは2025年から2030年にかけて8.41%のCAGRを記録すると予測されています。

ヨーロッパ電子受託製造・設計サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な電子機器のアウトソーシングの加速 | +1.2% | ドイツ、フランス、イタリア、北欧地域 | 中期(2~4年) |

| 国内回帰インセンティブおよびサプライチェーン国有化プログラム | +1.8% | EU全域、特にドイツおよび東ヨーロッパ | 長期(4年以上) |

| EMSプラント全体でのインダストリー4.0およびデジタルツインの採用拡大 | +1.0% | ドイツ、オランダ、オーストリア、チェコ共和国 | 中期(2~4年) |

| eモビリティパワーエレクトロニクスおよびバッテリー管理システムからの需要急増 | +1.4% | ドイツ、フランス、スウェーデン、ハンガリー | 短期(2年以内) |

| スマート医療技術およびウェアラブルデバイス製造の拡大 | +0.9% | スイス、ドイツ、アイルランド、デンマーク | 中期(2~4年) |

| 2022年~2023年のブルウィップ歪みに続く近期在庫適正化 | +0.5% | EU全域、特にドイツおよびオランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパOEMメーカーによる複雑な電子機器のアウトソーシングの加速

自動車ティア1サプライヤーおよび産業オートメーションのリーダー企業は、新規設備投資を回避しながら最先端のプロセス設備へのアクセスを確保するため、先進運転支援システム、高密度パワートレイン、およびエッジAIモジュールをオフロードするためにEMSパートナーシップを拡大しています。Bosch、Continental、およびZFは2024年に次世代インバーター基板について地域のEMS企業と複数年契約を締結しました。ポルトにおけるInfineonとAmkorのパッケージングおよびテストアライアンスは、かつて社内で行われていた工程を外部スペシャリストへ移行するシフトを浮き彫りにしています。[1]Infineon Technologies、「InfineonとAmkorのパートナーシップ深化」、infineon.com 出典:in4ma、「2025年上半期統計」、in4ma.de より強固なコラボレーションは現在、ライフサイクルテストおよびフィールド障害分析にまで及び、EMSプロバイダーを従来OEMエンジニアリングチームに留保されていた役割へと押し上げています。

eモビリティパワーエレクトロニクスおよびバッテリー管理システムからの需要急増

EV普及率は2025年に地域の乗用車販売の22%を超え、大電流基板、SiCインバータースタック、およびバッテリー管理コントローラーへの発注を触媒しました。Semikron-DanaherおよびInfineonは、Boschの第9世代eアクスルの展開を支援するためにプレスフィット組立のアウトソーシングを拡大しました。自動車機能安全制約は、ASIL-D認証の経験が存在する確立されたヨーロッパのサイトにこの業務を固定しています。

スマート医療技術およびウェアラブルデバイス製造の拡大

パンデミック後のヘルスケア政策は、接続された診断機器および継続的遠隔モニタリングデバイスの調達を加速させました。ISO 13485認定を持つスイスのEMSプラントは、2024年に表面実装容量を倍増させました。アイルランドの医療技術回廊は、15µm未満の実装精度が可能なマイクロ流体バックエンドラインを追加し、埋め込み型バイオセンサーを商業化するスタートアップを引き付けています。

2022年~2023年のブルウィップ歪みに続く近期在庫適正化

チャネルパートナーは2024年を通じて受注を抑制しましたが、在庫調整は2025年第1四半期までにほぼ完了し、EMSプロバイダーは仕掛品日数を正常化することができました。in4maは、2025年4月のD-A-CHクラスター全体で1.05を超える受注残高比率の上昇を報告しています。健全なバックログの可視性は現在、選択的な能力のボトルネック解消のための設備投資を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造拠点における熟練労働者不足と賃金インフレの上昇 | -1.1% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 部品リードタイムの持続的な変動と割当リスク | -0.8% | EU全域、特に自動車および産業セグメントに影響 | 中期(2~4年) |

| 先進組立・テストラインに対する高い設備投資障壁 | -0.6% | ドイツ、フランス、イタリア、スイス | 中期(2~4年) |

| コスト構造に影響するエネルギー価格変動の激化 | -0.4% | ドイツ、オランダ、ベルギー、エネルギー集約型製造地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製造拠点における熟練労働者不足と賃金インフレの上昇

ドイツだけでも、計画中の半導体ファブに必要な13,000人のSMT技術者、プレスフィットスペシャリスト、およびテストエンジニアが2025年に不足すると予測されています。バイエルン州およびバーデン=ヴュルテンベルク州の賃金は2024年に前年比6~8%上昇し、一部のアジア拠点との実質コスト差が縮小しました。政策立案者はデュアル教育経路への資金提供で対応しましたが、プロセス能力の専門知識を必要とする高混合・低量産ラインでは人材不足が依然として深刻です。[2]欧州委員会、「IPCEI マイクロエレクトロニクス人材戦略」、europa.eu

部品リードタイムの持続的な変動と割当リスク

2025年には主要な不足は緩和されましたが、自動車グレードのマイクロコントローラー、SiC MOSFETおよび特定のMLCCタイプは引き続き40週を超える割当ウィンドウに直面しています。中小規模のEMS企業は保証された割当のための購買力を欠いており、より高いバッファー在庫を保有しなければならず、運転資本が膨らんでいます。多くの企業が地域ディストリビューターへの多様化を図っていますが、NPI立ち上げを遅らせる長期的な認定サイクルに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:エンジニアリング設計がイノベーションパートナーシップを加速

エンジニアリング設計は新たな優先事項として注目を集め、OEMメーカーが市場投入時間を短縮する協調的なアイデア創出フレームワークを求める中、2030年まで7.81%のCAGRで拡大しています。電子機器組立は依然として2024年のヨーロッパ電子受託製造・設計サービス市場シェアの46.12%を供給しており、安定した民生用および産業用ボリュームに支えられています。システムインテグレーションはターンキーエッジAIゲートウェイを背景に上昇し、アフターマーケットサービスはサーキュラーエコノミーの義務を収益化しました。

エンジニアリング設計のヨーロッパ電子受託製造・設計サービス市場規模は、IC'AlpsなどのASIC設計ハウスがテープアウトから最終テストまでをカバーするファウンドリーアライアンスを正式化し、プロトタイプサイクルを最大30日短縮するにつれて、さらに拡大すると予測されています。共同設計・製造の取り決めも同様に8.56%のCAGRで成長しており、統合されたDFM、規制検証、および量産移管能力の競争上の重要性を強調しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

最終用途産業別:ヘルスケアがプレミアムサービス需要を牽引

ヘルスケアおよび医療機器は、外科用ロボティクス、接続された薬物送達プラットフォーム、およびISO 13485トレーサビリティを必要とするクラスIII埋め込み型機器に牽引されて8.12%のCAGRを記録すると予測されています。産業・ロボティクスは最大のシェアを維持し、2024年のヨーロッパ電子受託製造・設計サービス市場規模の28.36%に相当し、EU工場全体での持続的なオートメーション支出に支えられています。

ヨーロッパ電子受託製造・設計サービス産業は、医療OEMメーカーが厳格な生体適合性と100%の電子ロット履歴を必要とするPCB-Aをアウトソーシングする場面で恩恵を受けています。AsselなどのポーランドのEMS企業は、このプレミアムセグメントを獲得するためにバイオクリーンルームのアップグレードに投資しました。一方、自動車の電動化はインバーター基板および熱管理コントローラーを通じて中期的なボリュームを固定しています。

契約モデル別:共同設計・製造パートナーシップが関係を再構築

ターンキープロジェクトは2024年の受注の55.74%を占め、調達、製造、および物流を包括する単一責任に対するOEMメーカーの選好を強調しています。しかし、8.56%のCAGRで拡大している共同設計・製造プロジェクトは、製造性と規制コンプライアンスを向上させる共有IP生成および早期段階の共同エンジニアリングに向けた進化を示しています。

このシフトは、EDAツールチェーン、シミュレーションラボ、および認証コンサルティングに投資するEMSプロバイダーに有利に働きます。共同設計・製造に関連するヨーロッパ電子受託製造・設計サービス市場規模は、機能安全レビューがコンセプトフリーズ時点で開始される自動車ADASモジュールにおいて不均衡に拡大すると予測されています。レガシーBOMの所有権または機密性の高い半導体コンテンツがOEMの管理を必要とする場合、委託および図面通り製造のニッチは継続します。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

企業規模別:中小プロバイダーが専門化の機会を活用

5億米ドルを超えるプロバイダーが48.06%のシェアを獲得している一方、2,000万~1億米ドルの帯域の企業は9.71%のCAGRを記録しており、医療技術、航空電子機器LRU、およびアフターセールス修理への機敏な転換を反映しています。地域のチャンピオン企業は、深い専門知識、バイリンガルの技術営業、および近接性の優位性を活用して、低量産・高複雑性の入札において大手競合他社を排除しています。

M&Aは依然として活発です。VariosystemsによるSchurter Solutionsの買収およびCicorのNEP買収は地域的なフットプリントを強化していますが、数十の創業者主導のスペシャリスト企業は独立を維持しています。これらのニッチプレーヤーはヨーロッパ電子受託製造・設計サービス市場の断片化したロングテールを支え、OEMメーカーに冗長性とローカル言語によるプログラム管理を提供しています。

地域分析

ドイツは2024年に22.51%の収益シェアを維持し、自動車および高度な産業オートメーションプロジェクトに牽引されました。能力増強はIPCEI-マイクロエレクトロニクスなどの官民プログラムと密接に結びついており、高複雑性バックエンドラインへの補助金が提供されています。しかし、EU中央値を20~25%上回るエネルギーコストおよび深刻なエンジニアリング人材不足が、2024年の一部のマージンを圧迫しました。企業は、高労働集約型の作業をスロバキアまたはハンガリーに配置しながら、パイロットラインと最終テストをバイエルン州に維持することで対応しています。

ポーランドは2030年に向けて8.41%のCAGRを達成する軌道にあり、単一市場内でニアショア能力を求める西側OEMメーカーからの直接投資フローに支えられています。ヴロツワフおよびグダニスク近郊の電子機器パークは、東アジアと比較してリードタイムを短縮する物流回廊の恩恵を受けています。スマート成長オペレーショナルプログラムの下での政府R&D助成金は、オートメーションへの投資をさらに促進しています。[3]Sertec 360、「会社概要」、sertec360.com

フランス、イタリア、スペイン、および英国は、航空宇宙、鉄道、および防衛に固定された成熟した需要を供給しています。フランスはエアバスの生産が正常化するにつれて2025年初頭に航空宇宙LRUの回復を示すと予測されており、スイスはウェアラブル診断において二桁の勢いを享受しています。北欧諸国は通信ベースバンドおよび堅牢な産業用PCに特化していますが、2019年から2025年にかけて43件のEMS M&A取引に示されるように、統合の高まりが見られます。

競争環境

ヨーロッパ電子受託製造・設計サービス市場は中程度の断片化を示しており、上位5社のプロバイダーが2024年に合計で45%をわずかに超える収益を支配しました。補完的なプロセス専門知識を束ね、戦略的顧客を確保し、地理的リーチを拡大する買収を通じて統合が加速しています。CicorによるNEPの2024年の買収および進行中のドイツのターゲット交渉は、このロールアッププレーを例示しています。

技術投資が競争のテンポを設定しています。主要企業はAI駆動のSPI補正ループ、AMRフリートによって誘導される自律的な材料補充、およびクラウドホスト型デジタルツインを実装しています。コンプライアンス能力は追加の障壁を提示しており、医療機器向けISO 13485、自動車機能安全向けISO 26262、航空宇宙向けEN 9100、およびデータセキュリティ向けTISAXが含まれます。

戦略的アライアンスが垂直統合を深化させています。Infineon-Amkorのポルトガルサイトはパワー半導体バックエンド能力を確保し、photonixFABの4,760万ユーロ(5,489万米ドル)のプログラムはEMS企業が早期量産の光トランシーバー業務に活用できるEU光子工学パイロットラインを構築しています。中小スペシャリストは、極限のマイクロ組立、修理サービス、および多言語エンジニアリングサポートを提供することで競争力を維持しています。

ヨーロッパ電子受託製造・設計サービス産業リーダー

Hon Hai Precision Industry Co. Ltd. (Foxconn)

Flex Ltd.

Jabil Inc.

Zollner Elektronik AG

GPV International A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:in4maが427社のEMS企業と200億ユーロの収益をカバーする統計を発表し、D-A-CHの可視性を拡大。

- 2025年3月:APECSパイロットラインが8カ国にわたる異種統合を推進するために7億3,000万ユーロ(8億4,194万米ドル)を確保。

- 2025年2月:EtteplanがAR研修および予知保全によりアフターマーケットポートフォリオを強化。

- 2025年1月:Kontronが強化されたヨーロッパの修理およびプロサービスハブを展開。

ヨーロッパ電子受託製造・設計サービス市場レポートの範囲

| エンジニアリング設計 |

| 電子機器組立 |

| システムインテグレーション |

| アフターマーケットサービス |

| 自動車・モビリティ |

| 産業・ロボティクス |

| ヘルスケアおよび医療機器 |

| 航空宇宙・防衛 |

| ICT・通信 |

| 民生用電子機器 |

| ターンキーEMS |

| 委託・図面通り製造 |

| 共同設計・製造 |

| 一部EMS |

| 大規模(5億米ドル以上) |

| 中堅(1億~5億米ドル) |

| 中小(2,000万~1億米ドル) |

| マイクロ(2,000万米ドル未満) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| サービスタイプ別 | エンジニアリング設計 |

| 電子機器組立 | |

| システムインテグレーション | |

| アフターマーケットサービス | |

| 最終用途産業別 | 自動車・モビリティ |

| 産業・ロボティクス | |

| ヘルスケアおよび医療機器 | |

| 航空宇宙・防衛 | |

| ICT・通信 | |

| 民生用電子機器 | |

| 契約モデル別 | ターンキーEMS |

| 委託・図面通り製造 | |

| 共同設計・製造 | |

| 一部EMS | |

| EMSプロバイダーの企業規模別 | 大規模(5億米ドル以上) |

| 中堅(1億~5億米ドル) | |

| 中小(2,000万~1億米ドル) | |

| マイクロ(2,000万米ドル未満) | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパ電子受託製造・設計サービス市場の規模はどのくらいですか?

700億1,800万米ドルと評価されており、7.08%のCAGRで2030年までに987億8,000万米ドルに達すると予測されています。

地域収益をリードするサービスセグメントはどれですか?

電子機器組立が2024年の売上高の46.12%を占めました。

最も急速に成長している最終用途セクターはどれですか?

ヘルスケアおよび医療機器は、接続された診断機器と外科用ロボティクスに牽引されて2030年まで8.12%のCAGRを示しています。

ポーランドはなぜこれほど急速に能力を拡大しているのですか?

ポーランドはEUの規制整合性、コスト競争力のある労働力、および有利な投資インセンティブを組み合わせており、8.41%のCAGR見通しを持っています。

主要EMSプロバイダーを差別化する競争要因は何ですか?

先進的なインダストリー4.0の採用、ISO 13485やISO 26262などのコンプライアンス認証、および半導体バックエンド能力のための戦略的アライアンスがリーダーシップを定義しています。

部品不足はオペレーションにどのような影響を与えていますか?

自動車用マイクロコントローラーおよびSiCデバイスのリードタイムの持続的な変動により、EMS企業はより高い在庫を保有し、サプライヤーパートナーシップを深化させることを余儀なくされています。

最終更新日: