ユニファイドエンドポイント管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.72 十億米ドル |

| 市場規模 (2031) | 27.03 十億米ドル |

| 成長率 (2026 - 2031) | 25.38% CAGR |

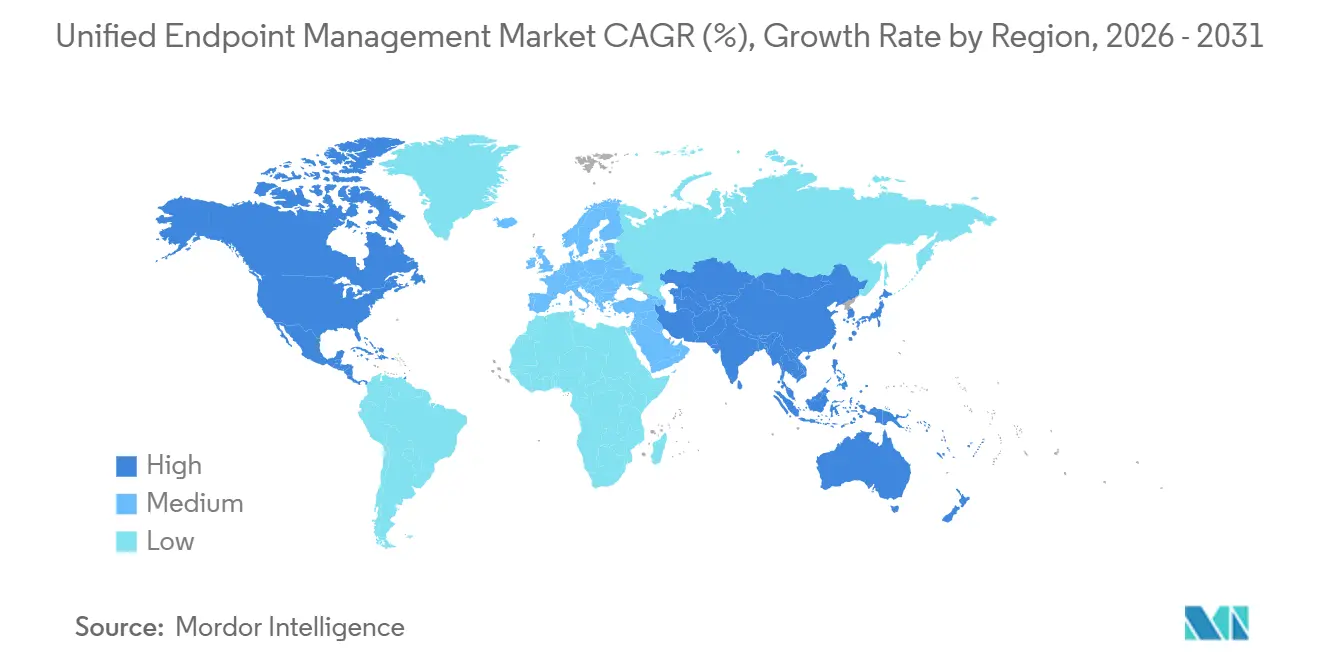

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

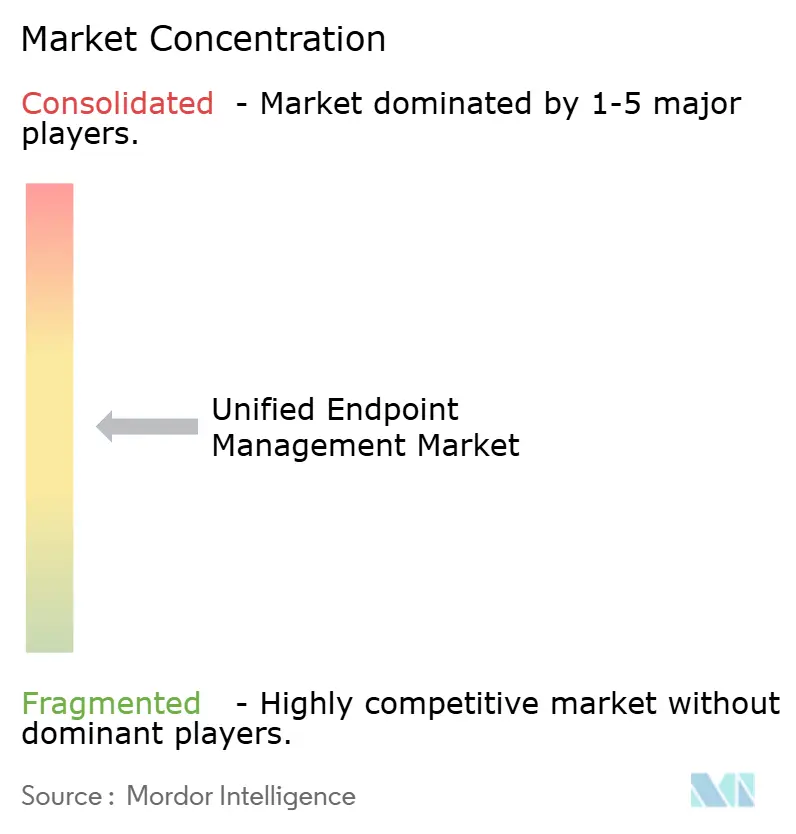

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユニファイドエンドポイント管理市場分析

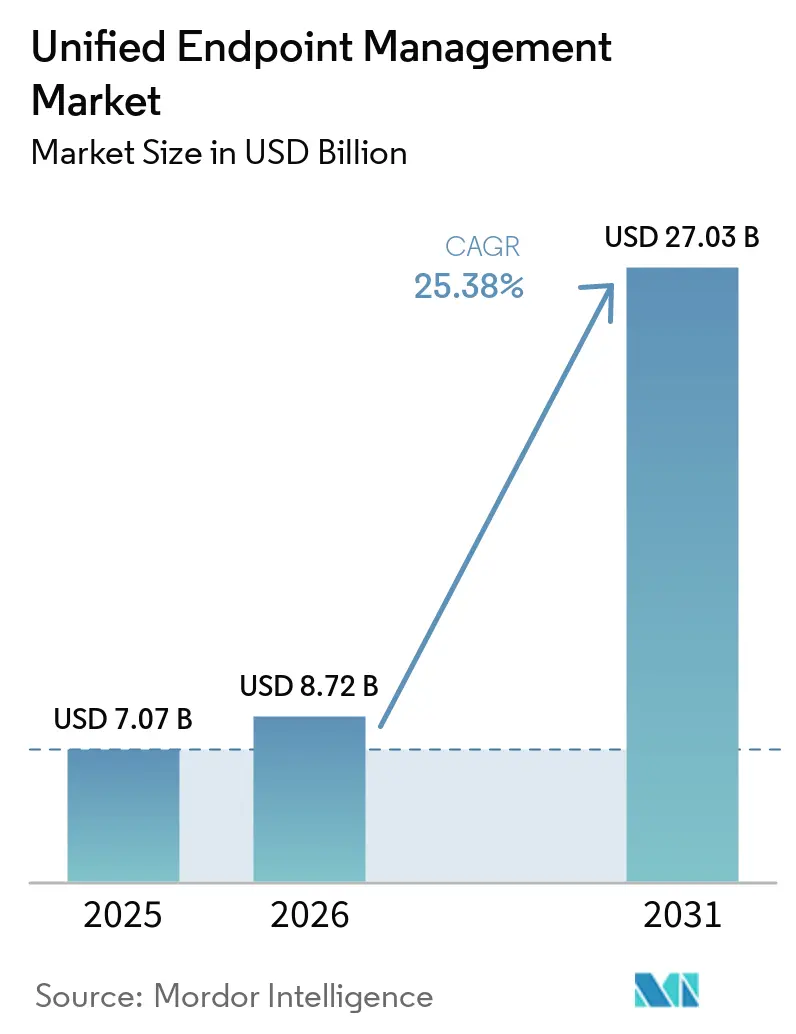

ユニファイドエンドポイント管理市場の規模は2025年に70.7 ビリオン 米ドルと評価され、2026年の87.2 ビリオン 米ドルから2031年には270.3 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは25.38%です。2026年において、ユニファイドエンドポイント管理市場は、モバイルデバイス、デスクトップ、クラウド管理エンドポイントにわたる単一のコントロールレイヤーに対する企業の強い需要を反映しています。成長は、より少ないツールでエンドポイントセキュリティ、アイデンティティルール、および日常的なワークフローを管理する必要性によって支えられています。ハイブリッドワーク、より厳格なコンプライアンス要件、およびAI対応ワークの普及も、企業が管理しなければならないデバイスとアクセスポイントの数を増加させています。競争活動は現在、エンドポイントデータ、アイデンティティコントロール、および自動修復間のより緊密な連携に集中しており、規制の多いレガシー環境での展開を簡素化できるベンダーには明確な余地が残されています。

主要レポートのポイント

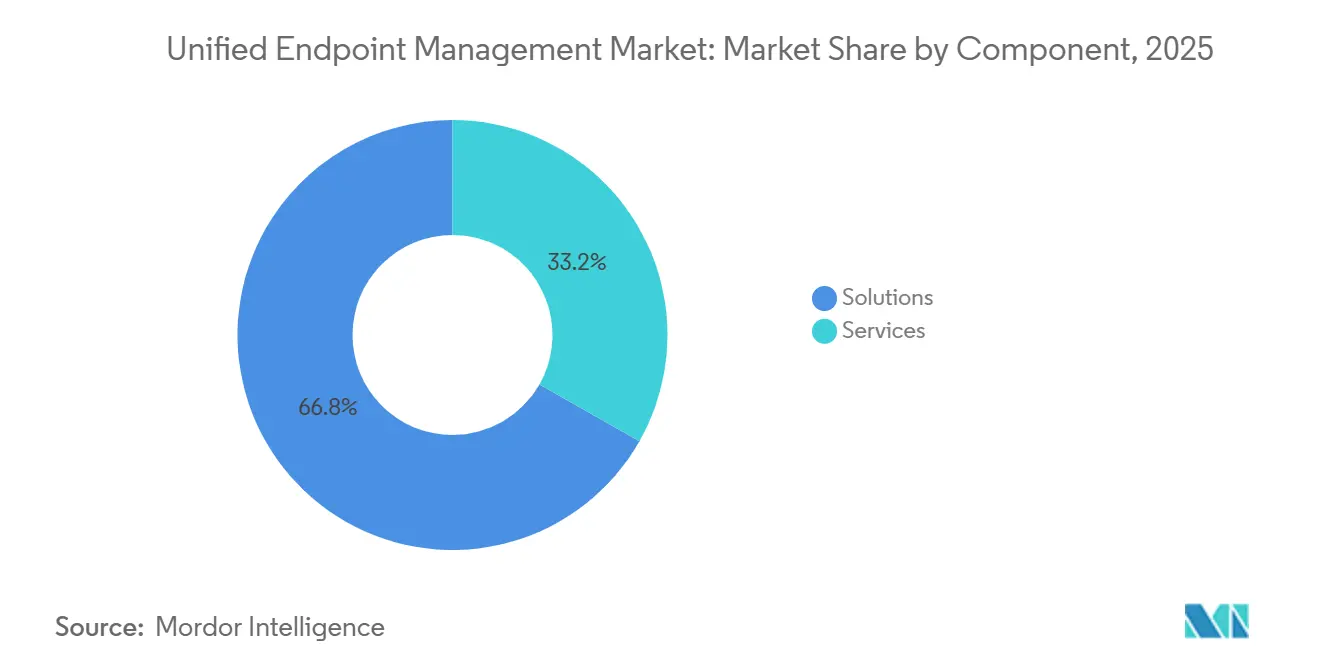

- コンポーネント別では、ソリューションが2025年のユニファイドエンドポイント管理市場において66.78%のシェアを占め、同セグメントはユニファイドエンドポイント管理市場において2031年までに26.14%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年のユニファイドエンドポイント管理(UEM)市場において60.42%のシェアを占め、2031年までに26.45%の最速CAGRを記録すると予想されています。

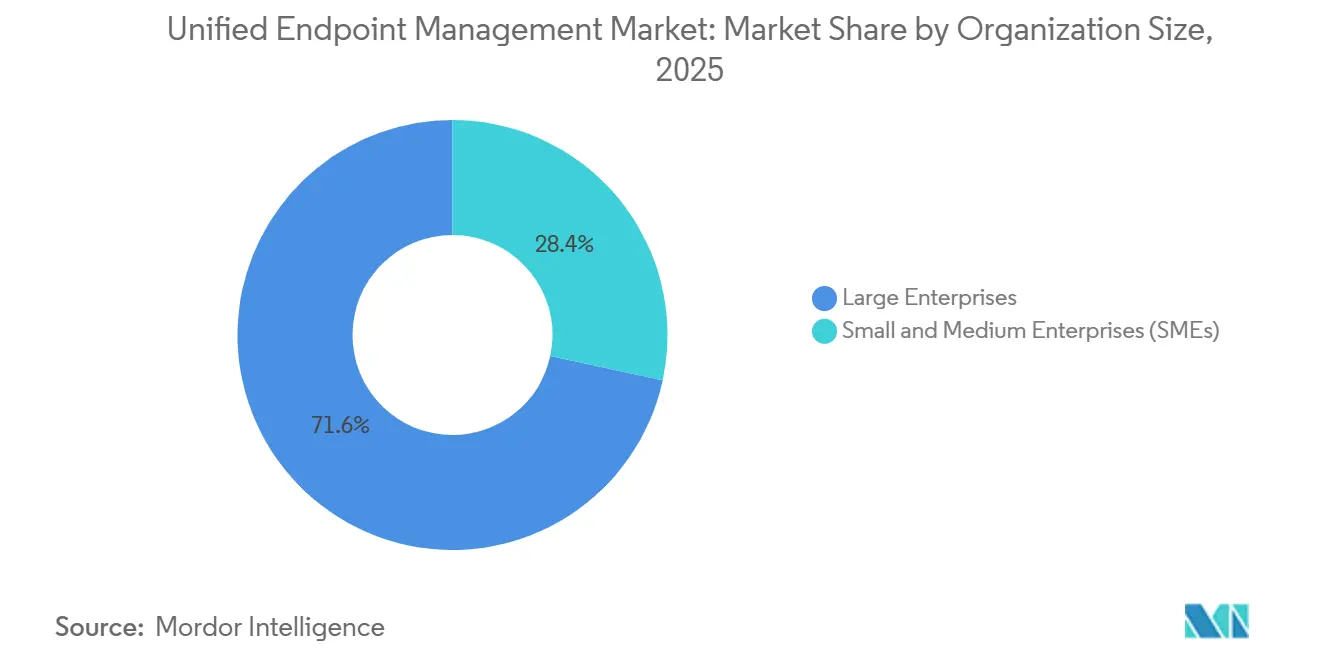

- 組織規模別では、大企業が2025年のUEM市場おいて71.62%のシェアを占め、中小企業は2031年までに26.62%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年のユニファイドエンドポイント管理市場において24.67%のシェアを占め、ヘルスケアは2031年までに26.07%の最高CAGRを記録すると予想されています。

- 地域別では、北米が2025年のユニファイドエンドポイント管理(UEM)市場において39.78%のシェアを占め、アジア太平洋地域は2031年までに26.68%のCAGRで前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ユニファイドエンドポイント管理市場のドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機密・秘密・規制対象ワークロードに向けたセキュリティ優先のデジタル化 | +5.8% | グローバル | 短期(2年以内) |

| クライアント向けおよび社内ワークフローのクラウドファーストモダナイゼーション | +5.2% | グローバル | 中期(2〜4年) |

| 法律事務所および専門サービスにおけるハイブリッドワークの継続 | +4.7% | 北米およびヨーロッパ | 短期(2年以内) |

| AI支援ナレッジ検索および案件ワークフロー自動化に対する需要の増大 | +4.1% | グローバル | 中期(2〜4年) |

| 案件レベルの生産性分析とデジタル従業員エクスペリエンス管理 | +2.8% | 北米、ヨーロッパへの波及 | 中期(2〜4年) |

| クライアントポータルの統合とオフィス間のゼロフリクションコラボレーション | +2.3% | 北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機密・秘密・規制対象ワークロードに向けたセキュリティ優先のデジタル化

セキュリティは、デバイス管理に付加される二次的な機能ではなく、ユニファイドエンドポイント管理市場における主要な購買トリガーとなっています。法律事務所、金融機関、およびヘルスケアプロバイダーは、機密性の高い秘密データおよび規制対象データを取り扱うため、エンドポイントの侵害は訴訟、プライバシー、または監査上のリスクに迅速につながる可能性があります。アメリカ法曹協会の正式意見512は、ベンダーのデータ取り扱いレビューを弁護士の職業上の義務とし、エンドポイントおよびAIツールに関するガバナンスの重要性を高めました。[1]アメリカ法曹協会、「正式意見512」、アメリカ法曹協会、americanbar.org この圧力は、多くの購買者がUEMとアイデンティティおよびアクセス管理を組み合わせ、ポリシー、アクセス、および監査コントロールを一体化させるため、契約金額も押し上げています。HCL BigFixは2025年7月にNIAP認証を取得し、セキュリティ検証が特別な重みを持つ規制対象および連邦政府環境における地位を強化しました。

クライアント向けおよび社内ワークフローのクラウドファーストモダナイゼーション

クラウド展開は2025年のユニファイドエンドポイント管理市場をリードし、より迅速なロールアウトとシンプルなリモートカバレッジに向けた購買パターンを引き続き推進しています。クラウドエージェントは標準プロトコルを通じて分散デバイスに到達するため、ンプレミス展開の速度を低下させる通常のインフラ負担を軽減します。デバイス管理がクラウドに移行すると、多くの組織は同じスタック上でコラボレーション、VDI、イントラネット、およびワークフローツールも見直します。これにより、ユニファイドエンドポイント管理市場内で確立されたプラットフォームポートフォリオを持つベンダーにとって、より広いウォレットシェアの機会が生まれます。マイクロソフトの2026年におけるMicrosoft 365 E3およびE5バンドルへの高度なIntuneケイパビリティの拡張は、ベンダーがクラウドUEMを活用してエンドポイント管理だけにとどまらないプラットフォーム採用を拡大している方法を示しています。[2]マイクロソフト コーポレーション、「Microsoft 365がスケールで高度なMicrosoft Intuneソリューションを追加」、Microsoft Intuneブログ、techcommunity.microsoft.com

法律事務所および専門サービスにおけるハイブリッドワークの継続

法律および専門サービスにおけるハイブリッドワークは持続的な運営モデルとなっており、ユニファイドエンドポイント管理(UEM)市場をエンドポイントレベルの施行に集中させ続けています。案件の壁とクライアントの機密保持ルールは、アプリケーションやドキュメントリポジトリの内部だけでなく、デバイスとネットワーク上で施行されなければなりません。アメリカ法曹協会が示した同様の職業上の義務により、法律環境においてエンドポイントアクセスとデータ取り扱いに関するガバナンスを先送りすることが難しくなっています。ホームネットワークや個人所有のデバイスは、正式なBYODポリシーや定期的な監視の外に置かれている場合、これらのコントロールを弱める可能性があります。これにより、条件付きアクセス、デバイスヘルスチェック、および慎重なロールアウト計画が不可欠となっており、特に自律的な働き方を求めるシニアユーザーにとって重要です。

AI支援ナレッジ検索および案件ワークフロー自動化に対する需要の増大

調査、文書作成、請求サポート、およびワークロード調整のためのAIツールは、UEM市場がカバーしなければならないエンドポイントと接続サービスの数を拡大しています。この変化は、混在するデバイスおよびSaaSエステートにわたる迅速なポリシー実行のために設計されていない旧来のクライアントサーバー管理モデルの限界を露呈しています。ServiceNowは2026年5月にマイクロソフトとの統合を拡張し、Agent 365、Microsoft Foundry、およびCopilot Studio全体にAIエージェントガバナンスを拡大しました。これはガバナンスがAIワークフロー層へと上方移動していることを示しています。TaniumとServiceNowも2026年5月にITOM AI Primeを発表し、リアルタイムのエンドポイントテレメトリをエンタープライズスケールでより自動化された修復ワークフローと接続しました。ンドポイントの状態を迅速なポリシーアクションに変換できるベンダーは、企業がAI利用を拡大するにつれてより強い関心を集めています。

ユニファイドエンドポイント管理市場の抑制要因影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー文書・請求・ケース管理システムとの高い統合摩擦 | -3.5% | グローバル | 短期(2年以内) |

| 機密保持・eディスカバリー・データレジデンシーコンプライアンスの負担増大 | -2.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| シニア法律ユーザーにおける請求時間への敏感さと変化採用の遅さ | -2.2% | グローバル | 中期(2〜4年) |

| 機密性の高いナレッジワークフローにおけるAIガバナンスリスク | -1.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー文書・請求・ケース管理システムとの高い統合摩擦

統合摩擦は、法律および専門サービスにおけるユニファイドエンドポイント管理市場の最も明確な抑制要因であり続けています。多くの企業は、クラウドネイティブアーキテクチャが標準となる以前に構築された文書、請求、およびケースシステムに依然として依存しています。これらのエステートを最新のUEMプラットフォームに接続するには、カスタムミドルウェア、長期にわたるサービスエンゲージメント、およびロールアウト後の継続的なメンテナンスが必要となることが多いです。その結果、エンドポイントリスクが最も高い組織が、ユニファイドエンドポイント管理市場において完全なカバレッジへの最も遅い道のりに直面することになります。中規模企業は特に脆弱であり、より強力なガバナンスを必要としながらも、大規模な社内統合チームを持たないことが多いためです。

機密保持・eディスカバリー・データレジデンシーコンプライアンスの負担増大

機密保持、eディスカバリー、およびデータレジデンシーに関するコンプライアンス負担も、UEM市場の一部を減速させています。欧州の購買者はデバイス管理をGDPRに合わせる必要があり、米国の法律組織は州の弁護士会規則およびアメリカ法曹協会のガイダンスの下でも業務を行っています。テレメトリのルーティング、暗号化の選択、およびデータ保持ルールは、クラウド展開が規制対象のクライアント環境に受け入れられるかどうかを決定する可能性があります。正式意見512は、弁護士が採用前にAIおよびテクノロジーベンダーがデータをどのように取り扱うかを理解することを求めており、エンドポイントおよびワークフローツールに関するデューデリジェンスの期待を高めています。これらの確認作業は、長期的な需要が堅調であっても、規制対象セクターにおける調達サイクルを長引かせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ユニファイドエンドポイント管理市場セグメント分析

コンポーネント別:

ソリューションプラットフォーム支出が主導、サービスは組み込みのままソリューションは2025年のユニファイドエンドポイント管理市場シェアの66.78%を占め、2031年までに26.14%のCAGRで拡大すると予測されています。企業は、コンソールの削減、より明確なポリシー施行、およびデバイスタイプ全体にわたるより一貫したカバレッジを求めるため、統合プラットフォームライセンスを好みます。ソリューション内では、ユニファイドエンドポイント管理とエンタープライズモビリティ管理が最も確立された需要領域であり続けています。コミュニケーションとコラボレーション、従業員エクスペリエンス、イントラネットツール、ワークフロー自動化、ナレッジ管理などの隣接領域はまだ統合の過程にあり、ユニファイドエンドポイント管理市場における買収およびパートナーシップ活動の余地を残しています。

大規模な展開には依然として設定、統合、およびマネージドサポートが必要なため、サービスはUEM業界に組み込まれたままです。これは特に、エステートが複数のオペレーティングシステム、地域、およびコンプライアンスルールにまたがる場合に当てはまります。IBMは2025年にMaaS360にWatsonXベースのポリシー推奨機能を追加し、チームがSTIGまたはHIPAAに準拠した設定からの逸脱を検出し、是正手順を提案できるよう支援しています。[3]IBM コーポレーション、「AIを活用したポリシー推奨機能、IBM MaaS360が優位性を維持する方法」、IBMコミュニティ、community.ibm.com より強力な自動化が進んでも、規制対象の購買者は依然として変更管理、統合作業、および継続的なガバナンスを必要とするため、ユニファイドエンドポイント管理市場におけるサービス需要は堅調を維持しています。

展開モード別:

クラウドがリード、オンプレミスとハイブリッドも引き続き重要クラウドは2025年のUEM市場規模の60.42%を占め、2031年までに26.45%のCAGRで成長すると予測されています。このパターンは、主要な展開モデルが成熟に落ち着くのではなく、依然として地歩を固めていることを示しています。クラウドエージェントは、多くのオンプレミス環境に関連する重いインフラ前提条件を回避するため、ITチームがリモートフリートをより迅速にカバーできるようにします。クラウド配信によって生み出された共有データレイヤーは、ユニファイドエンドポイント管理市場においてより継続的なポリシー施行と迅速な修復もサポートします。

オンプレミス展開は、ローカルコントロールと厳格なデータ取り扱いが最優先事項である機密性の高い環境では依然として重要です。ハイブリッドモデルも、機密性の高いワークロードを手元に置きながら、クラウドサービスを通じて標準エンドポイントを管理できるため、採用が進んでいます。マイクロソフトは2026年にIntuneの高度なケイパビリティを引き続き拡大し、クラウド管理環境への引力を強化しながら、より広い管理レイヤーをマイクロソフトスタックに結びつけました。クラウドスケールとローカルコントロールのこのバランスが、ユニファイドエンドポイント管理業界全体で複数の展開パスを引き続き関連性のあるものにしています。

組織規模別:

大企業が需要を支え、中小企業が勢いをつける大企業は2025年のUEM市場規模の71.62%を占め、大規模かつ多様なデバイスフリートにわたる集中ガバナンスのスケールメリットを反映しています。機密データ、複雑なコンプライアンスルール、および広範なリモートワークフットプリントを管理するセクターでは、支出の裁量性が低くなっています。このグループの購買者は、孤立した機能の深さよりも、収束した管理、より明確なコンプライアンスの可視性、およびより容易な自動化をますます重視しています。これにより、ユニファイドエンドポイント管理市場は大口顧客の更新、標準化プログラム、およびプラットフォーム統合の決定と密接に結びついています。

中小企業は2031年までに26.62%のCAGRで最速の成長を記録すると予測されており、採用が最大のITエステートを超えて広がっていることを示しています。サブスクリプション配信と軽量なオンボーディングにより、専任のエンドポイントチームや深い社内サポートリソースを持ったことのない企業にとってもUEMがより手届くものになっています。ServiceNowとLenovoは2026年5月に、従業員5,000人から50,000人の組織を対象とした拡大契約を発表し、サポートコストの削減と迅速なオンボーディングを目標に掲げました。保険要件、クライアントのセキュリティ期待、および労働力の拡大が、UEM市場のアドレス可能なベースを拡大しています。

エンドユーザー産業別:

ITおよび通信がリード、ヘルスケアがペースを設定ITおよび通信は2025年のUEM市場規模の24.67%を占め、最大のエンドユーザーセグメントとなっています。このセクターはすでにフィールドスタッフ、小売ネットワーク、および運営チームにわたる広範なデバイスエステートを管理しているため、統合コントロールは即時の運営上の問題を解決します。この運営上の複雑さにより、ユニファイドエンドポイント管理市場においてエンドポイントガバナンスは裁量的なソフトウェア層ではなく実際的な要件となっています。Kyndrylの2025年11月のVodafone Ideaとの更新契約は、ITオートメーション、サイバーレジリエンス、およびゼロタッチ配信に焦点を当て、通信購買者がエンドポイントガバナンスをより広範な業務モダナイゼーションと結びつけている方法を示しています。

ヘルスケアは、ユニファイドエンドポイント管理市場において2031年までに26.07%のCAGRで最速の成長を記録すると予想されています。デジタル臨床ワークフロー、医療IoTの成長、およびHIPAAに関連するコントロールが、管理しなければならないエンドポイントの数と種類を拡大しています。IBMのMaaS360ポリシー推奨エンジンはHIPAA関連のポリシー逸脱にフラグを立てるよう設計されており、ヘルスケア環境における関連性を強化しています。ヘルスケア組織がAI対応の管理および診断ツールを追加するにつれて、汎用的な設定では通常提供できない、より専門的なポリシーテンプレートを必要とするエンドポイントカテゴリが生まれています。

地域分析

北米ユニファイドエンドポイント管理市場

北米は2025年のユニファイドエンドポイント管理(UEM)市場シェアの39.78%を占め、最大の地域ブロックとなっている。クラウドの早期導入とサイバーセキュリティ支出文化の成熟が、引き続き地域全体の需要を支えている。ヘルスケア、法律サービス、金融などの規制業種においても、完全な監査証跡とより厳格なエンドポイント管理の価値が高まっている。米国主要都市の大手法律事務所やエンタープライズサービスネットワークは、クライアントの機密保持と電子証拠開示の対応が中核的な業務要件であるため、引き続き有力な顧客層となっている。2026年3月のKyndrylによるテキサス州DIR契約は、公共部門の近代化がエンドポイントセキュリティ、クラウド、AIを連携したサービスへの需要をさらに押し上げていることを示している。

欧州および南米ユニファイドエンドポイント管理市場

欧州は、GDPR、ゼロトラストの優先事項、ハイブリッドワークがいずれも購買意思決定を形成しているため、ユニファイドエンドポイント管理(UEM)市場における重要な地域であり続けている。ドイツおよび近隣市場のバイヤーは、クラウドの柔軟性とローカルコントロールおよび厳格なデータ取り扱い要件とのバランスを引き続き検討している。2026年4月のKyndrylによるスペインのSANDETEL契約は、地域政府がクラウド導入、プロセス自動化、コンプライアンスをより広範な近代化プログラムに組み込んでいることを示している。南米は依然として導入の初期段階にあり、地域オフィス全体で一貫したエンドポイント標準を求める多国籍企業を中心に活動が展開されている。

アジア太平および中東・アフリカユニファイドエンドポイント管理市場

アジア太平洋地域は、ユニファイドエンドポイント管理市場において2031年までに26.68%のCAGRで成長すると予測されており、地域の中で最も高い成長ペースとなっている。同地域は、モバイルワークフォースの拡大、デジタルトランスフォーメーションプログラム、および複数の導入環境におけるレガシーインフラの負担の少なさという恩恵を受けている。中国、日本、インド、韓国が最大の国別需要拠点であり、ヘルスケアITと製造業のガバナンスがユースケースの基盤を広げている。中東・アフリカは現時点では規模が小さいものの、サウジアラビアとUAEにおけるスマートシティおよび公共デジタル化の取り組みが、地域デリバリー能力を持つベンダーにとって中期的な機会を生み出しつつある。

競合環境

ユニファイドエンドポイント管理(UEM)市場の競争環境は中程度の集中度であり、プラットフォームベンダーとITサービス企業が支出プールの異なる部分で競争しています。Microsoft IntuneはMicrosoft 365、Entra ID、およびより広範なマイクロソフトクラウドスタックの内部に位置するため、強固な構造的地位を保持しています。IBM MaaS360、HCL BigFix、Cisco Cloud Control、およびOmnissa Workspace ONEは、購買者がより深い中立性、専門的なコンプライアンスサポート、またはより広範なインフラリーチを求める場所で競争しています。Kyndryl、Accenture、TCS、Wipro、およびCapgeminiなどのサービスプロバイダーは、マネージド配信、統合、およびモダナイゼーション契約でよりしく競争しています。この分割は、企業がロールアウトサポートとスケールでのポリシー実行も評価するため、ユニファイドエンドポイント管理市場では製品の深さだけでは不十分であることを意味しています。

ユニファイドエンドポイント管理市場における主要なパターンは、エンドポイントデータを自動化されたアクションと接続する推進力です。Ciscoは2026年6月に、ネットワーキング、セキュリティ、コンピュート、オブザーバビリティ、およびコラボレーションにわたる人間の管理者とAIエージェントのための統合環境としてCloud Controlを発表しました。HCLSoftwareは2026年2月にTychonとパートナーシップを結び、BigFixに自動化された暗号化ディスカバリーとインベントリを追加し、エンドポイントガバナンスをポスト量子対応へと拡張しました。これらの動きは、ベンダーがUEMをデバイスコントロールからより広範な運営およびセキュリティオーケストレーションへと拡大していることを示しています。

もう一つの競争テーマはパッケージングであり、ベンダーはユニファイドエンドポイント管理市場を活用して購買者をより大きなプラットフォーム関係に引き込んでいます。マイクロソフトの2026年の決定、すなわちMicrosoft 365バンドル内でスケールで高度なIntuneケイパビリティを追加することは、この戦略の明確な例です。IBMの2026年のスマートデバイスグループのリリースも、大規模エステートにおける実際的な差別化要因としてより迅速なリアルタイムポリシー実行を指し示しています。主な未開拓領域は、AIワークステーション、推論デバイス、およびエージェント実行環境の標準がまだ形成されつつあるAI時代のエンドポイントのガバナンスです。

ユニファイドエンドポイント管理業界リーダー

IBM Corporation

Microsoft Corporation

Broadcom Inc.

Ivanti Inc.

Citrix Systems Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたユニファイドエンドポイント管理市場の企業

- Jamf Holding Corp.

- Ivanti Software, Inc.

- SOTI Inc.

- Mitsogo Inc.

- 42Gears Mobility Systems Pvt. Ltd.

- Matrix42 GmbH

- Omnissa, LLC

- NinjaOne, LLC

- Tanium Inc.

- Automox, Inc.

- JumpCloud Inc.

- Kandji, Inc.

- Addigy, Inc.

- Mosyle Corporation

- ProMobi Technologies Pvt. Ltd.

- Syxsense Inc.

- Action1 Corporation

- Absolute Software Corporation

- Atera Networks Ltd.

- baramundi software GmbH

- Aagon GmbH

- Adaptiva Corporation

- Miradore Oy

- Codeproof Technologies Inc.

- SimpleMDM, Inc.

- FileWave AG

ユニファイドエンドポイント管理市場における最近の業界動向

- 2026年6月:CiscoはCisco Live USにてCisco Cloud Controlを発表しました。これは、ネットワーキング、セキュリティ、コンピュート、オブザーバビリティ、およびコラボレーションを、人間の管理者とAIエージェントのための単一の運営環境の下に統合する統合管理プラットフォームです。このプラットフォームはマイクロソフト、ServiceNow、Google Cloud、およびAWSを含むサードパーティエコシステムに接続し、米国での制限付き提供を開始し、2026年後半にグローバル展開を計画しています。これにより、CiscoはUEM隣接エンドポイントガバナンススタック全体にわたる水平インフラオーケストレーションプレーヤーとして位置づけられます。

- 2026年5月:TaniumとServiceNowはKnowledge 2026にてTaniumを活用したITOM AI Primeソリューションを発表し、TaniumのAutonomous ITプラットフォームとServiceNow IT運用管理AI Primeを統合しました。この共同提供は、自律的なエンドポイントパッチ適用とリアルタイムCMDBエンリッチメントを通じて、エンタープライズスケールでのエンドポイント修復ワークフローから手動介入を排除し、MTTRを60%削減することを目標としています。

- 2026年5月:ServiceNowとLenovoはKnowledge 2026にて複数年にわたる戦略的契約の拡大を発表し、オーストラリア、ニュージーランド、香港、シンガポール、およびアイルランドにわたる従業員5,000人から50,000人の企業を対象としています。予測される成果には、ITサポートコストの最大30%削減、従業員オンボーディングの50%高速化、およびユーザーへの影響が生じる前にITの問題の最大40%を事前解決することが含まれており、グローバル展開が計画されています。

- 2026年5月:ServiceNowはKnowledge 2026にてマイクロソフトとの戦略的統合を拡大し、Microsoft Agent 365エコシステム、Microsoft Foundry、およびCopilot Studio全体にAI Control Towerガバナンスを拡張しました。ServiceNow AIスペシャリストはMicrosoft Agent 365マーケットプレイスで利用可能であり、エンタープライズ環境においてMicrosoft 365ツール全体で動作するAIエージェントの統合ガバナンスを可能にします。

ユニファイドエンドポイント管理市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

当社の調査では、ユニファイドエンドポイント管理市場を、組織が1つのコンソールからノートパソコン、デスクトップ、スマートフォン、堅牢なハンドヘルド端末、ウェアラブル、IoTエンドポイントを登録、設定、監視、保護できるすべてのソフトウェアプラットフォームおよび関連サービスと定義しています。Mordor Intelligenceによると、スコープには永続ライセンス、SaaSサブスクリプション、および世界中の商業、政府、教育顧客が購入するマネージドサービスが含まれます。

スコープの除外事項:PCまたはIoTデバイスへのポリシー適用を拡張しないスタンドアロンのモバイルデバイス管理ツールは除外されます。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 政府・公共部門

- 情報技術・通信

- ヘルスケア・ライフサイエンス

- 製造業・産業

- 小売・電子商取引

- その他(エネルギー、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域のエンドポイントセキュリティアーキテクト、調達リード、チャネルパートナーにインタビューを行っています。これらの会話により、実際のデバイス構成、ライセンス更新行動、地域のコンプライアンストリガーが明確になり、二次シグナルの検証と主要な前提の微調整に役立てています。

デスクリサーチ

NISTゼロトラストガイドライン、欧州ネットワーク情報セキュリティ機関(ENISA)の脅威速報、国際電気通信連合のデバイス普及率表、連邦通信委員会(FCC)の機器認可、クラウドセキュリティアライアンスの論文、エンタープライズモビリティに関するIEEE Accessの研究など、権威ある公開ソースからベースラインメトリクスを収集しています。年次報告書、10-K、投資家向けデッキ、信頼できるプレスは、サプライサイドの見解を鋭くする収益分割、サブスクリプション数、展開の事例を提供します。

有料リソースは慎重に活用されており、D&B Hooversが企業財務を提供し、Dow Jones Factiva が採用や価格設定に影響を与える可能性のある重要な発表を把握しています。ここに記載されているソースは当社のアプローチを示すものであり、網羅的なものではありません。

市場規模の算定と予測

アクティブな労働力数、従業員1人当たりの平均デバイス数、BYODの普及率を使用してトップダウンの需要プールを構築し、それに現行のサブスクリプション平均販売価格を乗じます。サプライヤーの集計と選択的なチャネルチェックがボトムアップの合理性スクリーンとして機能します。ハイブリッドワーク採用、OSライフサイクルロードマップ、サイバーセキュリティ支出指数、規制義務、エンドポイント更新サイクルなどの変数が、2030年までの値を予測する多変量回帰に組み込まれます。ソースの粒度のギャップは、類似のソフトウェアカテゴリーからのアナログベンチマークで補完され、専門家のフィードバックで確認されます。

データ検証と更新サイクル

モデル化された出力は、独立したデバイス出荷集計と開示されたベンダー収益に対して分散チェックを通過します。シニアアナリストが承認前に異常を確認します。各データセットを12ヶ月ごとに更新し、主要なサイバーインシデントやライセンスモデルの変更などの重要なイベントが発生した場合には中間更新を実施します。

MordorのユニファイドエンドポイントManagementベースラインが信頼性を誇る理由

公開されている市場推定値は、企業がエンドポイントバケット、収益定義、更新頻度、通貨換算を異なる方法で選択するため、しばしば乖離します。当社の厳格なスコープ選択と年次更新により、ベースラインは購買者が今日実際にUEMを調達する方法と緊密に一致しています。

主要なギャップドライバーには、マネージドサービス料金がカウントされているかどうか、将来のデバイス比率がどの程度積極的に想定されているか、クラウドアップセルプレミアムが適用されているかどうかが含まれます。すべての前提を観察可能なメトリクスと専門家のコンセンサスに結びつけることで、一括成長乗数やレガシー為替レートからのバイアスを最小化します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 70億4,000万米ドル(2025年) | ||

| 52億9,000万米ドル(2023年) | 地域コンサルタントA | マネージドサービス収益を除外;2022年の単一為替レートを使用 |

| 68億米ドル(2025年) | グローバルコンサルタントB | 固定18%成長乗数を使用;デバイス構成の調整なし |

| 56億3,000万米ドル(2024年) | 業界団体C | ソフトウェアライセンスのみをカウント;SaaS更新を除外 |

これらの比較は、他社が有用なスナップショットを提供している一方で、Mordorの検証済み変数、定期的なレビュー、透明性のある前提のバランスの取れた組み合わせが、戦略的計画のための最も信頼性の高いベースラインを提供することを示しています。

レポートで回答された主要な質問

ユニファイドエンドポイント管理市場の現在の規模と見通しは?

ユニファイドエンドポイント管理市場は2025年に70.7 ビリオン 米ドルと評価され、2026年には87.2 ビリオン 米ドルとなり、25.38%のCAGRで2031年までに270.3 ビリオン 米ドルに達すると予測されています。

ユニファイドエンドポイント管理ソリューションの需要をリードしている地域はどこですか?

北米は2025年に39.78%のシェアでリードしており、早期のクラウド採用、より強力なサイバーセキュリティ支出、および規制対象セクターにおけるより厳格なコンプライアンスニーズによって支えられています。

UEMにおいて最も急速に成長している展開モデルはどれですか?

クラウドは2025年に60.42%のシェアで最大の展開モードであると同時に最速成長モードでもあり、2031年までに26.45%のCAGRが予測されています。

大企業が依然としてUEM支出の大部分を占めているのはなぜですか?

大企業は2025年に71.62%のシェアを占めており、より広範なデバイスフリート、より多くのオペレーティングシステム、より多くの地域、およびより重いコンプライアンス義務を管理しているためです。

最も急速に拡大しているエンドユーザーセクターはどこですか?

ヘルスケアは、デジタル臨床ワークフロー、医療IoTの拡大、およびHIPAAに関連するガバナンスニーズに牽引され、2031年までに26.07%の最速CAGRを記録すると予想されています。

2026年のベンダー競争を形成しているものは何ですか?

競争は、ベンダーがエンドポイントテレメトリを自動化されたアクションとどれだけうまく接続できるか、UEMをより大きなプラットフォームにバンドルできるか、およびAI時代のエンドポイントガバナンスをサポートできるかによってますます形成されています。

最終更新日: