アジア太平洋インテリアデザインソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

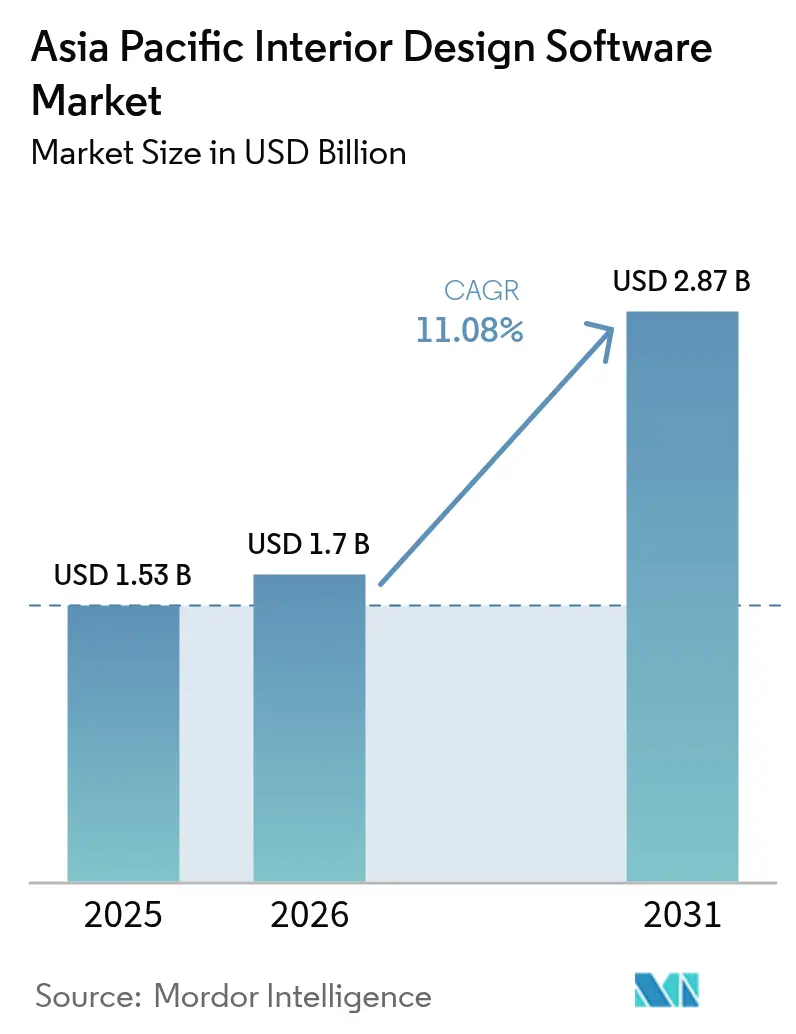

| 基準年の市場規模 (2025) | 1.53 十億米ドル |

| 市場規模 (2026) | 1.7 十億米ドル |

| 市場規模 (2031) | 2.87 十億米ドル |

| 成長率 (2026 - 2031) | 11.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋インテリアデザインソフトウェア市場分析

アジア太平洋インテリアデザインソフトウェア市場規模は2026年にUSD 17億と推定され、2025年の USD 15.3億から成長し、2031年にはUSD 28.7億が見込まれており、2026年から2031年にかけて11.08%のCAGRで成長しています。この拡大は、クラウドネイティブサブスクリプションへの加速的な移行、リアルタイムコラボレーション、および空間計画とフォトリアリスティックレンダリングを自動化する組み込み人工知能によってもたらされています。[1]Autodesk Investor Relations、「Fiscal Q3 2025 Earnings Release」、investors.autodesk.comTrimbleのSketchUpは2024年末に有料ユーザー100万人を突破し、永続ライセンスからの大きな移行を示しました。中国の電子商取引主導のワークフロー、インドのスマートシティ建設、および東南アジアのモバイルファーストなデザイン文化が競争上の優先事項を再形成しています。可視化と調達およびコスト見積もりを融合するベンダーがシェアを獲得している一方、ハードウェア主導のデスクトップ戦略は関税による原価圧力に直面しています。

主要レポートのポイント

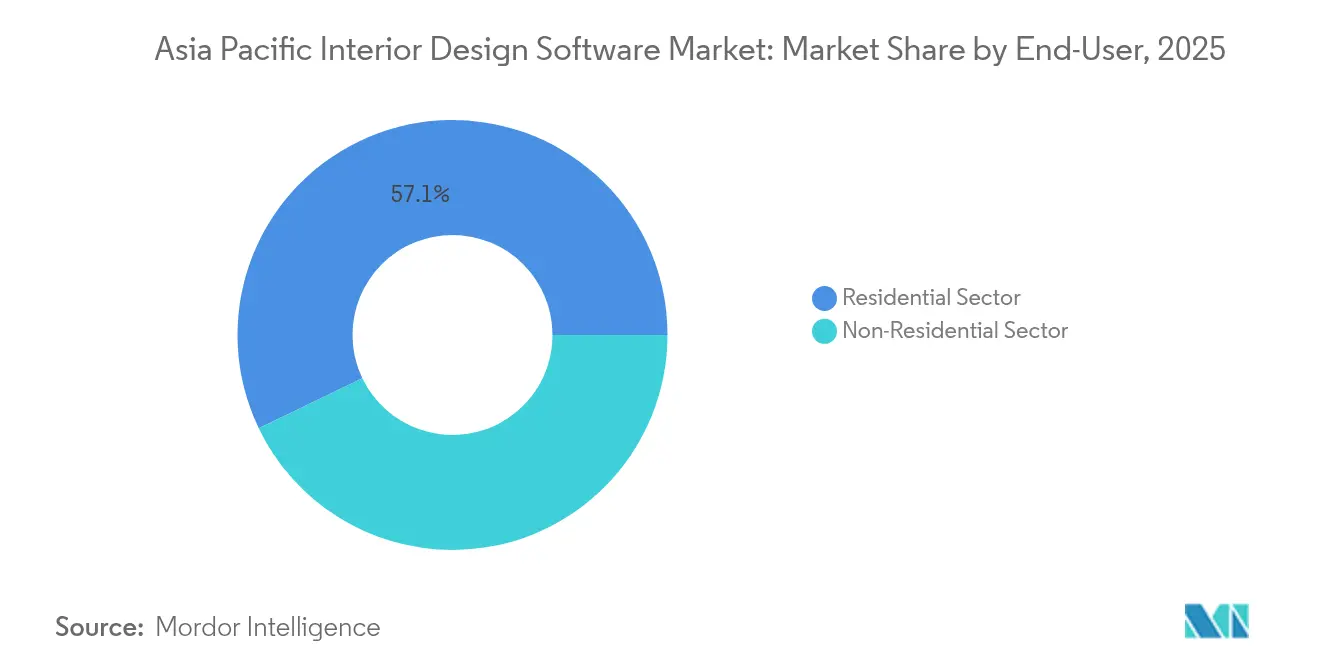

- エンドユーザー別では、住宅セグメントが2025年に57.13%のシェアで首位を占め、非住宅デザインは2031年まで13.52%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドソリューションが2025年のアジア太平洋インテリアデザインソフトウェア市場シェアの62.52%を占め、このセグメントは2031年まで15.08%のCAGRで拡大すると見込まれています。

- アプリケーション別では、3Dデザインおよびレンダリングが2025年のアジア太平洋インテリアデザインソフトウェア市場規模の49.51%を占め、バーチャルリアリティおよび拡張現実ビジュアライゼーションは2031年まで16.42%のCAGRで最速の成長を示すと予測されています。

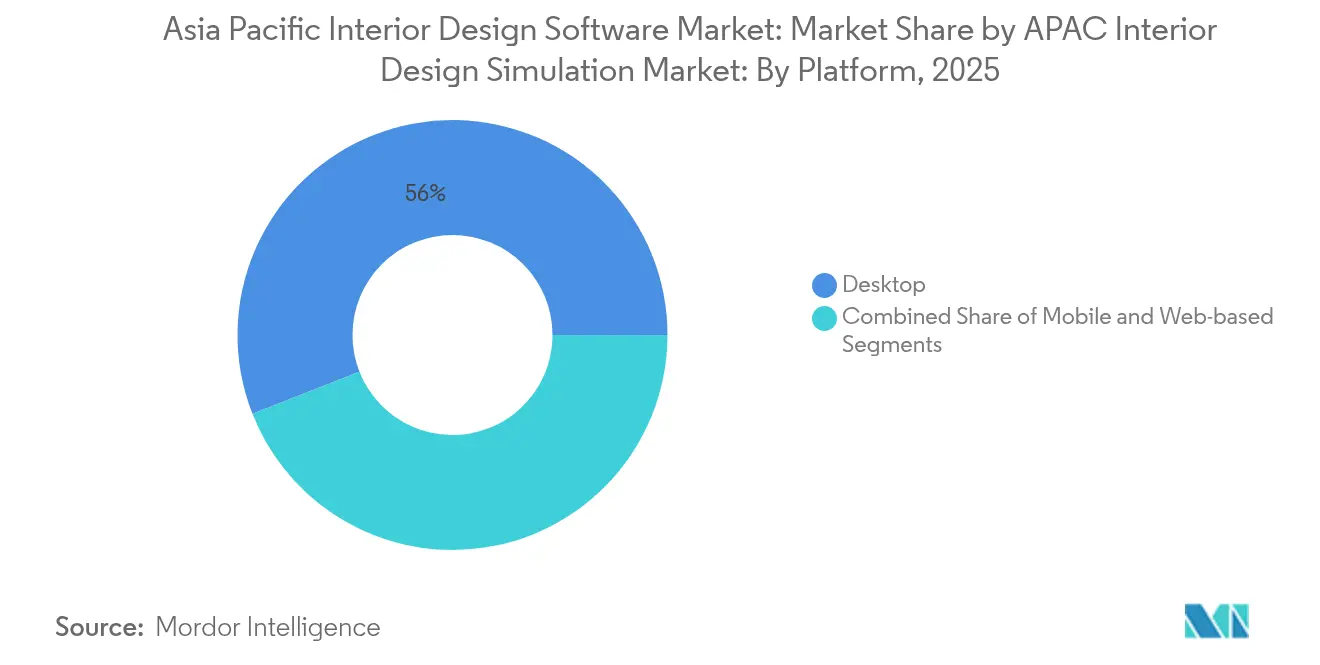

- プラットフォーム別では、デスクトップワークフローが2025年の収益シェアの55.97%を確保し、モバイルプラットフォームは2031年まで15.65%のCAGRで成長すると予測されています。

- ライセンスモデル別では、サブスクリプション型サービスとしてのソフトウェア(SaaS)が2025年収益の63.02%を占め、フリーミアムおよび広告支援型ティアは16.84%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋インテリアデザインソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 可視化主導の住宅リノベーションに対する需要の増大 | +2.3% | 中国、日本、オーストラリア、韓国 | 中期(2〜4年) |

| 政府のスマートシティおよび住宅イニシアチブ | +1.8% | インド、中国、タイ、ベトナム、シンガポール | 長期(4年以上) |

| クラウドベースのデザインコラボレーション採用の急増 | +2.7% | 地域全体、インドおよび東南アジアで最強 | 短期(2年以内) |

| 自動化された空間計画のためのAI統合 | +1.9% | 中国、インド、日本の都市部 | 中期(2〜4年) |

| バーチャル家具電子商取引パートナーシップの拡大 | +1.6% | 中国、インドネシア、タイ、ベトナム | 短期(2年以内) |

| ハードウェア関税圧力によるクラウドレンダリングシフトの加速 | +1.4% | 地域全体、インドおよびオーストラリアで顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

可視化主導の住宅リノベーションに対する需要の増大

住宅所有者は今や、リフォームに資金を投じる前にフォトリアルなプレビューを強く求めるようになっています。日本は2024年に7兆2,000億円(USD 486億)のリノベーション支出を記録し、プロジェクトの68%がデジタルビジュアライゼーションを活用しました。[2]国土交通省、「住宅レポート2024」、mlit.go.jpオーストラリアの世帯も同様の傾向をたどり、住宅ローン金利の上昇が住宅のライフサイクルを長期化させています。ソフトウェアパブリッシャーは、マテリアル価格APIをデザインキャンバスに統合することで対応し、ユーザーがリアルタイムの予算に対して仕上げを切り替えられるようにしています。ビジュアライゼーションと購買を統合するプラットフォームは意思決定サイクルを短縮し、ロイヤルティを獲得しています。

政府のスマートシティおよび住宅イニシアチブ

公共のデジタルツインの義務化は民間の実務に波及しています。インドのスマートシティミッションはINR 48,000クローレ(USD 58億)を投入し、地方自治体の請負業者向けにBIM(ビルディング・インフォメーション・モデリング)ツールを標準化しました。中国の290のスマートシティパイロットは、省庁間レビューのためのクラウドコラボレーションを義務付けています。タイのデジタル経済振興庁とDassault Systèmesは、東部経済回廊プロジェクトを支援するために年間500人のデザイナーを認定しています。[3]デジタル経済振興庁、「Dassault Systèmesトレーニングセンターパートナーシップ」、depa.or.thこのような義務付けは相互運用性の基準を設定し、準拠プラットフォームに対する長期的な需要を確保しています。

クラウドベースのデザインコラボレーション採用の急増

クラウドの利用は、オンプレミスGPUが価格制約を受けた地域で最も急速に拡大しています。AWSは2024年にマレーシアリージョンを開設し、東南アジア企業のレンダリングレイテンシーを40%削減しました。[4]Amazon Web Services、「AWSアジア太平洋インフラストラクチャーアップデート」、press.aboutamazon.comMicrosoft Azureはインドにおいて60%のGPUキャパシティ増強を実施し、1時間あたりのコストを半減させました。中国の個人情報保護法の下で越境データ規制が明確化されたことにより、デザイナーはコンプライアンスを維持しながらシンガポールのノードを経由してファイルをルーティングできるようになりました。コストの低下と法的明確化がマルチサイトコラボレーションの普及を加速しています。

自動化された空間計画のためのAI統合

生成アルゴリズムはソフトウェアをデザインパートナーへと変革しています。DassaultのHomeByMeコンセプトは、部屋の寸法をスキャンした後に家具を自動配置することで、コンセプト立案時間を40%削減しました。SketchUp 2025には「Diffusion」が搭載され、テキストプロンプトから3Dアセットを生成し、RevitとのIFCアライメントを改善しています。Coohomのエンジンは90秒で共有可能なレンダリングを提供します。イテレーションが即座に行えるようになるにつれ、ユーザーはAIを付加機能ではなく基幹インフラとして扱うプラットフォームに引き寄せられています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デザインプラットフォーム間の相互運用性の問題 | -1.4% | ベンダーミックスが高い地域でとくに顕著なグローバル課題 | 中期(2〜4年) |

| 中小企業向けの高いサブスクリプションおよびトレーニングコスト | -1.8% | インド、東南アジア、中国の中小都市 | 短期(2年以内) |

| 3DおよびVRデザイナーの人材不足 | -1.2% | 地域全体、インド・ベトナム・インドネシアで最も顕著 | 長期(4年以上) |

| データプライバシーおよびサイバーセキュリティのコンプライアンスギャップ | -0.9% | 中国、インド、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デザインプラットフォーム間の相互運用性の問題

異なるファイル構造により、企業は複数のツールに投資し、手動による再作業コストを負担せざるを得ません。2024年に確定したIFC 4.3スキーマは依然としてパラメトリック家具を省略しており、RevitとSketchUp、またはVectorworks間でアセットを移動する際に編集可能性が失われます。日本のBIM義務化には統一された国家テンプレートがなく、地域間のばらつきが調整を妨げています。翻訳に費やされる時間はコストを増大させ、複数ベンダーのスタックに依存するプロジェクトにおける採用を抑制しています。

中小企業向けの高いサブスクリプションおよびトレーニングコスト

小規模スタジオにとって、ソフトウェア費用は人件費に匹敵することも少なくありません。Autodesk AutoCADのコストはユーザーあたり年間USD 1,865であり、これはインドの第2層都市における若手デザイナーの月給の40%に相当します。ベトナムおよびインドネシアでの体系的なパラメトリックモデリング講座はUSD 800〜1,200であり、多くのフリーランサーを基本的な2Dツールにとどまらせています。フリーミアムティアはこのギャップに対応していますが、コンバージョンは手頃な資格認定と従量課金制に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:非住宅需要が住宅市場の成熟を上回るペースで拡大

住宅部門は2025年収益の57.13%を占め、リフォーム予算策定のためのビジュアライゼーションにおける住宅所有者の早期採用を反映しています。非住宅クライアントに関連するアジア太平洋インテリアデザインソフトウェア市場規模はより速く成長しており、ホスピタリティ、小売、コワーキングのプロジェクトが13.52%のCAGRで前進しています。インドのホテル建設業者は2024年に追加された新室の62%において3Dウォークスルーを活用しました。日本の小売業者は実店舗を体験型ショールームとして再活用し、コンバージョンを18%向上させるVRコンフィギュレーターを統合しました。

住宅の成長は、中国とオーストラリアの第1層都市での普及が飽和するにつれて9.66%のCAGRに減速していますが、農村部のインドや新興のベトナムの都市圏は依然として未開拓の市場です。アジア太平洋インテリアデザインソフトウェア市場は商業用不動産のコンプライアンスを推進しており、シンガポールのデベロッパーはSGD 5,000万を超えるプロジェクトにBIM対応の申請書類を義務付けています。建築基準法と調達ニーズに対応できるプラットフォームが拡大する非住宅セグメントを支配することになるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

展開モード別:クラウドエコノミクスがインフラ選択を書き換える

クラウド展開は2025年に62.52%のシェアを獲得し、アジア太平洋インテリアデザインソフトウェア市場を4ポイント上回る15.08%のCAGRで成長しています。GPUの不足により、オンプレミスのカード価格はUSD 2,200を超え、インドの輸入関税が28%上乗せされました。AWSのレンダリングノードは現在1時間あたり約USD 3であり、月100ジョブを実行するスタジオはUSD 1,200を費やすのに対し、ローカルハードウェアの年間償却費はUSD 18,000です。

ハイブリッドモデルは12.32%のCAGRで成長すると予測されており、プライバシー法が国内ストレージを義務付けている一方でピーク時にクラウドへワークロードを急増させる必要がある環境で採用されています。AutodeskのFlexライセンスは、単一のSKU内でデスクトップとクラウドレンダリングの切り替えを可能にし、初期資本とコンプライアンス上の摩擦からユーザーを保護しています。シームレスなハイブリッドワークフローを欠くベンダーは、コスト構造を再調整するにつれて顧客を失うリスクがあります。

アプリケーション別:VRおよびARビジュアライゼーションが従来のレンダリングを刷新

3Dデザインおよびレンダリングは2025年の支出の49.51%を供給し、アジア太平洋インテリアデザインソフトウェア市場のコアワークフローを支えています。バーチャルリアリティおよび拡張現実は規模は小さいものの、小売業者が販売サイクルを短縮するためにヘッドセットベースのプランナーを導入するにつれて、16.42%のCAGRで収益成長を牽引しています。AiHouseとOPPEINは、顧客が複合現実でレイアウトを操作したときにコンバージョンが15%向上したと報告しています。

2D製図は21.84%のシェアを保有していますが、クライアントが期待する空間的な奥行きを伝えられないため7.69%のCAGRにとどまっています。スタンドアロンのレンダリングパッケージはコモディティ化に直面しており、成長はコスト見積もり、タスク割り当て、バージョン管理を単一の環境にバンドルすることに依存しています。デザイン、承認、調達を1つのセッションに統合するプラットフォームに引き寄せられるユーザーが、アプリケーションの優先事項を再形成するでしょう。

プラットフォーム別:モバイルファーストの東南アジアがインターフェースを再定義

デスクトップワークフローは依然として2025年収益の55.97%を占めていますが、モバイルは15.65%のCAGRでユーザーを増やしています。インドネシアには2億400万人のスマートフォン所有者がいる一方、PCユーザーはわずか6,800万人です。その結果、デザイナーはブラウザベースのプロジェクトにPlanner 5DやRoomSketcherを採用しています。日本と韓国はパラメトリックの精度のためにデスクトップにこだわり、地域シェアが引き続き高い水準を維持しています。

ウェブベースのキャンバスは13.02%のCAGRで成長しており、ライセンスの摩擦を避けるベトナムのフリーランサー主体の企業に支持されています。Autodesk Formaはモバイルによる写真撮影、クラウドによる地形生成、デスクトップによる精緻化を一貫したデバイスに依存しないループに統合しました。クロスデバイスの継続性を無視するベンダーは、東南アジアのモバイル中心の労働力にとって無関係な存在になるリスクがあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ライセンスモデル別:フリーミアムが未開拓の零細企業を開放

サブスクリプション型SaaSは2025年に63.02%のシェアを保有し、収益の基盤であり続けています。ただし、フリーミアムティアに関連するアジア太平洋インテリアデザインソフトウェア市場規模は、インドの6,300万の零細企業が初期費用なしでツールを試用するにつれて、最速の16.84%のCAGRで拡大しています。Planner 5Dは広告資金型プランで東南アジアにおいて1,000万ユーザーに達し、趣味の規模を超えて成長した企業では3%のコンバージョン率を記録しています。

永続ライセンスはAutodeskが2024年に永続的なAutoCADを廃止して以来、年間2.29%減少しています。コンバージョンは穏やかな有料化への移行に依存しており、RoomSketcherは無料ティアでレンダリング数を制限し、ユーザーが月5プロジェクトを超えるとアップグレードを促しています。CoohomはAI生成のバリエーションに応じた課金を行い、シートあたりではなくアウトプットあたりの価値を獲得しています。

地域分析

中国は2025年の支出の41.78%を支配し、家具電子商取引が設計をチェックアウトに直接統合しました。Coohomは評価額USD 10億で、フォトリアリスティックなレンダリングと即時購買経路をバンドルすることで現地で23.2%のシェアを単独で保有しています。第1層都市の普及が飽和に近づくにつれて成長は10.65%のCAGRに緩和されますが、第3層都市と農村部は依然として成長余地を提供しています。

インドは、100の市町村にわたるスマートシティの義務付けと2024年に120万戸を追加した都市住宅パイプラインに牽引され、最速の14.56%のCAGRを記録しています。中小企業はトレーニングクレジット付きの低コストサブスクリプションを採用しており、クラウドGPUの拡張が参入障壁を低下させています。

日本はエネルギーおよび耐震改修のリノベーション補助金で11.12%のCAGRで前進しています。住宅の30%以上が築30年を超えており、断熱材と耐震補強をモデル化するデザインツールへの需要を喚起しています。独自の建築基準法に対応する地元ベンダーが優位性を獲得しています。

オーストラリアと韓国はそれぞれ6.00〜7.00%のシェアを保有し、約9.85%のCAGRで成長しており、初めての採用よりも更新サイクルが支出を牽引しています。企業は派手なビジュアライゼーションよりも建設スイートとのBIM相互運用性を優先しています。

東南アジアは13.18%のCAGRで成長すると予測されており、タイ、ベトナム、インドネシアが中国のモデルを模倣したARショールームとプロップテックファイナンシングを展開しています。IKEAタイランドは45店舗でARプランナーを活用することで12%のコンバージョン向上を達成しました。アジャイルなモバイルファーストツールがフリーランサー主体のエコシステムで支配的です。

ニュージーランドや新興南アジア諸国を含むアジア太平洋のその他地域は、インフラの障壁を排除するクラウドに牽引されて11.92%のCAGRで前進しています。地域市場のアプローチは場所によって異なり、現地化された価格戦略として、インドネシアではフリーミアムモデル、インドではトレーニングバンドル、中国とシンガポールではコンプライアンス認証が採用されています。

競争環境

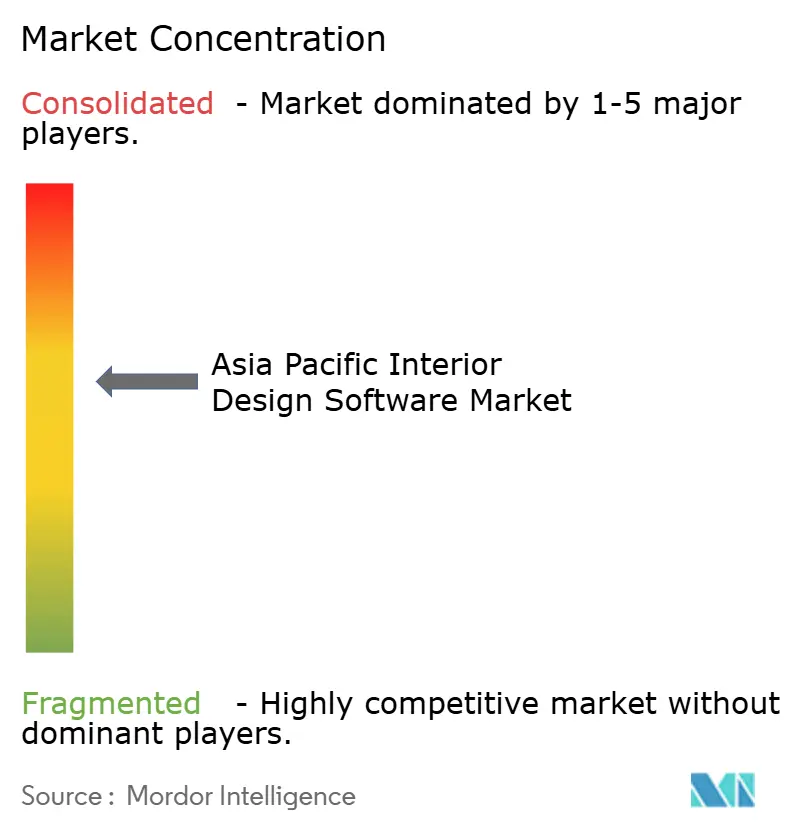

上位5社であるAutodesk、Trimble、Dassault Systèmes、Coohom、AiHouseは顕著なシェアを保有し、アジア太平洋インテリアデザインソフトウェア市場を中程度に断片化された状況に置いています。AutodeskはAutoCAD、Revit、BIM 360を連携させることでエンタープライズ顧客を囲い込んでおり、中規模企業の乗り換えコストはUSD 50,000を超えます。TrimbleのSketchUpは、テキストから3Dへ変換するDiffusion AIとRevitの引き渡しを促進するより厳密なIFCスキーマによって牽引され、有料ユーザー100万人を突破しました。

中国のベンダーはローカライズされたライブラリを通じて成長しています。Coohomはネイティブのソフトウェア製品ユニット(SKU)200万点を提供しており、SketchUpのアジアカタログの40万点と比較して、地場調達の家具デザインを加速しています。AiHouseは複合現実とキャビネットメーカーを融合させてコンバージョンを向上させています。インドのFoyrやInfurniaなどの地域の新興企業は、小売業者が電子商取引ジャーニーに組み込むAPIファーストのコンフィギュレーターを導入し、従来のデスクトップインターフェースを迂回しています。

戦略的アライアンスが2024〜2025年を特徴付けています。DassaultとタイのDEPA(デジタル経済振興庁)がシラパコーン大学にBIMアカデミーを開設し、年間500人のデザイナーを認定しています。AWSのマレーシアリージョンが東南アジアのレンダリングレイテンシーを40%削減しました。MicrosoftはインドでA100およびH100 GPUのキャパシティを倍増させました。中国とインドのデータプライバシー上の課題をクリアした企業は規制対象の公共プロジェクトに対応でき、一方でアジャイルなスタートアップは従量課金制プランで零細企業のロングテールを獲得しています。

アジア太平洋インテリアデザインソフトウェア業界リーダー

Dassault System SE

Autodesk Inc

Trimble, Inc.

Foyr LLC

Infurnia Technologies Pvt. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TrimbleはDiffusion AI、Chaos Cosmosマテリアルライブラリ、および改善されたIFCパスウェイを搭載したSketchUp 2025をリリースしました。

- 2025年1月:Autodeskはアジア太平洋全域でFlexペイメントモデルを拡大し、資金が制約されている中小企業をターゲットにしました。

- 2024年11月:TrimbleのSketchUpはサブスクリプションモデルへの移行、新しいAI機能(SketchUp Diffusionなど)、およびAEC産業への価値提供に注力することで、容易な参入とコラボレーションツールによる強力な成長に牽引され、アクティブサブスクライバー100万人を突破しました。

- 2024年10月:Dassault Systèmesとタイのデジタル経済振興庁(DEPA)がシラパコーン大学に3DEXPERIENCEトレーニングセンターを開設しました。

アジア太平洋インテリアデザインソフトウェア市場レポートの範囲

インテリアデザインソフトウェアは、建築家が間取り図を作成しスペースを容易かつ効率的にデザインすることを可能にします。このソリューションは、2D空間計画と間取り図作成、3Dデザイン、レンダリングを伴うモデリングなど、さまざまな機能の組み合わせを備えています。このソリューションは通常、ダウンロードまたはインターネット経由でアクセスされます。

アジア太平洋インテリアデザインソフトウェア市場レポートは、エンドユーザー産業別(住宅セクター、非住宅セクター)、展開モード別(オンプレミス、クラウド、ハイブリッド)、アプリケーションタイプ別(2Dデザインおよび製図、3Dデザインおよびレンダリング、VRおよびARビジュアライゼーション、プロジェクト管理およびコラボレーション)、プラットフォーム別(デスクトップ、モバイル、ウェブベース)、ライセンスモデル別(永続的一回限りライセンス、サブスクリプション型SaaS、フリーミアム・広告支援型)、および地域別(中国、インド、日本、韓国、オーストラリア、東南アジア、アジア太平洋のその他地域)にセグメント化されています。市場予測は金額(USD)にて提供されます。

| 住宅セクター |

| 非住宅セクター |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 2Dデザインおよび製図 |

| 3Dデザインおよびレンダリング |

| VRおよびARビジュアライゼーション |

| プロジェクト管理およびコラボレーション |

| デスクトップ |

| モバイル |

| ウェブベース |

| 永続的一回限りライセンス |

| サブスクリプション型SaaS |

| フリーミアム・広告支援型 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| 東南アジア |

| アジア太平洋のその他地域 |

| エンドユーザー産業別 | 住宅セクター |

| 非住宅セクター | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| アプリケーションタイプ別 | 2Dデザインおよび製図 |

| 3Dデザインおよびレンダリング | |

| VRおよびARビジュアライゼーション | |

| プロジェクト管理およびコラボレーション | |

| プラットフォーム別 | デスクトップ |

| モバイル | |

| ウェブベース | |

| ライセンスモデル別 | 永続的一回限りライセンス |

| サブスクリプション型SaaS | |

| フリーミアム・広告支援型 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| アジア太平洋のその他地域 |

レポートで回答された主要な質問

2026年のアジア太平洋インテリアデザインソフトウェア市場規模はどのくらいですか?

市場は2026年にUSD 17億であり、2031年までにUSD 28.7億に達すると予測されています。

地域全体で最も急速に拡大している展開モードはどれですか?

クラウドベースの実装が15.08%のCAGRでリードしており、GPUクラウドコストの低下と地域データセンターの追加が貢献しています。

非住宅ソフトウェアの普及を牽引しているのは何ですか?

ホスピタリティ、小売、コワーキングのリノベーションが、ゲスト体験を差別化するために3DおよびVRツールを採用しており、非住宅需要を13.52%のCAGRで押し上げています。

最も速い成長を示している国はどこですか?

インドはスマートシティの義務付けと都市住宅ブームに牽引されて14.56%のCAGRで前進しています。

最終更新日: