組み込みコンピューティングシステム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

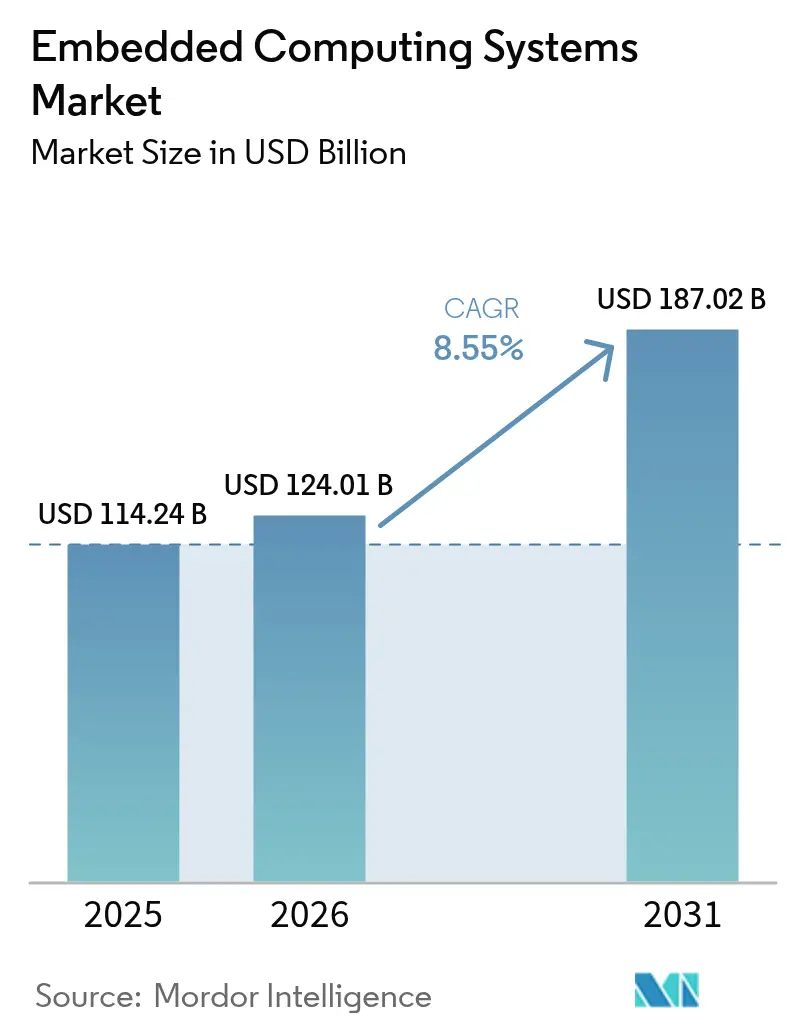

| 市場規模 (2026) | 124.01 十億米ドル |

| 市場規模 (2031) | 187.02 十億米ドル |

| 成長率 (2026 - 2031) | 8.55% CAGR |

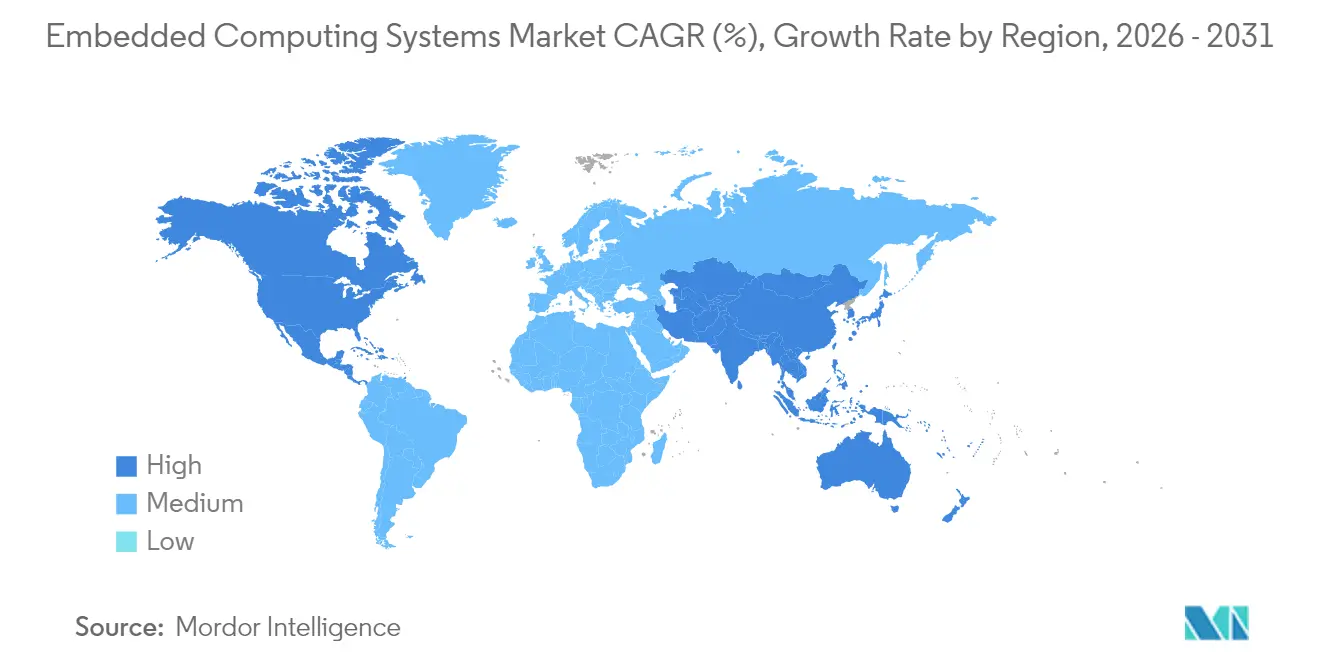

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組み込みコンピューティングシステム市場分析

組み込みコンピューティングシステム市場規模は、2025年のUSD 1,142億4,000万から2026年にはUSD 1,240億1,000万に成長し、2026年から2031年にかけて年平均成長率(CAGR)8.55%で拡大して2031年にはUSD 1,870億2,000万に達すると予測されています。汎用プロセッサからアプリケーション特化型SoC(システムオンチップ)への急速な移行、センシング・処理・アクチュエーションのより緊密な融合、および確定的な判断ループの必要性がこの成長軌道を支えています。産業オートメーションが最大の需要センターであり続けていますが、最大の増分価値はクラウドとの往復レイテンシを排除するエッジAI推論から生まれています。ハードウェアが依然として売上の大半を占めていますが、価値はリアルタイムオペレーティングシステム、ミドルウェア、コンテナランタイムといったソフトウェア層へとシフトしており、初期展開後も長期にわたってデバイスフリートを収益化しています。地域的には、重心がアジア太平洋地域へと移動し続けており、中国とインドは政策手段を活用して制御システム生産の国産化を進め、多国籍電子機器投資家を呼び込んでいます。アーキテクチャ競争も激化しており、ARMが2024年の出荷台数の過半数を占めているものの、RISC-Vがロイヤルティフリーの代替手段として台頭し、自動車および大手クラウドバイヤーがドメイン特化型アクセラレーションのために選好しています。

主要レポートの要点

- エンドユーザー別では、産業オートメーションが2025年に36.05%の収益シェアでトップとなり、工場内のエッジAI展開は2031年にかけてCAGR 11.02%で拡大しています。

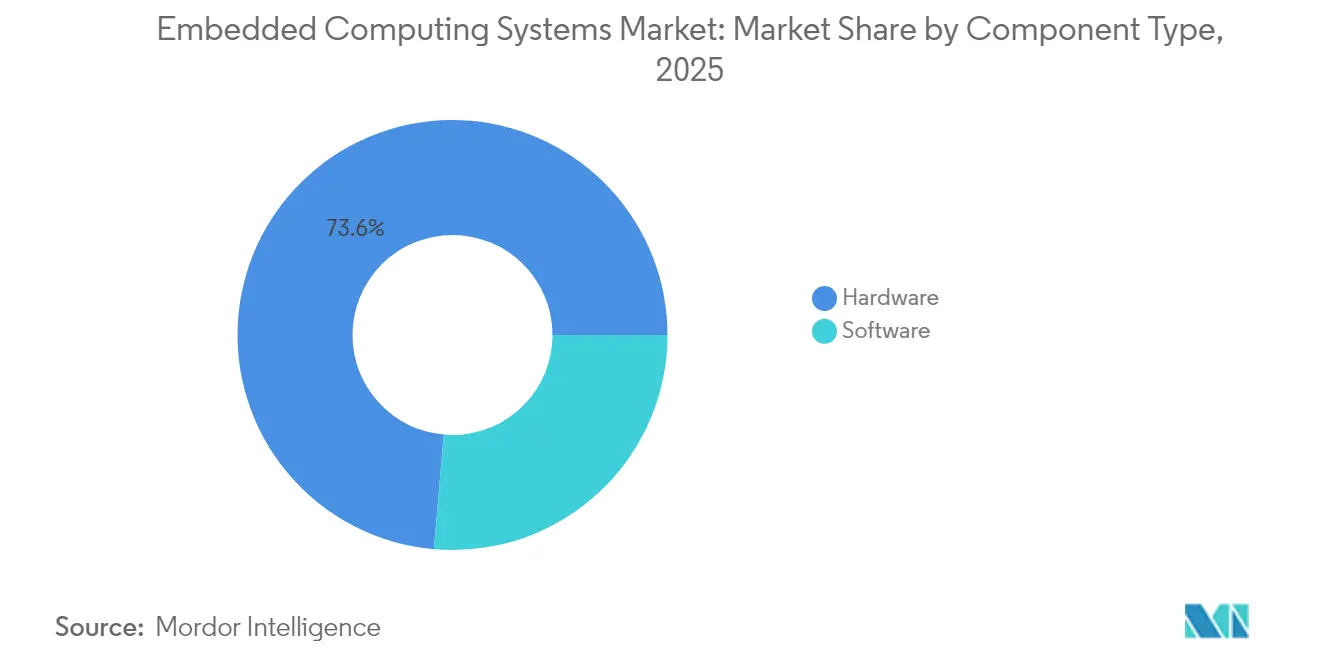

- コンポーネント別では、ソフトウェアが2031年にかけてCAGR 10.05%で拡大し、2025年ベースで73.62%を占めるハードウェアを追い抜く見通しです。

- アーキテクチャ別では、RISC-VがCAGR 10.73%で最も急成長している命令セットとなっており、ARMは2025年の組み込みコンピューティングシステム市場シェアの50.25%を維持しています。

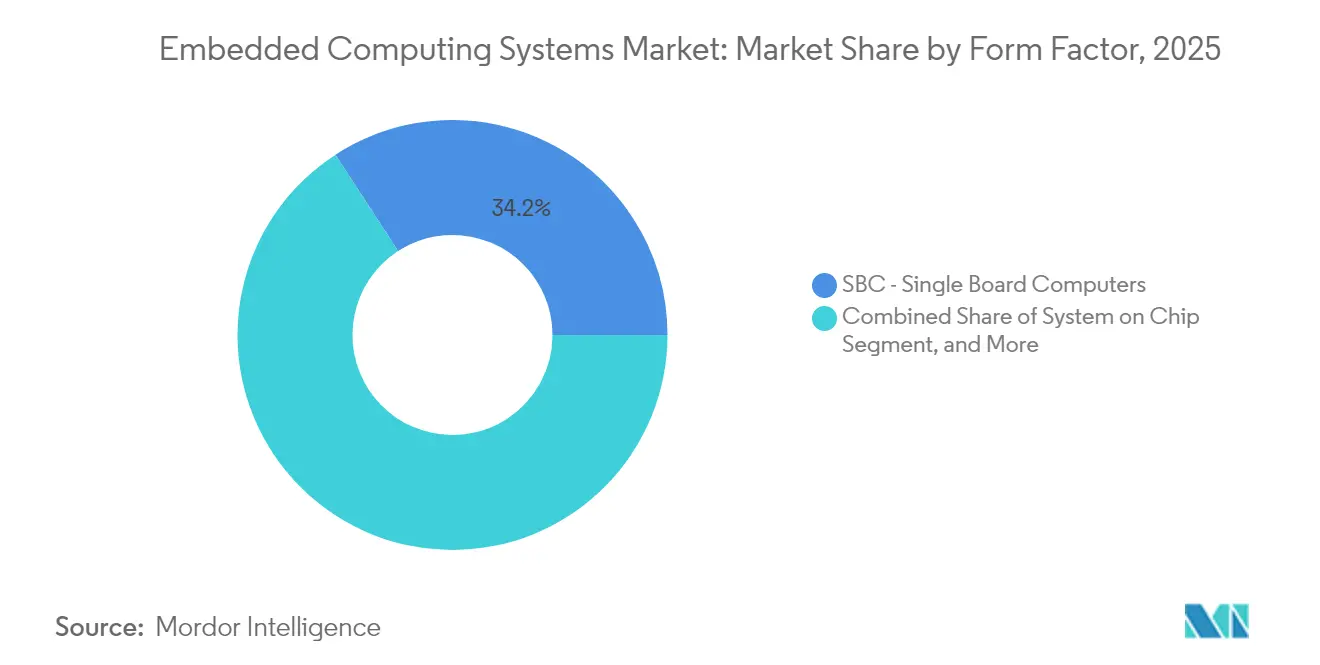

- フォームファクター別では、システムオンチップモジュールがCAGR 10.08%で2031年にかけて貢献度を拡大し、シングルボードコンピューターが2025年の組み込みコンピューティングシステム市場規模の34.16%を占めました。

- 地域別では、アジア太平洋地域が2025年の売上の45.96%を創出し、2031年にかけてCAGR 12.45%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル組み込みコンピューティングシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業オートメーションへの投資増加 | +1.8% | 欧州へと波及するアジア太平洋中核のグローバル | 中期(2~4年) |

| サイズおよび電力制約によるコンシューマーエレクトロニクスでの需要増加 | +1.5% | 北米およびアジア太平洋が主導するグローバル | 短期(2年以内) |

| モノのインターネット(IoT)デバイスの普及 | +1.2% | グローバル | 中期(2~4年) |

| 組み込みコントローラーを必要とする電気自動車の採用増加 | +1.0% | 北米、欧州、中国 | 長期(4年以上) |

| スマートマニュファクチャリングにおけるレイテンシコストを削減するエッジAIコデザイン | +1.3% | アジア太平洋中核、北米、欧州への波及 | 中期(2~4年) |

| 信頼できる実行アーキテクチャを推進する政府のセキュリティ認証義務 | +1.1% | 北米、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業オートメーションへの投資増加

工場オーナーはリレーロジックから脱却し、無線ファームウェア更新、予知保全アナリティクス、および100ミリ秒未満のフェイルセーフループを受け入れるプログラマブルコントローラーを導入しています。シーメンスのSIMATICエッジデバイスの受注は2024年に前年比22%増加し、購入者はローカルの時系列推論によるトラフィック帯域節約効果を評価しています。[1]シーメンスAG、「2024年第4四半期決算説明会」、siemens.com シュナイダーエレクトリックの2024年6月のModiconリフレッシュでは、PythonとともにコンテナIEC 61131-3コードを実行可能なARM Cortex-A53コアを組み込み、1枚のボードでOTとITのタスクを統合しました。[2]シュナイダーエレクトリック、「エコストラクスチャ拡張2024」、se.com 産業用PCの価格低下により、機械メーカーは予算をコンピューティングとソフトウェアサブスクリプションへと振り向けることができるようになっています。IEC 61508の安全目標達成は事前検証の努力を増大させますが、ユーザーを数年間のサービス契約に縛り付け、ベンダーの競争上の優位性を拡大します。

スマートマニュファクチャリングにおけるレイテンシコストを削減するエッジAIコデザイン

製造業者はPLCにテンソルアクセラレーターを組み込み、欠陥の分類やツールパスのリアルタイム調整を行っています。NVIDIAのJetson Orin NXは10Wの消費電力枠内で100TOPS INT8を実現し、毎分200部品のビジョン組立ラインを可能にしています。Intelの2024年におけるSiFive自動車部門への過半数出資は、レガシーDSPをゲートウェイ内で代替するマトリックス演算最適化のロイヤルティフリーコアへのシフトを象徴しています。ハードウェアとモデルのコデザインにより、スループット・パー・ワットが汎用ARM実装と比較して3~5倍向上し、バッテリーフィールド寿命が延長され、保有コストが低減されます。

組み込みコントローラーを必要とする電気自動車の採用増加

バッテリー電気自動車は、パック管理、トラクションインバーター、およびADAS(先進運転支援システム)向けに分散コンピューティングを必要としています。インフィニオンの自動車用MCU(マイクロコントローラーユニット)売上高は、EVプラットフォームが従来の内燃機関モデルに比べて2~3倍のシリコンを消費したため、2024年に前年比18%増加しました。テキサス・インスツルメンツの2024年8月のTMS320F28P55xは、4MSPSでサンプリングする16ビットADC(アナログ・デジタルコンバーター)を統合し、モータートルクループを10µsで確定的に維持しています。ゾーナルアーキテクチャは配線を削減しますが、ノードあたりのコンピューティング密度を高め、規制上の無線更新義務によりセキュアブートチェーンと冗長パーティションが強制され、シリコンコストが15%~20%増加しています。

信頼できる実行アーキテクチャを推進する政府のセキュリティ認証義務

米国連邦政府機関は現在、耐タンパー性ケースとサイドチャネル耐性暗号を備えたFIPS 140-3検証済みモジュールのみを調達しています。マイクロチップのSAM L11は2024年7月にEAL5+を取得し、スマートメーター展開向けにハードウェア乱数生成とセキュアキーストアを追加しました。ARM TrustZoneはセキュア領域と非セキュア領域を分離しており、Qualcomm、NXP、ルネサスによる採用によって安全コードが汎用ワークロードから隔離されています。コンプライアンス達成は開発サイクルを12~18ヶ月延長し、侵入テストの費用を賄える供給業者を優遇するため、新規参入者の参入障壁を高めています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 過酷な環境での展開における制限 | -0.8% | 石油・ガス、鉱業、グローバル | 短期(2年以内) |

| レガシー機器の高い初期統合コスト | -0.6% | 北米、欧州 | 中期(2~4年) |

| 接続デバイスにおけるサイバーセキュリティの脆弱性 | -0.9% | グローバル | 短期(2年以内) |

| 組み込みSoC向け先端パッケージングのグローバル不足 | -1.2% | グローバル、台湾および韓国の供給 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

接続デバイスにおけるサイバーセキュリティの脆弱性

2024年3月のCISA(サイバーセキュリティ・インフラセキュリティ庁)勧告によると、調査対象の産業用コントローラーの68%が、リモートコード実行の脆弱性を抱えた未パッチのリアルタイムオペレーティングシステムで稼働しています。[3]CISA、「産業制御システム勧告」、cisa.gov SAEの更新されたJ3061ガイドは、車両ECU(エンジンコントロールユニット)にハードウェアセキュリティモジュールと侵入検知を統合するよう促しています。ブラウンフィールド資産のエアギャップ化は依然として一般的ですが、セグメンテーションボックスはレイテンシと複雑性を増加させます。多層サプライチェーンには統一された情報開示フレームワークが欠如しており、ファームウェアのソースコードが複数のIP保持者に分散しているため、パッチ展開が遅延しています。

組み込みSoC向け先端パッケージングのグローバル不足

TSMCの2025年1月の決算発表によると、ファンアウトウェーハレベルの容量は2025年末まで過剰需要状態が続き、z方向高さ10mm未満のパッケージのリードタイムが40週間に達しています。設計者は機械的エンベロープに違反する厚いスタックを受け入れるか、ギガヘルツ帯域の信号完全性を低下させるワイヤーボンドマルチチップモジュールに戻るかの選択を迫られています。サムスンが計画するUSD 170億のパッケージング工場は2026年まで稼働開始しない見込みであり、割り当てを確保できない少量生産OEMに対して不均等に大きな負担を強いる2年間のギャップが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:ソフトウェアの収益化がコモディティハードウェアを上回る

ハードウェアは2025年の売上の73.62%を占め、産業用PC、HMI(ヒューマンマシンインターフェース)、および堅牢なゲートウェイが牽引しました。しかしソフトウェア売上高は年率10.05%で成長し、OEMがシリコンから価値を切り離すにつれて2031年にはハードウェアを上回る見通しです。Wind RiverのVxWorksは現在20億台以上のデバイスで稼働しており、LinuxアプリケーションポータビリティのためのPOSIX準拠を提供しています。MicrosoftのAzure SphereはCortex-M4とマネージドセキュリティサービスをバンドルしており、家電メーカーが自動パッチ適用を採用したことで2024年のインストール台数は35%増加しました。産業用PCはレガシーI/Oニーズから引き続きブラウンフィールドで主流を占めていますが、クラウドレイテンシを許容できない工場では、DellのPowerEdge XRシリーズのような推論に特化したエッジサーバーが普及しつつあります。ソフトウェアサブスクリプションモデルは、ハードウェアを悩ませるコモディティ価格の侵食に対するヘッジとなり、シリコンベンダーがOSベンダーを買収して継続的な収益源を確保する動きを促進しています。

ソフトウェアの台頭は、組み込みコンピューティングシステム市場における質的な変化を示しています。OEMはコンテナランタイム、更新オーケストレーション、および診断ダッシュボードについて顧客に課金するケースが増えています。デバイスごとのライセンス料は、一回限りのボード販売よりも高いライフタイムバリューをもたらし、これはPLCライセンシングなど隣接市場でも見られるパターンです。抽象化層が厚くなるにつれて、開発者はレジスタレベルのコーディングよりもMLモデル展開パイプラインに注力するようになり、より幅広い人材がアプリケーションを構築できるようになっています。この民主化によりフィーチャー開発速度が加速する一方、長期的なメンテナンスの複雑性が増し、厳選されたLinuxディストリビューションとリアルタイムハイパーバイザーへの需要が高まっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アーキテクチャ別:RISC-Vのロイヤルティフリーな勢い

ARMは2025年の出荷台数の50.25%を占め、成熟したコンパイラスタックとIPカタログの証明となっています。それでも、RISC-Vコアは自動車メーカーとハイパースケーラーがカスタマイズ可能なISA拡張を採用するにつれて、2031年にかけてCAGR 10.73%を記録すると予測されています。SiFiveのPerformance P870は1ワットあたり15 SPECint2017を達成し、高水準の産業用ゲートウェイ要件に合致しています。IntelのSiFiveへの戦略的出資は、18Aノードのファウンドリ需要を拡大し、安全クリティカルな領域においてオープンISAを定着させるのに役立っています。x86はバイナリ互換性がワークロード移行を簡素化するラックマウント型エッジサーバーにおいて組み込みコンピューティングシステム業界の一角を維持しています。しかし、25Wを超える電力エンベロープは工場壁面に一般的なファンレスエンクロージャーにおけるx86の採用を制限しています。

デジタルシグナルプロセッサはオーディオおよびRFのニッチな分野で生き残っていますが、ベンダーがDSP拡張を汎用コアに統合するにつれてシェアを失いつつあります。FPGAはプロトタイピングおよび少量生産の航空電子機器において引き続き重要であり、AMD-XilinxのZynq UltraScale+はARMクラスターとプログラマブルロジックを組み合わせて畳み込みアクセラレーションを実現しています。ASICの経済性は、7nmマスクコストがUSD 1,000万を超えることから、百万ユニット規模の生産においてのみ意義があります。各RISC-Vベンダーが独自のベクトル演算セットやビット操作セットを追加するにつれてツールチェーンの断片化が懸念されており、RISC-V Internationalはクロスプラットフォームポータビリティを保護するためベースラインコンプライアンステストの優先化を促しています。

フォームファクター別:SoC(システムオンチップ)モジュールが小型化を推進

シングルボードコンピューターは2025年の価値の34.16%を占め、プラグアンドプレイのI/O適応性が評価されました。Raspberry PiのCompute Module 4は300万台以上を出荷し、55mm×40mmのフットプリント内でビルディングオートメーションとサイネージのニーズに対応しました。しかし、システムオンチップモジュールはCAGR 10.08%で成長し、バッテリーデバイスの電力バジェットを満たすためにコンピューティング、メモリ、および接続性を1つのパッケージに統合しています。NXPのi.MX 8M Plusは、クアッドコアCortex-A53、2.3 TOPS NPU(ニューラルプロセッシングユニット)、およびCortex-M7を14mm×14mmのダイに搭載し、外部アクセラレーターなしでビジョンモデルを実行するハンドヘルドバーコードスキャナーを可能にしています。

COM Express、SMARC、およびQsevenの規格はディストリビューターの在庫管理を支援しますが、ピンアウトの増加がエコシステムを断片化しています。ラックマウントシステムは通信およびデータセンターエッジでの関連性を維持しており、AdvantechのMIC-7700はネットワーク機能仮想化向けにIntel Xeon-DとデュアルGbEを10ポートサポートしています。レガシーPC/104ボードは、15年のライフサイクルと耐放射線部品を必要とする防衛プラットフォームで引き続き定着しています。表面実装の採用により薄型プロファイルが実現しますが、BGA(ボールグリッドアレイ)の再作業にはX線検査が必要なため現場での修理が複雑になり、オペレーターはボードレベルの保守よりもホットスワップ冗長性を選好するようになっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:オートメーションが支配的、ヘルスケアが台頭

産業オートメーションは2025年収益の36.05%に貢献し、離散型製造業者がモーション、ビジョン、および状態監視向けのコントローラーを組み込みました。これらの工場におけるエッジAIの導入は年率11.02%で増加し、アナリティクスをクラウドからライン側へと移行させると見込まれています。自動車が2位に続き、テスラの2024年年次報告書によると1台あたり30台以上の組み込みコンピュートノードを搭載する電気自動車が牽引しています。ヘルスケアは、FDAのサイバーセキュリティガイダンスが輸液ポンプや診断システムに対してセキュアブートとパッチ管理を義務付けているため、着実に成長しています。

小売業はビジョン対応キオスクと棚卸ロボットを展開して万引きを抑制し、チェックアウト待ち時間を短縮しています。コンシューマースマートホームデバイスは超低スタンバイ電力を求めており、QualcommのQCS4290は3W以内でWi-Fi 6E、Bluetooth 5.2、およびHexagon DSPを統合しています。航空宇宙・防衛は引き続き耐放射線部品とDO-178Cソフトウェア認証を要求し、供給業者プールを絞り込んでいます。通信基地局は、Intel Atom C3000が参照として残る回線速度暗号化とQoSポリシングに組み込みプロセッサを利用しています。エネルギー、輸送、およびビルオートメーションが、スマートグリッドのアップグレードとカーボンレポート義務に支えられて市場を補完しています。

地域分析

アジア太平洋地域は2025年の組み込みコンピューティングシステム市場収益の45.96%を創出し、2031年にかけてCAGR 12.45%で拡大する見通しで、これはあらゆる地域の中で最速です。中国の「新質生産力」政策は、2027年までに輸入PLCへの依存度を30%削減することを目標とし、イノバンスやホリシスなどの国内インテグレーターに補助金を投入しています。インドの生産連動型インセンティブプログラムは、6年間で7,380億インドルピー(USD 89億)を電子機器分野に投入し、フォックスコンとペガトロンをタミル・ナードゥ州とカルナータカ州に誘致しています。日本はコンシューマーから自動車用マイクロコントローラーへの転換を進めており、ルネサスの2024年第3四半期のMCU出荷台数は前年比14%増加しました。韓国のファウンドリリーダーシップは、国内オートメーション基盤が小さいにもかかわらず、SoC供給の要となっています。オーストラリアとニュージーランドでは、衛星リンクが遠隔地の操業をカバーする鉱業IoTとアグリテック分野での安定した需要が見られます。

北米は2025年収益の約27.85%を創出しました。CHIPSおよび科学法は国内半導体容量に向けてUSD 520億を割り当て、防衛および重要インフラ向けの組み込みMCU生産を国内に回帰させています。カナダの自動車ティアサプライヤーと通信OEMは、安全クリティカルなOSカーネルにBlackBerry QNXを利用しています。メキシコの自動車および家電電子機器における近距離調達ブームは、USMCA(米国・メキシコ・カナダ協定)の現地調達規則を満たすバイリンガルHMIへの需要を押し上げています。

欧州は2025年の売上の約21.70%に貢献しました。ドイツ、フランス、イタリアが産業オートメーションとEVサプライチェーンで優位を占めています。2027年1月に施行されるEU機械規制は、すべての新機械に対してサイバーセキュリティリスク評価を義務付け、組み込みベンダーにCEマーキングの取得を強いています。ブレグジット後の規制の乖離は輸出業者のコンプライアンスコストを引き上げています。スペインとイタリアは、イベルドローラとエネルが分散資産のデジタル化を進める中、再生可能エネルギー組み込みコントローラーに重点を置いています。

南米、中東、アフリカは合計で5%未満のシェアに留まっていますが、長期的な成長余地を持っています。ペトロブラスは海底機器向けにIECEx Zone 1コントローラーを規定しています。ドバイの道路交通局(RTA)は2024年にV2X(車車間・路車間通信)対応の交通システム向け契約をRTA.AEで締結しました。南アフリカは堅牢なビジョンシステムで鉱石選別を自動化し、ケニアは不安定なセルラーカバレッジにもかかわらずIoT作物センサーのパイロット事業を展開しています。

競合環境

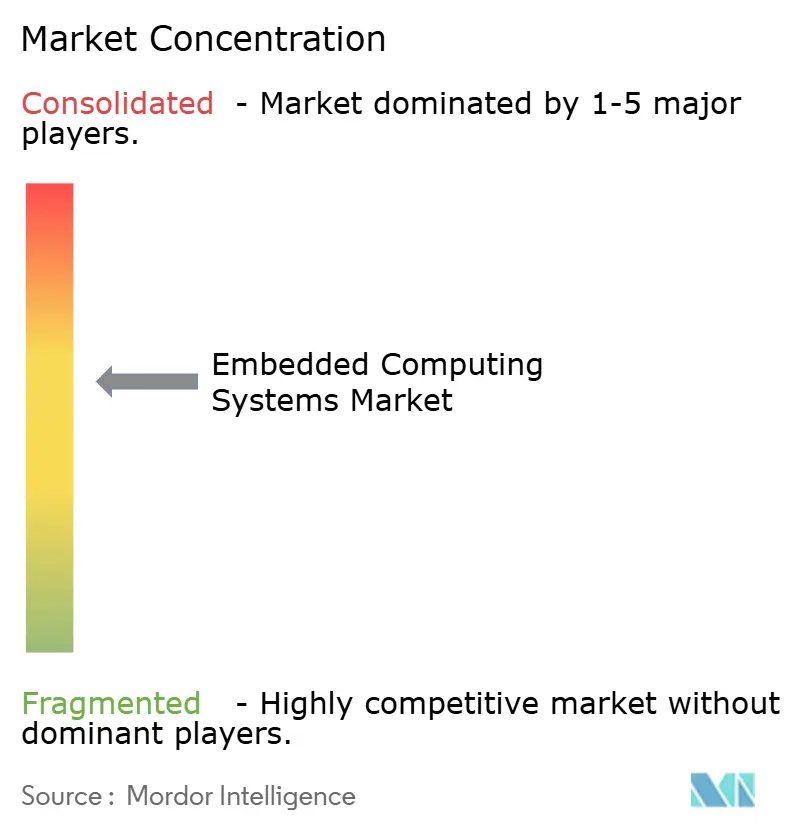

上位10社が2024年収益の約55%を獲得しており、組み込みコンピューティングシステム市場は中程度の集中度を示しています。Intel、NXP、ルネサス、NVIDIA、Qualcommはワットあたりの性能と機能安全認証で競い合っています。Advantech、Kontron、Axiomtekなどのボードベンダーは、拡張温度定格と10年間のライフサイクル保証で差別化しています。AMDの2022年のXilinx買収は適応型コンピューティングをCPUロードマップに統合し、IntelのSiFiveへの出資はRISC-V IPを確保しています。サブ1Wのエッジ AIとISO 13849認証協働ロボットモジュールにはまだ開拓余地があります。Raspberry PiやBeagleBoardなどのコミュニティボードは、堅牢化バージョンを提供することでメーカー層の採用を産業用途へと転換しています。

特許出願はヘテロジニアスチップレットパッケージングとセキュアブートに集中しています。NXPは2024年にR&Dに USD 18億を投じ、ISO 21434自動車コンプライアンス向けのハードウェアセキュリティモジュールに重点を置いています。IEEEとIECはイーサネットベースのフィールドバスプロトコルを調和させ、ベンダーロックインを抑制しています。ハードウェアメーカーはリアルタイムOSライセンスをバンドルするケースが増えており、QualcommはSnapdragon Autoに対してINTEGRITY RTOSを組み合わせて確定的なADASスケジューリングを保証しています。

サプライヤー間の競争はサプライチェーンレジリエンスにも焦点が当たっています。先端パッケージングの割り当てを確保した企業は、不足時に価格決定力を獲得します。小規模なRISC-VライセンサーはISAを断片化する一方で、ツールイノベーションを促進し、アプリケーションを書き直すことなくコアを交換できる開発者を利しています。全体として、組み込みコンピューティングシステム産業は、安全認証と長期的なソフトウェアメンテナンスにおける高い参入障壁によってバランスされた健全な競争を示しています。

組み込みコンピューティングシステム業界のリーダー企業

Arm Ltd.

Axiomtek Co. Ltd.

Congatec AG

Dell Technologies Inc.

Fujitsu Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:NXPは、1ms未満のステアリングおよびブレーキループ向けに2.3 TOPS NPUとCortex-M7リアルタイムコアを搭載したISO 26262 ASIL-D認証取得済みi.MX 95を発売しました。

- 2024年10月:IntelとSiFiveは、自動車用途向けにIntel 18A上でPerformance P870 RISC-Vコアを製造するパートナーシップを締結しました。

- 2024年9月:サムスンは2026年末稼働予定の新たな先端パッケージングラインにUSD 170億を投じることを表明しました。

- 2024年8月:テキサス・インスツルメンツは、EV(電気自動車)トラクションインバーター向けに16ビット、4MSPS ADCを搭載したTMS320F28P55xリアルタイムMCUを発表しました。

グローバル組み込みコンピューティングシステム市場レポートの範囲

組み込みコンピューティングシステムは、リアルタイム制約を満たすためにハードウェアとソフトウェアの組み合わせで設計されたアプリケーション特化型システムです。IoT(モノのインターネット)の台頭に伴い、組み込みセキュリティの先進技術は、IoTネットワーク内のデバイス識別や、セキュリティ操作を汎用操作から分離するマイクロコントローラーセキュリティソリューションとして、重要な推進力となることが見込まれています。

組み込みコンピューティングシステム市場レポートは、コンポーネントタイプ(ハードウェアおよびソフトウェア)、アーキテクチャ(RISC、CISC、ARM、DSP、FPGA、およびASIC)、フォームファクター(COM、SBC、システムオンチップ、ラックマウント、その他のフォームファクター)、エンドユーザー(自動車、産業オートメーション、ヘルスケア、小売、コンシューマー・スマートホーム、航空宇宙・防衛、通信、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ハードウェア | 産業用PC |

| HMI(ヒューマンマシンインターフェース) | |

| エッジサーバー | |

| その他のハードウェア | |

| ソフトウェア |

| RISC |

| CISC |

| ARM |

| DSP(デジタルシグナルプロセッサ) |

| FPGA(フィールドプログラマブルゲートアレイ) |

| ASIC(特定用途向け集積回路) |

| COM(コンピュータオンモジュール) |

| SBC(シングルボードコンピューター) |

| システムオンチップ |

| ラックマウント組み込みシステム |

| その他のフォームファクター |

| 自動車 |

| 産業オートメーション |

| ヘルスケア |

| 小売 |

| コンシューマー・スマートホーム |

| 航空宇宙・防衛 |

| 通信 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネントタイプ別 | ハードウェア | 産業用PC | |

| HMI(ヒューマンマシンインターフェース) | |||

| エッジサーバー | |||

| その他のハードウェア | |||

| ソフトウェア | |||

| アーキテクチャ別 | RISC | ||

| CISC | |||

| ARM | |||

| DSP(デジタルシグナルプロセッサ) | |||

| FPGA(フィールドプログラマブルゲートアレイ) | |||

| ASIC(特定用途向け集積回路) | |||

| フォームファクター別 | COM(コンピュータオンモジュール) | ||

| SBC(シングルボードコンピューター) | |||

| システムオンチップ | |||

| ラックマウント組み込みシステム | |||

| その他のフォームファクター | |||

| エンドユーザー別 | 自動車 | ||

| 産業オートメーション | |||

| ヘルスケア | |||

| 小売 | |||

| コンシューマー・スマートホーム | |||

| 航空宇宙・防衛 | |||

| 通信 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2026年の組み込みコンピューティングシステム市場の規模は?

組み込みコンピューティングシステム市場の規模は2026年にUSD 1,240億1,000万です。

2031年に向けた組み込みコンピューティングプラットフォームの予想成長率は?

収益はCAGR 8.55%で成長し、2031年までにUSD 1,870億2,000万に達すると予測されています。

組み込みコントローラーにおいて最も急速に拡大している地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 12.45%でトップとなり、中国とインドの政策インセンティブが成長を牽引しています。

組み込み展開においてソフトウェア収益がハードウェアを上回っている理由は?

OEMはリアルタイムオペレーティングシステム、ミドルウェア、および更新サービスの収益化を強化しており、これらは一回限りのボード販売よりもスケーラビリティが高いためです。

電気自動車は組み込みコンピューティング需要にどのような影響を与えていますか?

バッテリー電気自動車は、パック、インバーター、およびADAS機能を管理するために内燃機関モデルよりも2~3倍多くのコントローラーを搭載しています。

ARMの優位性に挑戦するアーキテクチャトレンドとは?

RISC-Vコアはロイヤルティフリーライセンスとカスタム拡張の柔軟性によりシェアを拡大しており、CAGR 10.73%で成長しています。

最終更新日: