電子顕微鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.28 十億米ドル |

| 市場規模 (2031) | 7.82 十億米ドル |

| 成長率 (2026 - 2031) | 8.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子顕微鏡市場分析

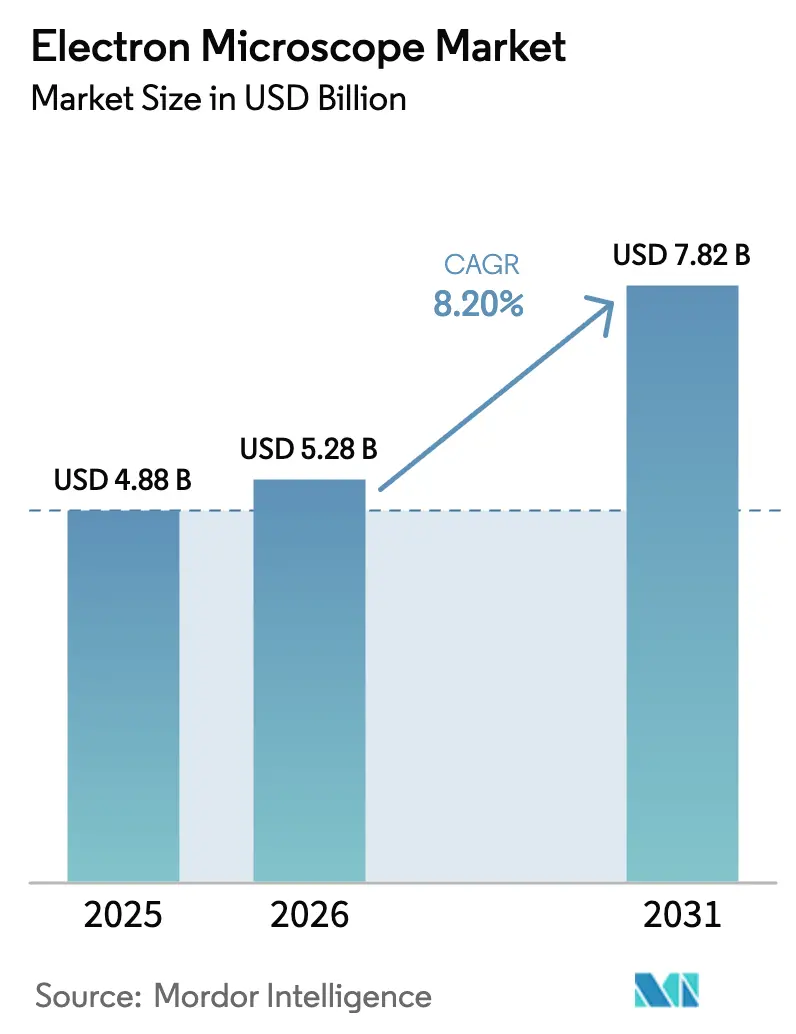

電子顕微鏡市場規模は、2025年に48億8,000万米ドル、2026年に52億8,000万米ドルと予測され、2031年までに78億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率8.20%で成長する見込みです。

3nm未満のゲート・オール・アラウンド論理回路がパイロット生産および初期量産段階へ移行するにつれ、需要が高まっています。この動向により、ファブは原子分解能での欠陥局在化を目的とした透過型電子顕微鏡の導入拡大を進めています。同時に、走査型電子顕微鏡はハイスループット検査および生物学的スクリーニングにおいて引き続き優先的に選択されています。人工知能の進歩により、顕微鏡制御は手動から自動化へと移行し、クライオ電子顕微鏡(クライオEM)のデータ収集サイクルを数日から数時間へと大幅に短縮し、夜間稼働率を向上させています。中国およびインドにおける国家的取り組みは、輸出ライセンスへの依存を低減しリードタイムを短縮するため、電子光学分野における国内生産能力の構築に注力しています。この動向は、従来日本・ドイツ・米国を中心としていたサプライチェーンを分断しつつあります。業界プレーヤーが機械学習モジュールを組み込むにつれ、競争上のポジショニングはソフトウェア定義型スループットへと傾斜しています。さらに、集束イオンビームSEMおよび相関光電子ワークフローが、先端パッケージングおよび細胞生物学において新たな機会を創出しています。

主要レポートのポイント

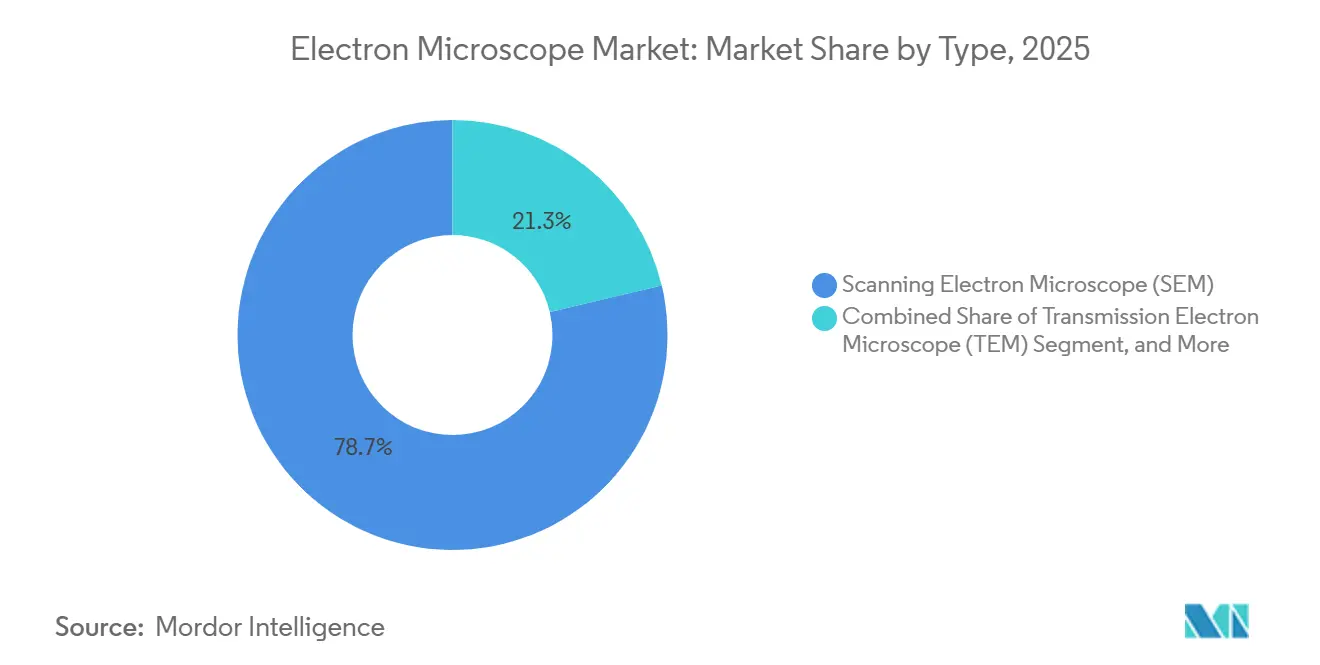

- 機器タイプ別では、SEMが2025年の電子顕微鏡市場シェアの78.7%を占め、TEMは2031年にかけて年平均成長率11.8%で成長する見込みです。

- 用途別では、ライフサイエンスおよび生物学が2025年の市場の24.8%を占め、ナノテクノロジーは2031年にかけて年平均成長率9.4%で拡大すると予測されています。

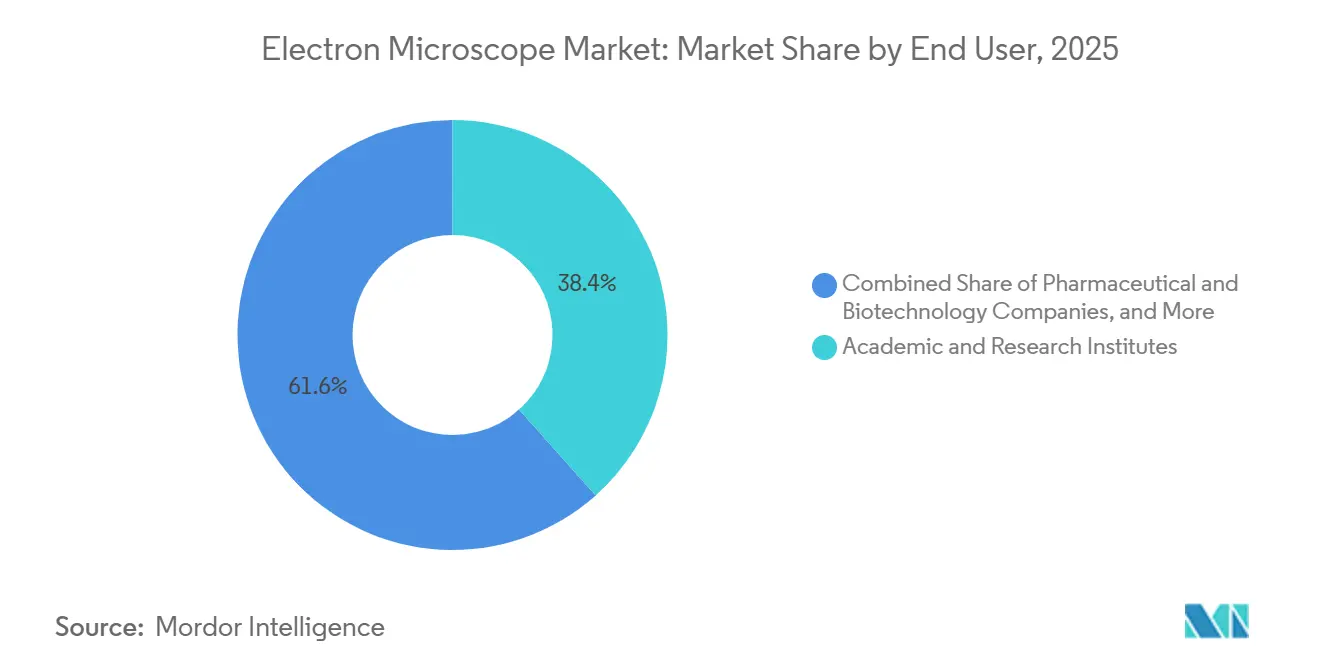

- エンドユーザー別では、学術・研究機関が2025年の支出の38.4%を占め、製薬・バイオテクノロジー企業は2031年にかけて年平均成長率10.1%で成長する見込みです。

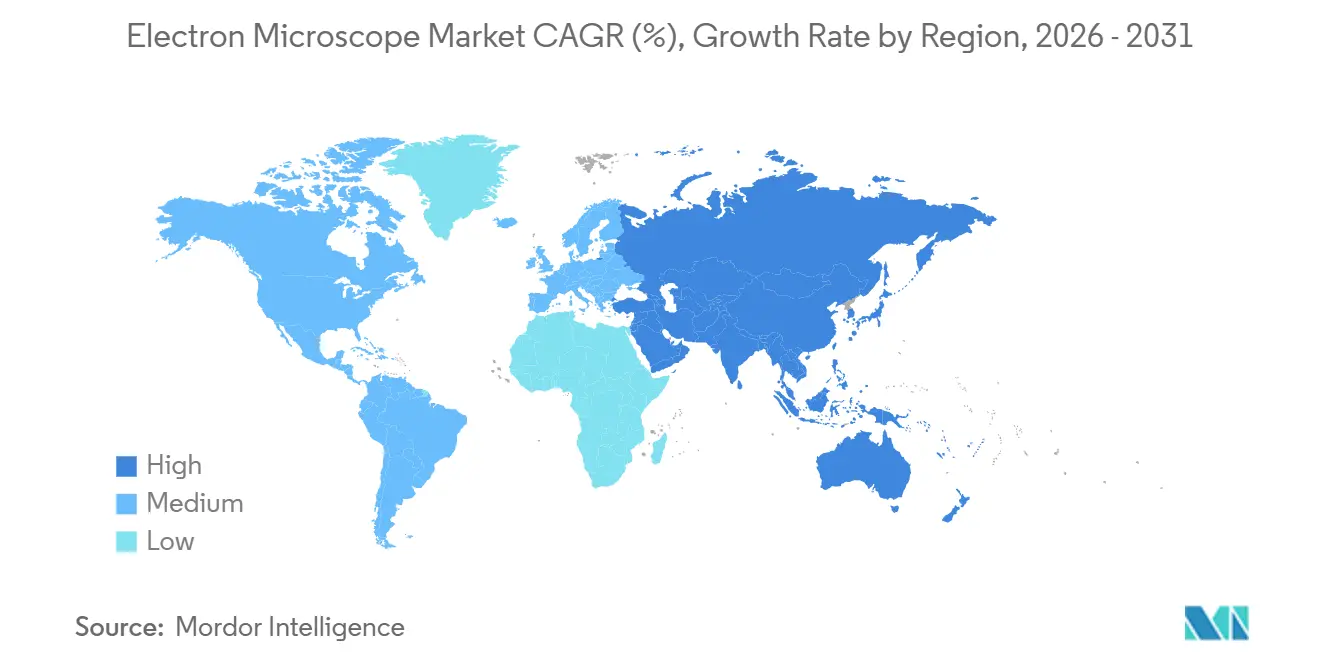

- 地域別では、北米が2025年の電子顕微鏡市場シェアの41.1%を占め、アジア太平洋地域は2031年にかけて年平均成長率11.6%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電子顕微鏡市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高倍率・高分解能イメージングに対する需要の増大 | +1.5% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| ナノテクノロジー研究および先端材料プログラムの拡大 | +1.3% | 北米・欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| 5nm未満半導体ノードの採用による故障解析需要の拡大 | +2.1% | 世界全体、台湾・韓国・米国に集中 | 中期(2〜4年) |

| AI対応自動化TEM/SEMワークフローによる分析時間の短縮 | +1.8% | 世界全体、北米・欧州連合での早期成果 | 短期(2年以内) |

| 中国・インドにおける国内TEM製造イニシアチブによる輸入障壁の緩和 | +1.5% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 創薬におけるクライオ電子線トモグラフィーと空間マルチオミクスの融合 | +1.3% | 北米・欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5nm未満半導体ノードの採用による故障解析需要の拡大

5nm未満ノードへの移行は、光学計測がライン端粗さ、確率的ドーパント変動、および界面酸化物欠陥への対応に苦慮する中、電子顕微鏡市場の成長を牽引しています。TSMCの2nmパイロット操業は、ゲート・オール・アラウンド・ナノシートアーキテクチャに起因する断面イメージングの必要性の高まりを示しています。クリーンルームモジュールごとに複数のTEMが活用され、原子分解能でのチャネル均一性および接触抵抗の確保が図られています。Samsung Foundryの2025年投資計画は、脆弱な低誘電率材料上での高スループットラメラ作製においてビームダメージを最小化しながら対応するため、プラズマ集束イオンビームSEMを重視しています。[1]Samsung Foundry、「先端プロセス技術」、Samsung、samsung.com 次世代米国ファブがオンサイトTEMサービス能力を拡充し、歩留まり学習ループの加速と輸送遅延の削減を図るにつれ、分散型故障解析が普及しつつあります。

AI対応自動化TEM/SEMワークフローによる分析時間の短縮

機械学習は現在、取得スタック全体に統合されており、自律的なグリッド選択、デフォーカス制御、および粒子配向分類を可能にしています。これらの進歩により、無人クライオEM実行が促進され、プロジェクトのタイムラインが短縮され、資産稼働率が向上しています。Thermo Fisherが2025年12月に発売したSmartEMソフトウェアは、膨大なマイクログラフデータセットで訓練された畳み込みニューラルネットワークを活用し、イメージング条件を最適化して氷汚染領域を排除することで、ハードウェアのアップグレードなしにスループットを40%向上させています。[2]Thermo Fisher Scientific、「SmartEMソフトウェア概要」、Thermo Fisher、thermofisher.com JEOLの300kV TEMプラットフォーム向けAI搭載自動チューニングは、強化学習を用いて3分以内にシェルツァーデフォーカスを達成し、タンパク質構造体の日常的なスクリーニング能力を大幅に向上させています。HitachiのSU9600電界放出型SEMは、高アスペクト比スキャン中にスキャン速度とビーム電流を調整するエッジ検出ロジックを組み込み、ナノワイヤー計測を歪める可能性のある帯電蓄積を防止しています。

中国・インドにおける国内TEM製造イニシアチブによる輸入障壁の緩和

中国の工業情報化部は2025年に、外国サプライヤーへの依存を低減することを目的として、200kVおよび300kV TEMカラムの国内生産を支援するための多額の資金を配分しました。国家支援のプロトタイプシステムは、格子イメージングにおいて0.8オングストロームの情報限界を達成し、高性能プラットフォームとの差を縮めており、補正器の安定性および検出器の量子効率の継続的な改善が進んでいます。2024年には、インドが主要都市におけるカラム組み立ておよび技術者訓練のための協力を含む地域TEM製造ハブを設立するための共同投資イニシアチブを導入しました。これらの取り組みは、長期にわたる輸出ライセンス手続きに直面している大学や中堅研究所の購入選択肢を拡大していますが、高性能構造生物学および先端ノード計測においては引き続き輸入フラッグシップモデルが優位を保っています。

創薬におけるクライオ電子線トモグラフィーと空間マルチオミクスの融合

製薬企業は、スクリーニングキャンペーンを進める前に標的アクセス可能性を検証するため、クライオ電子線トモグラフィーを空間トランスクリプトミクスおよびプロテオミクスと統合し、天然細胞環境におけるタンパク質複合体のマッピングを行っています。Pfizerの2025年におけるTitan Krios G4の導入は、抗体薬物複合体の構造決定に関する社内能力を強化し、外部施設への依存を低減してリード最適化サイクルを加速させています。2024年には、Modernaがリポ脂質ナノ粒子の形態およびmRNA封入を分析するためにGlaciosクライオTEMを採用し、粒子構造と生体内トランスフェクション率を関連付けて製剤を改良しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよびライフタイムメンテナンスコスト | -1.4% | 世界全体 | 長期(4年以上) |

| クライオEM運営費を押し上げる世界的なヘリウム不足 | -0.9% | 世界全体、北米・欧州連合で深刻 | 短期(2年以内) |

| 熟練した電子顕微鏡技術者の不足 | -0.4% | 世界全体 | 長期(4年以上) |

| 先端デュアルユース機器に対する輸出規制 | -6.7% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびライフタイムメンテナンスコスト

モノクロメーターおよびダイレクト電子検出器を搭載した収差補正TEM システムの価格は400万米ドルから700万米ドルの範囲です。さらに、年間サービス費用、クライオジェン費用、および管理環境インフラ費用が総所有コストに30万米ドルから50万米ドルを追加します。小規模な大学や受託研究機関は、分解能と予算制約のバランスを取るため、約200万米ドルの中堅120kVクライオTEMを選択することが多くなっています。コア施設およびリース制度は資本と稼働率の集約を支援していますが、機器スケジューリングや専門的なトレーニングの必要性といった課題が、電子顕微鏡市場におけるスループットを引き続き制限しています。

クライオEM運営費を押し上げる世界的なヘリウム不足

米国では、供給障害により液体ヘリウムのスポット価格が2024年初頭の1リットルあたり8米ドルから2025年末には1リットルあたり18米ドルへと上昇しました。この上昇により、300kVクライオTEMの年間クライオジェン予算は実質的に2倍となり、5万米ドルから10万米ドルへと増加しました。研究室は稼働時間を制限し、有料ユーザーを優先することで対応していますが、これにより電子顕微鏡市場全体の顕微鏡プログラムにおける訓練生の実地経験が減少するリスクがあります。蒸発ガスの95%以上を回収できる閉サイクルヘリウム回収システムのコストは約15万米ドルであり、圧縮機のメンテナンスが必要です。しかし、現在の価格水準での回収期間がわずか2年であることから、これらのシステムは新しいクライオEMスイートの標準装備となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クライオ生物学とサブオングストローム計測の融合によるTEMの成長

2025年には、走査型電子顕微鏡が電子顕微鏡市場の78.7%という支配的なシェアを獲得し、半導体検査、生物学的スクリーニング、および電子機器故障解析における手頃な価格と汎用性によって牽引されました。クライオEMが構造ベースの創薬設計において重要性を増し、先端ノードファブがエピタキシャルスタック検証のためにサブオングストローム格子イメージングを必要とするにつれ、透過型電子顕微鏡は2031年にかけて年平均成長率11.8%で成長すると予測されています。SEMは、そのスピード、簡便なサンプル準備、および堅牢な自動化により、市場のスループット目標に合致したインライン・プロセス制御において引き続き優先的に選択されています。TEMは、3nm以下での歩留まり学習において原子分解能での欠陥・界面マッピングが不可欠な根本原因分析においてますます重要となっています。特にキセノンプラズマ源を用いたデュアルビームFIB-SEMの開発は、3D回路再構成および先端パッケージング故障解析を強化し、SEMスループットとTEM断面検証の両方を支援しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:量子材料がパイロット生産に参入するにつれてナノテクノロジーが加速

2025年には、ライフサイエンスおよび生物学が電子顕微鏡市場の24.8%のシェアを占め、コア施設および製薬研究所における構造生物学、細胞トモグラフィー、およびウイルス学へのクライオEMの統合によって牽引されました。二次元材料、量子ドット、および工学的メタマテリアルにおける原子スケールの構造・組成マップへの需要に牽引されたナノテクノロジーは、2031年にかけて年平均成長率9.4%で最も急速に成長する用途です。電子機器・半導体セクターは最高の収益を生み出しており、ウェーハスケールのSEM検査および5nm未満ノードと先端パッケージングにおけるTEMベースの分析を活用しています。冶金学、セラミックス、およびポリマーを含む材料科学は、航空宇宙および自動車セクターの軽量化イニシアチブを支援するためにEBSDおよび相関分析の採用を増やしています。法科学においては、標準化された手法と報告フレームワークに準拠しながら、銃声残留物および微量証拠の分析にSEM-EDSがますます活用されています。

エンドユーザー別:製薬・バイオテクノロジー企業が発見サイクル短縮のためにクライオEMを内製化

2025年には、学術・研究機関がエンドユーザー支出の38.4%を占め、部門横断的なトレーニング、スケジューリング、および有料サービスアクセスを提供しながら資本を集約するマルチユーザーコア施設の重要性を反映しています。製薬・バイオテクノロジー企業は、構造ベースの設計を合理化し外部サービスへの依存を低減するためにクライオEMを社内に採用するにつれ、2031年にかけて年平均成長率10.1%で成長すると予測されています。半導体・電子機器メーカーは、台湾・韓国・米国の新ファブにおける歩留まり向上を支援するためのSEMおよびTEMに対する強い需要を牽引しています。アクセスと共著を重視した産学連携が一般化しつつあり、創薬プログラムの独自データセットを保護しながら資本コストの分散を促進しています。規制環境においては、自動化された意思決定の監査証跡の維持などのコンプライアンス要件が、製薬研究室のベンダー選定に影響を与えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年には、北米が電子顕微鏡市場シェアの41.1%を占め、米国国立衛生研究所のクライオEMセンターや半導体研究開発ハブなどのイニシアチブによって牽引されました。これらのハブはバイオファーマクラスターとともに、構造ベースの創薬に注力しています。先端ノードの量産化が進むにつれ、オレゴン州・アリゾナ州・オハイオ州の半導体プログラムはオンサイト計測能力を拡充しています。ツールベンダーおよび材料サプライヤーは、開発サイクルの加速と共同プロセス統合の支援のため、最先端ファブ近傍に戦略的にアプリケーションラボを配置しています。ボストンおよびベイエリアの学術コア施設は、クライオEMおよびFIB-SEMトレーニングのためのコミュニティアクセスプログラムを支え、リソースを集約しています。さらに、データトレーサビリティおよびバリデーションに関する規制の明確化により、規制対象研究室でのAI対応モジュールの広範な採用が可能となっています。

アジア太平洋地域は、台湾・韓国でのファブ建設および中国・インドにおける国内電子光学製造への政府共同投資に牽引され、2031年にかけて年平均成長率11.6%で成長すると予測されています。TSMCの先端ノードロードマップおよびSamsung Foundryの拡張は、プロセスデバッグのための高スループットSEMおよび原子分解能TEMへの需要を牽引しています。インドの共同投資プログラムは、サプライチェーンの多様化と納期短縮のため、国内組み立ておよび技術者訓練に注力しています。地域全体の地方大学はバイオテクエコシステムを支援するためにクライオEM能力を強化しており、電子顕微鏡市場における用途の多様性を高めています。輸出規制体制が技術フローを形成し、選択的な国内製造および地域化されたサービスモデルを促進しています。

欧州は、マックス・プランク協会およびフラウンホーファー研究所のプログラムがEBSDおよび相関ワークフローを拡大するにつれ、材料科学・自動車・航空宇宙セクターにわたって安定した需要を維持しています。しかし、公的予算の制約が成長を抑制しており、共有アクセスモデルおよび複数機関コンソーシアムの魅力が高まっています。中東・アフリカでは、湾岸地域の研究大学が炭化水素以外の科学的能力を構築するためにクライオTEMおよびFIB-SEMへの投資を行っています。南米は最小の地域セグメントですが、ブラジルのナノテクノロジーイニシアチブおよびアルゼンチンのCONICETのアップグレードにより、現代的な電子光学へのアクセスが改善されています。

競合環境

Thermo Fisher Scientific、JEOL、Hitachi High-Tech、およびCarl Zeissが電子顕微鏡市場を支配しており、合計で収益の約65%を占めています。一方、NionやDelmicなどのニッチプレーヤーは、収差補正STEMおよび相関光電子ワークフローに注力することで独自の地位を確立しています。主要企業は差別化戦略を転換しており、ハードウェアのみへの注力からより統合されたソフトウェアアプローチへと移行しています。機械学習を組み込むことで、スループットを向上させ、多様なユーザーベース全体での一貫性を確保しています。新機能のロードマップは、自動アライメント、収差補正、汚染検出、およびスキャンパラメータ制御を重視しています。これらの進歩は、電子顕微鏡市場における幅広いサンプルに対する安定性の向上を約束しています。

150万米ドルから250万米ドルの価格帯の中堅クライオTEMには注目すべき機会があります。これらの機器は、分解能とコストのバランスを取りながら、小規模バイオテク企業や受託研究機関に対応しています。マルチビームSEMアレイはウェーハ検査に革命をもたらしています。プロセスを並列化することで、大量生産におけるボトルネックを解消し、採用基準を単なる視野から持続的なスループットへと移行させています。分析・自動化のためのソフトウェアサブスクリプションモデルは増加傾向にありますが、多くの購入者はこれらの資産が提供する柔軟性を重視し、依然として資本購入を好む傾向があります。サービスモデルは進化しており、メガファブでのオンサイトサポートがますます普及しています。このトレンドは、故障解析ループを迅速化したいファブの要望によって牽引されています。持続可能性は、特にヘリウム回収などの機能において重要な考慮事項となっています。このような要素は、共有施設で運用されるクライオEMフリートにおいて特に重要性を増しています。

電子顕微鏡産業のリーダー企業

ADVANTEST CORPORATION

Hitachi High-Tech Corporation(Hitachi, Ltd.)

JEOL Ltd.

Thermo Fisher Scientific Inc.

Carl Zeiss AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Hitachi High-Tech Corporationは、生物学的・ポリマーイメージング向けに最適化されたHT7800II 120kV TEMを発売しました。CMOSカメラと合理化されたユーザーインターフェースを搭載し、入門レベルのユーザーへの参入障壁を低減しています。

- 2025年10月:Hitachi High-Tech Corporationは、サブナノレベルでの精密観察のために設計された超高分解能走査型電子顕微鏡SU9600を発表しました。SU9600は業界をリードする分解能基準を維持しながら、データ取得効率を向上させる自動化機能を組み込んでいます。

- 2025年7月:Thermo Fisher Scientificは、科学研究のアクセシビリティ向上を目的として、7月27日〜31日にユタ州ソルトレイクシティで開催される顕微鏡・微量分析(M&M)イベントにおいて2台の新型電子顕微鏡を発表する予定です。

- 2025年3月:Shimadzu Corporationは、チェコ共和国の大手走査型電子顕微鏡メーカーであるTESCAN GROUPとのパートナーシップを経て、共同ブランド「Shimadzu by TESCAN」のもと「SUPERSCAN SS-4000」モデルを日本で発売しました。

世界の電子顕微鏡市場レポートの調査範囲

本レポートの調査範囲によると、電子顕微鏡とは加速された電子ビームを照明源として使用する顕微鏡であり、この技術は電子顕微鏡法(EM)として知られています。電子顕微鏡は、真空中の電子を制御的に使用し蛍光スクリーンに捉えることで、生物学的および非生物学的試料の高分解能画像の取得を支援します。電子顕微鏡市場はタイプ、用途、および地域別にセグメント化されています。

市場はタイプ、用途、および地域別にセグメント化されています。タイプ別では、市場は透過型電子顕微鏡(TEM)、走査型電子顕微鏡(SEM)、およびその他にセグメント化されています。用途別では、市場は電子機器・半導体、ライフサイエンス・生物学、材料科学、ナノテクノロジー、およびその他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 透過型電子顕微鏡(TEM) |

| 走査型電子顕微鏡(SEM) |

| デュアルビーム(FIB-SEM) |

| その他(REM、低電圧EM) |

| 電子機器・半導体 |

| ライフサイエンス・生物学 |

| 材料科学 |

| ナノテクノロジー |

| 法科学 |

| エネルギー・電池研究 |

| その他 |

| 学術・研究機関 |

| 半導体・電子機器メーカー |

| 製薬・バイオテクノロジー企業 |

| 産業用品質管理・品質保証ラボ |

| 政府・防衛研究所 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 透過型電子顕微鏡(TEM) | |

| 走査型電子顕微鏡(SEM) | ||

| デュアルビーム(FIB-SEM) | ||

| その他(REM、低電圧EM) | ||

| 用途別 | 電子機器・半導体 | |

| ライフサイエンス・生物学 | ||

| 材料科学 | ||

| ナノテクノロジー | ||

| 法科学 | ||

| エネルギー・電池研究 | ||

| その他 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 半導体・電子機器メーカー | ||

| 製薬・バイオテクノロジー企業 | ||

| 産業用品質管理・品質保証ラボ | ||

| 政府・防衛研究所 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の電子顕微鏡市場規模および2031年の見通しはどのようなものですか?

電子顕微鏡市場規模は2026年に52億8,000万米ドルであり、年平均成長率8.2%で2031年までに78億2,000万米ドルに達すると予測されています。

最大の機器タイプと最も急速に成長しているタイプはどれですか?

SEMが2025年の収益シェアの78.7%でリードしており、TEMは2031年にかけて年平均成長率11.8%で最も急速に成長すると予測されています。

2026年において最も重要な用途分野はどれですか?

ライフサイエンスおよび生物学が用途別で最大のシェアを保有しており、ナノテクノロジーが2031年にかけて年平均成長率9.4%で最も急速に成長しています。

現在の電子顕微鏡産業を形成している主要企業はどこですか?

Thermo Fisher Scientific、JEOL、Hitachi High-Tech、およびCarl Zeissがリードしており、NionやDelmicなどの専門企業がニッチな高分解能および相関ワークフローで活躍しています。

最大のシェアを占める地域と最も急速に拡大する地域はどこですか?

北米が2025年に41.1%のシェアを保有しており、アジア太平洋地域が2031年にかけて年平均成長率11.6%で最も急速に拡大すると予測されています。

半導体およびバイオファーマにおける採用を加速させている要因は何ですか?

5nm未満ノードの計測、AI対応自動化、および創薬におけるクライオEMの普及拡大が、両エンド市場における主要な促進要因です。

最終更新日: