グローバルデジタルX線装置市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

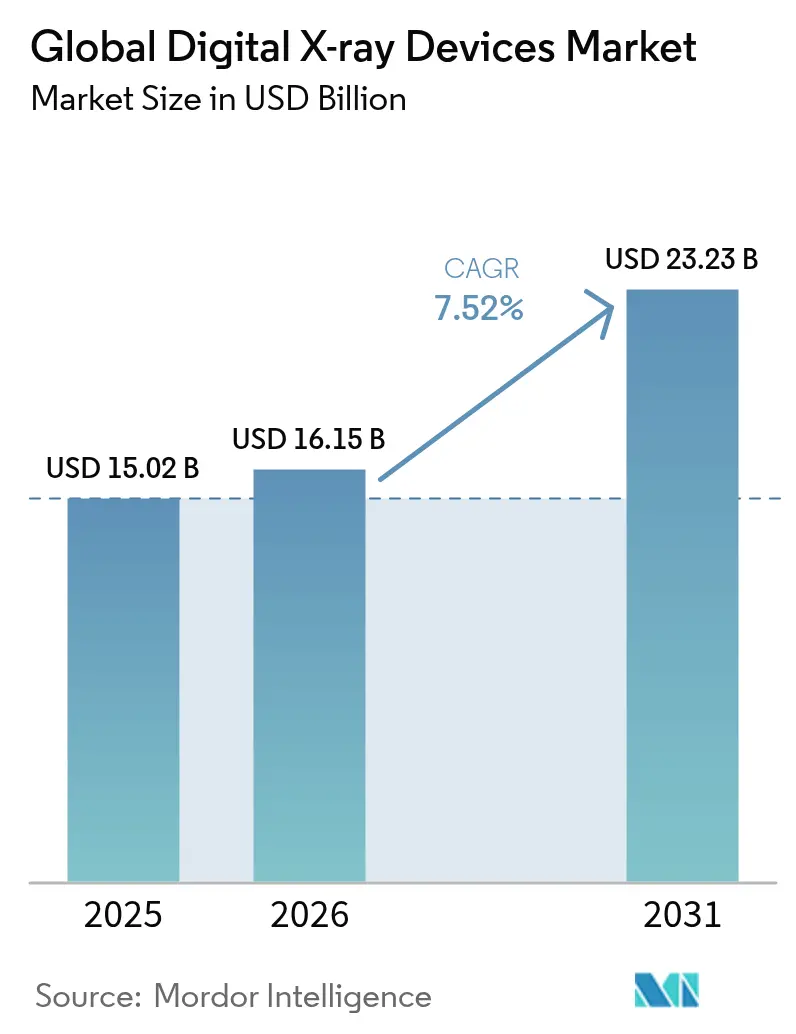

| 市場規模 (2026) | 16.15 十億米ドル |

| 市場規模 (2031) | 23.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

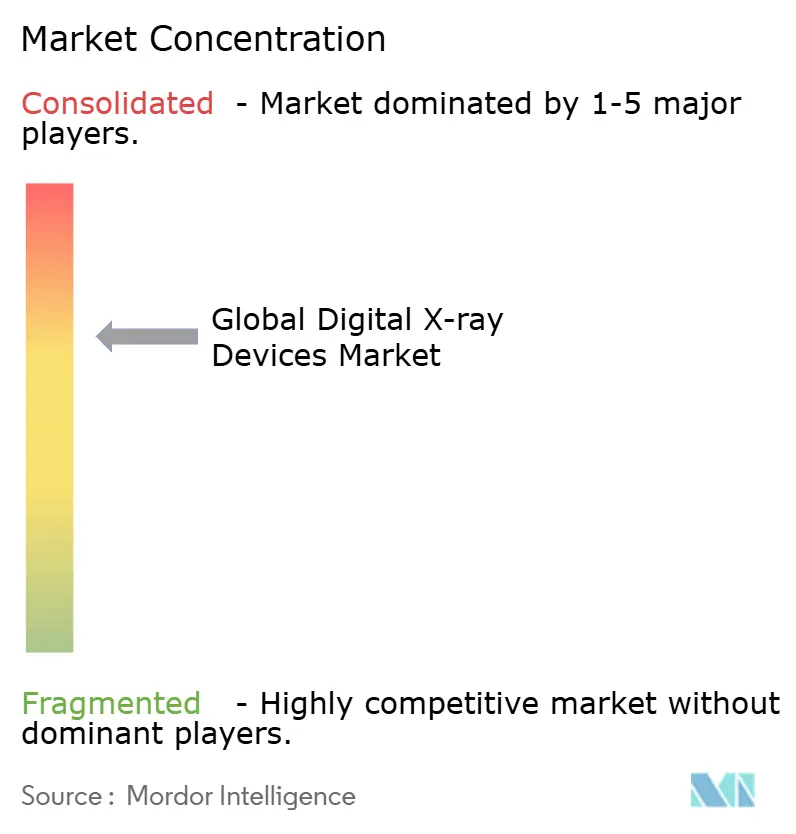

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグローバルデジタルX線装置市場分析

デジタルX線装置市場規模は2025年に150億2,000万米ドルと評価され、2026年の161億5,000万米ドルから2031年には232億3,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.52%で成長すると推定される。フィルムおよびコンピューテッドラジオグラフィ(CR)システムの継続的な置き換え、線量管理への一層の重点化、ならびにAI統合の拡大がこの成長軌道を支えている。CRに対するメディケアペナルティの強化、慢性疾患の画像診断需要の増加、および病院のワークフロー最適化が引き続きダイレクトラジオグラフィ(DR)へのアップグレードを加速させる一方、ポータブルプラットフォームは病院外へのアクセスを拡大している。AI対応検出器、光子計数技術、およびクラウド対応ワークフローソリューションが性能基準をさらに引き上げ、従来のベンダーに対して新たな競争圧力を生み出している。同時に、希土類シンチレーターにおける原材料制約と放射線技師の人員不足が運営上のリスクをもたらし、プロバイダーは生産性主導のイノベーションを追求せざるを得ない状況にある。

主要レポートの要点

- 技術別では、ダイレクトラジオグラフィが2025年のデジタルX線装置市場規模の83.90%を占めてリードしており、コンピューテッドラジオグラフィは2031年にかけてDRが年平均成長率7.95%で進展するにつれ縮小が見込まれる。

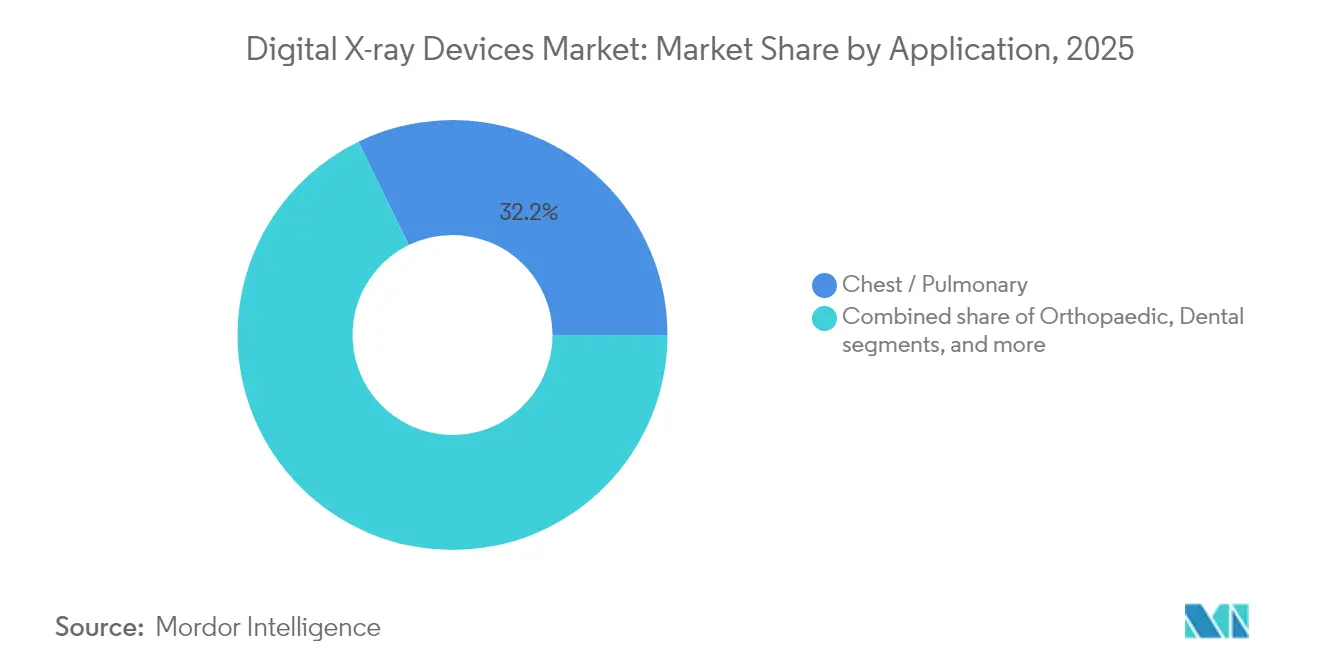

- 用途別では、胸部・肺部画像診断が2025年の収益シェアの32.21%を占め、歯科画像診断は2031年にかけて年平均成長率8.64%で拡大する見通しである。

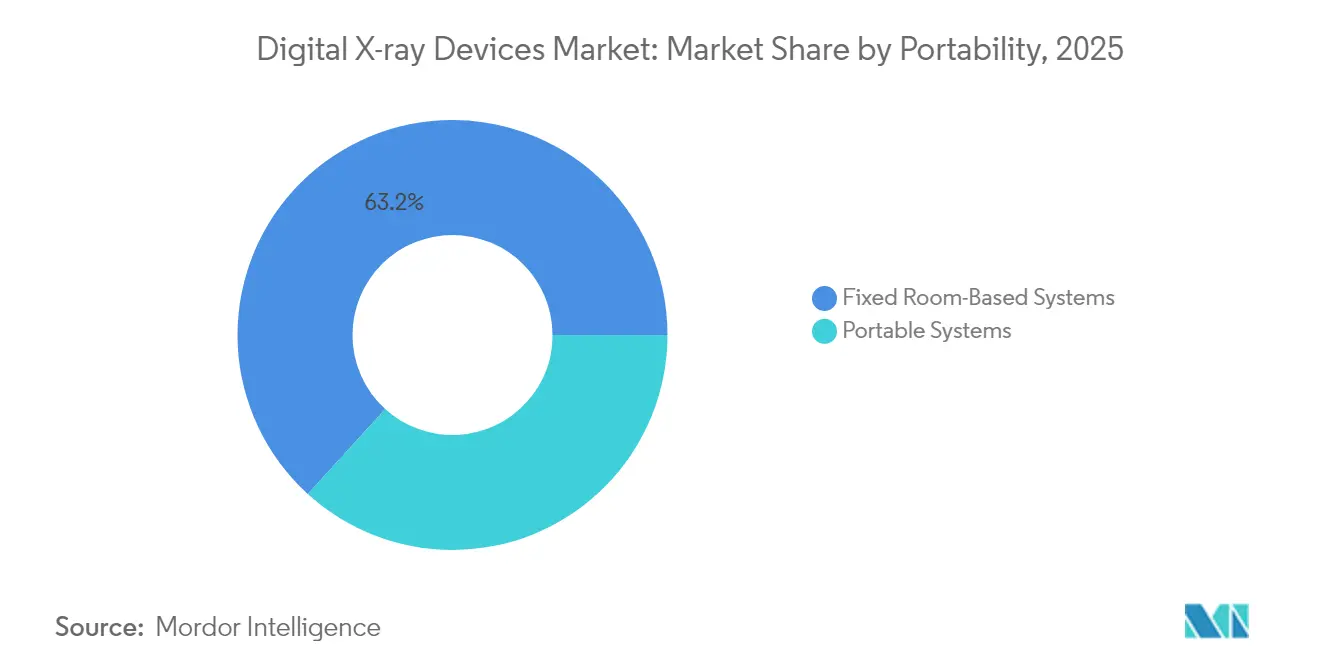

- 携帯性別では、固定室内システムが2025年のデジタルX線装置市場規模の63.25%を占め、ポータブルシステムは2026年から2031年にかけて年平均成長率8.12%と最も高い成長率が見込まれる。

- エンドユーザー別では、病院が2025年のデジタルX線装置市場シェアの56.74%を占め、外来手術センターが2031年にかけて年平均成長率8.47%と最も速い成長を記録している。

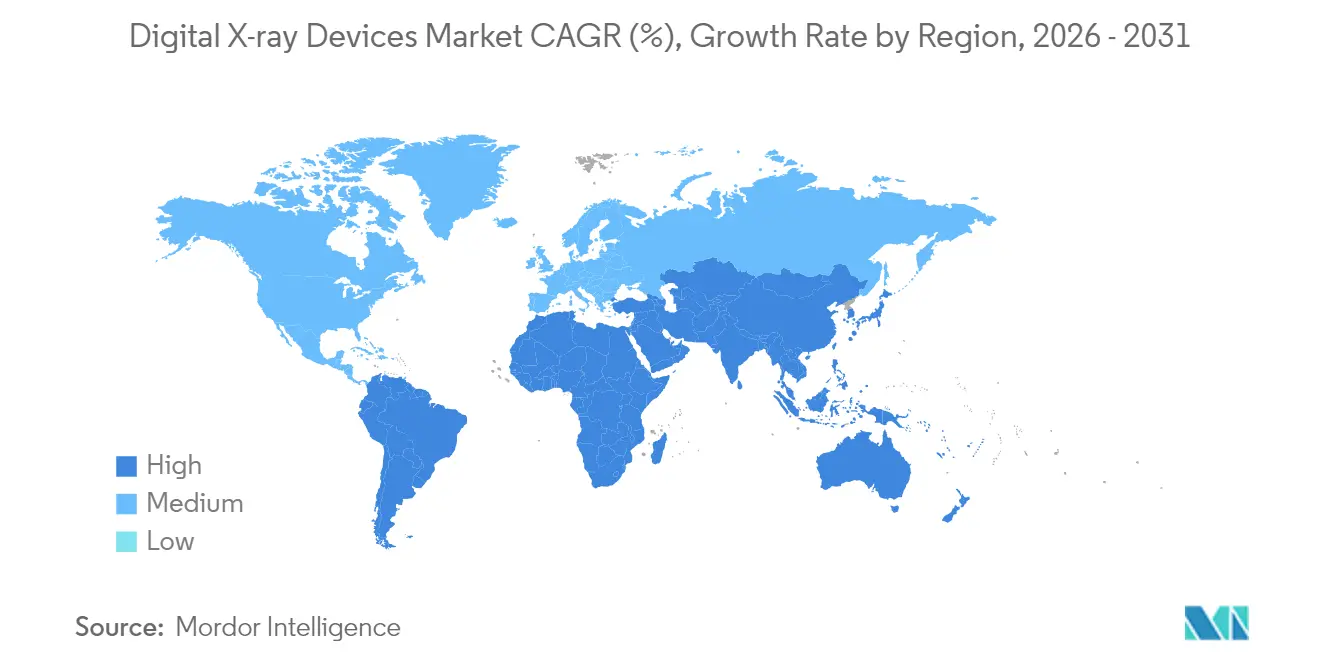

- 地域別では、北米が2025年に38.10%のシェアを維持しており、アジア太平洋は2031年にかけて地域別で最も速い年平均成長率8.55%を達成すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルX線装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患・整形外科疾患の有病率の上昇 | +2.1% | 北米・欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| DRパネルにおける検出器・AIの急速なアップグレード | +1.8% | 北米・アジア太平洋が中核、欧州への波及 | 中期(2~4年) |

| フィルム・CRと比較したコスト削減・線量低減 | +1.5% | 特に新興市場を含むグローバル | 短期(2年以内) |

| 中堅病院における改修アップグレードの調達インセンティブ | +1.2% | 北米・欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| ポイントオブケアおよびホームイメージングエコシステムの成長 | +0.9% | 先進市場での早期採用を含むグローバル | 長期(4年以上) |

| AI主導テレラジオロジーネットワークの拡大 | +0.7% | サービス不足地域で加速するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・整形外科疾患の有病率の上昇

世界的な人口高齢化により、筋骨格系および胸部画像診断を必要とする患者の基盤が拡大している。骨粗しょう症、変形性関節症、および心肺疾患が外来診断を支配するようになり、定期的な放射線学的フォローアップを促進することで、機器の繰り返し利用が生まれている。世界保健機関(WHO)は、慢性疾患が2030年までに世界の死亡者数の約4分の3を占めると予測しており[1]世界保健機関、「ユニバーサル・ヘルス・カバレッジ(UHC)ファクトシート」、世界保健機関、who.int、放射線撮影を第一線の診断ツールとして確固たる位置づけにしている。AI強化DRプラットフォームは、Nanox AIのHealthOSTアルゴリズムが英国国民保健サービス(NHS)施設で数千件の未診断症例を発見したことで実証されたように、日常的な検査中に微細な椎体骨折を検出することで付加価値を提供する。早期発見は下流コストを低減し、予防的画像診断の償還を支援する。したがって、整形外科画像診断需要の増加は、デジタルX線装置市場内の病院、画像診断センター、および外来クリニックにわたる一貫したユニット設置を持続させる。

DRパネルにおける検出器・AIの急速なアップグレード

フラットパネル検出器には、露出パラメータ、ノイズ抑制、および自動コリメーションを改善するオンボードコンピューティングが組み込まれるようになった。光子計数アーキテクチャはさらに空間分解能とコントラスト対ノイズ比を向上させ、より低い線量でより多くの診断情報を臨床医に提供する。Siemens Healthineers、GE Healthcare、およびその他のOEMは、設置済み機器の競争的ライフサイクルを延長するハードウェアとソフトウェアの統合ロードマップに多額の投資を行っている。GE HealthcareとNVIDIAとの協業[2]GE Healthcare、「GE HealthcareとNVIDIAが診断画像診断を再構築」、gehealthcare.comはこの転換を示しており、画像ポジショニングと品質チェックの自動化を目指し、検査時間の短縮と放射線技師の生産性向上を図っている。したがって、施設は継続的なファームウェアアップグレードを受けられる検出器を優先し、資本投資を保護するとともに、デジタルX線装置市場のイノベーションペースを強化している。

フィルム・CRと比較したコスト削減・線量低減

ダイレクトラジオグラフィはフィルム処理、化学廃棄物処理、および物理的保管コストを排除する。さらに、メディケアはCR画像に対して年7%の償還削減を課しており、カセットシステムをまだ使用しているサイトの転換経済を加速させている。DRプラットフォームは一貫して30~50%低い放射線被曝を示す一方、検査サイクル時間を数分から数秒に短縮し、スタッフを増やすことなく放射線科が多くの患者を管理できるようにしている。これらの利点により、多くの高稼働センターでは回収期間が2年未満に短縮され、先進市場と価格に敏感な市場の両方でDR採用が財務的に魅力的となっている。化学物質の排除による環境上の利点も、病院のサステナビリティ目標に共鳴している。

中堅病院における改修アップグレードの調達インセンティブ

改修キットは、既存のアナログまたはCR室を比較的低コストで完全なDRスイートに転換する。ワイヤレス検出器とモジュール式ワークステーションは室内のダウンタイムを最小化し、既存インフラを保護する。いくつかの新興経済国における政府主導の管理機器サービス契約がこれらのアップグレードに資金を提供し、複数年のサービス支払いにわたって財務負担を分散させながら稼働時間を保証している。完全な資本予算を持たないプロバイダーにとって、サブスクリプションモデルと成果ベースの支払いがDRをアクセス可能にし、デジタルX線装置市場内の対応可能なボリュームを拡大している。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資(CAPEX)と総所有コスト | -1.4% | 新興市場で深刻なグローバル | 短期(2年以内) |

| 外来設定における償還ギャップ | -0.8% | 北米・欧州 | 中期(2~4年) |

| 高度なDR・AIワークフローに対応した熟練放射線技師の不足 | -0.6% | 先進市場で最も深刻なグローバル | 長期(4年以上) |

| 希土類シンチレーターにおけるサプライチェーンリスク | -0.4% | アジア太平洋に集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と総所有コスト

高度なAI機能を備えたプレミアムDR室は50万米ドルを超える場合があり、小規模病院にとって重大な財務的障壁となっている。継続的なメンテナンス契約、サイバーセキュリティのアップグレード、および定期的な検出器交換がライフサイクル支出を膨らませる。米国では、2025年の医師報酬スケジュール調整により包括的画像診断の償還が3.55%削減され、新機器の投資回収期間が長期化している。したがって、施設は資本計画をより慎重に精査し、一部の購入を遅らせ、改修キットや再生検出器を選択的に優先している。

外来設定における償還ギャップ

外来および独立型画像診断センターは、機器リースのサービスに予測可能な償還を頼りにしている。民間保険会社はメディケアの下方調整をますます反映させており、新たな価値ベースの取り決めは診断アウトカムに支払いを結びつけている。小規模センターは高い料金を交渉する交渉力を持たず、利益率を圧迫してDR資本支出を制限している。AI償還を巡る規制の複雑さが不確実性を加え、デジタルX線装置市場内の外来プロバイダーの購買意欲をさらに抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:胸部画像診断の優位性がボリューム成長を牽引

胸部・肺部検査は2025年のデジタルX線装置市場規模の32.21%を占めた。救急、集中治療、および日常的な外来設定における高い検査頻度がシステム利用を持続させ、継続的な検出器アップグレードを促進している。肺炎および結核のAIスクリーニングアルゴリズムが診断の信頼性を高め、第一線の呼吸器評価モダリティとしてDRを強化している。歯科画像診断はコンパクトな口腔内センサーとAI支援う蝕検出によりチェアサイドワークフローを効率化し、年平均成長率8.64%と最も速い拡大を記録している。整形外科画像診断も、高齢者人口が頻繁な骨折評価と術後モニタリングを必要とするにつれ着実に増加している。

ボリュームを超えて、胸部放射線撮影はAI採用をリードしている。画像ライブラリが大きくラベリングが標準化されているため、アルゴリズム開発が迅速に行える。感染症アウトブレイク時に展開されたポータブル胸部システムは明確な価値を実証し、交差汚染リスクを低減しながらケアの継続性を確保した。歯科診療所は三次元再構成とクラウドベースのコンサルテーションから恩恵を受け、1回の受診あたりの収益ポテンシャルを高めている。これらの要因が合わさって、デジタルX線装置市場の用途ミックスを広げ、成熟した高ボリュームセグメントと成長の速い専門ニッチのバランスを取っている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:ダイレクトラジオグラフィへの転換が加速

ダイレクトラジオグラフィプラットフォームは2025年のデジタルX線装置市場シェアの83.90%を占め、優れた画像品質、ワークフロー速度、および有利な償還に支えられて引き続き拡大している。評価中の光子計数検出器は、デュアルエネルギー分離と同等の解像度でより低い線量を実現する可能性を示しており、検出器イノベーションの次の飛躍を示している。コンピューテッドラジオグラフィは予算制約のある施設にのみ残存しているが、償還ペナルティの増大とエントリーレベルDRユニットの価格低下が転換を促進している。

デジタルX線装置産業は現在、生の検出器ピクセルサイズよりも統合ソフトウェア性能で主に差別化されている。スマート取得プロトコル、予測メンテナンスアラート、および自動品質保証が、サービスコストを削減しながら臨床的信頼性を高めている。その結果、調達チームはハードウェアにコミットする前に総合的なソフトウェアエコシステム能力を評価し、デジタルX線装置市場の技術的基盤としてのダイレクトラジオグラフィの役割を確固たるものにしている。

携帯性別:モバイルシステムがアクセス拡大を牽引

固定室は2025年のデジタルX線装置市場規模の63.25%を占め、最高の画像忠実度と高スループットを必要とするトラウマセンター、手術室、および放射線科に対応している。ポータブルシステムはポイントオブケア、ICU、およびホームヘルス採用により年平均成長率8.12%で進展している。4kg未満のハンドヘルドユニットにより、臨床医は患者を搬送することなく救急車、農村クリニック、および居住環境で検査を実施できる。Fujifilmのコンパクトなエックスエアーのフィールドトライアルでは予約のキャンセルがゼロを記録し、地理的に分散したコミュニティにおけるモビリティの価値を強調した。

バッテリーの改善、軽量シールド、およびWi-Fi画像転送がセットアップ時間を短縮し、臨床判断を迅速化する。ポータブルDRは危機対応も支援し、災害やパンデミック時の迅速なトリアージを可能にする。保険会社がホーム診断の償還をますます行うようになるにつれ、モビリティは中核的な競争次元となり、デジタルX線装置市場全体の将来の成長を支えている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターが成長転換をリード

病院は2025年のデジタルX線装置市場シェアの56.74%を維持し、幅広いサービスラインと昼夜を問わないスタッフ配置を活用して検査ボリュームを生み出している。それにもかかわらず、外来手術センターは保険会社の低コスト外来処置への選好と患者の利便性への需要に後押しされ、2031年にかけて年平均成長率8.47%を記録している。画像診断専門センターおよび緊急ケアクリニックも、サービス提供を差別化するためにコンパクトなDRスイートを購入している。

外来設定向けのデジタルX線装置市場規模は、AIツールが専門技師への依存を低減し、2024年に報告された放射線技師の18.1%の欠員率を緩和するにつれてさらに拡大する。機器ベンダーはトレーニング、クラウドPACS、およびリモートサポートをバンドルしたターンキーパッケージで対応している。これらのソリューションにより、小規模サイトは限られたスタッフで高度な画像診断を展開でき、増分的なユニット販売を促進し、分散化トレンドを強化している。

地域分析

北米はデジタルX線装置市場内の2025年収益の38.10%を生み出し、成熟した病院ネットワークとメディケアペナルティに動機づけられた加速したアップグレードサイクルに支えられている。米国の病院が2025年の資本予算において放射線安全、サイバーセキュリティ、およびAI対応を優先した後、OEMは検出器出荷を増加させた。カナダも同様の線量低減目標を適用しており、メキシコのセグロ・ポピュラー代替スキームは州の画像診断センターへの資金を誘導している。この規模にもかかわらず、新規設置よりも代替が需要を支配するため、年間成長は7.05%に緩和される。

アジア太平洋は年平均成長率8.55%と最も速く成長する地域であり、数十億ドル規模の公立病院建設プログラムと拡大する中産階級の保険カバレッジに後押しされている。中国の「健康中国2030」計画は郡レベルでの画像診断能力拡大を義務付け、地域OEMが検出器組立を現地化するインセンティブを与えている。インドのスマートシティおよびアーユシュマン・バーラト構想は農村部の診断リーチを拡大し、堅牢なポータブルDRの販売を促進している。一方、日本および韓国のプロバイダーは心血管および腫瘍学サブスペシャルティ向けに高性能光子計数プロトタイプを購入している。ただし、シンチレーターにおける希土類のサプライチェーンリスクは、輸出規制が継続した場合に最終価格を押し上げ、アジア太平洋の調達サイクルに変動性をもたらす可能性がある。 欧州は普遍的医療システムが老朽化したCR機器を更新するにつれ、2031年にかけて安定した年平均成長率7.45%を記録している。欧州放射線防護指令は線量追跡ソフトウェアを義務付け、AI対応DRの採用を高めている。ドイツとフランスは農村地域にサービスを提供するテレラジオロジーネットワークに投資しており、英国はポータブルDRを優先するコミュニティ診断ハブを推進している。中東・アフリカは湾岸協力会議(GCC)諸国における複数クリニックへの投資と南アフリカにおける保険普及の拡大により年平均成長率8.02%を示している。南米はブラジルの官民コンセッションモデルが診断機器に資金を提供し、歴史的な供給不足に対処することで7.78%成長している。

競合状況

第一層の多国籍企業であるSiemens Healthineers、GE Healthcare、およびPhilipsは、室内スイート、モバイルカート、検出器、およびエンタープライズインフォマティクスにわたる広範なポートフォリオを維持している。垂直統合されたサービス契約と確立されたチャネルネットワークから恩恵を受け、大規模医療システムとの複数年にわたる管理機器契約を獲得している。Siemens Healthineersは2025年に医療技術開発に273億8,000万米ドルを投入し、新たな高スループット検出器ラインを開設して長期的な供給継続性を確保した。GE Healthcareの2025年のNVIDIAとの協業は、自律的なワークフローソリューションの最前線に同社を位置づけ、ソフトウェア価値に向けた競争ダイナミクスを再形成している。

Canon Medical、Agfa-Gevaert、Carestream、およびFujifilmなどの第二層メーカーは、専門的な画像診断の実績とコスト効率の高い生産を活用して、価値志向のセグメントに対応している。改修キット、ワイヤレス検出器、および中堅病院に響くカスタマイズされたファイナンスパッケージを通じて差別化を図っている。一方、Nanoxなどの専門的な破壊者は冷陰極X線源設計で手頃な価格を目指し[4]Nano-X Imaging Ltd.、「NanoxがFDA認可を新たな画像診断システムで取得」、investors.nanox.vision、サブスクリプションモデルを使用して低リソース市場に参入している。AidocやLunitを含むAI専業ベンダーはハードウェアOEMと提携して意思決定支援アルゴリズムをバンドルし、競争の重点を物理的コンポーネントから画像インテリジェンスへと移行させている。

光子計数センサー、ペロブスカイトシンチレーター、および自動コリメーションに関する特許出願は2022年以降5,000件を超えており、持続的なイノベーション速度を示している。シンチレーターサプライヤーおよび電子部品製造業者とのサプライチェーン同盟は、特に中国のガドリニウムおよびルテチウムに関する輸出ライセンス枠組みの後、重要な戦略的レバーとなっている。複数地域のサプライ契約とリサイクルプログラムでヘッジするベンダーは回復力を獲得し、デジタルX線装置市場内でますます重要な差別化要因となっている。

グローバルデジタルX線装置産業リーダー

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:RadNetはiCADを1億300万米ドルの株式で買収し、AIによる乳房画像診断能力を拡大し、エンタープライズワークフロー資産を統合した。

- 2025年3月:GE HealthcareはNVIDIAと提携し、患者ポジショニングを自動化し露出を最適化する自律型X線および超音波システムを共同開発した。

- 2024年12月:Nanoxは一般および肺部画像診断適応をカバーするARCトモシンセシスプラットフォームのFDA認可を取得した。

- 2024年7月:DEXISはAI支援う蝕検出とシームレスな診療ソフトウェア統合を特徴とするTi2口腔内センサーを発表した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタルX線装置市場を、直接デジタルセンサーまたはコンピューテッドデジタルセンサーによって画像を取得する、新規の固定室型・モバイルカート型・ハンドヘルド型の全放射線撮影システム、およびフィルム室をデジタル運用に完全転換するレトロフィットキットと定義する。

スコープ除外:獣医用途、工業用非破壊検査、および単独の画像解析ソフトウェアは本調査の対象外とする。

セグメンテーション概要

- 用途別

- 整形外科

- 胸部・肺部

- 歯科

- 心血管

- 腫瘍学

- その他の用途

- 技術別

- コンピューテッドラジオグラフィ(CR)

- ダイレクトラジオグラフィ(DR)

- フラットパネル検出器

- CCD/CMOSパネル

- 携帯性別

- 固定室内システム

- ポータブルシステム

- ハンドヘルドユニット

- モバイルカート

- エンドユーザー別

- 病院

- 画像診断センター

- 外来手術センター(ASC)

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋地域にわたる放射線科部門長、調達マネージャー、および検出器サプライヤーにインタビューを実施した。これらの対話により、検出器の平均ライフサイクル、レトロフィットキットの価格分散、および総受注に占めるポータブルユニットのシェアが明確化され、結果をトライアンギュレーションする前に主要な前提条件を精緻化することが可能となった。

デスクリサーチ

世界保健機関(WHO)、米国食品医薬品局(U.S. Food and Drug Administration)の機器登録、OECD Health Statistics、および関税コード別に検出器輸入を把握する通関出荷記録など、各機関の公開データセットを起点とした。処置件数および償還動向は、Centers for Medicare & Medicaid ServicesのデータおよびRadiological Society of North Americaの抄録を通じてレビューし、ドイツ、日本、インドの国家保健省ポータルから設置台数を取得した。サプライヤー収益に関するD&B Hooversおよび製品発売追跡に関するDow Jones Factiva等の有償データセットは、公開数値に対して企業の動向を位置づける際に活用した。このリストは例示であり、検証およびコンテキスト構築には多数の追加情報源が活用されている。

市場規模推計・予測

病院の画像診断処置プールと機器の更新サイクルを整合させるトップダウン再構築によりベースラインを設定し、次いで選択的なボトムアップのサプライヤー積み上げおよびサンプリングされた平均販売価格×数量チェックにより合計値を精緻化する。モデルに投入される変数には、官民の画像診断センター数、検出器の平均更新間隔、ポータブルシステムの普及率、整形外科および胸部検査の成長率、ならびに償還料金の変動が含まれる。多変量回帰により、これらのドライバーを2030年までの機器需要に結びつけ、シナリオ分析によって希土類シンチレーターにおけるサプライチェーンショックを評価する。ボトムアップ推計のギャップは、専門家フィードバックにより検証された加重地域プロキシによって補完される。

データ検証・更新サイクル

モデルアウトプットは分散・異常値スクリーニングを経た後、第二のアナリストが前提条件と単位換算をレビューする。レポートは毎年更新され、主要な償還コードの変更など重要なイベントが発生した場合には中間更新が実施される。クライアントが常に最新の情報を受け取れるよう、納品直前に最終的な妥当性確認が行われる。

MordorのデジタルX線装置ベースラインが信頼される理由

各社が異なる製品ミックス、価格アンカー、および更新頻度を選択するため、公表数値はしばしば乖離する。当社はこれらの実態を事前に認識したうえで、相違が生じる箇所を明確化するアプローチを採用している。

主なギャップ要因としては、レトロフィットキットの除外、ポータブルシェアの追跡不足、または処置件数成長のオーバーレイを伴わない出荷数のみへの依存が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主なギャップ要因 |

|---|---|---|

| USD 15.02 B(2025年) | Mordor Intelligence | - |

| USD 14.30 B(2025年) | Regional Consultancy A | レトロフィット検出器およびイメージングカートを除外 |

| USD 13.22 B(2025年) | Global Consultancy B | 出荷データのみ使用、処置件数成長ファクターなし |

| USD 3.72 B(2023年) | Trade Journal C | DRパネルへの限定的な焦点、基準年が古い |

本比較は、臨床機器の全ユニバースを選択し、毎年更新し、価格を検証済みの検出器アップグレードと整合させることにより、Mordor Intelligenceが意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

医療プロバイダーがコンピューテッドラジオグラフィ機器をダイレクトラジオグラフィシステムに置き換える動機は何か?

従来技術に対する償還ペナルティと、ダイレクトラジオグラフィがもたらすワークフロー効率および放射線量低減が組み合わさり、急速な機器アップグレードを促している。

ポータブルデジタルX線ユニットは診断ワークフローをどのように再形成しているか?

ハンドヘルドおよびモバイルシステムは、救急室、集中治療ベッド、およびホームケア設定への画像診断を拡大し、より迅速なトリアージを可能にし、脆弱な患者の移動の必要性を低減している。

人工知能がデジタルX線ベンダー間の主要な差別化要因となった理由は何か?

組み込みアルゴリズムが画像品質を向上させ、ポジショニングを自動化し、潜在的な異常をフラグ立てすることで、施設はスループットを向上させ放射線技師不足を緩和できる。

将来の検出器供給可用性に影響するサプライチェーンの課題は何か?

シンチレーターに使用される希土類元素に対する輸出規制が調達リスクを生み出し、メーカーはサプライヤーの多様化と代替材料の探索を促されている。

外来手術センターは画像診断産業における購買決定にどのような影響を与えているか?

電子健康記録とシームレスに統合するコンパクトで設置が容易なシステムへの選好が、ベンダーにターンキーでソフトウェア中心のX線ソリューションの開発を促している。

改修検出器キットは中堅病院における技術採用をどのように支援しているか?

改修オプションにより、施設は大規模な建設工事なしに既存の室をデジタル運用に転換でき、資本コストを時間をかけて分散させながら即座の生産性向上を得ることができる。

最終更新日: