光学顕微鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.08 十億米ドル |

| 市場規模 (2031) | 4.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学顕微鏡市場分析

光学顕微鏡市場規模は、2025年の29億2,000万米ドルから2026年には30億8,000万米ドルに増加し、2031年までに40億5,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 5.62%で成長します。

AIアナリティクスが画像処理時間を短縮するため、倒立型構成が生細胞プロトコルを支配し、デジタルおよびオプトデジタルモデルが加速する中、機器需要は光学とソフトウェアを融合させたプラットフォームへと移行し続けています。2025年に180億米ドル超と評価される政府のライフサイエンス予算は、再生医療およびナノテクノロジーのパイプラインに適した超解像および共焦点システムへ資本を振り向けています。同時に、オープンソースハードウェアと3Dプリント光学部品がエントリーレベル機器のマージンを圧縮し、既存企業はクラウドアナリティクスとサブスクリプションサービスプランのバンドルを余儀なくされています。アジア太平洋地域は、中国における半導体検査とインドにおける病理デジタル化が成熟した北米の更新サイクルを上回るペースで進み、現在最も急速な増分収益を獲得しています。

主要レポートのポイント

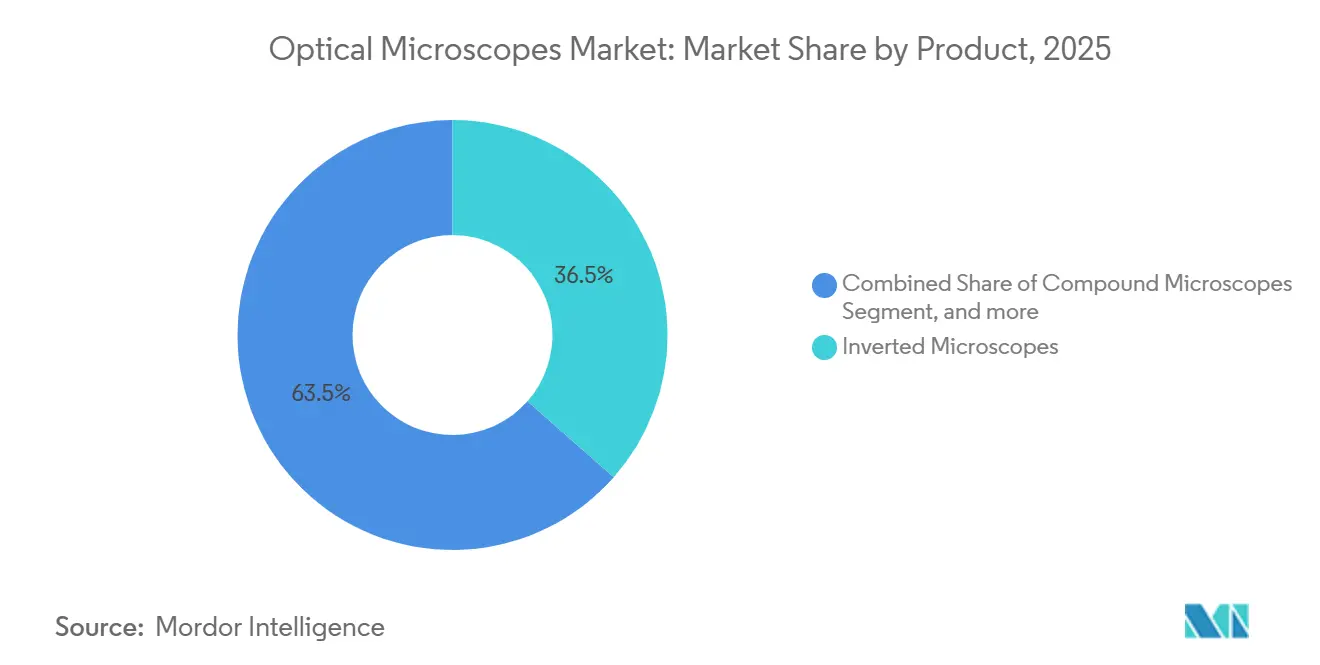

- 製品カテゴリー別では、倒立顕微鏡が2025年の光学顕微鏡市場シェアの36.55%を占め、デジタルおよびオプトデジタルプラットフォームは2031年にかけてCAGR 9.85%で成長しています。

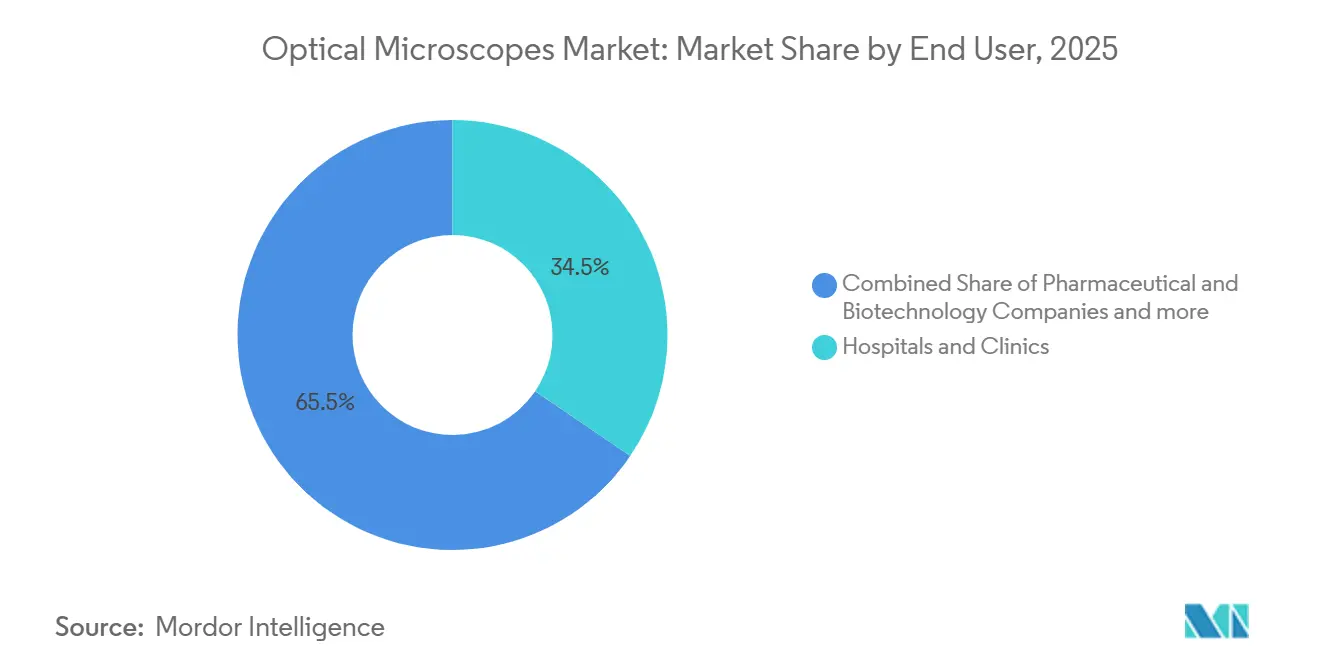

- エンドユーザー別では、病院・クリニックが2025年の収益の34.53%を占めましたが、製薬・バイオテクノロジー企業は同期間にCAGR 8.75%で前進しています。

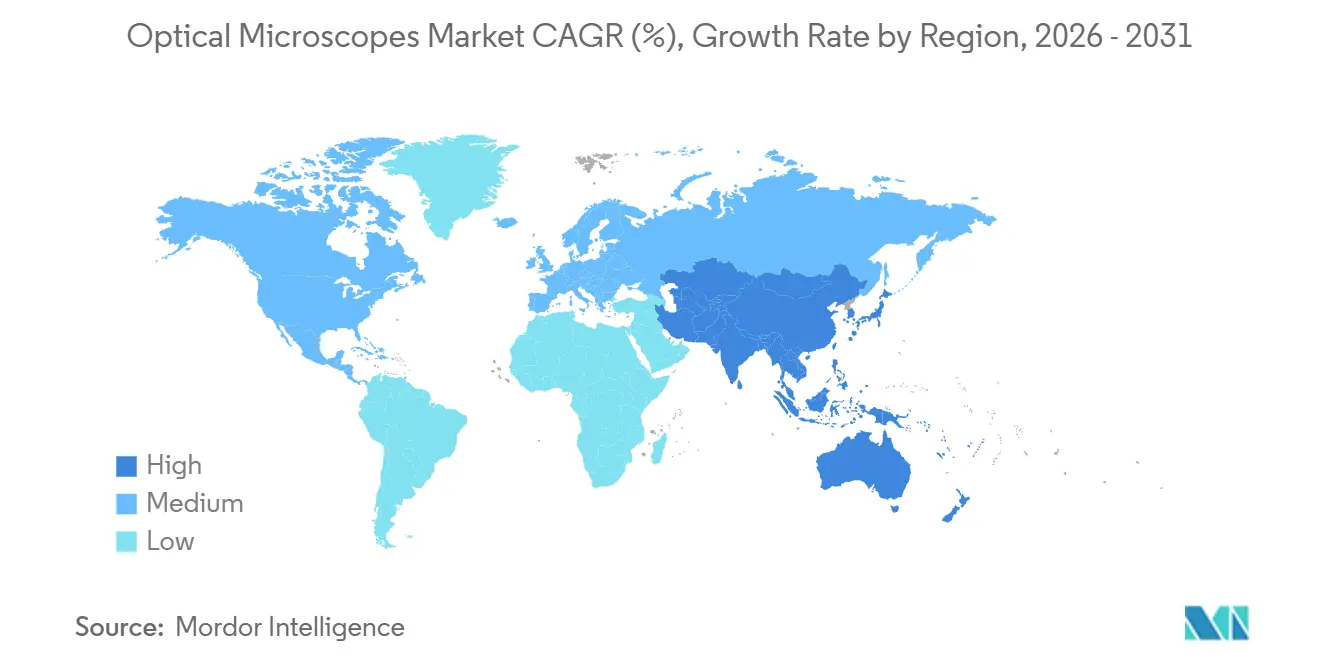

- 地域別では、北米が2025年に38.55%の収益シェアでリードし、アジア太平洋地域は2031年にかけてCAGR 8.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光学顕微鏡市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ライフサイエンス研究開発への資金調達の増加 | +1.2% | 北米、EU、日本に集中したグローバル | 中期(2〜4年) |

| デジタル化とAI対応画像アナリティクス | +1.5% | 北米、EU、APACコア(中国、日本、韓国) | 短期(2年以内) |

| ナノテクノロジー主導の需要急増 | +0.9% | APACコア(中国、台湾、韓国)、北米 | 長期(4年以上) |

| 量子ドットおよび適応光学のブレークスルー | +0.7% | 北米、EU、日本 | 長期(4年以上) |

| オープンソースハードウェアと3Dプリント光学部品 | +0.4% | 学術機関での早期採用を含むグローバル | 中期(2〜4年) |

| スマートフォン連携フィールド顕微鏡 | +0.6% | アジア太平洋、中東・アフリカ、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ライフサイエンス研究開発への資金調達の増加

国家予算は光学顕微鏡市場の持続的な底上げをもたらしています。米国は2025年に国立衛生研究所に486億米ドルを配分し、そのうち12%が高度な画像スイートを多く含む共有機器に流れています[1]国立衛生研究所、「2025年度予算概要」、nih.gov。ホライズン・ヨーロッパは同年、健康研究に72億ユーロ(79億米ドル)を確保し、蛍光顕微鏡と全スライドスキャナーを統合したデジタル病理ネットワークを優先しています。日本の1.1兆円(74億米ドル)のライフサイエンス予算は、神経科学向けの超解像プラットフォームに焦点を当てています。生細胞および再生医療プロジェクトは環境制御とマルチチャンネル蛍光に依存するため、倒立型および共焦点システムが最大の購入注文を受けています。18〜24ヶ月の調達サイクルにより、2025年に発注された機器は2027年まで工場ラインを稼働させ続け、光学顕微鏡市場を短期的な予算変動から保護しています。

デジタル化とAI対応画像アナリティクス

機械学習アルゴリズムは今や光学仕様よりも購買基準を左右しています。Zeissは2025年初頭にArivis Cloudを展開し、ユーザーがオンサイトのGPUクラスターなしにテラバイト規模のデータセットを処理できるようにし、年間5,000〜25,000米ドルのサブスクリプションを課金しています。NikonのNIS-Elements AIは製薬ベータ試験において手動細胞追跡時間を85%削減し、ハードウェアを超えた価値を強調しています。毎週数百万枚の画像を生成する製薬スクリーナーは、アナリティクスをバンドルしたプラットフォームに引き寄せられ、光学顕微鏡市場全体でリカーリング収益モデルを強化しています。2024年のFDA(米国食品医薬品局)ガイダンスはAI駆動病理ソフトウェアの規制経路を明確化し、バリデーションパイプラインを加速させました。接続性が限られた地域では採用が依然として不均一ですが、グローバルな帯域幅のアップグレードがこのギャップを縮小しています。

ナノテクノロジー主導の需要急増

光学顕微鏡は、電子顕微鏡のスループットが低下する7ナノメートルノード以上では依然として不可欠です。台湾および韓国のファブは、真空ベースのツールがライン歩留まりを低下させるため、ウェーハレベルの欠陥検査用システムを購入しました。2次元結晶を研究する材料科学者は、ビーム誘起損傷なしに配向をマッピングするために偏光および微分干渉コントラストに依存しています。合成生物学チームは蛍光イメージングを使用してタンパク質凝縮体のリアルタイム組み立てを追跡しており、このユースケースはダイナミクスを凍結するクライオ電子法とは相容れません。米国(18億米ドル)および中国(500億人民元)の政府ナノテクノロジーイニシアチブは国内機器への資金を誘導し、光学顕微鏡市場を多様化する地域サプライチェーンを育成しています。

量子ドットおよび適応光学のブレークスルー

量子ドットはSTEDワークフローにおいて20ナノメートルの精度で10色多重化を可能にしていますが、セットアップコストが49万5,000米ドル以上かかり専門的なアライメントが必要なため、商業的な普及は遅れています。天文学から借用した適応光学は厚い組織における屈折誤差を補正し、Olympus FV4000システムでは既にイメージング時間を40%削減しています。2025年の共焦点出荷のうち適応モジュールを含むものは5%未満でしたが、機械学習ガイドの波面補正により較正時間が数時間から数分に短縮され、光学顕微鏡市場内でのより広範な将来的普及が示唆されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子顕微鏡との解像度ギャップ | -0.8% | 半導体および材料研究室に深刻な影響を与えるグローバル | 中期(2〜4年) |

| 低コストアジアブランドによる価格侵食 | -1.1% | 北米、EU、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| 希土類元素・水銀に関する持続可能性規制 | -0.5% | EU、北米、アジア太平洋への新興影響 | 長期(4年以上) |

| 精密ガラスのサプライチェーンの脆弱性 | -0.6% | アジア太平洋およびEUに深刻なリスクをもたらすグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子顕微鏡との解像度ギャップ

3ナノメートルトランジスタ検査におけるサブナノメートルの要求により電子顕微鏡が優位を保ち、光学ベンダーは直接競合ではなく相関ワークフローの推進を余儀なくされています。アジアは2025年に18,000台以上の電子システムを設置し、中国だけで新規ユニットの42%を獲得しました[3]日経アジア、「Hitachi High-Tech電子顕微鏡生産」、asia.nikkei.com。光学プラットフォームは現在、SEMズームイン前に大きなウェーハ領域を迅速にスクリーニングするトリアージを重視しており、このアプローチはZeiss Shuttle & Findソフトウェアに体現されています[2]Carl Zeiss AG、「Arivis Cloudプラットフォーム」、zeiss.com。

低コストアジアブランドによる価格侵食

Motic、Keyence、AmScopeは西洋の価格を30〜40%下回り、米国およびEUの機関が旧来のハードウェアをより安価に交換することを促しています。2025年の米国病理検査室240施設を対象とした調査では、38%が2年以内に少なくとも1つの顕微鏡ブランドを切り替えていたことが示されました。既存企業は現在、プレミアムを正当化するために延長保証とトレーニングをバンドルしていますが、光学顕微鏡市場全体でコモディティ化リスクが持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:生細胞ワークフローが倒立型の優位性を牽引

倒立顕微鏡は2025年の光学顕微鏡市場シェアの36.55%を獲得し、インキュベーションチャンバーとマルチウェルプレートの互換性を必要とする細胞培養およびオルガノイドアッセイにおける中心的な役割を反映しています。製薬研究者は、継続的な薬物応答研究が妨げられない環境制御を必要とするため、倒立型フォーマットを好みます。年間9.85%成長するデジタルおよびオプトデジタルモデルは、4Kセンサーと自動焦点ルーティンを統合することで経験の浅いユーザーが迅速にデータを収集できるようにし、光学顕微鏡市場規模を拡大しています。

デジタル設計は、接眼レンズの人間工学よりも被写界深度スタッキングを必要とする電子機器および金属の品質管理技術者にも対応しています。複合顕微鏡と実体顕微鏡は教育および低リソースクリニックの定番として残っていますが、接続性の限界が先進的な研究室での更新を遅らせています。STEDやSIMなどの超解像バリアントはプレミアム収益を追加しますが、出荷量は少ないです。全体として、製品ダイナミクスは、ハイエンド研究プラットフォームと低コスト教育ユニットの両方が拡大する一方、従来の中間層アップライトシステムが代替に直面するバーベル構造を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬研究開発が臨床採用を上回る

病院・クリニックは2025年の収益の34.53%をもたらしましたが、主要な医療システムにおけるデジタル病理の診療報酬コードが断片化しているため、進展は緩やかです。資本予算もゲノムシーケンサーや質量分析計と競合し、顕微鏡の更新を制限しています。対照的に、製薬・バイオテクノロジー企業は8.75%で成長しており、共焦点ユニットとハイコンテントスクリーニングロボットを組み合わせた自動イメージングコアを優先し、民間セクター研究室内の光学顕微鏡市場規模を拡大しています。

学術機関は購入コストを社会化し、最先端の多光子および光シート系への需要を集中させる共有機器助成金の恩恵を受けています。診断検査室は自動血液分析装置に移行し、複合顕微鏡の注文を削減しています。法医学、獣医学、環境検査室をカバーする断片化した末端は、目的に合ったモデルを購入し、価格面でアジアのサプライヤーに向かう傾向が増しており、光学顕微鏡市場全体でブランド集中が分散しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のグローバル収益の38.55%を占め、カリフォルニア州、マサチューセッツ州、ニュージャージー州の密集したバイオテクノロジークラスターに支えられています。同地域の更新販売は、AIモジュールがサイクル途中のアップグレードを促すことで光学顕微鏡市場を堅調に保っています。カナダは連邦研究予算が引き締まったため緩やかな成長にとどまり、メキシコは公立大学の近代化に連動した将来的な普及を見込んでいます。

欧州はドイツのイメージングセンターネットワークに牽引されて続いていますが、ブレグジット関連の通税遅延が英国における総所有コストを引き上げ、2025年の出荷を抑制しました。ホライズン・ヨーロッパの資金が下振れリスクを抑制していますが、イタリアとスペインは大学支出の緊縮財政により遅れをとっています。市場飽和により、ベンダーは物理的な輸入障壁なしに収益を追加するクラウドソフトウェアサブスクリプションに注力するよう促されています。

アジア太平洋地域はCAGR 8.12%で前進しており、中国の半導体ファブが2025年に4,200台以上の光学顕微鏡を購入したことが牽引しています。インドの病理チェーンの統合がデジタル採用を促進し、韓国とオーストラリアはナノテクノロジーおよび精密医療インフラに投資しています。日本はライフサイエンスの入学者数が減少するにつれて更新サイクルが長くなっていますが、高価値の超解像注文は持続しています。光学顕微鏡市場はまた、サウジアラビアとアラブ首長国連邦が研究大学を建設する中東・アフリカでも拡大しており、南米の成長は共有機器基金を通じてブラジルに集中しています。

競合環境

上位5社のサプライヤー(Carl Zeiss、Nikon、Olympus、Leica Microsystems、その他)はかなりの収益シェアを占めていますが、Keyence、Motic、その他のアジア系新規参入者がエントリーレベルユニットを低価格で提供するにつれて中間層のシェアが侵食されています。既存企業はArivis、NIS-Elements、またはLAS Xサブスクリプションをバンドルすることで収益性を守り、ユーザーを独自エコシステムに囲い込んでいます。Zeissは2024年に光シートスペシャリストのLuxendoを買収して発生生物学の提供を拡大し、Nikonは2025年にEvidentとパートナーシップを結んでAI病理パイプラインを共同開発し、光学顕微鏡市場全体でサービスとソフトウェアの重要性を高めるエコシステム収束を示しています。

オープンソースコンソーシアムが追加的な圧力をもたらしています。OpenFlexureのようなプロジェクトが基本的なイメージングを民主化する一方、Thorlabsはシステムをアラカルトで構築することを好む研究者にモジュラーフレームを販売しています。Nanoliveのような破壊的企業はホログラフィックトモグラフィーを商業化し、ラベルフリー生細胞イメージングを主流の検討対象に押し上げています。戦略的な動きには現在、特に2024年の高度センサーに対する輸出規制後の輸出管理ショックに対してコンポーネントを確保するためのカメラと照明の垂直統合が含まれています。

地政学がさらにサプライチェーンを断片化しています。中国の政策は国内機器企業が西洋の輸入品を代替することを奨励しており、米国の輸出ライセンスがリードタイムの不確実性を加えています。その結果、西洋のベンダーはサービスセンターを現地化し、コンポーネントのデュアルソーシングを模索しています。光学顕微鏡市場はこうして、ソフトウェアの粘着性とアフターセールスサポートが光学単独よりも忠誠心を決定する地域化モデルへと傾いています。

光学顕微鏡産業のリーダー企業

Carl Zeiss AG

Leica Microsystems

Meiji Techno

Nikon Instruments Inc.

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Evidentは、生細胞イメージングのための高速定量データ取得を謳うFLUOVIEW FV5000共焦点・多光子プラットフォームを発表しました。

- 2025年4月:ロザリンド・フランクリン研究所のBioCOPプロジェクトが較正フェーズに入り、多様な空間的・時間的スケールにわたるイメージングのための英国初のマルチモジュール光学顕微鏡となりました。

グローバル光学顕微鏡市場レポートの範囲

レポートの範囲によると、光学顕微鏡とは、可視光を使用して小さなサンプルの画像を拡大するために1つ以上のレンズを使用する装置です。

光学顕微鏡市場は、製品別に複合顕微鏡、実体顕微鏡、デジタル・オプトデジタル顕微鏡、倒立顕微鏡、蛍光・超解像システム、共焦点・多光子顕微鏡にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、学術・研究機関、診断検査室、製薬・バイオテクノロジー企業、その他のエンドユーザーに分類されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 複合顕微鏡 |

| 実体顕微鏡 |

| デジタル・オプトデジタル顕微鏡 |

| 倒立顕微鏡 |

| 蛍光・超解像システム |

| 共焦点・多光子顕微鏡 |

| 病院・クリニック |

| 学術・研究機関 |

| 診断検査室 |

| 製薬・バイオテクノロジー企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 複合顕微鏡 | |

| 実体顕微鏡 | ||

| デジタル・オプトデジタル顕微鏡 | ||

| 倒立顕微鏡 | ||

| 蛍光・超解像システム | ||

| 共焦点・多光子顕微鏡 | ||

| エンドユーザー別 | 病院・クリニック | |

| 学術・研究機関 | ||

| 診断検査室 | ||

| 製薬・バイオテクノロジー企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの光学顕微鏡市場の予測値は?

CAGRが5.62%で2031年までに40億5,000万米ドルに達すると予測されています。

最大の収益シェアを持つ製品カテゴリーはどれですか?

倒立顕微鏡が2025年に36.55%のシェアでリードしています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は半導体および病理投資に牽引され、2031年にかけてCAGR 8.12%で前進しています。

デジタルおよびオプトデジタルプラットフォームが急速に成長している理由は何ですか?

高解像度センサーとAIアナリティクスを組み合わせて画像処理時間を短縮し、CAGR 9.85%で拡大しています。

価格圧力の中でベンダーはどのようにマージンを守っていますか?

主要ブランドはクラウドアナリティクスをバンドルし、サービス契約を延長し、ハードウェアを超えた差別化のためにニッチなテクノロジー企業を買収しています。

最終更新日: