顕微鏡デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.82 十億米ドル |

| 市場規模 (2031) | 14.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顕微鏡デバイス市場分析

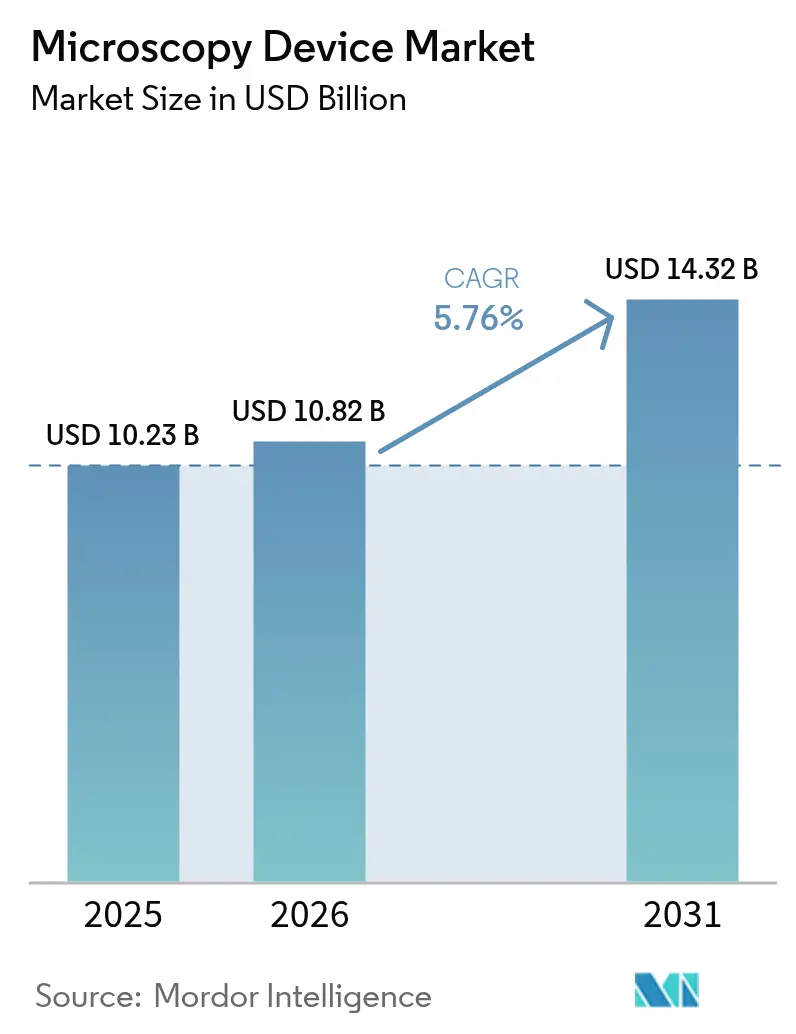

顕微鏡デバイス市場規模は、2025年に102億3,000万米ドル、2026年に108億2,000万米ドルと予測され、2031年までに143億2,000万米ドルに達し、2026年から2031年にかけてCAGR 5.76%で成長する見込みです。

成長は三つの連動したシフトを反映しています。具体的には、半導体ファブにおいてサブナノメートルの計測を必要とするゲート・オール・アラウンドトランジスタのロードマップ、構造ベースの創薬探索向けデスクトップ型クライオ電子顕微鏡の普及、そして病院・ラボにおける手動スライド読み取りをAI強化デジタル病理学が代替する動きです。製品面では、光学システムが臨床・教育分野での需要量を背景に最も広範な導入基盤を維持する一方、低価格のクライオ電子顕微鏡システムが中堅機関に普及するにつれて電子顕微鏡がシェアを拡大しています。主要ベンダーがワークフローを囲い込むためにソフトウェアと消耗品を統合し、専門プレイヤーが高付加価値ニッチを狙う中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

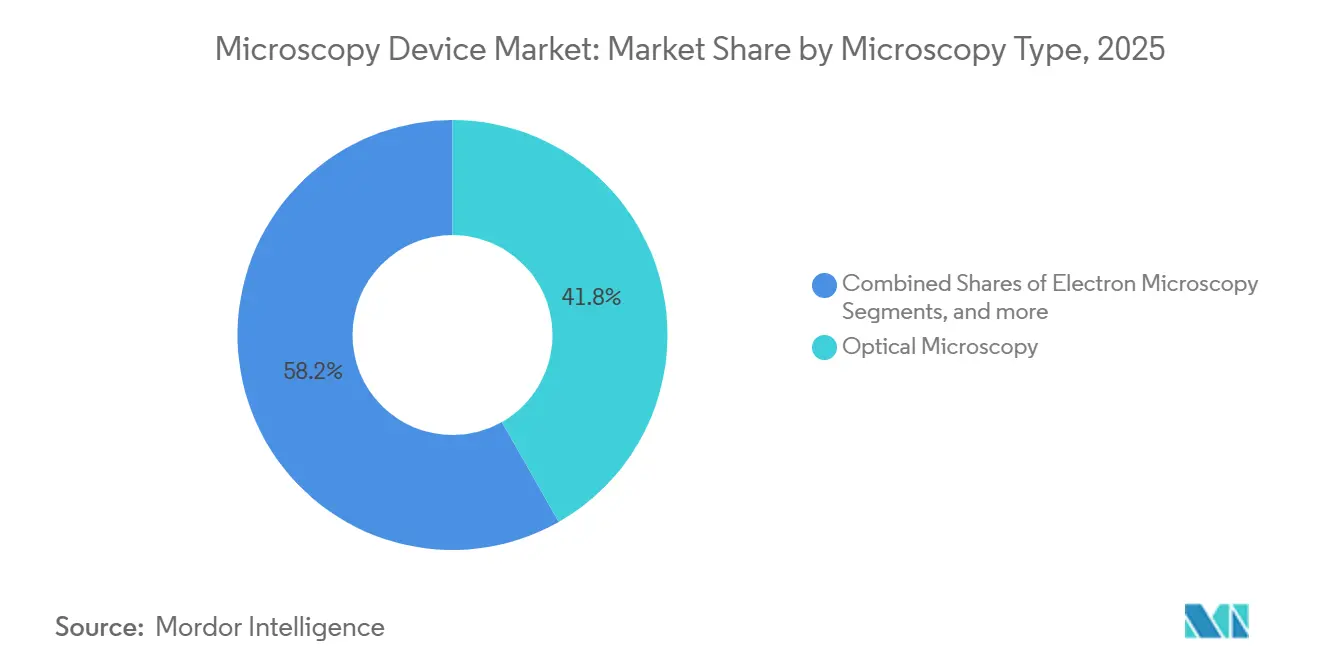

- 顕微鏡タイプ別では、光学顕微鏡が2025年に41.78%の収益シェアでトップ。電子顕微鏡は2031年までCAGR 6.56%で拡大する見込みです。

- 用途別では、ライフサイエンスが2025年に34.08%のシェアを占め、ナノテクノロジー研究は2031年までCAGR 6.59%で成長する見込みです。

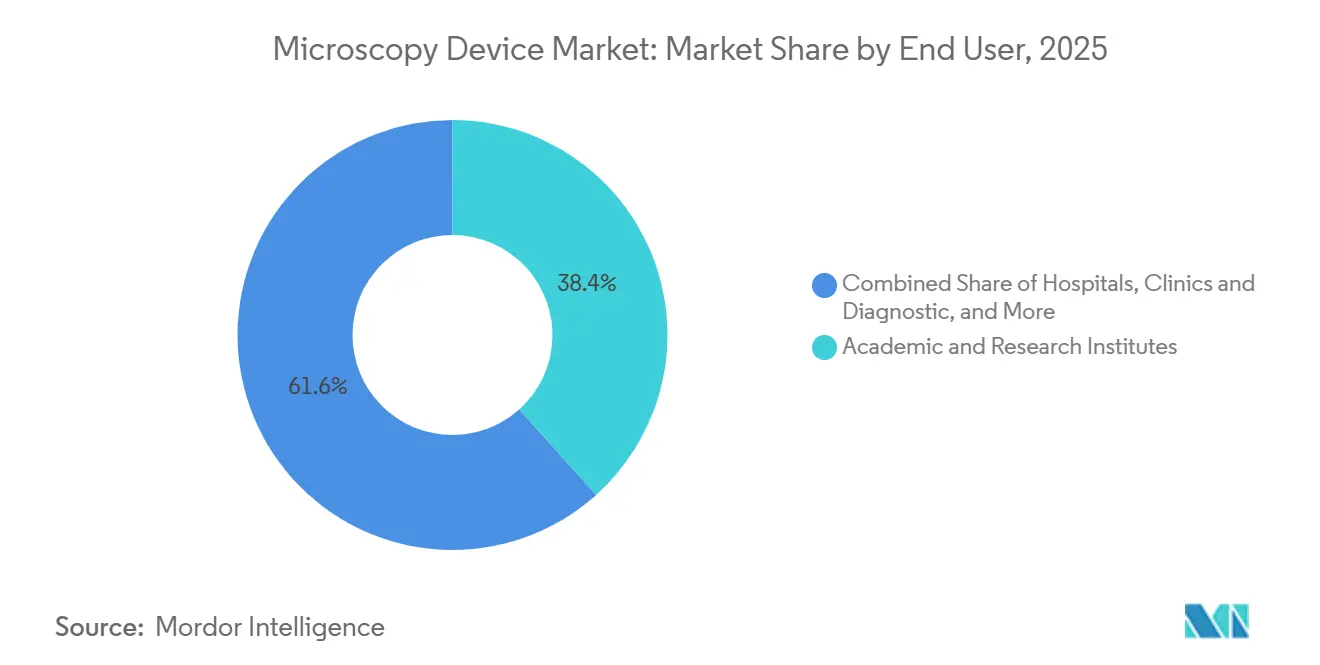

- エンドユーザー別では、学術・研究機関が2025年の収益の38.35%を占め、病院・クリニック・診断ラボが2031年までに最高CAGR 6.60%を記録する見込みです。

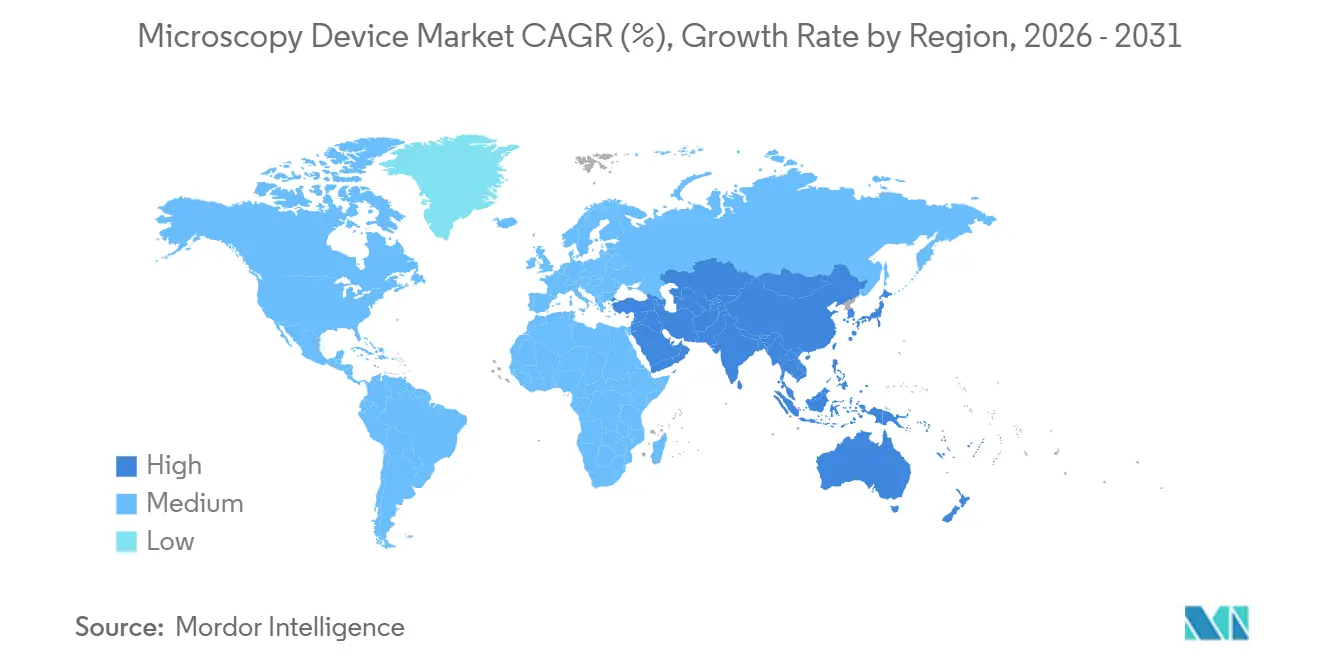

- 地域別では、北米が2025年に39.25%の収益シェアを保持し、アジア太平洋は2031年までCAGR 6.74%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の顕微鏡デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超解像光学・量子センシングにおける技術的進歩 | +1.2% | 北米・欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| AI主導の自動デジタル病理学の採用 | +1.4% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 政府によるナノテク・ライフサイエンス研究開発資金の急増 | +1.0% | グローバル、米国・EU・中国に集中 | 長期(4年以上) |

| 半導体ゲート・オール・アラウンドノードの微細化ニーズ | +0.9% | アジア太平洋中心(台湾、韓国)、北米への波及 | 中期(2〜4年) |

| デスクトップ型クライオ電子顕微鏡による構造ベース創薬設計の民主化 | +0.7% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| エネルギー効率の高いモジュール型顕微鏡に向けたサステナビリティの推進 | +0.4% | 欧州・北米、規制主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超解像光学・量子センシングにおける技術的進歩

STED、SIM、PALMなどの超解像技術は回折限界を突破し、50ナノメートル以下の構造を明らかにしています。これにより、ラボが生体系内のタンパク質相互作用を定量化しようとする中で、単一細胞および神経変性研究が強化されています。早期採用者は、ダイヤモンド中の窒素空孔センターに基づく量子センシングを重ね合わせ、磁場のイメージング、半導体ウェハのナノスケール欠陥検出、生物物理学における単一分子イベントの捉えに活用しています。顕微鏡デバイス市場は、購入者がスループットを最大化するために同一ワークフロー内で広視野、共焦点、超解像モードを切り替えられるハイブリッドプラットフォームを求める中で恩恵を受けています。北米・欧州の学術コンソーシアムおよび製薬企業は、標的検証と高コンテントスクリーニングに対するパイプライン需要から購入をリードしています。光学アライメントの複雑さと特定の蛍光色素への依存が依然として日常的な臨床利用を遅らせており、強固なアプリケーションサポートを持つベンダーにとってサービスおよびトレーニングの機会を生み出しています。

AI主導の自動デジタル病理学の採用

病理学ネットワークは、手動顕微鏡から、組織を分類し、バイオマーカーを定量化し、異常を検出する畳み込みニューラルネットワークと組み合わせたホールスライドイメージングへと移行しており、いくつかのモデルは強固なグラウンドトゥルースを持つ適応症において95%を超える感度を示しています。2026年1月、インドの中央絹業委員会は、農家が蚕の病気をより早期に検出するのを支援するAI対応顕微鏡イニシアチブを強調し、応用AIによる顕微鏡が臨床環境を超えて生産環境にまで拡大していることを示しました。腫瘍学のワークロードは触媒となっています。なぜなら、腫瘍微小環境の分析には、ギガピクセル画像全体にわたって免疫浸潤物や血管構造を大規模に定量化することが必要だからです。欧州連合の体外診断規制は、AIベースの診断ソフトウェアにCEマーキングを義務付けており、ベンダーはモデルのパフォーマンスを臨床エンドポイントに合わせるために前向き臨床検証試験を実施するよう促されています。[1]欧州委員会、「体外診断規制の概要」、欧州委員会、ec.europa.eu 病院および診断ラボは、病理医の労働力制約とケアのばらつきを低減するための多施設解釈の標準化ニーズに牽引され、2031年までCAGR 6.60%で最も急成長するエンドユーザーセグメントです。

政府によるナノテク・ライフサイエンス研究開発資金の急増

公的投資は2025年に過去最高水準に達し、米国国立衛生研究所は構造生物学と先端イメージングの項目を含む475億米ドルを予算計上し、国立センターおよび大学コアのアップグレードを支援しました。米国国立科学財団の中規模研究インフラプログラムは400万米ドルから1億米ドルの範囲の機器に資金を提供しており、運営予算を共有する地域クライオ電子顕微鏡ハブおよびマルチユーザー施設を支援しています。[2]米国国立衛生研究所、「NIH予算 2025年度」、NIH、nih.gov

2025年に資金提供された欧州研究会議のシナジーグラントは、量子生物学と単一分子科学に焦点を当てた66プロジェクトを支援し、6年間で最大1,000万ユーロ(1,070万米ドル)の助成金を提供することで、最高水準の光学・電子プラットフォームの調達を拡大しました。[3]欧州研究会議、「シナジーグラント2025年結果」、ERC、erc.europa.eu これらの資金の流れは、2025年に最大のエンドユーザーシェアを保持し、次世代システムの機器仕様ロードマップへの影響力を持ち続けた学術・研究機関の地位を強化しました。長期的な影響は、機関が少数の旗艦施設に対する分散型資金配分を検討する中で、助成サイクルと更新間隔の継続性に依存します。

半導体ゲート・オール・アラウンドノードの微細化ニーズ

2ナノメートルノード以下のゲート・オール・アラウンドトランジスタアーキテクチャは、光学計測では見逃されるインナースペーサーボイドやナノシート厚さのばらつきを解像するための高解像度TEMおよびSEMへの需要を高めています。Samsungはプロセス開発のために数十台のインラインSEMと計測アップグレードを使用していると報告しており、電子ビーム検査における工具数の増加と稼働率の上昇を示唆しています。顕微鏡デバイス市場は、ファブがより多くの層に計測カバレッジを拡大し、ロジックおよびメモリの立ち上げにおける歩留まり管理のためにサンプリングを増加させる中で恩恵を受けています。アジア太平洋のメーカーが設備増強をリードしており、国内ロジック生産と材料認定を支援するために計測フリートが拡大されています。18オングストロームクラスのノードが立ち上がるにつれ、デバイスメーカーは原子列分解能と格子ひずみマッピングを必要とし、プレミアム価格を誇る収差補正プラットフォームが有利になります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスの高い資本・運用コスト | -0.9% | グローバル、新興市場で深刻 | 短期(2年以内) |

| ハイブリッド光学・ソフトウェア人材のグローバル不足 | -0.6% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 精密光学サプライチェーンのボトルネック(ゲルマニウム、ガリウム) | -0.5% | グローバル、電子顕微鏡への集中的影響 | 短期(2年以内) |

| 国境を越えた技術移転における知的財産訴訟リスクの増大 | -0.3% | 米中回廊、EU・アジア貿易ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスの高い資本・運用コスト

クライオ電子顕微鏡スイートの初期費用は、施設、シールド、防振を含めると500万米ドルから700万米ドルの範囲に留まっており、共同助成金に依存する多くのセンターのアクセスを遅らせています。収差補正TEMの年間運用費用は、メンテナンス、冷媒、クリーンルームユーティリティを含めて20万米ドルに達することがあり、機器が部分的に補助されている場合でも広範な採用を制限しています。共有施設やリースモデルは障壁を和らげますが、スケジューリング、メンテナンス期間、可変稼働率が複数機関利用の調整コストを増加させます。病院や診断ラボにとっては、スループットと標準化の向上が明確なビジネスケースを支持する場合でも、予算上限がデジタル病理学の展開を遅らせます。顕微鏡デバイス市場は、通貨リスクと輸入関税が大型機器購入にさらなる逆風を加える新興経済国においてこれらの資本制約を反映しています。

ハイブリッド光学・ソフトウェア人材のグローバル不足

ベンダーとラボは、リアルタイム再構成、適応光学、自動実験設計を展開するためにフォトニクス、制御システム、機械学習に精通したエンジニアを必要としていますが、トレーニングパイプラインは依然として薄い状況です。人材不足により、企業は機能リリースを段階的に行い、部門横断チームを必要とする大規模なアーキテクチャの飛躍よりも段階的なソフトウェアアップデートに頼ることを余儀なくされています。ZEISSは2024年にドイツの拠点全体で272名の見習いおよびデュアルスタディ学生を採用したと報告しており、ベンダーがメカトロニクスおよびソフトウェア能力を拡大するにつれて必要とされる内部トレーニングの規模を示しています。開発のオフショアリングは、知的財産保護から中核アルゴリズムの反復サイクルを遅らせる可能性のある長いフィードバックループまで、複雑さをもたらします。中小企業は、ギャップを補うためにサードパーティモデルをライセンス供与し、競争入札における技術的差別化を低下させながらマージンを圧縮する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

顕微鏡タイプ別:クライオ電子顕微鏡の民主化による電子システムの台頭

電子顕微鏡は、コンパクトなクライオ電子顕微鏡システムに牽引され、2026年から2031年にかけて年率6.56%で成長し、顕微鏡デバイス市場全体を上回る見込みです。構造ベースの創薬設計ワークフローが反復サイクルを短縮するためにより高いスループットとサンプル調製・データ処理のローカル制御を必要とする場合に採用が増加します。並行して、半導体ファブは2ナノメートルクラスのノードで光学計測では見えないナノシートスタック、スペーサー、隠れた欠陥を検査するためにTEMおよびSEMの工具数を増やしています。収差補正光学と先進検出器は、ロジックおよびメモリの立ち上げ時の格子ひずみマッピングと原子列分解能の差別化要因として残っています。これらの要因により、ファブが計測においてより大きな統計的カバレッジと信頼性を求める中で、電子プラットフォームはプロセス開発と故障解析の両方でより大きな役割を担うようになっています。

光学顕微鏡は、使いやすさと低いサービスオーバーヘッドを重視する臨床ワークフロー、教育ラボ、品質管理環境での普及を背景に、2025年の顕微鏡デバイス市場シェアの41.80%を占めました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:量子・二次元材料によるナノテクノロジー研究の加速

ナノテクノロジー研究は、欠陥エンジニアリングと性能向上のための原子スケールイメージングを必要とする量子情報科学、二次元材料、先進電池に牽引され、2026年から2031年にかけてCAGR 6.59%で進展する見込みです。中国の国家自然科学基金は2025年にナノ材料への資金を振り向け、AFMとSTMはグラフェンおよび遷移金属ダイカルコゲナイドを探索するための基幹ツールとして残っています。米国の国家量子イニシアチブは2025年のプログラムに投資し、超伝導量子ビットおよび関連デバイス構造の欠陥をマッピングするためのクライオ電子顕微鏡と走査型プローブシステムに資金を提供しました。グラフェンフラッグシップの複数年延長は、単一原子ドーパントと粒界を大規模に解像する能力を持つ高解像度TEMへの欧州需要を維持しています。ライフサイエンスは、デジタル病理学がより明確な規制・支払い経路を獲得する中で、製薬研究開発、学術細胞生物学、臨床診断に支えられ、2025年の顕微鏡デバイス市場の34.08%のシェアを占めました。

エンドユーザー別:デジタル病理学の償還による病院の急成長

学術・研究機関は2025年の収益の38.40%を占め、顕微鏡コアを更新し共有利用のためのオープンアクセス施設を設立する国家・地域の資金サイクルと一致しています。米国の国立衛生研究所は2025年に構造生物学とイメージングの項目を含む475億米ドルを予算計上し、国立科学財団の中規模プログラムは、オンサイトの電子スイートを持たない大学の障壁を下げる地域クライオ電子顕微鏡施設を支援しました。これらのセンターは、ライフサイエンスラボから材料・工学プログラムまで多様なユーザーグループにサービスを提供し、トレーニング、サービス契約、ワークフローアップグレードに関するベンダーエンゲージメントを促進しています。病院、クリニック、診断ラボは、AI検証済みデジタル病理学ツールが規制上の支持を得て、新しい償還コードが腫瘍学やその他の高スループットサービスでの採用を標準化するにつれて、2031年までCAGR 6.60%で成長する見込みです。この移行は購買優先事項を変えており、クラウド統合、監査証跡、ラボ情報システムとの相互運用性が現在RFPチェックリストのトップに位置しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の顕微鏡デバイス市場シェアの39.25%を占め、製薬研究開発、学術研究成果、半導体投資が光学・電子顕微鏡プラットフォームの持続的な調達を支援しました。CHIPSおよび科学法は製造インセンティブと研究プログラム全体で527億米ドルを配分しており、アリゾナ州とオハイオ州に新ラインを建設するIntelやその他のオペレーターにおける先進計測フリートへの需要を高めています。米国とカナダの大学ラボは、2025年に拡大したカナダの戦略的イノベーション基金(4億5,000万カナダドル、3億3,500万米ドルを研究インフラに配分)を含む国家プログラムの支援を受けてクライオ電子顕微鏡と超解像システムを引き続き購入しています。これらの要因は安定した更新サイクルを固定し、病院がデジタル病理学を拡大してネットワーク全体で標準化するにつれて新規初回購入者を追加しています。北米の顕微鏡デバイス市場は、強力なサービスエコシステムとベンダーの存在からも恩恵を受けており、規制されたワークフローのトレーニングと検証を加速しています。

欧州は、臨床検証とサステナビリティを重視する公的資金と調和された規制によって形成された成熟した導入基盤を維持しています。ホライズン・ヨーロッパは2027年まで955億ユーロ(1,020億米ドル)を研究・イノベーションに投入しており、専用のフォトニクスおよびナノ医療ストリームが大学と臨床センター全体での高水準イメージングプラットフォームの調達を引き続き支援しています。

アジア太平洋は予測CAGR 6.74%で最も急成長する地域であり、顕微鏡デバイス市場は国内半導体とライフサイエンス能力を優先する政府プログラムと連動しています。中国の政策支援は、地域の研究センターと産業ラボがロジック、メモリ、先進材料向けの電子プラットフォームの採用を拡大するのを助け、TEM、SEM、関連アクセサリーへの安定した注文を生み出しています。これらのハブ以外では、中東・アフリカが多角化戦略の一環として研究インフラを拡大しています。一方、中南米は活発な研究コミュニティにもかかわらず、予算上の逆風が近期成長を抑制しています。

競合状況

市場リーダーシップは中程度に集中しており、Thermo Fisher Scientific、Carl Zeiss、DanaherがAI、ロボティクス、クラウドアナリティクスに投資して競争優位を守っています。Thermo Fisherのバルカン自動ラボはロボットアームと原子スケールTEMを組み合わせ、半導体サンプルのスループットを10倍向上させ、新たな生産性ベンチマークを設定しています。Oxford InstrumentsのBEX技術は後方散乱電子とX線信号を融合させ、電池・金属ラボに訴求する100倍のスループット向上を実現しています。

価格の商品化を避けるため、競合他社はエコシステムの粘着性を追求しています。Hitachiはサンプル調製、イメージング、クラウドAIを統合した診断を共同開発するためにRocheとのパートナーシップを延長し、CrestOpticsはLeicaと連携してスピニングディスクモジュールを進化させました。密度の高い特許ポートフォリオが防御壁を形成しており、ナノテクノロジーの平均出願件数は年間35%増加しており、これは既存企業に有利である一方、破壊的な訴訟なしに顕微鏡デバイス市場を革新的に保つクロスライセンス契約も促進しています。Thermo Fisherは2026年1月にブルノでの4億5,000万米ドルの製造拡張を発表し、2028年までにクライオTEM能力を2倍にすることで、製薬・学術セクター全体での持続的な需要への自信を示しました。

顕微鏡デバイス業界のリーダー企業

Bruker Corporation

Carl Zeiss

Thermo Fisher Scientific

Olympus Corporation

Danaher Corporation(Leica Microsystems GmBH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Thermo Fisher Scientificは、チェコ共和国ブルノの電子顕微鏡製造施設を4億5,000万米ドルで拡張し、20万平方フィートのクリーンルームスペースを追加して2028年までにクライオTEMシステムの生産能力を2倍にすると発表しました。これは製薬・学術顧客からの急増する需要に応えるものです。

- 2026年1月:Hiroxは、電子機器、自動車、精密製造における産業計測のユースケースを推進するために、より高い解像度、より高速なイメージング、より深いデジタル統合を備えた新世代デジタル顕微鏡を発表しました。

- 2025年10月:Hitachi High-Techは、Lumada 3.0プラットフォームの下で自動化とデジタルサービスを統合した、高スループットとサブナノメートル精度イメージングのための次世代超高解像度SEM「SU9600」を発売しました。

- 2025年2月:ミュンヘン工科大学は、ダイヤモンドセンサーを使用して10nm分解能を達成する量子核スピン顕微鏡を実証しました。

世界の顕微鏡デバイス市場レポートの範囲

レポートの範囲によると、顕微鏡デバイスはあらゆる実験室において最も不可欠な機器の一つであり、裸眼では実施できないマイクロスケールまたはナノスケールでの生物学的または非生物学的な物体や材料の構造分析に使用されます。顕微鏡デバイスはライフサイエンス、材料科学、情報技術全体で広く使用されています。

顕微鏡デバイス市場は、顕微鏡タイプ、用途、エンドユーザー、地域によってセグメント化されています。顕微鏡タイプ別では、市場は電子顕微鏡、光学顕微鏡、走査型プローブ顕微鏡、その他にセグメント化されています。用途別では、市場はナノテクノロジー、ライフサイエンス、半導体、材料科学、その他にセグメント化されています。エンドユーザー別では、市場は学術・研究機関、病院・クリニック・診断ラボ、製薬・バイオテクノロジー企業、半導体・電子機器メーカー、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| 電子顕微鏡 | 透過型電子顕微鏡(TEM) |

| 走査型電子顕微鏡(SEM) | |

| クライオ電子顕微鏡(クライオ電子顕微鏡) | |

| 光学顕微鏡 | 明視野・位相差 |

| 蛍光・共焦点 | |

| 超解像(STED、SIM、PALM) | |

| 走査型プローブ顕微鏡 | 原子間力顕微鏡(AFM) |

| 走査型トンネル顕微鏡(STM) | |

| その他の技術 |

| ライフサイエンス |

| ナノテクノロジー研究 |

| 半導体・電子機器 |

| 材料科学・冶金学 |

| その他の用途 |

| 学術・研究機関 |

| 病院・クリニック・診断ラボ |

| 製薬・バイオテクノロジー企業 |

| 半導体・電子機器メーカー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 顕微鏡タイプ別 | 電子顕微鏡 | 透過型電子顕微鏡(TEM) |

| 走査型電子顕微鏡(SEM) | ||

| クライオ電子顕微鏡(クライオ電子顕微鏡) | ||

| 光学顕微鏡 | 明視野・位相差 | |

| 蛍光・共焦点 | ||

| 超解像(STED、SIM、PALM) | ||

| 走査型プローブ顕微鏡 | 原子間力顕微鏡(AFM) | |

| 走査型トンネル顕微鏡(STM) | ||

| その他の技術 | ||

| 用途別 | ライフサイエンス | |

| ナノテクノロジー研究 | ||

| 半導体・電子機器 | ||

| 材料科学・冶金学 | ||

| その他の用途 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 病院・クリニック・診断ラボ | ||

| 製薬・バイオテクノロジー企業 | ||

| 半導体・電子機器メーカー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

顕微鏡デバイス市場の現在の規模はどのくらいですか?

顕微鏡デバイス市場規模は2026年に108億2,000万米ドルであり、2031年までに143億2,000万米ドルに達する見込みです。

最も急速に拡大している顕微鏡セグメントはどれですか?

電子顕微鏡は、創薬探索と半導体計測におけるクライオ電子顕微鏡の採用に牽引され、2031年までCAGR 6.56%で成長する見込みです。

アジア太平洋が他の地域を上回ると予想される理由は何ですか?

日本の半導体ツールロードマップ、中国の光学ローカライゼーション、韓国のファウンドリ投資が相まって、同地域のCAGR 6.74%を牽引しています。

AI技術は顕微鏡デバイス業界にどのような影響を与えていますか?

人工知能は画像分析を加速し、病理学ワークフローを自動化し、予知保全を改善することで、AI対応顕微鏡を主要な購買基準にしています。

成長を遅らせる主な制約は何ですか?

高い資本支出、運用コスト、熟練した顕微鏡技術者のグローバル不足が主な障害であり、CAGR予測から合計1.6パーセントポイントを差し引いています。

最も強い成長見通しを示すエンドユーザーセグメントはどれですか?

病院・クリニック・診断ラボは、デジタル病理学とAI搭載診断ワークフローの採用増加に牽引され、CAGR 6.60%で最も急速に拡大する見込みです。

最終更新日: