外科用顕微鏡市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

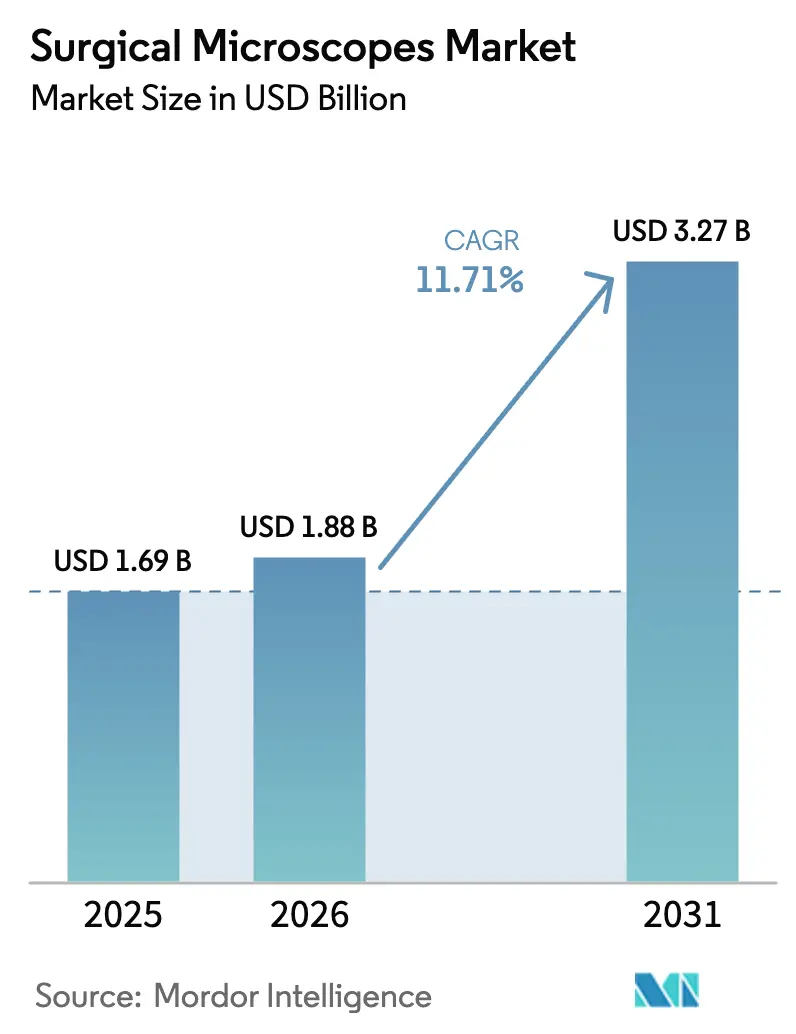

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 3.27 十億米ドル |

| 成長率 (2026 - 2031) | 11.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

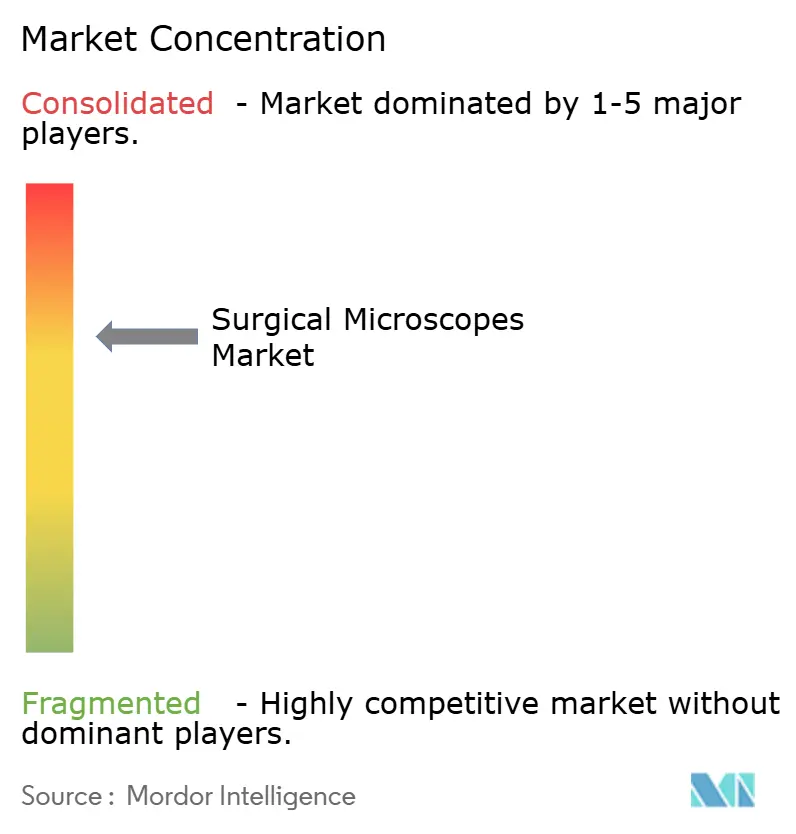

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用顕微鏡市場分析

外科用顕微鏡市場規模は2026年に18億8,000万米ドルに達すると推定され、2031年までに32億7,000万米ドルに成長すると予測されており、CAGRは11.71%です。この拡大は、ハイブリッド手術室の急速な普及、蛍光ガイド下腫瘍切除の増加、ロボットナビゲーションの統合によって推進されており、これらが従来型光学システムを陳腐化させています。高齢化人口と慢性疾患の増大する負担が手術件数を押し上げ続けていますが、決定的な触媒となっているのは、デジタルイメージング、人工知能ガイダンス、術中光干渉断層撮影の融合であり、これが特に精度を重視する専門分野における代替需要を解放しています。3Dエクソスコープが耳鼻咽喉科および脊椎手術における従来のシェアを侵食するにつれて競争の激しさが増しており、既存企業はデジタル機能の開発加速を余儀なくされています。一方、欧州およびアジア太平洋地域における政府補助金が二次病院のアップグレードサイクルを短縮しており、歯科サービス組織は臨床成果の向上を目的として顕微鏡プロトコルの標準化を進めています。これらの要素を総合すると、業界がユニット拡大から技術主導の価値獲得へとシフトしていることが示唆され、この動向が外科用顕微鏡市場の二桁成長を持続させています。

レポートの主要ポイント

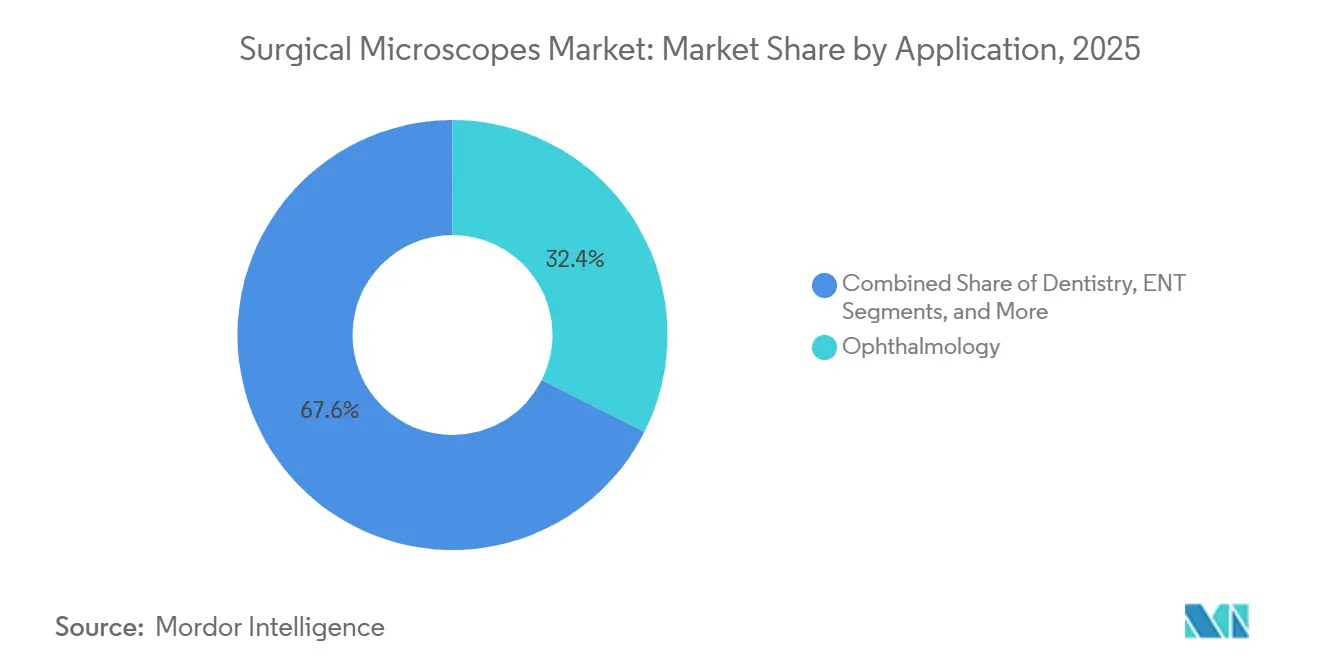

- 用途別では、眼科が2025年に32.45%の収益シェアでトップとなり、歯科は2031年にかけてCAGR 13.54%を記録すると予測されています。

- エンドユーザー別では、病院が2025年に54.56%の収益シェアを占め、外来手術センターは2031年にかけてCAGR 14.67%で拡大すると予測されています。

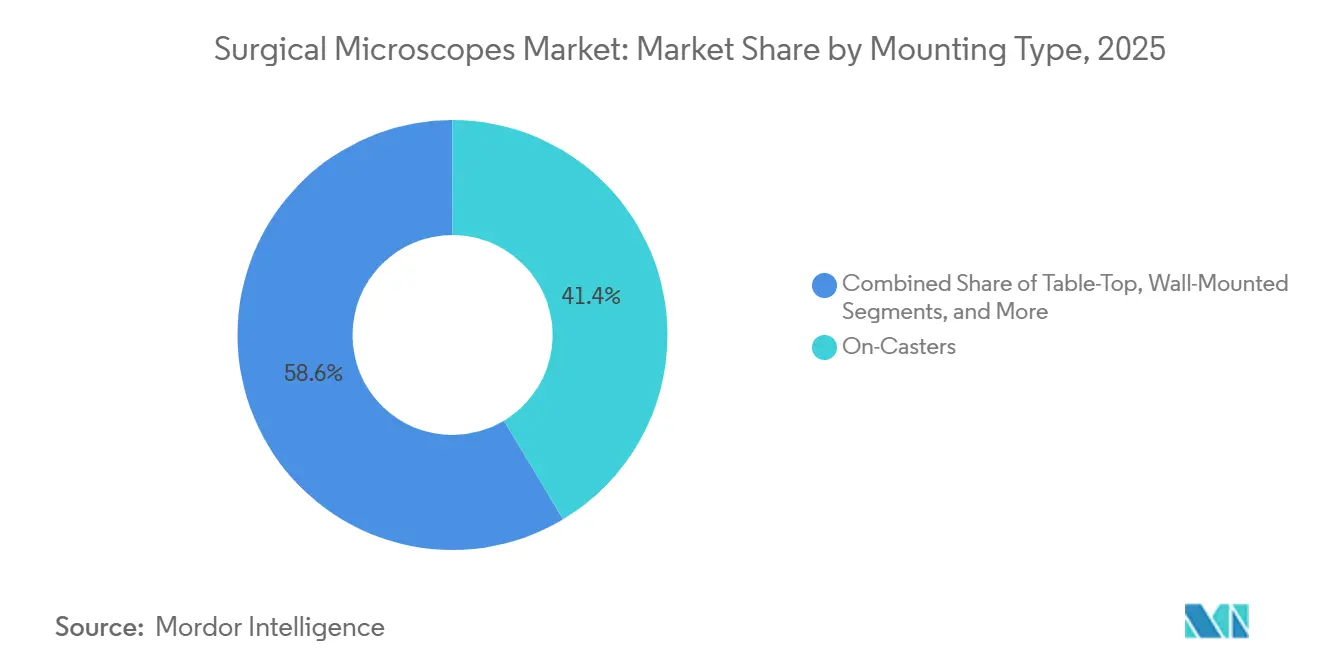

- 設置タイプ別では、キャスター付きシステムが2025年の設置台数の41.45%を占めましたが、天井設置型プラットフォームは2031年にかけてCAGR 13.32%で成長すると予測されています。

- 2025年時点で、従来型光学顕微鏡がユニットシェアの37.45%を占め、AR/VR強化型システムは2031年にかけてCAGR 14.01%で進展すると予測されています。

- 地域別では、北米が2025年の外科用顕微鏡市場規模の41.45%を占め、アジア太平洋地域は予測期間中にCAGR 12.43%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の外科用顕微鏡市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術件数の増加と低侵襲手術の普及 | +2.8% | アジア太平洋および中東が件数成長をリードするグローバル市場 | 中期(2〜4年) |

| 高齢化人口と慢性疾患の負担 | +2.1% | 北米、欧州、日本が中核;都市部アジア太平洋への波及 | 長期(4年以上) |

| デジタルイメージング、4K/3D、蛍光可視化における技術的進歩 | +3.2% | 北米および西欧が早期採用;アジア太平洋の第一線都市が追随 | 短期(2年以内) |

| 二次病院のハイブリッド手術室アップグレードを補助する政府プログラム | +1.6% | 欧州(イタリア、スペイン)、アジア太平洋(中国、インド)、中東の一部市場 | 中期(2〜4年) |

| 顕微鏡使用を標準化する新興歯科サービス組織 | +1.4% | 北米の歯科サービス組織統合;オーストラリア、英国での早期採用 | 中期(2〜4年) |

| 外科用ロボットおよびAI駆動ナビゲーションとの統合による代替サイクルの解放 | +2.3% | 北米、ドイツ、日本;世界のプレミアム三次医療センター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手術件数の増加と低侵襲手術の普及

世界の外科手術件数は2024年に3億1,000万件を超え、高所得国における選択的手術の40%以上が低侵襲技術を使用しています。切開が小さくなるほど高倍率への需要が高まり、これが外科用顕微鏡市場を直接押し上げています。アジア太平洋および中東地域では保険適用の拡大を背景に手術件数が二桁成長を示しており、北米と欧州では件数の伸びは緩やかながら手術の複雑性が増しており、蛍光ガイド下可視化が有利となっています。4Kデジタル顕微鏡の早期採用者は、複雑な脊椎固定術において手術時間が15〜20%短縮されたと報告しており、手術室のスループット向上につながっています。病院はこれらの成果を価値に基づくケア指標の不可欠な要素と捉え、光学システムの耐用年数終了前の交換を促進しています。

高齢化人口と慢性疾患の負担

白内障手術は2024年に世界で3,290万件に達し、中国、インド、東南アジアの人口高齢化を背景に2030年までに5,000万件を超えると予測されています。高齢患者は合併症を抱えることが多く、手術侵襲を最小化するための精密可視化の必要性が高まり、OCTおよびヘッドアップディスプレイを搭載した顕微鏡が有利となっています。蛍光ガイド下腫瘍切除も増加しており、2024年の神経腫瘍学研究では、5-ALA可視化を使用した場合に肉眼的全摘出率が65%から85%に上昇することが示されました。このようなエビデンスが三次医療センターにおける代替需要を加速させています。

急速な技術アップグレード(4K、蛍光、AR)

サプライヤーは現在、KINEVO 900 Sなどのフラッグシップモデルに音声制御、AI支援深度キュー、4K-3Dセンサーを組み込んでいます。Olympusの同等プラットフォームは3D光学と赤外線蛍光を統合し、単一のタワーで複数の専門分野に対応します。5年前に投資した病院は新システムとの機能格差に直面しており、既存の顕微鏡が機能している場合でも代替が加速しています。その結果、技術主導の上昇傾向が生まれ、件数増加にもかかわらず平均販売価格が堅調に推移しています。

デジタルイメージング、4K/3D、蛍光可視化における技術的進歩

Carl Zeissは2024年にKINEVO 900 Sを発売し、5-ALA蛍光、赤外線血管造影、4K光学を1つのプラットフォームに統合しました[1]Carl Zeiss Meditec、「KINEVO 900 S製品発売」、zeiss.com。LeicaのARveo 8は術前MRIスキャンをリアルタイムでオーバーレイし、ナビゲーション設定を最大15分短縮します。5-ALAを採用した欧州の神経外科部門は2022年の42%から2025年には68%に増加し、急速な技術普及を示しています。記録された4Kストリームは自動マージン検出のためのAIモデルのトレーニングに活用されており、データキャプチャと分析が機器アップグレードを強化するサイクルを生み出しています。

二次病院のハイブリッド手術室アップグレードを補助する政府プログラム

イタリアは2024年に二次病院のハイブリッド手術室改修のために5億ユーロ(5億4,500万米ドル)を配分し、インドは2025年に外科インフラのために1兆2,000億インドルピー(14億4,000万米ドル)を拠出しました。天井設置型顕微鏡は償還の対象となっており、これまでモバイルシステムを優先していた施設での採用が加速しています。ベンダーは調達規則を満たすために簡素化されたワークフローとバンドルトレーニングを含む構成を調整しており、外科用顕微鏡市場が景気刺激資金から直接恩恵を受けることを確実にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよびメンテナンスコスト | -1.9% | 新興アジア太平洋、ラテンアメリカ、アフリカで深刻なグローバル市場 | 短期(2年以内) |

| 顕微鏡訓練を受けた外科スタッフの不足 | -1.3% | 新興アジア太平洋、中東、ラテンアメリカ;北米および欧州の農村部の一部 | 中期(2〜4年) |

| 3Dエクソスコープおよびヘッドアップディスプレイによる競合的代替 | -1.1% | 北米、西欧、日本;世界のプレミアムセグメント | 短期(2年以内) |

| 厳格な滅菌要件およびセンサー故障リスクによるダウンタイム | -0.8% | 高湿度熱帯地域でより大きな影響を受けるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびメンテナンスコスト

完全に構成された蛍光顕微鏡は50万米ドルを超え、年間サービス契約には4万〜6万米ドルが追加されます。2024〜2025年のインフレにより部品価格が上昇し、米国の病院の54%が計画購入を延期しました[2]米国病院協会、「2025年資本支出調査」、aha.org。リースおよび再生品チャネルはアクセスを拡大しますが、手術件数が不足した場合の稼働リスクをもたらします。輸入関税と為替変動により、インドおよび東南アジアでは価格が最大35%上昇し、第一線都市以外への普及が遅れています。デジタルプラットフォームにはソフトウェア料金とセンサー再校正コストが発生し、光学システムと比較した総所有コストの差が拡大し、リソースが限られた環境での普及を制限しています。

3Dエクソスコープおよびヘッドアップディスプレイによる競合的代替

Olympus ORBEYEおよびKarl Storz VITOM 3Dは、15万〜25万米ドルの価格帯でエントリーレベルの顕微鏡を30〜40%下回る価格を提示しています。2025年の脊椎研究では、エクソスコープが外科医の首・腰への負担を40%軽減することが示され、高齢化する労働力に共鳴しています。ただし、エクソスコープは25倍以上の倍率を達成することが難しく、統合蛍光機能を欠いているため、神経外科での訴求力が限られています。既存ベンダーはヘッドアップモジュールをバンドルして人間工学的メリットを再現しながら光学的卓越性を維持しており、この戦術が2028年までエクソスコープの侵食を遅らせると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:歯科サービス組織がプロトコルを標準化する中で歯科が急成長

外科用顕微鏡市場の歯科セグメントは2031年にかけてCAGR 13.54%で成長すると予測されており、全用途の中で最も速い成長率です。眼科は2025年に32.45%の収益シェアを占め、高い白内障および網膜手術件数に支えられていますが、先進国では普及率が飽和に近づきつつあり、そのペースは緩やかになっています。神経外科および脊椎外科は蛍光ガイド下切除の恩恵を受けており、特に2024〜2025年の5-ALA採用後に肉眼的全摘出率が85%に向上しています。耳鼻咽喉科用途はエクソスコープによるコスト主導の代替に直面しており、婦人科および泌尿器科では主に不妊治療および再建手術に顕微鏡が使用されています。腫瘍学セグメントは術中蛍光に依存して陽性マージン率を低下させており、予算圧力にもかかわらず採用を支えています。

歯科サービス組織による一括調達が価格弾力性を再形成しており、メーカーはボリュームを通じてマージンを維持しながらユニットコストを低下させることができます。米国の眼科クリニックにおける平均設置システム年数は2025年に8.2年に達しており、4KおよびOCT対応プラットフォームへの近い将来の代替急増の可能性を示しています。これらの力が総合的に、可視化の明瞭さを優先する臨床専門分野における外科用顕微鏡市場規模の成長を持続させています。

エンドユーザー別:外来手術センターが外来患者移行を取り込む

病院は2025年に収益の54.56%を生み出しましたが、外来モデルが普及するにつれて外科用顕微鏡市場シェアは外来手術センターへとシフトしています。外来手術センターは支払者のインセンティブと低コストケア環境への患者の選好に後押しされ、2031年にかけてCAGR 14.67%で拡大すると予測されています。歯科クリニックは歯科サービス組織の統合が顕微鏡展開を拡大する中でモメンタムを強化しています。専門外来センターおよび不妊クリニックは、限られたフロアスペースに対応するためにコンパクトな卓上型ユニットを採用しています。

メーカーは迅速なターンオーバーと低いサービス複雑性に最適化された天井設置型システムで対応しています。2024年の外来手術センター協会の研究では、年間1,000件以上の白内障手術を行う外来手術センターが24ヶ月以内に投資回収を達成したことが示されました。一方、病院は高度な蛍光とロボット統合を必要とする複雑な神経膠芽腫および網膜手術に集中しています。このような差別化により、成長が外来手術センターに傾く中でも病院が支配的なシェアホルダーであり続け、ケア環境全体で外科用顕微鏡市場規模のバランスが保たれています。

設置タイプ別:ハイブリッド手術室で天井設置型システムが普及

キャスター付きシステムは2025年の設置台数の41.45%を占め、携帯性と低い初期コストが評価されています。それにもかかわらず、天井設置型顕微鏡は欧州およびアジア太平洋地域における政府資金によるハイブリッド手術室改修に後押しされ、CAGR 13.32%で成長すると予測されています。壁面設置型および卓上型は耳鼻咽喉科、形成外科、歯科クリニックに対応し、ロボットアーム設置型は特殊な神経外科および脊椎手術室で使用されています。

イタリアの5億ユーロのアップグレード基金とインドのアーユシュマン・バーラト配分が天井設置型の普及を加速させ、代替サイクルを最大3年短縮しています。施設は、迅速な無菌維持や障害のないフロアスペースなどのワークフロー上の利点を評価しており、追加資本を正当化しています。モバイルシステムは外来手術センターや小規模病院での関連性を維持しますが、天井インフラが増分設置を支配し、外科用顕微鏡市場の成長を支えるでしょう。

技術別:AR/VRプラットフォームが可視化を再定義

従来型光学システムは2025年にユニットシェアの37.45%を占めましたが、AR/VR強化型プラットフォームは2031年にかけてCAGR 14.01%を記録すると予測されており、外科用顕微鏡市場で最も速い成長軌道です。光学式および蛍光ユニットは神経外科および腫瘍学の主力として残っています。デジタル4K顕微鏡は教育・記録の利点から眼科および耳鼻咽喉科で人気を集めており、OCT統合システムは網膜手術のニッチに対応しています。ロボット対応製品はAIガイドナビゲーションを重視する三次医療センターで普及しています。

LeicaのARveo 8はMRIデータをオーバーレイし、セットアップ時間を短縮して腫瘍マージン検出を改善します。2025年の神経外科学誌の報告では、AR顕微鏡が頭蓋底腫瘍における陽性マージン率を半減させることが明らかになり、価値提案が強化されました。従来型光学機器は予算に敏感なクリニックでの地位を維持していますが、部品コストの低下と増加するエビデンスがデジタル機能への需要シフトを促し、プレミアム構成における外科用顕微鏡市場規模を拡大するでしょう。

地域分析

北米は2025年の収益の41.45%を占め、蛍光ガイド下手術への堅固な償還と4K技術の早期採用に支えられていますが、三次医療センターでの普及が頭打ちになるにつれて成長は鈍化しています。この地域は2026〜2027年に代替の波に直面すると予想されており、設置済み顕微鏡の平均年数は7.8年に達しており、AR対応ユニットへのアップグレードの差し迫った必要性を示しています。欧州はイタリア、スペイン、東欧の補助金プログラムが古い手術室のハイブリッド改修を資金援助し、緩やかな拡大を示しています。ブレグジット関連のサプライチェーンの課題と高いエネルギーコストが英国とドイツの投資を抑制していますが、公的刺激策が民間の躊躇を相殺しています。

アジア太平洋地域は最も急成長しており、2026年から2031年にかけてCAGR 12.43%を記録しています。中国は2025年までに医療インフラに1兆米ドル以上を投資すると予想されており、2020年以降1,200の三次病院が追加され、それぞれが複数の顕微鏡を必要としています。インドのアーユシュマン・バーラトは、顕微鏡普及率が30%未満にとどまる第二・第三線都市での外科手術量の年間12〜15%成長を促進しています。日本の高齢化人口は眼科および神経外科への需要を持続させていますが、コスト抑制のために調達が再生品ユニットへとシフトしています。新興地域サプライヤーが関税による西側価格の上昇に伴い価値セグメントの空白を埋めており、外科用顕微鏡市場内の競争ダイナミクスを広げています。

中東・アフリカはメディカルツーリズム投資の恩恵を受けており、アラブ首長国連邦とサウジアラビアは2023年から2025年にかけて国際患者誘致のために80億米ドルを投資しました。採用は都市中心的であり、プレミアムユニットが卓越センターに設置されています。南米の成長は通貨変動に阻まれており、2024年のブラジルレアルの下落により輸入コストが上昇し、病院がアップグレードを延期しています。南アフリカの民間病院グループは選択的な購入を続けていますが、公的予算の大半は高度なイメージングよりもプライマリケアを優先しています。全体として、地域固有の触媒と制約が様々な成長率のパッチワークを生み出していますが、集合的なモメンタムにより世界の外科用顕微鏡市場は安定した二桁成長の軌道を維持しています。

競合状況

外科用顕微鏡市場は中程度の集中度を示しています。Carl Zeiss Meditec、Leica Microsystems、Alconが世界収益の約55〜60%を合計で占めており、地域メーカーとエクソスコープサプライヤーがその支配力を希薄化しています。蛍光、AIナビゲーション、ロボットインターフェースをバンドルするプラットフォーム戦略はスイッチングコストを高めますが、基本的なニーズを満たす簡素化された光学システムが求められる価格敏感なセグメントに既存企業をさらすことになります。特許出願はデジタル優先事項を強調しており、Zeissは蛍光およびAR可視化に関する特許を14件提出し、Leicaは2024〜2025年にOCT統合およびロボットインターフェースに関する特許を9件申請しています。

歯科クリニックや外来手術センターには既存企業が流通の深さを欠くホワイトスペースの機会が豊富にあります。Global Surgical CorporationやSeiler Instrumentなどの小規模ベンダーは直接販売と柔軟なファイナンスを活用して市場シェアを獲得しています。一方、Olympus ORBEYEおよびKarl Storz VITOM 3Dが15万〜25万米ドルの価格帯を混乱させており、顕微鏡メーカーにヘッドアップディスプレイの開発加速を迫っています。

規制上の機動性は差別化要因であり、FDA承認から9ヶ月以内にCEマークを取得したベンダーは欧州で1年のアドバンテージを得ます。鄭江中天などの中国メーカーは特にアジア太平洋地域において西側価格を最大50%下回る価格を提示しており、マージンを圧迫しています。したがって、競争ダイナミクスは、外科用顕微鏡市場全体の多様な購買者プロファイルに対応するために、プレミアム機能の統合とコスト競争力のある製品のバランスを取ることにかかっています。

外科用顕微鏡業界リーダー

Carl Zeiss AG

Topcon Corporation

Alcon Inc.

Haag-Streit(Metall Zug Group)

Danaher Corp.(Leica Microsystems)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Leica Microsystemsは、神経外科、脊椎、再建手術向けに設計されたハイブリッド外科用顕微鏡ARveo 8xを発売しました。高度な光学系と3D可視化を特徴とし、複雑な手術中に外科医に鮮明で詳細な視野を提供する強化された照明と蛍光イメージングを備えています。

- 2025年7月:ZEISS Medical Technologyは、PENTERO 800 S外科用顕微鏡が中国の国家薬品監督管理局(NMPA)の承認を受けたと発表しました。この高度な顕微鏡は神経外科、脊椎外科、形成外科、再建外科、耳鼻咽喉科手術向けに設計されています。強化された光学機能、シームレスなパフォーマンス、精密な手術成果のための統合デジタル接続性を特徴としています。

- 2025年4月:Leica Microsystemsは、リアルタイム3Dイメージング機能を備えた3Dデジタル眼科顕微鏡Proveo 8xを発表しました。発売はカリフォルニア州で開催された米国白内障屈折矯正手術学会(ASCRS)年次総会で行われました。この新技術は眼科手術の精度向上を目的としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceによると、外科用顕微鏡市場は、眼科、神経外科、耳鼻咽喉科、歯科、形成再建外科などの専門分野にわたる手術室内で拡大・照明された三次元視野を提供する、工場製造された光学式またはオプトデジタル顕微鏡を対象としています。追跡されるユニットには、統合カメラまたは蛍光モジュールを備えた完全システムとして供給されるキャスター付き、卓上型、壁面設置型、天井設置型、ロボットアーム設置型が含まれます。

調査範囲の除外:エクソスコープおよび一般実験室顕微鏡は対象外です。

セグメンテーション概要

- 用途別

- 歯科

- 耳鼻咽喉科

- 婦人科・泌尿器科

- 神経外科・脊椎外科

- 眼科

- 形成・再建外科

- 腫瘍学

- エンドユーザー別

- 病院

- 外来手術センター

- 歯科クリニック

- 専門・外来施設

- 学術・研究機関

- 設置タイプ別

- キャスター付き

- 卓上型

- 壁面設置型

- 天井設置型

- ロボットアーム統合型

- 技術別

- 従来型光学式

- 光学式+蛍光

- デジタル/4K顕微鏡

- AR/VR強化型

- OCT統合型

- ロボット対応型

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、急成長するアジア太平洋地域の手術室ディレクター、生物医学エンジニア、地域ディストリビューターとの対象インタビューにより、稼働率、再生サイクル、典型的な平均販売価格の侵食が検証されました。

白内障外科医および耳鼻咽喉科専門医との短期調査により、技術アップグレードのトリガー(4K可視化、ARオーバーレイ)が明確化され、普及率の前提の精緻化に役立てられました。

デスクリサーチ

世界保健機関の外科手術量統計、国連の年齢コホート表、新しい顕微鏡モデルに関する米国食品医薬品局の510(k)リスト、17カ国にわたるHSコード901180の税関調和コードなど、ペイウォールなしの第一線データセットの体系的なスクリーニングから開始しました。米国眼科学会、欧州神経外科学会連合、Dental Tribuneからの業界団体資料が手術発生率と採用曲線を補完しました。年次報告書、10-K、投資家向け資料から平均販売価格と設置ベースの変化が明らかになりました。詳細が限られている場合、Mordorのアナリストは企業収益の分割についてはD&B Hooversなどの有料フィード、出荷ニュースについてはDow Jones Factivaを活用しました。このリストは例示的なものであり、データ収集と整合性確認には多くのさらなる情報源が活用されています。

市場規模の算定と予測

トップダウンの再構築は、手術件数(例:世界の白内障手術、神経外科的開頭術)に平均顕微鏡使用率を乗じることから始まり、サプライヤーの集計から得られたサンプリングされた平均販売価格×ユニット出荷数によってクロスチェックされます。病院調達データが存在するセグメント分割にはボトムアップ推計が基準となります。老年人口シェア、外来手術ミックス、技術ティア別の価格圧縮、新規設置におけるキャスター付きのシェアなどの主要変数が、2030年までの多変量回帰予測を駆動しています。シナリオ分析は資本予算の変動と規制ショックをテストし、ボトムアップデータのギャップはハイブリッド手術室建設着工などの地域代理指標によって補完されます。

データ検証と更新サイクル

アウトプットは過去の輸入値、同業他社のベンチマーク、過去版との差異チェックを通過します。シニアレビュアーは異常が解消された後にのみ承認します。年次更新を行い、リコール、主要な製品発売、または通貨変動が市場の計算を変える場合には中間更新を実施します。

Mordorの外科用顕微鏡ベースラインが信頼性を持つ理由

公表数値はしばしば乖離しますが、これは企業がデバイスの包含範囲、平均販売価格の曲線、更新リズムを異なる形で選択するためです。

真の手術室顕微鏡に範囲を合わせ、変数を毎年見直すことで、Mordorは計画のための信頼できる出発点を提供します。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な差異の要因 |

|---|---|---|

| 16億8,000万米ドル | ||

| 15億1,000万米ドル | グローバルコンサルタントA | デジタル専用モデルを除外;2019年の静的平均販売価格に依存 |

| 19億7,000万米ドル | 業界トラッカーB | 積極的な手術件数成長の前提;限られた地域検証 |

差異は主にデバイス範囲と未確認の平均販売価格のドリフトに起因しています。

実際の手術件数データとライブ価格ポイントを三角測量することで、Mordorは意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提示しています。

レポートで回答される主要な質問

外科用顕微鏡市場の現在の価値はいくらですか?

市場は2026年に18億8,000万米ドルと評価されており、2031年までに32億7,000万米ドルに達すると予測されています。

外科用顕微鏡の需要をリードする臨床分野はどこですか?

眼科がトップであり、2025年の収益の32.45%を占めています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

外来手術センターは2031年にかけてCAGR 14.67%で成長すると予測されています。

AR/VR機能は採用をどのように再形成していますか?

AR/VR強化型プラットフォームはリアルタイムオーバーレイを提供しセットアップ時間を短縮し、2031年にかけてCAGR 14.01%を牽引しています。

最も高い成長率を示す地域市場はどこですか?

アジア太平洋地域は中国とインドへの投資に牽引されてCAGR 12.43%で拡大しています。

最終更新日: