医療物理学市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 5.92 十億米ドル |

| 市場規模 (2031) | 8.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療物理学市場分析

2026年の医療物理学市場規模は57億9,200万米ドルと推定され、2025年の55億7,000万米ドルから成長し、2031年には80億6,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)6.36%で成長します。世界的ながん症例数の増加、高精度陽子線治療の急速な普及、および診断画像技術の継続的なアップグレードが、安定した収益拡大を支えています。医療機関は、フォトンカウンティングCT、MRガイド下リニアック、AIを活用した品質保証プラットフォームへの設備投資を加速しており、これらすべてが認定医療物理士への需要を高めています。ベンダーは垂直統合、ソフトウェアとハードウェアの相互運用性、遠隔機器監視と予知保全を可能にするクラウド分析を通じて対応しています。地域別の成長パターンは依然として不均一であり、北米が最大シェアを維持する一方、アジア太平洋は中国とインドが腫瘍科の診療能力を拡充するにつれ、最も急速な増分成長をもたらしています。慢性的な人材不足、複雑な規制承認、および高い資本コストが短期的な勢いを抑制しているものの、サービスの統合とテクノロジーを活用したアウトソーシングモデルを促進しています。

主要レポートのポイント

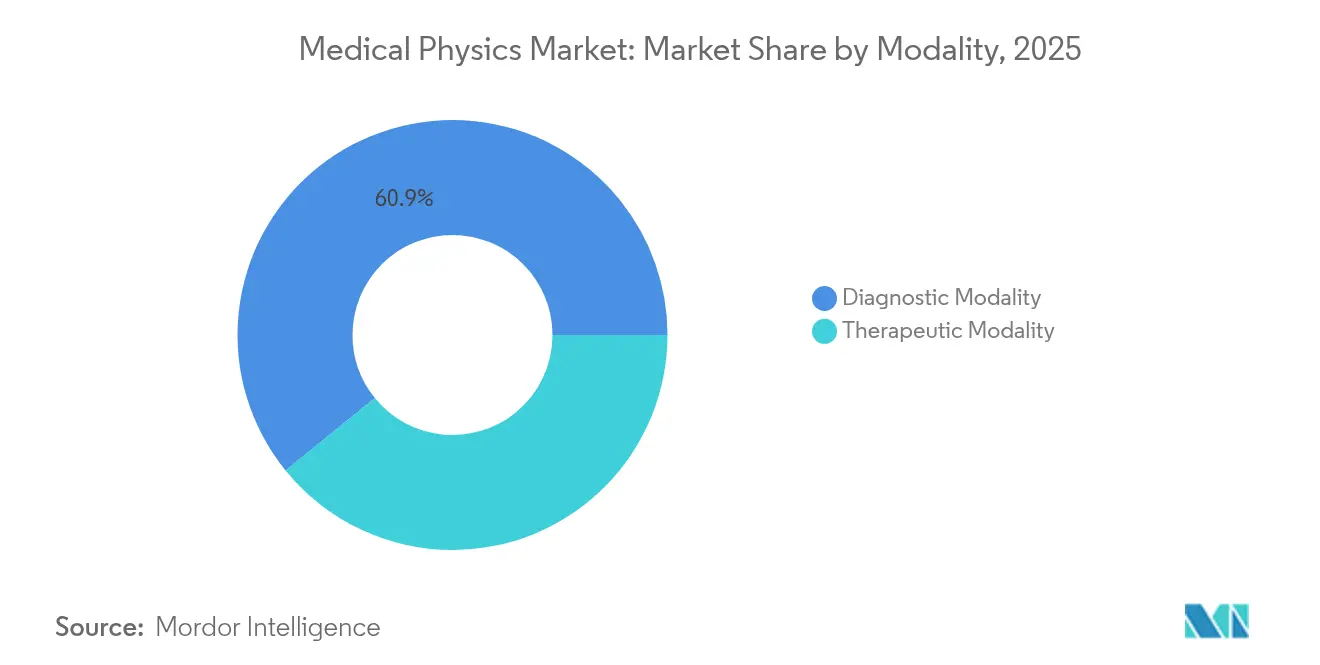

- モダリティ別では、診断画像が2025年の医療物理学市場シェアの60.85%を占め、陽子線治療は2031年に向けて年平均成長率(CAGR)8.02%で拡大しています。

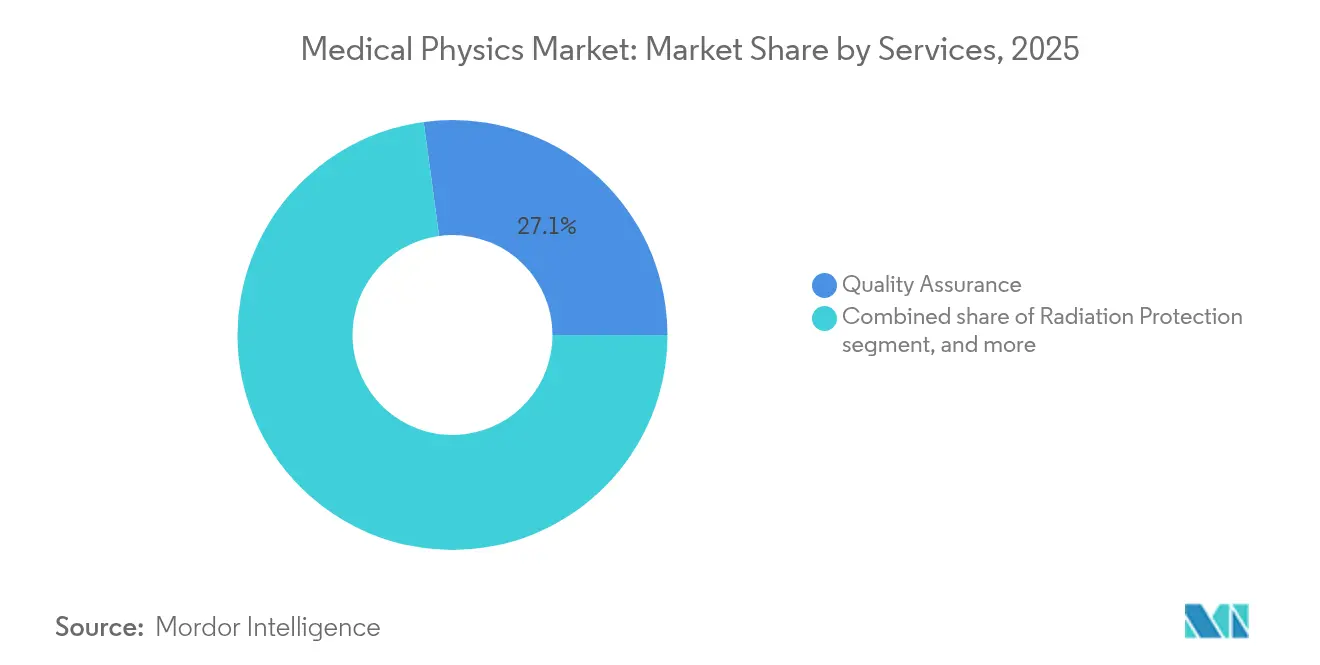

- サービス別では、品質保証が2025年の医療物理学市場規模の27.14%を占め、核医学物理サービスが年平均成長率(CAGR)8.35%で2031年まで最も速い成長を記録しています。

- エンドユーザー別では、病院が2025年の医療物理学市場シェアの53.43%を占め、専門がんセンターは年平均成長率(CAGR)9.12%で拡大しています。

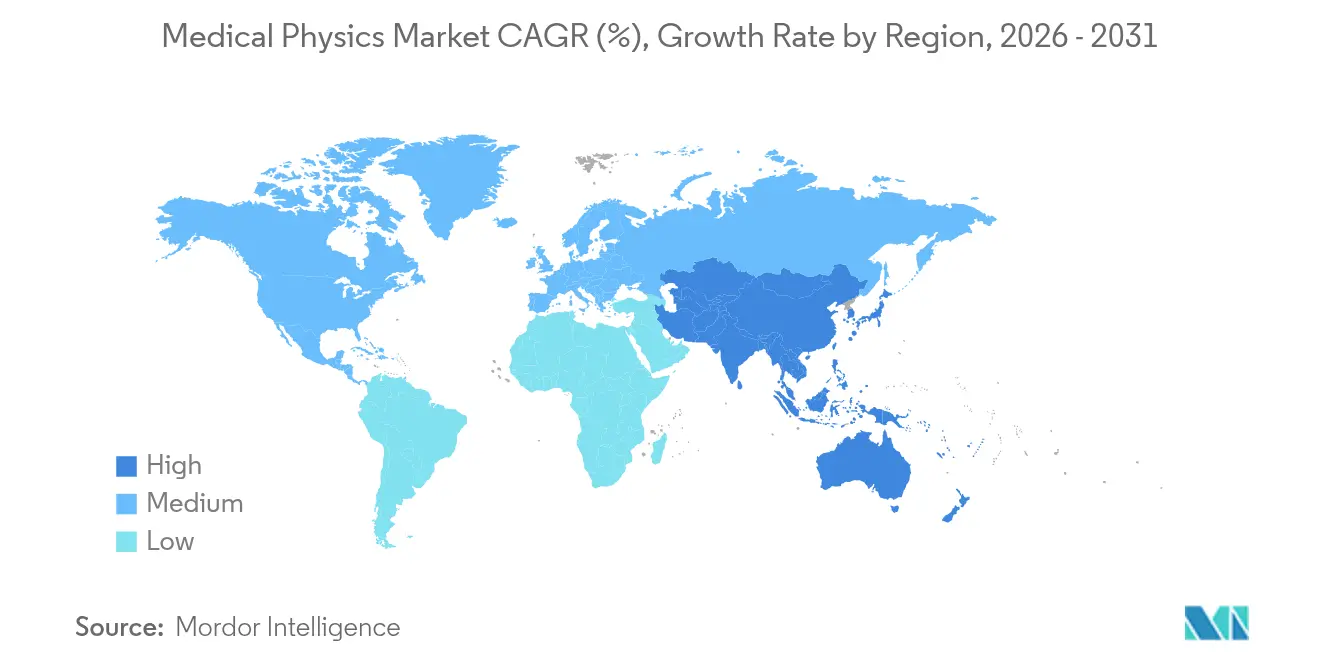

- 地域別では、北米が2025年に40.84%の収益シェアでトップとなっているものの、アジア太平洋は2026年〜2031年にかけて年平均成長率(CAGR)7.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療物理学市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん罹患率の上昇と慢性疾患負担の増大 | +1.8% | 世界全体、アジア太平洋・中東アフリカで最も高い | 長期(4年以上) |

| 診断・治療モダリティにおける技術的進歩 | +1.2% | 北米・欧州が先行、アジア太平洋での普及が加速 | 中期(2〜4年) |

| 放射線治療に対する政府の資金援助と償還支援 | +0.9% | 北米・欧州が中核、一部のアジア太平洋市場 | 中期(2〜4年) |

| 品質保証自動化のための人工知能の統合 | +0.7% | 世界全体、先進国市場での早期導入 | 短期(2年以内) |

| 外来陽子線治療および定位放射線手術センターの拡大 | +0.5% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 精密腫瘍学における放射線テラノスティクスの採用拡大 | +0.4% | 世界全体、規制の差異あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がん罹患率の上昇と慢性疾患負担の増大

世界の腫瘍科症例数は2030年までに年間2,400万件に達すると予測されており、放射線を用いた診断・治療への持続的な需要を生み出し、医療物理学市場を押し上げています。診療能力のギャップは依然として顕著であり、アジア太平洋では予測される治療需要に対して資格を持つ医療物理士が43%不足しており、医療機関は施設建設の加速、研修プログラムの拡充、および遠隔物理サービスの採用を余儀なくされています[1]がん研究・治療学会誌、「医療物理士人材予測2025年」、jcrtf.org。精密腫瘍学へのシフトにより線量最適化の複雑性が増し、適応計画およびリアルタイム検証ツールの採用が促進されています。腫瘍科を超えて、心血管および神経系画像診断の利用増加が電離放射線モダリティの臨床的適用範囲を広げ、厳格な品質・安全プロトコルの必要性を強化しています。

診断・治療モダリティにおける技術的進歩

GPT-RadPlanなどのAI支援計画プラットフォームは、ターゲットカバレッジにおいて手動計画を日常的に上回り、最適化時間を数時間から数分に短縮しています。フォトンカウンティングCTは画像品質を維持しながら患者被ばく線量を最大80%低減し、日常診断における有用性を拡大しています。RefleXion X1に代表される生物学的ガイド放射線治療は、線量照射中の腫瘍継続追跡を可能にし、解剖学中心から生物学中心のターゲティングへの転換を示しています。ベンダーはこれらの革新をクラウド分析と組み合わせ、遠隔パフォーマンス監視と予防保全を促進しており、これはリソースが限られた環境において不可欠です。物理士が複雑なハイブリッドシステムと相互運用性標準に精通し続ける必要があるため、継続的な専門能力開発の要件も高まっています。

放射線治療に対する政府の資金援助と償還支援

米国メディケアの2025年医師報酬スケジュールは換算係数を2.83%削減し、腫瘍科のマージンを圧迫しましたが、支払いを安定させ品質指標に連動させる可能性のある放射線腫瘍学ケースレート法の制定に向けたロビー活動を強化しています[2]米国放射線腫瘍学会、「2025年メディケア最終規則分析」、astro.org。カナダは新たな陽子線施設に2億8,900万カナダドル(2億1,300万米ドル)を拠出し、資本集約型技術に対する政府の直接支援を示しています。欧州では、SAMIRAアクションプランが放射性同位体サプライチェーンと統一された品質保証フレームワークにリソースを投入し、継続的なケアを保護しています。このような資金援助は資本制約を緩和し、医療物理学の専門知識への長期的な需要を確保していますが、MRリニアックなどのプレミアム技術の採用速度は依然として償還の変動性に左右されます。

品質保証自動化のための人工知能の統合

自動化された品質保証プラットフォームは現在、ビームパラメータをリアルタイムで分析し、患者被ばく前に逸脱を検出して、定期的な手動チェックを最大70%削減しています。大規模な処方確認システムは24,000件の治療オーダーを処理し、アラートの31%が潜在的なエラーを防止し、具体的な安全上の利点を示しています[3]実践的放射線腫瘍学、「自動処方確認」、practicalradonc.org。プライバシーを保護するオンプレミスの大規模言語モデルは、外部データ転送なしに治療パラメータを最適化し、サイバーセキュリティへの懸念を軽減し、新たなFDAガイドラインに準拠しています。AIは業務負担を軽減する一方で、多様な臨床シナリオにわたる検証とアルゴリズムの透明性の維持が、規制上の受け入れにとって引き続き重要です。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な機器の高い資本コストおよびメンテナンスコスト | -1.1% | 世界全体、新興市場でより高い影響 | 長期(4年以上) |

| 厳格な規制・安全コンプライアンス要件 | -0.8% | 世界全体、地域によって強度が異なる | 中期(2〜4年) |

| 新興市場における認定医療物理士の不足 | -0.6% | アジア太平洋・中東アフリカ・中南米の新興市場 | 長期(4年以上) |

| 画像診断ITネットワークのサイバーセキュリティ脅威に対する脆弱性 | -0.4% | 世界全体、特に高接続性地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な機器の高い資本コストおよびメンテナンスコスト

病院は医療機器に年間930億米ドルを支出していますが、ライフサイクル管理の不備により潜在的な節約額の12〜16%を逃しています。単室陽子線治療施設は年間サービス契約を除いて4,000万〜5,000万米ドルの費用がかかり、中堅病院にとって導入障壁となっています。AIを活用したMRリニアックはプレミアム価格を要求し、継続的なソフトウェアライセンス、サイバーセキュリティのアップデート、および専門スタッフを必要とし、総所有コストを膨らませています。医療機関が資本支出を分散させながら技術更新の権利を確保しようとするため、リースおよびベンダー管理サービスモデルが普及しています。

厳格な規制・安全コンプライアンス要件

FDAの2025年サイバーセキュリティ規則は、製造業者に対して接続機器にリスク管理および市販後監視機能を組み込むことを義務付け、承認サイクルを長期化させ開発コストを引き上げています。欧州の改訂された電離放射線医療被ばく規制は、診断参照レベルの追跡と監査文書の強化を義務付け、医療機関に管理上の負担を加えています。EU加盟国間で放射性医薬品の基準が異なるため、国境を越えたサービス提供が複雑化し、AIを活用したシステムは一貫したバイアスのないパフォーマンスを実証するために広範なソフトウェア検証試験を受ける必要があります。これらの規制層が累積的に最先端ソリューションの市場参入を遅らせ、コンプライアンス支出を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:診断の優位性がインフラ投資を牽引

診断画像は、CT、MRI、核医学スキャンへの需要の高まりを背景に、2025年の医療物理学市場シェアの60.85%を維持しました。高度なフォトンカウンティング検出器は線量を削減しながら空間分解能を向上させ、迅速な診断における コンピュータ断層撮影の中心的役割を強化しています。核医学における並行した勢いは、画像診断と治療を融合するテラノスティクストレーサーに起因しており、サイクロトロン能力と専門的な線量測定サービスの拡大を促進しています。

治療セグメントは依然としてインフラ予算の大部分を占めています。外部ビーム放射線治療が最大の収益源を占めていますが、陽子線治療は小児における良好な治療成績と頭頸部がんや膵臓がんなどの成人適応の拡大に牽引され、2031年まで全モダリティ中最高の年平均成長率(CAGR)8.02%を記録しています。MRガイド下リニアックはモダリティ融合の典型例であり、内蔵された1.5テスラ磁石が治療台上での体積画像を提供し、リアルタイム適応計画を可能にしています。ベンダーはそのため、診断取得と治療実施を調和させ、患者移送を最小化してスループットを向上させる統合ワークフローを設計しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:核医学拡大の中での品質保証のリーダーシップ

品質保証活動は、定期的な機器校正と治療計画検証に関する規制上の義務を反映し、2025年のサービスセグメントの医療物理学市場規模の27.14%を占めました。AIを活用した分析は現在、ビームの安定性をベンチマーク化し、部品の摩耗に対する予測アラートを提供することで、ダウンタイムを削減し臨床認定コンプライアンスを確保しています。

核医学物理サービスは、アルファ線放出放射線治療薬が試験から日常的なケアへと移行するにつれ、2031年まで年平均成長率(CAGR)8.35%で他のすべてのサービスを上回っています。これらの治療法は個別化されたボクセルレベルの線量測定と精巧な放射線安全プロトコルを必要とし、高度に専門化された物理士への需要を押し上げています。一方、外来センターが複雑な受入試験と最適化タスクをアウトソーシングするにつれ、画像物理コンサルティングがシェアを拡大しています。慢性的な人材不足が統合を促進しており、大規模なサービス組織はクラウドダッシュボードと遠隔品質保証を活用してサテライトクリニックを支援し、地理的に分散したネットワーク全体で品質を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門センターの成長に挑戦される病院の優位性

病院は多職種チームと資本集約型機器を擁しているため、2025年の医療物理学市場シェアの53.43%を占めました。しかし、予算制約とスループットへの圧力が、定位放射線手術の品質保証などのニッチなタスクの専門企業へのアウトソーシングを促進しています。学術医療センターは引き続き新技術のパイロット導入を行い、ベンダーのリファレンスサイトとして機能し、地域社会での採用に影響を与えています。

専門腫瘍センターは、医療システムが高複雑性モダリティを集中化しながらサテライトを通じて日常的なサービスを拡大するハブアンドスポークモデルを展開するにつれ、2031年まで年平均成長率(CAGR)9.12%を示しています。このような施設は、コンパクトな敷地内に画像診断、計画、治療を統合し、患者フローを最適化して遠隔物理監視を活用しています。独立した画像センターも、時間延長営業と迅速な検査回転を通じて存在感を高めていますが、定期的なコンプライアンス監査と認定更新のためにモバイル物理士プールに依存し続けています。

地域分析

北米は、MRリニアックの早期採用、堅固な償還コード、および密度の高い物理士人材に支えられ、2025年の医療物理学市場シェアの40.84%を維持しました。しかし、償還削減が医療機関にワークフローの合理化と資本負担を軽減する業務提携の追求を促しています。

欧州は、技術展開を加速する強力な政府支援と集中調達により続いています。EUが資金提供するSAMIRAイニシアチブなどのプログラムは放射性同位体の供給を確保し、品質保証ガイドラインを統一することで、テラノスティクス薬へのアクセスを円滑化しています。それでも、加盟国間で異なる償還メカニズムが高コストモダリティの普及に影響を与え、地域固有のビジネスモデルを形成しています。

アジア太平洋は、中国とインドの国家がん対策計画、および日本の1,120億米ドルの精密医療アジェンダに牽引され、2031年まで年平均成長率(CAGR)7.12%で最も速い成長を記録しています。中国は現在1,200以上の核医学病院を擁し、年間約400万件の処置を提供しており、線量測定ソフトウェアと遠隔品質保証の肥沃な市場を形成しています。人材不足は依然として深刻であり、ベンダー主導の研修提携と政府奨学金が物理士のパイプラインを拡大しています。東南アジア諸国は、予算のギャップを埋めながら安全なクラウドを通じて提供される高度な計画ソフトウェアを採用するため、小型フットプリントのリニアックと改修リース契約を優先しています。

競合環境

医療物理学市場は、画像診断大手がサービス収益を獲得するために垂直統合を進めるにつれ、中程度に集約されています。Siemens HealthineersによるVarianの160億米ドルの買収は、診断画像と放射線治療ポートフォリオを融合することで年間3億ユーロのシナジーを生み出しています。GE HealthCareの2025年のMIM Software買収は、腫瘍科と神経科にわたるAIの武器を拡充し、取得からフォローアップまでのエンドツーエンドのワークフローを強化しています。ElektaとSun Nuclearの共同開発協定は、品質保証を治療提供エコシステムに組み込み、ソフトウェア差別化の戦略的価値を強調しています。

サービスプロバイダーも急速に規模を拡大しています。West PhysicsによるTricordの買収は診断物理のフットプリントを拡大し、カバーサイト数で米国最大のプレーヤーとなりました。RefleXionやViewRayなどの新興スタートアップは、生物学的ガイド治療とMRリニアックのニッチ分野で既存企業に挑戦し、確立されたベンダーに研究開発の加速を促しています。アルファ線放出体のサプライチェーンが成熟するにつれ、放射性医薬品分野はベンチャー投資を引き付け、同位体取り扱いと患者固有の線量測定に対するアドレス可能なサービス需要を拡大しています。

ホワイトスペースの機会は、AIを活用した品質保証、遠隔計画レビュー、およびサイバーセキュリティコンサルティングに集中しています。医療機関はクラウドダッシュボードを活用して地理的に分散したリニアックのデータを統合し、集中監視を可能にしてオンサイトのスタッフ要件を削減しています。これは、物理士の確保が需要に43%遅れているアジア太平洋において特に重要です。

医療物理学業界のリーダー企業

Siemens Healthineers

Elekta AB

GE Healthcare

LANDAUER

Alyzen Medical Physics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IBAはESTRO 2025において、リアルタイム非接触ポジショニングを備えたmyQA Blue Phantom³水ファントムを発表し、ビームデータ取得速度を向上させました。

- 2025年3月:Canon Medical Systems USAは、ワークフロー効率を向上させるAdora DRFi自動ハイブリッド放射線撮影・透視装置についてFDA認可を取得しました。

- 2025年2月:VarianはRapidArc Dynamicについて FDA 510(k)を取得し、最適化速度を70%向上させ、リスク臓器への線量を最大50%削減します。

- 2025年2月:VarianはSun Nuclearと提携し、世界6,000のがんセンターにSunCHECK品質保証を統合しました。

- 2025年1月:GE HealthCareはMIM Softwareの買収を完了し、マルチモダリティ画像解析能力を強化しました。

- 2024年4月:Hologicは3億1,000万米ドルでEndomagを買収し、West PhysicsはTricordの医療物理部門を買収して米国の診断検査カバレッジを拡大しました。

世界の医療物理学市場レポートの範囲

本レポートの範囲によれば、医療物理学とは、患者の画像診断、計測、および治療のために物理学を医療に応用することです。人体の健康と放射線被ばくの科学を包含しています。

医療物理学市場は、モダリティ、サービス、エンドユーザー、および地域別にセグメント化されています。モダリティ別では、市場は診断モダリティと治療モダリティにセグメント化されています。診断モダリティ別では、市場はX線、コンピュータ断層撮影、磁気共鳴画像、超音波、核医学、およびマンモグラフィにセグメント化されています。治療モダリティ別では、市場は外部ビーム放射線治療、小線源治療、陽子線治療、定位放射線手術、および定位体幹部放射線治療に分類されています。サービス別では、市場は放射線防護、品質保証、規制コンプライアンス、医療画像、核医学サービス、および放射線治療サービスにセグメント化されています。エンドユーザー別では、市場は病院、診断画像センター、がん治療センター、およびその他のエンドユーザーにセグメント化されています。その他のエンドユーザーには、クリニック、外来施設、およびその他の医療サービス提供者が含まれます。地域セグメントは北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで作成されました。

| 診断モダリティ | X線 |

| コンピュータ断層撮影 | |

| 磁気共鳴画像 | |

| 超音波 | |

| 核医学 | |

| マンモグラフィ | |

| 治療モダリティ | 外部ビーム放射線治療 |

| 小線源治療 | |

| 陽子線治療 | |

| 定位放射線手術 | |

| 定位体幹部放射線治療 |

| 放射線防護 |

| 品質保証 |

| 規制コンプライアンス |

| 医療画像物理学 |

| 核医学物理学 |

| 放射線治療物理学 |

| 病院 |

| 診断画像センター |

| がん治療センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モダリティ別 | 診断モダリティ | X線 |

| コンピュータ断層撮影 | ||

| 磁気共鳴画像 | ||

| 超音波 | ||

| 核医学 | ||

| マンモグラフィ | ||

| 治療モダリティ | 外部ビーム放射線治療 | |

| 小線源治療 | ||

| 陽子線治療 | ||

| 定位放射線手術 | ||

| 定位体幹部放射線治療 | ||

| サービス別 | 放射線防護 | |

| 品質保証 | ||

| 規制コンプライアンス | ||

| 医療画像物理学 | ||

| 核医学物理学 | ||

| 放射線治療物理学 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| がん治療センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の医療物理学の予測収益はいくらですか?

市場は2031年までに80億6,000万米ドルに達すると予測されています。

最も速く成長しているモダリティはどれですか?

陽子線治療は2031年まで年平均成長率(CAGR)8.02%で最も高い成長を示しています。

現在の診断画像のシェアはどのくらいですか?

診断モダリティは2025年の収益の60.85%を占めています。

最も急速に拡大している地域はどこですか?

アジア太平洋は2031年まで年平均成長率(CAGR)7.12%で最も速い成長が見込まれています。

医療物理学においてAIはなぜ重要ですか?

AIは品質保証を自動化し、治療計画時間を短縮し、安全性を向上させることで、人材不足を緩和します。

技術採用を抑制する要因は何ですか?

高い資本コストと厳格な規制コンプライアンスが高度な機器の普及を遅らせています。

最終更新日: