グローバルミクロトーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

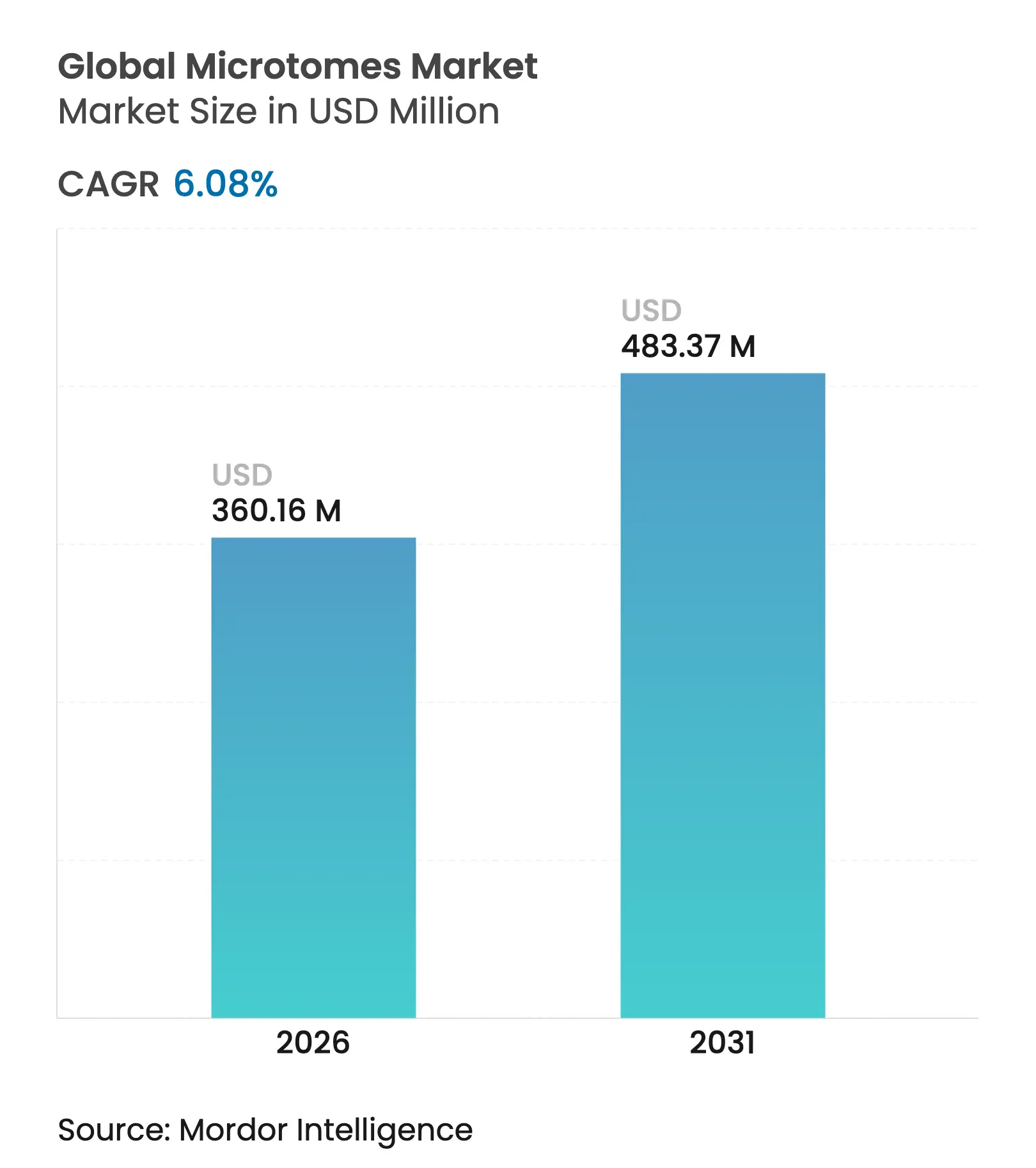

| 市場規模 (2026) | 360.16 百万米ドル |

| 市場規模 (2031) | 483.37 百万米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルミクロトーム市場分析

ミクロトーム市場規模は2025年の3億3,952万米ドルから2026年には3億6,016万米ドルへと成長し、2026年~2031年にかけてCAGR 6.08%で2031年までに4億8,337万米ドルに達すると予測されています。世界的ながん罹患数の増加、デジタル病理学プロジェクトの加速、および新興経済国における検査室インフラへの継続的な投資が主要な成長エンジンです。医療システムが人員不足とスループット向上の必要性に直面する中、自動切片作製システムへの関心が高まっています。地域別のダイナミクスは依然として不均一であり、北米は規模の優位性を維持しているものの、アジア太平洋地域の検査室は政府が医療技術の自立を優先する中で最も速いペースで新機器を導入しています。競争面では、サプライヤーが精密切片機とホールスライドイメージングソフトウェアをバンドル提供するとともに、地政学的なサプライリスクから顧客を守るためにブレードの国内生産にも投資しています。

主要レポートのポイント

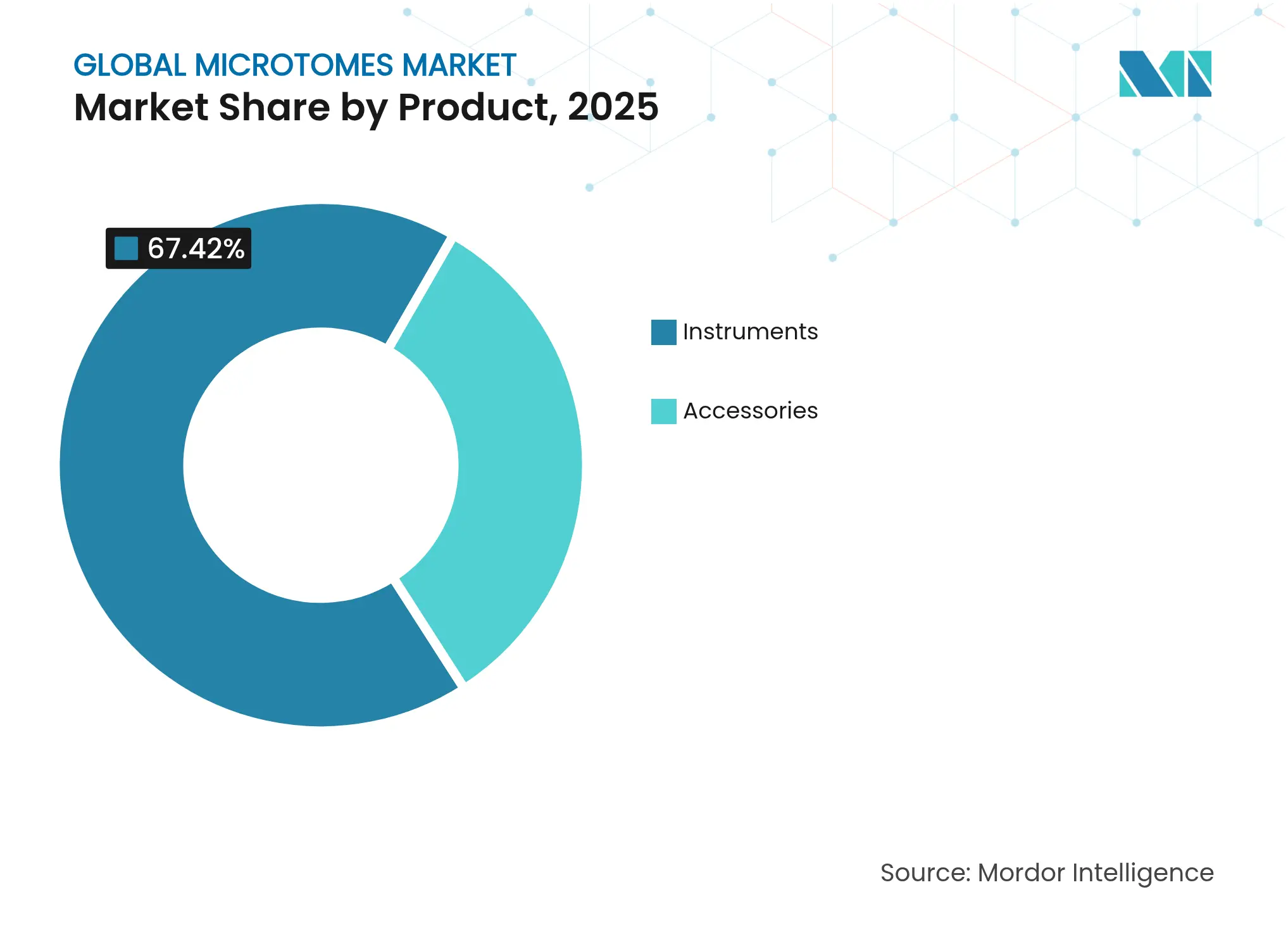

- 製品別では、機器類が2025年に67.42%の収益シェアをリードし、アクセサリーは2031年までCAGR 6.73%で拡大する見込みです。

- 技術別では、手動式システムが2025年のミクロトーム市場シェアの52.56%を占め、完全自動化プラットフォームは2031年までCAGR 7.22%で拡大しています。

- 用途別では、疾患診断が2025年のミクロトーム市場規模の64.22%を占め、デジタル病理学が2031年までCAGR 7.3%で最も急成長しているユースケースです。

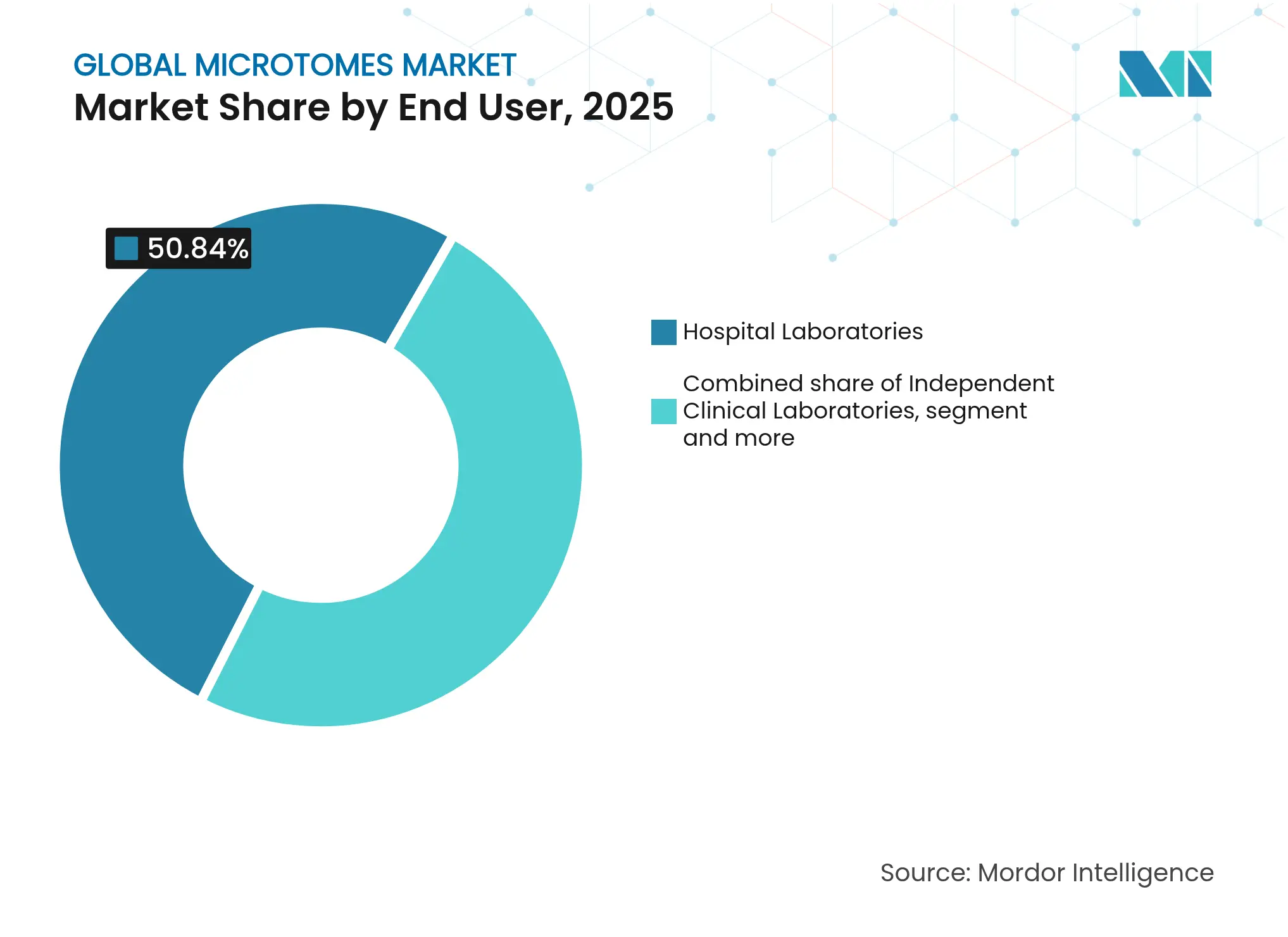

- エンドユーザー別では、病院検査室が2025年のミクロトーム市場規模の50.84%のシェアを占め、製薬・バイオテクノロジー企業はCAGR 7.03%で支出を増加させています。

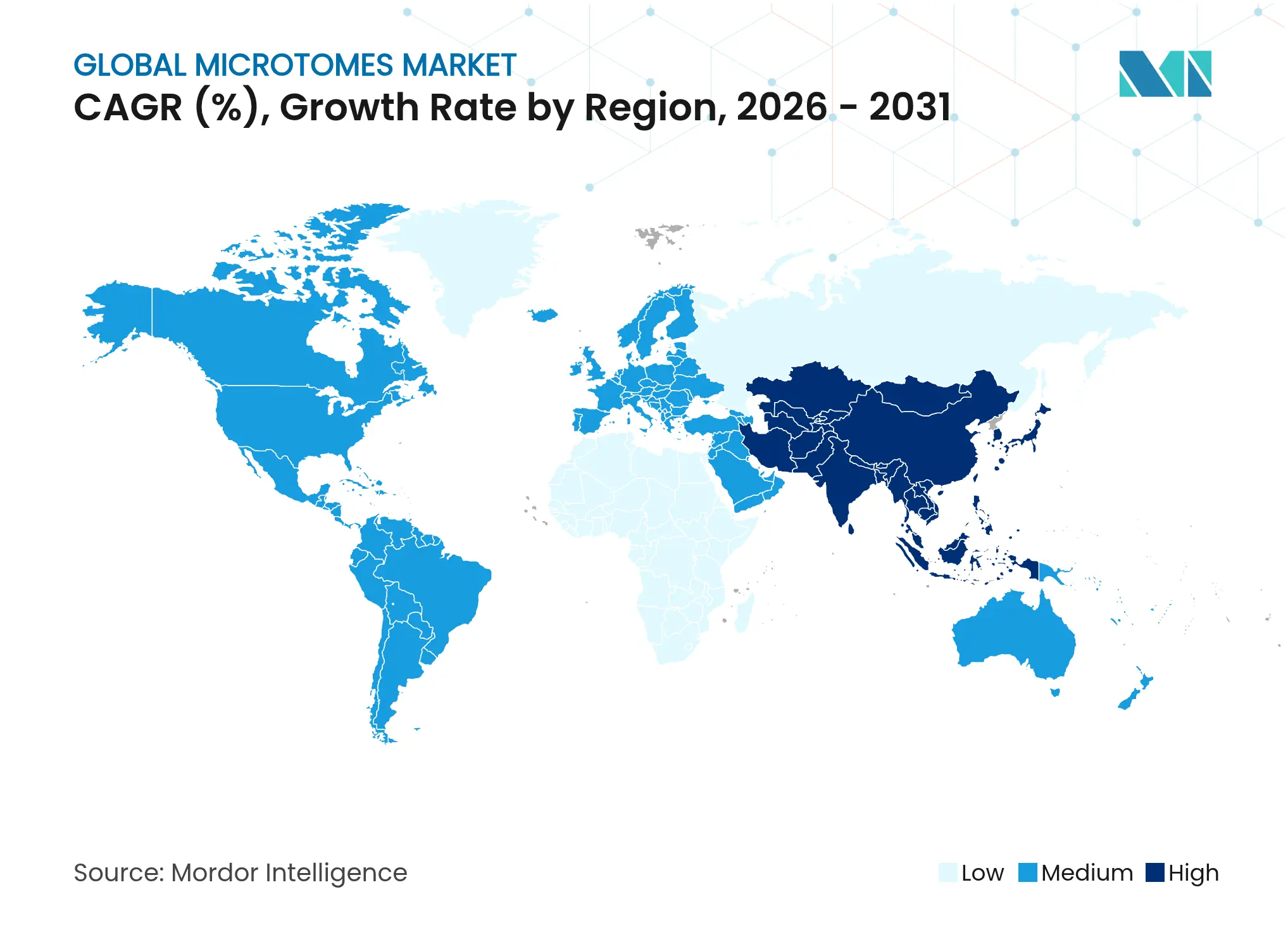

- 地域別では、北米が2025年に42.18%のシェアで首位を占め、アジア太平洋地域は2031年までCAGR 7.7%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルミクロトーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的ながん負担の増加 | +1.8% | 北米および欧州の高齢化人口に最も高い影響を与えるグローバル規模 | 長期(4年以上) |

| デジタル病理学の普及 | +1.2% | 北米・EUが先行、アジア太平洋地域が急速に普及 | 中期(2年~4年) |

| 自動ミクロトミーの進歩 | +0.9% | グローバル規模、当初は先進国市場に集中 | 中期(2年~4年) |

| アジア太平洋地域における組織病理学検査室の拡大 | +1.1% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 3次元組織・空間オミクス切片作製への需要 | +0.7% | 北米・EU研究機関 | 短期(2年以内) |

| 材料科学・電池研究開発におけるミクロトームの活用 | +0.3% | グローバル規模、技術拠点に集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世界的ながん負担の増加

新規腫瘍症例数は2022年比で2050年までに75%増加すると予測されており、高度なバイオマーカー検査を支援する精密切片機器への需要が高まっています。多重免疫組織化学を用いた前立腺がん研究では99%を超える感度が報告されており、この性能は均一な組織切片に依存しています。ホールマウント技術も、腫瘍体積推定の改善と画像診断と病理学の連携に寄与することから普及が拡大しており、ミクロトームの利用率をさらに高めています。

デジタル病理学の普及

米国食品医薬品局は一次診断用のホールスライドイメージングシステムを複数承認しており、デジタルワークフローに対する規制当局の信頼を示しています。Leica BiosystemsやIndica LabsなどのベンダーはスライドスキャナーとAIソフトウェアを統合しており、これにより現代の自動ミクロトームからの薄くて傷のない切片への需要が高まっています。完全なデジタル化を進める検査室では、画像に基づく判断が治療選択の約70%に影響を与えると報告されており、切片品質が診断の完全性の中心に位置づけられています。

自動ミクロトミーの進歩

Leica UC Enuityのようなシステムは、ナイフとサンプルの自動アライメントにより、オペレーターのスキル要件を低減しながら再現性のあるサブミクロン切断を実現します。ナノポリッシュされたブレードエッジは組織へのダメージを低減し、下流の染色処理の高速化を支援することが実証されています。自動化は人員不足に直接対応するものであり、米国臨床病理学会は2024年にコア検査室における欠員率が18%に達したと報告しています。

アジア太平洋地域における組織病理学検査室の拡大

中国の医療機器セクターは年率15%の成長を遂げており、これは国内生産を促進する政策と大規模ながん検診プログラムに支えられ、世界平均を大きく上回る水準です。[1]Tong Wu、「中国医療機器成長見通し」、Dove Press、dovepress.com パンデミック期のサプライショックにより、地域の検査室は限られた人員でも品質を維持できる自動ミクロトームの導入を進めました。インド、インドネシア、ベトナムも同様の軌跡を示しており、がん検診とデジタル記録の迅速化を進めることで、ミクロトーム市場は地域全体で持続的な需要が見込まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練した組織技術者の不足 | -1.4% | 先進国市場で特に深刻なグローバル規模 | 長期(4年以上) |

| 高度なシステムの高コスト | -0.8% | 主に新興市場、予算制約のある機関 | 中期(2年~4年) |

| 精密ブレードのサプライチェーンリスク | -0.6% | 単一サプライヤーに依存する地域に集中したグローバル規模 | 短期(2年以内) |

| レーザーマイクロダイセクションシステムによる代替 | -0.4% | 主に北米・EU研究機関 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

熟練した組織技術者の不足

世界的に人口100万人あたりの病理医数はわずか14人であり、アフリカでは平均3人未満と、多くの検査室でスループットが制限されています。[2]Clare Verrill、「世界的な病理医不足」、The Pathologist、thepathologist.com 英国では、病理学部門のわずか3%しか完全な人員配置を報告しておらず、施設は認定基準を引き下げ、より長いターンアラウンドタイムを受け入れることを余儀なくされています。自動化は日常業務の負担を軽減しますが、複雑な症例には依然として専門家の監督が必要であり、専門家が不在の場合にはミクロトーム市場が制約を受けます。

高度なシステムの高コスト

プレミアム自動ミクロトームは、特にサプライチェーンコストがメーカーの機器収益の最大20%にまで上昇している中、小規模クリニックが吸収できない設備投資を必要とする場合があります。[3]NRI Digital、「医療機器サプライチェーンコストトレンド」、medicaltechnology.nridigital.com リースモデルや従量課金制の契約が登場しつつありますが、低所得地域ではまだ一般的ではありません。その結果、一部の機関はアップグレードを先送りしており、総所有コスト研究が人件費削減により初期投資を3年以内に回収できることを示しているにもかかわらず、普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:アクセサリーの成長加速にもかかわらず機器類がリード

機器類は2025年のミクロトーム市場シェアの67.42%を占め、臨床組織学における普及度の高さを示しています。回転式システムが日常的な症例を主導し、レーザー式および振動式の変種は神経科学の厚い切片や超薄研究切片などの専門的な需要に対応しています。アクセサリー、特に使い捨てブレードと検体ホルダーは、検査室が安定したパフォーマンスと負傷リスクの低減を求める中でCAGR 6.73%で成長しています。ナノポリッシュ鋼とダイヤモンドコーティングの革新がこのアクセサリーの加速の多くを説明しています。多くの地域サプライヤーは、輸送のボトルネックに対抗しミクロトーム市場を安定させるためにブレード製造の現地化を進めています。

RFIDによるトラッキングを備えたアクセサリーの早期導入も、規制環境下でのトレーサビリティ要件を支援しています。アクセサリーは現在収益基盤が小さいものの、高い交換頻度により、サプライヤーの利益率を支える継続的な売上が生まれます。自動化の進展に伴い、ブレード寿命パラメーターを技術者に通知するコンシューマブル対応ミクロトームが試験導入されており、この動向は独自エコシステムを通じてアクセサリー需要を固定化すると期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:手動式システムが主導しながら自動化が加速

手動式プラットフォームは2025年のミクロトーム市場シェアの52.56%を占めました。これはコストが低く、経験豊富な技術者が非定型検体に対して有用な触覚フィードバックを得られるためです。しかし、病院がリーン人員配置モデルを採用する中、完全自動化モデルはCAGR 7.22%で拡大しています。ステッパーモータードライブとオンボード診断を統合した自動機器は、デジタルスキャンに推奨される品質閾値である4µm未満の切片を安定して提供します。

半自動ユニットは、電動トリミングを提供しながら繊細な組織には手動送りを維持するブリッジソリューションを提供し、予算に敏感な購入者に対応しています。クラウドベースの検査室情報システムが成熟するにつれ、ベンダーは予測メンテナンスダッシュボードをバンドルし、検査室が業務量のピークに合わせてサービスをスケジュールできるようにしています。この接続性により、低稼働環境でのレガシー機器を完全に置き換えることなく、ミクロトーム市場の自動化軌道が維持されると予測されています。

エンドユーザー別:病院がリードしながら製薬企業が加速

病院検査室は患者ケアへの直接的な役割から、2025年のミクロトーム市場規模の50.84%を占めました。しかし、製薬・バイオテクノロジー企業は最も急速に拡大している顧客であり、急増するバイオマーカーおよびコンパニオン診断パイプラインに連動してCAGR 7.03%を記録しています。これらの企業にサービスを提供する受託研究機関は、多施設試験全体で再現性のあるGLP準拠切片を保証するために自動ミクロトームをますます指定しています。

独立臨床検査室も、地域病院からのオーバーフロー検査を吸収することで相当なシェアを保持しています。その成長見通しは、賃金インフレを相殺し当日報告契約を満たすための自動化導入にかかっています。学術センターおよび政府研究機関は、複合材料や電池電極の切片作製によりミクロトームの機能の限界を押し広げ続けており、ミクロトーム市場の範囲をライフサイエンスを超えて拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:疾患診断が主導しながらデジタル病理学が急増

疾患診断は2025年のミクロトーム市場規模の64.22%を占め、がんワークフローにおける切片作製の不可欠な役割を反映しています。腫瘍検体、特に乳房および前立腺組織は、治療選択を導く多重染色のために高品質な切片に依存しています。また、3次元オミクス技術が台頭しており、ミクロンレベルの間隔での制御された連続切片作製が可能な機器への需要が生まれています。

CAGR 7.3%で成長するデジタル病理学は、スキャンアーチファクトを回避するために切片の均一な平坦性と均一な厚さに依存しています。遠隔サインアウトモデルへ移行する検査室は、切断、追跡、QCデータをスライドスキャナーに直接送信する自動切片機を規定しており、高性能システムの購入を強化する好循環を生み出しています。前臨床薬物安全性チームも大型動物コホートの処理に自動ミクロトームを活用しており、コア病理学を超えた機器の重要性を強調しています。

地域分析

北米は2025年に42.18%の収益でリードし、大規模ながん検診量、高い一人当たり医療支出、およびデジタル病理学の早期導入に牽引されました。連邦政府の償還制度が設備投資を支援し、国内ブレード製造が輸送遅延を軽減しています。欧州は安定しているものの成長は緩やかであり、高齢化人口とユニバーサルカバレッジが需要を維持する一方、組織技術者の不足が複数の国で日常的なスループットを制限しています。

アジア太平洋地域は、中国、インド、東南アジアが非感染性疾患の早期発見のために病理学ネットワークを拡大する中でCAGR 7.7%で前進しています。医療機器の国内生産に対する政府のインセンティブが、特に精密ブレード分野で地域プレーヤーを育成し、総所有コストを低下させて購買層を拡大しています。日本と韓国は空間オミクスなどの高度な研究用途を通じて漸進的な成長に貢献し、オーストラリアは複雑な腫瘍診断の地域的な紹介ハブとして機能しています。

ラテンアメリカおよび中東・アフリカはまだ初期段階にありますが、民間病院チェーンが現代的な検査室に投資する中でアップサイドを示しています。政治的不安定性と通貨変動が調達を遅らせる可能性がありますが、多国間のがん対策プログラムが資金の見通しを徐々に改善しています。モジュール式アップグレードと資金調達プランを提供するサプライヤーは、これらのフロンティア市場でアーリーアダプターを獲得し、グローバルミクロトーム市場をさらに多様化させる好位置にあります。

競争環境

競争は中程度であり、主要プレーヤーは価格競争よりも着実な漸進的イノベーションを促進しています。Leica BiosystemsはAperioスキャナーをHALO AP分析と結びつけるAIパートナーシップを通じてスイートを拡張し、切片作製から診断までのエンドツーエンドの経路を構築しています。Thermo Fisher Scientificはブレードと消耗品の国内供給を強化するために米国生産に20億米ドルを投資しています。Sakura Finetkは反復性ストレス障害を軽減する人間工学的デザインでTissue-Tekラインの改良を続けています。

新興メーカーは再生医療向けの凍結切片作製などのニッチを活用しており、スタートアップはマシンビジョンフィードバックによりリアルタイムで切断力を調整するスマートミクロトームを追求しています。サプライチェーンの強靭性が差別化要因となっており、企業はリードタイムを短縮するためにタングステンとダイヤモンドの原材料をデュアルソーシングしています。一方、サービスモデルは、部品故障を数週間前に予測するIoTセンサーに支えられた複数年稼働保証へとシフトしています。

ホワイトスペースの機会としては、不活性環境内での超クリーンな切断を必要とする半導体断面解析やリチウムイオン電池研究などの非生物学的用途が挙げられます。組織学のノウハウをこれらのセグメントに移転できるベンダーは、コア医療需要を侵食することなく新たな収益源を開拓でき、ミクロトーム市場の長期的な見通しを強化します。

グローバルミクロトーム業界リーダー

Thermo Fisher Scientific Inc.

Leica Biosystems Nussloch GmbH

Sakura Finetek

SLEE medical GmbH

Histo-Line Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:欧州病理学会がデジタルワークフローガイドラインを発行し、ホールスライドイメージングに対応した均一な切片作製のためにミクロトームの校正が重要であることを強調しました。

- 2024年3月:Leica Microsystemsが、初心者と熟練ユーザーの両方を支援する自動ナイフアライメントとモジュール式アップグレードを特徴とするUC Enuity超ミクロトームを発表しました。

- 2023年10月:Leica Microsystemsがシンガポールに6,000万米ドルの製造施設を開設し、高度なミクロトーム生産の能力を拡大しました。

- 2023年1月:Journal of Biological Engineering誌の研究が、細胞構造の優れた保存を理由として組織切片アッセイへの振動式ミクロトームの採用増加を記録しました。

グローバルミクロトーム市場レポートの調査範囲

本レポートの調査範囲として、ミクロトームとは顕微鏡検査のために組織の薄い切片を切断するために使用される装置であり、このプロセスはミクロトミーと呼ばれます。切断された組織は通常2~10マイクロメートルの厚さであり、顕微鏡下での観察のためにさらに処理されます。ミクロトーム市場は製品、技術、エンドユーザー、および地域によってセグメント化されています。製品セグメントは機器類とアクセサリーに分類されます。技術セグメントはさらに手動式ミクロトームと自動式ミクロトームにセグメント化されます。エンドユーザーセグメントには病院検査室、臨床検査室、製薬・バイオテクノロジー企業、およびその他のエンドユーザーが含まれます。地域セグメントは北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されます。本レポートは上記セグメントの金額(米ドル)を提供します。

| 機器類 | 回転式ミクロトーム |

| 振動式ミクロトーム | |

| レーザーミクロトーム | |

| スライディング/スレッジミクロトーム | |

| その他の機器類 | |

| アクセサリー |

| 手動式ミクロトーム |

| 半自動式ミクロトーム |

| 完全自動式ミクロトーム |

| 疾患診断-組織病理学 |

| デジタル病理学・ホールスライドイメージング |

| 創薬・前臨床試験 |

| その他 |

| 病院検査室 |

| 独立臨床検査室 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 機器類 | 回転式ミクロトーム |

| 振動式ミクロトーム | ||

| レーザーミクロトーム | ||

| スライディング/スレッジミクロトーム | ||

| その他の機器類 | ||

| アクセサリー | ||

| 技術別 | 手動式ミクロトーム | |

| 半自動式ミクロトーム | ||

| 完全自動式ミクロトーム | ||

| 用途別 | 疾患診断-組織病理学 | |

| デジタル病理学・ホールスライドイメージング | ||

| 創薬・前臨床試験 | ||

| その他 | ||

| エンドユーザー別 | 病院検査室 | |

| 独立臨床検査室 | ||

| 製薬・バイオテクノロジー企業 | ||

| 受託研究機関(CRO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ミクロトーム市場の現在の価値はいくらですか?

ミクロトーム市場は2026年に3億6,016万米ドルを生み出し、2031年までに4億8,337万米ドルに達すると予測されています。

ミクロトーム市場でどの製品セグメントが主導していますか?

回転式および振動式システムを含む機器類が2025年に67.42%の収益シェアを占めました。

自動ミクロトームが普及している理由は何ですか?

人員不足とデジタル病理学の普及が、手動入力を減らしながら一貫した高品質な切片を提供する自動プラットフォームへの需要を牽引しています。

ミクロトーム市場で最も急成長している地域はどこですか?

アジア太平洋地域は診断インフラへの大規模投資に支えられ、2031年までCAGR 7.7%で拡大すると予測されています。

最終更新日: