バイオテクノロジー機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 93.17 十億米ドル |

| 市場規模 (2031) | 116.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオテクノロジー機器市場分析

バイオテクノロジー機器市場規模は、2025年の891億7,000万米ドルから2026年には933億1,700万米ドルへと成長し、2026年から2031年にかけてCAGR 4.49%で推移し、2031年までに1,160億7,000万米ドルに達すると予測されています。この安定した見出し数値の裏側では急速な変化が進んでおり、現在ラボマネージャーは、創薬サイクルの短縮、ヒューマンエラーの防止、限られた技術スタッフの有効活用を実現する完全自動化・AI対応ワークフローを優先するようになっています。成長は、合成生物学、個別化細胞治療、ポイント・オブ・ケア分子診断といったハイスループットアプリケーションに集中しており、これらはいずれもハードウェア、ソフトウェア、データ分析を統合したコンパクトな機器を必要とします。部品不足による長い調達リードタイムは、複数調達部品や予知保全サービスを通じて供給継続性を保証できるベンダーを買い手が選好する傾向を促進しています。並行して、欧州およびアジアの一部地域における厳格なエネルギー効率規制が、スタンバイ消費電力の低い設計やリサイクル可能なプラスチックを採用した機器に恩恵をもたらし、メーカーに差別化への新たな道を提供しています。

レポートの主要ポイント

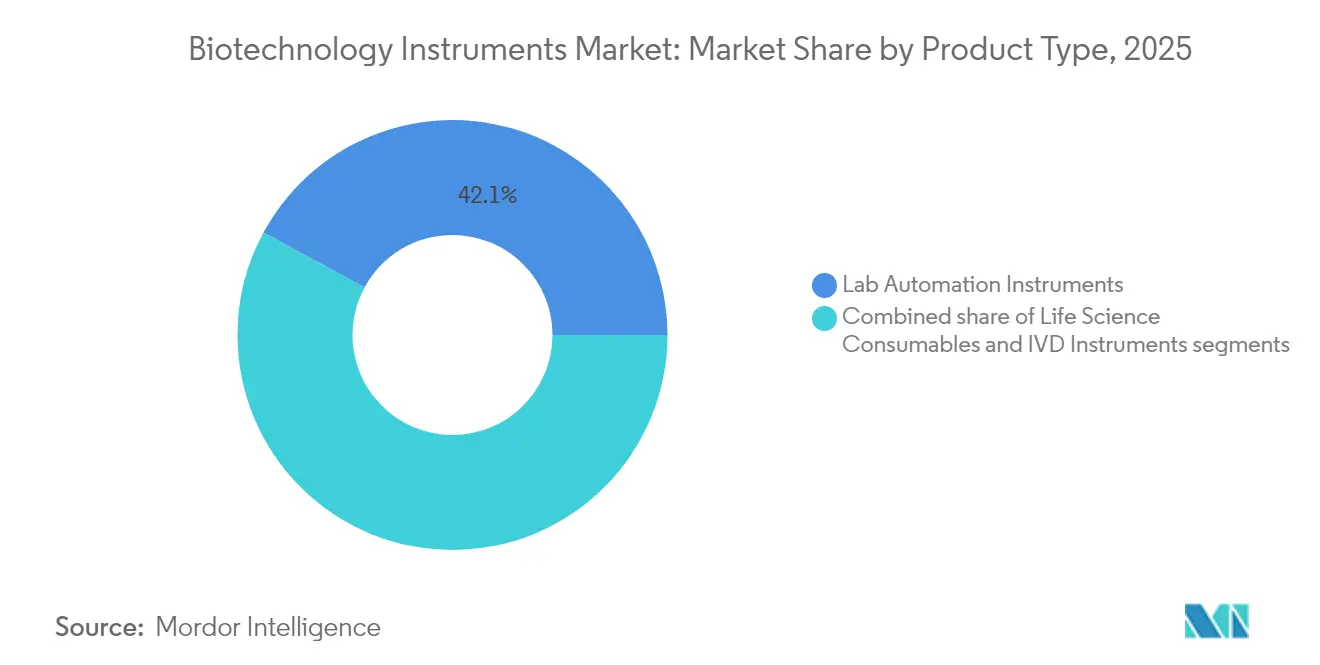

- 製品タイプ別では、ラボ自動化プラットフォームが2025年のバイオテクノロジー機器市場シェアの42.10%を占め、ライフサイエンス消耗品は2031年にかけてCAGR 5.77%で伸長しています。

- 流通チャネル別では、オフライン販売が2025年のバイオテクノロジー機器市場規模の80.62%を占め、オンラインプラットフォームは2031年にかけてCAGR 6.64%で拡大しています。

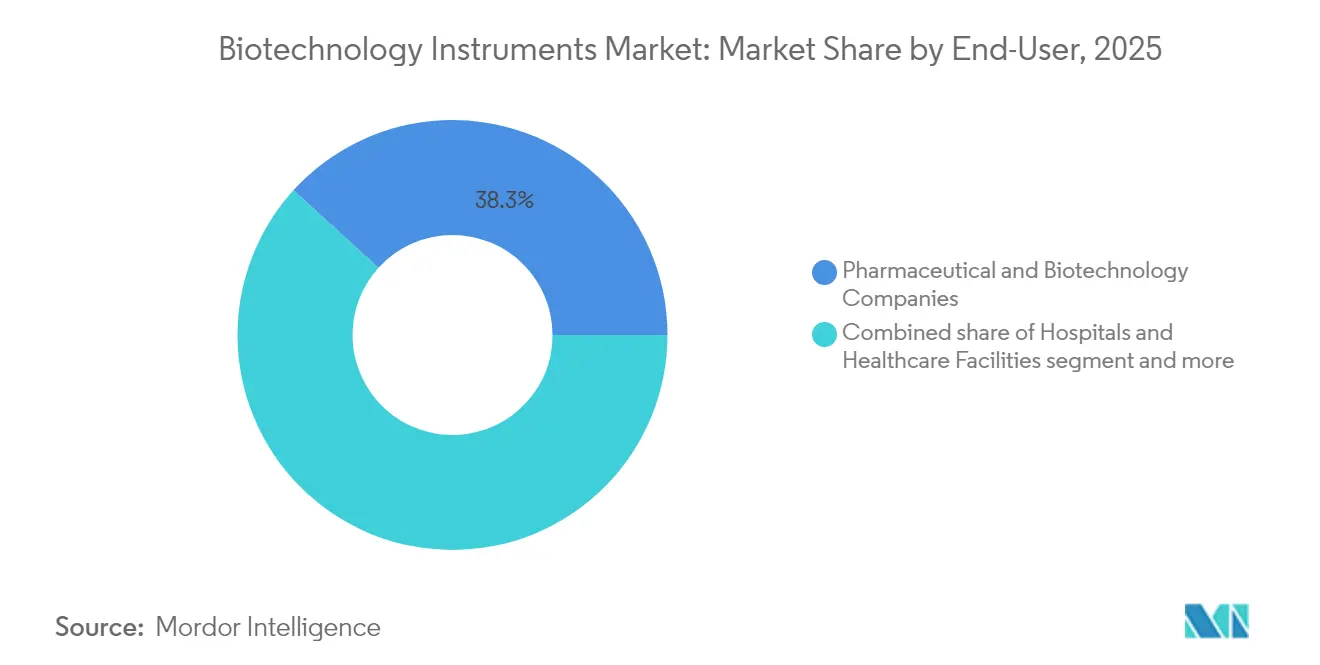

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のバイオテクノロジー機器市場の38.25%のシェアでリードしており、受託研究・製造機関が最速のCAGR 5.36%を記録しています。

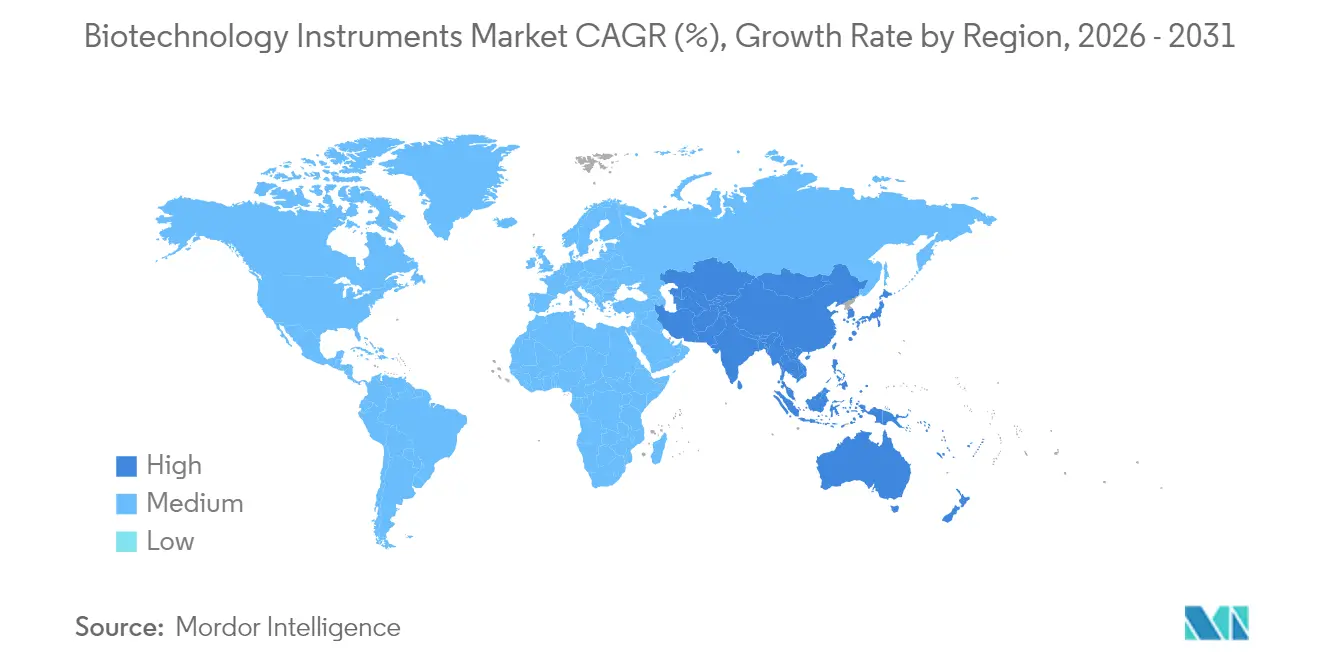

- 地域別では、北米が2025年に40.85%のシェアを占め首位を維持していますが、アジア太平洋が2031年にかけて最速のCAGR 6.05%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

バイオテクノロジー機器市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模バイオ医薬品・細胞治療製造の急増 | +0.9% | グローバル、米国・ドイツ・シンガポールに集中 | 中期(2~4年) |

| ポイント・オブ・ケア分子検査の成長 | +0.8% | グローバル、北米・EUで先行 | 中期(2~4年) |

| 創薬におけるハイスループットスクリーニングの拡大 | +0.7% | 北米・EUが中核、APACへの波及 | 長期(4年以上) |

| AI駆動の予知保全による機器ダウンタイムの削減 | +0.5% | APACが中核、北米への波及 | 短期(2年以内) |

| 次世代自動化を求める合成DNA製造施設 | +0.4% | 北米・EU | 長期(4年以上) |

| 低エネルギーラボ機器を優遇する政府の脱炭素規制 | +0.3% | EUが中核、北米・APACへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模バイオ医薬品・細胞治療製造の急増

モノクローナル抗体および自家細胞治療薬をスケールアップするメーカーは、無菌性、トレーサビリティ、バッチ変動性を管理する閉鎖型・モジュール式自動化を必要としています。CliniMACS Prodigyなどのプラットフォームは、洗浄、選別、活性化、製剤化を単一の密閉デバイスに統合し、クリーンルームの設置面積を削減しながらGMPガイドラインを満たしています。このプラグアンドプレイシステムへの選好が、サプライヤーにハードウェア、シングルユース消耗品、プロセスソフトウェアを一括契約でバンドルさせる圧力となり、スイッチングコストを高め、ベンダー関係を深化させています。

ポイント・オブ・ケア分子検査の成長

パンデミック時に迅速PCRアナライザーを導入した病院は、現在これを抗菌薬耐性、腫瘍学、移植モニタリングへと拡張しています。サンプル投入から結果出力までのカートリッジは、抽出、増幅、検出をハンドヘルド形式に集約しており、高い価格は待機時間の短縮および入院期間の削減によって正当化されます。COVID-19時に設定された緊急使用許可(EUA)の経路は、将来のベッドサイドアッセイの承認サイクルを短縮し、コンパクトサーマルサイクラーおよび統合光学系への大量発注を加速させています。

創薬におけるハイスループットスクリーニングの拡大

スクリーニングラボは、マイクロプレートリーダーからリアルタイムAI分析と組み合わせたアコースティック液体ハンドラーへと移行しています。SciexのEcho MS+[1]Sciex、「ハイスループット質量分析」、sciex.comは毎秒1サンプルを処理し、スペクトルデータを機械学習モデルに入力することで、数週間ではなく数時間でヒット化合物をランク付けします。このシフトにより創薬タイムラインが圧縮され、保管、ピペッティング、インキュベーション、分析を組み合わせた統合デッキへの需要が拡大し、長期的な試薬・サービス収益が固定化されています。

AI駆動の予知保全による機器ダウンタイムの削減

クラウド接続された遠心機やクロマトグラフィーシステムに組み込まれた予測アルゴリズムが、モーター電流、振動、温度信号を分析し、故障の数日前にドリフトを検出します。これらの機能を搭載したThermo Fisher Scientific製機器は、リードタイムが20%短縮され、設備稼働率が30%向上したことが報告されており、サービスエコシステムがハードウェア仕様と同等に調達に影響を与えるという認識を強めています。

バイオテクノロジー機器市場の抑制要因影響析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| FDAおよびCE-IVDRの変更管理サイクルの長期化 | -0.6% | グローバル、米国・EUに集中 | 中期(2~4年) |

| 精密モーター向けレアアース・半導体の供給不安定 | -0.5% | グローバル、APAC製造において深刻 | 中期(2~4年) |

| 自動化に精通したラボ技術者の不足 | -0.4% | グローバル、北米・EUで深刻 | 長期(4年以上) |

| クラウド接続プラットフォームにおけるサイバーセキュリティリスク | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FDAおよびCE-IVDRの変更管理サイクルの長期化

ソフトウェアのアップデートや軽微なハードウェアの調整でも、CE-IVDRの下で完全なバリデーション[2]キャスリン・ミレット、「バイオテク分野におけるサイバーバイオセキュリティリスクの認識」、Frontiers in Bioengineering and Biotechnology、frontiersin.orgが求められる場合があり、上市タイムラインが12~18ヶ月延長され、希少な規制担当人員が吸収されます。中堅企業は、コンプライアンス文書作成を専門コンサルタントにアウトソーシングすることで対応していますが、これによりコスト基盤が上昇し、機器ファームウェアやアッセイプロトコルの頻繁な改訂が抑制されます。

自動化に精通したラボ技術者の不足

新規バイオプロセス求人の69%がロボティクスまたはコーディングスキルを必要条件として挙げていますが、大学のカリキュラムの多くは依然として手動ベンチ技術に重点を置いています。そのため各社は、直感的なグラフィカルユーザーインターフェース、自己校正センサー、オンボードトレーニングウィザードに投資し、エラー率を低く維持しながらオンボーディング期間を数ヶ月から数週間に短縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バイオテクノロジー機器市場セグメント分析

製品別:

自動化がラボの変革を牽引ラボ自動化プラットフォームは、製薬スポンサーが大規模化合物ライブラリおよびマルチサイト試験全体での再現性を優先したため、2025年のバイオテクノロジー機器市場シェアの42.10%を占めました。自動化に係るバイオテクノロジー機器市場規模は、シングルユースバイオリアクターの採用拡大とともに上昇し、上流から下流のすべての工程をロボットキャリアに集約させています。ビジョンシステムと組み合わせた10軸協働アームが、人間の介入なしにマイクロタイタープレートの搭載、ピペットチップの交換、バーコードのスキャンを行い、夜間稼働を実現しています。ライフサイエンス消耗品は、シングルユースバッグ、フィルター、チップが労働集約的な洗浄工程を排除し、個別化治療における無菌性を保証するため、最速のCAGR 5.77%を記録しています。特定のアッセイキット用に事前検証された試薬はダウンタイムをさらに削減し、消耗品の発注トリガーを機器ソフトウェアに連動させるジャストインタイム在庫モデルを促進しています。IVDプラットフォームは成熟したカテゴリーに位置しますが、臨床医が複数の病原体ターゲットを1本のスワブに統合したシンドロームパネルを採用し、経験的抗生物質使用を絞り込むにつれて、分子サブセグメントは着実に成長しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:

デジタルトランスフォーメーションが加速複雑なインストールにはまだサイト調査、カスタム統合、バリデーションスクリプトが必要なため、オフライン専門業者が2025年のバイオテクノロジー機器市場規模の80.62%を支配しました。それでも、オンライン販売におけるCAGR 6.64%は、2万米ドル未満の標準化されたベンチトップ機器やキットに対するEコマースへの世代的転換を示しています。クラウドベースの見積もりエンジンにより、顧客は1回のセッションでモジュールの設定、サービスティアの選択、設置クルーのスケジューリングができるようになり、調達サイクルが数ヶ月から数日に短縮されています。ベンダーは仮想ショールームを拡張現実デモンストレーションで補完し、設置面積の計画やケーブル配線をユーザーに案内しています。消耗品が最も恩恵を受けており、アプリケーションプログラミングインターフェースを通じて自動注文されるバーコード付きカートリッジが重要な試薬の在庫を維持し、リアルタイムの需要予測をサプライヤーにフィードバックしています。エンタープライズ契約は対面で交渉されるが、デジタルポータルを通じて実行されるというハイブリッド体制が台頭しており、対面協議の確実性とウェブチェックアウトのスピードを融合させています。

エンドユーザー別:

CRO/CDMO(受託研究・製造機関)の成長が調達を再形成製薬・バイオテクノロジー企業は、深厚なR&Dパイプラインと内製バイオ医薬品生産を背景に、2025年のバイオテクノロジー機器市場シェアの38.25%を維持しました。ただし、同社の調達チームは、初期スクリーニング、毒性試験、さらには後期段階の細胞治療製造をCRO/CDMOパートナーに委託する傾向を強めています。これらのサービスプロバイダーは、規制文書作成、キャパシティスケーラビリティ、クライアントデータ分離を一括サービスとして提供することで、CAGR 5.36%を達成しています。その結果、バイオテクノロジー機器市場では現在、マルチクライアントワークフロー向けの大量購入が増加し、サンプルの出所を記録し、保管連鎖監査を自動化し、電子バッチ記録をサポートするプラットフォームが選好されています。学術・政府系ラボは安定しているものの予算制約があり、しばしばサービス契約を延長し、減価償却スケジュールを延伸しています。病院は救急外来や移植病棟に導入できるコンパクトな分子システムを採用しており、フルタイムのラボ監督なしに臨床医がマスターできる直感的なインターフェースを必要としています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米およびヨーロッパのバイオテクノロジー機器市場

北米は2025年のバイオテクノロジー機器市場において40.85%の最大シェアを維持しており、バイオファーマ本社の集積、潤沢なベンチャー資金、および成熟したコントラクトサービスエコシステムに支えられています。国内半導体ファブへの補助金も、将来的なチップ不足に対する市場の緩衝を目的としています。ヨーロッパはドイツの堅固な産業バイオテク政策と英国の合成生物学スタートアップへの注力に牽引され、着実な拡大を続けています。ENERGY STARの仕様草案などのエネルギー効率規制は、研究室が旧来の冷凍庫やインキュベーターを低消費電力の代替品に置き換えることを促進しています。

アジア太平洋地域のバイオテクノロジー機器市場

アジア太平洋地域は、中国がバイオ製造パークへの資本投入を拡大し、日本が再生医療セクターを活性化し、インドがコントラクトケミストリーサービスを拡充するなか、2031年に向けて最速の6.05%のCAGRを記録しています。シンガポールは税優遇措置と予測可能な規制経路を通じて、自動化されたクローズドシステム機器を必要とする地域の細胞療法ハブとしての地位を確立しています。地元サプライヤーは多国籍企業と共存していますが、24時間のサービスカバレッジを提供できるグローバルブランドが統合能力の面で受注を獲得する傾向があります。

中東・アフリカおよび南米のバイオテクノロジー機器市場

中東・アフリカは、病院近代化プログラムおよびサウジアラビアとアラブ首長国連邦における政府支援の研究キャンパスを背景に、5.18%のCAGRを記録しています。南米は4.86%の成長を示しており、ブラジルのワクチン拡充とアルゼンチンの種子形質研究が、高湿度環境でも安定して機能するポータブルゲノムアナライザーへの需要を牽引しています。購買力は地域によって大きく異なるものの、グローバルな認定基準を満たす品質保証された機器への根本的なニーズは地域を超えて収束しており、ベンダーのロードマップを調和された仕様へと方向付けています。

競合環境

多角化コングロマリットがニッチなイノベーターを買収し、サンプル調製からクラウド分析に至るエンドツーエンドのワークフローを提供する中で、市場の統合が激化しています。Thermo Fisher Scientificによる41億米ドルのSolventumの精製・ろ過ポートフォリオ買収は、このプラットフォーム戦略を例証し、バイオ医薬品精製における上流から下流へのカバレッジを強化するものです。競合他社は今や幅広さを追求するよう迫られており、完全買収なしに能力のギャップを埋めることを目的とした少数株式投資、共同開発パートナーシップ、独占販売契約の波が押し寄せています。

技術的差別化は、計画外ダウンタイムを大幅に削減するAIエンジン、各稼働を認証する組み込みセンサー、サードパーティアプリがプロトコルを最適化できるオープンソフトウェア開発キットに集中しています。Becton Dickinsonの最新フローサイトメトリーラインは、ロボティクスとスペクトルイメージングを組み合わせ、最大50マーカーをリアルタイムで測定し、アッセイ開発サイクルを短縮し、新たな多重化分析の収益ストリームを開拓しています。小規模な挑戦者は小型化とコストに注力し、資源の限られたラボ向けにポータブル質量分析計やベンチトップ次世代シーケンサーを投入しており、その成功は安定したサプライチェーンへのアクセスを確保するOEM同盟の構築にかかっていることが多いです。

バリデーションのオーバーヘッドとオペレーター訓練が導入済みベースを7~10年間固定するため、価格競争は依然として緩やかです。しかし、買い手は稼働率、スループット、またはサンプル単価に連動したアウトカムベースの契約を求めるようになっています。消耗品、遠隔監視、オンサイトサポートを組み合わせた統合サービスバンドルで応じるベンダーが、プレミアム更新を獲得し、顧客ロイヤルティを深めています。規制当局がクラウド接続デバイスを精査する中、サイバーセキュリティ認証が受注決定にますます影響を与えており、メーカーはフラッグシッププラットフォームに暗号化、監査ログ記録、無線パッチング機能を組み込む動機が高まっています。

バイオテクノロジー機器産業リーダー

Agilent Technologies, Inc.

Becton, Dickinson and Company

bioMérieux SA

Danaher Corporation

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

本レポートで取り上げたバイオテクノロジー機器市場の企業

- Agilent Technologies

- Azenta

- Beckton Dickinson

- bioMérieux

- Bio-Rad Laboratories

- Bruker

- Danaher

- Eppendorf

- Roche

- Hamilton Company

- Hudson Robotics

- Illumina

- Promega

- QIAGEN

- Quest Diagnostics

- Revvity Inc

- Siemens Healthineers

- Tecan Group

- Thermo Fisher Scientific

- Waters Corporation

バイオテクノロジー機器市場における最近の業界動向

- 2025年6月:Thermo Fisher ScientificがOrbitrap Astral ZoomおよびOrbitrap Excedion Pro質量分析計を発表し、複雑な生体分子分析のスキャン速度を35%、スループットを40%向上させました。

- 2025年5月:BDがFACSDiscover A8セルアナライザーを発売し、スペクトルイメージングとリアルタイムイメージングを統合して50の細胞特性を同時にプロファイリングできるようにしました。

- 2025年4月:QIAGENがQIAsymphony Connect、QIAsprint Connect、QIAminiサンプル調製機器を発表し、ラインナップ全体でプラスチック廃棄物を50%削減することを表明しました。

- 2025年4月:Danaher Corporationの子会社であるBeckman Coulter Life SciencesがOptiMATE Gradient Makerを発売し、ウイルスベクター精製を3日から6時間に短縮し、AAV製造のボトルネックを緩和しました。

バイオテクノロジー機器市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

モルドーインテリジェンスは、バイオテクノロジー機器市場を、研究、臨床、産業ラボにおける生物学的分子の単離、検出、定量化を可能にする、真新しい分析、自動化、診断、細胞処理システムから生み出される世界的な収益と定義している。値は工場出荷時の価格で把握され、一貫性を保つために恒常的な2025年のUSDに変換されている。

スコープ除外:技術的価値のない再生機器や一般的な実験用プラスチック製品はカウントしない。

このレポートでカバーされるセグメント

- 製品タイプ別

- ラボ自動化機器

- 液体取り扱いシステム

- 自動化プレートハンドラー

- ロボットサンプルプロセッサー

- ライフサイエンス消耗品

- 試薬・バッファー

- マイクロプレート・チューブ

- ピペットチップ・ろ過

- IVD機器

- 臨床化学分析装置

- 血液学分析装置

- 免疫測定プラットフォーム

- 分子診断システム

- ラボ自動化機器

- 流通チャネル別

- オフライン

- オンライン

- エンドユーザー別

- 政府・学術機関

- 製薬・バイオテクノロジー企業

- 病院・医療施設

- 受託研究・製造機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、ヨーロッパ、アジアのラボ管理者、生物医学エンジニア、調達責任者、地域ディストリビューターへのインタビューと簡単なアンケートは、ユニットランレート、平均販売価格、交換サイクルの検証に役立った。また、腫瘍ラボにおけるコンパクトな次世代シーケンサーに対する新たな需要も明らかになり、机上調査によって残されたギャップを埋めることができた。

デスクリサーチ

当社のアナリストはまず、PCRサイクラー、クロマトグラフィーユニット、臨床化学分析装置の設置台数を、公的な税関資料、分析生命科学・診断協会などの業界団体の年鑑、国レベルの医療機器登録簿を用いてマッピングすることから始めた。さらに、主要な機器メーカーが提出した年次報告書や10-Kから価格範囲を収集し、代理店のカタログや調達ポータルと照合した。研究開発費、特許出願、NIH助成金の動向に関する追加情報は、ダウ・ジョーンズ・ファクティバとQuestelを通じて入手し、需要の変節点に注目した。これらの情報源は、ここに列挙していない他の情報源とともに、二次的な基盤を構築した。

2回目の調査では、国連コムトレードフロー表、OECDの医療費ダッシュボード、ラボの自動化導入に関する専門家による査読済み研究を利用し、地域分けを精緻化した。報告された数値が矛盾する場合は、最新の更新がなされ、完全な連続性を示す公式統計発表が優先された。

マーケット・サイジングと予測

トップダウン・モデルは、生産データと取引データから2025年の需要を再構築し、それを平均チャネル・マージンで調整して最終市場価値を算出する。地域別サプライヤーのロールアップや、ASP×設置台数のサンプリングなど、ボトムアップのチェックを選択することで、合計を緩和し、調整前に異常を強調する。主要変数には、公的・私的バイオテクノロジー研究開発費、高複雑度臨床ラボの数、細胞培養室の平均処理能力、代理店の請求書から追跡した年間価格下落などが含まれる。5年間の予測では、これらの要因を過去の出荷傾向やGDP-健康比率のようなマクロ指標と関連付ける多変量回帰を採用している。

データ検証と更新サイクル

出力は、独立した生産能力、出荷量、収益のシグナルと比較する3層のレビューに合格し、プリセットされた帯域を超えた差異がアナリストの再チェックの引き金となる。レポートは毎年更新され、重要な規制や技術的な変化が生じた場合は、サイクル半ばに更新される。

Mordor Intelligenceのバイオテクノロジー機器市場規模と他の公開予測との比較

出版社が商品バスケット、価格定義、更新周期をさまざまに選択するため、公表される見積もりはしばしば異なる。当社の規律あるスコープ選択と年次更新リズムは、そのようなドリフトを低減します。

主なギャップ要因としては、資本集約的なバイオプロセスハードウェアを折り込む企業、ASP経路を検証することなくパンデミック後の積極的な需要急増を報告する企業、ラボへの直接販売を過小評価するトップダウンの取引表のみに頼る企業などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 891.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 878億米ドル(2024年) | グローバル・コンサルタンシーA | 広範な「設備」の範囲がベースを膨らませ、一律8%のCAGRを適用する |

| 93.98億米ドル(2025年) | 調査会社B | 医療用レーザーシステムを含み、静的交換率を用いて2035年までを予測 |

| 809億米ドル(2025年) | 業界誌C | 機器にバンドルされたライフサイエンス消耗品を除外し、取引データのみに依拠 |

この比較を総合すると、検証された変数に基づき、頻繁に見直しを行い、透明性のある範囲を持つモルドールの混合アプローチが、意思決定者が信頼できるバランスの取れたベースラインをもたらすことがわかる。

レポートで回答される主要な質問

AIの採用はバイオテクノロジー機器の保全戦略にどのような影響を与えていますか?

ラボは遠心機、クロマトグラフ、液体ハンドラーに機械学習分析を組み込み、故障前に部品の摩耗を予測することで、稼働率を向上させながら技術者の工数をより付加価値の高い業務に再配分しています。

バイオ医薬品生産におけるシングルユース消耗品の需要を牽引する要因は何ですか?

シングルユースフィルター、バッグ、チップは交差汚染リスクを低減し、洗浄バリデーションの作業負荷を軽減し、個別化治療バッチ間の迅速な切り替えを可能にするため、フレキシブル製造における選好される選択肢となっています。

アウトソーシングトレンドは機器購買の意思決定をどのように再形成していますか?

受託研究・製造機関は現在、統合されたハードウェア、ソフトウェア、バリデーションサポートを提供できるベンダーを選好するマルチプラットフォーム・サービスバンドル型契約を交渉しており、単体デバイスを上回る評価を得ています。

ポイント・オブ・ケア分子診断プラットフォームがなぜ投資の増加を集めているのですか?

分散型PCRおよび等温システムは迅速なベッドサイド結果を提供し、臨床的意思決定の時間を短縮することで、アウトカムの改善とコア検査室のボトルネック解消という病院の目標に合致しています。

ラボ自動化機器の精密部品に現在影響を与えているサプライチェーンの課題は何ですか?

限られた数のレアアース磁石サプライヤーおよび半導体工場への依存が、液体取り扱いモーターおよび光学センサーをリードタイムの延長と価格変動にさらしています。

持続可能性規制は新しいラボ機器の設計優先事項をどのように形成していますか?

エネルギー効率目標とプラスチック削減義務により、メーカーはスタンバイ消費電力の低い電子部品とリサイクル可能なカートリッジ材料の開発を進めており、エコラベル認証を通じて製品を差別化しています。

最終更新日: