電気二重層キャパシタ(EDLC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

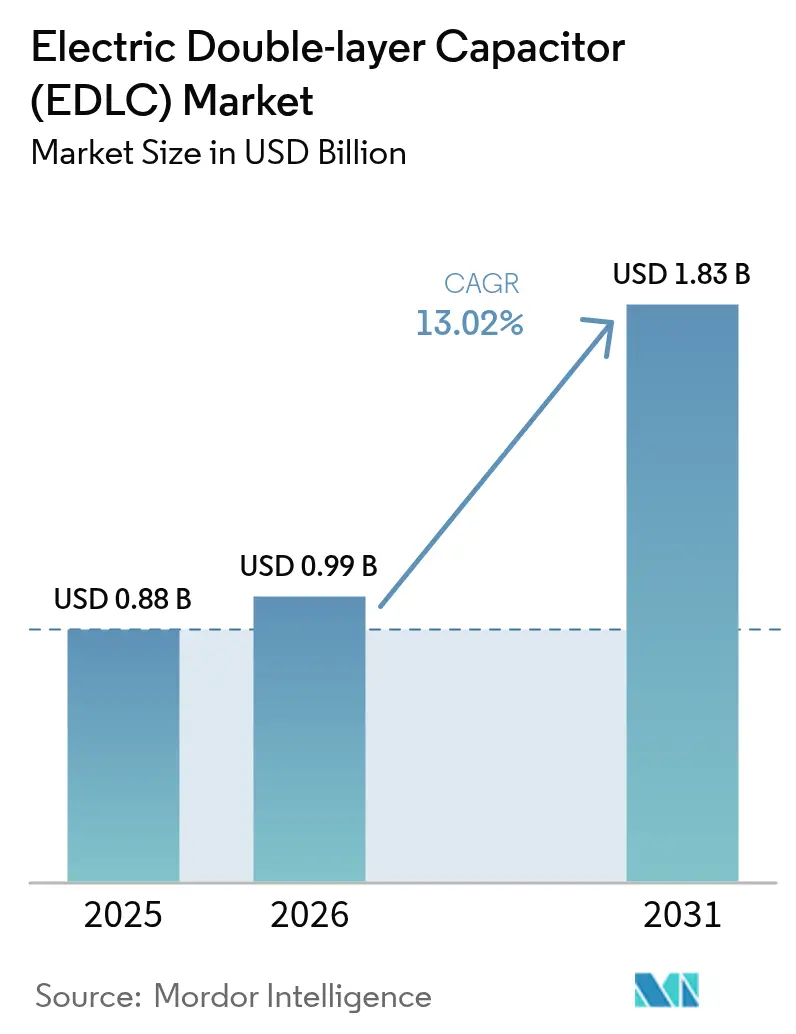

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 13.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気二重層キャパシタ(EDLC)市場分析

電気二重層キャパシタ市場は2025年に8億8,000万米ドルと評価され、2026年の9億9,458万米ドルから2031年には18億3,000万米ドルへと、予測期間(2026〜2031年)中にCAGR 13.02%で成長する見込みです。需要の加速は、輸送の電動化、電力網の近代化目標、そして従来型バッテリーでは対応できないエッジコンピューティングの電力スパイクの収束から生じています。アジア太平洋地域における製造規模の拡大、グラフェン強化電極の進歩、および長寿命で容易にリサイクル可能な蓄電に向けた規制圧力が勢いを後押ししています。電力網事業者はこの技術のサブセカンド応答時間を重視しており、自動車OEMは円筒形EDLCモジュールを統合して回生ブレーキエネルギーを回収し、48Vアーキテクチャ要件を満たしています。コンシューマーエレクトロニクスの設計者は、フォームファクターを損なうことなくウェアラブルのバーストロードをサポートするためにコイン型およびチップ型セルを採用しています。一方、活性炭コストの変動とグローバル安全規格の断片化が設計採用のペースを抑制しており、サプライヤーはサプライチェーンの安全確保と認証支援への投資を促されています。

レポートの主要な示唆

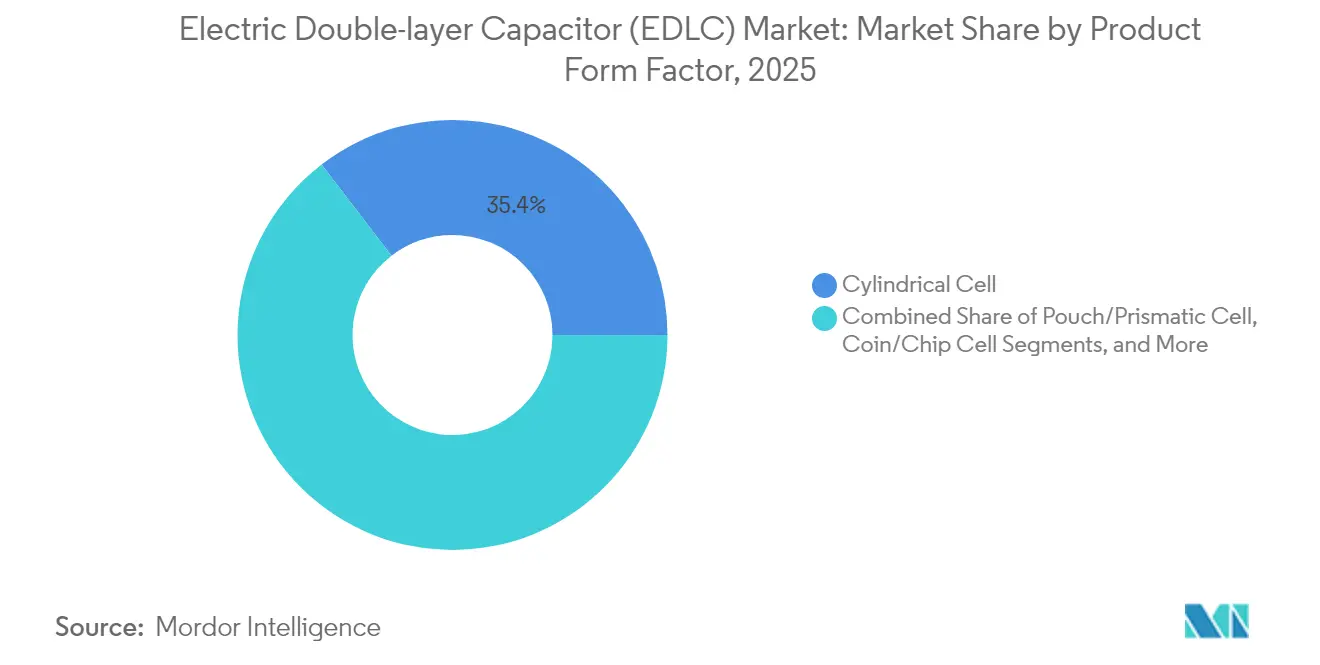

- 製品フォームファクター別では、円筒形セルが2025年に35.42%の収益シェアで電気二重層キャパシタ市場をリードしました。コイン型およびチップ型セルは2031年にかけてCAGR 14.88%で拡大する見込みです。

- モジュール電圧別では、10〜25Vセグメントが2025年の電気二重層キャパシタ市場シェアの40.12%を占め、100V超のモジュールは2031年にかけてCAGR 14.63%で成長する予測です。

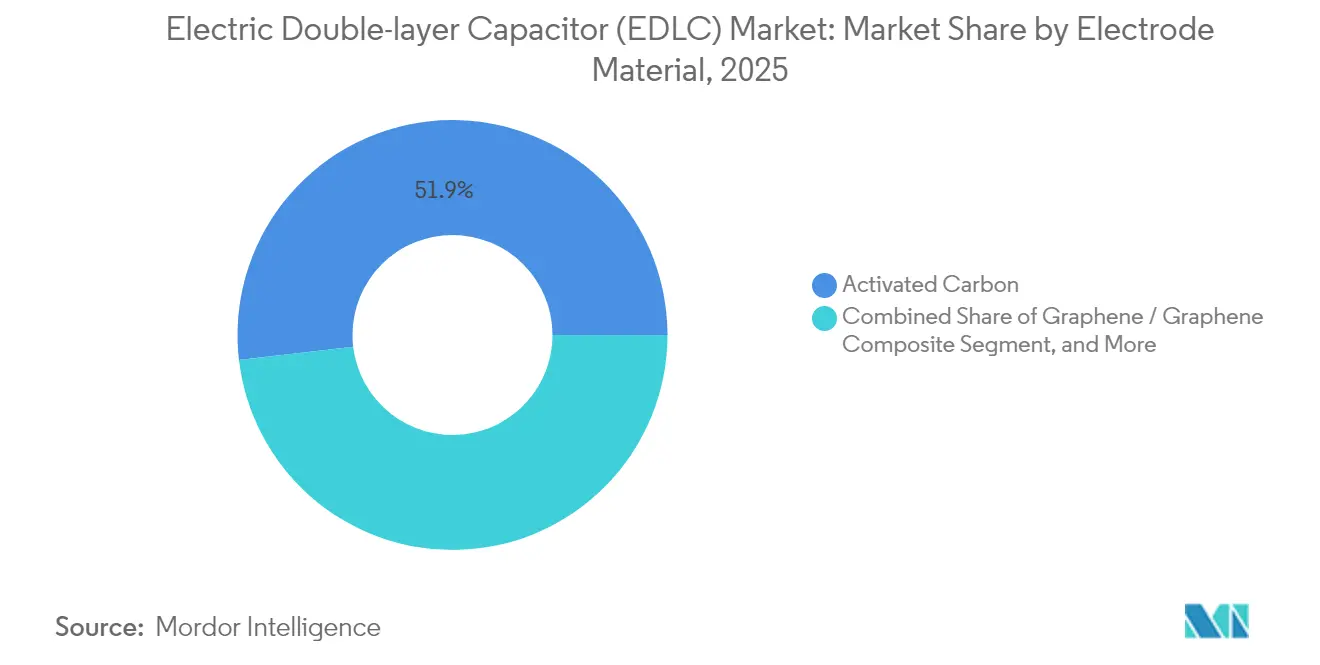

- 電極材料別では、活性炭が2025年の電気二重層キャパシタ市場規模の51.86%を占め、グラフェン複合材は2031年にかけてCAGR 14.31%で成長する見込みです。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の電気二重層キャパシタ市場の収益シェアの31.25%を獲得しており、自動車・輸送セグメントがCAGR 13.96%で2031年まで最も速い成長を示しています。

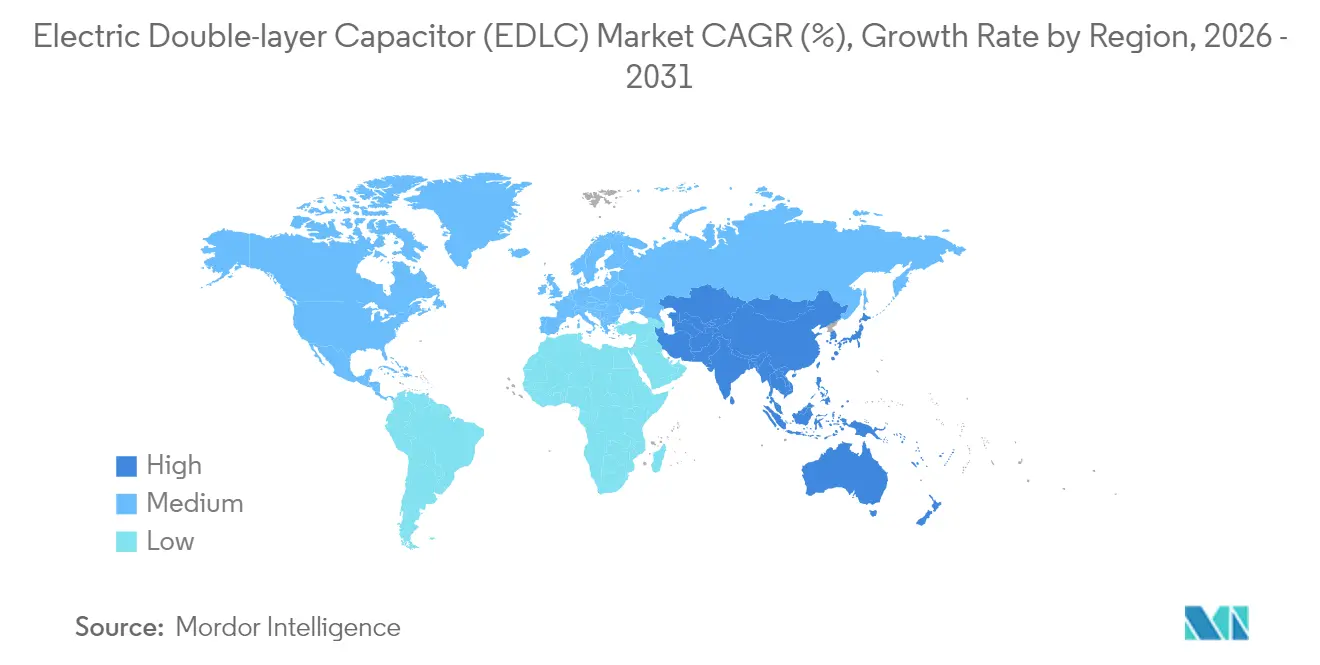

- アジア太平洋地域は2025年の電気二重層キャパシタ市場収益シェアの42.10%を占め、2031年にかけてCAGR 13.64%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電気二重層キャパシタ(EDLC)市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV/HEVにおける回生ブレーキの急速な普及 | +3.2% | アジア太平洋地域および欧州主導のグローバル | 中期(2〜4年) |

| グリッドスケールの周波数調整および再生可能エネルギー平滑化への需要の増大 | +2.8% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| バーストパワーバッファを必要とするコンシューマーエレクトロニクスの小型化トレンド | +2.1% | アジア太平洋地域がコア、グローバルへ波及 | 短期(2年以内) |

| ピーク電力サポートを必要とする5Gマクロ・マイクロセルの急速な展開 | +1.9% | グローバル都市部 | 中期(2〜4年) |

| 48Vエッジデータセンターバックアップアーキテクチャの台頭 | +1.6% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 高パルス指向性エネルギープラットフォームへの防衛分野の移行 | +1.3% | 北米、EU、一部のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV/HEVにおける回生ブレーキの急速な普及

自動車メーカーは、リチウムイオンセルが迅速に吸収できないブレーキエネルギーを回収するため、電気二重層キャパシタ市場のソリューションを48Vマイルドハイブリッドプラットフォームに統合しています。EDLCモジュールはミリ秒スケールの充電パルスを捕捉し、都市部の燃費を15〜20%向上させ、フルハイブリッドへの移行を必要とせずに欧州のCO₂目標への適合を可能にします。[1]JYH HSU Electronics、「スーパーキャパシタとは何か?」、jeccapacitor.com バスおよびライトレール車両のフリートオペレーターは、ブレーキ摩耗のメンテナンスを削減し、積載効率を向上させる重量軽減を実現するためにこの技術を優先しています。

グリッドスケールの周波数調整および再生可能エネルギー平滑化への需要の増大

電力会社は太陽光および風力エネルギーの比率を高め、慣性を低下させて周波数変動を激化させています。Skeleton TechnologiesのSkelGrid 2.0キャビネットは1秒以内に最大3MWを供給し、往復効率99%で合成慣性を提供します。[2]Skeleton Technologies、「グリッド安定性の最大化:スーパーキャパシタが周波数応答をどのように形成しているか」、skeletontech.com 米国およびドイツの補助サービスオークションはサブセカンド応答に報酬を与え、EDLCベースの高速周波数応答資産の回収期間を3年未満に抑えることを可能にしています。

バーストパワーバッファを必要とするコンシューマーエレクトロニクスの小型化トレンド

ウェアラブルおよびヒアラブルは、リチウムイオンマイクロセルを過剰設計することなく、センサーバースト、Bluetooth送信、触覚フィードバックのピーク電流を供給するためにコイン型EDLCを統合しています。200mmウェーハ上に製造された実験室用マイクロスーパーキャパシタは54.9ユニット/cm²のセル密度を達成し、半導体の隣に直接埋め込むことを可能にします。[3]電気電子学会(IEEE)、「標準化された高出力オンチップデバイスに向けて」、ieee.org デバイスメーカーは、複数日間のランタイムを維持しながら、より明るいディスプレイと高速なジェスチャー認識を提供することでユーザー体験を向上させています。

ピーク電力サポートを必要とする5Gマクロ・マイクロセルの急速な展開

平均的な5G基地局の消費電力は4Gの2倍であり、トラフィックスパイクにより300〜400%の瞬間ピークが生じます。上海グリーンテックの48Vグラフェンスーパーキャパシタラックは無線機を電圧降下から保護し、再起動サイクルを防止し、停電時にはディーゼル発電機へのシームレスな切り替えをサポートします。通信事業者は、−40℃から+55℃の温度変化を経験する屋外キャビネット向けにEDLCシステムを好みます。リチウムイオン電池はアクティブサーマルコントロールを必要とするのに対し、EDLCはその必要がありません。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リチウムイオン電池に対する高いWh当たり米ドルコスト | −2.4% | グローバル、コスト重視市場 | 中期(2〜4年) |

| 規格の断片化に起因する設計組み込みの複雑性 | −1.8% | グローバル、複数地域展開 | 長期(4年以上) |

| 活性炭原料価格の変動 | −1.3% | グローバル、アジア太平洋地域のサプライチェーン | 短期(2年以内) |

| EDLCモジュールへのEUバッテリー回収義務の拡大見通し | −0.9% | 欧州、グローバルへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池に対する高いWh当たり米ドルコスト

EDLCパックは800〜1,200米ドル/kWhの価格水準に留まっており、リチウムイオンの150米ドル/kWh未満のベンチマークと比較すると、エネルギー密度が経済計算を支配する場面での採用を制限しています。[4]Raphael Areola他、「グリッド効率向上のための統合型エネルギー貯蔵システム」、Energies、mdpi.com 総所有コストの議論が成立するのは高サイクル用途においてのみであり、サプライヤーはライフサイクルメンテナンスコストの節約と今後のEU規制に基づくリサイクルクレジットを強調することを余儀なくされています。

規格の断片化に起因する設計組み込みの複雑性

統一されたグローバル試験プロトコルの不在により、ベンダーはIEC、UL、IEEE、および地域の自動車規格を個別にナビゲートすることを余儀なくされています。認証キャンペーンは18ヶ月を超えることがあり、複数地域向け製品ローンチを遅らせ、リソースの限られたスタートアップに不利に働きます。スーパーキャパシタ性能に関するIEEE P2976-2025規格の草案はコンプライアンスの合理化を目指しているものの、そのロールアウトは市場ニーズに遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品フォームファクター別:円筒形セルが高出力用途を牽引

円筒形ユニットは2025年収益の35.42%を占め、自動車用スターターモジュールおよび産業用UPSバンクにおける実績ある信頼性に支えられています。円筒形設計の電気二重層キャパシタ市場規模は、48Vマイルドハイブリッド車の普及に伴い2031年までに6億5,200万米ドルに達する見込みです。標準化された機械的寸法により既存のバッテリートレイへの統合が簡素化され、エンジニアリングコストが抑制されます。一方、コイン型およびチップ型フォーマットは、ウェアラブル、スマートパッチ、タイヤ空気圧センサーがサブミリメートルのプロファイルを必要とするため、CAGR 14.88%で拡大しています。メーカーはレーザーパターニングされた集電体と固体電解質を採用し、立方センチメートル当たりのエネルギーを向上させています。予測期間を通じて、フォームファクターの境界は、角形リチウムイオンコアの周囲にEDLC層を埋め込む組み合わせバッテリー・キャパシタハイブリッドへの組み立て設計シフトに伴い曖昧になっています。

円筒形サプライヤーは冷却技術の革新、例えばアルミニウム押し出しハウジングに注力しており、熱抵抗を30%低減します。コイン型セルのイノベーターはロールトゥロール電極印刷を拡大してコストを管理しています。ポーチ型および角形オプションは、航空宇宙アビオニクスや幅制約を持つ自動搬送車など、設計者が不規則な空洞を管理する場面でブリッジングの役割を果たします。モジュールおよびシステムインテグレーターは、IEC 62040クラスC UPS安全レベルを満たすためにプラグアンドプレイバスバーレイアウトとヒューズ付きセルレベル保護を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

モジュール電圧別:中間レンジセグメントが安全性と性能のバランスを実現

10〜25V定格モジュールは12V自動車サブシステムおよび24V産業用制御との互換性により2025年シェアの40.12%を獲得しました。設計者は既存のワイヤリングハーネス規格を活用し、高電圧クリアランス要件を回避することで電気二重層キャパシタ市場でのリーダーシップを達成しています。商用配送バンが鉛酸始動バッテリーからEDLCクランキングブースターへ移行するにつれて成長が継続しており、これは100万サイクルの使用に耐えます。100V超の高電圧スタックは再生可能エネルギーグリッドバッファを満たし、電気バスのトラクションをサポートするためCAGR 14.63%で加速する見込みです。SkeletonのSkelGrid 162Vモジュールは安全なホットスワッピング、ガルバニック絶縁、および熱暴走防止セパレーターを強調し、電力会社の調達仕様に対応しています。

低電圧(10V未満)マイクロモジュールは、安全性がタッチセーフ限界を規定するスマートカード、薬物送達ポンプ、および植込み型デバイスを支えています。中電圧(25〜50V)ユニットはデータセンターの電力配電ユニットに配備され、48Vバスバーとサーバーマザーボードをブリッジしています。製品ロードマップは、予知保全をサポートするためのCANopenによるアクティブバランシング回路と健全性状態(State-of-Health)分析の統合に注力しています。

電極材料別:活性炭が幅広い採用を維持

活性炭電極は2025年収益の51.86%を生み出し、成熟したヤシ殻由来のサプライチェーンと十分に特性化された劣化プロファイルに牽引されています。活性炭に関連する電気二重層キャパシタ市場規模は、コスト重視セグメントが優位を占める中、2031年までに9億4,800万米ドルを超える見込みです。グラフェンおよびグラフェン複合電極はCAGR 14.31%で成長する見込みであり、重量エネルギーの倍増とESRの半減により自動車および航空宇宙エンジニアを魅了しています。しかし、グラフェン原料精製のコストが量産展開を遅らせています。カーボンナノチューブ(CNT)ブレンドは、超低インダクタンスが重要な防衛向けパルスエネルギー兵器においてニッチな採用が進んでいます。

導電性ポリマーコーティングはロール可能なディスプレイの柔軟性を高め、金属酸化物強化電極は擬似容量性の電荷蓄積を導入してサイクル寿命の低下と引き換えにエネルギーを40%増加させます。アジア太平洋地域が高比表面積カーボン原料加工能力の70%以上を占める中、サプライリスクの軽減が不可欠となっています。主要なOEMはインドネシアのヤシ炭生産者および韓国のグラフェン剥離スタートアップとの複数年間の購入契約を交渉し、価格スパイクを回避しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:コンシューマーエレクトロニクスが優位、自動車が加速

コンシューマーエレクトロニクスは2025年収益の31.25%を維持し、完全ワイヤレスイヤホンおよびフィットネストラッカーにコイン型およびウェーハ型を活用しています。より明るいマイクロLEDディスプレイおよびジェスチャーセンサーへのアップグレードサイクルは、平均販売価格の下落にもかかわらず数量の優位性を維持しています。自動車セクターは最も速い成長を示すエンドユーザーとして台頭し、48Vアイドリングストップ技術、電動ターボ過給、および電気バスのエネルギー回収レールに牽引されてCAGR 13.96%を記録しています。産業オートメーションはサーボドライブおよびマシンツール電圧降下補償器で安定した2桁成長を続けています。エネルギー・公共事業は、規制当局が定める応答ウィンドウが500ミリ秒に縮小する中、高速周波数応答とブラックスタートサポートの採用を拡大しています。

フリートオペレーターはEDLC支援の回生ブレーキによる回収効果を定量化しており、ブレーキパッドの交換インターバルが50,000kmから80,000kmに延長され、都市部バスルートでのディーゼル消費が6〜8%削減されることを確認しています。データセンターでは、ラックマウントモジュールが弁制御型シールド鉛蓄電池に取って代わり、床面積を解放して四半期ごとの交換の必要性を排除しています。医療機器OEMは、一次リチウムイオンセルが経年劣化しても除細動ショックの供給が一定に保たれるよう、ポータブル除細動器にEDLCバッファパックを検討しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の42.10%を維持しており、中国のグリッドスケール周波数調整パイロット、日本のコンシューマーエレクトロニクス小型化、および韓国のバッテリーエコシステムのクラスタリングに支えられています。地域政府は国内エネルギー貯蔵バリューチェーンへの設備補助金プールを配分し、製造コストリーダーシップを強化しています。サプライヤーはインドネシアおよびベトナムの活性炭加工拠点への近接性から恩恵を受け、物流の合理化とリードタイムの短縮を実現しています。地域の自動車メーカーは調達量を確保し、輸出市場の価格競争力を維持するための規模の経済を促進しています。

北米は、送電事業者が記録的な太陽光発電設置により混乱している電力網を安定させるためにEDLCアレイを展開する中、シェアを拡大しています。米国のデータセンター事業者は、ゼロメンテナンスと低スタンバイ損失を理由に48V EDLCラックをフライホイールより好んでいます。防衛調達は指向性エネルギープロトタイプに使用されるCNT搭載パルス電力モジュールのR&D資金を支えています。カナダは国内黒鉛精製を支援するための鉱業改革を推進し、サプライチェーン多様化戦略の中でオルタナティブ原料源としての地位を確立しています。

欧州は電池規制2023/1542に基づく厳格なライフサイクルコンプライアンスに牽引されて採用が進んでいます。この規制は電気二重層キャパシタ市場製品にも生産者責任を拡張しています。自動車メーカーはエコデザインクレジットを確保するためにEDLCモジュールを採用し、電力会社はエネルギーと電力品質の両要件を満たすハイブリッドバッテリー・スーパーキャパシタ蓄電ブロックのパイロットを実施しています。メーカーは2030年までに義務付けられた90%マテリアルリカバリー目標を達成するために自動化された使用済み品分解ラインへの投資を行っています。中東およびアフリカには新興の潜在性があり、高い周囲温度によりEDLCシステムは通信タワーのバックアップとして魅力的であり、空調設備付きコンテナ型リチウムイオンバンクの必要性を排除しています。

規制環境

電気二重層コンデンサ(EDLC)は、複数の部品規格、輸送規制、および物質規制の対象となっており、IEC規格が重要な技術的基準として機能している。IEC 62391-1:2022は、電気・電子機器向け固定EDLCの一般仕様として位置付けられ、一方IEC 62391-2:2025は電力用途要件を更新し、旧版を置き換えるとともに、自動車、電力網、UPS設計向けの高出力モジュールとの整合性を強化している。

物流面では、IATA危険物規則(第65版)により、機器のエネルギーが0.3 Whを超える高エネルギーEDLCはUN3499の下で規制物品として分類される。0.3 Wh以下のユニットは特別な危険物規定の適用除外として扱われ、これは世界的な出荷における梱包、ラベリング、航空貨物ルーティングに影響を与える。欧州では、EUバッテリー規則(EU)2023/1542(拡大生産者責任およびライフサイクル開示)、およびRoHS指令2011/65/EUの適用除外管理が、コンプライアンス計画を形作っており、2026年7月の協議活動、および付属書III適用除外に影響する委任更新の2026年7月適用時期を含み、該当する場合にはコンデンサ供給網における鉛フリー材料への代替の優先度を高めている。

バリューチェーン分析

EDLCのバリューチェーンは、活性炭や新興のグラフェンあるいは複合炭素材料、電解液溶媒および塩類、セパレーター、集電体、バインダー、包装用金属などの上流材料・化学品から始まる。生産工程は、電極の混合およびコーティング(多くの場合ロールツーロール処理による)、乾燥またはカレンダー加工、巻回または積層、電解液注入、封止、化成またはエージング、最終検査へと進む。下流では、セルがバランシング、保護回路、機械的筐体を備えたモジュールおよびパックへと組み立てられ、その後OEMおよびシステムプロバイダーによって、自動車の48Vアーキテクチャ、電力網および高速周波数応答用キャビネット、通信および5Gバックアップ、産業用UPS、コンパクトな民生・IoT機器へと統合される。

2つの制約領域が際立っている。高純度活性炭の入手可能性と特殊電解液前駆体であり、これらは組立能力が拡大しても生産量の上限となり得る。地域ごとの標準化の乖離も摩擦要因となっており、認証や文書化作業が複数のコンプライアンス経路のために再作業を要することが多く、世界的な製品発売における設計組込みサイクルを長期化させている。市場投入の構造は依然として二本立てであり、大手OEMプログラムは長期契約の下で直接供給される一方、産業用および電子機器需要は、リファレンスデザイン、コンプライアンス支援、アプリケーションエンジニアリングを提供する販売代理店およびモジュールインテグレーターを通じて対応されている。

競合環境

競争は中程度を維持しており、上位5社が収益の約3分の1を占めています。Skeleton Technologiesは曲線グラフェンプラットフォームとターンキーグリッドモジュールを活用してドイツおよびテキサス州で電力会社との契約を獲得しています。Panasonicは自動車合弁事業に注力し、欧州OEM向けにLINバスバランシングと圧力ベントメカニズムを統合した48Vパックを共同開発しています。TDKは2024年後半に韓国のグラフェン電極製造ファブを買収した後、材料統合を加速させており、2026年までにエネルギー密度を18Wh/kgに引き上げることを目指しています。上海グリーンテックは中国の移動体通信事業者向け5Gサイトパワーバンクを供給するためにグラフェンコーティングアルミホイルラインを拡張しています。CAP-XXはIEC 62368-1で検証されたサブミリメートル角形部品でIoTのニッチを獲得しています。

戦略的動向は電極材料の垂直統合に集中しており、ヤシ殻由来活性炭の長期購入契約やバイオマス由来カーボンのパイロットプラントが含まれます。インバーターおよびチャージャーサプライヤーとのパートナーシップにより、スイッチングコストのバリアを高めるバンドルソリューションが実現しています。特許出願は低抵抗集電体、固体ゲル電解質、等価直列抵抗ドリフトを追跡する自己診断アルゴリズムに集中しています。航空宇宙および医療セグメントを対象とする新規参入者は、生体適合性封止材とハーメチックチタンハウジングによって差別化を図っています。

Nippon Chemi-ConおよびCornell Dubilierを含む第二層参加者は、アルミ電解コンデンサにおけるブランド評判を活用して既存顧客基盤にEDLCバンクをクロスセルしています。ハイブリッドエネルギー貯蔵開発者はリン酸鉄リチウム(LFP)ストリングとスーパーキャパシタフロントエンドを組み合わせ、エネルギーとピーク電力の両指標を最適化する二段階電力供給を提供しています。市場シェアの変動は、進化する国際規格への整合能力と、EUの審査における再利用可能性性能の実証にかかっています。

電気二重層キャパシタ(EDLC)産業リーダー

Maxwell Technologies(Tesla Inc.)

Skeleton Technologies OÜ

Eaton Corporation

Kyocera Corporation

Panasonic Holding Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造の現地化とプロセス革新は、購買者が強靭な供給とライフサイクルフットプリントの縮小を求める中で、EDLCおよびモジュールサプライヤーにとって明確な空白領域である。2025年から2026年にかけての生産能力の動きは、調達関心がどこに向かっているかを既に示している。Skeleton Technologiesはドイツ・マルクランシュテットに2億2,000万ユーロ規模のSuperFactory(年間1,200万個の湾曲グラフェンセル生産能力)を開設し、LiCAP Technologiesはサクラメントに40,500平方フィートの施設を確保し、Activated Dry Electrode技術および超コンデンサモジュールの生産能力を3倍に拡大した。これらの投資は、自動車、電力網、データセンター向けプログラムのより迅速な認証サイクルを支えており、これらのプログラムはますます追跡可能な供給網と再現性のある性能スクリーニングを要求している。

高負荷インフラ周辺に併設される電力品質ソリューションは、EDLCシステムにとってもう一つの活発な機会領域を提供しており、特にサブ秒応答が収益化される場合や、電力ピークが上流機器に負荷をかける場合に顕著である。2026年7月、Lumcloon EnergyとKEPCOは、アイルランド・オファリー州のRhode Green Energy Parkにある液冷データセンターに併設された実証規模の超コンデンサエネルギー貯蔵システム「Project Daejeon」を発表し、EDLC展開をデータセンター起因の電力網制約に結び付けた。技術面では、水系電解液や閉じ込め水電解液、バイオマス由来炭素材料に関する研究の勢いが2026年の研究で報告されており、長いサイクル寿命と代替電極原料が実証されたことは、性能を厳格化する物質および輸送コンプライアンス要件と整合させるロードマップを示唆しており、モジュールおよびパックにおけるより安全な化学組成とリサイクル可能な部品構成に関する開発作業を強化している。

最近の業界動向

- 2026年6月:Skeleton Technologiesは、自社の超コンデンサについて3,500アンペアというUL認証を受けたピーク電流記録を報告した。この認証により、電力網サポート、産業用電力バッファリング、輸送分野でのエネルギー回収など、独立検証された性能を要求する高パルス用途での採用が強化される。

- 2025年11月:Skeleton Technologiesは、ドイツ・ライプツィヒ近郊のマルクランシュテットにSuperFactoryを開設し、年間生産能力は超コンデンサセル1,200万個と発表された。この生産規模の拡大は、電力網安定化および高出力インフラプログラム向けのより大規模なモジュール供給を支え、欧州顧客向けの供給保証を改善する。

- 2024年7月:Skeleton Technologiesの超コンデンサが、20個の超コンデンサから成るエネルギー貯蔵構成を用いて、NTT IndyCarシリーズのハイブリッドエネルギー回収システムに統合された。この導入により、高デューティサイクルの回生ブレーキ環境におけるEDLCの認知度が高まり、バッテリーがパルス電力バッファリングの恩恵を受けるハイブリダイゼーションのユースケースが実証された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、主要エンドユースティ業界全体で、エネルギー貯蔵および急速充放電用途向けに部品またはモジュールとして販売される電気二重層コンデンサ(EDLC)から得られる収益を、米ドル建てで追跡し、市場範囲としている。

対象範囲の除外事項:純粋なバッテリーパック、リチウムイオンキャパシタ、その他の非EDLC技術は、EDLC製品として明示的に販売・報告されている場合を除き、対象範囲から除外される。

セグメンテーション概要

- 製品フォームファクター別

- 円筒形セル

- ポーチ/角形セル

- コイン/チップ型セル

- モジュール(10F以上)

- パック/システム

- モジュール電圧別

- 10V未満

- 10〜25V

- 25〜50V

- 50〜100V

- 100V超

- 電極材料別

- 活性炭

- グラフェン/グラフェン複合材

- カーボンナノチューブ(CNT)

- 導電性ポリマー

- 金属酸化物強化型

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- エネルギー・公共事業

- 産業

- 自動車・輸送

- バスおよびトラック

- 鉄道・路面電車

- 48Vマイルドハイブリッド車

- マイクロハイブリッドおよびその他の自動車

- 大型車両

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需給に関する事実的基盤の構築から始まる。国のエネルギー統計(電力網および蓄電の追加に関する)、運輸機関(バス、鉄道、フリート電動化指標に関する)、コンデンサ関連の輸出入に関する税関・貿易統計、コンデンサおよび電子部品に関する安全性・試験指針を公表する標準化団体などの公開資料を参照する。

前提を現実的なものに保つため、企業の年次報告書、決算資料、製品カタログも確認し、EDLCが実際にどこに導入されているか、また財務開示においてその価値がどのように記述されているかを把握する。特許データベースは、活性炭や新興の炭素材料といった材料の方向性、および新製品出願のペースを妥当性確認するために選択的に使用される。さらに、企業財務および報道インテリジェンスに関する有料サブスクリプションを利用し、必要に応じて出荷レベルの貿易可視性を用いて流れの相互確認を行う。ここに挙げたソースは例示であり、データ収集、確認、検証のために他にも多数の公開文書が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチによる見解を検証し、公開データでは十分に説明できない部分、特に価格ロジック、採用時期、実際のプロジェクトにおけるEDLCの仕様策定方法を補うために用いられる。部品サプライヤー、モジュール組立業者、販売代理店、OEMのエンジニアリングまたは調達チーム、システムインテグレーターなど、APAC、EMEA、南北アメリカにわたる幅広い関係者に話を聞くことで、一つの地域からの需要シグナルが過大評価されないようにしている。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):17% | APAC:39% |

| ミドルティア:43% | 機能/事業部門リーダー:24% | EMEA:36% |

| 小規模企業:22% | マネージャー:59% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、電子機器生産指標、車両電動化の動向、電力網および産業設備投資シグナルをEDLC需要プールに変換し、その後現実的な採用比率と価格水準を用いて金額を導出するトップダウン手法により構築される。合計値の妥当性を確保するため、対象用途における典型的なEDLC含有量のサンプリング、モジュール出荷に関するチャネルチェック、開示が明確な場合のベンダー報告収益内訳といった、選択的なボトムアップ推計によって出力結果を裏付けている。

モデルへのインプットには、EVおよびマイクロハイブリッドの生産動向、鉄道・バス電動化活動、再生可能エネルギー統合および変電所更新のペース、ASPに影響を与えるコイン型・チップ型フォーマットと大型円筒モジュール間のミックス変化といった指標が含まれる。活性炭の投入コスト動向と歩留まりへの影響は、販売価格と利益率を左右し得るため、重要な感応度要因として扱われる。予測は、専門家の見解に裏付けられたシナリオ分析を用いて作成され、採用速度と価格推移が妥当な範囲内で変化させられた後、用途別需要指標に照らして調整される。小規模用途についてボトムアップの詳細が欠けている場合は、保守的な普及率バンドを適用し、後にインタビューで再確認する。

データ検証および更新サイクル

検証は複数の段階を経て行われ、異常値を早期に発見できるようにしている。モデル化された需要を、電子機器生産動向、電動化フリートの活動、関連部品カテゴリーの貿易動向といった独立したシグナルと比較し、ストーリーに整合しない乖離を調査する。

最終承認の前に、社内アナリストによるレビューが行われ、大きな前提変更があった場合はロジックを再確認するための追加ヒアリングが実施される。レポートは年次で更新され、主要な炭素原料の急激な価格変動や、自動車・電力網プロジェクトにおける重要な需要変化など、重大な事象が発生した場合には中間的な調整が行われる。納品直前には最終確認が行われ、見解が最新の利用可能データおよびインタビューで得られた知見を反映するようにしている。

Mordor Intelligenceの電気二重層コンデンサ市場規模と他の公表推定値との比較

EDLCの公表市場規模は、対象の名称が同一に見えても、カウントの境界が常に同じとは限らないため、かなり異なる場合がある。最大の要因は通常、技術の包含範囲、モジュールとセルの扱い方、基準年の選定、価格の予測への織り込み方である。

コンデンサの貿易フローからの出荷シグナルと、電動化輸送分野の建設活動といった用途チェックポイントは、Mordor Intelligenceを米ドル建ての実務的なEDLC需要プールに整合させるために用いられる二つの根拠である。これらのシグナルが用いられない場合、隣接カテゴリーが追加されやすくなったり、価格が過度に速く引き上げられたり、自動車、産業、電力網用途における実際の採用サイクルからタイムラインが乖離しやすくなる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.88 B (2025) | |

| 業界調査発行元A | USD 1.02 B (2025) | より長い予測期間を使用し、より高い早期採用曲線を適用することが多く、価格推移がモジュールとセルの構成比変化に厳密に紐づけられていない場合、短期的な価値を押し上げる傾向がある。 |

| グローバル調査発行元B | USD 2.66 B (2025) | 非EDLC型超コンデンサや隣接するエネルギー貯蔵製品を取り込む、より広い定義を反映している可能性が高く、この拡大が同一年度の集計収益ベースを膨張させる可能性がある。 |

総合すると、この差異は主に定義の境界と、ASPおよび採用の進展速度をどのように想定するかに起因している。モデルを観測可能な需要指標に紐づけ、その後インタビューによって前提を確認することで、明確な手順に基づいて追跡可能であり、更新のたびに再現しやすい市場価値が得られる。

レポートで回答される主要な質問

2031年のグローバル電気二重層キャパシタの販売規模はどのくらいになるか?

販売規模は2031年までに18億3,000万米ドルに達する見込みであり、2026年水準からCAGR 13.02%を反映しています。

最も速く拡大しているエンドユーザーグループはどれか?

自動車および輸送用途は、48Vマイルドハイブリッドおよび回生ブレーキ設計の普及に伴い、2031年にかけてCAGR 13.96%で成長しています。

なぜ電力会社は周波数応答にスーパーキャパシタを好むのか?

EDLCシステムは1秒以内に最大電力を供給し、100万回以上のサイクルに対応できるため、超高速応答に報酬を与えるサブセカンド周波数調整市場に理想的です。

EDLCの広範な普及を制限する課題は何か?

リチウムイオンに対するWh当たり米ドルコストの高さと断片化した認証規格が初期費用と設計の複雑性を増加させています。

製造においてどの地域が主導しているか?

アジア太平洋地域は、集中したサプライチェーン、大規模な国内需要、および支援的な産業政策により2025年収益の42.10%を占めています。

グラフェン電極はどのように性能に影響を与えているか?

グラフェン複合材はエネルギー密度を高め、内部抵抗を低下させ、100万サイクルの耐久性を犠牲にすることなくより多くのエネルギーを蓄積するモジュールを実現します。

最終更新日: