多層セラミックコンデンサ(MLCC)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

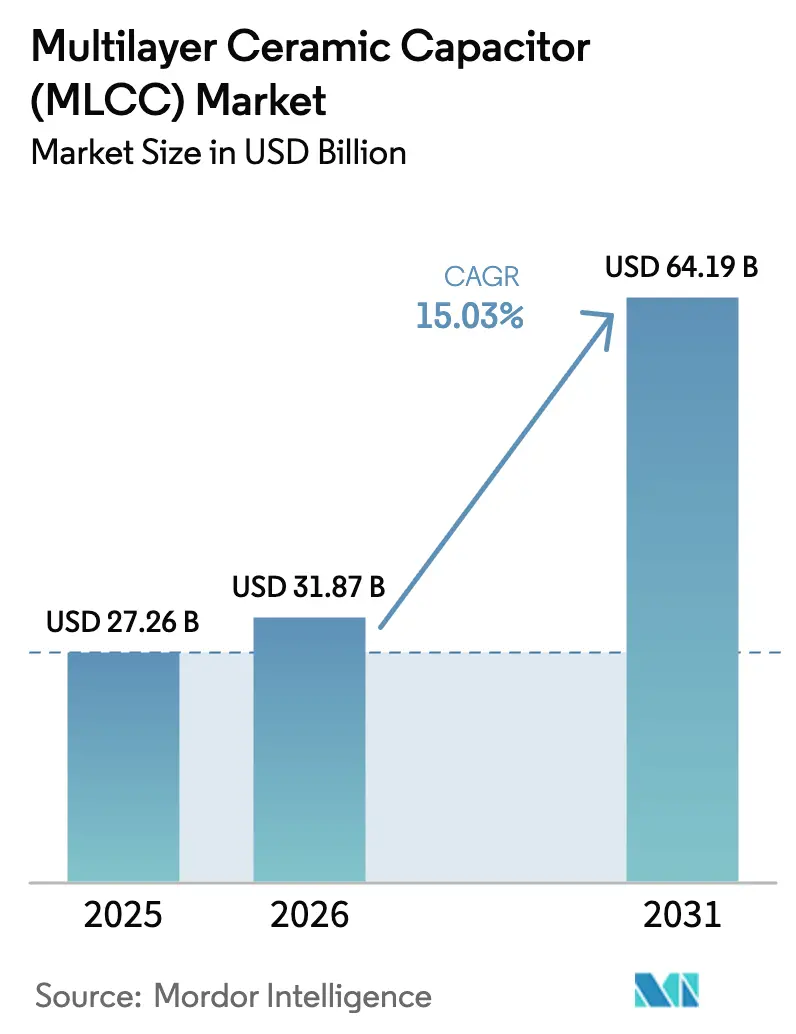

| 市場規模 (2026) | 31.87 十億米ドル |

| 市場規模 (2031) | 64.19 十億米ドル |

| 成長率 (2026 - 2031) | 15.03% CAGR |

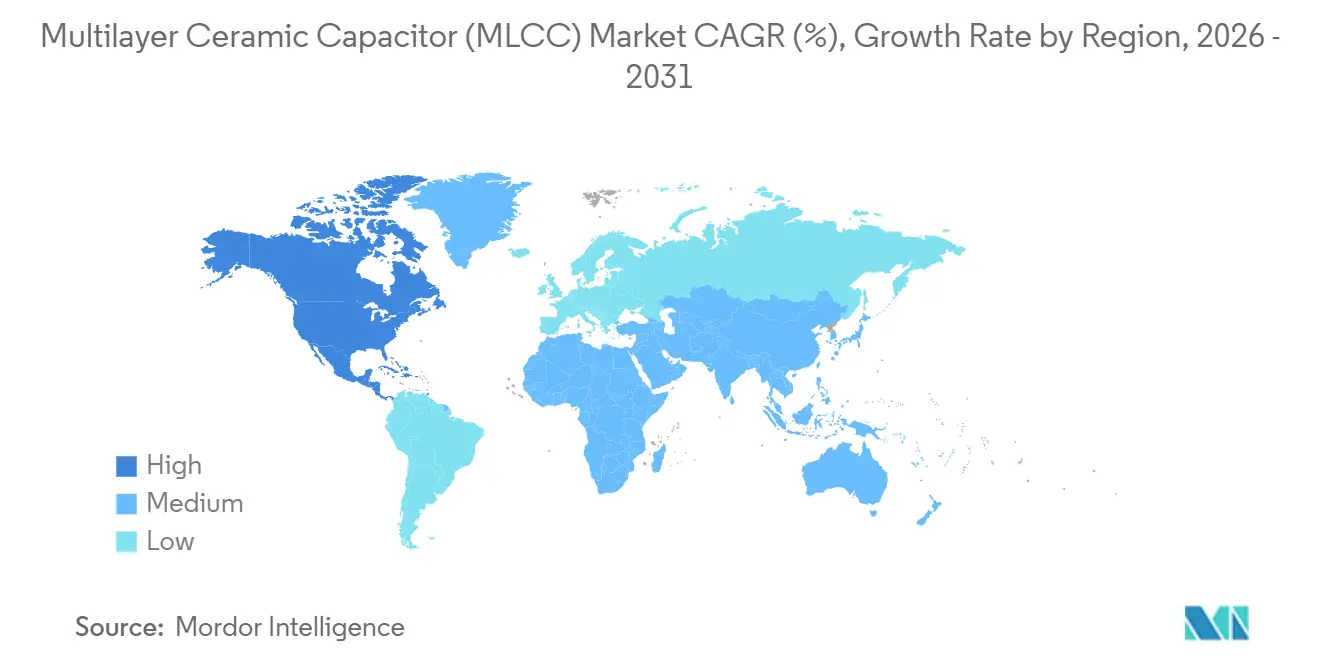

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

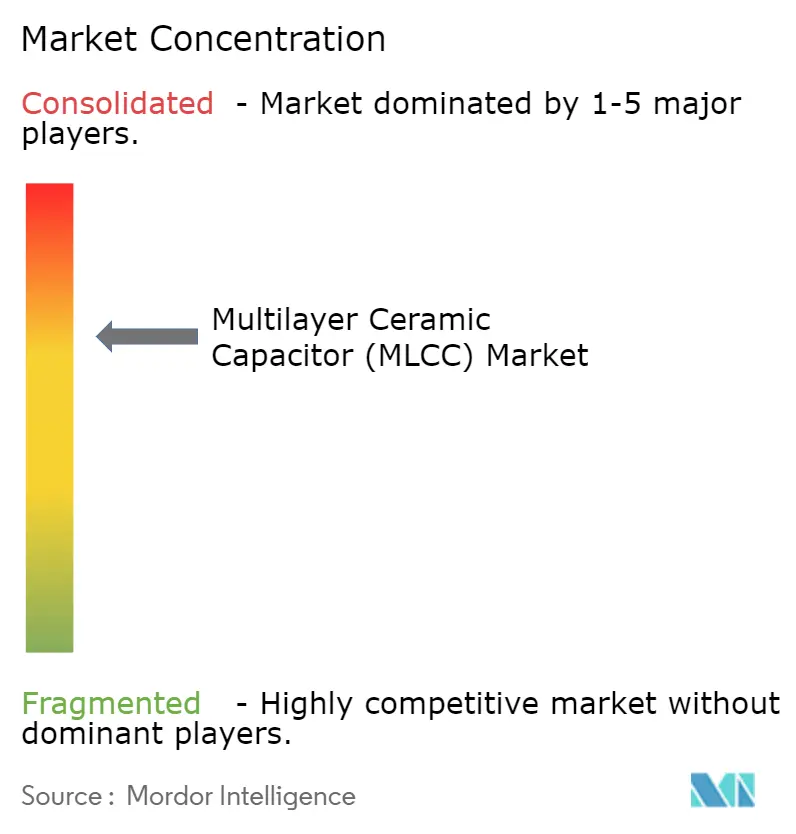

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多層セラミックコンデンサ(MLCC)市場分析

積層セラミックコンデンサ(MLCC)市場規模は、2025年の270.26億米ドルおよび2026年の318.7億米ドルから、2031年までに641.9億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 15.03%を記録すると予測されます。需要はコンシューマーエレクトロニクスを超え、自動車用パワーシステム、AIサーバー、およびより高度な電気的要件を持つ接続デバイスへと移行しています。これらの用途では、熱、電圧、振動、および連続動作下においても電気的特性を維持できる信頼性の高い部品が求められます。高度なセラミック材料と確立された認定プロセスを持つサプライヤーは、これらの用途に対応するうえで有利な立場にあります。層厚やキャパシタンスのわずかな変化が歩留まりや納期に影響を与える可能性があるため、高品質な生産能力は引き続き重要です。積層セラミックコンデンサ(MLCC)市場は、大量生産される標準部品と、より緊密なエンジニアリングサポートを必要とする特殊部品との間でより明確に分化しつつあります。

主要レポートのポイント

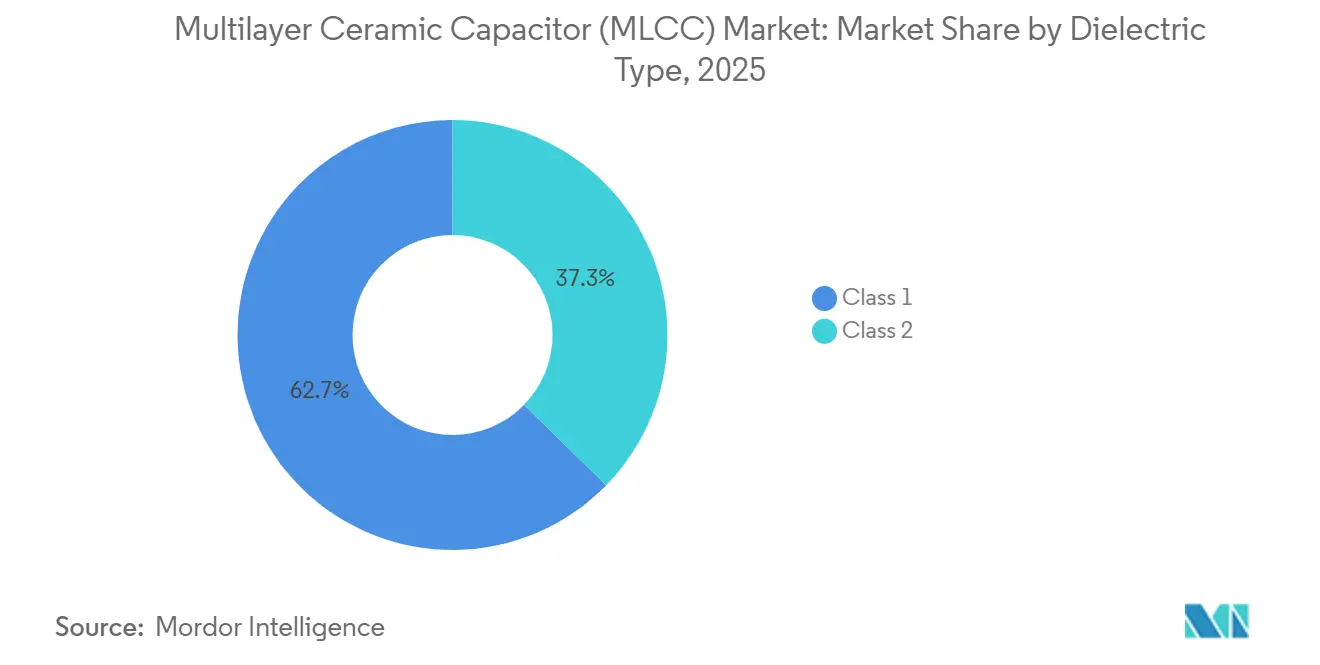

- 誘電体タイプ別では、クラス1 MLCCが2025年の積層セラミックコンデンサ(MLCC)市場において62.69%のシェアをリードしました。クラス1 MLCCはまた、このセグメント内で最も高い成長見通しを記録すると予想されており、2031年にかけてCAGR 15.83%で拡大します。

- ケースサイズ別では、0201フォーマットが積層セラミックコンデンサ(MLCC)市場の56.48%のシェアを獲得しました。0402フォーマットは2031年にかけてCAGR 16.02%で拡大する見込みです。

- 電圧定格別では、500 V未満の低電圧部品が2025年のMLCC市場において59.34%のシェアを占めました。500 Vから1,000 Vの中電圧部品が最も強いモメンタムを示し、2031年にかけてCAGR 15.46%で上昇します。

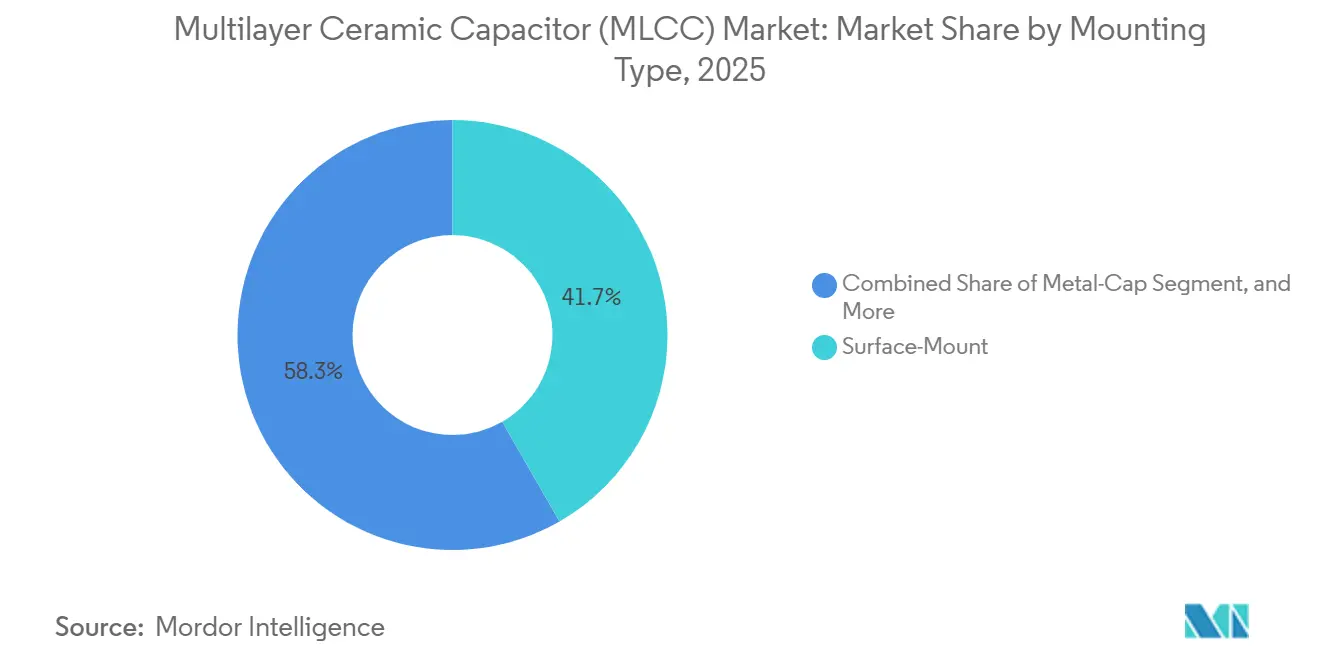

- 実装タイプ別では、表面実装技術が2025年のMLCC市場において41.71%のシェアを保持しました。メタルキャップバリアントが最も急激な上昇を示し、2031年にかけてCAGR 15.67%で推移します。

- エンドユース用途別では、コンシューマーエレクトロニクスが2025年の積層セラミックコンデンサ市場において51.46%のシェアを占めました。自動車用途が最も急速に成長しており、2026年から2031年にかけてCAGR 19.63%を記録しています。

- 地域別では、アジア太平洋地域が2025年のMLCC市場の世界収益において57.69%のシェアで支配的な地位を占めました。北米が最も急速に拡大している地域であり、2031年にかけてCAGR 16.07%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の多層セラミックコンデンサ(MLCC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 800 V EV アーキテクチャが高電圧MLCC需要を牽引 | +4.5% | 北米、欧州、中国、韓国 | 中期(2〜4年) |

| AIサーバーの構築拡大が低ESL・高CVのMLCC採用を促進 | +3.8% | 北米、アジア太平洋 | 短期(2年以内) |

| デバイス上AIおよびウェアラブルが小型MLCCを必要とする | +2.1% | アジア太平洋主導のグローバル | 中期(2〜4年) |

| パッシブ部品サプライチェーンの多様化 | +1.9% | 北米、欧州、インド、東南アジア | 長期(4年以上) |

| 持続可能性要件が鉛フリーおよびリサイクルセラミックMLCCを優遇 | +0.9% | 欧州、日本、北米 | 長期(4年以上) |

| 半導体およびサブシステムの共同設計がMLCCをチップレットに組み込む | +0.7% | 北米および東アジア主導のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

800 V EV アーキテクチャが高電圧MLCC需要を牽引

400 Vから800 Vへの電気自動車システムへの移行は、トラクションインバーター、車載充電器、およびバッテリー管理システムの部品要件を変化させます。バッテリー電気自動車は10,000〜18,000個のMLCCを使用しており、従来の車両の3,000個と比較されます。自動車部品は、車両の部品表に組み込まれる前に長期にわたる信頼性試験に合格する必要があります。この要件は、高電圧セラミックを開発し、製造拠点の近くで認定作業を完了できるサプライヤーに有利に働きます。Samsung Electro-Mechanicsは、2026年にxEVパワートレイン向けにC0GおよびX8G特性を持つ1,000〜1,500 V MLCCを導入しました。[1]Samsung Electro-Mechanics、「サムスンがxEVパワートレイン向けに超高電圧1,500 V MLCCを発表」、Samsung Electro-Mechanics、product.samsungsem.com 積層セラミックコンデンサ(MLCC)市場は、電気的安定性がオプション機能ではなく機能要件となるため、この移行から価値を得ます。より高電圧の車両設計は、コンシューマーデバイスプログラムよりも長い設計サイクルを生み出します。サプライヤーは、繰り返される温度変化と電気的ストレスにわたって安定したパフォーマンスを実証する必要があります。認定部品の必要性は、小規模生産者が自動車プログラムに迅速に参入する能力を制限します。Murata Manufacturing Co., Ltd.は、2026年4月に自動車電子回路向けにAEC-Q200認定MLCCの7製品の量産を開始しました。これらの製品は、先進運転支援システムおよび車載電源ラインにおける小型部品の使用を支援します。自動車メーカーが複数の車両プラットフォームにわたって高電圧アーキテクチャを標準化する際に、積層セラミックコンデンサ(MLCC)市場は恩恵を受けます。

AIサーバーの構築拡大が低ESL・高CVのMLCC採用を促進

AIサーバーは、プロセッサーおよびメモリシステムが高密度な電力供給を必要とするため、従来のエンタープライズサーバーよりもはるかに多くのコンデンサを使用します。高度なAIサーバーのベースボードには15,000〜20,000個のMLCCが必要であり、NVIDIA GB300 NVLラックには440,000個が搭載されていました。設計者は、大電流デバイスの近くで低等価直列インダクタンスおよび高キャパシタンス値を優先します。これらの仕様は、部品配置、層制御、および信頼性の高い供給の重要性を高めます。Samsung Electro-Mechanicsは、2026年半ばまでに2.3兆韓国ウォン(約16.7億米ドル相当)を超えるAIサーバーMLCC契約を累積で獲得しました。[2]Samsung Electro-Mechanics、「Samsung Electro-MechanicsがAIサーバー向けに3,000億ウォンのMLCC供給契約を締結」、The Elec、thelec.net 積層セラミックコンデンサ(MLCC)市場は、データセンターの購買担当者が認定部品への確実なアクセスを必要とするため、長期供給契約によって支えられています。プラットフォームの変更により、各ボードに必要なMLCCの数が急激に増加する可能性があります。AMDのMI450検証作業では、関連する電力供給設計においてアルミ電解コンデンサおよびタンタルコンデンサをMLCCに置き換えました。47 µF、2.5 V、X6S 0402ユニットの数はボードあたり1,440個から10,544個に増加しました。この変更は、高キャパシタンスと非常に小さいフットプリントを組み合わせた部品への需要を集中させました。Murata Manufacturing Co., Ltd.は出雲工場の能力を拡大しましたが、同施設は2027年まで完全な認定能力に達しないと予想されていました。積層セラミックコンデンサ(MLCC)市場は、総部品生産量が十分に見えても、高キャパシタンスグレードでは供給が逼迫する状況に直面しています。

デバイス上AIおよびウェアラブルが小型MLCCを必要とする

スマートフォン、ウェアラブル、およびローカルAI機能を持つその他のデバイスは、限られたボードスペース内でより多くの演算能力を必要とします。小型MLCCは、設計者がプロセッサーおよびメモリの近くにデカップリングキャパシタンスを配置するのに役立ちます。パッケージサイズの縮小は電極間隔を狭め、一貫した誘電体品質の必要性を高めます。Murata Manufacturing Co., Ltd.は、2025年に50 nm未満のチタン酸バリウム粒子を使用した0.22 µF、6.3 V、0201 MLCCを導入しました。Kyocera AVX Components Corporationは、2025年12月に47 µF 0402 MLCCの量産を開始しました。積層セラミックコンデンサ(MLCC)市場は、デバイスメーカーが引き続き薄型ボードと高電力密度を求めるため、これらの製品から恩恵を受けます。小型製品は、標準的なコモディティラインでは提供できない製造管理を必要とします。微細なセラミック粉末、薄い誘電体層、および精密な電極形成は、歩留まりと信頼性の両方に影響を与える可能性があります。Taiyo Yuden Co., Ltd.は、AIサーバーおよび高性能情報機器向けに22 µFキャパシタンスを持つ1005M埋め込み可能MLCCを2025年10月に商品化しました。[3]Taiyo Yuden Co. Ltd.、「太陽誘電、AIサーバー向けに22 µFキャパシタンスを持つ1005サイズ埋め込み可能積層セラミックコンデンサを商品化」、yuden.co.jp この製品は、表面実装設計に関連するインダクタンスを低減しながら電源ラインのデカップリングをサポートします。これらの進歩により、サプライヤーは単価だけでなく電気的性能でも競争できるようになります。積層セラミックコンデンサ(MLCC)市場では、1005サイズ未満の部品において認定および納期サイクルが長期化する可能性があります。

パッシブ部品サプライチェーンの多様化

チタン酸バリウム配合に使用されるレアアース材料は、MLCCメーカーにとってサプライチェーンの継続性に関するより大きな懸念事項とっています。イットリウム、ランタン、およびネオジムは、高信頼性用途に必要な材料特性を支えます。Murata Manufacturing Co., Ltd.は、2026年3月に中国を拠点とするレアアースサプライチェーンをグローバル事業から分離する3カ年計画を発表しました。同社はまた、2025年にチェンナイ施設からの梱包・出荷を開始しました。Samsung Electro-Mechanicsは、韓国国内への投資と並行して、タイグエン施設の拡張に12億米ドルを投じることを約束しました。積層セラミックコンデンサ(MLCC)市場は、地理的多様化に時間、資本、および繰り返しの認定作業が必要なため、影響を受けます。新しい製造拠点は単一のサプライベースへの依存を低減できますが、短期的な運営コストを増加させる可能性もあります。確立されたクラスターには、新しいサイトが欠いている可能性のある専門的な材料サプライヤー、技術的な労働力、および試験能力があります。生産者は、生産プロセスの一部を新しい場所に移転しながら、製品品質を一貫して維持する必要があります。これらの条件は、並行した認定プログラムをサポートするリソースを持つ大企業に有利に働きます。購買担当者も、サプライチェーンの回復力と承認済みサプライヤーの管理コストのバランスを取る必要があります。積層セラミックコンデンサ(MLCC)市場は、インド、東南アジア、北米、および欧州への投資によって引き続き形成されていきます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケルおよびパラジウムの価格変動が部品表コストを上昇させる | -2.4% | グローバル、特に中堅アジアメーカー | 短期(2年以内) |

| 自動車グレードMLCC能力のミスマッチ | -1.8% | 北米、欧州、中国 | 中期(2〜4年) |

| コモディティMLCCにおける中国主導の価格圧力 | -1.3% | グローバル、コンシューマーエレクトロニクスを中心に | 中期(2〜4年) |

| 誘電体層厚の物理的限界 | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケルおよびパラジウムの価格変動が部品表コストを上昇させる

ニッケルおよびパラジウムは、高純度MLCCグレードの生産コストの18〜24%を占めていました。電極金属価格の変動は、コンシューマー製品価格がすでに年間侵食に直面している場合に利益率を低下させる可能性があります。ニッケルは2024年初頭に42%上昇し、その後2025年末までに18%下落しました。パラジウムは、草稿で議論された期間中にトロイオンスあたり900米ドルから1,400米ドルの間で取引されました。電極金属コストが10%上昇すると、完成品MLCCの部品表コストが3〜5%上昇しました。積層セラミックコンデンサ(MLCC)市場は、高品質な材料を常に迅速に代替できるわけではないため、リスクにさらされています。TDKは、原材料インフレにより2026年度のパッシブ部品営業利益率が120ベーシスポイント低下したと報告しました。同社はこれに対応して銅電極代替作業を加速しました。Murata Manufacturing Co., Ltd.もまた、データセンタークライアントとの交渉においてニッケル先物に連動した四半期価格条項を使用しました。これらの取り決めは入力リスクを共有できますが、コンシューマーエレクトロニクスの購買担当者との購買交渉を難しくする可能性があります。ヘッジプログラムを持たない小規模生産者は、2025年末に自動車MLCC生産を削減しました。その結果、すでに強い需要に直面しているアプリケーションで供給が逼迫する可能性があります。

自動グレードMLCC能力のミスマッチ

車載グレードのMLCCは体積需要の主要な寄与因子である。AEC-Q200試験および熱衝撃要件により、生産立ち上げが18~24ヶ月延長される場合がある。このタイムラインは、メーカーが物理的な生産能力を追加した場合でも依然として適用される。Samsung Electro-Mechanicsは2025年初頭に車載グレード部品の26週間のリードタイムを報告した。MurataのIzumo拡張は、2027年後半まで車載資格認定が完了しないと見込まれていた。積層セラミックコンデンサ(MLCC)市場は、汎用容量を追加するだけではこの制約を解消できない。自動車メーカーは、逼迫したAEC-Q200在庫に対して30~50%のプレミアムを支払う場合がある。また、割り当てを確保するために通常よりも早期に部品仕様を凍結する場合もある。いずれの対応も設計の柔軟性を低下させ、車両電子部品のコストを増加させる。機能安全要件により、自動車メーカーは認定済み部品を商用グレードの代替品に置き換えることができない。これにより、標準的なコンシューマー向け部品に見られる価格圧力から車載価格が保護される。また、厳格な試験能力が主要サプライヤーの競争上の地位における重要な要素となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラス1が精密用途をリード

クラス1は2025年の積層セラミックコンデンサ(MLCC)市場シェアの62.69%を保持しており、2031年にかけてCAGR 15.83%で拡大すると予測されています。そのC0G、NP0、およびC0H配合は、温度変化およびDCバイアス条件にわたって安定したキャパシタンスを提供します。この安定性は、電気的ドリフトがシステム性能に影響を与える可能性があるEVコンバーターおよびAIサーバー電力レギュレーターにおいて重要です。収益と成長の両方においてこのセグメントがリードしていることは、より信頼性の高い部品への需要を反映しています。Samsung Electro-Mechanicsは、xEVパワートレイン向けに1,000〜1,500 V C0GおよびX8G製品を開発しました。これらの製品は-55°Cから+150°Cの温度範囲で動作します。積層セラミックコンデンサ(MLCC)業界は、アプリケーションがキャパシタンスの変動を許容できない場合に、この材料性能に依存します。このセグメントは、標準的な部品カテゴリーよりも価格競争にさらされにくい状況にあります。

X7R、X5R、およびX6Sを含むクラス2製品は、コンシューマーデバイスおよび一般的な電力デカップリングにとって引き続き重要です。これらの材料は、クラス1の代替品よりも所定のフットプリントでより高いキャパシタンスを提供できます。X6S製品は、AIサーバーの高キャパシタンスレールにますます使用されています。GPUの電力供給ネットワークは、クラス1の化学では同様のスケールで提供できない47 µFから100 µFの値を必要とします。2026年にAdvanced Materialsに掲載された研究では、400 nm未満の層を持つチタン酸バリウムMLCCのDCバイアス性能を改善するための経路として粒界偏析が特定されました。[4]Ji-Sang An et al.、「BaTiO₃積層セラミックコンデンサのDCバイアス誘電性能を向上させるための粒界偏析によるミクロ組織最適化」、Advanced Materials、doi.org この研究は、精密なクラス1材料とより高いキャパシタンスのクラス2材料との間の性能差を縮小する可能性があります。積層セラミックコンデンサ(MLCC)市場は、エンドユースが安定性とキャパシタンス密度に対して異なるニーズを持つため、両方の化学の進歩に依存します。

ケースサイズ別:0201が収益を支え、0402がAI設計から恩恵を受ける

0201ケースサイズは2025年に収益の56.48%を保持しました。コンシューマーエレクトロニクス、5G無線フロントエンド、および産業用オートメーション回路基板で引き続き一般的です。その小さな0.6×0.3 mmのフットプリントは、高密度な基板レイアウトをサポートします。0402フォーマットは2031年にかけてCAGR 16.02%で拡大する見込みです。AIサーバーの電力ネットワークは、GPUおよび高帯域幅メモリダイから2 mm以内にコンデンサを配置する必要があります。この配置要件は、より大きなケースサイズよりも0402製品を優遇します。積層セラミックコンデンサ(MLCC)市場の小型フォーマットの規模は、電力経路を短く保つ必要性によって支えられています。設計者は、この需要と薄くて信頼性の高い誘電体層を作る技術的な難しさのバランスを取る必要があります。

Murata Manufacturing Co., Ltd.は、2025年7月に0.6 µm厚の800層誘電体層を持つ47 µF、4 V、0402 MLCCを導入しました。この製品は、より大きなパッケージに移行することなく、層数を増やすことでキャパシタンスを増加させる方法を示しました。0603フォーマットは、産業用および通信用電力管理システムにおいて引き続き関連性があります。1005および1210サイズは、より大きな耐電圧マージンを必要とする高電圧自動車用途に引き続き対応します。Taiyo Yuden Co., Ltd.は、AIサーバーのデカップリング向けに22 µF 1005M埋め込み可能MLCCを2025年10月に商品化しました。Murata Manufacturing Co., Ltd.はまた、2026年に0201および01005部品向けのバルクケース梱包を導入しました。[5]中島典夫、「村田製作所がT&Rに代わるバルクケース梱包を導入し、MLCCサプライチェーン効率を改善」、Murata Manufacturing Co., Ltd.、corporate.murata.com このシステムにより、梱包密度がリールあたり20,000個からケースあたり500,000個に向上しました。この変更により、小型部品への需要が増加するにつれて、物流と材料使用量を削減できます。

電圧定格別:低電圧が規模を維持し、中電圧が設計を獲得

500 V未満の低電圧製品は2025年に収益の59.34%を保持しました。3.3 Vから48 Vのレールで動作するスマートフォン、コンシューマー製品、および産業用制御基板に対応します。このインストールベースにより、低電圧製品は広範で安定した需要基盤を持ちます。500〜1,000 Vの中電圧製品は2031年にかけてCAGR 15.46%で拡大する見込みです。48 V自動車バス、サーバー中間バスコンバーター、および太陽光連系インバーター設計に使用されます。これらのアプリケーションは、従来の低電圧回路と高電圧EVインバーターの間に位置します。積層セラミックコンデンサ(MLCC)市場は、コンパクトなケースサイズを維持しながら自動車用途向けに中電圧製品を認定できるサプライヤーに設計機会を提供します。

1,000 V超の高電圧製品は、自動車パワートレイン回路において重要です。Samsung Electro-MechanicsおよびMurata Manufacturing Co., Ltd.は、800 Vインバーターおよび車載充電器設計向けに1,000〜1,500 V製品ラインを拡大しました。高電圧回路は、繰り返される電気的および熱的ストレスに耐えられる部品を必要とします。Nature Communicationsに掲載された研究では、2025年に高い回収可能エネルギー密度を持つ鉛フリーBi₀.₅Na₀.₅TiO₃(BNT)ベースの積層コンデンサが報告されました。このような材料は、一部のインバーターステージで必要なコンデンサの数を削減できる可能性があります。RoHS指令は、鉛フリー誘電体に向けた認定作業を引き続き指示しています。積層セラミックコンデンサ(MLCC)市場は、電圧要件がより厳しくなるにつれて、慎重な材料開発に依存します。

実装タイプ別:表面実装がリードし、メタルキャップが高電力に対応

表面実装MLCCは2025年に収益の41.71%を保持しました。このフォーマットは、コンシューマー、産業、および通信回路基板にわたる自動化組み立てをサポートします。多くの大量生産アプリケーションが表面実装製品のみを使用するため、その収益シェアはユニット数量における重要性を過小評価しています。メタルキャップMLCCは2031年にかけてCAGR 15.67%で拡大する見込みです。強力な機械的性能を必要とする高電圧自動車および電力エレクトロニクスアプリケーションに使用されます。このフォームファクターは、一部の表面実装代替品よりも低インダクタンスの電流経路を提供できます。積層セラミックコンデンサ(MLCC)市場は、振動、熱、および電圧過渡が部品の信頼性に影響を与える可能性があるこれらのアプリケーションに対応します。

メタルキャップ製品は、800 V EV DCリンクフィルターアセンブリにますます指定されています。これらの部品は、キロボルトレベルの過渡電圧および繰り返しの熱サイクルに耐える必要があります。ラジアルリードMLCCは、選択された産業用、医療用、および航空宇宙用回路基板において引き続き関連性があります。メーカーが表面実装によってボード面積を削減しようとするため、新しい設計ではその使用が減少しています。Murata Manufacturing Co., Ltd.は、2026年6月に0805パッケージの2.2 µF、100 Vdcソフト端子チップMLCCを導入しました。これにより、フレックスクラッキングの懸念に対処しながら、1206ソリューションと比較して実装面積が51%削減されました。[6]中島典夫、「村田製作所が自動車用途向けに0805インチサイズで世界初の2.2 µF/100 Vdcソフト端子チップMLCCを発表」、Murata Manufacturing Co., Ltd.、corporate.murata.com この製品は、表面実装設計がより要求の厳しい自動車電力アプリケーションに対応できることを示しています。積層セラミックコンデンサ(MLCC)業界は、その結果、コンパクトな部品が対応するアプリケーションの範囲を拡大しています。

エンドユース用途別:コンシューマーエレクトロニクスが収益を保持し、自動車が最速で成長

コンシューマーエレクトロニクスは2025年に収益の51.46%を保持しました。スマートフォン、完全ワイヤレスステレオイヤーバッド、タブレット、およびその他のポータブルデバイスは、引き続き高密度な電力管理を必要とします。新しいプロセッサー設計により、ローカルデカップリングを必要とする電力レールの数が増加します。自動車は2031年にかけてCAGR 19.63%で拡大する見込みです。電気自動車は電力および制御機能にわたって10,000〜18,000個のMLCCを使用します。先進運転支援システムも、冗長電力ドメインにおける低インダクタンスデカップリングを必要とします。積層セラミックコンデンサ(MLCC)市場は、車両電子機器が多くのコンシューマー製品よりもユニットあたりより多くの部品を必要とするため、自動車用途へとシフトしています。

産業用アプリケーションは、スマートファクトリー、サーボドライブ、およびエッジコンピューティングシステムを通じて需要を支えます。これらの環境は、部品をより高い温度と振動にさらす可能性があります。通信用アプリケーションは、5G無線の高密度化とデータセンターの電力分配から恩恵を受けます。医療機器は、機器メーカーが厳しい許容差と長期的な電気的安定性を求めるため、ユニットあたりの価値が高くなります。電力・公益事業用アプリケーションには、スマートグリッドインバーターおよび高度なメータリングシステムが含まれます。航空宇宙・防衛の数量は限られていますが、厳格な認定基準がプレミアム価格を支えます。積層セラミックコンデンサ(MLCC)市場は幅広いンドユースベースを持ち、単一のデバイスカテゴリーへの依存を低減します。また、サプライヤーがアプリケーション全体にわたって異なる認定、梱包、および信頼性アプローチを維持することも必要とします。

地域分析

アジア太平洋地域は2025年の積層セラミックコンデンサ(MLCC)市場シェアの57.69%を保持しました。この地域は材料供給、部品製造、および電子デバイス組み立てを組み合わせています。中国は地域内で最大の国別市場であり、世界のMLCC消費量の40%以上を占めていました。その需要は電気自動車、AIサーバー組み立て、およびコンシューマーエレクトロニクス生産から来ています。日本はメーカー起源別で世界のMLCC収益の54%を生産しています。Murata Manufacturing Co., Ltd.、Taiyo Yuden Co., Ltd.、TDK Corporation、およびKyocera AVX Components Corporationは、セラミック粉末調製およびニッケル電極処理における専門知識を通じてこの地位を支えています。

韓国は、Samsung Electro-Mechanicsを通じてAIサーバー部品において重要な役割を果たしています。半導体およびモバイルデバイスエコシステムへの近接性は、製品開発サイクルを短縮できます。インドは、企業が中国以外の供給源を求めるにつれて生産拠点となりつつあります。Murata Manufacturing Co., Ltd.のチェンナイ施設は2025年に量産を開始し、スマートフォン、EV、および産業機械メーカーに対応しました。[7]BL Chennai Bureau、「iPhoneコンポーネントメーカーの村田製作所が積層セラミックコンデンサを生産するチェンナイ工場を開設」、Businessline、thehindubusinessline.com 生産連動インセンティブは、インドにおける将来の追加のための条件を支えます。アジア太平洋地域の積層セラミックコンデンサ(MLCC)市場は、この地域が部品需要と製造能力の両方を持つため、引き続き中心的な役割を果たします。

北米は2031年にかけてCAGR 16.07%で拡大する見込みです。半導体投資、ローカライズされたEVパワートレイン、およびデータセンター建設がこの成長を支えます。テキサス州およびアリゾナ州の新しい高Q・小型フォーマット生産ラインは、2026年に初期生産に達しました。カナダはニッケルの入手可能性を通じて地域のサプライチェーン計画を支援できます。欧州は、ドイツの自動車メーカーとそのサプライヤーが認定された自動車部品を必要とするため、引き続き重要です。東欧もまた組み立てと試験への投資を引き付けており、南米、中東、およびアフリカはデータセンターおよびEVインフラ支出に関連した輸入主導の小規模な数量を提供しています。

競争環境

積層セラミックコンデンサ(MLCC)市場はプレミアム製品において集中しており、標準的なコモディティ製品においてはより分散しています。Murata Manufacturing Co., Ltd.、Samsung Electro-Mechanics、Taiyo Yuden Co., Ltd.、TDK Corporation、およびKyocera AVX Components Corporationは、2024年のメーカー指標で収益のほぼ3分の2を集合的に保持していました。Murata Manufacturing Co., Ltd.は世界収益シェアの31.8%を保持し、高キャパシタンスAIサーバー部品においてリーディングポジションを持っていました。0.6 µm未満の誘電体層を製造する能力は、特殊用途における強力な地位を支えます。Samsung Electro-Mechanicsは全体で2番目の地位を保持し、長期顧客契約を使用してAIサーバー製品の需要を確保しました。

Samsung Electro-Mechanicsは、2026年7月にAIサーバーおよびデータセンターシステム向けに2,951億韓国ウォン(2億1,380万米ドル)のMLCC供給契約を発表しました。この契約は、未開示のグローバル顧客との2027年1月1日から2027年12月31日までをカバーしていました。同社はまた、2040年までに世宗および釜山施設に23兆韓国ウォン(166.7億米ドル)の投資を発表しました。これらの動きは、AIサーバー用途向けの高付加価値MLCC生産およびパッケージ基板能力を支えます。Murata Manufacturing Co., Ltd.は2026年4月に自動車MLCC製品7品目の量産を開始しました。Taiyo Yuden Co., Ltd.は2026年6月に自動車用途向けにAEC-Q200認定の220 µF MLCCを商品化しました。積層セラミックコンデンサ(MLCC)市場は、自動車およびAI購買担当者が認定された高キャパシタンス部品を必要とするため、これらの製品発表から恩恵を受けます。

Yageo Corporationは世界のコモディティMLCC能力の25%を保持していました。日本および韓国のサプライヤーがより多くの生産を高品質部品に割り当てる際に恩恵を受けることができます。Guangdong Fenghua Advanced Technology Holding Co., Ltd.およびスリーサークルグループを含む中国のサプライヤーは世界収益の10%を保持し、中間層X5R製品での存在感を高めました。自動車グレードのローカライズ率は5%未満にとどまり、最も急速に成長しているエンドユースにおける短期的な利益を制限しました。Samsung Electro-Mechanicsはまた、2026年4月にベトナムでMLCC埋め込み半導体基板ラインの計画を確定しました。この動きは、MLCCの設計を半導体製品とより緊密に結びつけるパッケージング層を対象としています。積層セラミックコンデンサ(MLCC)市場は、標準部品、自動車認定、および高度なパッケージングに必要な異なる能力によって引き続き定義されます。

多層セラミックコンデンサ(MLCC)産業リーダー

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Taiyo Yuden Co., Ltd.

Yageo Corporation

TDK Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Samsung Electro-Mechanicsは、主要な未開示のグローバルクライアントとの間で、2027年1月1日から2027年12月31日まで有効なAIサーバーおよびデータセンターシステム向けの2,951億韓国ウォン(2億1,380万米ドル)のMLCC供給契約を発表しました。この契約により、同社の累積AIサーバー部品長期契約は2.3兆韓国ウォン(16.7億米ドル)に達しました。

- 2026年7月:Samsung Electro-Mechanicsは、2040年までに世宗および釜山の国内製造施設に合計23兆韓国ウォン(166.7億米ドル)の投資を発表しました。この投資により、AIサーバー用途向けの高付加価値MLCCマザーラインおよび高度なパッケージ基板能力が確立されました。

- 2026年6月:Murata Manufacturing Co., Ltd.は、0805サイズの2.2 µF、100 Vdcソフト端子チップMLCC、GCJ21BD72A225KE02を導入しました。この製品は、従来の1206ソリューションと比較して基板実装面積を51%削減しました。

- 2026年5月:Taiyo Yuden Co., Ltd.は、玉村工場において3225サイズのAEC-Q200認定MLCC、MAASA32MAD7227MP1D71(220 µF)を商品化しました。この製品は、同じパッケージフットプリントにおける同社の従来の100 µF製品のキャパシタンスを2倍以上に増加させました。

- 2026年4月:Murata Manufacturing Co., Ltd.は、自動車用途向けにAEC-Q200認定MLCCの7製品の量産を開始しました。これらの製品は、先進運転支援システム向けの2.5〜4 Vdc回路および車載電源ラインの25 Vdcをカバーしました。

世界の多層セラミックコンデンサ(MLCC)市場レポートの範囲

積層セラミックコンデンサ(MLCC)市場レポートは、誘電体タイプ(クラス1およびクラス2)、ケースサイズ(0201、0402、0603、1005、1210、およびその他のケースサイズ)、電圧定格(低電圧、中電圧、および高電圧)、実装タイプ(表面実装、メタルキャップ、およびラジアルリード)、エンドユース用途(航空宇宙・防衛、自動車、コンシューマーエレクトロニクス、産業、医療機器、電力・公益事業、通信、およびその他のエンドユース用途)、および地域(北米、欧州、アジア太平洋、および世界のその他の地域)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラス1 |

| クラス2 |

| 0201 |

| 0402 |

| 0603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(500V未満) |

| 中電圧(500〜1,000V) |

| 高電圧(1,000V超) |

| 表面実装 |

| メタルキャップ |

| ラジアルリード |

| 航空宇宙・防衛 |

| 自動車 |

| 民生用電子機器 |

| 産業用 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他の最終用途アプリケーション |

| 北米 | 米国 |

| その他の北米 | |

| 欧州 | ドイツ |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| その他の地域 |

| 誘電体タイプ別 | クラス1 | |

| クラス2 | ||

| ケースサイズ別 | 0201 | |

| 0402 | ||

| 0603 | ||

| 1005 | ||

| 1210 | ||

| その他のケースサイズ | ||

| 電圧定格別 | 低電圧(500V未満) | |

| 中電圧(500〜1,000V) | ||

| 高電圧(1,000V超) | ||

| 実装タイプ別 | 表面実装 | |

| メタルキャップ | ||

| ラジアルリード | ||

| 最終用途アプリケーション別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 民生用電子機器 | ||

| 産業用 | ||

| 医療機器 | ||

| 電力・公益事業 | ||

| 通信 | ||

| その他の最終用途アプリケーション | ||

| 地域別 | 北米 | 米国 |

| その他の北米 | ||

| 欧州 | ドイツ | |

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

市場の定義

- MLCC(多層セラミックコンデンサ) - 電子回路におけるエネルギー貯蔵とフィルタリングに使用される、セラミック材料の複数の層が導電層と交互に積み重なったコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊や故障を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。

- 静電容量 - コンデンサが電荷を蓄える能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄えられるエネルギー量を決定します。

- ケースサイズ - MLCCの物理的寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(多層セラミックコンデンサ) | 電子回路におけるエネルギー貯蔵とフィルタリングに使用される、セラミック材料の複数の層が導電層と交互に積み重なったコンデンサの一種。 |

| 静電容量 | コンデンサが電荷を蓄える能力の尺度であり、ファラッド(F)で表されます。コンデンサに蓄えられるエネルギー量を決定します。 |

| 電圧定格 | コンデンサが絶縁破壊や故障を経験することなく安全に耐えられる最大電圧。通常はボルト(V)で表されます。 |

| ESR(等価直列抵抗) | 内部抵抗と寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路の安定性を維持するコンデンサの能力に影響します。 |

| 誘電体材料 | コンデンサの導電層間に使用される絶縁材料。MLCCでは、チタン酸バリウムや強誘電体材料などのセラミック材料が一般的に使用される誘電体材料です。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接部品を実装する電子部品組み立て方法。 |

| はんだ付け性 | MLCCなどの部品が、はんだ付けプロセスにさらされたときに信頼性が高く耐久性のあるはんだ接合部を形成する能力。良好なはんだ付け性は、PCB上のMLCCの適切な組み立てと機能性にとって重要です。 |

| RoHS(有害物質の使用制限) | 電気・電子機器における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、自動車用MLCCにとってRoHS準拠は不可欠です。 |

| ケースサイズ | MLCCの物理的寸法であり、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的ストレスにより、MLCCにクラックや破断が生じる現象。フレックスクラッキングは電気的故障につながる可能性があり、PCBの組み立てと取り扱い中に回避する必要があります。 |

| 経年変化 | MLCCは温度、湿度、印加電圧などの要因により、時間の経過とともに電気的特性が変化することがあります。経年変化とは、MLCCの特性が徐々に変化することを指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 市場でMLCCが販売される平均価格であり、百万米ドルで表されます。1ユニットあたりの平均価格を反映しています。 |

| 電圧 | MLCCにかかる電位差であり、低電圧範囲、中電圧範囲、高電圧範囲に分類されることが多く、異なる電圧レベルを示します。 |

| MLCC RoHS準拠 | 有害物質の使用制限(RoHS)指令への準拠であり、環境保護と安全性を促進するため、MLCCの製造における鉛、水銀、カドミウムなどの特定の有害物質の使用を制限します。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法であり、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料の種類であり、クラス1とクラス2に分類されることが多く、異なる誘電体特性と性能を表します。 |

| 低電圧範囲 | 低い電圧レベルを必要とするアプリケーション向けに設計されたMLCCであり、通常は低電圧範囲に属します。 |

| 中電圧範囲 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCCであり、通常は電圧要件の中間範囲に属します。 |

| 高電圧範囲 | 高い電圧レベルを必要とするアプリケーション向けに設計されたMLCCであり、通常は高電圧範囲に属します。 |

| 低静電容量範囲 | より小さなエネルギー貯蔵を必要とするアプリケーションに適した、低い静電容量値を持つMLCC。 |

| 中静電容量範囲 | 中程度のエネルギー貯蔵を必要とするアプリケーションに適した、中程度の静電容量値を持つMLCC。 |

| 高静電容量範囲 | より大きなエネルギー貯蔵を必要とするアプリケーションに適した、高い静電容量値を持つMLCC。 |

| 表面実装 | 効率的なスペース利用と自動組み立てを可能にする、プリント回路基板(PCB)の表面に直接実装するように設計されたMLCC。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCであり、高い安定性、低い誘電損失係数、温度による低い静電容量変化を特徴とします。正確な静電容量値と安定性を必要とするアプリケーションに適しています。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCであり、高い静電容量値、高い体積効率、中程度の安定性を特徴とします。より高い静電容量値を必要とし、温度による静電容量変化に対してあまり敏感でないアプリケーションに適しています。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションで使用される電磁周波数の範囲を指し、通常3kHzから300GHzであり、さまざまな無線デバイスおよびシステムの無線信号の送受信を可能にします。 |

| メタルキャップ | 耐久性を高め、湿気や機械的ストレスなどの外部要因から保護するために特定のMLCC(多層セラミックコンデンサ)に使用される保護金属カバー。 |

| ラジアルリード | スルーホール実装アプリケーションでの容易な挿入とはんだ付けを容易にするため、セラミック本体から放射状に電気リードが延びる特定のMLCCの端子構成。 |

| 温度安定性 | さまざまな温度範囲にわたってMLCCが静電容量値と性能特性を維持する能力であり、変化する環境条件下での信頼性の高い動作を確保します。 |

| 低ESR(等価直列抵抗) | 低ESR値を持つMLCCはAC信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定: このステップでは、MLCC市場を理解するために重要な主要データポイントを特定しました。これには、過去および現在の生産数量、ならびにアタッチメントレート、販売台数、生産量、平均販売価格などの重要なデバイスメトリクスが含まれます。さらに、各デバイスカテゴリにおけるMLCCの将来の生産量とアタッチメントレートを推定しました。リードタイムも決定され、生産と納品に必要な時間を把握することで市場ダイナミクスの予測を支援し、予測の精度を高めました。

- ステップ2:主要変数の特定: このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な重要変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器の販売数値、電気自動車(EV)の販売統計が含まれます。反復プロセスを通じて、正確な市場予測に必要な変数を決定し、特定された変数に基づいて予測モデルの開発を進めました。

- ステップ3:市場モデルの構築: このステップでは、生産データと平均価格、アタッチメントレート、予測生産データなどの主要な産業トレンド変数を活用して、包括的な市場推定モデルを構築しました。これらの重要な変数を統合することで、市場トレンドとダイナミクスを正確に予測するための堅牢なフレームワークを開発し、MLCC市場環境における情報に基づいた意思決定を促進しました。

- ステップ4:検証と最終化: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査専門家の広範なネットワークを通じて検証されました。回答者は市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム