イタリア建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

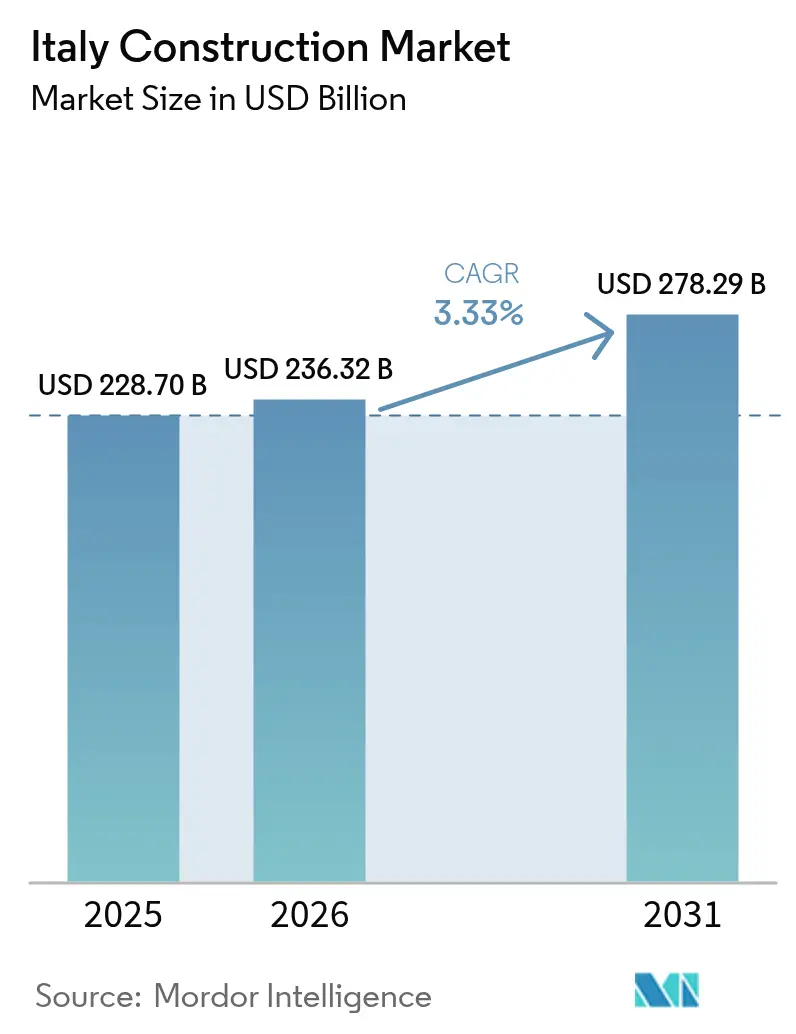

| 基準年の市場規模 (2025) | 228.70 十億米ドル |

| 市場規模 (2026) | 236.32 十億米ドル |

| 市場規模 (2031) | 278.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.33% CAGR |

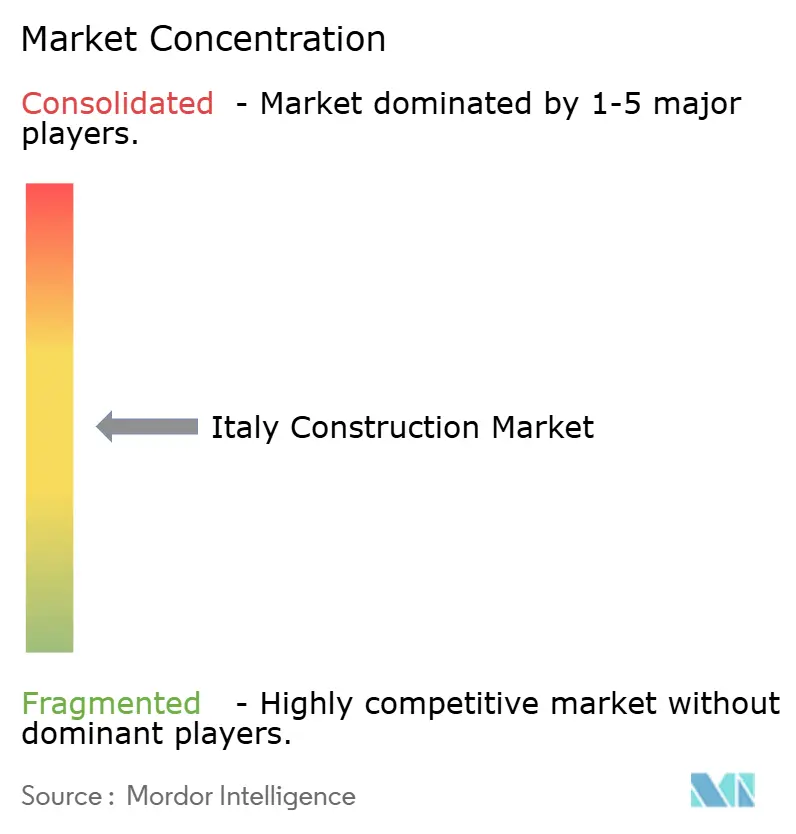

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア建設市場分析

イタリア建設市場規模は、2025年の2,287億米ドルから2026年には2,363億2,000万米ドルに成長し、2026〜2031年の年平均成長率3.33%で、2031年までに2,782億9,000万米ドルに達すると予測されています。公共インフラ支出の急増、大規模なエネルギー効率化改修、および民間商業投資の回復が、短期的な需要動向を再編しています。高速鉄道回廊から国家送電網の強化に至るインフラ工事は、全体的な成長を上回るペースで拡大しており、専門建設業者および設備サプライヤーを新たな地域クラスターへと引き込んでいます。一方、建築物のエネルギー性能指令(EPBD)が定める規制上の期限は、リノベーション戦略を大規模な深部改修パッケージへと転換させ、建材およびデジタル建設ワークフローにおけるイノベーションを促進しています。伝統的な施工能力とモジュール工法およびデータ駆動型プロジェクト管理を融合できる企業は、顧客が納期短縮、低炭素フットプリント、そして厳格なコスト確実性を求める中、契約シェアを拡大させています。[1]欧州委員会、「イタリアの経済予測」

主要レポートのポイント

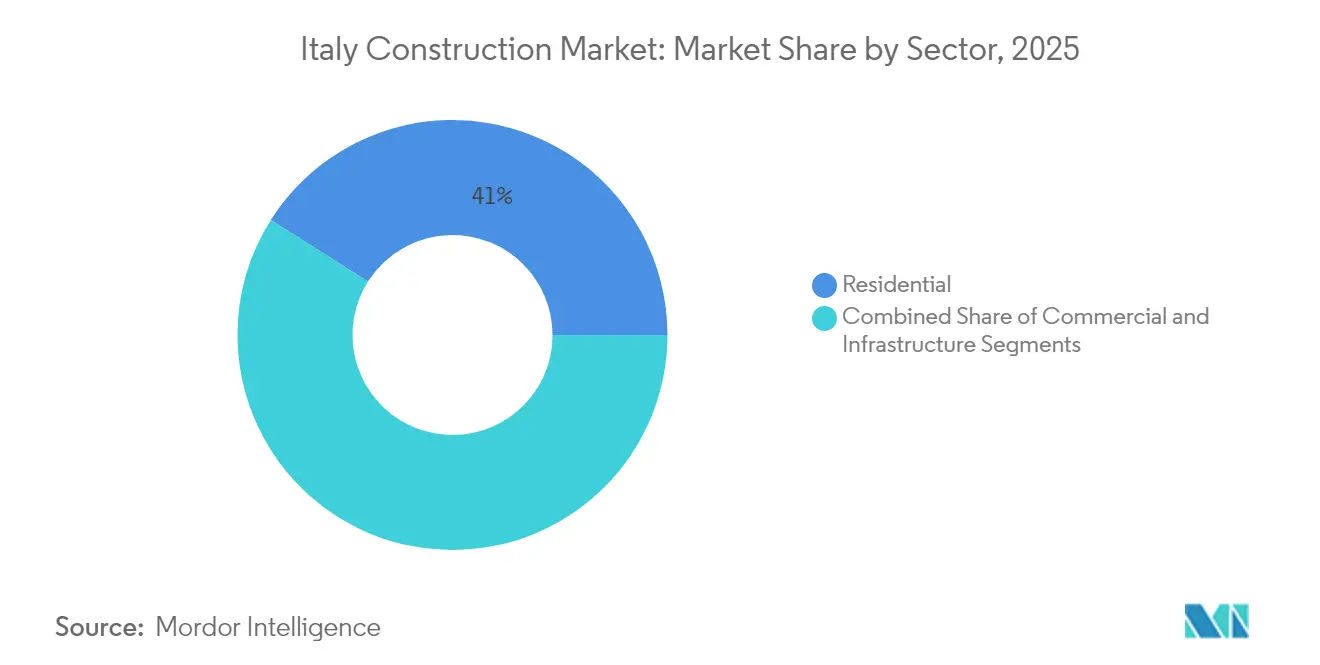

- セクター別では、住宅部門が2025年のイタリア建設市場シェアの41.02%を占めました。住宅部門のイタリア建設市場規模は、2026〜2031年の間に年平均成長率3.38%で成長する見込みです。

- 建設タイプ別では、新規建設が2025年のイタリア建設市場シェアの54.62%を占めました。新規建設のイタリア建設市場規模は、2026〜2031年の間に年平均成長率3.74%で成長する見込みです。

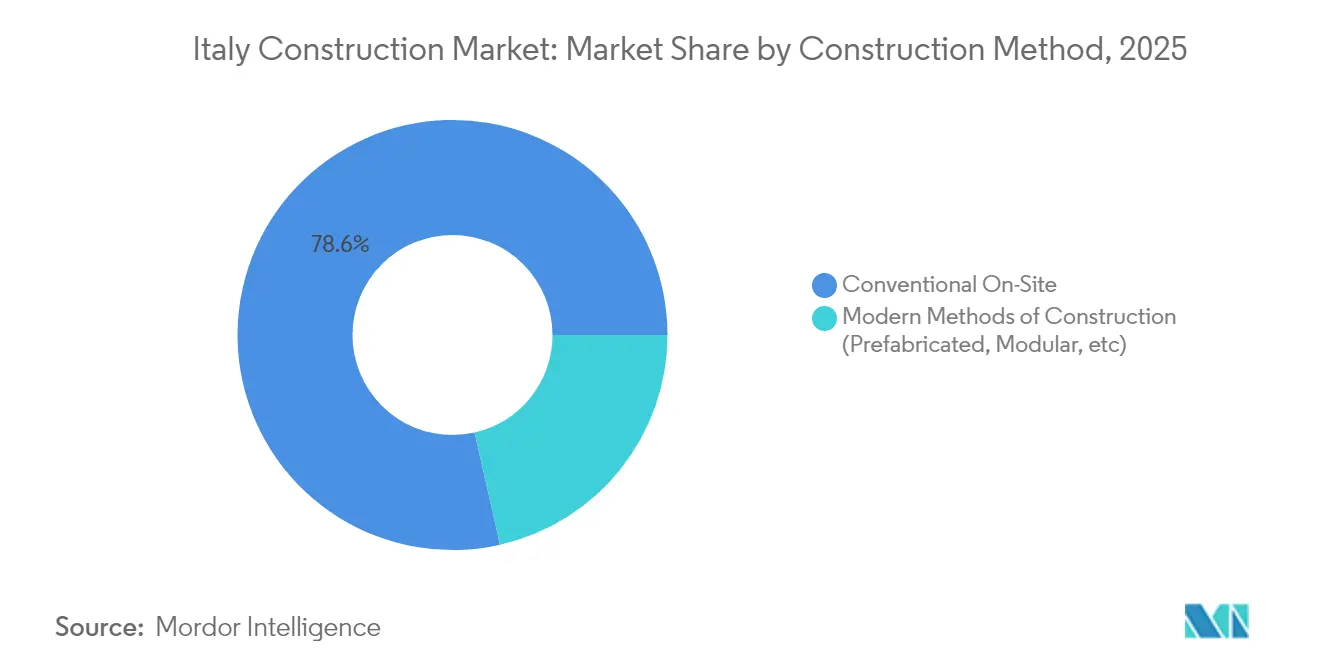

- 建設方法別では、従来型現場施工技術が2025年のイタリア建設市場シェアの78.55%を占めました。従来型現場施工技術のイタリア建設市場規模は、2026〜2031年の間に年平均成長率3.36%で成長する見込みです。

- 投資源別では、民間資本が2025年のイタリア建設市場シェアの62.05%を占めました。民間資本のイタリア建設市場規模は、2026〜2031年の間に年平均成長率4.14%で成長する見込みです。

- 地域別では、ミラノが2025年のイタリア建設市場シェアの26.22%を占めました。その他のイタリアのイタリア建設市場規模は、2026〜2031年の間に年平均成長率3.74%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア建設市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模公共インフラの近代化 | +1.2% | 全国、南イタリアにおいて高い | 中期(2〜4年) |

| エネルギー効率化を目的とした深部改修リノベーション | +0.9% | 全国、北部・中部においてより高い | 長期(4年以上) |

| 高速鉄道および都市モビリティの拡大 | +0.7% | 全国、南部および都市拠点に重点 | 中期(2〜4年) |

| ユーティリティ規模の再生可能エネルギー建設 | +0.5% | 南部および島嶼部 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

国家およびEU景気刺激策に基づく大規模公共インフラの近代化

国家復興強靭化計画(NRRP)の下での大規模な資金調達により、2021〜2026年の期間に2,170億米ドルが配分され、そのうち780億米ドルが生態的移行とインフラ整備に充てられています。公共事業支出は2024年に13.7%増加し、輸送、水道、デジタルプロジェクトが着工し、住宅着工件数の低迷を補いました。接続性の格差に長年悩まされてきた南部の県は、2024年に建設成長率0.9%を記録し、北部の0.7%を上回り、重点的な支出配分がイタリア建設市場を再調整していることを示しています。ブレナー基底トンネルやティレニア・リンクを含むこれらのプロジェクトは、高度なデジタル設計と低炭素建材を必要とする耐久性基準を組み込んでいます。統合された設計、調達、環境コンプライアンス能力を持つ建設業者は、予測可能な受注残と技術移転の機会を提供する複数年にわたる枠組み契約を獲得しています。

住宅エネルギー効率化および深部改修リノベーションへの構造的転換

EPBDは、すべての住宅建築物が2033年までにエネルギークラスDを達成することを義務付けており、この目標はイタリアの住宅ストックの約60%(現在Gまたはフクラスに分類されている)に影響を与えます。ロンバルディア州とピエモンテ州だけで1,350億米ドルの改修費用が必要とされ、これは地域GDPの20.2%に相当します。「スーパーボーナス」制度は段階的に廃止されつつありますが、消費者意識の高まりと厳格な再販要件により、ヒートポンプの設置、三重ガラス窓、スマートメーターへの需要が促進されています。エネルギーモデリング、補助金アドバイザリー、性能保証を組み合わせた専門的な設計施工一体型企業は急速に拡大しており、住宅ローン連動型改修ローンを提供するユーティリティ企業やフィンテックプラットフォームとの提携が一般的となっています。

持続可能な輸送のための高速鉄道および都市モビリティネットワークの拡張

フェロービエ・デッロ・スタートは今後10年間で2,156億米ドルの鉄道投資を計画しており、輸送能力を20%拡大し、ジェノバ〜ミラノ間の移動時間を1時間に短縮する予定です。ナポリ〜バーリ回廊は、より広範な乗数効果を示しています。沿線の地方都市では土地価値の上昇と付帯建設契約が記録されており、ホスピタリティ、小売、軽工業建設へのスピルオーバーが見込まれます。ローマ、ミラノ、トリノの都市部地下鉄は延伸計画をラストマイル電気バスフリートと同期させ、車両基地、信号システム、TOD(トランジット指向型開発)の機会を含む入札パッケージを創出しています。このモビリティプロジェクト群は、イタリア建設市場を統合設計および現場工期を短縮するプレハブ高架橋セグメントの方向へと誘導しています。

ユーティリティ規模の再生可能エネルギー建設プロジェクトにおける急速な成長

蓄電池を備えた太陽光発電所および洋上風力アレイは急速に規模を拡大しており、Emeren GroupとNuveen Infrastructureが共同開発した354MWpの蓄電ポートフォリオは2025年半ばに着工予定です。テルナの260億米ドルの送電網計画は、ティレニア・リンクおよびアドリアティック・リンクを経由して再生可能エネルギークラスターを接続するための資金を配分しています。[2]テルナ、「国家電力系統2025年開発計画」 HVDCの専門知識とモジュール式変電所ソリューションを持つEPCコントラクターは、ユーティリティクライアントが迅速な系統連系を優先する中で有利な立場にあります。南部地域および島嶼部は最適な太陽照射量と風速を提供し、基礎、アクセス道路、港湾整備のための大規模な土木工事を必要とするハイブリッド発電・蓄電複合施設の中心地となっています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 建設資材コストの上昇とサプライチェーンの混乱 | -0.7% | 全国、北部において深刻 | 短期(2年以下) |

| 住宅ローンアクセスを低下させる高金利 | -0.5% | 全国の都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルサプライチェーンの混乱とエネルギー価格による建設資材コストの上昇

建設コスト指数は、鉄鋼、セメント、アスファルト価格の急騰に伴い多年来の最高値に達し、建設業者のマージンを圧迫しています。鉄鋼集約型産業建設が集中する北部地域では、より急激なコスト上昇に直面しています。企業はバルク材料の備蓄、長期サプライヤーアライアンスの構築、ボラティリティをヘッジするためのリサイクル含有量調達の拡大で対応しています。リアルタイムの価格フィードとAIを活用した予測を提供するデジタルマーケットプレイスが普及しており、中堅建設業者がインデックス連動型契約を交渉してリスクを軽減することを可能にしています。

住宅ローンアクセスおよび民間住宅投資を低下させる高金利環境

欧州中央銀行(ECB)は利下げを開始しましたが、累積的な金利引き上げはすでに住宅許可件数を冷え込ませており、ミラノとローマのデベロッパーは事前販売の低迷を受けて大規模プロジェクトを棚上げしています。賃金が住宅価格の上昇に追いつかないため、手頃な価格のギャップが拡大し、需要はより小さな住戸やコリビング(共同居住)へとシフトしています。デベロッパーはモジュール設計とミックスユース計画を通じて事業計画を再調整し、代替収益源を確保しています。金利が正常化すれば、先送りされてきた家計需要の積み残しが供給不足を引き起こし、建設能力と土地価格への上昇圧力をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラが従来セグメントを上回る成長

インフラ工事は最も急速な成長を記録し、鉄道回廊、送電網リンク、水道プロジェクトが調達スケジュールを主導する中、2026年から2031年にかけて年平均成長率3.94%で前進しています。テルナの260億米ドルのプログラムとWebuildの高速鉄道パッケージは、長期サイクル資産が受注残をいかに固定しているかを示しています。イタリア建設市場における輸送インフラ単体の市場規模は、EUの輸送回廊が国内貨物輸送のアップグレードと交差するにつれ、着実に上昇する見込みです。一方、住宅セグメントは2025年の収益の41.02%を占めているにもかかわらず、混在したシグナルに直面しています。エネルギー効率化需要の増加は、税額控除の縮小によって相殺されています。商業建設は二極化しており、データセンターと物流倉庫がパイプラインを埋めている一方、従来型オフィスは後退しています。

インフラ契約は、詳細なESG報告とデジタルツイン統合を必要とするマルチステークホルダーの枠組みを中心に構成されており、入札評価の優先順位が変化しています。住宅プレイヤーはネットゼロ対応設計を重視し、プレハブ外壁パネルとヒートポンプシステムの採用を促進しています。商業アセットクラスでは、具体化炭素をめぐる投資家の精査が高まっており、建設業者に対して建材の調達先と生涯排出量を検証するよう促しています。これらの変化が相まって、イタリア建設市場は政策と資本市場の要件に対して敏感であり続け、耐久性とデジタルパフォーマンスを両立するセクターへと成長を誘導しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

建設タイプ別:リノベーションが戦略的重要性を獲得

新規建設は2025年のイタリア建設市場シェアの54.62%を維持し、メッシーナ海峡橋(153億米ドル)などの注目度の高い計画が調達に向けて進展する中、年平均成長率3.74%で上昇すると予測されています。長期にわたる公共プロジェクトの見通しは、一流建設業者に収益の確実性を与え、民間の工業・物流建設はファイナンスを支える事前リース契約を確保しています。

リノベーションは支出の45.38%を占め、EPBDの期限を背景に事後的なメンテナンスから戦略的な改修へと進化しています。建物統合型太陽光発電と相変化断熱パネルに支えられた、クラスD以上を達成する深部改修パッケージが普及しています。エネルギー性能契約モデルは、初期費用リスクをESCO(エネルギーサービス会社)に移転させ、資産所有者の市場アクセスを拡大しています。この規制上の勢いはリノベーションを脱炭素化の中核に位置づけ、イタリア建設市場における価値提案を強化しています。

建設方法別:現代的工法が勢いを増す

従来型現場施工プロセスは2025年の産出高の78.55%を占め続けており、これはイタリアの複雑な建築遺産と特注の土木工事によって支えられています。しかし、このシェアの中には、低炭素コンクリート配合、ロボットによる鉄筋結束、ドローンを用いた現場分析など、従来のワークフローから廃棄を削減する漸進的な改善が隠れています。建設業者はBIM駆動型の干渉検出を活用して手戻りを削減しており、全面的な変革ではなく段階的な進化の道筋を示しています。

現代的建設方法(MMC)は年平均成長率4.29%で前進しており、納期を半減させ労働力不足に対処する必要性によって推進されています。モジュール式教室、医療施設、学生向け住宅が導入をリードしており、多くの場合、成果連動型PPP(官民連携)契約を通じてファイナンスされています。プレハブモジュールに組み込まれたIoTセンサーと組み合わせたデジタル設計ライブラリは、ほぼリアルタイムでのコミッショニングを可能にし、資産引き渡し品質を向上させています。ロンバルディア州とエミリア・ロマーニャ州での成功したパイロット事例は、品質に対するスティグマを払拭しつつあり、イタリア建設市場におけるMMCのより広範な普及への道を開いています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

投資源別:民間資本が市場のダイナミクスを主導

民間支出はイタリア建設市場規模の62.05%を占め、2031年まで年平均成長率4.14%で成長すると見込まれており、デジタル経済資産への旺盛な需要を示すAWSの12億米ドル規模のデータセンター拡張などのパイプラインによって支えられています。電子商取引の浸透率の上昇に伴い物流ポートフォリオへの需要が続き、年金基金や政府系ファンドに安定した収益をもたらしています。

公共投資は支出の37.95%を占め、変革的なインフラに集中しています。中期財政構造計画は財政赤字圧力にもかかわらず資本予算を保護しており、民間流動性を動員するためにPPP構造に依存しています。190億米ドルの公的資金を活用した2,270億米ドル規模のイタリアの提案施設は、このブレンデッドファイナンスのアプローチを典型的に示しています。このような仕組みは、特に再生可能エネルギー送電回廊と強靭な輸送ノードに対するイタリア建設市場の投資対象ユニバースを拡大しています。

地域分析

2025年、ミラノはイタリアの全国建設活動の26.22%を占め、ポルタ・ロマーナ・オリンピックビレッジやMIND(ミラノ・イノベーション・ディストリクト)などの取り組みにより、国内の都市再開発をリードしています。同市は特にESG準拠の商業・住宅資産において機関投資家の資本を集める磁石となっています。その優れた立地は越境物流を強化しており、工業用地の適応的再利用が具体化炭素を削減した高性能建築物の創出を加速させています。

ローマは歴史的建築物を中心とした建設とインフラ再生の最前線に立っています。同市の野心的な23億2,000万米ドル(20億ユーロ)規模のジュビレオ2025計画は、地下鉄駅の近代化だけでなく、訪問者の増加に対応するための公共空間の整備も推進しています。ローマの古典的建築物の修復は、高度なデジタルツール(スキャン・トゥ・BIMなど)によって支援された耐震改修と伝統的な保全技術を巧みに融合させています。歴史的中心部では土地が不足しているため、デベロッパーは垂直増築と地下工学を活用して都市空間を最大限に活用しています。

その他のイタリアは、全国建設アリーナで最も活発な成長拠点として台頭しており、2026年から2031年にかけて年平均成長率3.74%が見込まれています。北部地域、特にエミリア・ロマーニャ州とヴェネト州は、物流とブラウンフィールド(既成市街地)再開発をリードしています。中部イタリアは文化保全と輸送関連のホスピタリティプロジェクトで繁栄しています。南部では、特別経済区(SEZ)と国家復興強靭化計画(NRRP)からの資金が、産業団地、港湾、再生可能エネルギーへの大規模投資を触媒しています。また、シチリア島とサルデーニャ島は観光インフラと洋上風力プロジェクトを強化しており、季節的な労働力の課題とフェリー物流に対処するためにモジュール建設への傾向が高まっています。

規制環境

イタリアの建設活動は、主に公共事業・サービスに関する公共契約法典(D.Lgs. 36/2023)によって規律されており、国家復興・強靭化計画(PNRR)に基づく公共投資に関連した継続的な調整が行われている。2026年6月、政府は緊急デクレ法2026年6月26日第107号(インフラデクレ)を制定し、インフラ整備およびPNRR実施に関する緊急規定を導入した。これは公的資金による事業の入札構造、スケジュール、実施要件に影響を及ぼす。

技術・持続可能性に関する要件は引き続き厳格化している。環境・エネルギー安全保障省は、2025年11月24日のデクレにより建築工事に関する最小環境基準(CAM)を更新し、2026年2月から施行された。これにより、環境性能要件が公共調達に組み込まれることとなった。安全・技術規則も進化を続けており、汎欧州道路網外のトンネルに対する防火技術規則を定めた2025年6月20日付省令もその一例である。イタリアはさらに、建設製品の調和規格に関するEU規則2024/3110(EU 305/2011に基づく枠組みを代替)に国内規則を適合させており、これにより建設サプライチェーン全体で製品文書化と適合性に関する基準が引き上げられている。

バリューチェーン分析

イタリアの建設バリューチェーンは、事業発生・資金調達(行政機関、PPPスキーム、銀行、機関投資家)、計画・設計(建築・エンジニアリングコンサルタント)、資材・機器製造(セメント・骨材、鋼材、セラミック、ファサードシステム、機械電気設備(MEP)機器、機械類)、そしてゼネコンおよび専門業者による施工、続いて引き渡し、施設管理、保守までを網羅している。市場は依然として高度に分散しており、約47,000社の活動企業のうち、大部分を占めるのは従業員10人未満のマイクロ企業である。一方、大手ゼネコンは鉄道、道路、ユーティリティの大規模パッケージに注力し、公共入札に向けてESG報告とデジタル施工能力を組み合わせる傾向を強めている。

スケジュールリスクは、労働力の確保状況と長納期機器の調達において最も顕著に現れている。土木エンジニア、電気工、溶接工の不足、および発電機や冷却システムなどの供給遅延が報告されており、複雑な産業・インフラ現場でのスケジュールの確実性に影響を及ぼす可能性がある。PNRR(2021年~2026年)は公共需要を限られた実施期間に集中させ、事業者に対して下請能力と上流材料供給の早期確保を促し、手直し作業を減らすためのデジタルワークフロー導入を後押ししている。イタリアの輸出志向の建設関連製造業基盤(特に大理石、セラミック、建設機械、エンジニアリングサービス)は専門的な資材供給を支えているが、調達の適格性は、公的資金による事業に対するCAM準拠の環境仕様を含むコンプライアンス要件によって、ますます形づけられている。

競争環境

業界の集中度は中程度であり、Webuild SpA、Saipem SpA、Astaldi SpAなどの少数の全国的大手企業と、数千に及ぶニッチな建設業者が共存しています。大手プレイヤーが設計・建設・運営の提案を深化させるために専門企業を吸収するという戦略的統合が加速しており、WebuildによるD570億米ドルの社債発行は、持続可能な資産を主体とした726億米ドルの受注残を資金調達しています。技術的買収も増加しており、アクセンチュアによる450名規模のIQT Groupの買収は、ネットゼロプロジェクトに向けた設計エンジニアリングの深度を拡大し、非伝統的参入者の影響力を示しています。

競争上の差別化は、デジタル能力とESG認証を中心に展開しています。建設業者はドローン写真測量、AIを活用した安全分析、低炭素建材チェーンを活用し、イタリア建設市場でプレミアムマージンを確保しています。公共調達者は炭素集約度と循環経済計画に対して重み付けスコアをますます割り当てており、企業をリサイクル骨材とバイオベース断熱材へと誘導しています。イタルガスとI3Pによる「ニュージェネレーション建設現場」プログラムなどの革新的取り組みは、IoTウェアラブルと予防保全を活用した成功パイロットを披露し、ユーティリティ、スタートアップ、学術機関の垣根を超えた連携を浮き彫りにしています。

モジュール住宅、エネルギー効率の高い改修、インフラメンテナンスにおいてホワイトスペースの機会が浮上しています。スマートセンサーソリューションを持つ中規模専門企業が高速道路状態モニタリングの枠組み契約を獲得し、金融プロバイダーは保証債などのニッチな分野を深化させています。PIB GroupによるElleti Brokerの買収は、建設保証需要と連動した保険セグメントの拡大を例証しています。こうした背景のもと、堅固な受注残と安定した公共パイプラインが、資材コストのボラティリティにもかかわらず、収益の見通しを支えています。

イタリア建設業界リーダー

Webuild SpA

Saipem SpA

Astaldi SpA

Salcef Group SpA

Maire Tecnimont SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共調達は、デジタル施工とコンプライアンス・バイ・デザインを実行できる事業者やコンサルタントに明確な機会を生み出している。公共事業におけるBIM要件は、2025年1月1日以降、200万ユーロを超える新規事業にまで拡大されており、調達行動もこの変化を反映している。第9回OICEデジタル化report(2026年3月)によれば、2025年のBIM関連公共入札は2024年比で80.7%増加し、67.1%の入札でBIMが技術評価基準として使用された。これは、BIM作成・調整、デジタル入札支援、CDE導入、施工段階の管理(4D/5D)といった分野の機会を後押ししており、特にPNRRプログラム下のモビリティおよびユーティリティ工事において顕著である。

改修工事および機械電気設備(MEP)比重の高いパッケージは、税制優遇策だけでなく、強制力のあるエネルギー・環境要件によって前倒しされている。2025年10月28日のデクレに基づく新しい最小エネルギー性能要件は2026年6月3日に施行され、建物外皮および設備基準が厳格化されるとともに、290kWを超える熱源設備を有する非住宅建築物に対してビルディングオートメーション・コントロールシステム(BACS)の導入が義務化された。これにより、ファサード、HVAC、制御、引き渡しにわたる統合デザインビルド能力への需要が増加している。同時に、更新されたCAM(2025年11月24日デクレ、2026年2月2日施行)は、公共事業における適合材料選定と現場管理体制の必要性を高めている。新築側では、大規模プロジェクトの調達と先行工事が土木工事とサプライチェーンに追加の対象領域を生み出しており、2026年に着工予定の再開されたシチリア・本土間橋梁計画(140億ユーロ超)もその一例である。

最近の業界動向

- 2026年6月:サイペムは、アンゴラ沖のGreater PAJプロジェクトに関して、Azule Energyから約10億米ドル規模のオフショア契約を受注した。この受注により、複雑なEPCI領域におけるサイペムの地位が強化され、地中海地域のエネルギーインフラ建設にも関連する専門的なエンジニアリングおよび設置能力の活用が継続される。

- 2026年3月:ウェビュイルドは、ナポリ地下鉄10号線ロット1のフェーズ1Aの契約に約6億6000万ユーロで署名した。この契約締結により、主要な都市交通事業が実行可能なバックログに転換され、イタリアの公共交通整備計画におけるトンネル掘削、駅舎工事、システム統合能力への需要を後押しする。

- 2026年1月:ウェビュイルドは、ローマ地下鉄C線T1区間に関して7億7600万ユーロの契約を受注し、そのうちウェビュイルドの取り分は2億6800万ユーロであった。このプロジェクトは、複数年にわたる地下鉄建設事業の可視性を高め、複雑な都市部現場で必要とされる地下工事、機械電気設備(MEP)、デジタル建設管理ツールにわたる専門下請需要を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場は、建物、土木工事、および契約・実施された主要な改修工事にわたり、イタリア国内で当該年に実施された建設工事の現場価値を対象としている。

対象外範囲:建設機械の販売、仮設現場レンタル、および不動産取引に関連する取引サービス(仲介手数料や公証費用など)は対象外とする。

セグメンテーション概要

- セクター別

- 住宅

- 集合住宅・コンドミニアム

- ヴィラ・戸建て住宅

- 商業

- オフィス

- 小売

- 工業・物流

- その他

- インフラ

- 輸送インフラ(道路、鉄道、航空、その他)

- エネルギー・ユーティリティ

- その他

- 住宅

- 建設タイプ別

- 新規建設

- リノベーション

- 建設方法別

- 従来型現場施工

- 現代的建設方法(プレハブ、モジュール工法等)

- 投資源別

- 公共

- 民間

- 地域別

- ミラノ

- ローマ

- トリノ

- その他のイタリア

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まずイタリアの活動基準を整理し、それを建設価値に結び付ける作業から始まる。ISTATの建設生産指数、Eurostatの建設生産高・許可件数、欧州委員会によるイタリアのマクロ経済見通しなど、公開されている系列データや定義を検証し、サイクルおよびインフレ影響の基準とする。

不動産サービスと建設施工を混同しないよう、ANCEの最新情報、FIECの各国統計、イタリア公共調達ポータルおよび入札通知、インフラ整備の時期に関するEU復興・強靭化計画の開示情報など、業界団体および公的文書も確認する。企業の年次report、投資家向け資料、信頼性のある経済メディアを活用し、受注状況、価格圧力、事業構成を把握する。必要に応じて、大手事業者の収益動向を検証するため、企業財務・ニュースの有料サブスクリプションを選択的に利用する。これらの情報源は例示的なものであり、データ収集、相互確認、明確化のために追加の公開データセットおよび文書も参照する。

一次インタビューおよび調査

一次調査は、特に公開データが遅延している場合や異なる単位で報告されている場合に、デスクモデルの妥当性を検証するために活用される。事業者、EPCおよび土木工事の専門家、資材・サービス流通業者、事業主に対して聞き取りを行った。その上で、住宅改修、交通インフラ、ユーティリティ整備といったイタリア全国の需要領域にわたって前提条件を確認した。

一次調査現地調査対象者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):14% | |

| ミドルティア:55% | 機能/事業部門責任者:26% | |

| 中小企業:20% | マネージャー:60% |

市場規模算定と予測

市場規模算定は、活動指標および投資フローの動向から国内建設価値を再構築し、それを毎年イタリア国内で実際に実施される建設施工に配分するトップダウン方式で構築されている。モデルへの入力には、建設生産動向、建築許可件数と住宅着工動向、公共インフラ入札実績とパイプラインの時期、改修活動の強度(エネルギー効率向上に伴う改修を含む)、および名目価値に影響する建設投入コストの動向が含まれる。

トップラインが形成された後、サンプル事業者のイタリア関連収益比率、事業パイプラインの妥当性確認、一般的な工事種別の量×平均単価ベンチマークなど、選択的なボトムアップ検証によって裏付けが行われる。その後、公開情報において中小企業の実態が過小に報告される点を補うため、結果を調整する。予測は主にシナリオ分析によって行われ、マクロ経済状況、公共支出のペース、改修政策の継続性を変動させる。専門家からのフィードバックにより現場での実現可能性が確認された後、最終的な推移が選定される。

データ検証および更新サイクル

モデルの出力結果は、建設生産動向、許可件数の傾向、入札の勢い、大規模プロジェクトの発表といった独立した指標と相互検証され、承認前に不整合が調査される。異常値は段階的に確認され、まずモデルを構築したアナリストが確認し、その後、定義、単位、通貨のタイミングを検証する社内ピアレビューを経る。

reportは毎年更新され、改修インセンティブに関する急激な政策変更や公共投資計画の大幅な見直しなど、重要な事象が発生した場合には中間確認が行われる。提出前には、データセットと前提条件の最新確認を行い、クライアントには最新の見解を提供する。

Mordor Intelligenceによるイタリア建設市場推定値と他の公開推定値との比較

イタリアの建設市場に関して異なる市場価値が見られるのは、発行元が建設に含まれる活動の定義、価格基準、集計時期を必ずしも同一に用いていないためである。差異は、改修工事の扱い方や、その数値が投資額、サプライチェーン全体の総生産高、あるいは実施済み工事のみを表しているかによっても生じる。

一部の公開数値は、対象範囲を建設関連サプライチェーン全体や関連サービスにまで広げているか、あるいは実施済みの現場工事ではなく建設投資総額を示している。これに対し、Mordor Intelligenceの数値は、イタリア国内で完了した建物、土木工事、および主要な改修工事の現場価値に限定され、機械設備の販売や不動産取引サービスは除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 228.70 B (2025) | |

| 業界団体A | USD 209.00 B (2024) | その年の建設投資総額として示されることが多く、事業進行の時期、会計上の締め切り、改修インセンティブの扱い方によって、実施済み工事の価値とは異なる場合がある。 |

| 地域コンサルタントB | USD 256.60 B (2025) | 建設施工に関連する周辺サービスやコスト項目を含む、より広範な範囲を用いる傾向があり、基準年の価格上昇率や通貨換算の時期についても異なる方法を適用している場合がある。 |

これら3つの数値の差異は、主に測定対象と集計時期の違いによって説明される。対象範囲を実施済みの現場建設工事および主要な改修工事に限定し、価格および通貨換算の時期を一貫して適用した場合、その結果は明確な需要・活動指標に遡って追跡しやすくなる。

レポートで回答される主要な質問

イタリア建設市場の現在の価値はいくらですか?

イタリア建設市場は2026年に2,363億2,000万米ドルであり、2031年までに2,782億9,000万米ドルに達すると予測されています。

市場内で最も急速に成長しているセクターはどれですか?

インフラは2026〜2031年の年平均成長率3.94%で成長をリードしており、高速鉄道、送電網のアップグレード、水道プロジェクトによって支えられています。

新エネルギー規制の下でリノベーションプロジェクトはどれほど重要ですか?

リノベーションは2025年の支出の45.38%を占めており、EPBDが建築物に2033年までに少なくともエネルギークラスDを達成するよう求める中、義務化されつつあります。

民間投資と公共投資の比率はどのくらいですか?

民間資本は2025年の収益の62.05%を占めており、公共支出は大規模な輸送・エネルギー工事において引き続き重要な役割を果たしています。

どの地域が最も急速に拡大すると予測されていますか?

その他のイタリアは、特別経済区とEU資金に支えられ、2026〜2031年の間に年平均成長率3.74%を記録すると見込まれています。

資材コストの上昇は建設業者にどのような影響を与えていますか?

建設資材コストの上昇はマージンを圧迫しており、建設業者はコストのボラティリティを管理するためにリサイクル建材の採用、長期的な供給契約、デジタル調達を進めています。

最終更新日: