英国建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 313.11 十億米ドル |

| 市場規模 (2026) | 325.33 十億米ドル |

| 市場規模 (2031) | 391.45 十億米ドル |

| 成長率 (2026 - 2031) | 3.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国建設市場分析

英国建設市場規模は2026年に3,253億3,000万米ドルであり、年平均成長率3.77%で2031年までに3,914億5,000万米ドルに達すると予測されています。請負業者は鉄道ノード、幹線道路、規制対象のユーティリティ整備に関連する土木工事パッケージにリソースをシフトしており、民間デベロッパーは賃貸住宅、物流回廊、データ主導の商業資産に注力しています。デジタルツインの採用とISO 19650情報管理の一貫した適用により、引渡し時のデータ品質が向上し、ライフサイクルパフォーマンスを支援することで、リスク低減と価値向上を優先する政府クライアントの要件に合致しています。建物の安全性、スピード、反復性がプログラムの確実性を高める分野では、オフサイト製造が拡大しています。デリバリーモデルは、標準化された設計キットを用いた従来型とオフサイト型のアプローチを組み合わせる形に進化しており、複雑なプロジェクト全体の能力とガバナンスを支援しています。[1]https://www.ukbimframework.org/standards/

主要レポートのポイント

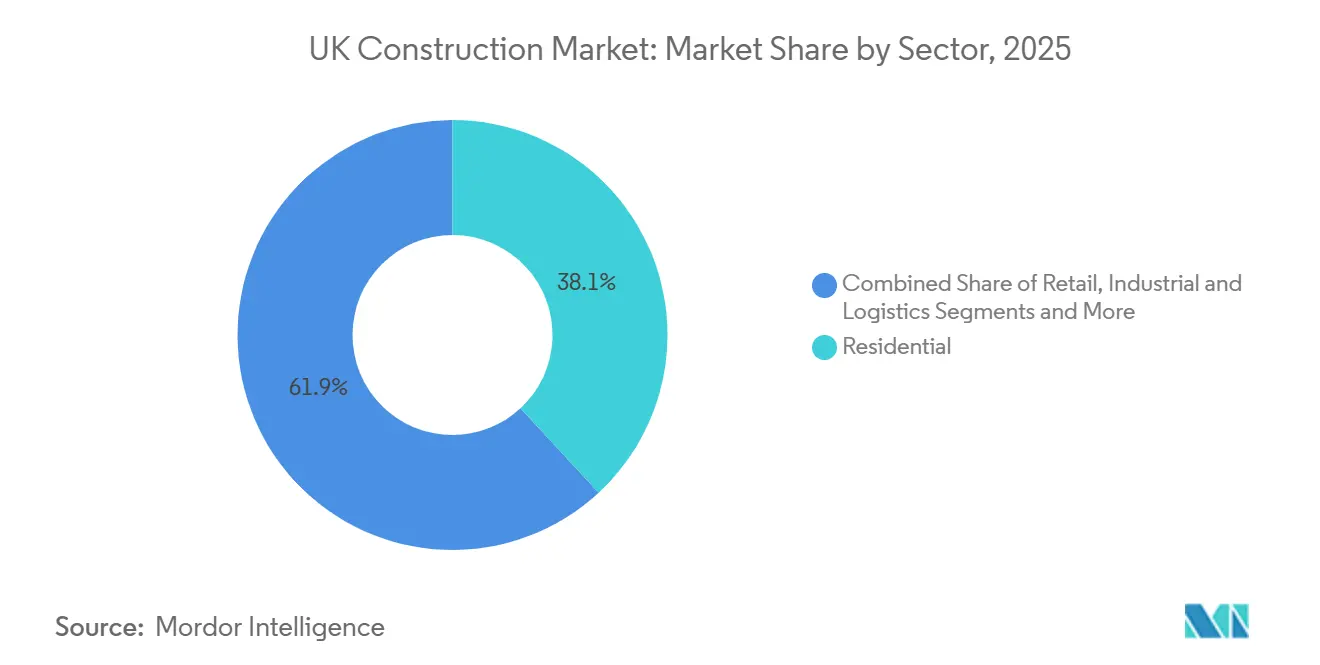

- セクター別では、住宅が2025年に38.10%の収益シェアで首位を占め、インフラは2031年までに年平均成長率7.90%で拡大すると予測されています。

- 建設タイプ別では、新規建設が2025年に英国建設市場シェアの55.10%を占め、改修は2031年までに最高の年平均成長率7.20%を記録すると予測されています。

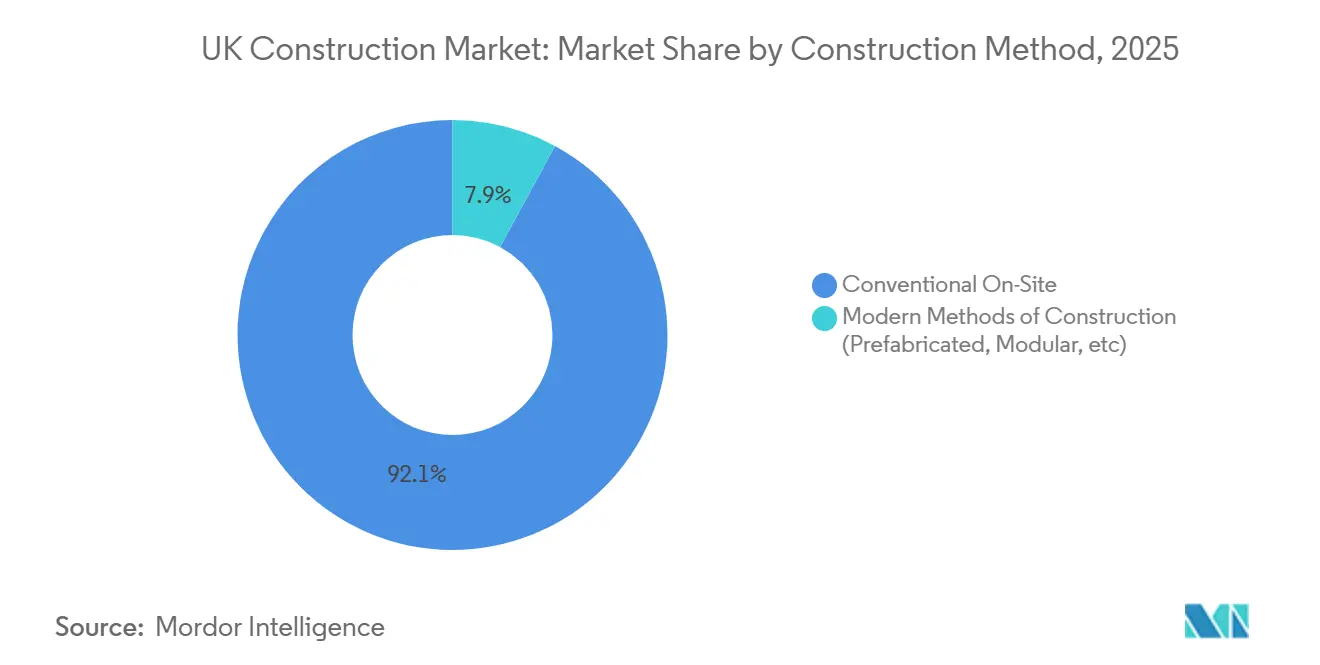

- 建設工法別では、従来型現場施工が2025年に英国建設市場規模の92.10%のシェアを占め、現代的建設工法は2031年までに年平均成長率10.40%で成長すると予測されています。

- 投資源別では、民間投資が2025年に75.10%のシェアを占め、公共支出は2031年までに年平均成長率8.20%で成長すると予測されています。

- 国別では、イングランドが2025年に英国建設市場シェアの79.55%を占め、北アイルランドは2031年までに最高の年平均成長率6.10%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な住宅不足が住宅着工を押し上げている | +1.1% | 英国全土、特にイングランドの成長拠点で高い圧力 | 中期(2〜4年) |

| 政府の大型プロジェクトが土木工事のバックログを押し上げている | +1.0% | 英国全土、イングランドの戦略的回廊に集中 | 長期(4年以上) |

| 2050年ネットゼロ目標がグリーン改修需要を刺激している | +0.9% | 公共施設および民間住宅を含む英国全土 | 長期(4年以上) |

| 建物安全法施行後のオフサイト・モジュール建設の普及 | +0.5% | 英国全土、公共施設および教育分野に集中 | 中期(2〜4年) |

| グローバルなプライベートエクイティおよび年金基金によるインフラ二次市場のM&A | +0.3% | 英国全土の規制対象資産およびPPPポートフォリオ | 中期(2〜4年) |

| デジタルツインの採用によるプロジェクトデリバリー効率の向上 | +0.3% | 主要プログラムおよび資産集約型クライアントを含む英国全土 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性的な住宅不足が住宅着工を押し上げている

住宅需要は供給能力に対して高い水準を維持しており、世帯形成と都市再生の優先事項が混合テニュアデリバリーとブラウンフィールド土地への注目を集めています。計画パフォーマンスとインフラ整備が着工ペースを左右し、防火安全の改修と品質基準が設計の選択とプロジェクトの順序付けに影響を与えています。Homes Englandのプログラムと地方自治体のパートナーシップは、許可が付与された場所での整備工事、用地取得、手頃な価格のテニュアへの経路を提供し、スループットを支援しています。ビルド・トゥ・レントおよびシニア向け住宅は、安定した利回りと運営プラットフォームを重視する機関投資家の資本を引き続き集めています。供給への圧力は、反復可能な住宅タイプに対してスケーラブルなソリューションとプラットフォームベースのデリバリーに向けて英国建設市場を誘導し続けています。[2]https://www.hs2.org.uk/building-hs2/

政府の大型プロジェクト(HS2、RIS2)が土木工事のバックログを押し上げている

大規模な輸送・整備工事は2026年においても土木工事の作業量を支え続けており、南部でのHS2工事、幹線道路の整備、関連する駅および再生サイトが請負業者のバックログを形成しています。プログラムガバナンスと情報要件は、より高いデジタル成熟度を促進し、安全性、追跡可能性、材料の出所を重視しています。政府クライアントは、統合された設計・建設・製造能力を持つチームを優遇する標準化された調達・デリバリープロトコルを維持しています。その結果生まれるパイプラインは、反復可能な作業パッケージを満たすための複数年にわたるリソース確保、設備投資、サプライヤー開発を支援しています。このドライバーは、予測可能なスループットと成果ベースのパフォーマンスへの英国建設市場の注力を強化しています。

2050年ネットゼロ目標がグリーン改修需要を刺激している

法的拘束力のある2050年目標は、公共・民間施設全体にわたるエネルギー改修、熱の脱炭素化、建物外皮改善への需要を持続させています。政府のガイダンスと基準は、一貫した情報収集と資産パフォーマンス報告を推進しており、改修の成果を炭素・エネルギー指標に合致させています。公共部門のフレームワークは、建物改修、学校の脱炭素化、病院のエネルギー改善を長期的なパフォーマンスを軸に構造化されたデリバリーで拡大し続けています。民間側では、オーナーや運営者がオフィス、物流、エネルギー集約型資産のネットゼロ経路を推進し、運営コストの削減とコンプライアンスを優先しています。英国建設市場は、低炭素改修を支えるヒートポンプ、外皮優先の介入、スマートコントロールにサプライチェーンを整合させています。[3]https://www.hse.gov.uk/building-safety/index.htm

建物安全法施行後のオフサイト・モジュール建設の普及

建物安全改革により、設計・製造・組立情報の計画・検証方法が変わり、適切な資産クラスにおけるオフサイト・モジュールソリューションの採用が促進されています。部品のプラットフォームキットと標準化された組立品は、予測可能性とコンプライアンスを向上させながら、追跡可能な品質管理を可能にします。教育、医療、司法分野の公共施設プログラムは、安全性とスピードを高める現代的建設工法を引き続き指定しています。請負業者は、デジタル設計と保証された製造プロセスおよび引渡し時の品質データを組み合わせた工場対応ワークフローに投資しています。このシフトは、反復可能な建物タイプにおいてより安全で一貫した成果を提供する英国建設市場を支援しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者不足と高齢化する労働力 | -1.2% | 全職種・職業にわたる英国全土 | 長期(4年以上) |

| 長期にわたる計画・許認可のタイムライン | -0.9% | 英国全土、需要の高い地域に集中 | 長期(4年以上) |

| 資材価格の変動とサプライチェーンの混乱 | -0.7% | 輸入資材への依存を含む英国全土 | 中期(2〜4年) |

| BIM中心プロジェクトにおけるサイバーセキュリティリスク | -0.2% | プロジェクトサプライチェーン全体の英国全土 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足と高齢化する労働力

慢性的なスキルギャップが、特に有資格職種、現場監督、デジタルエンジニアリング、建物管理においてデリバリー能力を制限しています。研修プログラムは拡大していますが、経験プロファイルの再バランスには時間がかかり、専門職への競争がコストとデリバリーリスクを高めています。生産性ツールと標準化された設計が圧力を軽減しますが、一部のプロジェクトでは依然として希少なスキルと資格認定が必要であり、迅速なスケールアップが困難です。公共機関と業界団体は、現代的工法とデジタルコンピテンシーに焦点を当てた見習い制度とミッドキャリア転換経路を求めています。この制約は、英国建設市場全体の入札戦略と人材計画を形成し続けています。

長期にわたる計画・許認可のタイムライン

計画の遅延は保有コストを増加させ、特に複雑な都市型複合用途、戦略的回廊近くの物流スキーム、開発同意命令を必要とする主要インフラの着工を遅らせます。地方自治体のリソースと法定協議機関のワークフローが、承認期間と条件に変動をもたらします。政府の改革努力は手続きの合理化と計画のデジタル化を目指していますが、能力とデータ標準はまだ移行中です。デベロッパーは、可能な限り長期リードアイテムのリスクを低減するために段階的申請と早期整備工事で対応しています。これらのタイミングの問題は、英国建設市場全体のパイプラインの可視性と順序付けに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅が最大シェア、インフラが最速成長

住宅は2025年に38.10%の貢献でセクター構成をリードしており、都市居住への需要、混合テニュアデリバリー、既存ストックの品質向上によって支えられています。機関投資家は運営の安定性を持つビルド・トゥ・レントおよびシニア向け住宅フォーマットを引き続き優先しています。設計とプロダクト化により、予測可能性、安全性、コストを向上させるプラットフォームビルドアプローチが可能になります。地方自治体とHomes Englandのプログラムは、品質と建物安全に焦点を当てた用地取得と手頃な価格のデリバリーパイプラインを強化しています。英国建設市場は、標準化されたコンポーネント、強固なデジタル記録、保証された建物管理コンプライアンスでこれらの要件を支援しています。

インフラは2031年まで最速成長セクターであり、戦略的道路の更新、駅および都市空間の整備、エネルギー・ユーティリティネットワークの整備工事を反映しています。請負業者は、稼働中の施設周辺での複雑な段階的工事を実施するために、土木、構造、機械・電気・設備を組み合わせた統合チームを展開しています。情報管理と資産データの引渡しは、公共クライアントが設定するライフサイクルパフォーマンス目標にとって重要です。スキルと設備戦略は、デリバリーリスクが最も高いトンネル工事、土工事、大型構造物に合致しています。したがって、英国建設市場は、土木工事プログラムが実証済みの多分野能力を必要とする分野にリソースを集中させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:新規建設がリード、改修はエネルギー改修とともに拡大

新規建設は2025年に55.10%で最大シェアを占めており、進行中の住宅スキーム、商業用途転換、戦略的インフラパッケージを反映しています。新規建設は、資産タイプ全体にわたるエネルギーパフォーマンス、防火安全、デジタルドキュメントの現代的仕様を支援しています。プラットフォームキットとオフサイトシステムは、安全性を損なうことなく手直しを減らし、試運転を加速する場合に適用されます。請負業者は、現場条件とクライアントの目標に基づいて、従来型職種と工場対応ソリューションを組み合わせています。このバランスの取れたモデルは、英国建設市場全体のスループットを維持しています。

改修は、オーナーと公共機関が既存資産の脱炭素化、改修、長寿命化を目指すにつれて、2031年まで最速の予測成長を記録しています。学校、病院、地方自治体施設のプログラムがエネルギー改修と安全改善を拡大しています。デジタル調査、点群モデル、資産情報要件が介入を導き、使用中の建物での作業中のリスクを低減します。請負業者は、建物外皮の改修と設備の近代化、制御システム、熱の脱炭素化オプションを組み合わせています。この改修の波は資産の耐用年数を延ばし、英国建設市場内のリソースを改修能力にシフトさせています。

建設工法別:従来型が現在主流、現代的工法が加速

従来型現場施工は2025年に英国建設市場規模の92.10%のシェアを占めており、依然として現場ベースの職種に依存する一品物および複雑なプロジェクトの幅広さを反映しています。従来型デリバリーは、制約のある都市サイト、歴史的資産、オーダーメイドの設計成果に不可欠です。請負業者は、従来型ルートでの生産性と安全性を高めるためにデジタルフィールド管理とモデルベースの調整に投資しています。有資格の監督職と認定職種は、品質とコンプライアンスの中心であり続けています。英国建設市場は、保証された成果を提供するために従来型職種とデジタル監視を組み合わせています。

現代的建設工法は最速成長のアプローチであり、教育、医療、物流、標準化された住宅用途で拡大しています。プラットフォームキットは、建物安全情報要件に合致した一貫した品質、より迅速な組立、改善された追跡可能性を可能にします。メーカーはTier 1請負業者と協力して、製造・組立のための設計を調整し、サイバーセキュアなデータフローを統合し、品質保証を標準化しています。その結果生まれるプログラムは、安全・エネルギー基準を満たしながら反復可能な効率を実現します。これは、実現可能な場合に製品化されたデリバリーに向けた英国建設市場のより広いシフトを支援しています。

投資源別:民間資本がリード、公共プログラムが成長を牽引

民間源は2025年に75.10%のシェアを占めており、賃貸住宅、物流、ミッションクリティカルな商業資産が中心です。投資家は長期的な価値を守るために、デリバリー可能性、レジリエンス、炭素パフォーマンスを優先しています。計画の確実性とグリッド接続がサイト選定を左右し、プレリースとフォワードファンディングの取り決めがリスクを管理しています。プラットフォームベースの設計とモジュールコンポーネントは、反復可能な資産の収益化スピードを高めます。これらの優先事項は、英国建設市場全体で民間シェアを維持しています。

公共支出は、輸送レジリエンス、病院整備、公共施設の脱炭素化のための複数年プログラムを通じて、2031年まで最速の成長をもたらします。調達改革は透明性と保証を強化し、フレームワークモデルは協働と早期サプライヤー関与を促進します。強固な情報要件と安全監視は、公共工事の一貫した特徴であり続けています。成熟したデジタルおよびオフサイト能力を持つデリバリーパートナーが、これらのプログラムで競争上の優位性を獲得しています。この軌跡は、公共クライアントからの英国建設市場パイプラインの継続的な深化を支援しています。

地域分析

イングランドは2025年に79.55%で最大シェアを占めており、活発なプログラムの下で主要都市圏と戦略的回廊に集中しています。駅周辺の政策主導の再生、幹線道路の整備、ユーティリティと社会インフラへの投資が、特定地域での作業密度を高めています。地域の計画とインフラ能力が着工の順序付けに影響を与えています。標準化された調達と情報プロトコルが地域デリバリー全体の一貫性を支援しています。イングランドの配分は、英国建設市場の近期パイプラインを支えています。

スコットランド、ウェールズ、北アイルランドは、分権化された政策とプログラムガバナンスによって形成された多様なプロファイルを示しています。輸送、医療、教育におけるプログラムデリバリーは引き続き中心的であり、ネットゼロと安全の要求が仕様に反映されています。地域の計画フレームワークと同意制度が、タイムラインと作業タイプの違いを生み出しています。洋上風力、グリッド強化、地域エネルギーシステムが特定の場所でインフラデリバリーの層を加えています。これらのパターンにより、地域サプライヤーは調整された英国建設市場の中で活発に活動しています。

北アイルランドは2031年まで最速の予測成長を記録しており、分権化された当局からの目標を絞ったプログラムとパイプライン拡大を反映しています。プログラムガバナンスは透明性とデリバリー保証を重視しており、動員とリソース確保を支援しています。計画の確実性と整備工事への投資は、着工のための能力をさらに解放できます。地域の請負業者とサプライチェーンは、公共クライアントが設定するデジタルおよび安全要件を満たすために調整しています。これらの改善が地域の勢いを高め、バランスの取れた英国建設市場の見通しに貢献しています。

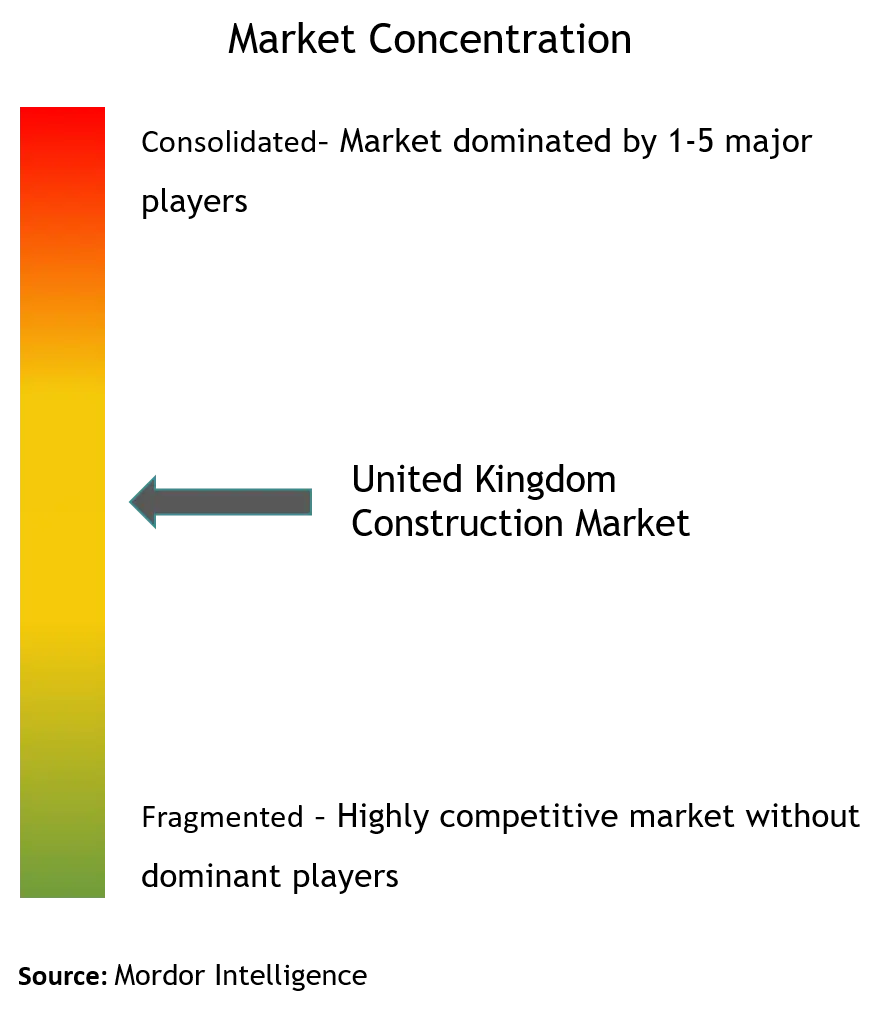

競争環境

英国建設市場は中程度の断片化を示しています。競争は、大型プログラムの安全・デジタル・財務基準を満たすTier 1請負業者、多角化した建設グループ、大手住宅建設業者を中心に集まっています。差別化は、土木工事における実証済みのデリバリー、強固な建物安全ガバナンス、大規模なISO 19650準拠の情報管理に基づいています。請負業者は、自社製造またはプラットフォームコンポーネントサプライヤーとの長期パートナーシップを通じてオフサイト能力を高めています。エンタープライズリスクフレームワークはサイバーセキュリティとデータ整合性を重視し、プロジェクトデリバリーと資産運営を橋渡ししています。これらの特徴が、英国建設市場における高リスク業務の選定決定を左右しています。

市場リーダー間の戦略的動向は、デジタルおよび製造能力への投資を示しています。Balfour BeattyとパートナーはHS2において厳格な安全・情報プロトコルの下で複雑な鉄道駅と土木パッケージを提供しています。KierとMorgan Sindallは、標準化されたコンポーネントと協働フレームワークを使用して教育・防衛施設全体での役割を拡大しています。Laing O'RourkeとSkanskaは、反復可能な病院と公共施設資産のための工場プロセスに結びついた現代的工法を拡大しています。これらの例は、プラットフォームデリバリー、セキュアなデータフロー、一貫した品質保証に向けた英国建設市場のシフトを反映しています。

住宅建設業者は、デリバリーと安全コンプライアンスを改善するために土地、計画、製品化を調整しています。大手グループはポートフォリオ全体で防火安全改修と建物管理プロセスを強化しています。製品プラットフォームとサプライチェーンパートナーシップは、外皮基準を支援しながら建設スピードと一貫性を向上させます。計画とインフラプロバイダーとの関与は、整備済み区画を解放するために不可欠です。これらの優先事項により、住宅建設業者は英国建設市場を定義する進化する基準に合致し続けています。

英国建設業界リーダー

Balfour Beatty PLC

Kier Group PLC

Morgan Sindall Group PLC

Laing O'Rourke PLC

ISG PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Anglian WaterはAtkinsRéalis、Mace、Turner & Townsendを任命し、143億米ドルの5カ年資本プログラムを実施する英国最大級のインフラアライアンスの一つを形成しました。

- 2025年2月:KKRはThames Waterに対して52億米ドルの買収提案を提示し、208億米ドルの債務負担の中で事業の安定化を目指しました。

- 2025年1月:United UtilitiesはHaweswater水道管近代化のためにStrabag-Equitixジョイントベンチャーを選定し、英国の水道プロジェクトにおける欧州大陸の請負業者のプロファイルを強化しました。

- 2024年6月:Balfour Beattyはスコットランドの再生可能エネルギー統合を支援する3つの変電所を建設する2億4,960万米ドルの契約を獲得しました。

英国建設市場レポートの範囲

建設とは、建物やその他の固定構造物の設置・維持・修繕、ならびに構造物の基本的な構成要素を形成し、その運営に必要な道路やサービス施設の建設を指します。建設は、建物、インフラ、産業施設および関連業務を最初から最後まで構築するプロセスを包含しています。英国建設市場の完全な背景分析(経済の評価、経済へのセクターの貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19パンデミックの影響を含む)がレポートに収録されています。

英国建設市場は、セクター別(住宅、商業、産業、インフラ、エネルギー・ユーティリティ)および主要地域別(イングランド、北アイルランド、スコットランド、ウェールズ)に区分されています。レポートは、上記すべてのセグメントの市場規模と予測を金額(米ドル)で提供しています。

| 住宅 | アパート・コンドミニアム |

| ヴィラ・戸建住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| その他 |

| 新規建設 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(プレファブリケーション、モジュール工法など) |

| 公共 |

| 民間 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| セクター別 | 住宅 | アパート・コンドミニアム |

| ヴィラ・戸建住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレファブリケーション、モジュール工法など) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要な質問

2031年までの英国建設市場の規模と成長見通しは?

2031年までの英国建設市場の規模と成長見通しは?

2025年の英国建設市場をリードするセグメントはどれか?

住宅は2025年に38.10%のシェアで最大セクターであり、新規建設はタイプ別で55.10%でリードし、従来型現場施工は92.10%のシェアを占めています。

英国のどの地域が建設活動において最も強い存在感を示しているか?

イングランドは2025年に79.55%のシェアを占め、活動は主要都市圏と戦略的回廊に集中しています。北アイルランドは年平均成長率6.10%で最速の予測成長を示しています。

2031年までの英国建設市場の主要成長ドライバーは何か?

輸送分野の政府大型プロジェクト、住宅不足、ネットゼロ改修需要、現代的建設工法の拡大が主要な成長ドライバーです。

デリバリーと調達に最も影響を与える規制変更は何か?

建物安全法制度、2023年調達法、平準化・再生法に基づく計画改革が最も影響力のある規制変更です。

近期の成果に向けた最良の機会はどこにあるか?

公共施設全体のエネルギー改修、標準化された教育・医療施設、物流ノード、駅主導の再生が高い注目度を持つ機会を代表しています。

最終更新日: