欧州建築・建設用シート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

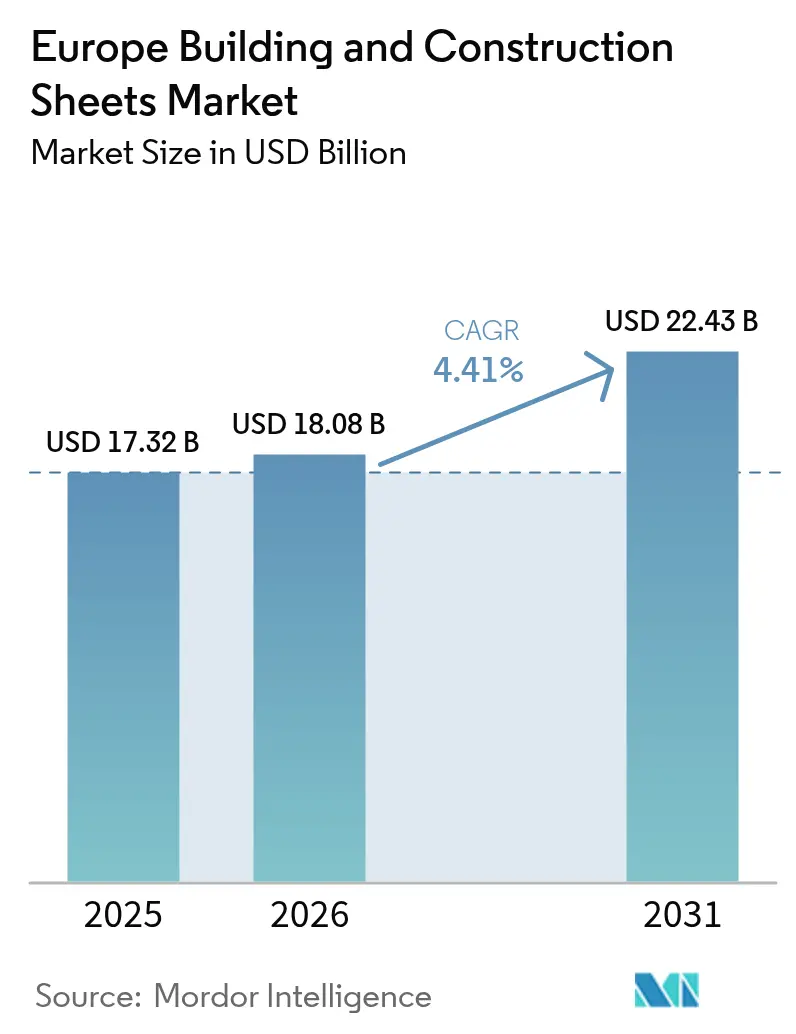

| 基準年の市場規模 (2025) | 17.32 十億米ドル |

| 市場規模 (2026) | 18.08 十億米ドル |

| 市場規模 (2031) | 22.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州建築・建設用シート市場分析

欧州建築・建設用シート市場規模は2025年に173億2,000万米ドルと評価され、2026年の180億8,000万米ドルから2031年には224億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.41%です。

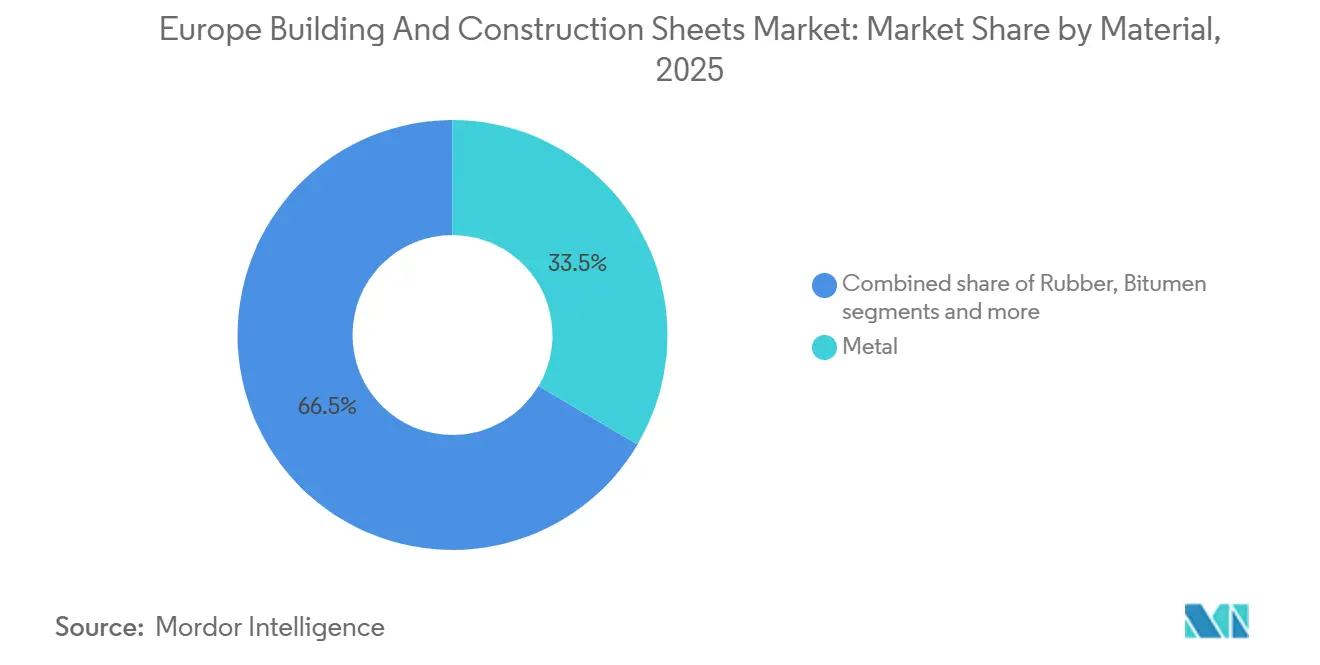

持続的な需要は、エネルギー非効率な建物の同時改修と、軽量かつ耐腐食性のクラッディングを必要とする産業施設の新たな波から生まれています。改修は2025年の地域需要の54.8%を吸収しましたが、eコマースとリショアリングに関連する倉庫・製造プロジェクトが新築量を加速させています。金属シートは2025年に33.5%のシェアを保持しましたが、ポリマーシートは複雑な屋根での施工時間を短縮する耐湿性プロファイルにより最も急速に進展しています。鉄鋼およびアルミニウムのサプライチェーンの不安定性が利益率を圧迫し、サプライヤーは1平方フィートあたりの付加価値が高い複合材およびポリマー製品へとシフトしています。

主要レポートのポイント

- 材料別では、金属が2025年の欧州建築・建設用シート市場シェアの33.5%を占め、ポリマーシートは2031年までに5.15%のCAGRで成長する軌道にあります。

- 建設タイプ別では、改修が2025年の欧州建築・建設用シート市場規模の54.8%を占め、新築は2031年までに4.92%のCAGRで拡大する見込みです。

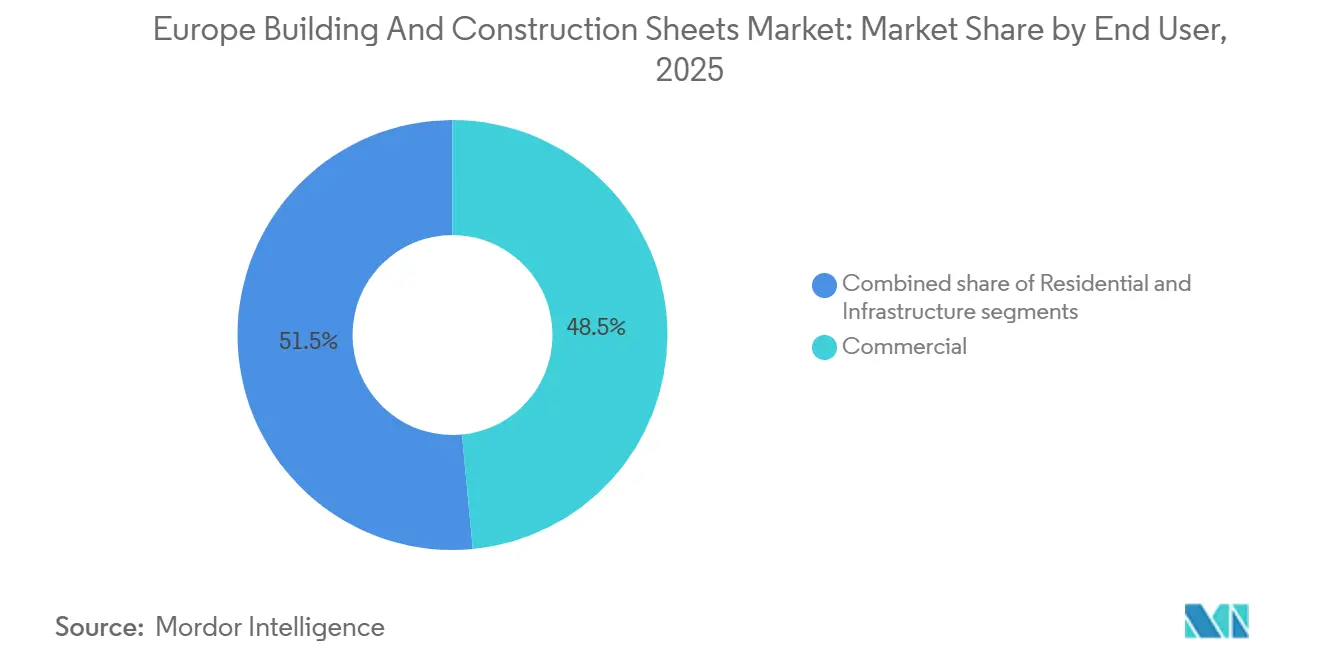

- エンドユーザー別では、商業施設が2025年の欧州建築・建設用シート市場の48.5%をリードし、インフラプロジェクトは2026年〜2031年にかけて最速の5.22%のCAGRを記録すると予測されています。

- 地域別では、ドイツが2025年の欧州建築・建設用シート市場の24.2%を占め、スペインは2031年までに5.61%のCAGRで最も急速に成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州建築・建設用シート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 改修およびエネルギー効率改善が屋根・クラッディング用シートの需要を増加させている | +1.2% | ドイツ、フランス、英国 | 中期(2〜4年) |

| 産業・倉庫建設の成長が金属シートの消費を支えている | +1.0% | ドイツ、ポーランド、オランダ | 短期(2年以内) |

| より厳格な断熱基準がサンドイッチパネルおよび複合シートの使用を促進している | +0.9% | EU全域、北欧で急速 | 長期(4年以上) |

| 商業プロジェクトにおける軽量・耐腐食性材料の採用拡大 | +0.7% | スペイン、イタリア、沿岸地帯 | 中期(2〜4年) |

| プレハブおよびモジュール建築の拡大が標準化されたシート需要を牽引している | +0.6% | スカンジナビア、ドイツ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

改修およびエネルギー効率改善が屋根・クラッディング用シートの需要を増加させている

欧州の建物の4分の3以上が1990年以前に建設されており、より厳格なエネルギー性能証明書が今や大規模な改修を義務付けています。ドイツの2025年の140億ユーロ(152億米ドル)の連邦補助金は、プロジェクトごとに熱抵抗を30%〜40%向上させる高性能パネルに充てられました[1]連邦経済・気候行動省、「建物改修プログラム2025」、bmwk.de。フランスの2025年のMaPrimeRénov拡充により、小規模商業施設にも同様のインセンティブが開放されました。防湿層と外装スキンを統合した多層アセンブリにより、シートの1平方メートルあたりの消費量が増加しています。高い不動産価値がプレミアム製品を正当化する高密度都市中心部では普及が迅速ですが、農村部の改修は予算制約により進みが遅くなっています。全体として、この改修サイクルは欧州建築・建設用シート市場に安定した需要量をもたらしています。

産業・倉庫建設の成長が金属シートの消費を支えている

中央・東欧では、eコマースのフルフィルメントとリショアリングされた製造業に牽引され、2025年に500万m²超の新規倉庫床面積が追加されました。プレペイント鋼板およびアルミニウムシートは、防火安全性と迅速な施工のバランスが取れているため、これらの大型屋根に多く採用されています。Tata Steel Europeは2025年上半期に建設用コイルの出荷量が12%増加し、主要貨物回廊沿いの物流センター建設を要因として挙げています[2]Tata Steel Europe、「モジュール建設業者との合弁事業」、tatasteeleurope。コールドストレージブームにより、厳格な温度許容範囲を満たすためにポリウレタンコアを持つ断熱金属パネルが重ねて採用されています。一部地域での許認可の遅れが短期的な勢いを抑制していますが、地域化された物流への根本的な構造的シフトが欧州建築・建設用シート市場を引き続き拡大させています。

より厳格な断熱基準がサンドイッチパネルおよび複合シートの使用を促進している

2025年1月の建物エネルギー性能指令の改訂により、ほぼゼロエネルギーの成果が求められ、ほとんどの非住宅外皮においてU値0.20 W/m²K未満が事実上義務付けられました。単層シートでは対応できないため、建設業者は鉄鋼またはアルミニウム面材とミネラルウールまたはポリウレタンコアを組み合わせたサンドイッチパネルへと移行しています。Kingspanは2025年に欧州での断熱パネル量が15%増加したと記録し、これはオフィスおよび小売仕様の高度化によるものです。ただし、これらのパネルは製造業者が熱性能と防火性能の両方を認証する必要があるため、サプライチェーンの複雑性が増し、リードタイムが延長されています。施工業者もより厚く重いコンポーネントを扱うためのトレーニングが必要であり、サプライヤーに付帯サービスの機会をもたらしています。

商業プロジェクトにおける軽量・耐腐食性材料の採用拡大

沿岸部の湿気が南欧での腐食を加速させており、不動産オーナーは亜鉛メッキ鋼からアルミニウム・マグネシウム合金や、30年以上塩害に耐える高度なポリマーコーティングへと切り替えています。スペインの観光業の回復により、ホテルや会議センターでは生涯の再塗装コストを削減するために立はぜアルミニウム屋根の採用が増加しており、欧州建築・建設用シート市場のプレミアムセグメントを拡大しています。ArcelorMittal Constructionは2025年に強化されたエッジ保護と30年保証を提供する鋼種で対応しました。TPOおよびPVC膜も、高い反射率が冷房エネルギー削減を支援し、プロジェクトのグリーンビルディング認証取得に貢献する低勾配屋根でシェアを拡大しています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼およびアルミニウム価格の変動がメーカーの利益率に影響を与えている | –0.8% | EU全域 | 短期(2年以内) |

| 環境規制がコンプライアンスおよび生産コストを増加させている | –0.5% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| 地域シートメーカー間の激しい価格競争 | –0.4% | 南欧・東欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄鋼およびアルミニウム価格の変動がメーカーの利益率に影響を与えている

欧州の熱延コイル価格は2025年にトン当たり550〜720ユーロ(600〜785米ドル)の間で変動し、一次アルミニウムはエネルギー価格の変動と貿易政策の変化の中でトン当たり2,200〜2,600ユーロ(2,400〜2,835米ドル)の範囲で推移しました[3]EUROMETAL、「西欧鉄鋼市場トレンド2025」、eurometal.net。60〜90日前にプロジェクトを見積もるシートメーカーは、契約途中で原材料が急騰した場合に価格を再設定する能力が限られており、粗利益率が最大300ベーシスポイント低下しています。垂直統合された大手企業はリスクをヘッジし、より高マージンの複合材に多角化することで、中規模の地域製造業者との差を広げています。公共入札では価格上昇条項がほとんど認められないため、サプライヤーは急騰を吸収するか入札を辞退するかを迫られ、欧州建築・建設用シート市場の成長を一時的に抑制しています。

環境規制がコンプライアンスおよび生産コストを増加させている

2026年からEUの炭素国境調整メカニズムが、ブロック外から輸入される鉄鋼およびアルミニウムに内包CO₂に基づく課徴金を課し、域外から調達するメーカーの原材料コストを引き上げます。ドイツとフランスの拡大生産者責任法も使用済み製品の回収資金を義務付け、トン当たり5〜10ユーロ(5.45〜10.90米ドル)が追加されます。塗料の化学組成はより厳格なVOC規制に直面しており、12〜18ヶ月を要する複数国での再認証サイクルを余儀なくされています。多国籍企業は広範な製品ラインにわたってテストコストを償却できますが、中小企業は過大なR&D費用に直面し、製品リストを失うリスクがあります。これらのコンプライアンスの積み重ねが運営コストを引き上げ、製品投入を遅らせ、欧州建築・建設用シート市場をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:金属がコア需要を維持する中でポリマーが地位を確立

金属シートは2025年の欧州建築・建設用シート市場シェアの33.5%を占め、高い構造強度と確立されたサプライチェーンの恩恵を受けています。ポリマーシートは材料の中で最速となる5.15%のCAGRを記録すると予想されており、建築家が複雑な屋根形状に対して軽量性と耐湿性を評価しているためです。ビチューメン膜は南欧の低勾配住宅屋根で引き続き人気がありますが、持続可能性への精査が将来の成長を制限しています。ゴム膜は弾性が重要な緑化屋根や広場デッキでのニッチな防水用途に使用されています。

Kingspanの2025年における光電変換ラミネートを組み込んだポリマー面材断熱パネルの展開は、ハイブリッドイノベーションがカテゴリーの境界を曖昧にする様子を示しています。金属サプライヤーは、沿岸建築での腐食保護を強化した金属の剛性を提供するポリマーフィルムラミネート鋼板で対抗しています。防火規制が材料の分岐を強化しています:ミネラルウールコアの金属パネルがユーロクラスA1を要求する高層・産業プロジェクトを支配し、ポリマーは低層住宅および農業構造物で普及しています。このバランスの取れた需要が欧州建築・建設用シート市場規模の長期的な安定を支えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

建設タイプ別:新築が加速する中で改修が依然としてリード

改修は2025年の欧州建築・建設用シート市場の54.8%を占め、老朽化した建物ストックと補助金主導の改修を反映しています。新築はeコマース倉庫、軽工場、および一部の住宅の増加に伴い、2031年まで4.92%で成長すると予測されています。改修プロジェクトは迅速な許認可と分散した請負業者基盤を提供し、既存屋根に適合する軽量ポリマーオーバーレイの小ロット配送と柔軟なサプライネットワークを必要とします。

一方、大規模な新築物流ハブはプレペイント鋼コイルの一括契約を確保し、規模の経済と予測可能な引き取りをもたらします。住宅の新築は高い住宅ローンコストにより低迷していますが、ドイツとスカンジナビアは工場標準パネルを好むモジュール住宅パイロットを加速させています。この二軌道のダイナミクスにより、予測期間中に両サブセグメントが欧州建築・建設用シート市場規模に有意義に貢献することが確保されています。

エンドユーザー別:インフラが急成長する中で商業が支配

商業施設は2025年需要の48.5%を占め、美観、断熱性、最小限のメンテナンスを必要とするオフィス、小売、ホテル、学校が含まれます。インフラはEUの鉄道、橋梁、再生可能エネルギープログラムの展開に伴い、最速の5.22%のCAGRを示しています。住宅は規模は大きいものの、改修が新築着工を上回るため成長は遅くなっています。

TEN-T輸送ノードと風力発電サービス建物では、30年間の暴露に対応した非腐食性金属パネルの採用が増加しており、インフラの需要量を押し上げています。商業プロジェクトは視覚的インパクトと熱制御のためにカーテンウォールシステムと複合シートを引き続き好み、支配的なシェアを維持しています。サプライヤーはそのため、メガプロジェクトの請負業者との直接戦略的取引と、住宅の屋根葺き替えに対応する流通業者ネットワークを組み合わせており、このバランスの取れたアプローチが欧州建築・建設用シート市場を支えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

ドイツは2025年の地域シート需要の24.2%を占め、堅調な産業生産と、KfWエネルギークラスに準拠した断熱金属およびポリマーコーティングパネルを奨励する152億米ドルの連邦改修補助金によるものです。スペインはインフラ刺激策、沿岸観光、高速鉄道延伸がクラッディング需要を押し上げ、耐腐食性アルミニウムとTPO膜を好む傾向から、2031年まで最速の5.61%のCAGRを記録すると予測されています。フランス、英国、イタリアは合わせて消費量の約40%を占めていますが、それぞれ独自の触媒を示しています:拡充されたMaPrimeRénov補助金がフランスのファサード改修を牽引し、コールドストレージプロジェクトがブレグジット後の摩擦にもかかわらず英国の需要を支え、イタリアの耐震改修資金が強化された締結システムとより厚いゲージの金属への注文を増加させています。

その他欧州クラスター(ポーランド、オランダ、ベルギー、スカンジナビア)は多様な勢いをもたらしています。ポーランドの物流ハブは倉庫向けのロールフォーム鋼の大量需要を吸収し、スカンジナビアのモジュール建設業者はオフサイト生産ラインを支援する標準化されたコイルを購入しています。オランダとベルギーは耐久性のあるパネル化された外皮を必要とする再生可能エネルギープロジェクトの恩恵を受けています。サプライヤーは地域の需要集中地点近くに在庫センターを設置し、異なる建築基準に対応する多言語技術サポートを提供することで適応しており、欧州建築・建設用シート市場が地域全体で回復力を維持することを確保しています。

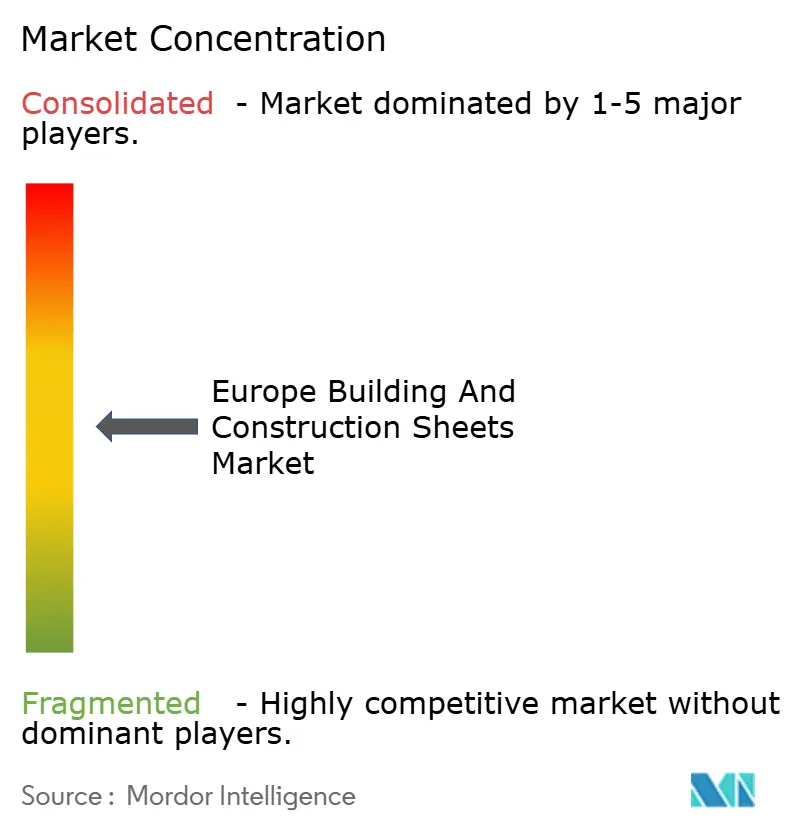

競争環境

競争は中程度であり、Saint-Gobain、Kingspan、ArcelorMittalなどの多国籍企業が200社以上の地域ロールフォーマーおよびコーティング専門業者と競合しています。差別化は持続可能性の認証、リードタイムの信頼性、および統合されたデジタル設計ツールを軸に展開されています。大手企業は垂直統合とヘッジプログラムを活用して金属価格の変動を中和し、建築家の仕様策定を迅速化するBIM対応製品ライブラリを提供することで、欧州建築・建設用シート市場でのフットプリントを拡大しています。

戦略的な動きは頻繁です。Kingspanは2026年2月にポーランドの断熱パネル生産能力に1億2,000万ユーロ(1億2,600万米ドル)を投資し、年間200万m²の生産量を追加し、再生可能エネルギーによって内包炭素を40%削減しました。Saint-Gobainの2026年1月のスペインのポリマーシートメーカーの買収はイベリア半島での展開を拡大し、ArcelorMittalの耐腐食性グレードは厳しい地中海気候に対応しています。Tata Steel Europeのモジュール建設業者とのサービスセンター合弁事業は、工場のダウンタイムを大幅に削減するジャストインタイムコイルを提供しています。

自動化とM&Aが統合を加速させています。Rockwoolの2025年9月のデンマークのミネラルウールラインへの8,700万米ドルのアップグレードが防火安全コア生産を強化し、Sikaの2025年のフランスでのコーティング事業の4,900万米ドルの買収が低VOCポートフォリオを拡大しています。CertainTeedの2025年4月のBIM仕様プラットフォームなどのデジタルポータルが今や標準的な期待となっています。中小製造業者は迅速なカスタマイズと地域関係で対抗していますが、炭素会計と製品透明性への対応に向けた設備投資の増大に直面しており、欧州建築・建設用シート市場全体でさらなる合併の舞台が整っています。

欧州建築・建設用シート業界リーダー

Saint Gobain

Lyondellbasell

James Hardie Industries plc

Paul Bauder GmbH

Euramax International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Kingspan Groupは、eコマース倉庫およびコールドストレージに対応するため、ポーランドの断熱パネル生産能力を1億2,000万ユーロ(1億2,600万米ドル)拡張することを発表しました。

- 2026年1月:Saint-Gobainはスペインのポリマーシートメーカーを買収し、2つの工場とイベリア半島全域の流通ネットワークを獲得しました。

- 2025年11月:ArcelorMittal Constructionは、地中海沿岸の建築を対象とした30年間のエッジ腐食保証付きプレペイント鋼板を発売しました。

- 2025年10月:Tata Steel Europeはドイツのモジュール建設業者と提携し、工場最適化シートプロファイルを共同開発し、専用サービスセンターを設立しました。

欧州建築・建設用シート市場レポートの範囲

| ビチューメン |

| ゴム |

| 金属 |

| ポリマー |

| その他 |

| 新築 |

| 改修 |

| 住宅 |

| 商業 |

| インフラ |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他欧州 |

| 材料別 | ビチューメン |

| ゴム | |

| 金属 | |

| ポリマー | |

| その他 | |

| 建設タイプ別 | 新築 |

| 改修 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| インフラ | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 |

レポートで回答される主要な質問

2031年における欧州建築・建設用シート市場の予測値はいくらですか?

市場は2026年から2031年にかけて4.41%のCAGRで成長し、2031年までに224億3,000万米ドルに達すると予測されています。

最も急速に拡大している材料セグメントはどれですか?

ポリマーシートは耐湿性と施工の容易さから恩恵を受け、2031年まで5.15%のCAGRで成長すると予測されています。

ドイツが最大の国内市場である理由は何ですか?

ドイツは厳格なエネルギー基準と充実した改修補助金を組み合わせており、2025年の地域需要の24.2%のシェアを占めています。

最も急速な成長が見込まれるエンドユーザーカテゴリーはどれですか?

EUの鉄道、橋梁、再生可能エネルギープログラムの進展に伴い、インフラプロジェクトが最速の5.22%のCAGRを記録すると予想されています。

サプライヤーは原材料価格の変動にどのように対処していますか?

大手企業は鉄鋼およびアルミニウムコストをヘッジし、より高マージンの複合材に多角化し、利益率を維持するためにデジタル発注ツールに投資しています。

将来の需要に最も影響を与える規制変更は何ですか?

2025年1月に施行された建物エネルギー性能指令の改訂が、ほぼゼロエネルギー基準を達成するための断熱サンドイッチパネルの採用を促進しています。

最終更新日: