ポーランド建設市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 93.99 十億米ドル |

| 市場規模 (2026) | 99.28 十億米ドル |

| 市場規模 (2031) | 130.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド建設市場分析

ポーランド建設市場の規模は2025年にUSD 939億9,000万と評価され、2026年のUSD 992億8,000万から成長し、予測期間(2026年〜2031年)中のCAGR 5.63%で2031年までにUSD 1,306億2,000万に達すると推定されています。堅調なEU復興・強靭化ファシリティの資金流入、再生可能エネルギー資産への戦略的転換、および住宅需要に対する民間セクターの旺盛な意欲が、ポーランド建設市場のこの持続的な拡大を支えています。エネルギー転換目標が輸送近代化と交差する分野において機会が最も大きく、大規模再生可能エネルギー、洋上風力ロジスティクス、および高速鉄道工事を習得した請負業者がプレミアムマージンを確保できます。プレハブ体積型住宅は、国家開発基金が工場建設による供給を加速させるにつれて急速に拡大しており、ESGに連動した改修が商業用不動産の修繕量を押し上げています。単一企業が5%の収益シェアを超えないため競争の激しさは依然として高いですが、炭素回収型セメントプラントや海洋基礎工事における専門的なノウハウにより、中小企業も高付加価値契約を獲得できます。

主要レポートのポイント

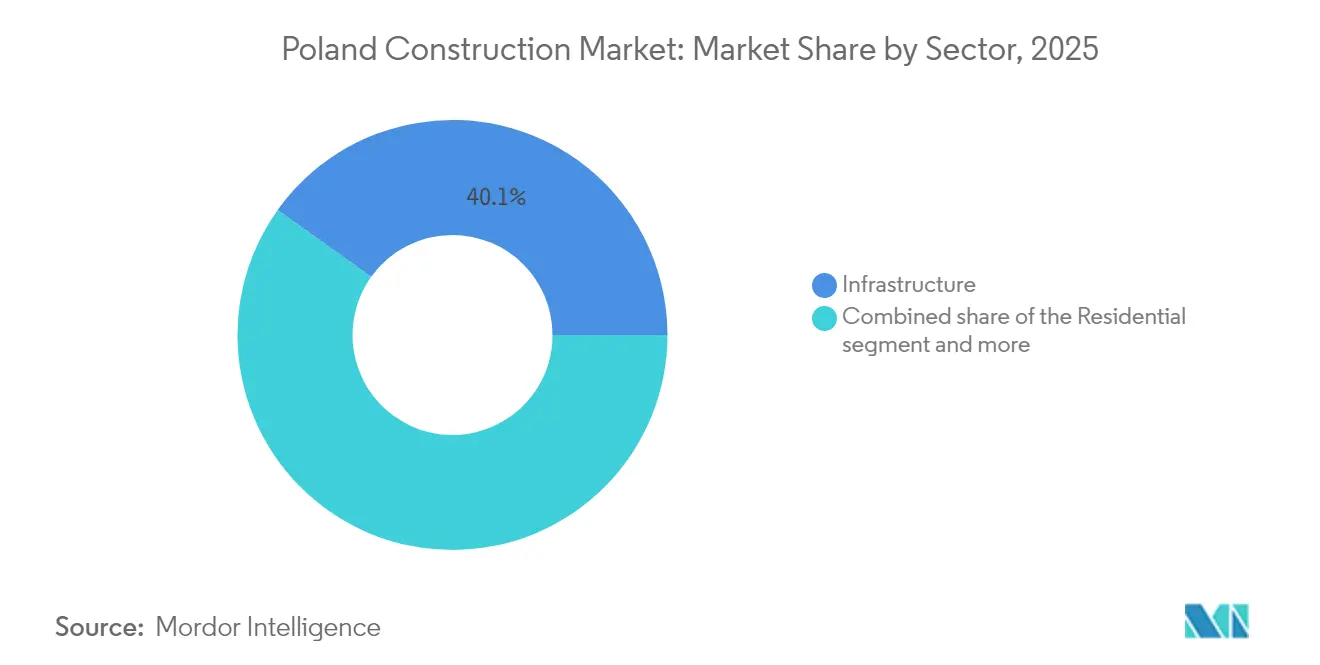

- セクター別では、インフラ建設が2025年にポーランド建設市場シェアの40.12%を占めてトップとなり、住宅建設は2031年にかけてCAGR 6.76%で拡大しています。

- 建設タイプ別では、新築が2025年にポーランド建設市場規模の68.12%のシェアを占め、改修は2031年にかけてCAGR 5.73%で成長しています。

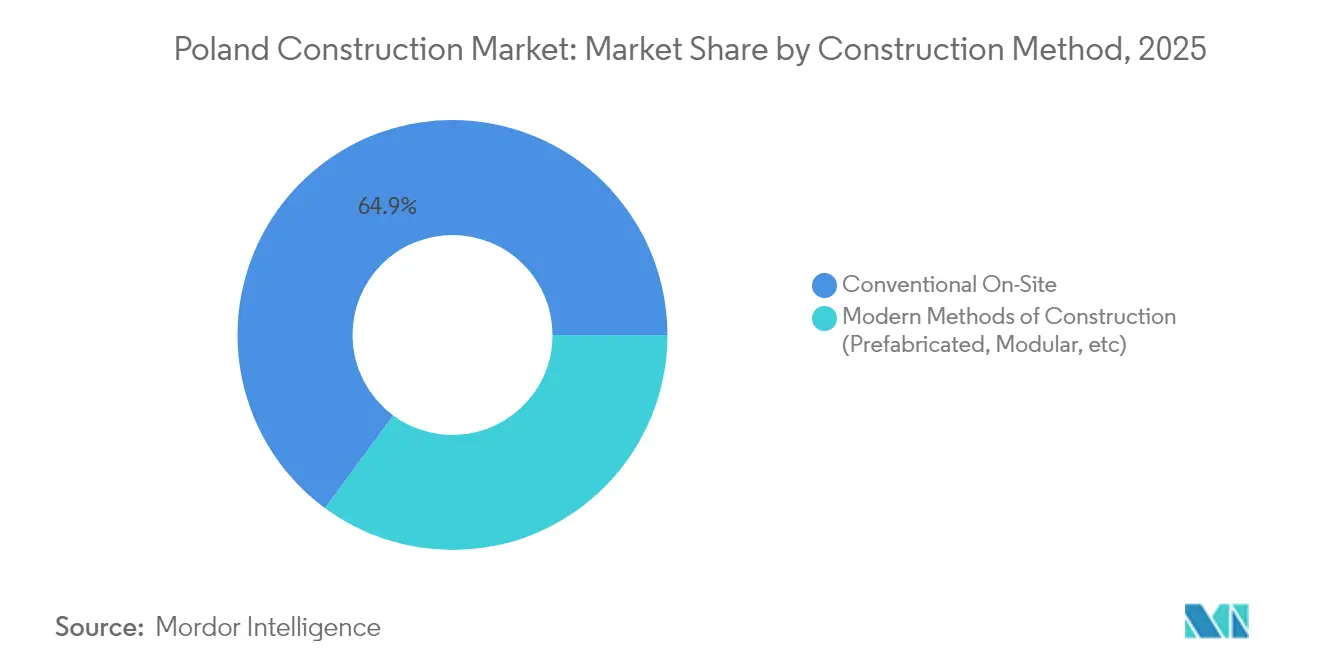

- 建設工法別では、従来型現場施工が2025年に64.90%のシェアを保持し、先進的工法は2031年にかけてCAGR 11.62%で進展しています。

- 投資源別では、公共機関が2025年にプロジェクト資金の52.10%を管理していますが、民間投資は2031年にかけてCAGR 7.01%で急速に成長しています。

- 地域別では、ワルシャワが2025年に25.40%の収益を占め、ポーランドその他地域は予測期間においてCAGR 6.24%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド建設市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUの復興・強靭化ファシリティ資金の流入 | +1.8% | 国内全域、特にワルシャワ、クラクフ、グダンスクへの集中 | 中期(2〜4年) |

| 都市鉄道・道路近代化の急速なパイプライン | +1.2% | 国内全域、特にワルシャワ、ウッジ、ヴロツワフ回廊での早期効果 | 長期(4年以上) |

| REPowerEUが推進する大規模再生可能エネルギー設備投資 | +1.1% | 沿岸地域(ポモージェ)からポーランド中部への波及 | 長期(4年以上) |

| 入居者からのESGに連動したグリーンビルディング需要 | +0.9% | ワルシャワ、クラクフ、主要都市圏 | 中期(2〜4年) |

| 国家開発基金が推進するプレハブ体積型住宅 | +0.6% | 国内全域、特に小規模自治体に重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUの復興・強靭化ファシリティ資金の流入

ポーランドはEU復興・強靭化ファシリティの下でUSD 645億8,000万を確保し、EUブロックで3番目に大きな受益国となりました。その約47%がグリーンプロジェクトを対象としており、エネルギーおよび輸送の大型プロジェクトに精通した請負業者への需要を先行して高めています。地方政府は2024年にすでにUSD 167億5,000万を受け取り、38万戸をカバーする断熱近代化プログラムにUSD 67億5,000万を支出し、入札タイムラインを短縮しています。資金投下の速度は過去のEU平均を上回り、実証済みの調達ネットワークを持つ企業に恩恵をもたらしています。USD 9億2,500万の独立したクリーンエア割り当てにより、2027年まで改修の受注残が旺盛に維持されています[1]欧州議会、「復興・強靭化ファシリティ ポーランド国別ファクトシート」、欧州議会、europarl.europa.eu。

都市鉄道・道路近代化の急速なパイプライン

中央通信港(チェントラルニ・ポルト・コミュニカツィイニ)計画は2035年まで及ぶ2,000キロメートルの高速鉄道整備を支えており、USD 4億4,000万相当のウッジトンネル契約は専門コンソーシアムに有利な技術的複雑さを示しています。並行する道路計画では2,500キロメートルの幹線道路にUSD 750億が充てられ、2026年までの規制延長により長期資産に対する計画の確実性が提供されています。マルチモーダルハブは航空、鉄道、道路のノードを融合させ、物流パークやインターモーダルヤードの付帯工事を生み出します[2]カタジナ・グウォヴァツカ、「高速鉄道マスタープラン2035」、中央通信港(チェントラルニ・ポルト・コミュニカツィイニ)、cpk.pl。

入居者からのESGに連動したグリーンビルディング需要

ワルシャワのオフィスストックの40%以上がグリーン認証を取得しており、これはグローバル平均を上回る水準で、サステナビリティを賃貸の前提条件に引き上げています。EUの新たな規則により、商業資産に対して2030年までにゼロエミッション基準が義務化され、賃貸人は大規模改修を開始するか資産の減損リスクを負うことになります。産業系デベロッパーのPanattonは、シュチェチンの施設でBREEAMアウトスタンディングを達成し、CO₂排出量を50.8%削減することでコスト競争力を証明し、入居者が低い運用カーボンのために価格上昇を受け入れることを示しました。断熱改修に向けたUSD 20億の政府補助金は、住宅デベロッパーにもグリーンインセンティブを提供しています。

REPowerEUが推進する大規模再生可能エネルギー設備投資

ポーランドは2025年までに26.8GWの太陽光発電容量を設置する計画であり、大規模な系統強化が必要となります。バルティカ2洋上風力発電所だけでUSD 30億の建設工事が誘発され、国家送電系統運営者は2034年までの送電インフラ強化にUSD 160億を投入しています。これらのコミットメントは、高電圧ケーブル敷設、海底基礎工事、港湾近代化を習得した請負業者に対して複数年のパイプラインを固定させます[3]ヴァルデマール・ブツィオル、「ポーランド国家送電網拡張計画2024年〜2034年」、ポルスキエ・シェツィ・エレクトロエネルゲティチネ、pse.pl。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深刻な熟練労働者不足と賃金インフレ | -1.4% | 国内全域、特にワルシャワ、クラクフ都市圏への深刻な影響 | 短期(2年以内) |

| ETS費用に連動したセメントおよび鉄鋼のスポット価格の変動 | -0.8% | 国内全域、特にシレジア、マウォポルスカの製造業集積地 | 中期(2〜4年) |

| 環境許可の異議申し立てが長期化し、プロジェクトが遅延 | -0.6% | 国内全域、特に再生可能エネルギープロジェクトでの遅延 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻な熟練労働者不足と賃金インフレ

建設賃金は労働力プールの縮小に伴い2024年に15%上昇し、低熟練労働者に依存する中小企業のマージンを圧迫しています。ドイツの賃金プレミアムが熟練職人を海外に引き寄せ、国内請負業者は電気工、溶接工、クレーンオペレーターを確保するために苦労しています。管理職・技術職でも人材不足が生じており、複雑な鉄道・エネルギー工事に監督上のボトルネックを加えています。移民に対する友好的な政策がある程度の緩和をもたらしていますが、語学研修が欠如すると生産性が低下します。

ETS費用に連動したセメントおよび鉄鋼のスポット価格の変動

EUの炭素規制は2034年までにCO₂無償割当枠を段階的に廃止し、ポーランドのセメントプラントに炭素回収技術への各社USD 4億〜5億の支出を強いることになります。移行コストは生産者が排出関連の追加料金を転嫁するにつれて川下に波及します。水素系直接還元鉄への移行を進める製鉄会社も同様の資本増加に直面し、鉄筋や板材の納品リズムを乱しています。炭素国境調整メカニズムは国内製鉄所を緩和するかもしれませんが、建設業者の調達コストを引き上げ、調達窓口の短縮とリスクプレミアムの上昇を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅加速の中でのインフラ優位

インフラは2025年にポーランド建設市場シェアの40.12%を占め、住宅プロジェクトは2031年までCAGR 6.76%での成長が見込まれています。政府はEU補助金を鉄道トンネルや幹線道路に振り向けており、これらのプロジェクトは商品化されたオフィスビルよりも高い利益率を支える専門的なデザインビルドの専門知識を必要とします。一方、住宅不足はワルシャワ、ポズナン、および地方都市のアパート着工を促進しており、この傾向は初めての住宅購入者向け補助金制度「ミェシュカニェ・ナ・スタルト」によってさらに強まっています。産業・物流建設もニアショアリング需要によって好調を維持し、S8およびA2回廊沿いの倉庫の受注残を埋めています。

リスクプロファイルの乖離が明らかです:インフラコンソーシアムは長期的な設計と公開入札審査に直面しますが、着工通知が発行されれば収益の見通しは確かです。住宅プレイヤーはより迅速に動きますが、より大きな販売サイクルのリスクを負います。両セグメントにまたがって多角化した請負業者は、国の道路収入を活用して民間セクターの低迷を乗り越えることで、景気循環変動に対してリスクをヘッジできます。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

建設タイプ別:改修が勢いを増す

新築は2025年にポーランド建設市場の68.12%を占めましたが、EUのゼロエミッション義務を反映して改修は年率5.73%で成長しています。既存のオフィスストックの70%以上が2030年のエネルギー基準を満たしておらず、オーナーはヒートポンプ、ソーラールーフトップ、BMSレトロフィットの設置を急いでいます。クリーンエアプログラムの下でUSD 9億2,500万の総額のインセンティブが住宅断熱の回収期間を短縮する一方、賃貸人はBクラス資産をグリーンステータスにアップグレードすることで高い賃料を追求しています。

そのより小さなベースにもかかわらず、改修はグリーンフィールドサイトよりも迅速な許可取得と少ない土地バンク資本ロックを提供します。新プロジェクトは今やESGエンジニアリングを初日から組み込んでいます—スマートメータリング、PV統合、または低炭素材料—設計の複雑さとコストのベースラインを引き上げています。解体・改修チームと新築部門の両方を持つ企業は、エンドツーエンドのワークフローを確保し、顧客あたりのウォレットシェアを拡大します。

建設工法別:プレハブ革命が加速

従来型現場施工は2025年に64.90%を占めていましたが、モジュール建設はCAGR 11.62%で上昇しています。ポーランド建設市場のプレイヤーは、教室、寮、医療施設の拡張を工場の生産ラインにシフトすることで、バルト海の厳冬時の建設期間を短縮するようになっています。国家開発基金の補助金は、体積型ユニットの自治体購入者向けに利子補給を提供し、ポモージェおよびポドラスキェでのパイロットプロジェクトを触媒としています。

品質向上は測定可能であり—厳格な許容誤差と廃棄物削減—しかし銀行が依然としてサイト進捗に合わせた段階払いモデルを適用しているため、資金調達規範が障壁となっています。規制当局が公共入札においてモジュールユニットを認めるようになっており、これがプレハブを2031年までに二桁のシェアへと押し上げる転換点となる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

投資源別:民間セクターが公共成長を上回る

公共資金は2025年の業界量の52.10%を供給しましたが、民間投資はCAGR 7.01%で加速すると予測されています。デベロッパーは強い賃貸収益率を活かしてワルシャワとグダンスクでビルド・トゥ・レント棟を展開し、多国籍企業は完全施工型の倉庫と設備を必要とする新工場にUSD 138億5,000万のFDIを投入しました。

公共機関は高速鉄道、洋上風力送電ノード、軍事基地などの大型プロジェクトを引き続き支えていますが、EU資金の拠出が途切れなく流れるまでは自治体の予算上限に直面します。一方、民間資本は数週間以内にプロジェクトにゴーサインを出し、多層的な政治的承認なしにデザイン・ビルド・ファイナンス契約を付与できます。USD 625億の「カシュービア」プログラムのようなハイブリッド構造は、混合ファイナンスがプロジェクトパイプラインを加速させる仕組みを示しています。

地域分析

ワルシャワは2025年にポーランド建設市場規模の25.40%を生み出し、USD 70億の中央通信港(チェントラルニ・ポルト・コミュニカツィイニ)ハブなどのフラッグシップインフラに支えられています。首都の土地不足は価格を1平方メートルあたりUSD 5,500に押し上げ、垂直建設やブラウンフィールド再開発を促しています。ジェラン地区だけで25年間に12,000戸のアパートが追加され、オフィス供給は空室率10%未満を維持するよう絞られており、内装請負業者を安定的に維持しています。

クラクフは第2位の地域パイプラインを担っています。ユネスコ世界遺産の地位がスカイラインの高さを抑制していますが、プレミアム住宅価格を支えています。551戸のバグリー・パークとUSD 4,300万のコジテオン科学センターは、同市の技術系労働力の磁力に文化的・住宅的なドライバーが収束していることを示しています。デベロッパーは特別経済区へのアクセス時間を短縮するトラム延伸路線付近に展開しており、シスコなどの多国籍企業がR&Dセンターを拡張しています。

ポーランドその他地域の主要都市グダンスク、ポズナン、ヴロツワフはCAGR 6.24%のペースで進んでいます。グダンスクは港湾改修が進む中で洋上風力の波及効果を享受し、ポズナンはポルトヴォなどのブラウンフィールドサイトを活用して3,000戸の住宅を追加し、ヴロツワフはワルシャワへの所要時間を半減させる将来の高速鉄道から恩恵を受けます。より低い土地コストとより機動的な許可取得が初めての住宅購入者と物流投資家を引き寄せ、A4回廊沿いのビルドトゥスーツ倉庫取引を促進しています。

競争環境

ポーランド建設市場は高度に断片化されており、上位40社が2023年に合計USD 192億5,000万の収益を上げましたが、5%のシェアを超えた企業は存在しませんでした。BudimexはUSD 24億5,000万の売上高で3.9%のシェアを持ってトップとなり、StrabagとPORRがそれに続きました。断片化はニッチな専門家に活躍の場を与えており:トランスコルの鉄道信号技術はMirbudによるUSD 1,940万での買収を呼び込み、PKP PLKのUSD 200億の鉄道改修予算への参入足場を提供しました。

技術の採用が競合他社を差別化しています。StrabagのUSD 2,700万のビェランスキ病院でのBIM 5D展開は衝突検知精度を高め、スケジュールの余裕を削減し、公共発注者が今や評価するデジタル成熟度を示しました。国際的多角化が加速しており、BudimexはUSD 45億の国際契約を計上し、10年以内に予測される国内の頭打ちを相殺しています。再生可能エネルギーインフラ、炭素回収セメント改修、および軍事施設は、技術的な事前資格が入札者プールを制限し、より健全なマージンを支えるホワイトスペースのニッチとして浮上しています。

中小請負業者はスケールアップのためにプライベートエクイティの支援を求めています。エンタープライズ・インベスターズのExpobud Domoへの80%出資は、モジュール住宅パイプラインに必要な運転資本の深さを提供する統合に向けたトレンドを示しています。それでもポーランド建設業界は地域の改修需要にサービスを提供する零細企業の長いテールを特徴としており、低端での断片化が続いています。

ポーランド建設業界リーダー

BUDIMEX SA

Skanska SA

Strabag Sp. z o.o.

PORR SA

Warbud SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Budimexは、国内インフラ需要がピークを迎える中、USD 180億の契約と8%の営業利益率を挙げてグローバル拡大計画を発表しました。

- 2025年3月:エンタープライズ・インベスターズはExpobud Domoの80%を取得し、ゲッセルを法律顧問として起用しました。

- 2025年1月:Kajima Europeはワルシャワで3番目のスチューデント・デポサイトを購入しました。これは628室のプロジェクトで、2025年3月に建設を開始し、2026年9月のオープンを予定しています。

- 2025年1月:MirbudはPKP PLKの入札を対象として、鉄道専門会社トランスコルをUSD 1,940万で買収する契約を最終決定しました。

ポーランド建設市場レポートスコープ

建設市場は、建築物や土木プロジェクトを施工する事業体(法人、個人事業主、パートナーシップ)が稼得する販売収益から構成されます。本レポートはポーランドの建設市場における主要プレイヤーと競争環境を分析しています。COVID-19の影響も本調査に組み込み、考慮しています。

ポーランドの建設市場はセクター(住宅、商業、産業、インフラ(輸送)、エネルギー、ユーティリティ)によってセグメント化されています。本レポートは上記のすべてのセグメントについて、ポーランド建設市場の市場規模と予測を価値(USD十億)で提供しています。

| 住宅 | アパート・コンドミニアム |

| 戸建て住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 輸送インフラ(道路、鉄道、航空、その他) |

| エネルギーおよびユーティリティ | |

| その他 |

| 新築 |

| 改修 |

| 従来型現場施工 |

| 先進的建設工法(プレハブ、モジュール等) |

| 公共 |

| 民間 |

| ワルシャワ |

| クラクフ |

| ポーランドその他地域(ポモルスキェ(グダンスク)、ヴィエルコポルスキェ(ポズナン)、ドルノシロンスキェ(ヴロツワフ)) |

| セクター別 | 住宅 | アパート・コンドミニアム |

| 戸建て住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 輸送インフラ(道路、鉄道、航空、その他) | |

| エネルギーおよびユーティリティ | ||

| その他 | ||

| 建設タイプ別 | 新築 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 先進的建設工法(プレハブ、モジュール等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | ワルシャワ | |

| クラクフ | ||

| ポーランドその他地域(ポモルスキェ(グダンスク)、ヴィエルコポルスキェ(ポズナン)、ドルノシロンスキェ(ヴロツワフ)) | ||

レポートで回答された主要な質問

2026年のポーランド建設市場の規模はどのくらいですか?

ポーランド建設市場の規模は2026年にUSD 992億8,000万に達し、2031年までにUSD 1,306億2,000万に達すると予測されています。

ポーランドの建設において最も成長が速いセグメントはどれですか?

住宅建設が2031年にかけてCAGR 6.76%で成長をリードしており、住宅不足と補助金プログラムによって推進されています。

プレハブ建設がなぜ普及しているのですか?

プレハブ工法はプロジェクトのタイムラインを半減させ、国家開発基金の支援を受けており、その結果として2031年にかけてCAGR 11.62%を実現しています。

どの地域が最も高い成長見通しを持っていますか?

ワルシャワ以外の地域、特にグダンスク、ポズナン、ヴロツワフが物流・産業投資によってCAGR 6.24%で拡大すると予測されています。

請負業者の競争環境はどれほど激しいですか?

高度に断片化されており、いかなる企業も収益の5%以上を占めておらず、上位40社が2023年に合計USD 192億5,000万を獲得しています。

最終更新日: