欧州プレハブ住宅市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

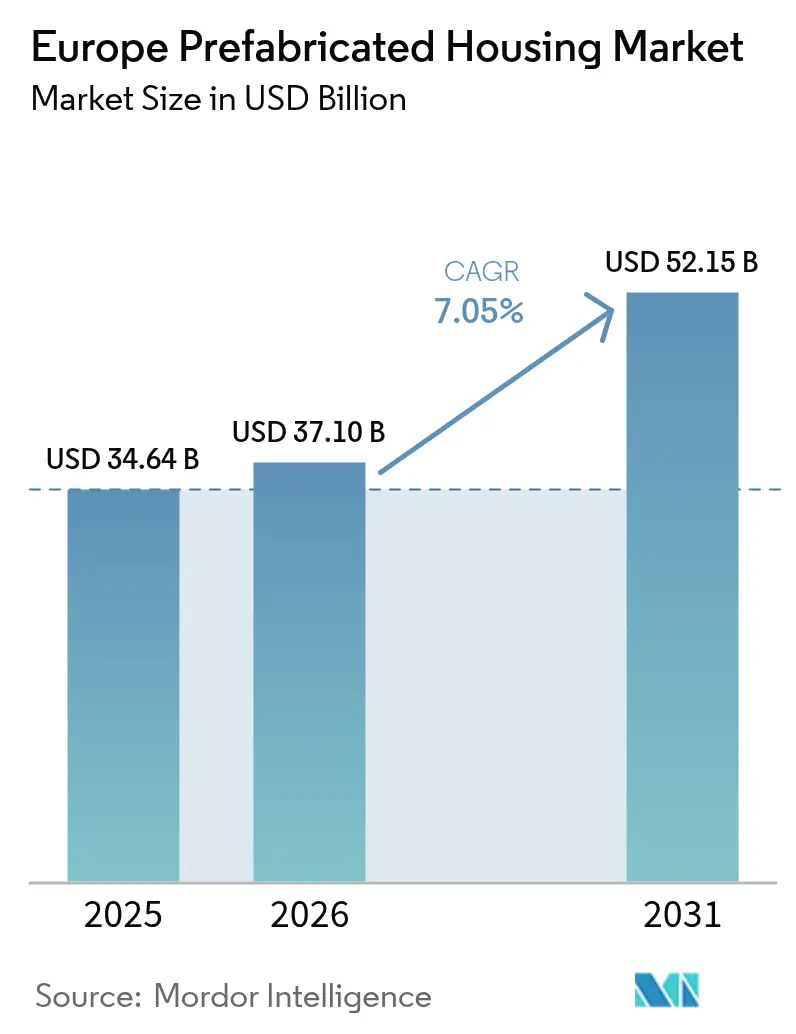

| 基準年の市場規模 (2025) | 34.64 十億米ドル |

| 市場規模 (2026) | 37.10 十億米ドル |

| 市場規模 (2031) | 52.15 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州プレハブ住宅市場分析

欧州プレハブ住宅市場規模は、2025年に346億4,000万USD、2026年に370億1,000万USDと予測され、2026年から2031年にかけてCAGR 7.05%で成長し、2031年までに521億5,000万USDに達する見込みです。堅調な公共部門プログラム、巧みな炭素会計規制、および慢性的な熟練労働力不足が、大陸全体において現場打ち工法から連続的なオフサイト製造へと調達をシフトさせています。主要なドイツの工場では自動化レベルがすでに80%を超えており、サイクルタイムを短縮し品質を安定させながら、賃金インフレが従来の建設業者のコスト基盤を侵食するにつれて、先行採用者がシェアを獲得できる体制を整えています[1]「企業概要と工場自動化」、Gropyus、gropyus.com 。ドイツのバウ・ターボ法、EU改修ウェーブ、および近く施行される炭素国境調整メカニズムなどの規制上の触媒が、低炭素マスティンバーモジュールおよびボリューメトリックシステムのビジネスケースを強化しています。プライベートエクイティの関心が統合を加速させる一方、超国家的な貸し手はモジュラー調達を指定する手頃な価格の住宅パイプラインに資本を投入しています。

主要レポートの要点

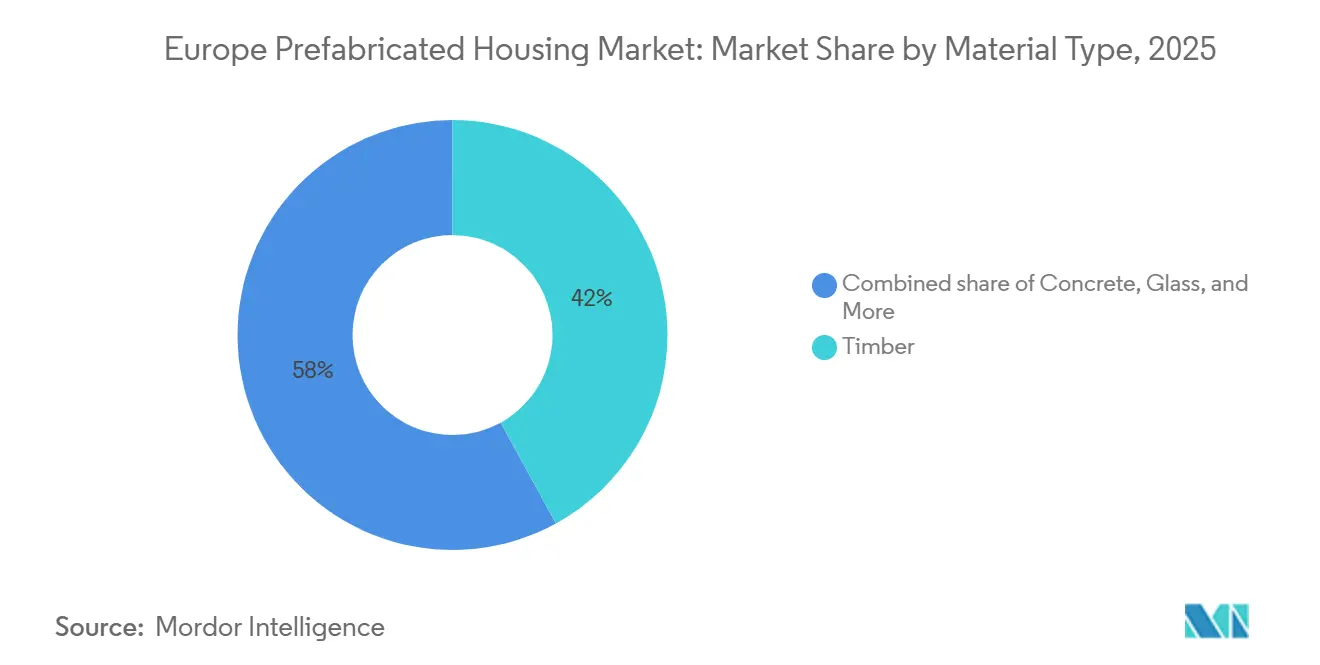

- 材料別では、木材が2025年の欧州プレハブ住宅市場シェアの42%をリードし、直交集成材(CLT)は2031年までCAGR 9.40%で拡大する見込みです。

- 住宅タイプ別では、一戸建て住宅が2025年の欧州プレハブ住宅市場規模の61%のシェアを占め、集合住宅の需要は2031年にかけてCAGR 8.70%で拡大しています。

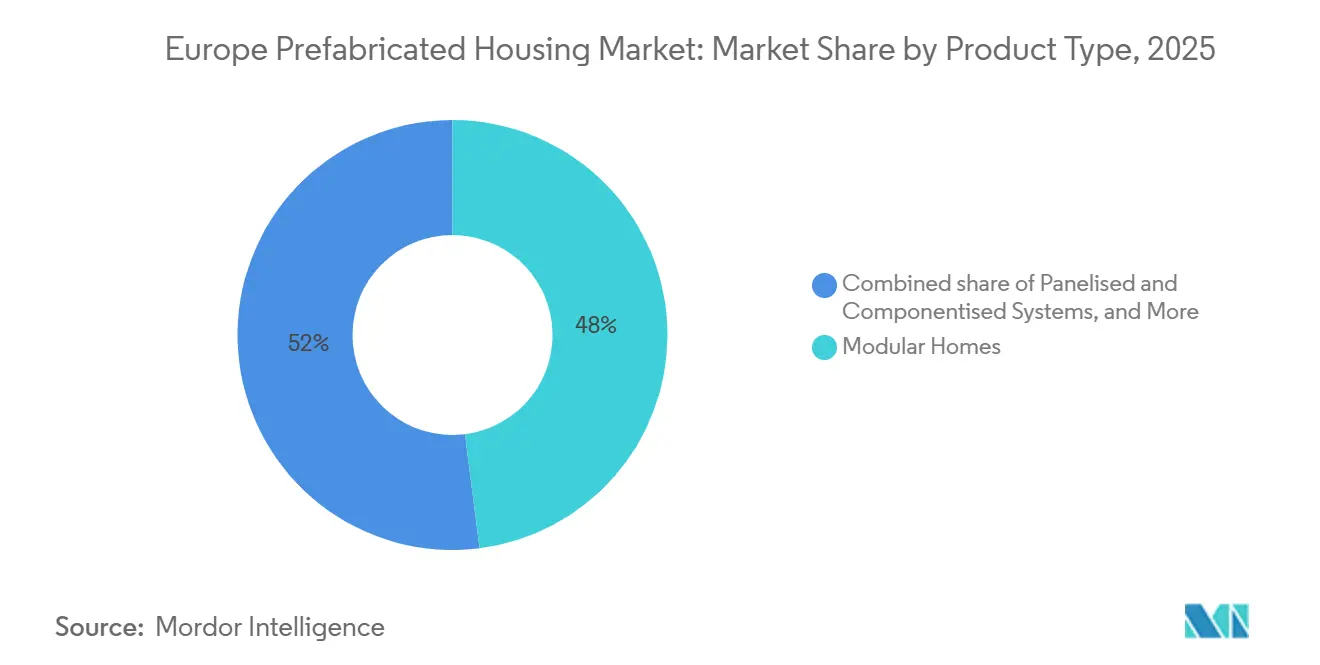

- 製品タイプ別では、モジュラーホームが2025年の数量の48%を占め、工場自動化の深化に伴いパネル化・コンポーネント化システムがCAGR 9.90%で最も速く成長する見込みです。

- 地域別では、ドイツが2025年に35%の収益を貢献し、オランダはほぼリアルタイムの型式承認フレームワークを背景に2026年から2031年にかけてCAGR 9.20%が予測される最も成長の速い国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州プレハブ住宅市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 220万戸の手頃な価格の住宅不足が官民連携の連続建設プログラムを促進 | +1.5% | 汎欧州、スペイン・英国・フランス・ドイツで深刻 | 短期(2年以内) |

| EU改修ウェーブ2030目標がエネルギー正のプレハブ改修需要を加速 | +1.2% | EU全域、ドイツ・フランス・オランダで最も強い | 中期(2〜4年) |

| 高度なロボティクスとAI制御工場が30%の熟練労働力不足を補う | +1.0% | ドイツ、スウェーデン、オランダ、中央欧州 | 中期(2〜4年) |

| 炭素国境調整メカニズムのクレジットが低炭素マスティンバーモジュールの需要を押し上げる | +0.9% | EU全域、北欧・アルプス地域 | 長期(4年以上) |

| オフサイト住宅の保険料割引が住宅所有者の採用を促進 | +0.6% | 英国、ドイツ、オランダ、北欧市場 | 短期(2年以内) |

| NATOの迅速展開契約によるモジュラー兵舎 | +0.4% | ポーランド、バルト三国、ルーマニア、中央欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

220万戸の手頃な価格の住宅不足が官民連携の連続建設プログラムを促進

スペイン、英国、フランス、ドイツの各政府は、深刻な住宅不足を解消するためにモジュラーフレームワークへの転換を図っています。スペインのPERTEは10年間で13億ユーロ(14億2,000万USD)を投入し、年間最大2万戸の工業化住宅を供給し、バレンシア港に建設工業化都市を設立することを目指しています。英国のギネス・パートナーシップとilke Homesは2024年にグロスターシャーへ51棟のターンキー住宅を納入し、組積造建物より20%低い運用エネルギーを実証しました。欧州投資銀行の14億6,000万USDの融資がポルトガルとプラハの同様のパイプラインを支援しており、連続建設が納期を60%短縮しコストを25%削減できるという貸し手の信頼を示しています。一方、ロッテルダムは移民流入に対応するため2,000戸の暫定モジュラー住宅を発注し、スピードのためにバイオベースパネルと鉄骨フレームを組み合わせました。こうしたプログラムは政策の緊急性をプレハブメーカーにとって実現可能な長期受注残に転換しています。

EU改修ウェーブ2030目標がエネルギー正のプレハブ改修需要を加速

改修ウェーブは加盟国に対し2030年までに3,500万棟を改修することを義務付けており、これは歴史的なペースの2倍であり、数週間以内にネットゼロ性能を実現する工業化ファサードおよび屋根要素への即時需要を生み出しています。EcoworksとOikos Groupは2024年にパートナーシップを締結し、ドイツの1,000万戸の戦後アパートを対象にこうした要素を量産することを目指しており、潜在的な改修市場は1兆9,000億USD(1兆ユーロ)に上ります[2]「ecoworksとOikos Groupが戦略的パートナーシップを締結」、Ecoworks、ecoworks.tech。この協業は2,000人の製造従業員とクラウドベースの設計ソフトウェアを組み合わせ、一戸建て専門業者にとっての成長隣接領域として連続改修を解放しています。入居者は最小限の移転で恩恵を受け、Vononiaなどの家主はレガシー物件全体に気候中立オーバーレイを試験導入することでモデルを検証しています。2030年に向けて炭素予算が厳しくなるにつれ、改修専用のプレハブラインは公共入札とグリーンファイナンス配分において優先権を確保しています。

高度なロボティクスとAI制御工場が30%の熟練労働力不足を補う

EU複数の加盟国で建設労働力不足が30%を超えており、24時間365日の生産を維持するロボットラインへの資本シフトを促しています。GroypusのRichen施設は50台のロボットと120のツールを導入し、86%の自動化と年間3,500戸の生産能力を達成しています。KUKAとKleusbergは2027年までに週2,000メートルの溶接が可能なロボット溶接セルを導入する予定で、当初は鉄骨フレームの学校や事務所向けです。ABBとAUARは10か所のマイクロ工場を計画しており、12時間以内に住宅のコアシェルを製造し、分散型住宅プログラムに対応します。フィンランドのADMARESは26ラインにわたり141台のロボットを擁すると主張していますが、スループットは需要に制約されています。Westfaliaの自動倉庫はジャストインタイムの木材供給を強化し、バッファ在庫とサイクル変動を削減しています。見習いパイプラインが細くなるにつれ、ロボット能力は欧州プレハブ住宅市場における先行者にとって戦略的な堀となっています。

炭素国境調整メカニズムのクレジットが低炭素マスティンバーモジュールの需要を押し上げる

2028年以降、炭素国境調整メカニズム(CBAM)は排出量の多いプレハブ輸入品に炭素課徴金を課し、適合するマスティンバーシステムを優遇します。この規則はEUタクソノミーの閾値と連動しており、新築建物における一次金属の割合を30%以下に制限しています。Mayr-Melnhofは14万m³のCLT工場に1億7,500万ユーロ(1億9,080万USD)を投資し、グリーンボンド適格性のためのPEFC供給を確保しながら上昇局面を取り込んでいます。SetraのVision-III-TT CNCラインは最大20×3.1メートルのパネルをミリメートル精度で切断し、廃棄物を削減しボリューメトリックの反復性を高めています。HonkaのFusion+ CLT丸太はプレミアム購入者向けに丸太の美観とエンジニアリング性能を融合しています。ETHチューリッヒは炭化落下を軽減する耐熱接着剤を開発中であり、これは保険会社にとって重要なハードルです。これらのイノベーションが組み合わさることで、気候政策と顧客の好みを同時に満たす材料経路が洗練されています。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 2025〜26年の鉄鋼・木材価格の二重ピークがプレハブのコスト競争力を侵食 | -1.3% | EU全域、ドイツ・フランス・スペイン・イタリアで深刻 | 短期(2年以内) |

| 各国の防火安全・保証規制の相違が6〜12か月の承認遅延を引き起こす | -0.8% | 汎欧州、特に英国・フランス・ドイツ・北欧 | 中期(2〜4年) |

| 保険会社の審査強化がCLT高層プロジェクトの保険料を引き上げる | -0.5% | 都市ハブ:ドイツ、英国、フランス、オランダ、スウェーデン | 中期(2〜4年) |

| ハイブリッドコンクリート・木材モジュールに対するESGタクソノミーのギャップがグリーンファイナンスへのアクセスを制限 | -0.4% | EU全域、ドイツ・フランス・オランダでより大きな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025〜26年の鉄鋼・木材価格の二重ピークがプレハブのコスト競争力を侵食

原材料インフレがプレハブの組積造に対する歴史的な20〜25%のコスト優位性を縮小させました。EUROFERは2024年のEU鉄鋼消費量が1.1%減少し、2025年にさらに0.2%減少したと記録しましたが、エネルギーコストが価格を高止まりさせ、輸入浸透率は27%に上昇しました[3]「EU鉄鋼市場見通し2024〜2025年」、EUROFER、eurofer.eu。AecomのTender Price Indexは2024年第1四半期の145.8から2026年第1四半期には155.8に上昇すると予想されており、主に1m²あたり最大299英ポンドで価格設定された鉄骨フレームが要因です。CLTのスポット水準は1m³あたり60ユーロ上昇し、指数を110に押し上げ、集成材は1m³あたり600ユーロを超えました。Destatis(ドイツ連邦統計局)のデータによると、プレハブ住宅の建設コストは2024年に0.5%上昇し、従来工法の2.9%と比較してギャップが縮小していることを示しています。生産者は変動を吸収するか入札を譲るかの選択を迫られており、欧州プレハブ住宅市場の成長軌道を複雑にしています。

各国の防火安全・保証規制の相違が6〜12か月の承認遅延を引き起こす

CLT基準の調和の欠如により、メーカーは各国規制のパッチワークを乗り越えなければならず、許可サイクルが延長されています。ユーロコード5の改訂はまだ調和待ちの状態であり、保険会社や当局は保守的な防火・湿気基準を適用しています。オランダはVan WijnenのKiwaシステムのもとでほぼ即時の許可を付与していますが、ほとんどのEU加盟国では依然として個別試験が必要であり、法的費用と設計上の遅延が生じています。ブレグジット後の相違により英国プロジェクトには二重認証が必要となり、コンプライアンスコストが増大しています。収束が実現するまで、断片化した規制は欧州プレハブ住宅市場の中核的な速度優位性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:炭素会計に牽引される木材の優位性

木材は2025年の材料投入量の42%を占め、欧州プレハブ住宅市場内で最大のシェアを持ち、気候政策と豊富な地域林業に支えられています。木材製品に割り当てられた欧州プレハブ住宅市場規模は、直交集成材(CLT)がコンクリート、ガラス、金属の代替品を上回るCAGR 9.40%で2031年まで拡大するにつれて成長する見込みです。PEFCの認証を受けたMayr-MelnhofのCLT新施設は、CBAMクレジットとグリーンボンド需要を取り込む資本配分の典型例です。森林が密なバイエルン州とバーデン=ヴュルテンベルク州では、2024年の新規承認のうちプレハブが40%を超え、文化と資源へのアクセスが材料選択に影響することを証明しています。

コンクリートは基礎や長スパン用途において不可欠であり続けており、K-Prefabの2026年に予定されているルンドの4万5,000m²のアパートプロジェクトがその例です。金属フレームは、タクソノミーによる一次金属含有量の制限にもかかわらず、商業用モジュラー建築において重要性を維持しています。SetraのラージフォーマットCNCシステムやETHチューリッヒの耐火接着剤などのイノベーションが木材の構造エンベロープを洗練させ続ける一方、不安定な木材価格がコストモデルに課題をもたらしています。しかし、政策・金融・性能の複合的なダイナミクスにより、木材は欧州プレハブ住宅市場でのフットプリントを拡大する軌道を維持しています。

住宅タイプ別:都市化の中での集合住宅の加速

一戸建て住宅が2025年の需要の61%を占め、欧州プレハブ住宅市場の支配的なセグメントとなっています。SchwörerHaus、WeberHaus、Bien-Zenker、Hanse Hausは、保険料割引の対象にもなるカスタマイズ可能なエネルギー正の設計でこの分野をターゲットにしています。しかし、集合住宅の開発は2026年から2031年にかけてCAGR 8.70%で成長すると予測されており、住宅タイプの中で最も速く、自治体が都市コアを高密度化し社会住宅クォータを追求するにつれて拡大しています。

プレハブ集合住宅に対するドイツの承認件数は2024年に8.2%に上昇し、2023年の7.0%から増加しており、Lindbäcks ByggのヴェクショーにおけるCLT55戸アパートブロックなどのパイロットプロジェクトを反映しています。スペインのPERTEとロッテルダムの2,000戸フレームワークは、政策の勢いが機会の幅を広げる様子をさらに示しています。モジュラー工場がボリューメトリックの反復性を完成させるにつれ、開発業者は厳格なタイムライン目標を達成しながら、ほぼゼロエネルギー建築の義務を満たすPVおよびヒートポンプパッケージを組み込み、欧州プレハブ住宅市場における集合住宅プレハブのシェア拡大を強化しています。

製品タイプ別:自動化によるボリューメトリックモジュールの台頭

モジュラーホームは2025年の製品数量の48%を占め、欧州プレハブ住宅市場シェアの中で最も高い割合を示しています。しかし、完全に仕上げられた部屋規模のユニットとして出荷されるボリューメトリックモジュールは、2031年にかけてCAGR 9.90%で最も速く成長すると予測されています。Gropyusの86%自動化ラインは12時間以内にユニットを仕上げ、ABB-AUARのマイクロ工場は10か所の予定サイトでこのモデルを複製しています。

パネル化・コンポーネント化システムは、不規則な敷地や段階的な建設に適応できるため、改修やカスタム一戸建て建築において優位性を保っています。国内規格に基づいて建設された製造住宅はバリューセグメントを担っており、Capmont(カプモント)の資本注入から恩恵を受けるDFHの5ブランドポートフォリオがその典型です。PeikkoとCREE Buildingsに代表される新興ハイブリッドシステムは、長スパンと低内包炭素を融合させることを目指しており、ESGの整合性を犠牲にすることなく欧州プレハブ住宅産業をより高い建築的柔軟性へと位置付けています。

地域分析

ドイツは2025年に地域収益の35%を供給し、欧州プレハブ住宅市場のアンカー市場としての地位を確固たるものにしています。バウ・ターボ法は許可期間を5年から2か月に短縮し、プライベートエクイティ投資家はCapmontが2025年にDeutsche Fertighaus Holdingを買収したことで確信を示しました。バイエルン州とバーデン=ヴュルテンベルク州は木材への親和性と合理化された地方規制により国内プレハブ普及率をリードし続けており、連邦の気候目標がecoworks-Oikos改修ラインを促進し、1兆9,000億USDの機会を解放しています。

オランダは2026年から2031年にかけてCAGR 9.20%という最も急峻な成長軌道を記録しています。Van WijnenのKiwa型式承認はほぼリアルタイムの許可発行を実現し、開発業者がスケジュールを大幅に短縮できるようにしています。ロッテルダムのバイオベース仮設住宅プログラムとVDL GroepによるDe Meeuwの所有権が供給側の厚みを加えています。自治体の不一致とVATの問題が屋上増築計画を依然として妨げていますが、政策の野心が摩擦を上回り、欧州プレハブ住宅市場の対応可能な需要を拡大しています。

その他の地域では、英国、スペイン、フランス、イタリアがさまざまな採用曲線を描いています。英国のMMCスキームはEPC-Bを標準として達成しており、ilke Homesの51戸Drybrookプロジェクトがエネルギー節約を実証しています。スペインのPERTEは工業化フレームワークに14億2,000万USD超を投入しており、2025年完成予定のOceanika フレックスリビングCLTコンプレックスが支援しています。フランスのBouyguesとEiffageは郊外の学生住宅にモジュラー部門を活用し、イタリアでは組積造への好みにもかかわらず北部で初期パイロットが見られます。北欧諸国—スウェーデン、デンマーク、ノルウェー—はSkanskaのBoKlokブランドとLindbäcks Byggがベンチマークを設定し、Skanskaが直接製造から撤退しても木材プレハブのリーダーシップを維持しています。東欧はサプライヤーと顧客の両方として台頭しており、TeraSteel(テラスティール)のルーマニア新工場は180万m²のサンドイッチパネル能力を追加し、鉄道と港でウクライナとトルコに接続されています。これらのダイナミクスが組み合わさることで、欧州プレハブ住宅市場の長期的な拡大を支える採用速度のモザイクが描かれています。

競争環境

SchwörerHausは2024年に1,600棟を出荷し、5億4,200万USD(5億ユーロ)の収益を上げ、WeberHausはブランド訴求力を強化するための体験センターを運営しています。Goldbeck、Skanska、Bouygues、Eiffageなどの多角化コングロマリットは複数国にわたるリーチを持ち、Goldbeckは2024年に46億9,000万USD(43億ユーロ)の売上高を計上し、現在は商業用モジュールをターゲットにしています。

プライベートエクイティファンドが統合を加速させています。CapmontによるDFHの買収は5つのブランドを1つの運営体制のもとに統合し、設計ライブラリの標準化と材料の一括調達を可能にしています。BESIXのBao Livingへの出資はデジタル材料パスポートを拡大し、Semodの計画する4万m²のバイエルン工場は重機ロボティクスによる自動車産業スタイルのスループットを追求しています。

Skanskaはグッリンゲン工場を売却しましたが、ライセンスモデルのもとでBoKlokブランドを保持し、資本集約的な製造を高マージンの開発から切り離しています。PeikkoとCREE Buildingsの提携はハイブリッド木材・コンクリートの提供を拡大し、ライセンス取得した請負業者ネットワークへのアクセスを提供し、KleusbergはNATOフレームワークで防衛ポートフォリオを拡大しています。Gropyus、KUKA-Kleusberg、ABB-AUARにおける自動化の展開は、規模とロボティクスがマージンの回復力を確保する二層市場を生み出す可能性が高く、規模の小さい従来の組立業者は統合か撤退かを迫られることになります。

欧州プレハブ住宅産業リーダー

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

ScanHaus Marlow GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Bundesverband Deutscher Fertigbau(ドイツプレハブ建設連邦協会)は、2026年の需要を形成する4つのプレハブトレンド—開放的な居住ゾーン、適応可能なレイアウト、組み込みスマートホーム技術、木材の持続可能性—を概説しました。

- 2026年2月:TeraSteel(テラスティール)はルーマニアに2,000万ユーロ(2,180万USD)のサンドイッチパネル工場を開設し、中央・東欧への輸出向けに180万m²の能力を追加しました。

- 2025年10月:スペインは工業化住宅向けに13億ユーロ(14億2,000万USD)のPERTEを開始し、年間2万戸を目標とし、バレンシア港にプレハブ研究開発ハブを設置することを目指しています。

- 2025年5月:Capmont(カプモント)はDeutsche Fertighaus Holdingの買収を完了し、3つの工場と1,500人の従業員にわたる5つのブランドを統合しました。

欧州プレハブ住宅市場レポートの調査範囲

プレハブ工法とは、建物構造の構成要素を製造・生産サイトで組み立て、完成または部分的な組立品を構造物が設置される現場に輸送する建設方法です。この作業は2段階で行われます:最終設置場所以外の場所での構成要素の製造と、現場での据え付けです。

本レポートは欧州プレハブ住宅市場の完全な背景分析を網羅しています。経済評価と経済セクターの貢献、市場概要、主要セグメントの市場規模推定、新興市場セグメント、市場ダイナミクス、地理的トレンド、およびCOVID-19パンデミックの影響が含まれています。

欧州プレハブ住宅市場はタイプ(一戸建ておよび集合住宅)と国別(ドイツ、英国、フランス、その他欧州)に区分されています。本レポートは上記すべてのセグメントについて金額(USD)ベースの欧州プレハブ住宅市場規模と予測を提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 一戸建て |

| 集合住宅 |

| モジュラーホーム |

| パネル化・コンポーネント化システム |

| 製造住宅 |

| その他のプレハブタイプ |

| ドイツ |

| 英国 |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| スウェーデン |

| デンマーク |

| ノルウェー |

| その他欧州 |

| 材料タイプ別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他の材料 | |

| 住宅タイプ別 | 一戸建て |

| 集合住宅 | |

| 製品タイプ別 | モジュラーホーム |

| パネル化・コンポーネント化システム | |

| 製造住宅 | |

| その他のプレハブタイプ | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| スウェーデン | |

| デンマーク | |

| ノルウェー | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州プレハブ住宅市場の規模はどのくらいですか?

欧州プレハブ住宅市場規模は2026年に370億1,000万USDです。

2026年から2031年にかけての欧州プレハブ住宅のCAGR予測はどのくらいですか?

市場は2026年から2031年にかけてCAGR 7.05%で成長すると予測されています。

欧州のプレハブ建設においてどの材料が主流ですか?

木材が2025年に42%のシェアで首位を占めており、直交集成材(CLT)が最も速く成長している基材です。

欧州で最も成長の速いプレハブ市場はどの国ですか?

オランダが2026年から2031年にかけてCAGR 9.20%の予測でリードしており、許可時間を大幅に短縮する型式承認フレームワークが背景にあります。

なぜボリューメトリックモジュールが普及しているのですか?

工場自動化によりボリューメトリックユニットが完全に仕上げられた状態で到着し、現場作業を削減し、防衛・医療・社会住宅のタイムラインを支援しています。

最終更新日: