ベトナム建設市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

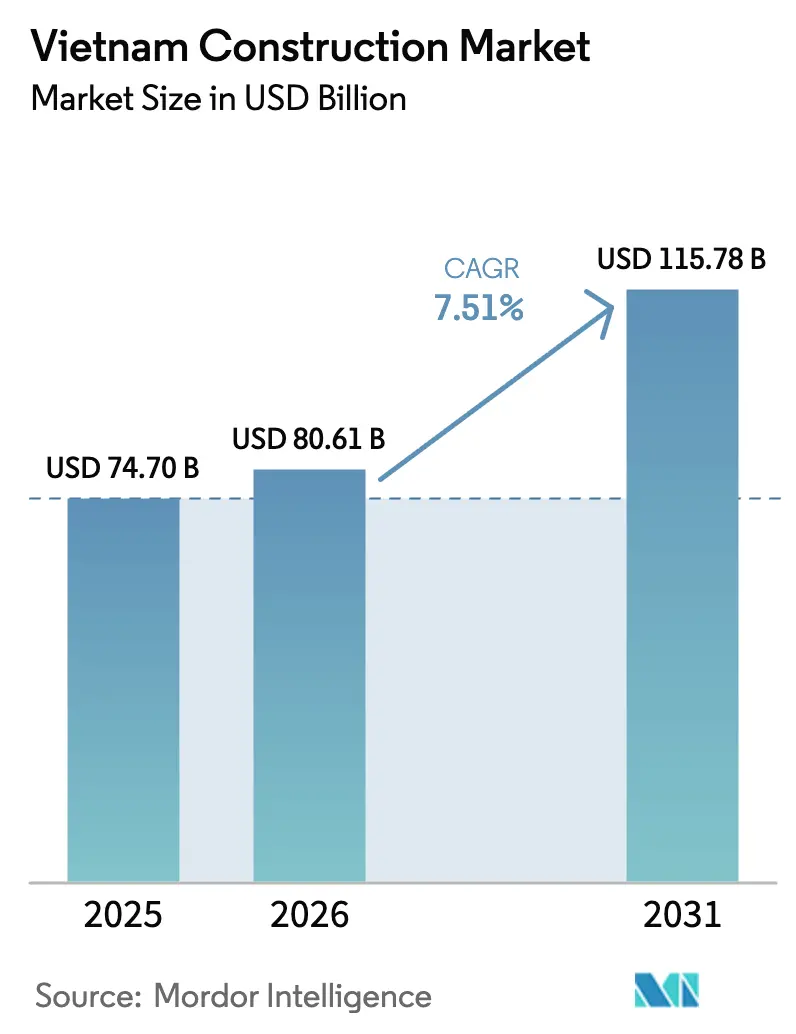

| 基準年の市場規模 (2025) | 74.70 十億米ドル |

| 市場規模 (2026) | 80.61 十億米ドル |

| 市場規模 (2031) | 115.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム建設市場分析

ベトナム建設市場規模は2026年に800億6,100万米ドルとなり、年平均成長率(CAGR)7.51%で2031年までに1,157億8,000万米ドルに達する見込みです。現在の上昇サイクルは、政府主導のインフラプログラム、2025年に5年ぶりの高水準に回復した外国直接投資(FDI)、そしてプロジェクトの資金調達可能性と実行可視性を総合的に向上させる新不動産法の施行によって支えられています。2024年に発効した規制変更は停滞プロジェクトを解放し、より予測可能な許認可を可能にしており、交通、エネルギー、都市開発への民間資本の迅速な動員を後押ししています。2025年の公共投資コミットメントはGDP比で相当規模に上り、国家連結性を優先する高速道路、空港、鉄道回廊に振り向けられています。住宅ローン金利の低下と大規模な社会住宅整備の義務化が住宅需要を安定させる一方、製造業主導のFDIが工業・物流建設を牽引し続けています。[1]https://www.mof.gov.vn/

主要レポートのポイント

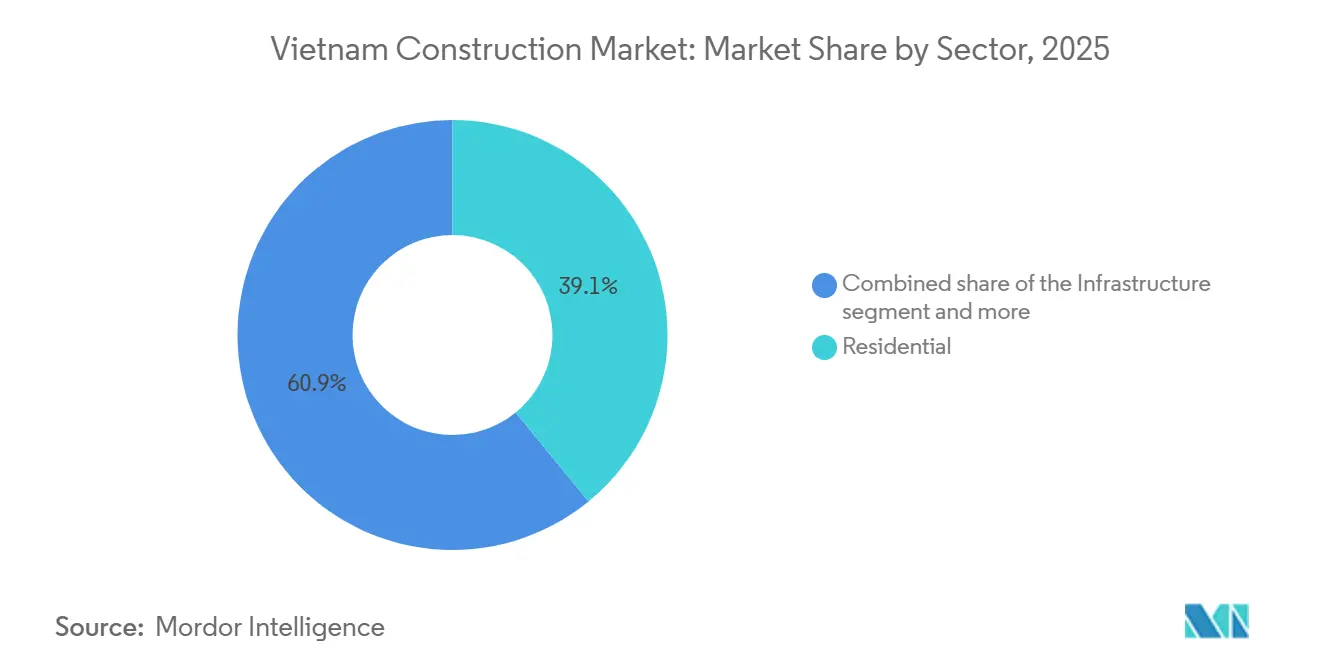

- セクター別では、住宅部門が2025年のベトナム建設市場シェアの39.10%を占め、インフラ部門は2031年にかけて年平均成長率(CAGR)8.88%で拡大する見込みです。

- 建設タイプ別では、新規建設が2025年のベトナム建設市場の67.76%を占め、改修工事は2031年にかけて年平均成長率(CAGR)7.70%で拡大しています。

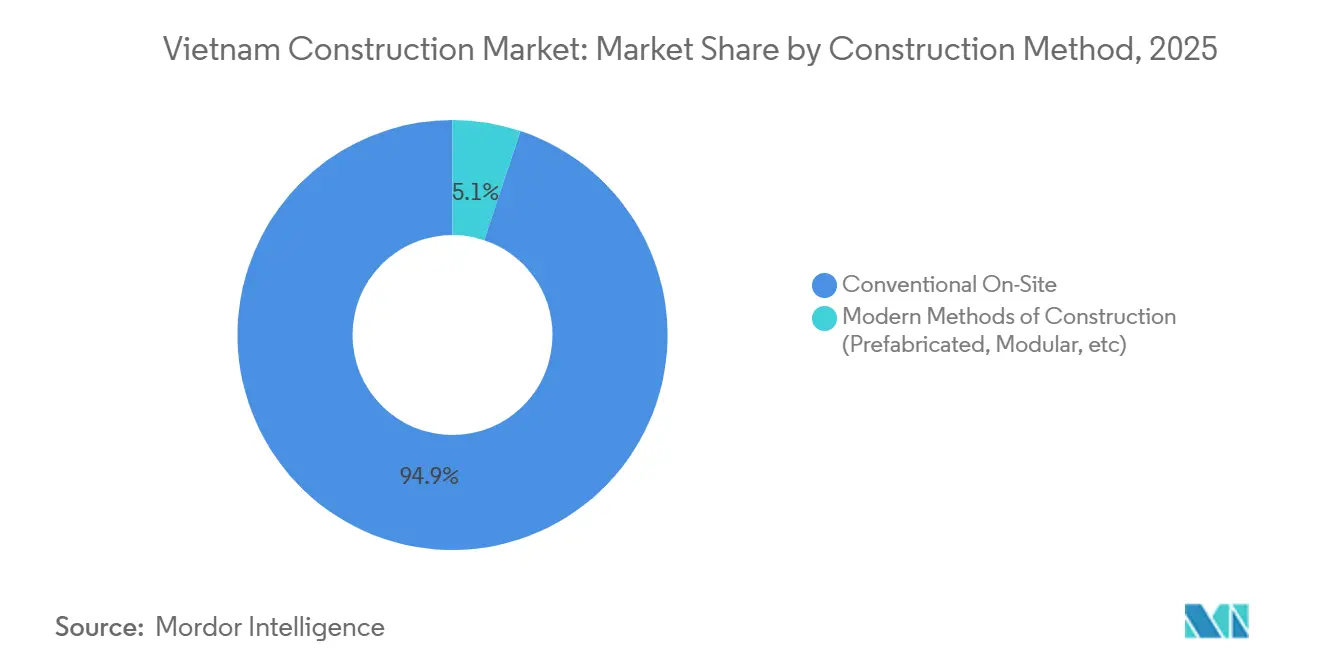

- 建設工法別では、従来型現場施工が2025年の収益シェアの94.55%を占めていますが、現代的工法は2031年にかけて年平均成長率(CAGR)9.87%で成長する見込みです。

- 投資源別では、公共資金が2025年に62.34%のシェアでトップとなり、民間資本は2031年にかけて最高の予測年平均成長率(CAGR)8.89%を記録しています。

- 地域別では、ホーチミン市が2025年の市場価値の36.88%を占め、ベトナムその他地域が2031年にかけて最速の年平均成長率(CAGR)7.77%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム建設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 政府の インフラおよびPPPパイプライン | +2.3% | 全国規模、 北部高速道路(ラオカイ-ハノイ-ハイフォン)、ロンタン空港ゾーン、 ホーチミン市地下鉄ネットワークでの早期成果 | 長期 (4年以上) |

| 急速な 都市化と住宅需要 | +1.8% | グローバル、 ホーチミン市、ハノイ、ダナンの都市回廊で最も顕著 | 中期 (2~4年) |

| FDI主導の 工業建設の拡大 | +1.5% | アジア太平洋地域中核(北部省バクニン、タイグエン、ハイフォン)、 南部工業団地へのスピルオーバー | 中期 (2~4年) |

| 再生可能エネルギー プロジェクトの拡大 | +1.0% | 中部沿岸(ニントゥアン、ビントゥアン風力回廊)、メコンデルタ太陽光・風力、 全国送電網 | 長期 (4年以上) |

| デジタル 電子許認可による承認の加速 | +0.7% | 全国規模、 主要都市(ハノイ、ホーチミン市、ダナン)でのパイロット展開後に全国展開 | 短期 (2年以下) |

| 地元コングロマリットによる モジュール建設の普及 | +0.6% | グローバル、 FDI工業回廊(北部省)および高層住宅(主要都市)に集中 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化と住宅需要

都市化と新たな不動産法により、2026年の供給スケジュールが改善され、ベトナムの建設業界全体の成長を支えているが、住宅の手頃さと立地のダイナミクスが分断的な回復を形成している。建設省は大規模な手頃な価格の住宅不足を記録し、全国プログラムに向けて2025に102,633戸の社会住宅が完成したと報告しており、住宅ローン金利はエンドユーザー需要を支えるために5%から6%の範囲に維持された。主要なパイプライン追加はハノイとホーチミン市に集中しており、2026年以降に複数の大型プロジェクトが進展する一方、一部の北部省では製造業回廊に連動した新たな住宅投資が集まっている。不動産への外国直接投資は2024年に回復し、野村不動産などの確立されたアジア系デベロッパーと地元パートナーからのコミットメントが含まれており、工業地帯近くの長期的な住宅・タウンシップ計画を強化している。プロジェクトの増加するシェアがグリーン認証の取得を目指しており、価格プレミアムを獲得できる一方で、ベトナムのネットゼロ目標に沿った低炭素材料のサプライチェーン対応も求められる。[2]https://www.sbv.gov.vn/vi/trang-chu

政府インフラおよびPPPパイプライン

ベトナムは、ベトナムの建設市場における交通、都市、エネルギー資産のプロジェクト事業性を向上させるため、より高いバイアビリティ・ギャップ・ファンディングと収益分配条項を盛り込んだPPPフレームワークを強化した。実施は依然としてユーザー課金型プロジェクトの需要確実性に依存しており、大規模な鉄道提案は規模を拡大して進めるために民間参加と並行して相当規模の国家支援を必要とする。このモデルは実際には共同融資として機能しており、国有企業と多角化コングロマリットが優先回廊と空港において納入リスクを管理するためのアンカースポンサーを提供している。新たな地下鉄区間に付随するトランジット指向型開発の要件は資産の収益化を改善することを意図しているが、価値の実現は運営が安定するまで遅れることが多く、投資家にとってタイミングのギャップを生じさせる可能性がある。外国の貸し手に対する土地および担保権に関する規制上の制約も融資構造を形成し、地元の銀行パートナーシップによって緩和されない限り、総コストを引き上げる可能性がある。多国間機関からの新興グリーンファイナンス基準は、プロジェクトに対して環境管理システムの採用と適格サプライチェーの製品炭素検証を求めている。[3]https://www.ifc.org/en/home

FDI主導の工業建設の拡大

2025年に実現した製造業主導のFDIは高水準を維持しており、電子機器やエネルギー部品における高付加価値生産へとシフトしており、精密施設への要件が高まっています。サムスンやLGなどのグローバルメーカーがフットプリントを拡大し続けており、クリーンルーム、振動制御基礎、高天井自動倉庫への需要が増加しています。専門能力の構築は、Cotecconsが基礎専門会社を買収し、LILAMAなどのEPC企業が複雑なLNG発電パッケージを納入するといった動きに見られます。2025年に承認された新工業団地のパイプラインは、北部および北中部省が電子機器、半導体、再生可能エネルギー部品に関連するサプライヤーエコシステムを取り込む位置に置かれています。工業団地デベロッパーは、テナント基準を満たし、入居製造業者の生産開始までの時間を短縮するために、持続可能性と既製ユーティリティをますます組み込んでいます。

再生可能エネルギープロジェクトの拡大

電力開発計画VIII(PDP VIII)は、2030年までに風力、太陽光、LNG発電、蓄電池の野心的な容量目標を設定しており、発電および送電システム全体にわたる大規模建設が必要となります。送電の準備状況はいくつかの地域で拘束的な制約となっており、一部の500kVノードは2026年から2030年の期間に加速したアップグレードなしに負荷リスクに直面しています。過去の波からの旧来のFIT(固定価格買取制度)および受入証明書の問題が、長期的な需要シグナルにもかかわらず新規グリーンフィールドプロジェクトへの投資決定を遅らせています。新規則により大口ユーザーへの直接電力購入が可能となり、特定のケースでは民間送電線が認められており、公共送電容量が混雑している工業地帯での産業需要を解放できます。ユーティリティ規模の再生可能エネルギーの蓄電要件とバッテリーシステムの供給集中は、性能と信頼性目標を達成するための慎重な調達計画を求めています。ライセンス、調査、需要家契約プロセスが短縮され、対応する送電容量が優先されれば、洋上風力は相当な資本を引き付ける可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 熟練労働力不足と 労働力の高齢化 | -1.2% | グローバル、 北部工業ゾーン(バクニン、ハイフォン)および中部高原で深刻 | 短期 (2年以下) |

| 建設資材の 価格変動 | -0.9% | 全国規模、 被災地(ザーライ、クアンチ)およびセメント・鉄鋼生産省でスパイクが集中 | 短期 (2年以下) |

| 断片化した 土地取得プロセス | -0.7% | 全国規模、 ドンナイ、ラムドン、カインホア(再生可能エネルギー回廊)、 ホーチミン市・ハノイ地下鉄TODゾーンで遅延が最も深刻 | 中期 (2~4年) |

| 長期プロジェクトファイナンスへの 高いリスクプレミアム | -0.5% | 全国規模、 PPA確実性を欠くPPP交通プロジェクトおよび再生可能エネルギー資産でスプレッドが上昇 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

熟練労働力不足と労働力の高齢化

認定技能者の限られたプールと海外市場への労働者の継続的な流出が、複雑な建設工事における労働力の確保を困難にしています。正式な職業資格を持つ労働者の割合は依然として低く、請負業者の現場訓練ニーズを高め、専門的な作業範囲の動員を長期化させています。認定溶接工や専門クルーの賃金インフレは2025年に増加し、大手請負業者は健全な受注残にもかかわらず利益率の圧迫を報告しました。若年層の不完全雇用と技術系よりも大学進学を好む社会的傾向が、中核的な技能職の補充に摩擦を加えています。ハイテク訓練インセンティブを拡大する政策措置が2026年に発効し、先進プロジェクトの技能ローカライゼーションを加速することが意図されています。

建設資材の価格変動

2025年末の台風被害と投入コストの増加が屋根瓦と鉄筋の急激な価格上昇を引き起こし、価格調整条項のない一括請負業者のリスクを浮き彫りにしました。セメントメーカーは電力と燃料からのコスト圧力に直面し、2024年の財務業績が悪化する中で2025年初頭に価格引き上げを発表した企業もありました。電力料金は2024年末に上昇し、セメントなどのエネルギー集約型材料に不均衡な影響を与え、インフラパッケージの持続的な価格リスクに寄与しました。国内鉄鋼調達は少数のプレーヤーに集中しており、アンチダンピング関税が低コスト輸入の選択肢を減らし、変動性を高めています。改正建設法の契約調整条項は2026年半ばから適用され、異常な価格変動に対する救済条件を明確にすることが期待されています。材料と骨材への部分的な垂直統合を持つデベロッパーは、スポット購入者と比較して価格ショック時により安定した単位コストを報告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:FDIとPPPパイプラインの収束によりインフラが加速

住宅建設は2025年のベトナム建設市場において39.10%のシェアを占め、インフラは2031年までに8.88%のCAGRが見込まれる最も速い成長軌道を記録した。100万戸の社会住宅プログラムと5%から6%の住宅ローン金利の組み合わせにより、一部の省でミドルティアセグメントに手頃さの制約がかかる中でも、エンドユーザーの活動が安定している。大規模なインフラ建設には、南北高速鉄道計画、ロンタン国際空港プログラム、および2030年目標に向けた高速道路拡張が含まれており、これらが合わさってエンジニアリングおよび建設の作業量を押し上げている。産業・物流サブセグメントは2025年に実現した製造業への外国直接投資の恩恵を受けており、これが新工場、レディービルト施設、サプライヤーパークの主要な推進力となっている。テナントのサステナビリティ要件やクリーンルームまたはハイベイ仕様に対応するデベロッパーおよびEPC企業がより高付加価値のスコープを獲得している。

ベトナムの建設市場において、交通はインフラ内の中心的なノードであり、北部と南部を結ぶ経済回廊において新たな道路、鉄道、空港容量が優先されている。国境省から海港への新たな鉄道リンクと、ハノイおよびホーチミン市の両方における広範な地下鉄計画は、土地収用と資金調達パッケージが順序立てて進められる中、段階的な実施に移行している。エネルギーと公益事業はPDP VIIIの下で大規模な資本を必要とし、LNG発電、風力、太陽光、蓄電池のニーズが幅広いEPC機会を生み出している。送電網プロジェクトは新たな再生可能エネルギー容量の重要な解放要因であり、指定された500kVバックボーンは現在の計画期間において引き続き優先事項となっている。タービン、安全システム、モニタリングに関する国際基準への準拠は、融資と調達の前提条件としてますます求められており、エネルギーパッケージ全体のベンダー選定を形成している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:資産オーナーがネットゼロ義務に向けて改修を行う中で改修工事が勢いを増す

新規建設は2025年のベトナム建設市場の68.10%を占め、改修工事はオーナーが改修戦略を優先する中で2031年にかけて年平均成長率(CAGR)7.99%で成長する見込みです。公共投資はグリーンフィールドの高速道路、空港、鉄道を支援しており、製造業パイプラインは中核地域全体で新規工業建設を持続させています。改修需要は、エネルギー性能、デジタルインフラ、コンプライアンス要件を満たすために国有資産と民間ポートフォリオをアップグレードする必要性とともに高まっています。社会住宅・労働者住宅の支援メカニズムと、老朽化した集合住宅の品質・安全性を向上させる政策が改修トレンドを強化しています。適格住宅プロジェクトの借入コストを下げる財政的インセンティブも、新規供給追加とともにアップグレードを促進しています。

新規建設の中では、資本と受注残が交通およびメガ複合用途の3,800万米ドル超のプロジェクトに集中しており、プロジェクト数は少ないにもかかわらず大きな価値シェアを占めています。適応的再利用、エネルギー効率の高い機械・電気・配管(MEP)アップグレード、デジタル改修の能力を持つ改修専門業者は、稼働中サイトの納入確実性を確保できる場合にプレミアム価格を獲得しています。不動産取引のデジタル化と物件へのデジタルIDの付与を推進する政策は、オーナーが資産を売却または借り換えする前に文書化、安全性、性能基準を引き上げるよう促します。ベトナム建設業界では、接続性とエッジコンピューティングの作業負荷をサポートするために、オフィス、パーク、キャンパスのデータインフラのアップグレードも見られます。環境管理基準に沿ったプロジェクトは、気候目標に関連した国際的な資金調達へのアクセスにおいてより有利な立場にあります。

建設工法別:労働コストの急騰とスケジュールの圧縮によりモジュールシステムがシェアを拡大

従来型現場施工は2025年のベトナム建設市場の94.88%を占め、現代的建設工法は低い基盤から2031年にかけて年平均成長率(CAGR)9.55%で成長する軌道にあります。大規模な労働力と現場打ちコンクリートの広範な採用が、重量土木工事と大型構造物において従来工法を支配的に保っています。モジュール工法とプレファブリケーション工法は、請負業者が工業建設のタイトなスケジュールと、オフサイト製造を優先する持続可能性目標に対応する中で普及しています。大手企業による技術投資と材料サプライヤーによる製品革新は、実現可能な場合に標準化されたシステムへのシフトを示しています。例としては、高層プロジェクトに適用された専門的な足場と高度なトランスファースラブ技術、および認定された第三者認証を持つモジュール配管システムが挙げられます。

採用の障壁には、プレキャスト工場への初期投資、大型部材の輸送コスト、モジュールのステージングを制限する都市部の現場制約が含まれます。それでも、繰り返し型の住宅ユニット、高天井倉庫、データセンターの躯体は、一貫した品質と短いサイクルタイムをもたらす現代的工法に適しています。ベトナム建設業界では、半導体およびデータセンタープロジェクトがより厳しいベンチマークを設定する中で、基礎工学と床の平坦度許容差をめぐる競争上の差別化が見られます。ハイテク採用とBIM(建築情報モデリング)に関する政策の重点は、次の建設サイクルにおけるデジタルワークフローと工場管理生産を加速させることが期待されています。設計、製造、施工チームを統合するデベロッパーと請負業者は、時間的制約のあるFDIプロジェクトのコスト削減とスケジュールリスク低減を実現する立場にあります。

投資源別:民間資本がトランジット指向型および工業複合用途へシフト

公共投資は2025年のベトナム建設市場の63.10%を占め、民間資本はPPP規則と信用プログラムがアクセスを改善する中で2031年にかけて年平均成長率(CAGR)9.07%で成長する見込みです。政府の支出は高速道路、鉄道、空港を対象としており、当局が手続きの簡素化と用地引き渡しの加速に取り組む中で予算執行が引き続き注目されています。民間スポンサーは、不動産とインフラが一体的に開発されるトランジット指向型複合用途と工業プラットフォームにおいてますます活発になっています。ホーチミン市の注目度の高いPPP提案と新地下鉄フェーズは、民間パートナーが中核交通資産と並行して隣接する土地とサービスを収益化できる方法を示しています。国家重点プロジェクトと戦略的技術プログラムへの優遇信用枠は、2026年に低金利の長期融資を引き込むよう設計されています。

公共資金は、戦略的目標が近期の商業的リターンを上回る国境をまたぐ鉄道と国家回廊を支配しており、民間資金は土地価値と工業需要に関連した回収可能なキャッシュフローに集中しています。住宅、小売、交通にわたる統合エコシステムを持つコングロマリットは、内部クロスサブシディを活用して複雑なプロジェクトを解放し、初期段階のキャッシュフローギャップを管理しています。外国直接投資は2025年に272億6,200万米ドルが実行され、製造業が引き続き主要な投資先となり、工業・物流資産への需要を強化しています。ISOベースの管理システムと製品スチュワードシップ規則の遵守、グリーンビルディング認証との組み合わせは、公共調達とPPPの両方における選定要因となっています。これらの基準を満たすスポンサーは、資本集約型プログラムのブレンドファイナンスと開発銀行支援を確保する能力を向上させます。

地域分析

ホーチミン市は2025年のベトナム建設市場シェアの36.88%を占め、都市鉄道と主要橋梁における大型PPP提案と堅調な複合用途パイプラインを引き続き牽引している。同市のプログラムには、追加の地下鉄接続、主要環状道路工事、および周辺開発を触媒する大規模なスポーツ・文化施設が含まれている。建設中の住宅量は健全であるにもかかわらず、2024年にはプライムオフィスの空室率が高止まりし、二次サブマーケットでの再配置戦略が推進された。土地収用と資材価格の変動による実施上の課題は2025年末まで続き、公共工事と民間建設においてより厳格なコスト管理が求められた。不動産取引と不動産IDのデジタル化により、2026年には市内全体の透明性が向上し、より良いポートフォリオ管理が支援されると期待されている。

ベトナムの建設市場において、ハノイとダナンはホーチミン市の規模を補完する独自の成長ドライバーを示している。ハノイは2025年に相当規模の外国コミットメントを集め、その多くが不動産に向けられており、2025年12月に着工した新たな省間鉄道建設に支えられた広範な地下鉄ビジョンを推進している。バクニンやタイグエンを含む北部の衛星都市は、産業のスピルオーバーを引き付け、製造業クラスターを支援するための主要な交通・空港提案を推進している。日本のデベロッパーは、テナント基準を満たすサステナビリティ機能を重視した新たな工業団地と住宅プロジェクトを推進している。ダナンは東西経済回廊上の戦略的立地を活かした成長するエネルギー物流と沿岸複合用途活動を持つ中部沿岸の玄関口であり続けている。近隣省の地域海港とLNGプロジェクトはダナンの観光・物流フットプリントを補完し、専門請負業者のための作業ストリームを生み出している。

ベトナムのその他の地域は、国家高速道路と沿岸回廊プロジェクトが物流と農業産業の市場アクセスを改善するにつれ、主要ハブを上回る7.77%のCAGRで2031年まで成長すると予測されている。メコンデルタは大規模な風力・太陽光の機会を提供しているが、PDP VIIIの下で新たな容量を統合するための協調的な送電アップグレードが必要である。中部高原と中部沿岸沿いでは、観光向けインフラと新たな産業プラットフォームが二次省における建設需要を増加させている。北部国境省は海港に接続し、中国向け貿易に沿った製造・輸出回廊を可能にする鉄道計画の恩恵を受けている。二次省の工業団地は、労働力プールが利用可能でアンカーテナント向けのグリーン電力アクセスが確保できる場所において価値を獲得する位置にある。

競争環境

ベトナムの建設セクターは依然として中程度に分散しており、地域請負業者の長いテールと、合わせて総収益の控えめなシェアを占める多角化企業のトップティアが存在する。戦略的差別化は三つの領域で見られ、すなわち開発と建設にわたる垂直統合、先進的な産業・エネルギープロジェクトのための技術的専門化、および設計・調達・製造・O&Mを統合するエコシステムオーケストレーションである。Vingroupや Sun Groupなどのコングロマリットは、不動産キャッシュフローで交通・複合用途の複雑な提案を支援でき、旗艦PPPへの積極的な入札を支えている。Coteccons などの技術リーダーは買収を通じて深基礎専門分野に拡大しており、LILAMAはベトナムの電力ロードマップ内のLNG発電資産においてEPCの実績を示し続けている。産業クライアントはISOベースの品質・環境システムに加え、施のLEEDまたはEDGE認証取得をますます求めており、請負業者選定のハードルを引き上げている。

ベトナムの建設市場における競争の激しさはプロジェクト規模によって二極化している。交通・航空分野で3,800万米ドルを超えるメガプロジェクトは国有企業と資本力のあるコングロマリットコンソーシアムに発注される傾向があり、住宅、倉庫、内装工事における中小規模の工事は依然として激しい競争にさらされている。マージン圧力は資材コストの変動時における一括請負インフラパッケージで最も顕著であり、これが有能なプライム企業による選択的入札とより強固なリスク分担条件を促している。デジタル調達とBIM導入が入札・納入プロセス全体に広がり、システムとトレーニングに投資できる企業の設計から建設までのタイムラインを短縮している。グリーン建設工法と材料への推進も、製品革新者や具体化炭素削減を定量化できる請負業者に機会を生み出している。統合ユーティリティを備えたレディービルト産業製品は、電子機器および広範な製造サプライチェーンをターゲットとするパーク開発者の間でシェアを拡大している。

2025年と2026年の戦略的動向は能力加速と資本アクセスを反映している。Coteccons は2026年から2030年の公共投資サイクルに先立って精密基礎工学を強化するためにGEO Foundations Vietnamを買収し、下請業者とサプライヤーへの支払いのための運転資本を拡大するプログラムも承認した。LILAMAとパートナーはニョンチャック3・4号LNG発電プロジェクトの主要マイルストーンを達成し、これはPDP VIIIの2030年LNG容量目標と整合している。日本のパートナーはタインホアとハイフォンにおいて電子機器・半導体サプライヤーに対応する工業団地とレディービルト工場プラットフォームを推進し、高仕様産業建設の北方シフトを強化した。国家重点プロジェクト向けの政策連動型融資チャネルは2026年に拡大しており、コンプライアンス、透明性、納入実績を兼ね備えたスポンサーが最も恩恵を受ける立場にある。

ベトナム建設業界リーダー

Coteccons Construction JSC

Hoa Binh Construction Group JSC

Central Construction JSC

Delta Construction Group

Vinaconex JSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Coteccons Construction JSCがGEO Foundations Vietnam Company Limitedの株式100%の取得を正式に承認しました。

- 2025年12月:LILAMAがSamsung C&Tとの合弁EPC請負業者を務めるニョンチャック3・4号ガス発電プロジェクトが竣工しました。このハイテクLNG発電プラントは2025年2月にニョンチャック3号を国家電力網に同期させ、2025年6月にニョンチャック4号の初回点火を達成し、PDP VIIIの2030年までのLNG容量目標を支援しています。

- 2025年5月:住友商事がタインホア省から、フェーズ1で約167ヘクタールにわたる100%出資プロジェクト、タンロン工業団地タインホア法人の開発許可を取得しました。総初期投資額は170億円で、建設は2025年秋に開始予定、テナント入居は2026年末を目標とし、グリーン電力供給を重視しています。

ベトナム建設市場レポートの調査範囲

建設とは、建物やその他の固定構造物の設置、維持管理、修繕、ならびに構造物の基本的な構成要素を形成し、その運営に必要な道路やサービス施設の建設を指します。建設は、建物、インフラ、工業施設の建設に関わるプロセス、および関連する作業を、開始から完了まで包括します。

ベトナム建設市場は、セクター別(商業建設、住宅建設、工業建設、インフラ(交通)建設、エネルギー・ユーティリティ建設)に区分されています。

本レポートは、上記すべてのセグメントについて、ベトナム建設市場の市場規模と予測を金額(米ドル)で提供しています。

| 住宅 | 集合住宅・コンドミニアム |

| ヴィラ・戸建住宅 | |

| 商業 | オフィス |

| 小売 | |

| 工業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| その他 |

| 新規建設 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(プレファブリケーション、モジュール工法等) |

| 公共 |

| 民間 |

| ホーチミン市 |

| ハノイ |

| ダナン |

| ベトナムその他地域 |

| セクター別 | 住宅 | 集合住宅・コンドミニアム |

| ヴィラ・戸建住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 工業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレファブリケーション、モジュール工法等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | ホーチミン市 | |

| ハノイ | ||

| ダナン | ||

| ベトナムその他地域 | ||

レポートで回答される主要な質問

2026年のベトナム建設市場規模はいくらで、2031年にかけてどのくらいの速さで成長しますか?

ベトナム建設市場規模は2026年に800億6,100万米ドルで、年平均成長率(CAGR)7.51%で2031年までに1,157億8,000万米ドルに達する見込みです。

2031年にかけてベトナムの建設分野で最も速く成長しているセクターはどれですか?

インフラは2031年にかけて年平均成長率(CAGR)8.88%で最も速く成長するセクターであり、鉄道、高速道路、空港プログラムに支えられています。

ベトナムの建設エコシステムにおける民間資本の参加はどのように変化していますか?

民間資本はPPP強化と国家重点プロジェクト向けの優遇信用枠に支えられ、2031年にかけて年平均成長率(CAGR)9.07%で成長する見込みです。

ベトナムの建設活動において最大のシェアを占める都市はどこですか?

ホーチミン市が36.88%のシェアでトップであり、公共投資サイクルに沿った地下鉄、橋梁、大型複合用途提案に支えられています。

2026年にベトナム建設が直面する主な制約は何ですか?

熟練労働力不足と建設資材の価格変動が近期の抑制要因であり、政策対応は訓練、契約調整、エネルギープロジェクトの送電容量に焦点を当てています。

ベトナムにおける現代的建設工法はどのように進化していますか?

現代的建設工法は、請負業者がスケジュールと持続可能性目標を達成するためにモジュールシステム、BIM(建築情報モデリング)、オフサイト製造に投資する中で、低い基盤から年平均成長率(CAGR)9.55%で成長することが期待されています。

最終更新日: