デュシェンヌ型筋ジストロフィー治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

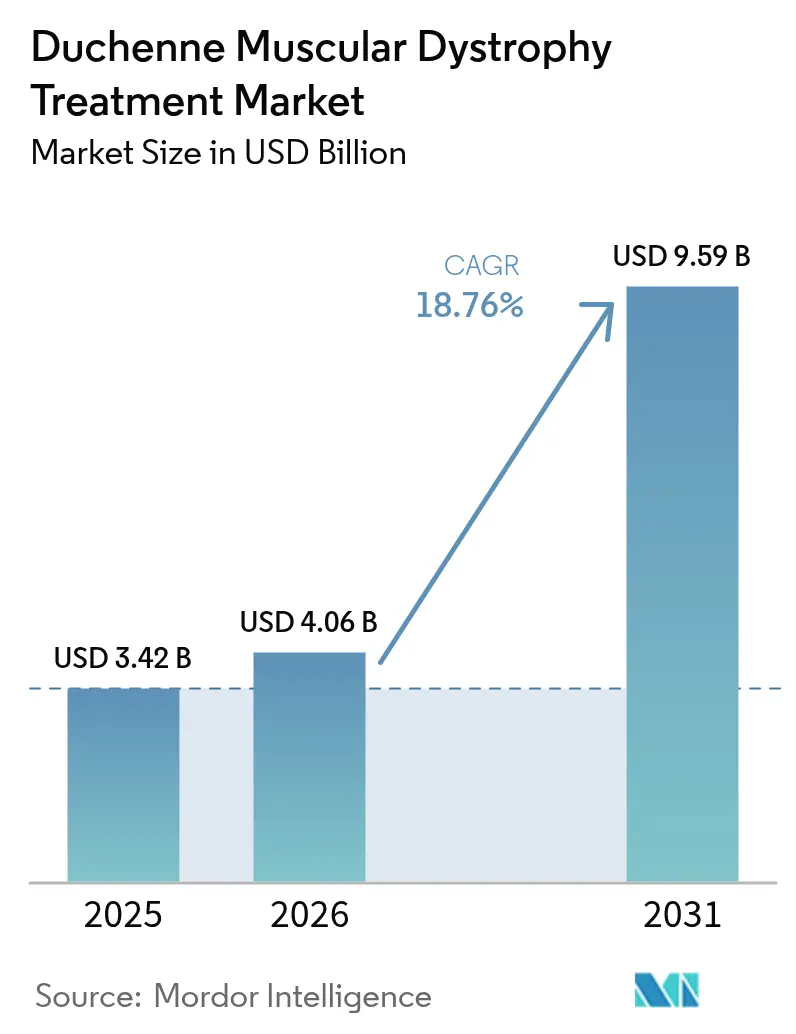

| 市場規模 (2026) | 4.06 十億米ドル |

| 市場規模 (2031) | 9.59 十億米ドル |

| 成長率 (2026 - 2031) | 18.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデュシェンヌ型筋ジストロフィー治療市場分析

デュシェンヌ型筋ジストロフィー治療市場規模は2026年に40億6,000万USDと推定され、2025年の34億2,000万USDから成長し、2031年には95億9,000万USDに達する見通しで、2026年から2031年にかけて18.76%のCAGRで拡大します。画期的な遺伝子療法、規制当局による承認加速、および持続的なベンチャー投資が治療標準を再定義し、緩和的レジメンから持続的な疾患修飾的介入へとケアをシフトさせています。4歳以上の小児を対象としたデランジストロジェン モキセパルボベクの適応拡大承認(FDA)、初の非ステロイド系薬剤であるジビノスタット、およびコルチコステロイドの代替薬であるバモロロンが相まって、分子的アプローチが優位を占める多様な治療エコシステムを支えています [1]米国食品医薬品局、「FDAがデュシェンヌ型筋ジストロフィーに対する遺伝子療法の適応拡大を承認」、fda.gov。オリゴヌクレオチドおよびCRISPRイノベーターによる記録的な資金調達に示されるように、プラットフォーム技術の成熟に伴い投資家の関心は引き続き旺盛です。大手企業によるプログラム中止を契機とした競争再編により、新興プレーヤーにとってのホワイトスペース機会が生まれる一方、スケーラブルなベクター製造への注目が高まっています。地理的な勢いはアジア太平洋地域に集中しており、日本および中国の規制当局が審査を加速させ、同地域は平均を上回る収益成長と多様化した臨床試験活動が期待されています。

主要レポートのポイント

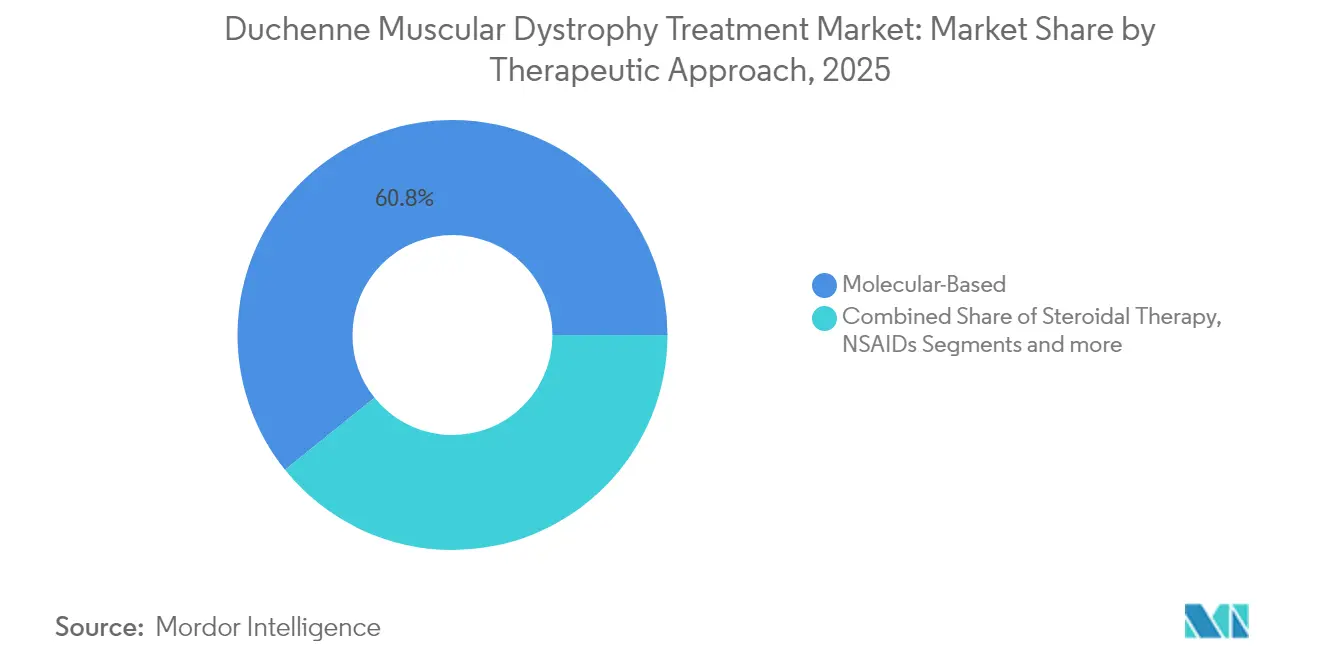

- 治療アプローチ別では、分子ベース製品が2025年のデュシェンヌ型筋ジストロフィー治療市場シェアの60.78%を占め、2031年にかけて19.42%のCAGRを記録する見込みです。

- 投与経路別では、静脈内投与セグメントが2025年のデュシェンヌ型筋ジストロフィー治療市場規模の51.68%を占め、皮下投与セグメントは2031年にかけて19.37%のCAGRで拡大する見通しです。

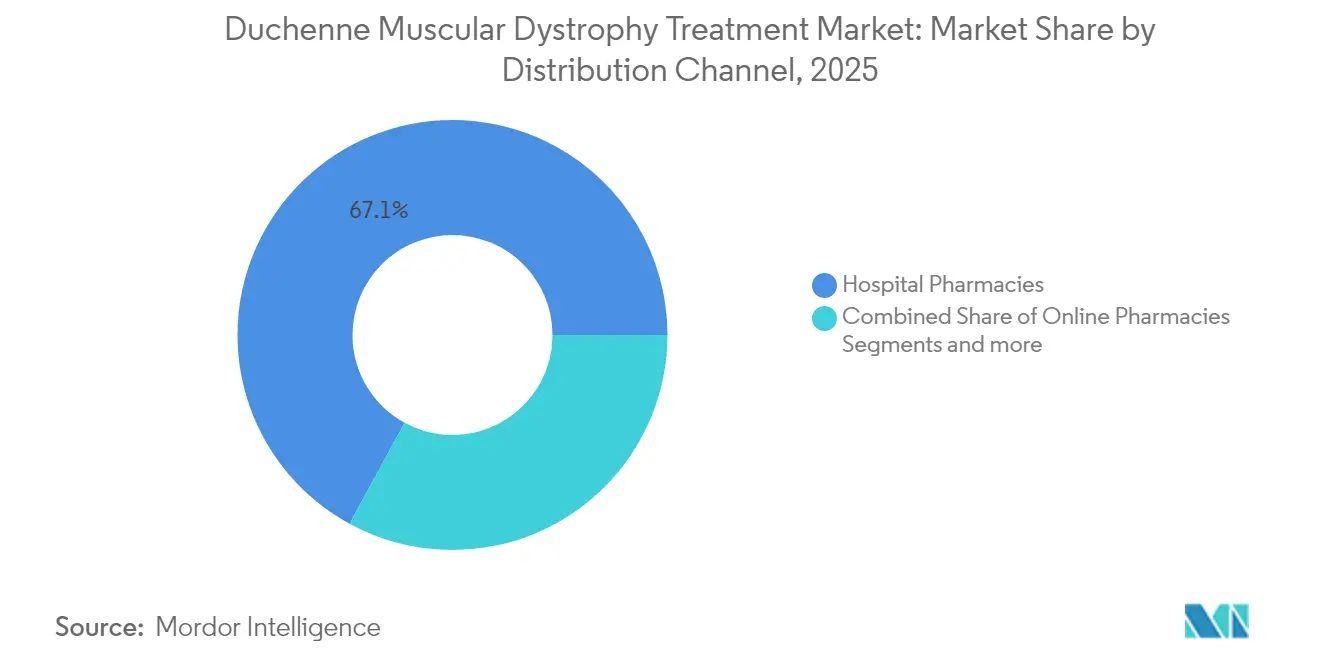

- 流通チャネル別では、病院薬局が2025年のデュシェンヌ型筋ジストロフィー治療市場シェアの67.05%を占め、オンライン薬局は2031年にかけて最速の19.55%のCAGRを記録する見込みです。

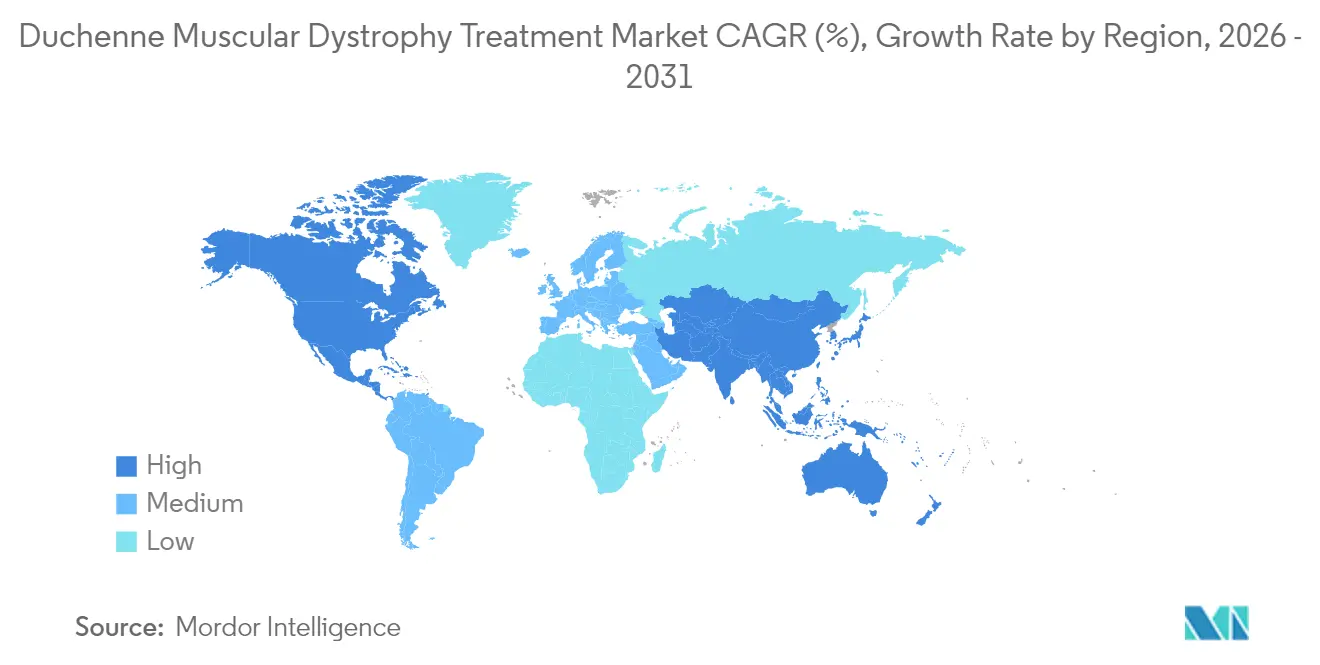

- 地域別では、北米が2025年に41.11%の収益シェアでリードし、アジア太平洋地域は2026年から2031年にかけて最高の19.61%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

デュシェンヌ型筋ジストロフィー治療市場の促進要因影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DMDの疾患負荷の増大 | +3.2% | グローバル | 長期(4年以上) |

| 新規療法への投資増加 | +4.1% | 北米・EU、アジア太平洋への波及 | 中期(2~4年) |

| アンチセンス エクソン スキッピング薬の承認勢い | +2.8% | グローバル、米国・EU・日本での早期利益 | 短期(2年以内) |

| 希少疾患薬インセンティブおよび優先審査バウチャー | +2.3% | 北米・EUが中核 | 中期(2~4年) |

| CRISPRプラットフォーム取引による遺伝子編集パイプラインの加速 | +3.5% | グローバル、米国・中国に集中 | 長期(4年以上) |

| 分散型試験による患者リクルートメントの改善 | +1.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DMDの疾患負荷の増大

男児出生3,500~6,000人に1人が罹患するという認識の高まりにより、国家登録制度および新生児スクリーニングプログラムが整備され、試験適格集団が拡大するとともに、より早期の治療介入が促進されています [2]Ulrike Schara-Schmidt、「デュシェンヌ型筋ジストロフィーの疫学と生存率」、Springer、springer.com。英国における時点有病率研究では現在10万人あたり3.23例が報告されており、患者が歩行可能段階から人工呼吸器補助段階へ移行するにつれて直接医療費はほぼ3倍に増加します。平均余命は1970年以前生まれの18.2年から1990~1999年コホートの24年へと改善しており、治療期間が延長し市場需要が増大しています。

新規療法への投資増加

ベンチャーおよび戦略的資本の流入は継続しており、CureDuchenneは2014年以降30億USD超の後続資金を触媒し、Dyne Therapeuticsは2024年の単一ラウンドで3億USDを調達しました。siRNAに関するSarepta-Arrowheadの提携やエピジェネティック調節に関するSanofi-Fulcrumの協業は、希少疾患ポートフォリオへの大手製薬企業のコミットメントを示しており、慈善的ベンチャー部門は初期探索において引き続き重要な役割を担っています [3]Sarepta Therapeutics、「遺伝子編集イノベーションセンターの設立」、sarepta.com。

アンチセンス エクソン スキッピング薬の承認勢い

4つのエクソン スキッピング薬がすでに米国市場に上市されており、追加候補品が申請に近づいています。Wave Life Sciences社は、48週間データにおいて61日間の組織半減期を伴う持続的なジストロフィン発現が示されたことを受け、WVE-N531の加速申請を計画しています。FDAおよびEMAはジストロフィン発現を代替バイオマーカーとして受け入れており、従来の基準と比較して開発タイムラインの短縮とリスク低減が可能となっています。

希少疾患薬インセンティブおよび優先審査バウチャー

2024年にジビノスタットに付与された希少小児疾患バウチャーは二次市場で数億USDの評価額を記録し、バウチャー収益が追加パイプライン資産の資金調達に充てられる自己強化的な資本循環を生み出しています。7年間の独占権と2025年に発行された明確なガイダンスが、高リスクプログラムを推進するスポンサーの意欲を支えています。

デュシェンヌ型筋ジストロフィー治療市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準化された臨床有効性エンドポイントの欠如 | -2.1% | グローバル | 中期(2~4年) |

| 高い治療費および償還上のハードル | -3.4% | グローバル、新興市場で最も深刻 | 長期(4年以上) |

| 高用量AAVベクターの製造上のボトルネック | -2.8% | グローバル、米国・EU生産拠点に集中 | 短期(2年以内) |

| オフターゲット遺伝子編集に関する規制上の不確実性 | -1.9% | グローバル、米国・中国で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

標準化された臨床有効性エンドポイントの欠如

クレアチンキナーゼなどのバイオマーカーのばらつきが試験間比較を複雑にしており、ミクロジストロフィン発現とより密接に相関する尿中N末端チチンなどの代替指標の検証が進められています。FDAとEMAのガイダンスの相違が計画の複雑さを増す一方、小児歩行分類の更新により、従来のアウトカム指標と現代の基準との間のギャップが明らかになっています。

高い治療費および償還上のハードル

300万USD超の一回投与型遺伝子療法は支払者の予算を圧迫しており、事前承認基準により給付対象が狭い患者サブグループに限定されることが多くあります。価値ベース契約および分割払いモデルが台頭しつつありますが、市販後データ収集における物流上の課題が普及を遅らせており、特に中所得国でのアクセスが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

デュシェンヌ型筋ジストロフィー治療市場セグメント分析

治療アプローチ別:

分子戦略が優位性を維持分子ベースの介入は2025年の収益において最大の貢献を生み出し、デュシェンヌ型筋ジストロフィー治療市場の60.78%を占めました。同セグメントは、先行市場投入型遺伝子療法、効率性が向上するエクソン スキッピング化学、および新興のリードスルー薬を背景に、2031年にかけて19.42%のCAGRで拡大する見込みです。分子カテゴリーにおけるデュシェンヌ型筋ジストロフィー治療市場規模は2031年までに59億3,000万USDに達する見通しで、デランジストロジェン モキセパルボベクへの持続的な償還とCRISPR構築物のパイプライン成熟を反映しています。変異抑制アプローチは適応拡大の恩恵を受け続けており、ジストロフィン発現キメラ細胞はウイルスベクターに依存せず初期試験を進行中です。

分子モダリティ内の競争ダイナミクスは差別化されたジストロフィン発現に依存しており、DYNE-251は直接比較評価において従来のエテプリルセンの0.3%に対して3.71%の発現を達成しました。製造革新は依然として律速要因ですが、ポリAシーケンシングおよびトランスジーンカセットアーキテクチャの最近の最適化により、バイオリアクター容量1リットルあたりの機能的収率が向上しています。ステロイド系および非ステロイド系抗炎症薬は、特に遺伝子療法へのアクセスが遅延している場合に補完的な役割を維持し、慢性ケアプロトコルの収益基盤を保持するとともに、併用療法の研究を支えています。

投与経路別:

利便性が皮下投与へシフト静脈内投与は2025年に51.68%のシェアで優位を占め、現在の標準治療の中核をなす高用量ウイルスベクターの病院ベース投与を反映しています。IVは全長またはミクロジストロフィン構築物に不可欠であり続ける一方、自己注射可能なオリゴヌクレオチドおよび抗体フラグメントキャリアが規制上の支持を得るにつれ、皮下投与チャネルは19.37%のCAGRを記録する見込みです。皮下製剤におけるデュシェンヌ型筋ジストロフィー治療市場規模は2031年までに22億2,000万USDを超える可能性があり、施設の混雑を緩和し服薬アドヒアランスを改善する外来ケア経路を開拓します。

ウェアラブル自動注射器からデポ形成ポリマーに至る薬剤・デバイス複合イノベーションが、皮下経路との候補適合性を拡大しています。2024年のジビノスタット承認を契機とした経口薬は、補助療法および早期介入において引き続き重要性を持ち、骨格筋選択的阻害剤に関する継続的な研究はウイルスベクターに起因する免疫原性の懸念なしに機能低下を遅延させることを目指しています。

流通チャネル別:

デジタルプラットフォームが希少疾患へのアクセスを加速病院薬局は2025年に67.05%のシェアを維持し、厳格な取り扱いプロトコル、コンパニオン診断、および複雑な償還ワークフローによって正当化されています。それにもかかわらず、統合患者サポートポータルが事前承認、コールドチェーン物流、および遠隔モニタリングを効率化するにつれ、オンライン専門ネットワークは年率19.55%で成長する見込みです。デジタル薬局が保有するデュシェンヌ型筋ジストロフィー治療市場シェアは、遠隔医療監視と組み合わせた郵便注文型遺伝子療法に対する保険会社の受け入れに支えられ、2031年までに倍増する可能性があります。

SareptaAssistおよび類似プログラムは、製造業者が遺伝カウンセリング、バーチャル理学療法、および財務ナビゲーションを包含するフルサービスエコシステムへと流通を再設計している様子を示しています。小売薬局はコルチコステロイドの補充調剤を引き続き担いますが、高度療法のスチュワードシップへの範囲拡大がなければ上限効果に直面します。

地域分析

北米デュシェンヌ型筋ジストロフィー治療市場

北米は2025年に41.11%の収益貢献率でトップに立ち、確立されたオーファンドラッグ制度、広範な民間保険適用、およびベンチャー資金の厚みに支えられています。同地域のデュシェンヌ型筋ジストロフィー治療市場規模は14.1億米ドルを超え、新生児スクリーニング義務化の着実な展開により治療対象人口基盤の拡大が見込まれています。カナダとメキシコは統一ラベリングを採用し、国境を越えた治療継続性を促進するとともに、遺伝子治療の償還に向けた現地経路を構築しています。

アジア太平洋デュシェンヌ型筋ジストロフィー治療市場

アジア太平洋地域は2031年までに19.61%のCAGRで最も急速に成長する地域と予測されています。日本は2025年5月に再生医療経路のもとでデランジストロジェン モクセパルボベクを承認し、7年間の条件付き販売権を付与しました。バモロロンの優先審査が中国で進められており、製造移管が完了次第、土での第一波普及が見込まれています。また、国家支援によるCRISPR関連取り組みが、現地生産能力のための合弁事業へグローバルスポンサーを引き付けています。インド、韓国、オーストラリアは治験担当者ネットワークと希少疾患レジストリを拡充し、臨床試験への参加を総体的に拡大しています。

欧州デュシェンヌ型筋ジストロフィー治療市場

欧州は、協調的な規制加速制度と密度の高い学術医療ネットワークを通じて重要な役割を維持しています。2025年4月のジビノスタットの条件付き承認は、欧州医薬品庁(EMA)が代替エンドポイントを受け入れる姿勢を示しつつ、堅固な市販後コミットメントを義務付けたものです。ドイツとフランスは引き続き早期採用国であり、成果連動型契約のもとで高額療法を償還する法定保険制度に支えられています。東欧諸国は、追加の治療選択肢が市場に投入された際の価格交渉を見据え、試験的な償還プロジェクトを段階的に導入しています。

競争環境

デュシェンヌ型筋ジストロフィー治療市場は中程度の集中度を示しています。Sarepta TherapeuticsはELEVIDYSフランチャイズから2025年に10億USD超を創出し、3大陸60か所の卓越センターネットワークを活用して先行者優位を確立しています。PTC Therapeuticsはエムフラザおよびトランスラーナから相当規模の安定収益を維持し、2025年の合計収益5億4,700万USDを計上するとともに、単一資産リスクに対するヘッジを提供しています。Pfizerの2024年末のミニジストロフィン競争からの撤退により、投資家の関心が中型専門企業へと再分配され、ライセンサーのためのベクター容量が解放されました。

新興プラットフォームは優れたジストロフィン発現と患者の利便性を優先しています。Dyne Therapeuticsは3.71%の発現ベンチマークを達成し、2026年初頭の申請を支える可能性のある登録コホートを準備中です。Edgewise Therapeuticsはステロイド不耐性コホートに訴求する筋肉保護経路を標的とした経口速効性骨格筋ミオシン阻害剤を追求しています。Capricorは細胞由来エクソソーム療法による心臓合併症に注力し、規制上の後退に直面しながらも、未対応の死亡率ドライバーに取り組んでいます。

既存企業がモダリティの多様化を求める中、提携活動は活発であり、SareptaはArrowheadのsiRNAポートフォリオをライセンスして遺伝子置換を補完し、Sanofiはエピジェネティック調節因子の共同開発のためにFulcrum Therapeuticsに8,000万USDの頭金を拠出しました。競争優位は現在、製造スケーラビリティ、組織特異性、および初回投与を超えたブランドロイヤルティを強化する患者サービスのバンドル能力に依存しています。

デュシェンヌ型筋ジストロフィー治療産業のリーダー企業

NIPPON SHINYAKU CO., LTD.(NS Pharma Inc.)

ITALFARMACO S.p.A.

PTC Therapeutics

Santhera Pharmaceuticals

Sarepta Therapeutics

- *免責事項:主要選手の並び順不同

デュシェンヌ型筋ジストロフィー治療市場における対象企業

- Sarepta Therapeutics

- PTC Therapeutics

- Nippon Shinyaku (NS Pharma)

- Pfizer

- Italfarmaco

- Santhera Pharmaceuticals

- FibroGen

- BioMarin

- Roche / Genentech

- Wave Life Sciences

- Solid Biosciences

- Dyne Therapeutics

- Edgewise Therapeutics

- Regenxbio

- Alexion (AstraZeneca Rare Disease)

- Genethon

- Eli Lilly and Company

- Dystrogen Therapeutics

- Entrada Therapeutics

デュシェンヌ型筋ジストロフィー治療市場の最近の業界動向

- 2025年5月:Sarepta Therapeuticsは、3~7歳の小児を対象としたELEVIDYSの日本承認を取得しました。これは同国における初の遺伝子療法承認であり、中外製薬との共同プロモーション提携を通じて提供されます。

- 2025年4月:欧州医薬品庁は、6歳以上の歩行可能なDMD患者を対象とした初のHDAC阻害剤であるDuvyzat(ジビノスタット)に対して肯定的意見を発出しました。

- 2025年3月:Wave Life Sciences社は、48週間の第2相データにおいてエクソン スキッピングの持続的有効性が示されたことを受け、WVE-N531の米国加速承認申請を求める意向を確認しました。

- 2025年1月:Dyne Therapeuticsは、2026年初頭の加速承認申請を支援することを目的としたDYNE-251の拡大コホートの開始を発表しました。

デュシェンヌ型筋ジストロフィー治療市場グローバルレポートの調査範囲

本レポートの調査範囲として、デュシェンヌ型筋ジストロフィーはX染色体連鎖劣性遺伝形式によって引き起こされる希少遺伝性疾患であり、進行性の筋萎縮および筋力低下をもたらします。ただし、新規変異または親から受け継いだ遺伝的特性である場合もあります。デュシェンヌ型筋ジストロフィー治療市場は、治療アプローチ別および地域別にセグメント化されています。治療アプローチ別では、市場はさらに分子ベース療法、ステロイド療法、およびその他の治療アプローチに細分化されています。本レポートは、各地域の主要国における市場規模および予測も網羅しています。市場規模は各セグメントについて金額(USD)ベースで提供されています。

セグメンテーションの概要

| 分子ベース | 変異抑制 |

| エクソン スキッピング | |

| ステロイド療法 | |

| NSAIDs | |

| その他 |

| 静脈内 |

| 皮下 |

| 経口 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療アプローチ別 | 分子ベース | 変異抑制 |

| エクソン スキッピング | ||

| ステロイド療法 | ||

| NSAIDs | ||

| その他 | ||

| 投与経路別 | 静脈内 | |

| 皮下 | ||

| 経口 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

デュシェンヌ型筋ジストロフィー治療市場の2031年における予測値はいくらですか?

市場は18.76%のCAGRで成長し、2031年までに95億9,000万USDに達する見込みです。

現在どの治療アプローチが優位を占めていますか?

分子ベース療法は60.78%の市場シェアを保有しており、遺伝子置換およびエクソン スキッピングの進歩が成熟するにつれ、主要カテゴリーであり続ける可能性が高いです。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

日本での加速承認および中国での優先審査が、拡大する臨床インフラと相まって、2031年にかけて19.61%のCAGRが見込まれています。

償還上の課題はどのように対処されていますか?

支払者は、高い初期費用と長期的なアウトカムのバランスを取るため、価値ベース契約、分割払い、および実世界エビデンス収集の試験的導入を進めています。

皮下投与が魅力的な理由は何ですか?

自己投与により病院受診が減少し、服薬アドヒアランスが向上します。また、デポまたは自動注射器プラットフォーム向けに設計されたパイプライン薬剤に支えられ、この投与経路は19.37%のCAGRを記録する見込みです。

市場リーダーへの新興挑戦者はどの企業ですか?

Dyne Therapeutics、Edgewise Therapeutics、およびCapricorは、最適化されたオリゴヌクレオチド、筋肉保護低分子、および心臓標的エクソソームなどの新規メカニズムを活用し、確立された遺伝子療法の既存企業との差別化を図っています。

最終更新日: