筋弛緩薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.46 十億米ドル |

| 市場規模 (2031) | 5.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる筋弛緩薬市場分析

筋弛緩薬市場規模は、2025年の42億5,000万米ドルから2026年には44億6,000万米ドルに成長し、2026年〜2031年の4.98% CAGRで2031年までに56億9,000万米ドルに達する見込みです。

高齢化人口の増加、筋骨格疾患有病率の上昇、自由診療美容処置および大量外科手術の拡大が安定した需要を生み出しています。クローズドループ神経筋モニタリングからAI誘導麻酔に至るテクノロジーの採用は、精密投与を支援し有害事象を低減します。一方、マイクロニードルパッチや長時間作用型ボツリヌストキシン製剤などの新しい送達形式は、利便性・安全性・費用対効果に関する患者の期待を再形成しつつあります。イノベーションと強靭なサプライチェーンを橋渡しできる企業は、現在の市場環境を特徴づける規制上の精査、特許の崖、および原材料不足に対応できる位置にあります。

レポートの主要ポイント

- 薬剤タイプ別では、骨格筋弛緩薬が2025年に43.95%の収益シェアをもって首位を占め、直接作用型薬剤は2031年にかけて最速の7.55% CAGRを記録する見通しです。

- 製剤別では、注射製品が2025年の筋弛緩薬市場シェアの54.35%を占め、経皮デリバリーは2031年にかけて8.28% CAGRで拡大する見込みです。

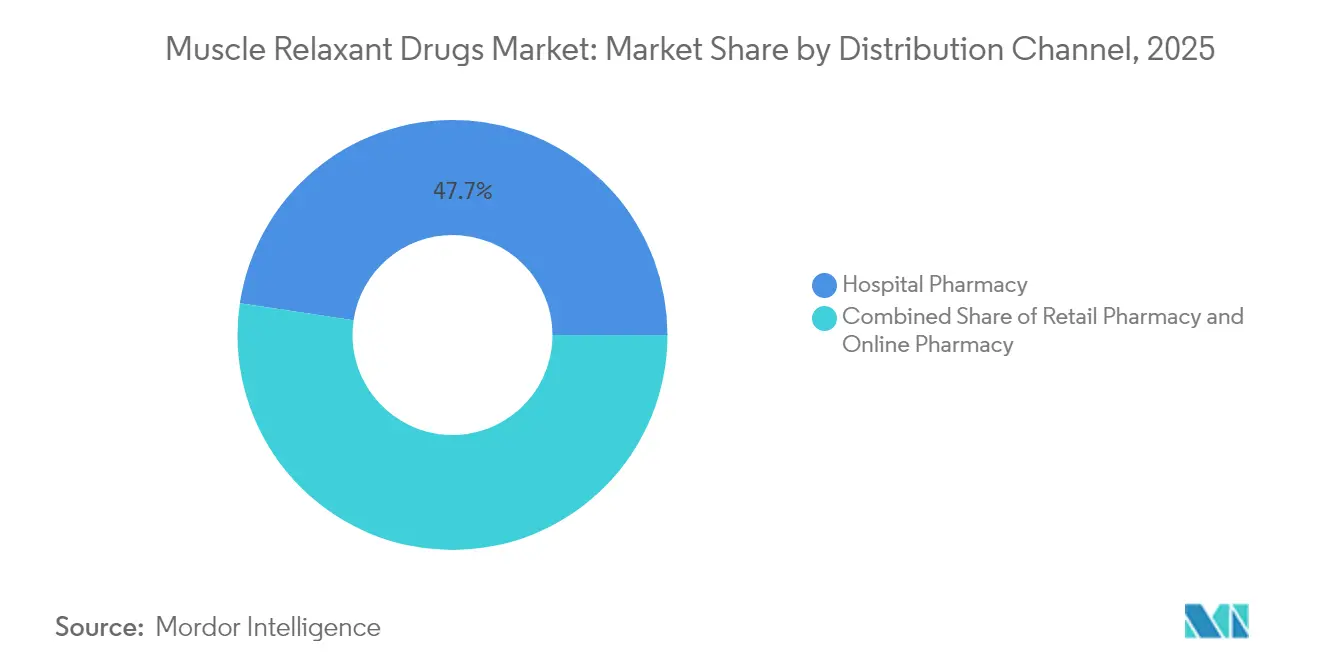

- 流通チャネル別では、病院薬局が2025年の筋弛緩薬市場規模の47.65%を占め、オンライン薬局が2031年にかけて最高の8.76% CAGRを記録します。

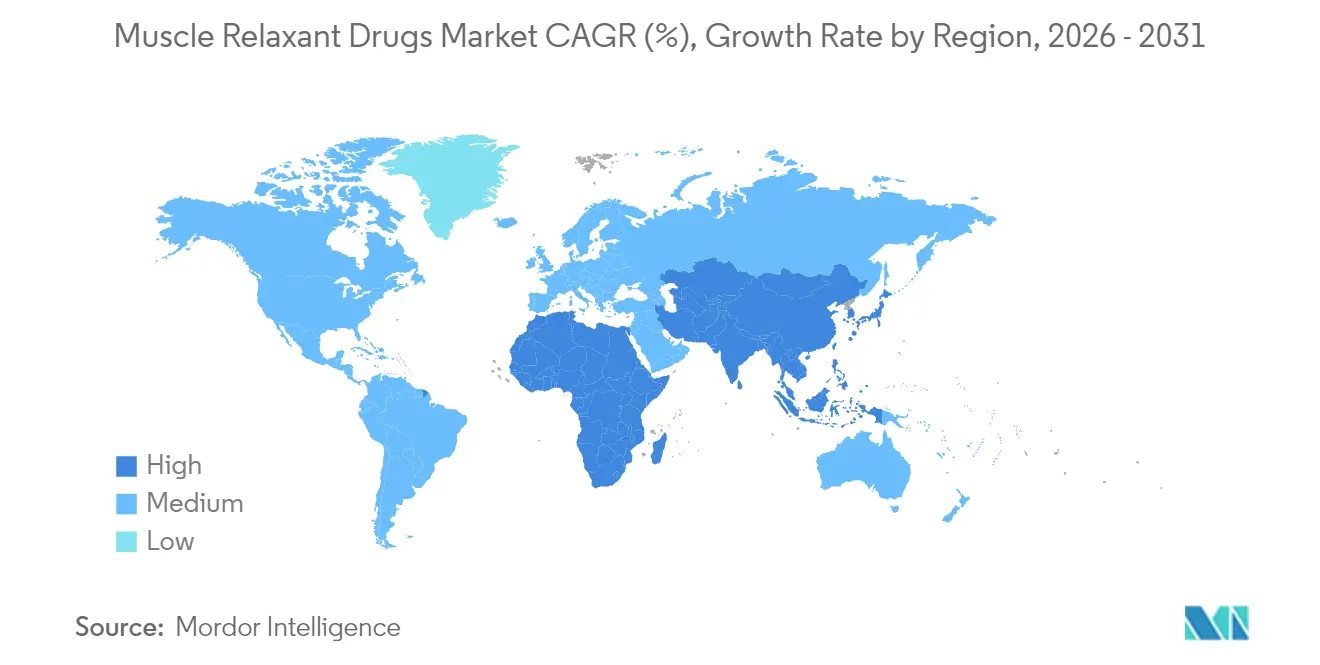

- 地域別では、北米が2025年の筋弛緩薬市場において39.55%のシェアを維持し、アジア太平洋が2031年にかけて7.72% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の筋弛緩薬市場動向とインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢者人口の増加 | +1.2% | 北米、欧州、日本に集中した世界規模 | 長期(4年以上) |

| 筋骨格障害の有病率の増加 | +1.0% | 特にアジア太平洋および新興市場を含む世界規模 | 中期(2〜4年) |

| 神経筋遮断薬を必要とする外科的処置件数の増加 | +0.8% | 北米および欧州連合(アジア太平洋へ拡大中) | 中期(2〜4年) |

| ボツリヌストキシンを使用した低侵襲美容処置の成長 | +0.6% | 北米、欧州(アジア太平洋での成長を伴う) | 短期(2年以内) |

| クローズドループ神経筋モニタリングシステムによる個別化投与の採用 | +0.4% | 主に北米および欧州連合(アジア太平洋への技術移転を伴う) | 中期(2〜4年) |

| 安全性プロファイルが良好なカンナビノイド由来鎮痙薬の出現 | +0.3% | 欧州先行(北米規制承認経路の開発を伴う) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加

55歳以上の成人の割合は増加を続けており、世界的な腰痛の負担も増大しています。日本の予測では、2055年までに腰痛の有病率が26.5%に達するとされており、筋弛緩薬への持続的な需要が裏付けられています。65歳以上の米国患者のうち退院時に処方を受けるのはわずか1.5%ですが、10.7%が長期使用に移行しており、安全性への懸念が高まっています。疼痛と共存するサルコペニアは障害リスクを高め、高齢者の薬物動態に適した製剤の開発が求められています。

筋骨格障害の有病率の増加

筋骨格疾患は現在、世界的な障害の主要原因となっています。インドでは、リウマチ性疾患が人口の最大30%に影響を与えており、費用対効果の高い慢性ケアレジメンへの注目が高まっています。膝関節症が最も多い形態として台頭し、高い体格指数が主要なリスク要因として特定されており、ライフスタイルに関連した対象患者集団の拡大が示唆されています。コロンビアの人工関節置換術の予測では、2050年までに39,270件の処置が見込まれ、そのうち52.7%が女性であり、神経筋遮断薬と術後筋弛緩薬プロトコルを必要とする手術需要が浮き彫りになっています。この疫学的シフトは、関連する経済的・医療インフラの課題に対応しながら、特定の筋骨格疾患に対処する標的治療薬を開発する製薬企業に機会をもたらしています。

神経筋遮断薬を必要とする外科的処置件数の増加

クローズドループ勧告システムは、ロクロニウムを投与された患者における不十分な遮断発生率を63%から27%に低減し、安全性の向上を実証しています。[1]J. Smith 他、「クローズドループロクロニウム投与が不十分な遮断を低減」、麻酔・鎮痛学、anesthesia-analgesia.org ロボット麻酔プロトタイプはEEGフィードバックを統合し、バイスペクトラルインデックス値を40〜60の範囲内に維持し、2030年までに完全自動化デリバリープラットフォームの実現を目指しています。このような精密性は即効性薬剤および拮抗薬の使用を拡大させ、筋弛緩薬市場を現代の手術室ワークフローの中核的な柱として確固たるものにしています。

ボツリヌストキシンを使用した低侵襲美容処置の成長

2024年初頭のLETYBOのFDA承認により、眉間皺に対する承認済みボツリヌストキシンの選択肢が拡大しました。[2]米国食品医薬品局、「Drugs@FDAデータベース」、fda.gov 長時間作用型のDAXXIFYは15〜28週間の効果を提供し、従来製品の2倍の持続時間を実現して、通院頻度の低減需要を促進しています。韓国の最新コンセンサスガイドラインは投与グリッドを洗練させ、ベストプラクティスを世界に広めています。これらの臨床上の進歩は、審美領域を治療適応と並ぶ漸進的な成長エンジンとして強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 筋弛緩薬の有害作用と安全性への懸念 | -0.7% | 北米および欧州で厳化した精査を伴う世界規模 | 短期(2年以内) |

| 特許切れによるジェネリック価格の侵食 | -0.5% | 主に北米および欧州連合(世界的な波及効果を伴う) | 中期(2〜4年) |

| 適応外慢性疼痛使用に対する規制上の精査の強化 | -0.4% | 北米および欧州(新興市場への採用を伴う) | 中期(2〜4年) |

| API前駆体に対するサプライチェーンの脆弱性 | -0.3% | 特にアジア太平洋の製造に影響を与える世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

筋弛緩薬の有害作用と安全性への懸念

腰椎固定術患者においてシクロベンザプリンを投与された群ではせん妄発生率が17.6%に上昇し、対照群の11.4%と比較して高い値を示しました。FDAの有害事象ファイルには、神経筋遮断薬に関連する最も重篤な事象として心停止およびアナフィラキシーが挙げられており、より厳格なモニタリング規則の制定を促しています。これらのデータは、支払者および臨床医の精査を強化し、旧来の薬剤の普及を抑制しています。

特許切れによるジェネリック価格の侵食

Merckのブリジオン(Bridion)が2026年1月に特許保護を失うにあたり、ハッチ・ワックスマン法に基づくジェネリック競合が激化しています。FDAの記録によると、2023年以降、筋弛緩薬関連の新薬承認申請(NDA)が23件自発的に取り下げられており、利益率への圧力の指標となっています。[3]米国連邦官報、「NDA取り下げ通知」、federalregister.gov ジェネリック無菌注射製剤の中止率は2022年比で40%高く、病院の供給不足リスクにさらされています。イノベーターは、特許後の差別化確保を目指し、付加価値デバイスや徐放性製剤での対応を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:直接作用型薬剤がイノベーションを牽引

直接作用型化合物は7.55% CAGRで成長しており、筋弛緩薬市場全体より約3パーセントポイント高い水準です。その標的経路は全身性鎮静を低減するため、高齢者ケアおよび機能的リハビリテーションにおいて有利です。骨格筋弛緩薬は依然として広範な筋骨格適応症の強みにより、2025年収益の43.95%を供給しています。サティベックス(Sativex)などのカンナビノイド由来鎮痙薬は、500名の患者を対象とした試験において検出可能な筋力低下なしに臨床的に有意な痙縮緩和を示し、新たな治療ニッチを開拓しています。ボトックスおよびDAXXIFYのような新しいトキシンは引き続き顔面審美領域を支配しており、持続性製剤が患者のアドヒアランスを改善するにつれて拡大が予測されるセグメントです。

選択的RyR1モジュレーターを含む第二世代の直接作用型分子は、残存性麻痺なしに悪性高熱症を治療することを目指し、第II相プログラムを進行中です。一方、チザニジンなどの従来型薬剤は、発現を改善し肝代謝をバイパスするために口腔粘膜フィルムに再製剤化されています。カンナビノイドスプレーからAI調節型神経筋遮断薬まで、この製品サイクルの幅広さは、イノベーションが筋弛緩薬市場を多様化し強靭に保ち続けることを裏付けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製剤別:経皮イノベーションが加速

注射製剤は手術室および救急使用により2025年支出の54.35%を占めましたが、経皮システムは最高の8.28% CAGRを記録する見込みです。マイクロニードルアレイとイオントフォレーシスパッチは安定した血漿レベルを達成し、半減期が短い薬剤において特に価値のある初回通過代謝を低減します。シクロベンザプリン・グアイフェネシンクリームは、局所的な痙攣緩和のために調剤薬局に参入しています。品質設計(Quality-by-Design)フレームワークは透過性を改善し、投与均一性を確保しています。

患者嗜好調査では、1日3回の錠剤と比較してパッチのコンプライアンス率が20〜30%高いことが明らかになっており、慢性腰痛レジメンにとって重要な知見です。病院は引き続き注射製剤に依存していますが、外来ケアは局所製剤を優先しており、筋弛緩薬市場規模の階層内でバランスのとれた需要の流れを生み出しています。

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は2025年の世界収益の47.65%をもたらし、速効性神経筋遮断薬への外科的依存を反映しています。しかしながら、オンライン薬局は遠隔医療受診と電子処方箋に支えられ、8.76% CAGRで最も急速に成長するチャネルとなっています。調査では利便性と価格が購入動機の上位2つとして確認されており、年齢や学歴などの人口統計学的要因は予測力に混在が見られます。

規制当局は流通チャネルの構成に影響を与えています:CMSは特定のCPTコード下のボツリヌストキシンに対して事前承認を義務付け、12週間の再評価サイクルを要求しています。これらの行政規則は多くの場合、慢性痙縮患者を補充文書を自動化する郵便注文サービスへと誘導します。小売店は即時の急性損傷処方箋に対して牽引力を維持し、筋弛緩薬市場内で三者流通の均衡を生み出しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は世界販売の39.55%を占め、大量整形外科・心臓血管手術に使用される注射型神経筋遮断薬の大部分を吸収し続けています。メディケアおよび民間支払者による強固な償還体制が高価格帯薬剤を支援していますが、2024年にはここ10年で最高水準のジェネリック無菌注射製剤不足が発生し、病院が手術遅延と代替プロトコルにさらされました。中国からのAPI調達を制限する2025年のバイオセキュア法(Biosecure Act)は、国内生産者への契約振替を促す可能性が高く、すでに進行中の現地生産能力拡張を後押しするでしょう。

欧州は、欧州医薬品庁(EMA)による集中審査の恩恵を受け、安全性を損なうことなくコスト削減ジェネリック薬の市場参入を加速しています。ベルギーからの実世界データは、多発性硬化症性痙縮に対するナビキシモルスの有用性を裏付け、早期採用国を超えた処方に影響を与えています。各国の医療制度は積極的な値引き交渉を行っていますが、高齢化人口と低侵襲美容処置の需要がEU-27全体で筋弛緩薬市場を着実に拡大させています。

アジア太平洋は7.72% CAGRで成長する成長エンジンです。インドでは筋骨格障害が市民の最大3分の1に影響を与え、OTC局所製剤と病院グレードの注射製剤双方への需要が高まっています。日本の予測では、2055年までに成人の4人に1人が腰痛に苦しむとされており、製品普及への長期的な展開が確保されています。一方、中国の省別入札は最低入札価格を優遇し、利益率への圧力をかけていますが、品質保証を伴うボリューム供給が可能なメーカーの効率性向上を促進しています。全体として、保険カバレッジの拡大とプライベート病院チェーンの成長が、地域の筋弛緩薬市場規模における将来的な位置付けを確固たるものにしています。

競争環境

筋弛緩薬産業は中程度の分散を示しています。AbbVieは数十年にわたるエビデンスベースを活用し、長時間作用型トキシンで参入する新規企業に対抗しながら、治療・美容双方の領域でボトックス(Botox)を守っています。Merckのブリジオン(Bridion)は2024年に18億4,000万米ドルを売り上げましたが、2026年にジェネリック参入を迎えるため、小児適応拡大や即時使用可能バイアルによるライフサイクル管理を進めています。Fulcrum Therapeuticsは、パートナーシップを通じていかに小規模企業が規模を確保するかを示す好例であり、8,000万米ドルのSanofiとのアライアンスがまれな筋ジストロフィーに対するロスマピモドの治験に資金を供給しています。

テクノロジー投資がプレーヤーを差別化しています:不十分な遮断事象を3分の1以上削減するクローズドループ投与ソフトウェアは、病院に定量的な安全性上の利点を提供し、互換性薬剤へのベンダーロックインを強化しています。カンナビノイド医薬品は並行した競争レーンを創出しており、GW Pharmaceuticalsのサティベックス(Sativex)の欧州における成功は、FDA審査待ちの米国参入を予兆しています。サプライチェーン強靭性も別の軸となっており、二大陸にAPIプラントを持ち、無菌充填ラインに冗長性を持つ企業は、2024年の注射製剤不足時にシェアを獲得しました。コンプライアンス基準の強化とともに、この優位性はさらに拡大する可能性があります。

過去18ヶ月間の戦略的動向には、低ボリューム注射製剤のポートフォリオ整理、局所パイプライン資産のボルトオン買収、皮膚科医・神経科医をメーカー担当者と直接つなぐデジタルサンプリングポータルへの投資が含まれます。これらの動向は全体として、イノベーション・コンプライアンス・物流の堅牢性が競争優位を規定する市場の姿を示しています。

筋弛緩薬産業リーダー

Pfizer Inc.

Ipsen Biopharmaceuticals Inc.

Zydus Lifesciences Ltd.

Neurana Pharmaceuticals Inc.

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Scholar RockはFDAより、アピテグロマブ(apitegromab)の生物製剤承認申請(BLA)が優先審査として受理され、2025年9月のPDUFAデートが設定されたと発表しました。本申請は、ミオスタチン阻害機序を通じて筋肉機能に直接作用する脊髄性筋萎縮症の治療を標的としています。

- 2025年1月:FDAはJOURNAVX(スゼトリジン)を、成人における中等度から重度の急性疼痛に対するナトリウムチャネル遮断薬として承認し、疼痛経路を標的とする新規メカニズムで従来の筋弛緩薬を超えた治療選択肢を拡大しました。

- 2024年9月:Piramal Pharma Solutionsは、ケンタッキー州の無菌注射製剤施設への8,000万米ドルの拡張を発表し、2027年第1四半期までに年間240バッチ以上に生産能力を2倍以上に増強して、市場の需要増大に対応する計画です。

- 2024年7月:オーストラリアの医薬品行政局(Therapeutic Goods Administration)は、中等度から重度の眉間皺および外眼角皺に対するレルフィデス(リラボツリヌムトキシンA)を承認し、包括的な臨床開発プログラムを通じて世界のボツリヌストキシン競争を拡大しました。

世界の筋弛緩薬市場レポート範囲

本レポートの範囲によれば、筋弛緩薬とは筋肉の弛緩または緊張の緩和に使用される独自の薬剤グループです。バクロフェン、メトカルバモール、チザニジンは、脳または脊髄において過剰興奮した神経経路を遮断することで作用する筋弛緩薬の一例です。筋弛緩薬市場は、薬剤タイプ(顔面筋弛緩薬、骨格筋弛緩薬、神経筋遮断薬)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と動向も網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 顔面審美的弛緩薬 |

| 骨格筋弛緩薬 |

| 神経筋遮断薬 |

| 直接作用型筋弛緩薬 |

| 経口 |

| 注射 |

| 経皮/局所 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | 顔面審美的弛緩薬 | |

| 骨格筋弛緩薬 | ||

| 神経筋遮断薬 | ||

| 直接作用型筋弛緩薬 | ||

| 製剤別 | 経口 | |

| 注射 | ||

| 経皮/局所 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要質問

筋弛緩薬市場の現在の価値はいくらですか?

筋弛緩薬市場は2026年に44億6,000万米ドルに達しています。

筋弛緩薬市場はどのくらいの速さで成長すると予測されていますか?

4.98% CAGRで成長し、2031年までに56億9,000万米ドルに達する見込みです。

現在、市場をリードしている薬剤タイプはどれですか?

骨格筋弛緩薬が最大の43.95%シェアを占め、主に術後および筋骨格障害のケアに使用されています。

経皮製剤が普及しているのはなぜですか?

マイクロニードルおよびイオントフォレーシスパッチはコンプライアンスを改善し初回通過代謝をバイパスすることで、このセグメントにおいて8.28% CAGRを牽引しています。

最も速く成長する地域はどこですか?

アジア太平洋は、高齢化人口と医療アクセスの改善により、7.72% CAGRで拡大すると予測されています。

市場拡大を鈍化させる可能性のある主な риスクは何ですか?

有害事象への懸念、特に高齢者においては、より厳格な処方ガイドラインを引き起こし続け、普及を抑制する可能性があります。

最終更新日: