ビタミンD療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

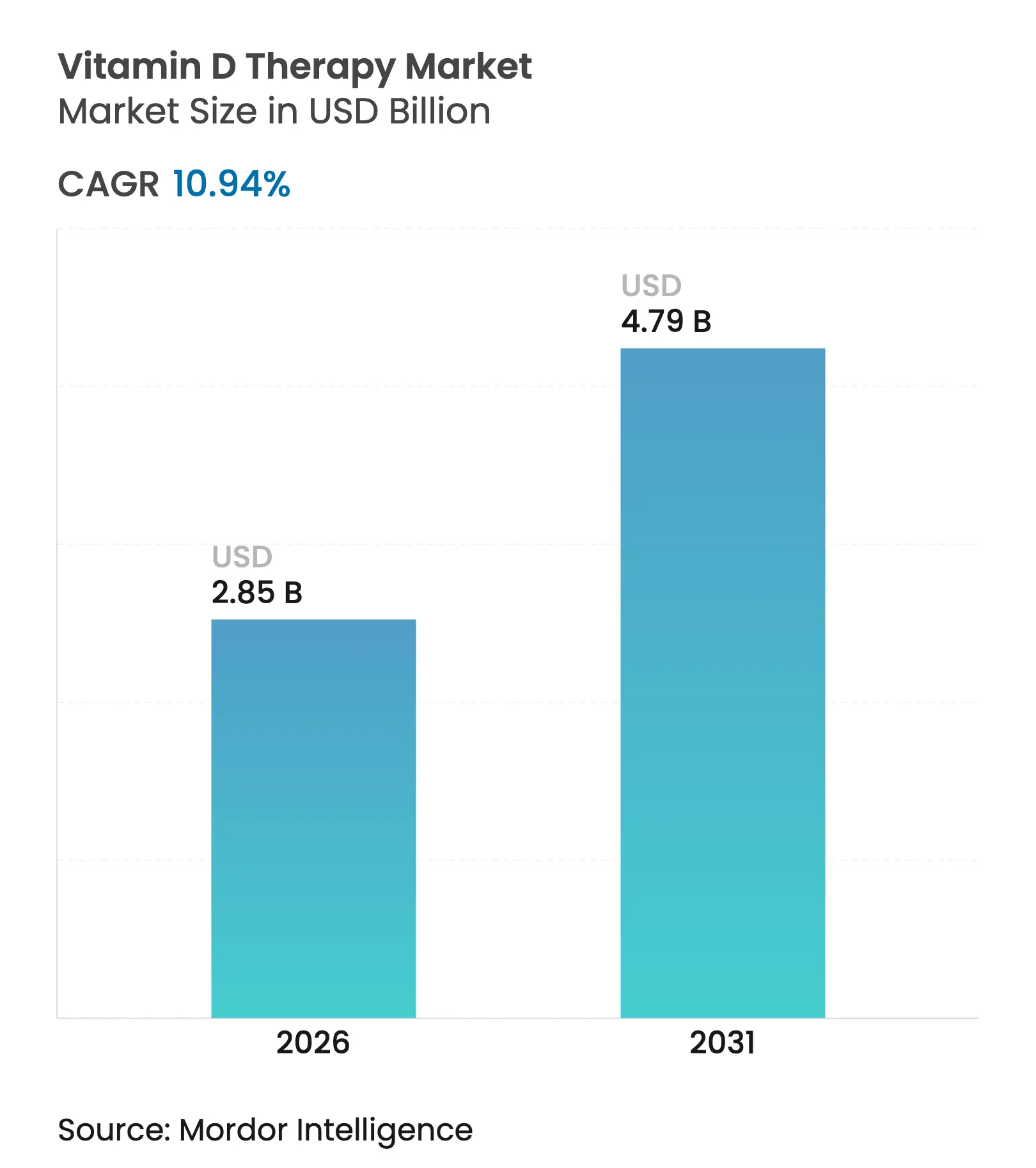

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 4.79 十億米ドル |

| 成長率 (2026 - 2031) | 10.94% CAGR |

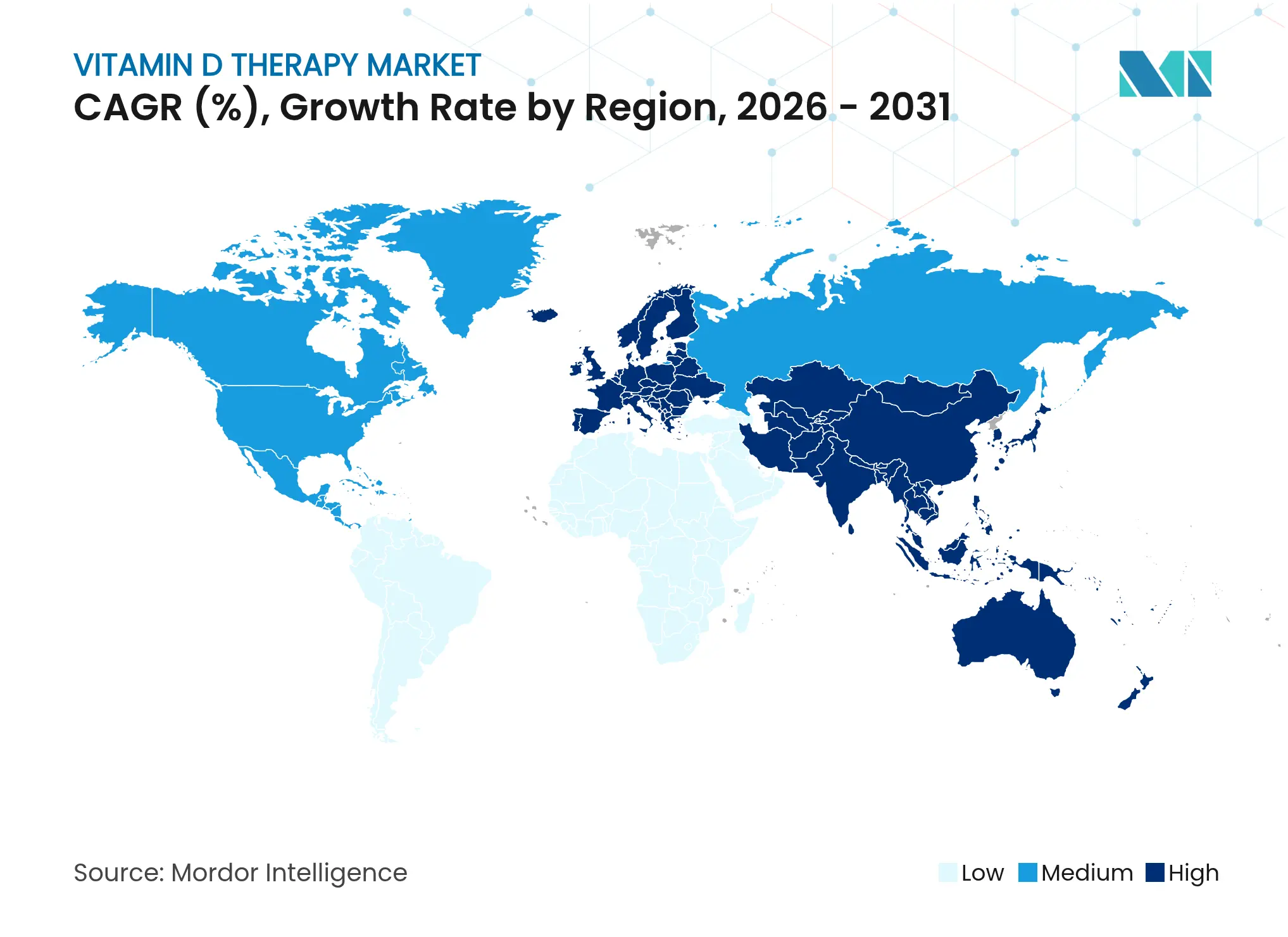

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるビタミンD療法市場分析

ビタミンD療法市場規模は2025年に25億7,000万USDと評価され、2026年の28億5,000万USDから2031年には47億9,000万USDに達すると推定され、予測期間(2026〜2031年)中のCAGRは10.94%です。欠乏症と自己免疫、心血管、免疫機能障害との関連を示すエビデンスが蓄積されるにつれ、事後的なサプリメント補給から積極的な臨床管理へのシフトが加速しています。7-デヒドロコレステロールのサプライチェーンへの圧力が強まる中、遺伝子操作酵母発酵および代替D2供給源への投資が増加し、原材料の価格変動にもかかわらず供給の安定性を支えています。在宅検査と個別化投与プラットフォームの緊密な統合がアドヒアランスを再定義し、政府主導の公衆衛生キャンペーンが新興経済圏における需要を下支えしています。競争上の勢いは現在、脆弱な集団における吸収の限界に対処するバイオアベイラビリティ強化型カルシフェジオルおよびデポ注射剤形式に集中しています。

主要レポートのポイント

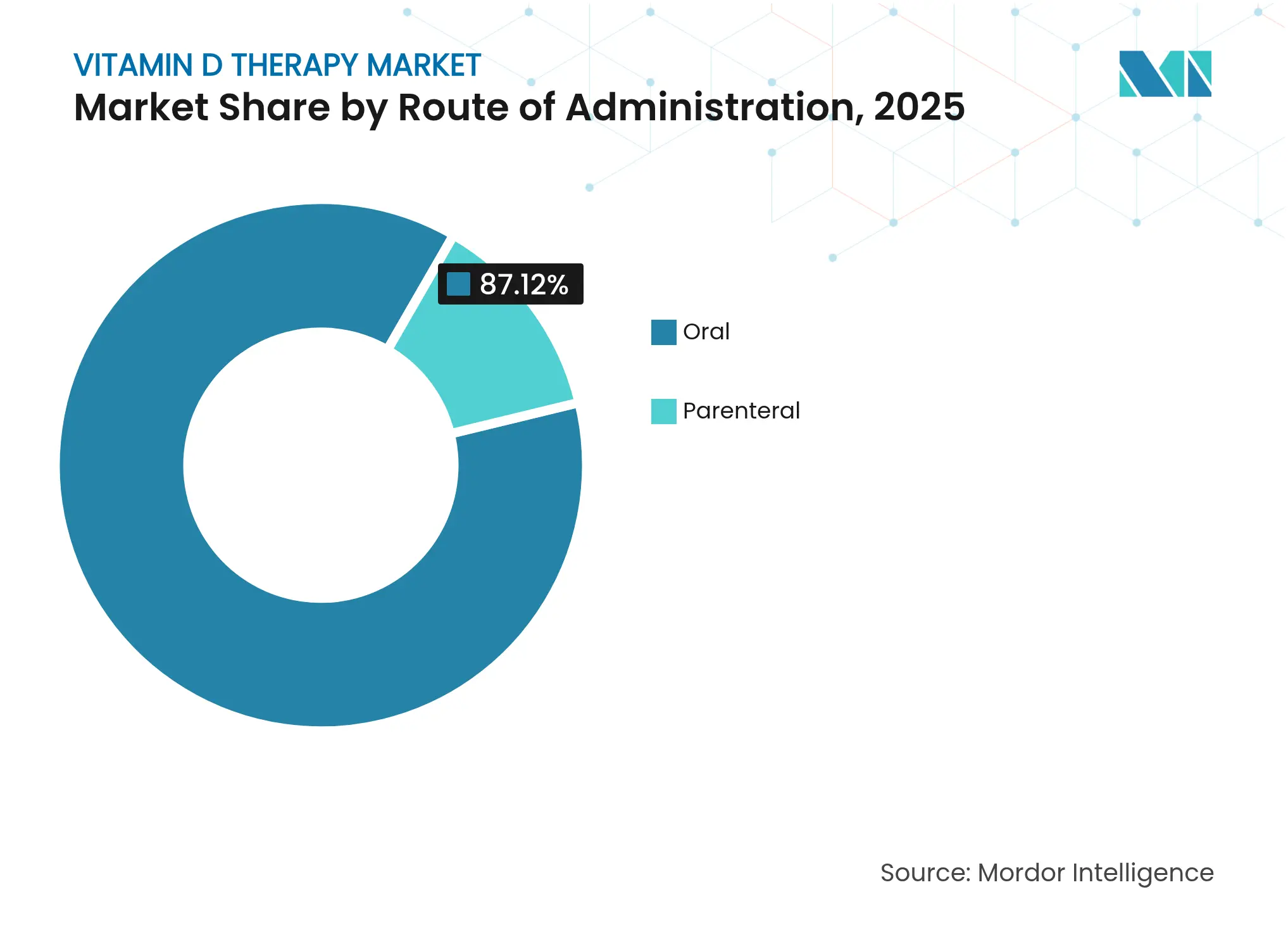

- 投与経路別では、経口投与が2025年のビタミンD療法市場シェアの87.12%をリードし、非経口投与は2031年にかけてCAGR 13.28%で成長すると予測されています。

- 剤形別では、錠剤が2025年のビタミンD療法市場規模の54.86%のシェアを占め、カプセルはCAGR 13.49%で拡大する見込みです。

- 購買パターン別では、市販薬製品が2025年のビタミンD療法市場シェアの77.88%を獲得し、処方薬療法はCAGR 13.55%で最も速い成長を記録しています。

- 適用別では、骨粗鬆症が2025年のビタミンD療法市場規模の45.02%を占めていますが、自己免疫疾患は2031年にかけてCAGR 13.82%で進展しています。

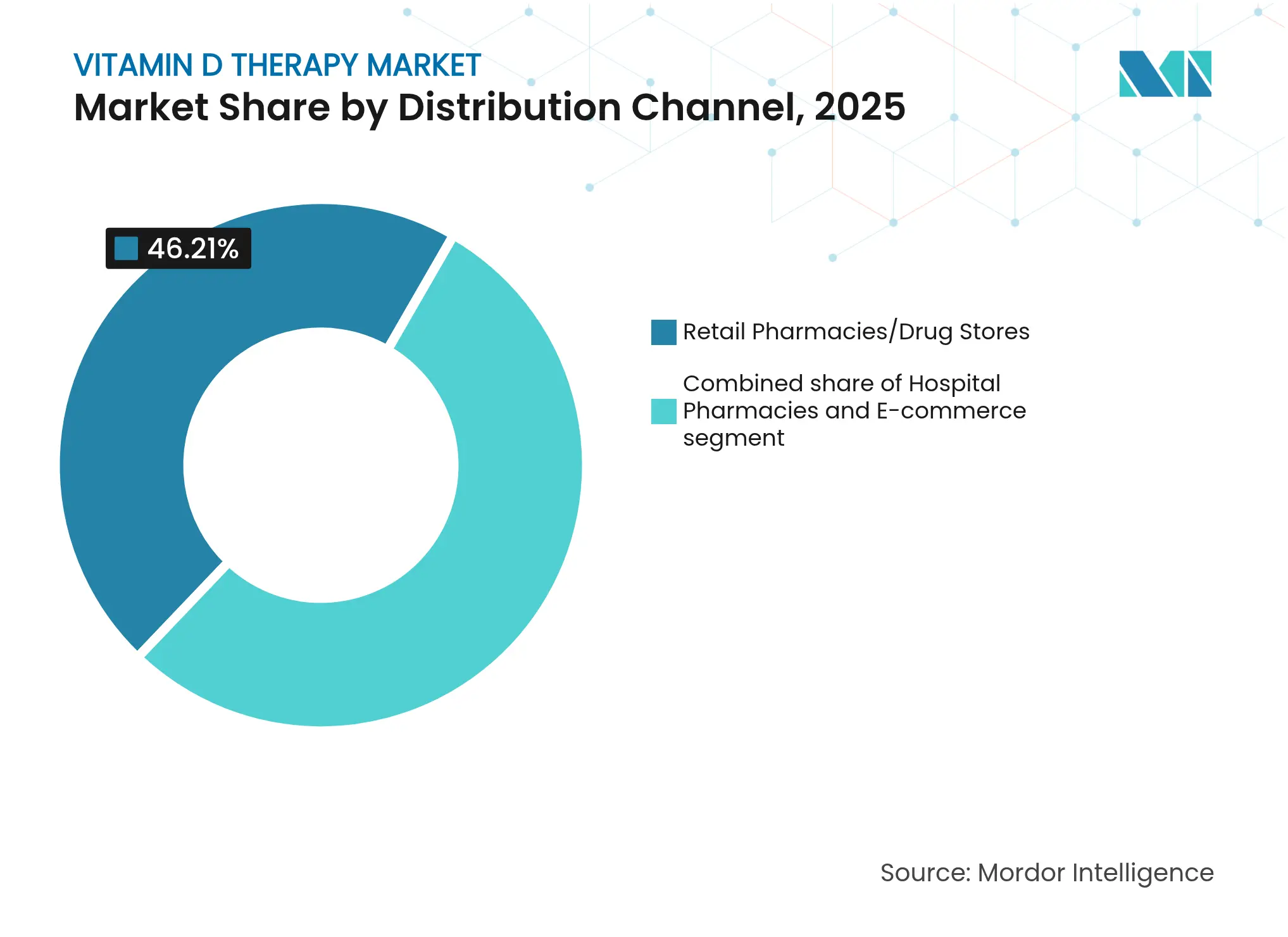

- 流通チャネル別では、小売薬局が2025年に46.21%の収益シェアを保持し、電子商取引はCAGR 14.55%で拡大しています。

- エンドユーザー別では、高齢者患者が成人の61.92%シェアを維持しているにもかかわらず、CAGR 14.2%で最も急速に成長するセグメントを代表しています。

- 地域別では、北米が43.98%の最高シェアを占め、アジア太平洋地域はCAGR 12.23%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビタミンD療法市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 座りがちなライフスタイルと高齢化人口による大規模な患者プール | +2.8% | グローバル(北米・欧州が中核) | 長期(4年以上) |

| 政府および製造業者による意識向上キャンペーンの増加 | +1.9% | アジア太平洋地域が中核;中東・アフリカへの波及 | 中期(2〜4年) |

| 骨粗鬆症および骨減少症の有病率の増加 | +2.1% | グローバル、特に先進市場 | 長期(4年以上) |

| 7-デヒドロコレステロールの価格変動によるサプライチェーンのシフト | +1.4% | 中国・欧州の製造拠点 | 短期(2年以内) |

| 在宅検査キットと個別化投与プラットフォームによるアドヒアランスの向上 | +1.6% | 北米・EU;アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 新興市場における高用量注射剤の規制再分類 | +1.3% | ラテンアメリカ・東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

座りがちなライフスタイルと高齢化人口による大規模な患者プール

人口の高齢化と座りがちな行動が重なり、ビタミンD療法市場における治療対象プールが急速に拡大しています。65歳以上の成人における皮膚合成能力は若年層と比較して75%低下します。現在サプリメントを補給している米国成人はわずか18.5%であり、潜在的な需要が浮き彫りになっています[1]CDC、「全国健康インタビュー調査 サプリメント使用状況 2025年」、cdc.gov。DSM-Firmenichは、吸収が低下した高齢患者に対応するため、速効性バリアントの開発を進めています。欠乏症が80%に達する施設介護環境では、長期的な大量契約が交渉されており、従来の小売環境を超えた持続的な普及が確保されています。

政府および製造業者による意識向上キャンペーンの増加

アジア太平洋地域の保健当局は現在、治療よりも予防を推進しており、フィリピン食品医薬品局は2025年にサプリメントレベルを1日25マイクログラムに上限設定し、安全性を標準化しました。HaleonのBone Upプログラムは中国からフィリピンおよび韓国へ拡大され、低所得層を安定したユーザーに転換するスケーラブルな教育を実証しています。官民連携が普及を拡大し、企業メッセージを国家の欠乏症対策目標と一致させ、ブランドリーダーに先行者優位をもたらしています。

骨粗鬆症および骨減少症の有病率の増加

骨粗鬆症の世界的な負担が拡大し、カルシウム単独療法を上回るビタミンD併用プロトコルへの需要が高まっています。2024年の試験では、ビタミンDとビスホスホネートの併用療法が単独薬と比較して骨折リスクを23%削減することが示されました[2]A. Patel et al.、「ビタミンDとビスホスホネート療法」、Frontiers in Pharmacology、frontiersin.org。韓国の骨粗鬆症治療薬は2023年に2億8,500万USDを超え、ビタミンD補給が療法の中心となっています。OPKOのRAYALDEEはカルシフェジオルを必要とする慢性腎臓病患者を対象としており、市場が疾患特異的製剤へ転換していることを示しています。日本における脊椎固定術後のビタミンD処方は2024年に倍増し、未開拓の外科的経路が浮き彫りになっています。

7-デヒドロコレステロールの価格変動によるサプライチェーンのシフト

前駆体コストの持続的な急騰により、ビタミンD3収率を高めながら細胞毒性を低減する酵母発酵工学への取り組みが促進されています。一方、EU規制当局は紫外線処理キノコ粉末を正当なD2供給源として承認し、供給を多様化しました[3]食品基準庁、「紫外線処理キノコ粉末に関する意見」、food.gov.uk。大手メーカーは複数原産地契約によりリスクをヘッジし、中小企業は受託製造または新規D2形式に移行しています。バイオエンジニアリングによる経路が規模化されるまで、価格変動は続く可能性が高いです。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビタミンD強化食品の消費が療法の必要性を低減 | -1.8% | 北米・欧州;グローバルに拡大 | 中期(2〜4年) |

| 高カルシウム血症および毒性懸念が高用量使用を抑制 | -1.2% | グローバル、特に意識の高い市場 | 長期(4年以上) |

| 多機能グミ・液体への移行が単独ビタミンDを侵食 | -1.5% | グローバル、北米・欧州が主導 | 中期(2〜4年) |

| ラノリン由来D3サプライチェーンへの持続可能性精査 | -0.9% | 欧州・オセアニア;徐々にグローバルへ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビタミンD強化食品の消費が療法の必要性を低減

積極的な強化プログラムが直接的な代替圧力を生み出しています。Bayerのゲノム編集トマトは日常の食事を通じて治療的なD3用量を提供します。米国食品医薬品局はビタミンD2キノコ粉末を食品添加物として審査中であり、主流での受け入れが拡大していることを示しています。強化は一般集団の需要を縮小させる可能性がある一方、食品が治療的閾値に達することができない吸収不良、慢性腎臓病、または肥満手術患者向けの高効力ニッチを同時に開拓します。

高カルシウム血症および毒性懸念が高用量使用を抑制

更新された米国国立衛生研究所のガイダンスが上限摂取量を厳格化し、慎重な処方を促しています。フランスはサプリメントにおけるより厳格な上限レベルの導入を検討しており、高強度SKUを制限する可能性があります。業界の対応は、毒性を軽減するための徐放性ソフトジェルおよび診断連動型投与を優先し、安全性優先のポジショニングに特化したプレミアムセグメントを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:経口優位の中で非経口が台頭

経口剤形は利便性と価格競争力により、2025年のビタミンD療法市場の87.12%を維持しました。しかし、非経口製品は13.28%のCAGRで上昇しており、単回30万IU注射が週1回の経口投与と比較して12週間にわたり25-OHレベルを高く維持することを示す研究に支えられています。病院は整形外科患者の手術準備に筋肉内ビタミンDを使用し、集中治療プロトコルは迅速な正常化を採用しています。

イノベーションは、投与回数を削減し吸収不良または慢性腎臓病コホートのコンプライアンスを確保する3ヶ月デポ製剤を優先しています。VITdALIZE-KIDS第III相試験は小児集中治療における安全性を評価しており、新たな小児適応症の開拓が期待されます。医療提供者が薬物動態の予測可能性を重視するにつれ、非経口の普及は急性期環境を超えて加速する可能性が高く、ビタミンD療法市場の成長見通しを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

剤形別:カプセルが錠剤の優位性に挑戦

錠剤は低製造コストとジェネリック医薬品の普及に支えられ、2025年に54.86%の収益を確保しました。しかし、カプセルはリポソームおよびナノデリバリーを活用して脂溶性吸収を高め、CAGR 13.49%で拡大しています。粉っぽい錠剤から移行する消費者は、口当たりと知覚される有効性を購入の動機として挙げています。

以前はビタミンDの安定性に制限されていたグミ製品は、マイクロカプセル化された有効成分を取り込み、家族向けの訴求力を広げています。注射剤およびソフトジェルのニッチは臨床的または高効力のニーズに対応し、実験的な口腔内歯磨き粉は歯磨き中に日常的な予防投与量を提供することを目指し、習慣的なアドヒアランスを強化しています。製剤の多様性は、ビタミンD療法市場全体でユーザー中心設計へのメーカーの転換を示しています。

購買パターン別:処方薬の成長が市販薬の優位性を上回る

市販薬製品は2025年のビタミンD療法市場規模の77.88%を占めましたが、医師がビタミンDを疾患管理アルゴリズムに統合するにつれ、処方薬はCAGR 13.55%で上昇しています。保険償還が長期プロトコルを促進し、RAYALDEEのような製剤は標準的な市販薬製品では対応できない代謝障害患者に対応しています。

高用量注射剤が医師の診察室から薬局でカウンセリングを受けた自己投与へ移行するハイブリッドモデルが登場しており、特に新興市場で顕著です。免疫調節のエビデンスが強化されるにつれ、処方当局は適応症を拡大することが期待され、処方薬の軌跡を急勾配に保ちます。

適用別:自己免疫疾患が治療的拡大を牽引

骨粗鬆症は2025年のビタミンD療法市場の45.02%のシェアを維持し、確立された償還制度と強力な骨折予防データから恩恵を受けています。自己免疫疾患は現在、多発性硬化症などの疾患における欠乏症の是正と再燃頻度の低下を結びつける試験を受けて、最速のCAGR 13.82%を記録しています。

筋機能、心血管の健康、さらには腫瘍学の補助的役割がガイドラインに組み込まれ、ビタミンD療法産業を多系統領域へと押し進めています。個別化投与ツールが治療域を精緻化し、異なる病態にわたって適切かつ安全な血清レベルを確保しています。

流通チャネル別:電子商取引が従来の小売を混乱させる

小売薬局は専門的なアドバイスへの信頼から、2025年に46.21%の収益を占めました。しかし、電子商取引は消費者が慢性的なサプリメント補給のための宅配便と定期購入の節約を評価するにつれ、CAGR 14.55%で急増しています。デジタルプラットフォームは在宅検査とAI駆動型投与を組み合わせ、エンゲージメントとロックインを深めています。

実店舗チェーンはオムニチャネルのクリック&コレクトとロイヤルティプログラムで対応しています。病院は非経口SKUと監視下の投与計画に限定しています。市場のダイナミクスは、ビタミンD療法市場全体でデジタルによる発見がローカルでの受け取りと出会う混合購買行動を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:高齢者セグメントが市場拡大を牽引

成人は2025年に61.92%のシェアを保持しましたが、加齢に伴う皮膚合成の低下が欠乏リスクを高めるため、高齢者患者はCAGR 14.2%で最も速く成長しています。DSM-Firmenichの速効性カルシフェジオルは高齢者の吸収不良を特に対象としています。

小児科は集中治療における安全性を検証するICU試験に後押しされ、専門的な分野として残っています。子供向けのチュアブル、高齢者向けの高強度ソフトジェルなど、ライフステージに応じた製剤戦略は、ビタミンD療法市場内のセグメンテーションの深さを示しています。

地域分析

北米は2025年の収益の43.98%を生み出し、ビタミンD処方を日常的なケアに組み込む定着したスクリーニングプロトコルと保険適用を反映しています。在宅検査と定期購入プログラムが米国で盛んであり、カナダの診断承認が精密投与の採用を加速しています。欧州は2位にランクされ、吸収不良症例に対してより速効性の代替手段を提供するカルシジオール一水和物のEU 2024年承認によって触媒されています。

アジア太平洋地域はCAGR 12.23%で最も速く成長する地域であり、政府の教育推進と中間層の健康支出の増加に支えられています。Bone Upのようなキャンペーンが文化的に共鳴するメッセージを調整し、中国からフィリピンまで認知度を高めるにつれ、ビタミンD療法市場規模は拡大しています。日本の機能性食品制度は、機能性表示食品プログラムの下での強化食品を通じた並行成長の機会を提供しています。

中東・アフリカおよび南米は、高い欠乏症有病率と徐々に改善する流通インフラに支えられ、強い上昇余地を示しています。メキシコとブラジルにおける市販注射剤へ向けた規制の動きがアクセスを拡大しています。強化主食食品への投資はサプリメントの成長と並行して進み、ビタミンD療法市場がこれまで届かなかった社会経済層に浸透することを確保しています。

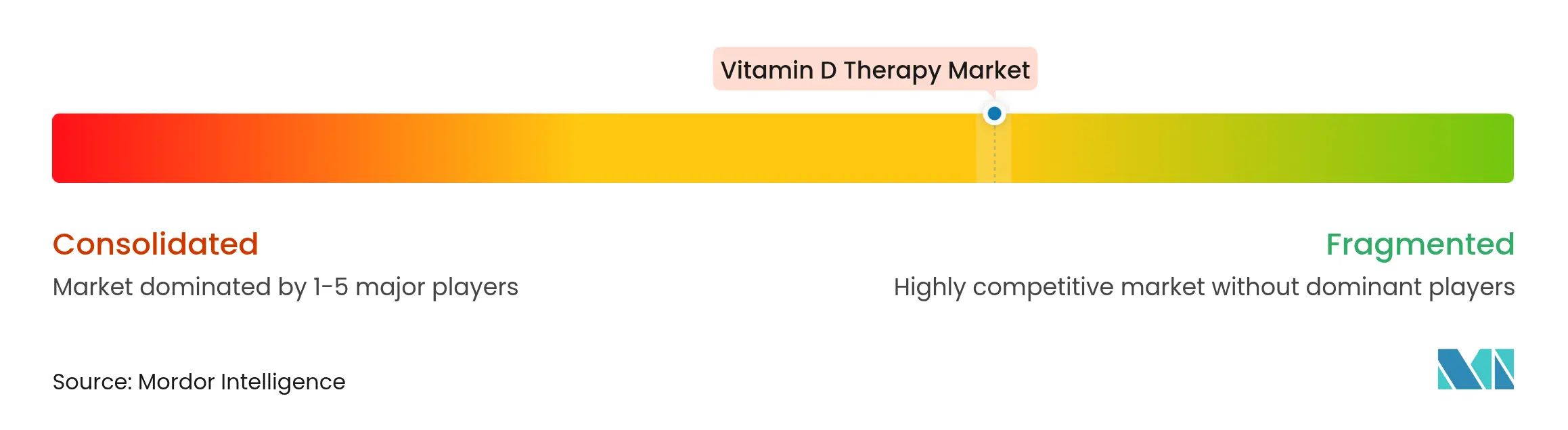

競争環境

ビタミンD療法市場は適度に断片化されています。GSKのようなグローバル大手は71の治験資産を活用して臓器標的型カルシフェジオルブレンドを開発しています。Abbottの多様化されたデバイスおよび栄養プラットフォームは2024年第4四半期に10.1%のオーガニック成長を達成し、ビタミンD提供を心臓および糖尿病プログラムに統合しています。

統合が進んでいます:Sanofiの2025年のQunol買収は品質認証を重視するプレミアム消費者層を獲得しています。診断連動型定期購入キットに特化したスタートアップはベンチャー資金を集め、テクノロジー対応モデルへの市場の食欲を反映しています。サプライチェーンのイノベーターは前駆体の価格変動を回避するために酵母ベースのD3に注力し、大手生産者へのIPライセンス供与を目指しています。

メーカーはナノリポソームカプセル、徐放性ソフトジェル、デポ注射などの提供科学、および慢性腎臓病や肥満手術などの疾患特異的適応症を通じて差別化しています。市場参入障壁は中程度に留まっていますが、検査・サプリメントエコシステムや特許取得済みカルシフェジオル形式での規模達成は、統合プレーヤーへのシェア傾斜をもたらす可能性があります。

ビタミンD療法産業リーダー

Abbott Laboratories

Pfizer Inc

GSK plc

DSM-Firmenich

Bayer AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:DSM-FirmenichはAmpli-Dカルシジオール一水和物のEU承認を取得し、ブロック全体での商業化に向けた初の速効性ビタミンD新規食品となりました。

- 2025年5月:BayerはG+FLASと提携し、ビタミンD3が豊富なトマトを開発し、グローバルサプライチェーンを通じた強化を追求しています。

- 2025年4月:カナダ保健省はNanoSpeedのポイントオブケアビタミンDアッセイを承認し、個別化投与に合わせた在宅での状態確認を可能にしました。

- 2025年1月:フィリピン食品医薬品局は統一されたサプリメント制限を発行し、ビタミンDの上限を1日25マイクログラムに設定し、市場要件を明確化しました。

- 2024年12月:米国食品医薬品局はMonterey MushroomsのビタミンD2キノコ粉末を食品添加物として登録する請願を受理し、強化の選択肢を拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、ビタミンD療法市場を、経口または注射経路を通じて人間の欠乏症を治療または予防するために投与されるコレカルシフェロールまたはエルゴカルシフェロールのすべての処方箋および市販薬の医薬品製剤と定義しています。

(栄養補助食品、強化食品、動物用飼料、および診断検査キットは意図的に除外しています。)

セグメンテーション概要

- 投与経路別

- 経口

- 非経口

- 剤形別

- 錠剤

- カプセル

- ソフトジェル

- グミ

- 注射液

- 購買パターン別

- 処方薬

- 市販薬

- 適用別

- 骨粗鬆症

- 筋力低下

- 自己免疫疾患

- その他の適用

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- 電子商取引

- エンドユーザー別

- 小児

- 成人

- 高齢者

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア全域の内分泌専門医、病院薬剤師、小売薬剤師、地域流通業者にインタビューを実施しました。これらの対話により、デスク調査の結果を検証し、投与アドヒアランスパターンを明確化し、高用量注射の新たな使用状況を把握し、将来の採用に関するコンセンサス範囲を提供しました。

デスク調査

世界保健機関、国際骨粗鬆症財団、米国疾病管理予防センター、欧州統計局、および査読済み学術誌から骨粗鬆症入院数、椎体骨折統計、血清25-OH-D欠乏率を収集しました。国際連合CONTRADEの出荷ファイルと企業の財務報告書および医薬品価格集を組み合わせ、バルク有効成分の流通と平均販売価格を概算しました。D&B Hooversの収益分割とDow Jones Factiva のアーカイブされた製品発売情報などの有料リソースが収益帰属を精緻化しました。引用された情報源は使用した広範なプールを示しており、多くの追加参考文献がデータ確認と文脈理解を支援しました。

市場規模算定と予測

診断された欠乏症プールに治療普及率と標準投与強度を乗じるトップダウン再構築から開始しました。5つの重点国における年間メーカー出荷量とサンプリングされた平均販売価格×単位量のボトムアップ積み上げを選択的に組み込み、合計を検証しました。骨粗鬆症有病率、高齢化人口曲線、処方箋償還率、平均日用量、市販薬転換比率、公的償還上限などのインプットが多変量回帰モデルに投入され、各変数はシナリオ分析を通じて2030年まで予測されます。国別出荷データのギャップは、観測された輸入関税に固定された3年移動平均で補完されます。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビューを経て、分散トリガーにより専門家への再確認が促され、すべてのモデルは毎年更新されます。主要な規制承認、価格規制、またはサプライチェーンの混乱が生じた場合には中間更新が行われ、クライアントが最新の見解を受け取ることを確保しています。

MordorのビタミンD療法ベースラインが確固たる理由

公表された推定値は、企業が異なる製品スコープ、投与前提、更新頻度を採用するため、しばしば乖離します。

療法専用製品への規律ある注力と年次再較正により、乖離を最小化し信頼性を高めています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 25億7,000万USD(2025年) | ||

| 33億USD(2024年) | グローバルコンサルタントA | 栄養補助食品および動物用投与量を含む |

| 25億USD(2024年) | 地域コンサルタントB | 病院パネルのみ、市販薬の捕捉なし |

| 20億4,000万USD(2023年) | 業界誌C | 過去のCAGRロールフォワード、時代遅れの為替レート |

この比較は、Mordorの慎重に監査された変数、明確なスコープ、および年次更新が、意思決定者が測定可能なドライバーに遡って追跡し、信頼を持って再現できる均衡かつ透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

ビタミンD療法市場の現在の価値はいくらですか?

市場は2026年に28億5,000万USDの価値を持ち、CAGR 10.94%で2031年までに47億9,000万USDに達すると予測されています。

最も速く成長している剤形はどれですか?

カプセルはリポソームおよびナノ強化バイオアベイラビリティの優位性により、CAGR 13.49%で拡大しています。

非経口ビタミンDが普及している理由は何ですか?

単回投与注射は数週間にわたって血清25-OHレベルを高く維持し、外科的および集中治療環境での迅速な是正を支援します。

最も強い成長が見込まれる地域はどこですか?

規制承認を受けた指先穿刺アッセイにより、消費者はリアルタイムで状態を監視でき、個別化投与を可能にし、長期的なアドヒアランスを向上させます。

処方ビタミンDの普及を促進しているものは何ですか?

自己免疫疾患管理における新たなエビデンスと特殊製剤に対する保険償還が、市販薬製品を上回る処方薬の成長を加速させています。

最終更新日: