脊髄性筋萎縮症治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

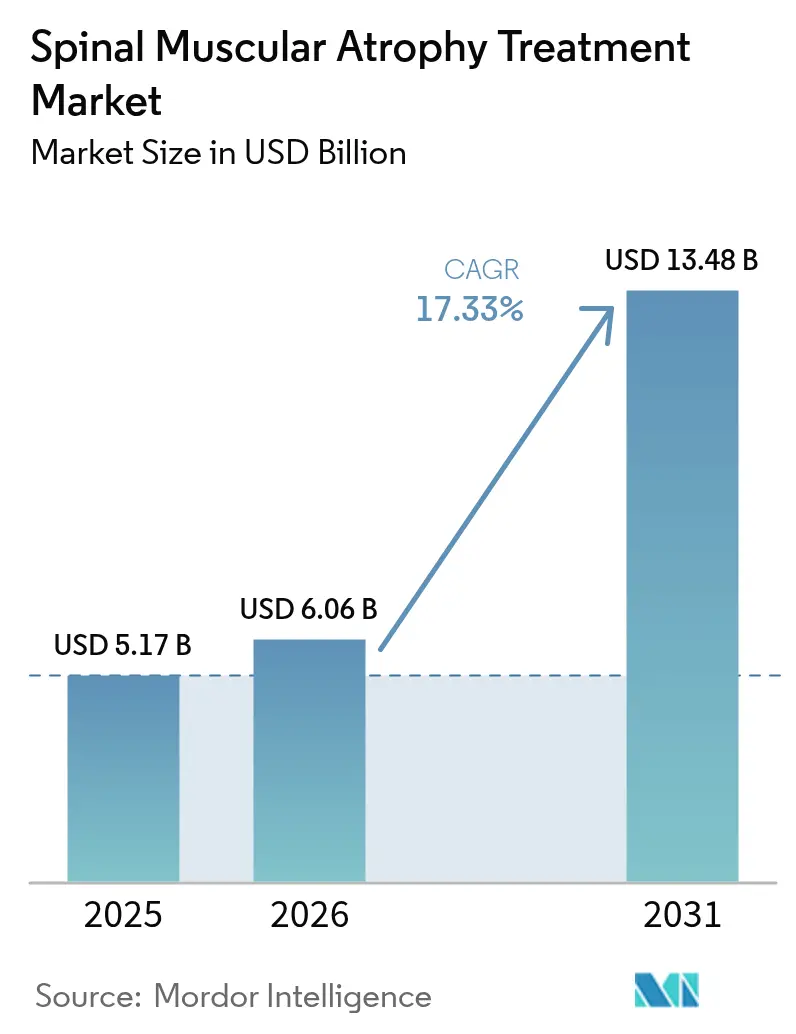

| 市場規模 (2026) | 6.06 十億米ドル |

| 市場規模 (2031) | 13.48 十億米ドル |

| 成長率 (2026 - 2031) | 17.33% CAGR |

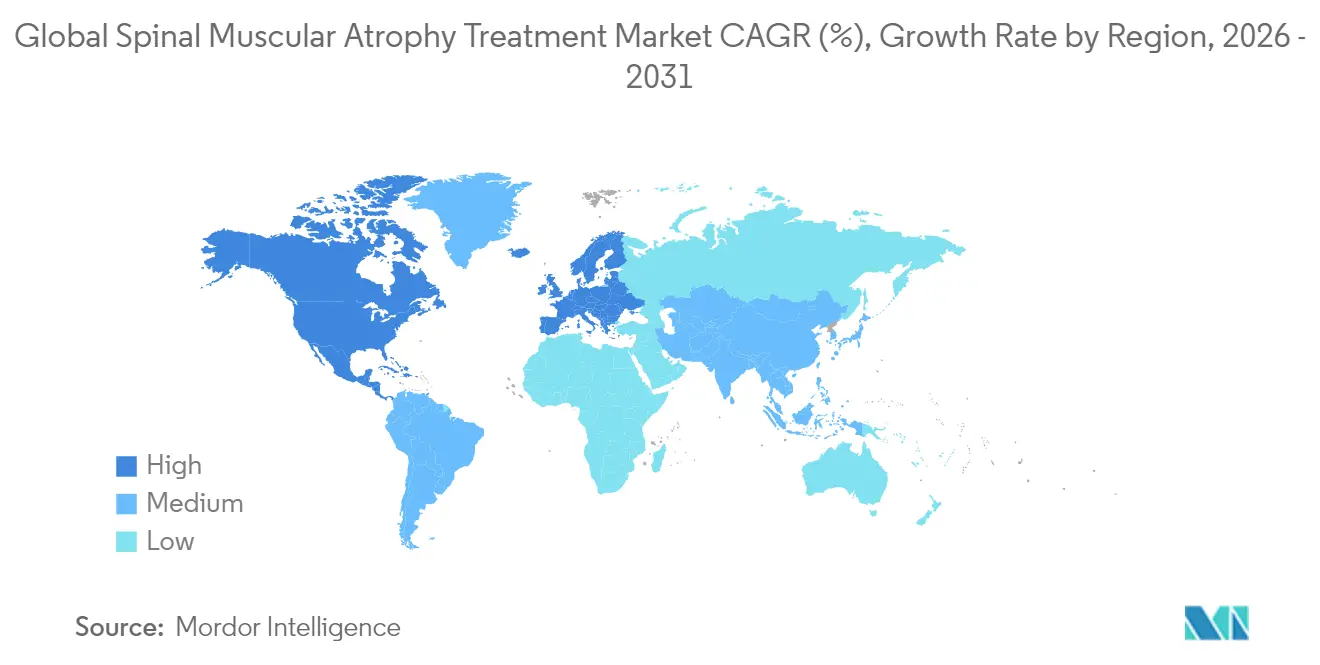

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

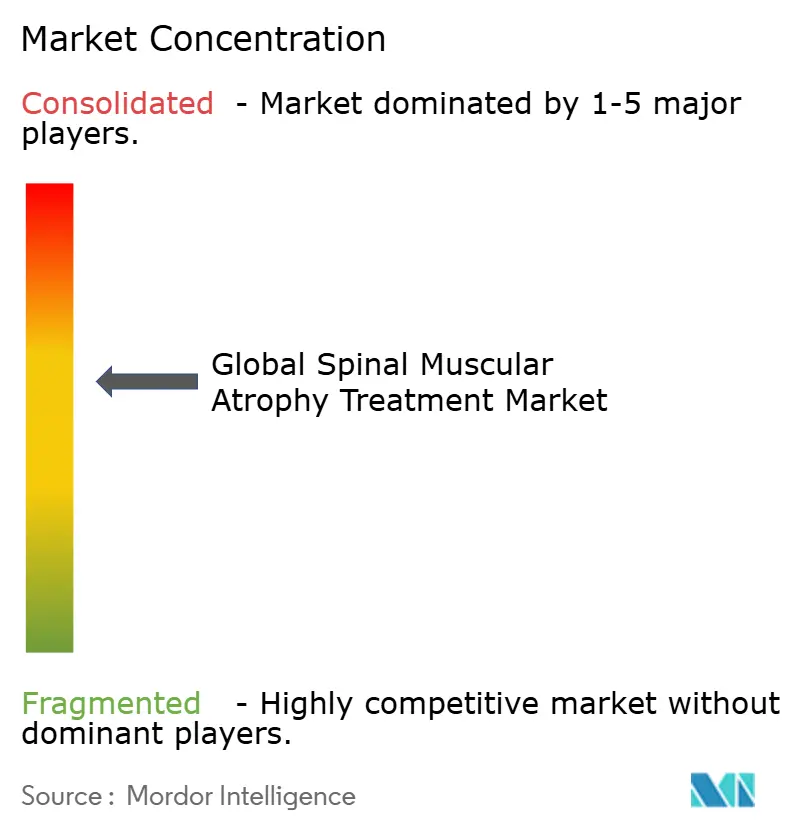

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊髄性筋萎縮症治療市場分析

脊髄性筋萎縮症治療市場規模は2026年に60億6,000万米ドルと推定され、2025年の51億7,000万米ドルから成長し、2031年には134億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 17.33%で成長しています。成熟した新生児スクリーニングインフラ、遺伝子療法の急速な普及、および支持的な償還政策が相まって、この希少疾患領域においてこれまでに記録された中で最高の成長軌跡を生み出しています。早期診断確定により発症前治療開始が促進される一方、複数のSMN標的メカニズムが臨床的選択肢を拡大し、未充足医療ニーズを低減させ、全体的な支出上限を引き上げています。医薬品収益はさらに、精密投与戦略、併用レジメン試験、および毎年新たな支払者予算を追加する着実な地域展開から恩恵を受けています。同時に、特に5年生存率の向上という高付加価値アウトカムデータが、追加参入企業が市場に参入しても、プレミアム価格を維持させています。これらの要因が総合的に作用し、脊髄性筋萎縮症治療市場は2030年まで神経系薬剤のより広いセグメントを上回るペースで成長を続けることが確実視されています。

レポートの主要ポイント

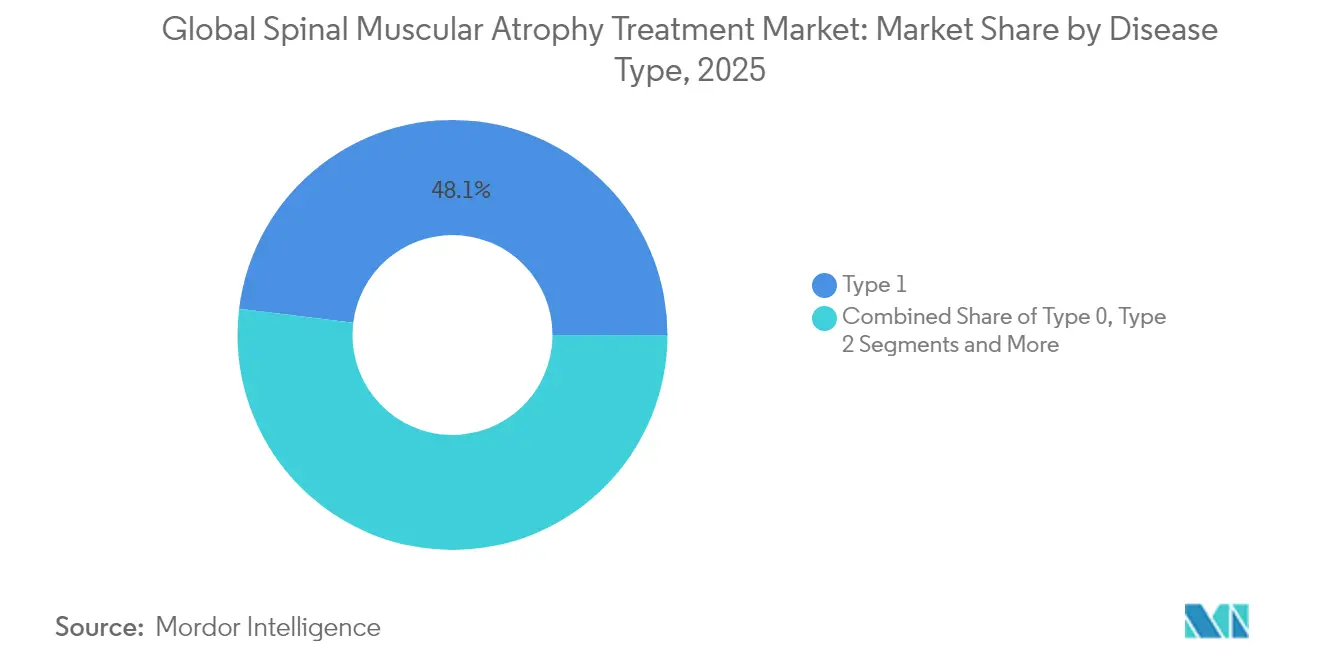

- 疾患タイプ別では、タイプ1 SMAが2025年の脊髄性筋萎縮症治療市場シェアの48.05%を占めました。タイプ0は2031年までに18.02%のCAGRで拡大する見込みです。

- 治療モダリティ別では、SMN2スプライシング修飾薬が2025年に42.35%の収益シェアをリードしました。遺伝子置換療法は2031年までに18.41%のCAGRで成長軌道に乗っています。

- 投与経路別では、髄腔内療法が2025年の脊髄性筋萎縮症治療市場規模の51.05%を占め、経口レジメンは2031年まで18.22%のCAGRで進展しています。

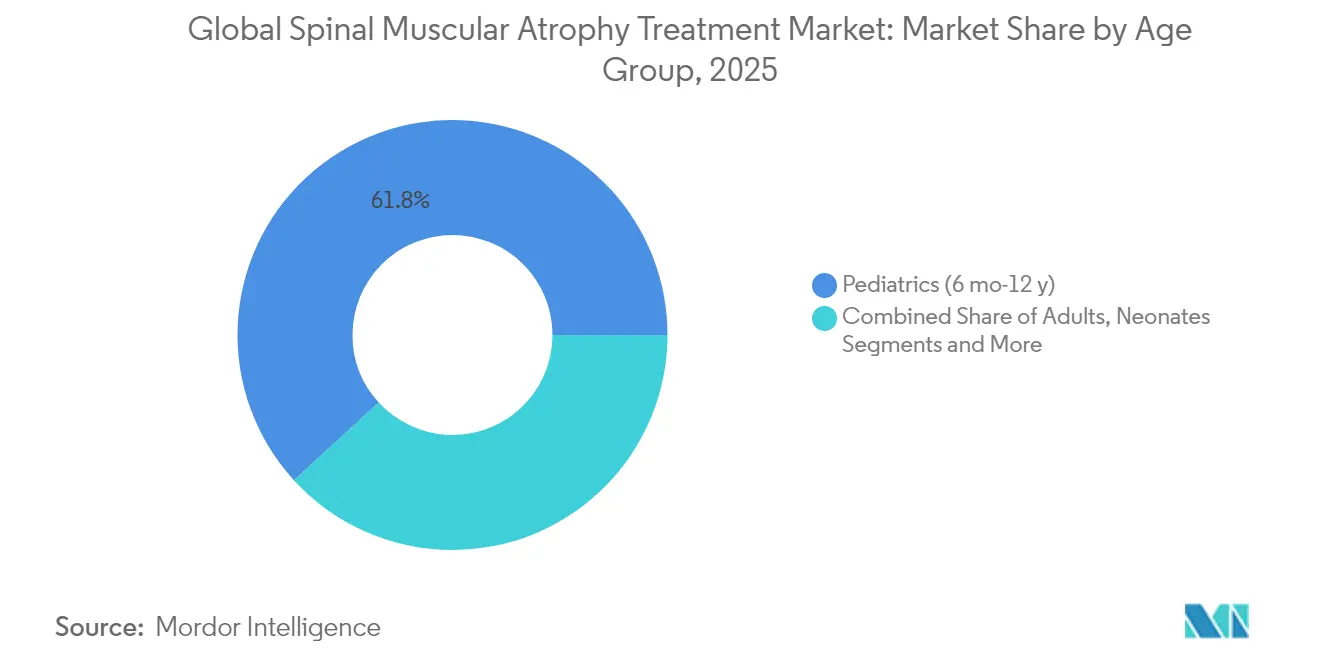

- 年齢層別では、小児患者が2025年の脊髄性筋萎縮症治療市場規模の61.80%を獲得し、新生児は2031年まで最速の18.05%成長を記録しています。

- 流通チャネル別では、病院薬局が2025年に46.85%の収益を掌握し、オンラインおよび小売店舗は2031年にかけて18.92%のCAGRで成長しています。

- 地域別では、北米が2025年に42.30%のシェアで首位を占め、アジア太平洋は2031年まで18.96%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脊髄性筋萎縮症治療市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新生児スクリーニング義務化による治療対象患者プールの拡大 | +3.2% | 北米、欧州、アジア太平洋での早期拡大を伴うグローバル規模 | 短期(2年以内) |

| 高所得市場におけるSMN標的遺伝子療法の急速な普及 | +4.1% | 北米および欧州連合、アジア太平洋主要市場への波及 | 中期(2~4年) |

| 高付加価値希少疾患薬に対するグローバル支払者の受容 | +2.8% | 先進市場に集中したグローバル規模 | 中期(2~4年) |

| 早期段階試験に対するアドボカシーグループ資金の増加 | +1.9% | 北米および欧州に集中したグローバル規模 | 長期(4年以上) |

| SMNおよびミオスタチンを標的とするパイプライン併用レジメン | +3.5% | 高所得市場での初期展開を伴うグローバル規模 | 長期(4年以上) |

| 慢性投与を促進する在宅型デジタルアドヒアランスプラットフォーム | +1.8% | 当初は先進市場、その後新興経済圏へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新生児スクリーニング義務化による治療対象患者プールの拡大

2024年1月以降、全米全州で全国的なスクリーニングが実施され、SMAが発症前段階で特定され、高インパクト療法に最適なタイミングでの介入が可能となっています。台湾、ハンガリー、セルビアも同様の展開を行い、65万人以上の乳幼児を集合的にスクリーニングし、多様な保健医療システムにおけるスケーラビリティを示しました[1]オードリー・M・ナイホフ、「台湾における5年間の新生児スクリーニング結果」、Orphanet Journal of Rare Diseases、ojrd.biomedcentral.com。スクリーニングにより約14,694人に1人の新生児が検出され、療法需要を持続させる予測可能な年間コホートが生成されます。早期発見は著しく改善された運動アウトカムへと転換し、高額治療の償還に対する支払者の意欲を強化しています。また、この実践は注入センターや専門薬局の能力計画を精緻化する重要な疫学データを提供しています。

高所得市場におけるSMN標的遺伝子療法の急速な普及

SMN標的治療薬は現在、アンチセンスオリゴヌクレオチド、遺伝子置換ベクター、低分子スプライシング修飾薬にまたがり、臨床医がSMNタンパク質レベルを回復させる複数の経路を選択できるようになっています。ヌシネルセンの用量漸増により、血漿ニューロフィラメント軽鎖が94%減少することが示され、より高い負荷用量の臨床的根拠が支持されています。Rocheの2025年2月の錠剤承認により、曝露を損なうことなく治療負担がさらに軽減されています。Novartisは髄腔内オナセムノジーン・アベパルボベクを用いて年長児でHFMSEスコアが2.39ポイント改善し、遺伝子療法の適格条件が拡大しています。これらの進歩が総合的に採用曲線を短縮し、脊髄性筋萎縮症治療市場の収益基盤を拡大しています。

高付加価値希少疾患薬に対するグローバル支払者の受容

ヌシネルセンのコスト効果比はしばしば1QALYあたり21万米ドルを超えますが、早期介入が生涯にわたる人工呼吸器管理や整形外科的コストを回避するため、米国および主要な欧州連合の支払者の大半においてSMAの全国的な医療保険適用が継続されています。希少疾患薬インセンティブ、リアルワールドエビデンス、およびアウトカムベース契約が償還適格性を引き続き強化しています。欧州SMAアクセストラッカーは、毎年好意的な償還決定が増加傾向にあることを確認しています。支払者の承認は安定した収益の可視性へと転換し、次世代資産への複数年投資を下支えしています。

早期段階試験に対するアドボカシーグループ資金の増加

Cure SMA、Muscular Dystrophy UK、SMA Foundationなどの非営利団体は、RNA編集や神経保護低分子を含む探索的アプローチに向けて助成金を配分しています。これらの関与は概念実証フェーズを加速させ、技術プラットフォームのリスクを低減させ、ベンチャーキャピタルのフォローオン資金を誘引しています。その結果として生じた試験ネットワークは登録タイムラインを短縮し、地理的リーチを拡大し、脊髄性筋萎縮症治療市場の成長モメンタムを持続させるイノベーションパイプラインを維持しています。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 数百万ドルの価格タグと不確実な長期的償還 | -2.9% | グローバル、特に新興市場において顕著 | 中期(2~4年) |

| 注入センターにおける髄腔内投与の複雑性とキャパシティ制約 | -1.8% | グローバル、専門家密度が低い地域で深刻 | 短期(2年以内) |

| 新興経済圏における小児神経筋疾患専門家の不足 | -2.1% | ラテンアメリカ、南アジア、アフリカ | 長期(4年以上) |

| AAV供給のためのウイルスベクター製造ボトルネック | -1.6% | グローバル、遺伝子療法の展開に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

数百万ドルの価格タグと不確実な長期的償還

ゾルゲンスマの数百万ドルにのぼるコストと生涯にわたる有効性の視野は、特に中所得国において支払者の予算を圧迫しています。増分費用効果比は従来の閾値を上回り続けており、リスク分担の取り決めが普及の遅延を招いています。適用が承認された場合でも、償還にはアウトカムベースのマイルストーンが含まれることが多く、製造業者にとって管理上の複雑性と収益の繰り延べが生じます。この抵抗力は、説得力のある臨床的便益にもかかわらず浸透の可能性を制限しています。

注入センターにおける髄腔内投与の複雑性とキャパシティ制約

髄腔内投与には、多くの地域病院では利用できない腰椎穿刺の専門知識と透視装置が必要です。現在、米国および欧州連合の一部のセンターでは予約待ちが数週間に達しており、発症前の重要な治療機会の窓内での療法開始が遅延しています[2]ジュゼッペ・M・ジェラーチ、「SMA小児における腰椎穿刺の安全性」、European Journal of Paediatric Neurology、sciencedirect.com。小児の脊椎変形は処置リスクを高め、予約枠を延長し、キャパシティをさらに圧迫しています。これらのボトルネックが脊髄性筋萎縮症治療市場の近期成長ペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:タイプ1の重症度が市場集中を促進

タイプ1 SMAは2025年の脊髄性筋萎縮症治療市場において48.05%のシェアを維持しました。その生命を脅かす性質は即時の療法開始を促し、プレミアム価格設定を支持しています。全国的な新生児スクリーニングにより診断が発症前段階にシフトし、人工呼吸器不使用生存率が改善され、早期遺伝子療法使用に関する臨床的コンセンサスが強化されています。歴史的に試験から除外されていたタイプ0は、規制ガイダンスが適格基準を広げ、人道的使用の前例が安全性を確認するにつれて、現在18.02%のCAGRを記録しています。タイプ2および3は生涯にわたる維持投与が標準的な実践であるため、安定した定期的な収益を生み出しています。タイプ4の成人発症症例は現在ニッチなセグメントですが、認知度の向上とともに成長しています。

発症前治療によりタイプ1患者の運動マイルストーンが著しく改善されており、台湾のスクリーニング・治療コホートでは遺伝子療法受療者の100%が独立した座位を達成したことが証拠として示されています。後期発症グループはより緩慢ですが持続的な改善を経験し、慢性療法の継続を支持しています。疾患重症度の変化が治療モダリティの選択に影響を与えています。タイプ1では遺伝子置換が優先され、タイプ2から4では柔軟な投与と単純なロジスティクスから、SMN2スプライシング修飾薬とアンチセンスオリゴヌクレオチドが優位を占めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

治療モダリティ別:SMN2スプライシングの優位性が遺伝子療法の挑戦に直面

SMN2スプライシング修飾薬は2025年の脊髄性筋萎縮症治療市場シェアの42.35%を占めました。競争上の優位性には、全表現型適格性、経口または髄腔内の選択肢、および有利な安全性記録が含まれます。遺伝子置換療法は製造収率の改善と髄腔内製剤が年長児の体重上限を撤廃するにつれて最速18.41%のCAGRを示しています。アンチセンスオリゴヌクレオチドは用量漸増プロトコルにより安定を維持し、ニューロフィラメントクリアランス指標を向上させています。

アピテグロマブなどの筋肉指向性薬剤は、SMN回復バックボーンに重層した場合に相乗的な恩恵をもたらすことが期待されています。補助療法(人工呼吸補助、栄養サポート、整形外科)は多職種ケアに引き続き含まれていますが、疾患修飾薬が合併症を遅延または予防するにつれて収益シェアは縮小しています。RNA編集ツールの新興パイプラインは最終的に既存のモダリティと収束し、脊髄性筋萎縮症治療市場のイノベーションの深度を維持する可能性があります。

投与経路別:髄腔内インフラが経口成長を可能にする

髄腔内投与は2025年の脊髄性筋萎縮症治療市場規模の51.05%のシェアを維持しました。長年にわたる腰椎穿刺プロトコルと注入スイートにより定着した診療パターンが形成されています。しかし、経口リスジプラムおよび新たに承認されたエブリスジ錠剤は、在宅投与の利便性と同等の中枢神経系曝露から、18.22%のCAGRで成長しています。静脈内遺伝子療法注入は13.5kg未満の乳幼児に引き続き重要ですが、AAV製造能力により拡大に限界があります。

患者中心の柔軟性が今や投与決定を導いています。注入センターから遠い地域に住む家族はしばしば経口経路を好む一方、発症前にスクリーニングされた乳幼児は単回遺伝子療法を受け、その後定期的な臨床検査モニタリングが行われる場合があります。追加の透視スイートや看護師実践者トレーニングなど、髄腔内キャパシティへの投資は続いていますが、高い治療スループットを通じて固定費を償却しようとする病院によって固定費も引き上げられており、経口普及が加速する中でも髄腔内シェアをさらに固定化しています。

年齢層別:小児への集中が早期介入の重点を反映

生後6か月から12歳の小児コホートは2025年の脊髄性筋萎縮症治療市場規模の61.80%を獲得しました。神経科医は不可逆的な運動単位の喪失が生じる前に積極的な治療を好むため、このセグメントが主要な収益エンジンとなっています。新生児の処方は発症前スクリーニング・治療プログラムに支えられ、年率18.05%で増加しています。診断アルゴリズムが後期発症症例を把握し、支払者が確立した障害においても生活の質の向上を認識するにつれて、青年および成人は小さいながらも増加するシェアを占めています。

早期治療を受けた乳幼児は現在、正規の発達百分位数に到達しており、かつて運動スコアの増分に依存していた機能的エンドポイントを規制当局が改定することを余儀なくされています。成人発症SMAは別のニーズをもたらします。疲労、脊柱側弯症、代謝要求の管理が必要です。個別化された投与とリハビリテーション補助療法が患者一人当たりの総対処可能支出を拡大し、脊髄性筋萎縮症治療市場の成長モメンタムを維持しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

流通チャネル別:病院薬局が専門ケアネットワークの基盤を形成

病院薬局は2025年に療法の46.85%を調剤しました。コールドチェーン、遺伝子療法ベクターの在庫管理、緊急時対応準備など複雑なロジスティクスがその中心的役割を正当化しています。専門クリニックは投与スケジュールを調整し、リアルワールドデータを収集し、アウトカムベース契約について支払者と交渉しています。オンラインおよび小売薬局は、経口製剤の在宅直接配送とリモートアドヒアランスモニタリングツールに支えられ、18.92%のCAGRで成長しています。

ハイブリッドハブモデルが現在、病院ベースの注入サービスと、補充のタイムリーさ、栄養相談、およびテレメディシンによる確認を監督するコミュニティ薬剤師をリンクしています。このような統合により介護者の負担が軽減され、生涯アドヒアランスが支援され、脊髄性筋萎縮症治療市場内の薬物療法収益源が保護されています。

地域分析

北米は2025年に世界収益の42.30%を維持し、徹底的な新生児スクリーニングカバレッジ、高密度の神経筋疾患専門家ネットワーク、および6桁から7桁の価格タグに対応する成熟した支払者メカニズムに支えられています。米国のCMS乳幼児スクリーニング義務化によりほぼ全国的な早期発見が保証される一方、民間保険会社とメディケイドプログラムはマイルストーンベースの契約を交渉し、広範なアクセスを確保しています。カナダの単一支払者制度はリスジプラムとヌシネルセンを全国規模で資金提供していますが、遺伝子療法の償還は依然として州レベルにとどまっており、西部州から米国センターへの国境を越えた治療の流出が生じています。 欧州は欧州医薬品庁の集中承認によりラベルの調和が合理化されているため着実な増分的利益を示していますが、各国の交渉担当者が市場参入時期をずらしています。ドイツとフランスはすべての承認されたSMA療法について法定疾病保険の適用を実施し、高い普及率を維持しています。反対に、イタリアとスペインは遺伝子療法の資金調達に年齢または体重の上限を適用し、年長児をスプライシング修飾薬へと導いています。東欧は新生児スクリーニングの採用を加速しており、セルビアはプログラム開始から12か月以内に54,000人の乳幼児をスクリーニングしています。

アジア太平洋は健康保険浸透率の上昇、分子診断能力の拡大、および輸入関税を免除する希少疾患リストに関する政府インセンティブのおかげで、2031年まで最速18.96%のCAGRを記録しています。日本は2023年以来すべての新生児をスクリーニングし、SMN標的3クラスすべてを保険適用にしており、一人当たり支出でリードしています。中国は2024年にヌシネルセンを承認し、交渉による割引で国家希少疾患薬リスト処方集に収載し、省レベルの普及を加速しています。インドの厚生省はケーララ州とマハーラーシュトラ州で州資金によるスクリーニングのパイロット事業を実施し、より広い規模化の基盤を整備しています。オーストラリアと韓国はこの地域の高所得クラスターを完成させ、堅牢なゲノム検査とテレヘルスを活用して農村部の患者にリーチしています。これらの拡大が総合的に毎年数万人の適格患者を脊髄性筋萎縮症治療市場に加えています。

競合状況

脊髄性筋萎縮症治療市場はトップヘビーな状態を維持しており、Biogen、Novartis、Rocheが世界収益の3分の2をはるかに超える部分を共同で支配しています。各社はアンチセンス、遺伝子療法、経口スプライシング修飾という異なるメカニズムニッチを占めており、直接的な代替を最小化し、多くの治療アルゴリズムにおける並行処方を可能にしています。防衛戦略には、ライフサイクル管理(高用量ヌシネルセン、髄腔内遺伝子ベクター)と、償還がいまだ進化している新興地域への地理的拡大が含まれます。

パイプラインの競合破壊者は正面からの競争ではなく補完的な生物学を標的としています。Scholar RockのアピテグロマブはSMN療法のバックグラウンドに加えて30.4%のレスポンダー率を達成し、最初の筋肉増強アドオンオプションとして位置づけられています。Rocheはリスジプラムとルオ7204239を組み合わせたフェーズII/IIIの複合研究を開始し、二経路の便益の定量化を目指しています。製造イノベーションも競争上の優位性を再形成しています。Novartisは2025年にサスペンション型HEK293システムを統合することでAAVベクター収率を2倍に高め、1回投与当たりのコストを低減し、供給制約を緩和しています。

戦略的アライアンスはグローバルなフットプリントを拡大しています。BiogenはUPS Healthcareとの物流パートナーシップを更新してラテンアメリカへのコールドチェーンの信頼性を高め、Rocheは中国のCDMOにライセンスを付与して地域のフィルフィニッシュを処理し、NRDL連動の供給タイムラインを加速しています。M&Aの関心はプラットフォームの充実に集中しており、ミオスタチンや神経保護低分子のスタートアップは条件提示活動の増加を報告しています。全体的に競争は価格割引よりも、併用の汎用性、供給の安全性、支払者連動の患者サポートインフラに集中しており、脊髄性筋萎縮症治療市場全体にわたって健全なマージンを維持しています。

脊髄性筋萎縮症治療業界のリーダー企業

Biogen

F. Hoffmann - La Roche Ltd

Cytokinetics, Inc.,

Novartis AG

Catalyst Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Scholar RockはアピテグロマブBLAについてFDAの優先審査を受け、PDUFAの審査日程は2025年9月22日。

- 2025年2月:RocheはエブリスジのFDA承認(5 mg錠剤)を取得し、SMAに対する初の固形製剤が誕生。

- 2025年1月:Novartisは髄腔内オナセムノジーン・アベパルボベクに関するフェーズIII STEER試験の陽性データを発表し、HFMSEスコアが2.39ポイント改善。

- 2024年9月:BiogenはDEVOTE試験の結果を報告し、高用量ヌシネルセンがニューロフィラメントを94%低下させる優れた有効性を示した。

世界の脊髄性筋萎縮症治療市場レポートの範囲

染色体5q(SMA)に連鎖する脊髄性筋萎縮症は、SMN1遺伝子の両アレル変異により引き起こされる劣性・進行性の神経筋疾患であり、運動ニューロンの変性と発症および重症度に関して多様な表現型を示します。脊髄性筋萎縮症治療市場はタイプ(タイプI、タイプII、タイプIII、タイプIV)、処置(遺伝子置換療法および薬物療法)、投与経路(経口および髄腔内)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートは、上記セグメントの市場規模(百万米ドル)を提供しています。本レポートは、上記セグメントの市場規模(百万米ドル)を提供しています。

| タイプ0 |

| タイプ1 |

| タイプ2 |

| タイプ3 |

| タイプ4 |

| 遺伝子置換療法 |

| SMN2スプライシング修飾薬 |

| アンチセンスオリゴヌクレオチド療法 |

| 筋肉指向性薬剤/ミオスタチン阻害薬 |

| 支持療法・補助療法 |

| 経口 |

| 髄腔内 |

| 静脈内 |

| 新生児(生後0~6か月) |

| 小児(生後6か月~12歳) |

| 青年(12~18歳) |

| 成人(18歳超) |

| 病院薬局 |

| 専門クリニック |

| オンライン・小売薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 疾患タイプ別 | タイプ0 | |

| タイプ1 | ||

| タイプ2 | ||

| タイプ3 | ||

| タイプ4 | ||

| 治療モダリティ別 | 遺伝子置換療法 | |

| SMN2スプライシング修飾薬 | ||

| アンチセンスオリゴヌクレオチド療法 | ||

| 筋肉指向性薬剤/ミオスタチン阻害薬 | ||

| 支持療法・補助療法 | ||

| 投与経路別 | 経口 | |

| 髄腔内 | ||

| 静脈内 | ||

| 年齢層別 | 新生児(生後0~6か月) | |

| 小児(生後6か月~12歳) | ||

| 青年(12~18歳) | ||

| 成人(18歳超) | ||

| 流通チャネル別 | 病院薬局 | |

| 専門クリニック | ||

| オンライン・小売薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

現在の世界の脊髄性筋萎縮症治療市場の規模はどれくらいですか?

脊髄性筋萎縮症治療薬市場は2026年の60億6,000万米ドルから2031年までに134億8,000万米ドルへと成長し、同期間において17.33%のCAGRを達成する見込みです。

世界の脊髄性筋萎縮症治療市場の主要プレーヤーは誰ですか?

Biogen、F. Hoffmann - La Roche Ltd、Cytokinetics, Inc.、Novartis AGおよびCatalyst Pharmaceuticalが世界の脊髄性筋萎縮症治療市場において事業を展開する主要企業です。

アジア太平洋が最も速い成長を示す理由は何ですか?

健康保険カバレッジの向上、分子診断能力の拡大、および希少疾患薬に対する政府インセンティブが、アジア太平洋の2031年まで18.96%のCAGRを牽引しています。

現在最大の収益シェアを持つ療法クラスはどれですか?

SMN2スプライシング修飾薬が2025年に42.35%の市場シェアをリードしており、確立した安全性プロファイルとすべてのSMAタイプへの適用可能性により支持されています。

最終更新日: