ドローンシミュレーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

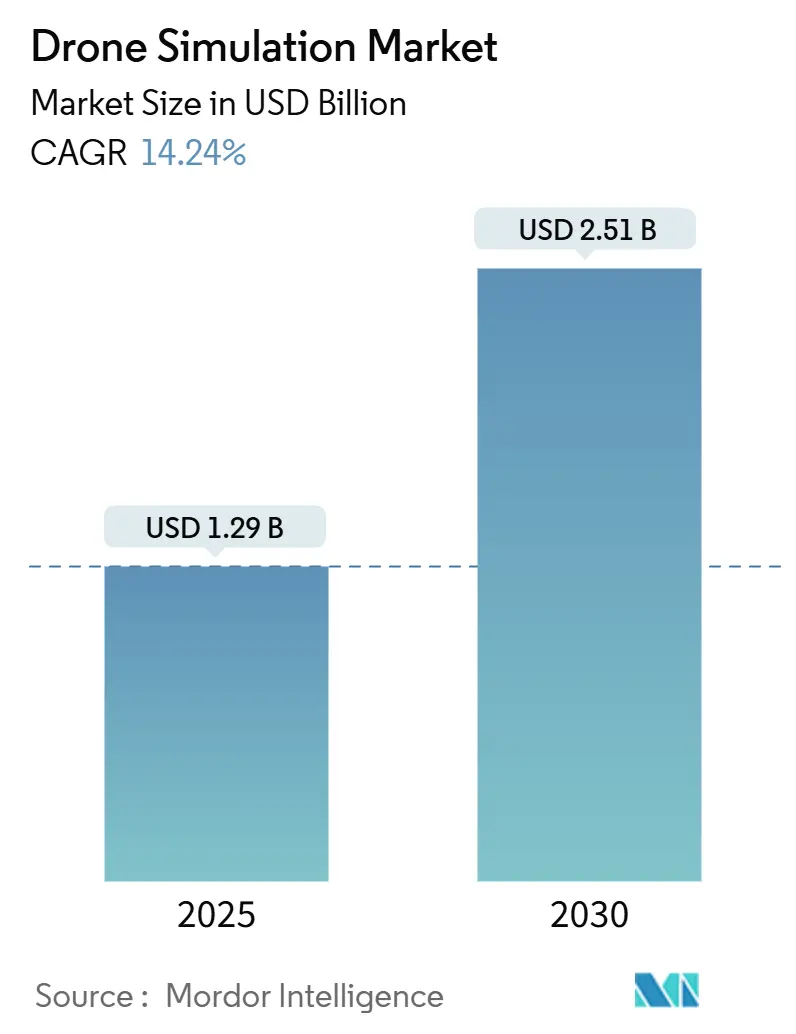

| 市場規模 (2025) | 1.29 十億米ドル |

| 市場規模 (2030) | 2.51 十億米ドル |

| 成長率 (2025 - 2030) | 14.24% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドローンシミュレーション市場分析

ドローンシミュレーション市場規模は2025年に12億9,000万米ドルとなり、2030年までに25億1,000万米ドルに達すると予測されており、CAGRは14.24%で推移します。機長認定の義務化、規制サンドボックスの拡大、保険会社によるシミュレーター評価スコアリングが、高精度トレーニングエコシステムへの支出を総合的に加速させています。企業は、目視外飛行(BVLOS)要件および自律飛行能力を満たすために、物理演算エンジン、マルチセンサーシナリオ生成、分散型GPU演算に投資しています。高性能GPUのサプライチェーン不足がクラウド移行を促進する一方、フォトリアリスティックなAIコンテンツツールがシナリオ作成コストを低減しています。ベンダーは価格競争ではなく、ハードウェア、ソフトウェア、サービスの垂直統合によって差別化を図っています。また、産業オペレーターが合成環境においてメンテナンス、点検、緊急対応ワークフローを検証するデジタルツインとの融合からも成長機会が生まれています。

主要レポートのポイント

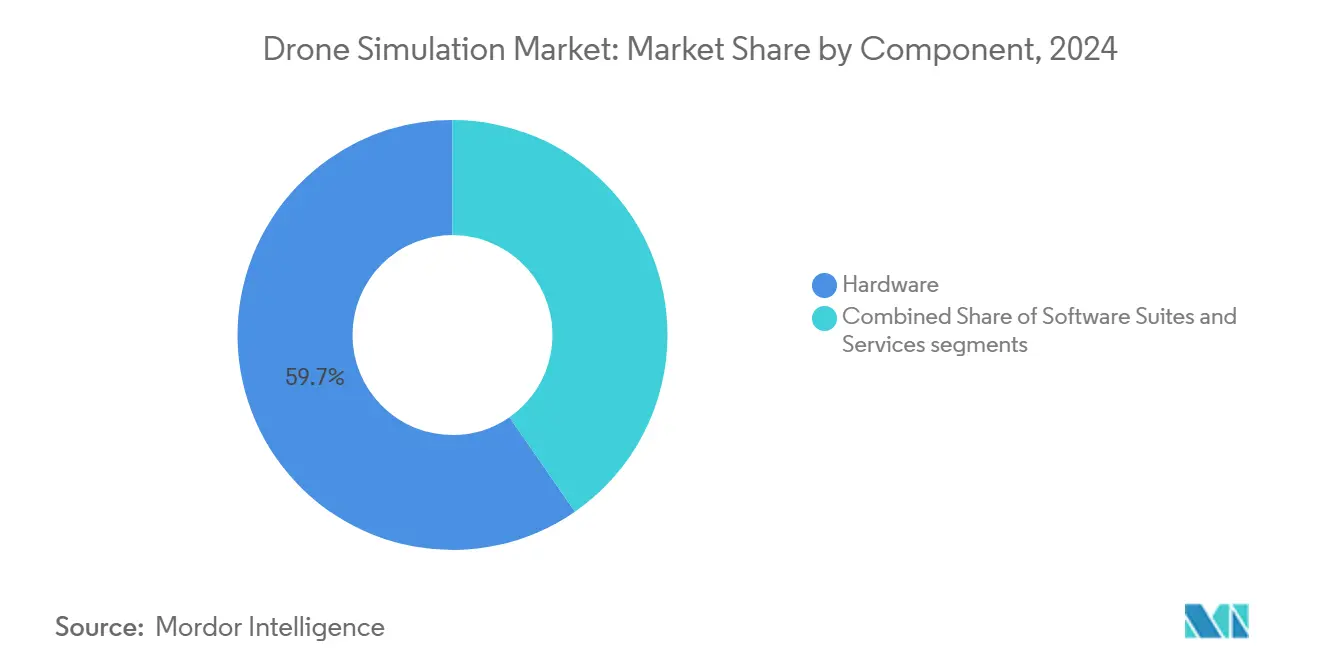

- コンポーネント別では、ハードウェアが2024年のドローンシミュレーション市場シェアの59.65%を占め、ソフトウェアは2030年にかけてCAGR 15.28%で拡大すると予測されています。

- プラットフォームタイプ別では、固定翼シミュレーターが2024年に49.89%の収益シェアでトップとなり、ハイブリッド・電動垂直離着陸機(eVTOL)シミュレーターは2030年にかけてCAGR 14.9%で成長すると予測されています。

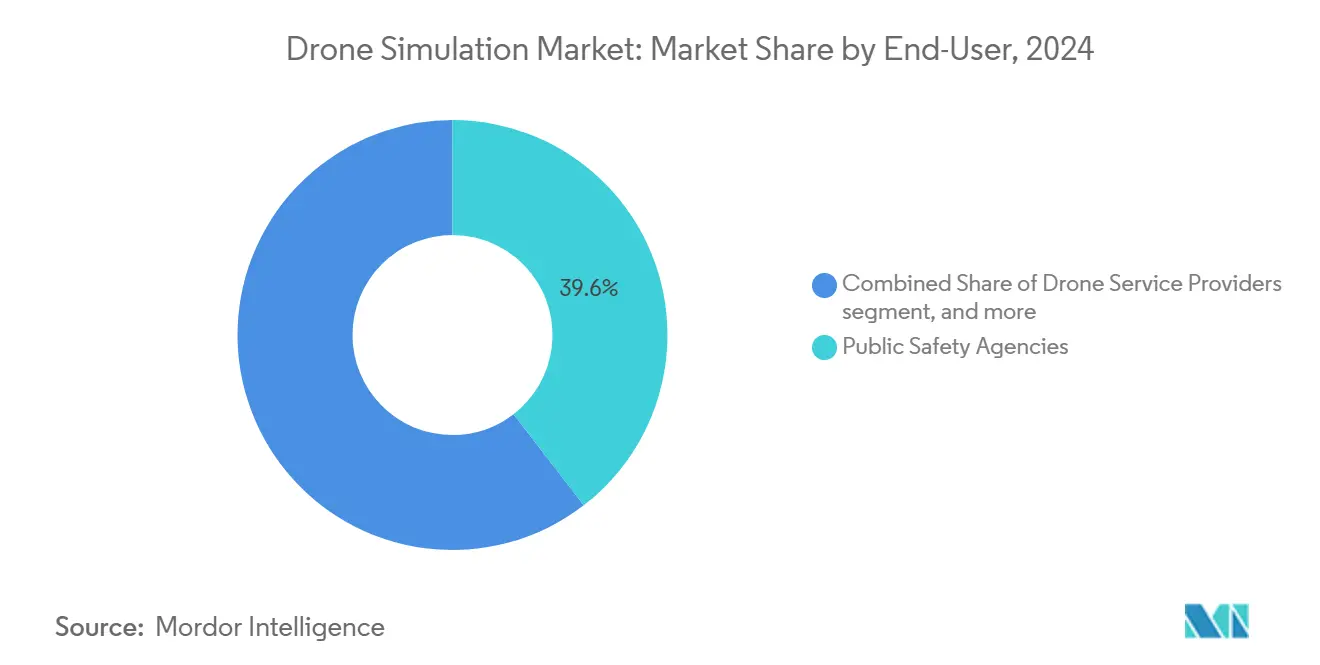

- エンドユーザー別では、公共安全機関が2024年のドローンシミュレーション市場の39.55%を占め、eコマース物流が最も急成長するセグメントとなっており、CAGRは15.83%です。

- 展開モード別では、オンプレミスシステムが2024年に68.51%のシェアを保持し、クラウド展開は予測期間中にCAGR 16.93%で増加すると見込まれています。

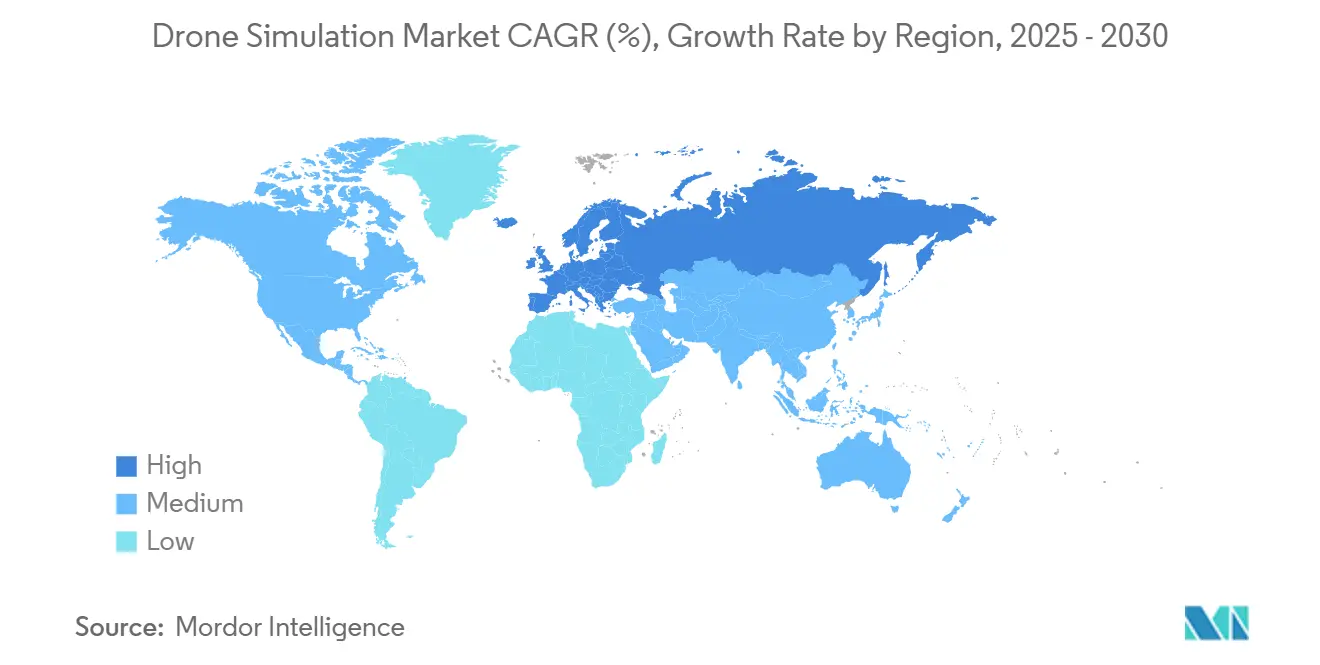

- 地域別では、北米が2024年に41.31%のシェアで首位を占め、欧州は2030年にかけて最高の地域CAGRである14.82%を記録すると予測されています。

グローバルドローンシミュレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業用無人航空機(UAV)に対する機長認定の義務化 | +3.20% | 北米と欧州での早期導入を伴うグローバル | 中期(2〜4年) |

| ラストワンマイルドローン配送サンドボックスの拡大 | +2.80% | 北米、欧州、アジア太平洋中核地域 | 短期(2年以内) |

| 産業用IoTプラットフォームへのドローンデジタルツインの統合 | +2.10% | グローバル産業ハブ | 長期(4年以上) |

| 保険引受会社によるシミュレーターベースのリスクスコアリングの要求 | +1.90% | 北米および欧州連合(EU) | 中期(2〜4年) |

| AIによるフォトリアリスティックなシナリオ生成 | +2.40% | グローバルテクノロジーハブ | 短期(2年以内) |

| クラウドネイティブシミュレーションプラットフォームによる参入障壁の低下 | +1.80% | 強固なクラウドインフラを持つ地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業用UAVに対する機長認定の義務化

世界の規制当局は現在、BVLOSまたは自律運用の承認を受ける前に、シミュレーターで記録された飛行時間を義務付けています。連邦航空局(FAA)のパート107改正および欧州航空安全機関(EASA)の特定訓練シナリオ(STS)フレームワークは、緊急手順、複数機体の調整、悪天候下での意思決定を含むシナリオベースの習熟度実証を要求しています。[1]欧州航空安全機関、「ドローン – 無人航空機システム」、EASA、easa.europa.eu カナダ、オーストラリア、シンガポールの国家当局も同様の規則を策定中です。認定要件が厳格化されるにつれ、オペレーターは認定プラットフォームへの参入を待ち、訓練学校、公共安全機関、企業ドローンプログラムにおける調達サイクルを促進しています。標準化されたカリキュラムの継続的な更新により、定期的なソフトウェアライセンス収益が確保され、インストラクターが機体クラスをまたいで再配置できるモジュール式ハードウェアへの需要が高まっています。

ラストワンマイルドローン配送サンドボックスの拡大

政府はサンドボックスモデルを活用して、公共安全リスクを管理しながら概念実証の展開を加速させています。香港は2025年3月に、救助、物流、点検業務にわたる38件の低高度パイロットプロジェクトを承認しました。[2]香港特別行政区政府、「低高度経済を促進する規制サンドボックスパイロットプロジェクト」、info.gov.hk 米国のBEYONDイニシアチブおよび英国民間航空局(CAA)のオープンレーン回廊も同様の論理に従い、仮想飛行経路の検証後にのみBVLOS免除を付与しています。オペレーターは合成環境内で高密度交通の緊急事態やリンク喪失プロトコルを演習する必要があり、マルチドローンオーケストレーションモジュールおよび統合交通管理(UTM)プラグインの販売を促進しています。増加する荷物量と1パイロット対多機体の比率が、シミュレーションのスループット需要をさらに高めています。

産業用IoTプラットフォームへのドローンデジタルツインの統合

資産集約型産業は、ドローンのテレメトリーとプラントセンサーを組み合わせてデジタルツインを構築し、設備の摩耗を予測し、メンテナンスをスケジュールし、緊急対応をテストしています。Duality AIおよびその他の産業用IoTベンダーのプラットフォームは、フレアスタックへのローターダウンウォッシュをシミュレートできる物理ベースエンジンを組み込んでおり、生産を停止することなく危険区域の点検を可能にしています。この融合には、リアルタイムの運用データをシミュレーションループに供給するAPIが必要であり、オープンスタンダードのミドルウェアとエッジコンピュートアクセラレーターへの需要を生み出しています。

保険引受会社によるシミュレーターベースのリスクスコアリングの要求

i3 Underwritingを筆頭とする保険会社は現在、パイロットの反応時間とジオフェンスアラートへの遵守状況をベンチマークするシミュレーター生成の習熟度レポートを条件として、機体および賠償責任補償を提供しています。引受会社はシナリオ結果スコアを保険数理モデルに統合し、商業オペレーターに承認プラットフォームでの最低訓練時間の維持を義務付けています。損害率データが蓄積されるにつれ、保険割引ティアが継続的なシミュレーションを行うクライアントに報酬を与え、サブスクリプション更新を促進し、プラットフォームの粘着性を強化するフィードバックループを形成しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバルな訓練標準の調和の欠如 | -1.60% | グローバルな国境を越えた運用 | 長期(4年以上) |

| 高解像度都市地形データの高額なライセンス料 | -1.20% | 都市密集型先進地域 | 中期(2〜4年) |

| 大規模クラウドシミュレーション向けGPUサプライ制約 | -1.80% | 北米および欧州 | 短期(2年以内) |

| SaaSベースのシミュレーション環境におけるサイバーセキュリティリスク | -1.40% | 世界中の防衛・政府セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルな訓練標準の調和の欠如

国際民間航空機関(ICAO)はグローバルフレームワークに向けて取り組んでいますが、各国の解釈の相違が依然として存在し、多国籍オペレーターは各管轄区域ごとに乗務員を再訓練することを余儀なくされています。[3]国際民間航空機関、「無人航空機システム(UAS)」、icao.int 国内ライセンスをEASA証明書に転換する欧州のパイロットは煩雑な書類手続きに直面し、アジア太平洋市場ではBVLOS規則の整備が依然として進行中です。断片化した要件はコンプライアンスコストを増大させ、ソフトウェア認定経路を複雑にし、国境を越えた機体拡大を遅らせ、それによってドローンシミュレーション市場の成長を抑制しています。

高解像度都市地形データの高額なライセンス料

都市配送および最初の対応者向けシナリオは、25cm未満の解像度の3次元メッシュを必要とします。Getmappingなどのプロバイダーは、都市全体のカバレッジに対して年間5万米ドルを超える料金を請求しています。小規模なシミュレーションベンダーはこれらのコストを吸収することが困難であり、地理的ライブラリが狭まり、場所固有のトレーニングが制限されます。価格圧力は新規参入者も阻害し、競争を制約し、ドローンシミュレーション市場が多様な規制テストケースを満たすために必要なコンテンツの多様化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がソフトウェアの台頭に直面

ハードウェアは、没入型コックピット、高性能GPU、触覚フライトコントロールが防衛グレードの精度に不可欠であったため、2024年のドローンシミュレーション市場規模の59.65%を占めました。しかし、GPUの不足がハードウェアユニットの成長を制限し、総所有コストの精査を強化しています。CAGR 15.28%で成長するソフトウェアスイートは、クラウドの弾力性を活用してローカルシリコンなしで複雑な空気力学をレンダリングしています。ベンダーはノーコードシナリオエディター、オープンAPI統合、従量課金制の請求を組み込み、購買力をIT調達部門ではなくフリートマネージャーへとシフトさせています。

ソフトウェア中心のモデルは、コンテンツサブスクリプションとコンプライアンスアップデートを通じて定期的な収益ストリームを解放し、先行ハードウェアマージンの優位性を侵食しています。エッジレンダリングパイプラインはストリーミングセンサーフィードを取り込み、デジタルツインを実際のプラントと同期させ、企業のロックインを深めています。サプライチェーンの制約が続く中、購入者はコモディティシンクライアントで動作できるソフトウェアファーストのスタックへと移行し、ドローンシミュレーション市場におけるソフトウェアセグメントの影響力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォームタイプ別:固定翼のリーダーシップがハイブリッドイノベーションに挑戦される

固定翼シミュレーターは2024年のドローンシミュレーション市場シェアの49.89%を占め、高度な空気力学モデリングを必要とする長距離貨物、測量、農業ミッションに好まれています。山岳波乱流下での高アスペクト比翼の挙動には、ANSYSなどの既存企業が提供する堅牢な物理エンジンが必要です。一方、CAGR 14.9%で拡大するハイブリッド・eVTOLプラットフォームは、ホバリングと前進飛行の間の遷移領域の最適化を目指す都市モビリティ投資家を引き付けています。

ハイブリッド訓練カリキュラムは、屋上バーティポートの混雑、電力モジュールの冗長性、騒音軽減を網羅するシナリオを必要とし、従来の固定翼シラバスよりも豊かなドメインを形成しています。ベンダーは可変ジオメトリモデルとマルチドメイン制御則エディターで対応しています。マルチローターシミュレーターはエントリーレベルのSKUで引き続き人気がありますが、より高価値な企業ライセンスにより収益の勢いはハイブリッドへとシフトし、ドローンシミュレーション市場内の競争的な賭けを強化しています。

エンドユーザー別:公共安全がリードし、eコマースが加速

公共安全機関は2024年のドローンシミュレーション市場の39.55%を占めました。消防、警察、捜索救助チームは、安全なシミュレーターで夜間作業、山火事上空飛行、有人・無人機の協調対応を訓練しています。補助金と国土安全保障資金が引き続きターンキーパッケージを補助しています。一方、eコマース物流はCAGR 15.83%で最も急速な軌跡を示しており、小売業者の15分配送ウィンドウの約束と、シミュレーターに基づくリスク評価後にサンドボックス免除を発行する規制当局の意欲によって促進されています。

産業・エネルギー分野は資産点検演習のために安定したペースで採用しています。学術機関は遠隔操縦者コースへの入学を拡大し、カスタマイズされたカリキュラムのサービス収益を促進しています。用途の拡大するキャンバスは、ベンダーがユースケース全体にわたってシナリオライブラリをバンドルすることを促し、ドローンシミュレーション市場全体でクロスセルの機会を育んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:オンプレミスの優位性にもかかわらずクラウド移行が加速

オンプレミス展開は2024年に68.51%のシェアを維持しており、防衛省および重要インフラオペレーターがデータ主権を優先しているためです。レイテンシに敏感な触覚フィードバックと機密飛行プロファイルは依然として安全施設に存在しています。それにもかかわらず、暗号化標準、ゼロトラストアーキテクチャ、地域ロックされたデータセンターが企業リスク担当者の要件を満たすため、クラウドインストールはCAGR 16.93%で増加しました。

FlytBase AI-Rに例示されるように、エッジコンピュートフレームワークはワークロードを分割し、センサー分類パケットをローカルに保持しながら、クラウドクラスターから大気モデルをストリーミングします。飛行時間あたりのコスト分析は、季節性の影響を受ける商業フリートのクラウドスケーリングを支持しています。GPU容量が徐々に解放されるにつれ、ハイブリッド展開パラダイムが転換パイプラインを加速させ、より広範な企業SaaS採用トレンドと整合し、ドローンシミュレーション市場を推進しています。

地域分析

北米は2024年のドローンシミュレーション市場の41.31%を占め、連邦航空局(FAA)のBEYONDプログラム、国防革新ユニット(DIU)の調達、成熟したベンチャー資金エコシステムに支えられています。防衛主要企業はシミュレーターをより広範なライブ・バーチャル・コンストラクティブレンジに統合しています。同時に、テクノロジー大手は学術・商業研究開発に供給するオープンソースエンジンを洗練させています。米国の保険会社はシミュレーター連動の引受を先導し、国内需要をさらに定着させています。

欧州はEASAの調和された特定訓練シナリオがオペレーターに明確な認定ロードマップを提供するため、2030年にかけてCAGR 14.82%を記録すると予測されています。各国航空当局はフランス、ドイツ、北欧諸国での医療配送向けBVLOS回廊を迅速化し、プラットフォームに依存しない訓練スイートの購入を促進しています。EU研究助成金は都市航空モビリティの安全事例を支援するためのAI生成気象マイクロモデルに資金を提供し、シミュレーションベンダーへの波及効果をもたらしています。

アジア太平洋は中国、日本、インドでのドローン採用急増により前進しています。香港の38プロジェクトサンドボックスは政府のコミットメントを示し、インドのメイク・イン・インディアインセンティブは地元OEMと提携した国内シミュレータープロバイダーを生み出しています。日本の省庁は津波対応訓練モジュールに資金を提供し、オーストラリアの民間航空規制当局は国境を越えた習熟度認定のパイロットを実施しています。これらのイニシアチブは総合的に、地域全体のドローンシミュレーション市場に多様化した成長ストリームを育んでいます。

競合環境

ドローンシミュレーション市場は、航空宇宙の既存企業、防衛インテグレーター、クラウドハイパースケーラー、機敏なスタートアップがシミュレーションスタックのエンドツーエンドの制御を争うため、中程度に断片化した状態が続いています。ANSYSとCAE Inc.は数十年にわたる物理演算と認定のノウハウを活用して、高精度の防衛および航空会社向け契約を確保しています。[4]CAE Inc.、「民間航空訓練ソリューション」、cae.com テクノロジー大手は実験を加速するオープンソースエンジンを提供しながら、クラウド消費を通じて収益化しています。

スタートアップはAI生成コンテンツパイプラインと従量課金制SaaSモデルで差別化を図っています。Shield AIによるSentient Vision Systemsの買収、Red CatによるFlightWaveの吸収といった最近の買収は、知覚、自律性、訓練をバンドルすることを目的とした統合の波を示しています。パートナーシップも盛んで、Zen TechnologiesはAVT Simulationと組んで米国防衛チャネルに参入し、DraganflyはVolatusと連携してオフショア点検シミュレーターを共同開発しています。

競争戦略は、物理演算コア、シナリオライブラリ、学習管理ダッシュボード、認定ツールキットにわたる垂直統合を重視しています。価格値引きは抑制されており、購入者は低い初期コストよりも規制コンプライアンスとコンテンツの幅を重視しています。ベンダーは開発者フレンドリーなSDKとマーケットプレイスエコシステムに投資してサードパーティモジュールの作成を促進し、プラットフォームの粘着性を強化し、アクセス可能なドローンシミュレーション市場の総量を拡大しています。

ドローンシミュレーション産業のリーダー

SZ DJI Technology Co., Ltd.

ANSYS, Inc

CAE Inc.

AirSim (Microsoft Corporation)

Simlat Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:SynopsysグループのAnsysとNVIDIAは、AnsysシミュレーションソリューションにOmniverseテクノロジーを統合・サポートするためのライセンス契約を締結しました。NVIDIA Omniverse™の統合により、Ansysは顧客にOmniverseテクノロジーとライブラリへの直接アクセスを提供できるようになり、当初は計算流体力学(CFD)と自律型ソリューションに重点を置いています。

- 2025年8月:ウクライナは、FPVドローンオペレーター向けの最初の専門訓練ソフトウェアであるウクライナ飛行ドローンシミュレーター(UFDS)を開発しました。このシミュレーターには、VARTA DroneHunterを含む迎撃機および動的対ドローンシステムの訓練モジュールが含まれています。

グローバルドローンシミュレーション市場レポートの範囲

| ソフトウェアスイート |

| ハードウェア |

| サービス |

| マルチローターシミュレーター |

| 固定翼ドローンシミュレーター |

| ハイブリッドおよびeVTOLシミュレーター |

| ドローンサービスプロバイダー |

| 産業・エネルギー企業 |

| eコマース・物流企業 |

| 公共安全機関 |

| 学術・訓練機関 |

| オンプレミス |

| クラウドベース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦(UAE) | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | ソフトウェアスイート | ||

| ハードウェア | |||

| サービス | |||

| プラットフォームタイプ別 | マルチローターシミュレーター | ||

| 固定翼ドローンシミュレーター | |||

| ハイブリッドおよびeVTOLシミュレーター | |||

| エンドユーザー別 | ドローンサービスプロバイダー | ||

| 産業・エネルギー企業 | |||

| eコマース・物流企業 | |||

| 公共安全機関 | |||

| 学術・訓練機関 | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦(UAE) | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ドローンシミュレーション市場の現在の価値は?

2025年に12億9,000万米ドルと評価されており、CAGR 14.24%で成長して2030年までに25億1,000万米ドルに達する見込みです。

ドローンシミュレーター内で最も急成長しているセグメントはどれですか?

クラウド配信によって強化されたソフトウェアスイートがCAGR 15.28%で成長しています。

保険会社がシミュレーションデータに関心を持つ理由は何ですか?

引受会社はシミュレーター由来の習熟度スコアを使用して保険料を調整し、損害率を低減しています。

最も高い成長が予測されている地域はどこですか?

EASAの調和された規則の恩恵を受ける欧州がCAGR 14.82%で成長すると予測されています。

AIツールはシミュレーションコンテンツにどのような影響を与えますか?

生成AIはシナリオ作成時間を短縮し、パイロットの準備態勢を向上させるフォトリアリスティックな環境を実現します。

防衛以外でどの展開モードが普及していますか?

強化された暗号化とハイブリッドエッジ設計に支えられたクラウドベースプラットフォームが最も急速な普及を示しています。

最終更新日: