コンシューマードローン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 7.08 十億米ドル |

| 市場規模 (2031) | 13.10 十億米ドル |

| 成長率 (2026 - 2031) | 13.11% CAGR |

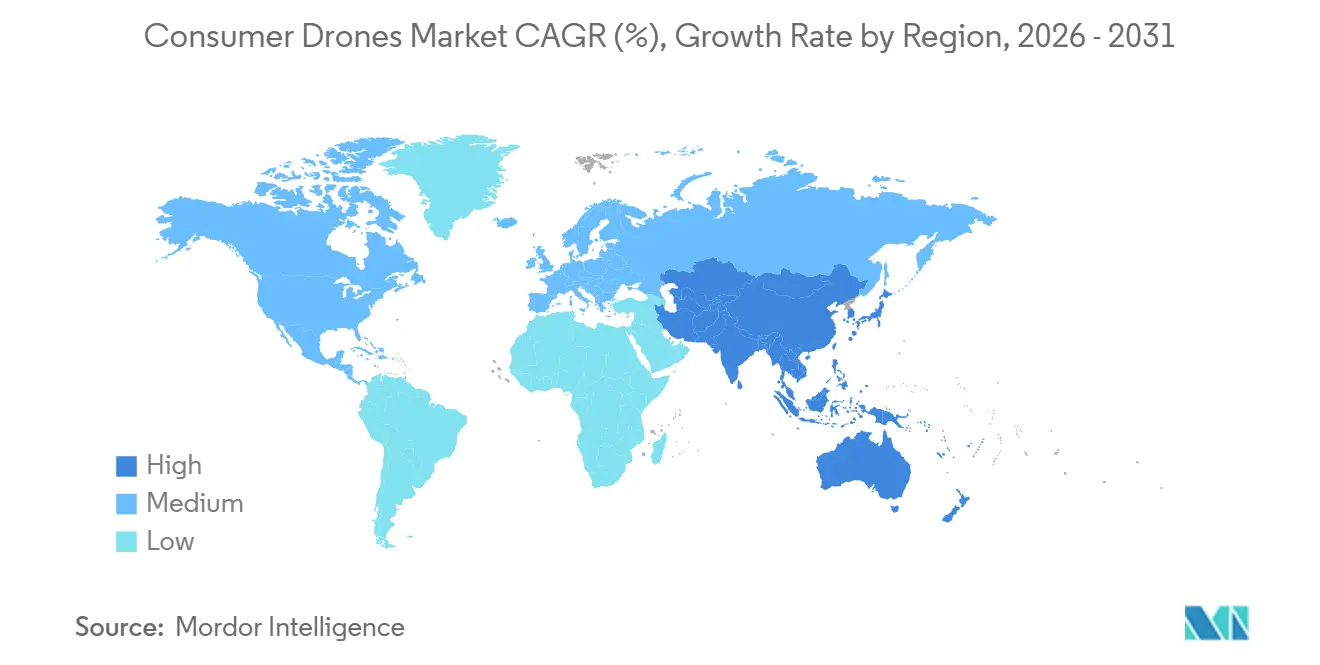

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマードローン市場分析

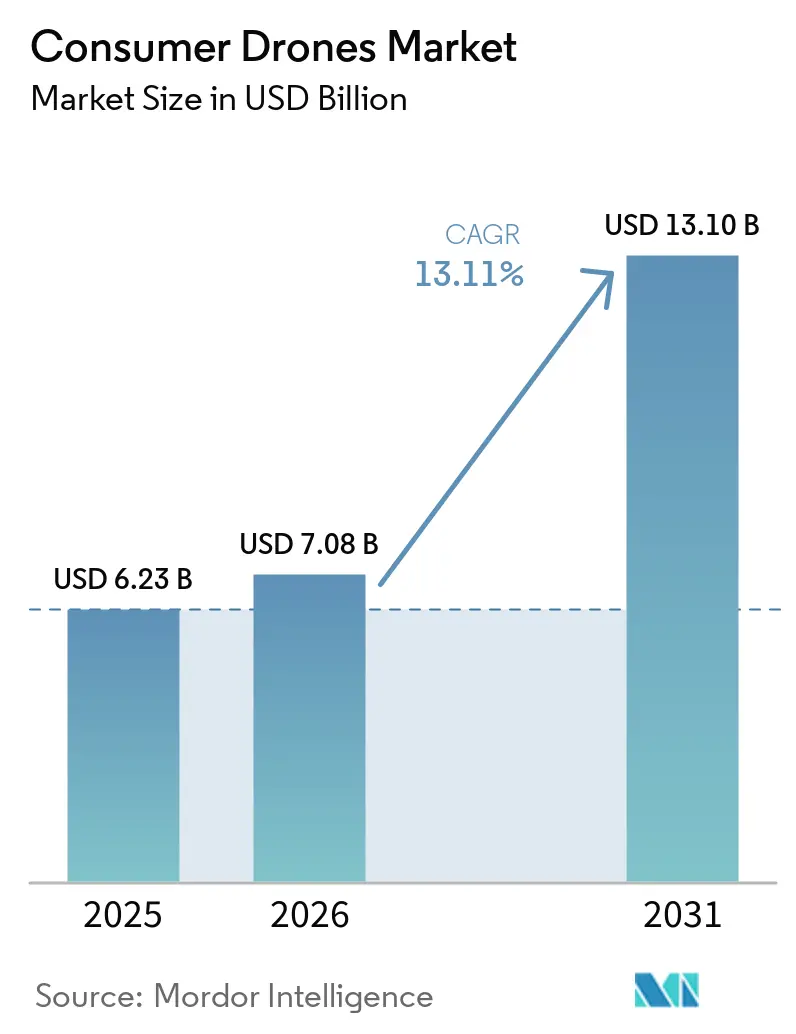

コンシューマードローン市場規模は2025年に62億3,000万米ドルと評価され、2026年の70億8,000万米ドルから2031年には131億米ドルへと成長し、2026年から2031年にかけてCAGR 13.11%で拡大する見込みです。バッテリーコストの低下とカメラモジュールの低廉化が成長を後押ししており、ブランド各社は小売価格を引き上げることなく、飛行時間の延長、撮影品質の向上、安全機能の強化を実現できるようになっています。ショートフォーム、旅行、ライフスタイルメディアにおける空撮コンテンツ制作が需要を幅広く維持しており、特にシンプルで軽量な製品を求める初めての購入者の間で需要が高まっています。250g未満のドローンの娯楽利用を緩和する規制が、製品設計を軽量な折りたたみ式モデルへと誘導し、潜在的な購入者層を拡大しています。コンシューマードローン市場はまた、ブランド各社がカメラハードウェアだけでなく、被写体追跡、障害物検知、伝送安定性で競い合うようになり、よりソフトウェア主導型へと移行しています。リチウム電池の輸送制限や混雑した無線帯域は、交換需要がより定期的になる中でも、成長の道筋を不均一なものにし続けるでしょう。

主要レポートのポイント

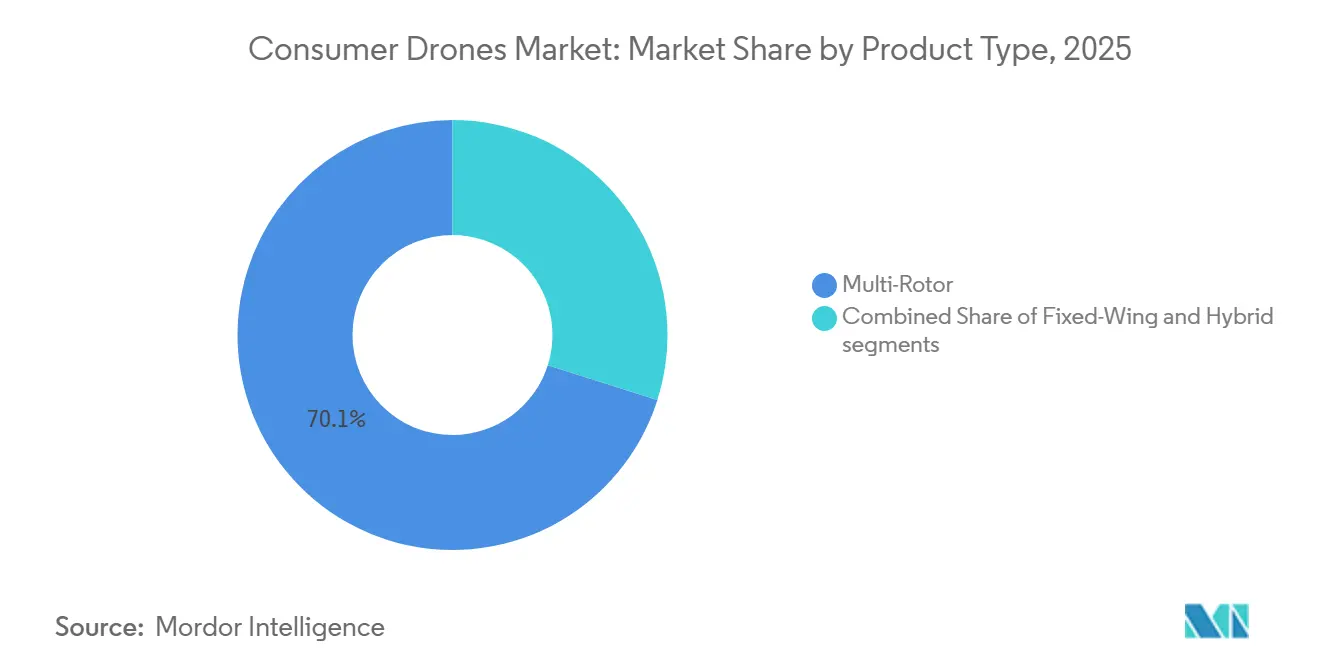

- 製品タイプ別では、マルチローター型ドローンが2025年に70.11%の収益シェアを占めてトップとなり、固定翼型ドローンは2031年にかけてCAGR 15.22%で拡大すると予測されています。

- 飛行距離別では、4km未満のドローンが2025年のコンシューマードローン市場の57.62%を占め、8km超のドローンは2031年にかけてCAGR 14.11%で成長すると予測されています。

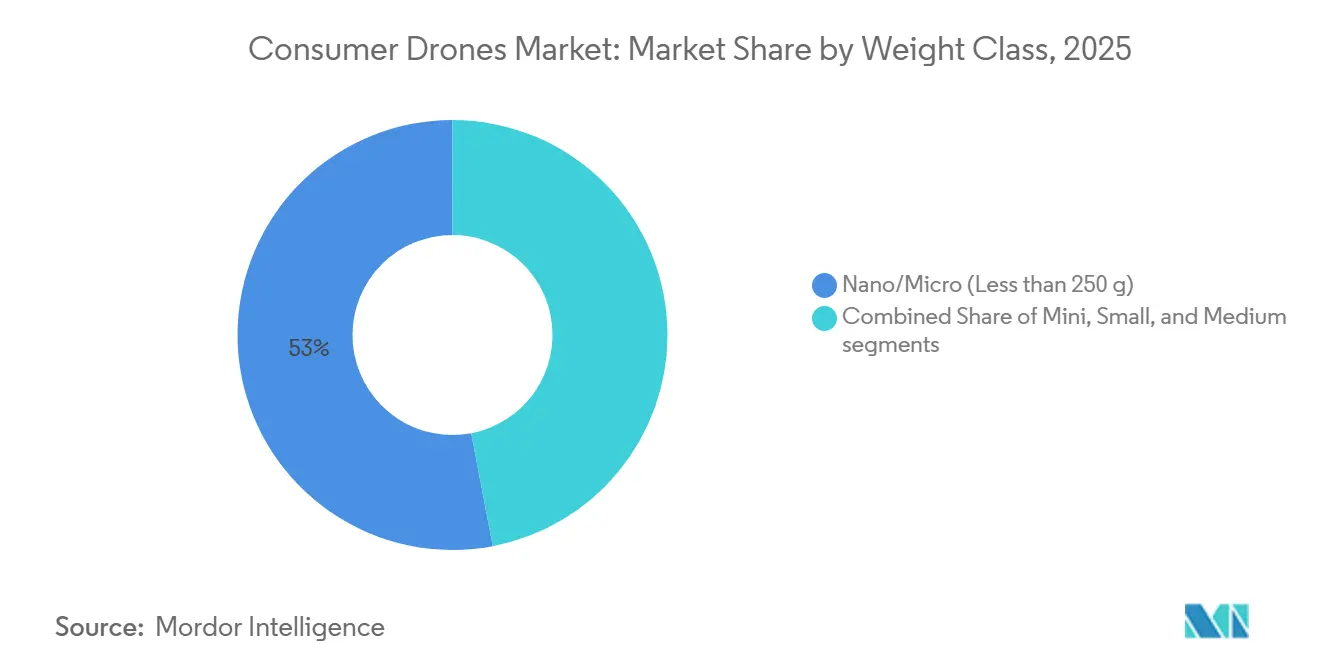

- 重量クラス別では、ナノ・マイクロドローンが2025年のコンシューマードローン市場シェアの53.00%を占め、スモールドローンは2031年にかけてCAGR 13.98%で成長すると予測されています。

- 用途別では、写真・映像撮影が2025年のコンシューマードローン市場の61.78%を占め、レーシング・スポーツは2031年にかけてCAGR 14.56%で成長すると予測されています。

- 地域別では、北米が2025年の世界収益の37.65%を占め、アジア太平洋は2031年にかけてCAGR 15.01%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

コンシューマードローン市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池コストの急速な低下とエネルギー密度の向上 | +3.5% | 世界全体、特に中国と北米 | 中期(2〜4年) |

| 高品質カメラモジュールのコモディティ化 | +2.5% | 世界全体、アジア太平洋と欧州で最も顕著 | 短期(2年以内) |

| FPVドローンレーシングリーグの人気拡大 | +1.8% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| スマートフォンに類似した買い替えサイクルの出現 | +1.5% | 北米、欧州、都市部のアジア太平洋 | 長期(4年以上) |

| ソーシャルメディアプラットフォームにおける若者主導のインフルエンサー文化 | +2.0% | 世界全体、北米と東南アジアで最も顕著 | 短期(2年以内) |

| 手頃で使いやすいドローンの入手可能性の向上 | +2.2% | 世界全体、南米とMEAへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池コストの急速な低下がドローン経済を再定義

バッテリーコストの下落により、ブランドと購入者の双方にとってコンシューマードローン市場への参入が容易になっています。バッテリーコストの低下は部品表コストを削減し、棚価格を引き上げることなく、飛行時間の延長、冷却性能の向上、より安全な電力管理を実現する余地を生み出します。これはエントリーおよびミドルレンジの機器において最も重要であり、わずかなハードウェアコストの変化が製品が初めての購入者に届くかどうかを左右します。また、アップグレードされたバッテリーパックが同梱の一回限りのアイテムではなく、繰り返し購入されるアクセサリーになり得るため、ブランドがアクセサリーについて考える方法も変わります。DJIは新しいLitoシリーズにインテリジェントフライトバッテリープラスオプションを採用し、飛行時間の延長と結びつけることで、バッテリー設計が価値提案を形成できることを実証しました。このパターンが広まるにつれ、市場は機能の深さを犠牲にすることなく、より幅広い価格帯にわたって拡大し続けるでしょう。

コモディティ化したカメラモジュールが大衆市場を拡大

カメラハードウェアは数年前と比べてはるかに速く大衆市場に浸透しており、コンシューマードローン市場の価格設定とパッケージングの方法を変えています。DJIは2025年9月にMini 5 Proを発売し、249gに近い機体に1インチCMOSセンサーを搭載することで、高度な撮影機能を軽量なコンシューマーフォームファクターに凝縮できることを実証しました。[1]DJI、「DJIがMini 5 Proで世界初を空へ」、PR Newswire、prnewswire.com このシフトにより、プレミアム製品とメインストリーム製品の間の旧来のギャップが縮小し、画質がプレミアムな付加機能ではなく、出発点となる要件のように感じられるようになります。購入者が低価格で高い動画品質を期待するようになると、ブランドはカメラハードウェアだけでマージンを守る余地が少なくなります。SkyRoverは2026年3月にこの方向性を強化し、前方障害物回避機能、4K/60fps動画、12km HD伝送を備えた249g未満のモデルを300米ドル以下で発売しました。その結果、コンシューマードローン市場は現在、生のセンサースペックよりも、ソフトウェアの使いやすさ、自動撮影、信頼性の高い伝送を重視するようになっています。

FPVドローンレーシングリーグが新たなコンシューマー需要カテゴリーを制度化

組織化されたFPVレーシングは、通常のカジュアルな趣味のサイクルよりも耐久性のある参加基盤をコンシューマードローン市場にもたらしています。MultiGPは、2025年のインターナショナルオープンのネットワークに世界中で30,000人以上の登録パイロットと500のアクティブチャプターが含まれていると発表しており、この活動が現在、規模、繰り返しのイベント、明確なコミュニティ構造を持っていることを示しています。[2]MultiGPドローンレーシングリーグ、「インターナショナルオープン2025」、MultiGPドローンレーシングリーグ、multigp.com これが重要なのは、組織化された競技がパイロットに交換部品の購入、ゴーグルのアップグレード、そして時間をかけてより高度な機体への移行を促し続けるからです。また、一回限りのガジェット購入ではなく、イベント、クラブ、地域チャプターを通じて若いユーザーをカテゴリーに引き込みます。MultiGPは2025年9月にドイツのアイヒタールで18カ国のパイロットが参加する初の欧州選手権を開催し、そのフットプリントをさらに拡大しました。この組織化された層が深まるにつれ、コンシューマードローン市場はエントリーレベルのFPV製品からより高価値な愛好家向けおよび撮影用製品へと至る、より強力なファネルを獲得します。

ソーシャルメディアのインフルエンサー文化が憧れのドローン消費を加速

ショートフォーム動画文化により、空撮映像がメインストリームの消費者にとってより身近なものとなり、そのシフトがコンシューマードローン市場をアーリーアダプターを超えて引き寄せています。購入者は画質だけでなく、持ち運びやすく、習得しやすく、そこから投稿しやすい製品を求めており、これにより軽量カメラドローンが専門機器からライフスタイル家電へと移行するのを後押ししています。DJIは2026年4月にこの需要に応え、初めての空撮クリエイターを対象とした初心者向け249g未満製品としてLito 1とLito X1を発売しました。ソーシャル層はまた、新しいモード、新しいセンサー、新しいデザイン変更がレビューやクリエイターコンテンツを通じてすぐに可視化されるため、製品サイクル間の時間を短縮します。このパターンにより、市場は隣接するパーソナルエレクトロニクスカテゴリーと同様に、憧れと可視性が基本的な実用性とほぼ同じくらい重要になるように振る舞うようになります。

コンシューマードローン市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2.4GHzおよび5GHz ISMバンドにおけるスペクトラム混雑 | -1.2% | 北米とEU、アジア太平洋の高密度都市市場への波及 | 中期(2〜4年) |

| リチウム電池の輸送規制の強化 | -0.8% | 世界全体、アジア太平洋から北米・EUへの越境eコマースルートで最も顕著 | 短期(2年以内) |

| 消費者プライバシー訴訟リスク | -0.9% | 北米、西欧 | 中期(2〜4年) |

| ドローン資格を持つ修理技術者の不足 | -0.7% | 世界全体、中国・インド・東南アジアで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペクトラム混雑が高密度展開における信頼性を制約

コンシューマードローン市場は依然として、Wi-Fi、Bluetooth、および増え続けるコネクテッドデバイスと共有される混雑したスペクトラムバンドに大きく依存しています。これにより、信号ノイズが制御の信頼性や映像の安定性に影響を与える可能性がある都市、公園、イベント会場のユーザーにとって実際的な問題が生じます。米国連邦通信委員会(FCC)は2024年7月に5030〜5091MHzバンドにおけるドローン運用に関する初期規則を採択しましたが、このフレームワークは日常的な娯楽飛行ではなく、ライセンスを受けた高度な運用を対象としています。[3]米国連邦通信委員会、「FCCが5GHzバンドにおけるドローン運用の初期規則を採択」、米国連邦通信委員会、fcc.gov その結果、政策論議が前進する中でも、コアとなるコンシューマーセグメントはオープンなISM環境の制限にさらされたままとなっており、これは購入者がドローンを記載された飛行距離だけで判断するのではなく、通常の使用において接続がどれだけ安定しているかで判断するため重要です。より広いユーザーベースに対してスペクトラムアクセスが改善されるまで、コンシューマードローン市場は高密度環境における信頼性の上限に直面し続けるでしょう。

IATAのバッテリー輸送規則が越境物流の複雑性を増大

コンシューマードローン市場はまた、バッテリー輸送に関する規制強化による静かなサプライチェーン上の制約にも直面しています。IATAは2026年1月1日から、リチウムイオン電池セルおよびバッテリーを機器と共に梱包し、2.7Whを超える場合は、特定の承認が適用されない限り、航空輸送に供する際の充電状態が30%を超えてはならないことを義務付けました。これにより、国境を越えて完成品を出荷するブランドに対して、追加の放電、文書化、取り扱い手順が生じます。アジアの生産拠点から北米および欧州への直接eコマース履行に依存する企業への影響はより大きくなります。大手プレーヤーは、現地倉庫とより厳格なコンプライアンスシステムを通じてこれをより容易に吸収できます。同時に、小規模な新規参入者はより高い単位当たりの負担に直面しており、物流規律がコンシューマードローン市場における重要な競争要因となっています。これは単なるバックエンドの運用上の問題ではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

コンシューマードローン市場セグメント分析

製品タイプ別:

マルチローターの優位性が固定翼の台頭を覆い隠すマルチローター型ドローンは2025年の収益の70.11%を占め、コンシューマードローン市場の中心に確固たる地位を保っています。その強みは、垂直離着陸、容易なホバリング、コンパクトな折りたたみ設計、そして写真撮影や日常的な娯楽用途に合った飛行スタイルから来ています。また、現在メインストリームカテゴリーの多くを定義する軽量製品の方向性にも適合しています。ほとんどの購入者にとって、マルチローター型プラットフォームは安定した映像と低い学習障壁への最もシンプルな道筋であり続けています。

固定翼型ドローンは2031年にかけてCAGR 15.22%で成長すると予測されており、コンシューマードローン市場の一部がより大きな飛行距離と持続時間を求めていることを示しています。これらの製品は、静止したホバリングよりもエリアカバレッジと長い飛行経路を重視するプロシューマーユーザーにより訴求します。ハイブリッド設計は両者の中間に位置し、移動効率とホバリング能力を組み合わせているため、徐々に存在感を高めています。主な課題は、固定翼およびハイブリッド側がマルチローターベースよりも製品パイプラインが薄いことです。それでも、自律航行が改善し、より高度なスキルを持つユーザーが短い局所的な映像を撮影する以上のことができる機体を求めるようになるにつれ、コンシューマードローン市場はより大きな差別化を見せる可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

飛行距離別:

短距離の実用性が市場を支え、長距離が次の段階を見据える飛行距離4km未満のドローンが2025年の収益の57.62%を占め、コンシューマードローン市場が依然として近隣・旅行規模の用途にいかに強く依存しているかを示しています。このカテゴリーの部分は、携帯性、簡単なセットアップ、規制上の摩擦の少なさを求めるカジュアルユーザーのニーズに合致しています。また、最も軽量で広く販売されているコンシューマー機の重量プロファイルにも適合しています。メインストリームの購入者にとって、実用的な使用が極端な距離よりも重要であるため、短距離製品が最も広い販売量基盤を維持しています。

8km超のセグメントは2031年にかけてCAGR 14.11%で拡大すると予測されており、コンシューマードローン市場に明確なプレミアム成長レーンを提供しています。購入者がここで実際に支払っているのは、箱に記載された最大距離だけでなく、安定したライブ映像とより強いリンクの信頼性です。DJIは2026年3月にAvata 360を発売し、最大20kmで1080p/60fps映像を可能にするO4+伝送を搭載することで、このプレミアムな方向性を強調しました。このような機能セットは、長距離性能を愛好家のメインストリームに近づけます。コンシューマードローン産業が前進するにつれ、伝送の信頼性は単なる飛行距離の拡大よりも重要になる可能性が高いです。

重量クラス別:

250g未満という重力の井戸が産業アーキテクチャを再形成250g未満のナノ・マイクロドローンが2025年の収益の53.00%を占め、規制が市場をいかに決定的に形成しているかを示しています。米国では、米国連邦航空局(FAA)が娯楽目的の飛行者は0.55ポンド(約250g)未満のドローンを登録する必要がないと定めており、この実際的な閾値がブランドを軽量設計へと押し進めています。[4] この規則は購入時点での摩擦を取り除き、低重量製品を初めてのユーザーに販売しやすくします。また、折りたたみ式クアッドコプターがメインストリームカテゴリーで好まれるアーキテクチャであり続ける理由も説明しています。

重量2kg以上5kg未満のスモールドローンセグメントは2031年にかけてCAGR 13.98%で成長すると予測されており、コンシューマードローン市場が一方向にのみ動いているわけではないことを示しています。より高い能力を求めるユーザーグループは、より強い耐風性、より大きなペイロードの柔軟性、および改善された撮影性能と引き換えに、追加の登録およびコンプライアンス手順を受け入れる意思があります。DJIは2025年9月にMini 5 Proを発売し、250g未満の設計優先事項に沿って軽量端への圧力を強化しました。分断はより明確になっています:大衆市場は携帯性と使いやすさを選び、より小さなプロシューマー層は能力に対して対価を支払います。この分岐は、コンシューマードローン市場がエントリー、旅行、愛好家レベルのモデルにわたって製品開発をどのように配分するかを再形成しています。

用途別:

写真撮影の優位性がレーシングの加速とともに変化写真・映像撮影が2025年の用途別収益の61.78%を占め、コンテンツ制作がコンシューマードローン市場の中心であり続けています。旅行映像、ライフスタイル動画、不動産ビジュアル、個人メディアの静止画がカテゴリー需要の大部分を占めています。このセグメントが大きいのは、空撮撮影が専門家に限定されたままではなく、一般の購入者にとって身近なものになったからです。同時に、強力な撮影機能が低価格帯に広まったため、そのリードはもはや容易には拡大していません。

レーシング・スポーツは2031年にかけてCAGR 14.56%で成長すると予測されており、コンシューマードローン市場で最も成長の速い用途となっています。組織化されたFPVリーグは、繰り返しの参加、交換購入、スキルの向上を促し、これらすべてが持続的な機器需要を支えています。写真撮影側がコアとなる販売量であり続けますが、コンシューマードローン産業は競技、シミュレーション、学習を含む、より参加型のハードウェアカテゴリーへと拡大しています。これが重要なのは、FPVから始めたユーザーが自信をつけるにつれて他の機体タイプに移行することが多いからです。その結果、コンシューマードローン市場はカメラツールから、より多様なパーソナルフライトプラットフォームへと拡大しています。

地域分析

北米コンシューマードローン市場

北米は2025年の世界収益の37.65%を占め、コンシューマードローンの最大地域市場となっています。この地域は、レクリエーション利用者の大規模な既存ユーザーベースと、旅行・アウトドア活動・デジタルコンテンツ制作を積極的に融合させる文化から恩恵を受けています。FAAは「ドローン統合運用コンセプト」において、2024年8月時点で86万件以上のUAS登録があると発表しており、これは基盤となるユーザーベースの規模を示しています。[5] 同文書はまた、将来的にドローンのユースケースを拡大し得る運用フレームワークの方向性も示しています。近い将来、北米のコンシューマードローン市場はコンプライアンス要件、アップグレードサイクル、およびクリエイター世帯からの強い需要によって形成され続けるでしょう。

アジア太平洋コンシューマードローン市場

アジア太平洋地域は2031年までに15.01%のCAGRで成長すると予測されており、コンシューマードローンの最も成長の速い地域市場となっています。中国はコンシューマードローンの中心的な製造・製品開発拠点であり続け、この地域に強力なサプライ基盤と迅速な製品刷新サイクルをもたらしています。インドも政策的な注目が高まり、ユーザーベースが拡大する中でその存在感を増しており、民間航空省は2025年9月に民間ドローン法案草案2025を公表しました。日本とオーストラリアは、熱心な需要、アウトドアレクリエーション、およびプレミアム電子機器への高い受容性を通じて市場を支えています。

EMEAおよび南米コンシューマードローン市場

欧州は、購入者が明確な越境運用規則とより多くのコンプライアント製品の恩恵を受けているため、コンシューマードローン市場において成熟しながらも着実に成長する地域であり続けています。フランス、ドイツ、英国が需要を牽引する一方、東欧は貿易条件と購買力が国によって異なるため、より不均一な状況となっています。南米は収益規模ではまだ小さいものの、輸入価格の低下と手頃な価格のモデルへのアクセス拡大により、参入条件が改善されています。中東・アフリカはコンシューマードローン市場全体の中で最も初期段階の地域であり、湾岸諸国市場と南アフリカが最も明確な需要の集積地となっています。

競合環境

コンシューマードローン市場は、一つのエコシステムプレーヤーが製品の幅広さ、ソフトウェア統合、発売頻度においてペースを設定し続けているため、カテゴリーの上位に集中したままです。DJIは、ほとんどの競合他社が同じ速度で対応することが難しい製品スタックで、エントリー、旅行、FPVのニーズをカバーし続けています。2026年4月、DJIは初めてのクリエイターやカジュアルユーザーへのリーチを拡大するため、初心者向け249g未満ドローンとしてLito 1とLito X1を発売しました。2025年9月、DJIはまた1インチCMOSセンサーを搭載したMini 5 Proで軽量機器の撮影品質を向上させました。これらの動きは、コンシューマードローン市場が複数の価格帯にわたって競争するリーダーによって依然として形成されている理由を示しています。

リーディングティアの下では、コンシューマードローン市場の残りの部分は、通常、支配するのではなく専門化するブランドに分かれています。一部の企業は低価格とeコマースのリーチで競争し、他の企業はFPV、プライバシーを重視する購入者、またはコンプライアンス志向のニッチに焦点を当てています。この構造により機能の密度が重要になりますが、ソフトウェアの使いやすさとアフターサポートが、ブランドが最初の購入を超えてユーザーを維持できるかどうかを決定することも意味します。

競争はしたがって、ハードウェアリストを超えてエコシステムコントロールへと移行しています。直感的なフライトアプリ、信頼性の高いファームウェアサポート、幅広いアクセサリーラインナップを提供するブランドは、カメラ仕様だけで競争するブランドよりも長くプラットフォームに購入者を留めることができます。競合他社はエントリー価格、FPV専門化、教育向け製品、コンプライアンスや地域調達がエコシステムの深さよりも重要な市場においてまだ機会があります。コンシューマードローン市場はまた、規制上の扱いと流通モデルが北米、欧州、アジア太平洋にわたって大きく異なるため、地域によって不均一なままである可能性が高いです。これにより小規模ブランドの余地が残りますが、競争の上位層は依然として規模、ソフトウェアの深さ、一貫したリリースサイクルを持つ企業に有利です。

コンシューマードローン産業のリーダー

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

Yuneec (ATL Drone)

Parrot Drones SAS

- *免責事項:主要選手の並び順不同

本レポートで取り上げたコンシューマードローン市場の企業

- SZ DJI Technology Co., Ltd.

- Parrot Drones SAS

- Autel Robotics Co., Ltd.

- Skydio, Inc.

- Yuneec (ATL Drone)

- Holy Stone

- RYZE Tech Co., Ltd.

- Freefly Systems Inc.

- Zero Zero Robotics

- WALKERA (Guangzhou Huake Technology Co., Ltd.)

- FIMI Technology Ltd.

- Shenzhen Potensic Intelligent Co., Ltd.

- BETAFPV

- Jianjian Technology Co., Ltd.

- Guangdong Syma Model Aircraft Industrial Co., Ltd.

コンシューマードローン市場における最近の業界動向

- 2026年4月:DJIは、初めての空撮クリエイターを対象とした新しい初心者向け249g未満シリーズとして、コンシューマードローンのLito 1とLito X1を発売し、ソーシャルメディアコンテンツの初心者で規制免除・障害物認識のエントリープラットフォームを求める層を含むDJIのコンシューマー向け潜在市場を拡大しました。

- 2026年3月:DJIは、デュアル1インチ相当CMOSセンサー、8K/60fps 360°映像、O4+ 20km伝送を搭載したフラッグシップFPVドローンAvata 360を発売し、2026年4月から世界展開を開始しました。このリリースはDJIの360°イマーシブFPVカテゴリーへの参入を示し、2025年後半に発売されたAntigravityのA1と直接競合します。

- 2026年1月:リチウムイオン電池輸送に関するIATAの義務的な充電状態30%制限が、危険物規則第67版の下で発効し、越境コンシューマードローンeコマースの物流複雑性を実質的に増大させ、バッテリー搭載ユニットを出荷するメーカーにサプライチェーンプロセスの再設計を求めています。

世界のコンシューマードローン市場レポートの範囲

コンシューマードローンは個人的・非商業的なニーズに対応し、主に空撮写真、映像撮影、娯楽飛行に焦点を当てています。100米ドル未満の「トイ」ドローンから4K/8Kカメラを搭載した500米ドル以上の高度なプラットフォームまで、これらのユーザーフレンドリーな、多くの場合マルチローター型の機器は、ホビイストやクリエイターの間で人気があります。

コンシューマードローン市場は、製品タイプ、飛行距離、重量クラス、用途、地域によってセグメント化されています。製品タイプ別では、市場はマルチローター、固定翼、ハイブリッドにセグメント化されています。飛行距離別では、市場は4km未満、4〜8km、8km超にセグメント化されています。重量クラス別では、市場はナノ/マイクロ、ミニ、スモール、ミディアムにセグメント化されています。用途別では、市場は写真・映像撮影、レーシング・スポーツ、娯楽、環境・野生動物観察、教育・訓練にセグメント化されています。レポートはまた、異なる地域の主要国におけるコンシューマードローン市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

セグメンテーションの概要

| マルチローター |

| 固定翼 |

| ハイブリッド |

| 4km未満 |

| 4〜8km |

| 8km超 |

| ナノ/マイクロ(250g未満) |

| ミニ(250g以上2kg未満) |

| スモール(2kg以上5kg未満) |

| ミディアム(5kg超) |

| 写真・映像撮影 |

| レーシング・スポーツ |

| 娯楽 |

| 環境・野生動物観察 |

| 教育・訓練 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | マルチローター | ||

| 固定翼 | |||

| ハイブリッド | |||

| 飛行距離別 | 4km未満 | ||

| 4〜8km | |||

| 8km超 | |||

| 重量クラス別 | ナノ/マイクロ(250g未満) | ||

| ミニ(250g以上2kg未満) | |||

| スモール(2kg以上5kg未満) | |||

| ミディアム(5kg超) | |||

| 用途別 | 写真・映像撮影 | ||

| レーシング・スポーツ | |||

| 娯楽 | |||

| 環境・野生動物観察 | |||

| 教育・訓練 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

コンシューマードローンの2031年の収益見通しは?

コンシューマードローン市場は2026年の70億8,000万米ドルからCAGR 13.11%で成長し、2031年までに131億米ドルに達すると予測されています。

現在の販売をリードしている製品タイプはどれですか?

マルチローター型ドローンは、写真撮影、旅行、カジュアルな飛行ニーズに適しているため、2025年に70.11%の収益シェアでカテゴリーをリードしています。

最も成長の速い用途はどれですか?

レーシング・スポーツは最も成長の速い用途であり、組織化されたFPVリーグと繰り返しの愛好家需要に支えられ、2031年にかけてCAGR 14.56%が見込まれています。

250g未満のドローンがなぜ重要なのですか?

主要市場における娯楽目的の購入者にとって所有と使用を簡素化し、それがナノ・マイクロドローンを2025年の収益の53%に押し上げています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋は製造の深さ、製品更新サイクル、主要国での採用拡大に支えられ、2031年にかけてCAGR 15.01%で拡大すると予測されています。

将来の需要に影響を与える主なリスクは何ですか?

主な制約要因は、リチウム電池の輸送規制の強化、高密度環境における混雑したスペクトラム、プライバシーへの懸念、および不均一なサービスサポート能力です。

最終更新日: