ドローンサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 29.90 十億米ドル |

| 市場規模 (2030) | 109.25 十億米ドル |

| 成長率 (2025 - 2030) | 29.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドローンサービス市場分析

ドローンサービス市場規模は2025年に299億米ドルに達し、2030年までに1,092億4,600万米ドルに拡大すると予測されており、予測期間中のCAGRは29.58%を反映しています。規制の迅速化、AI主導のデータアナリティクス、およびコスト効率の高い目視外飛行(BVLOS)承認が相まって、エネルギー、建設、農業、および公共安全分野における企業導入を推進しています。北米はFAA免除の勢いに牽引され、引き続き収益リーダーの地位を維持しています。一方、アジア太平洋地域は、中国をはじめとする各国が商業運用向けの低高度回廊を開放するにつれ、最も急峻な成長を遂げると予測されています。エネルギー公益事業者はドローン機体を状態基準保全に活用し続けており、送電網の点検コストを半分以上削減し、異常検知精度を78%向上させています。800kmの航続距離と衛星コマンドリンクを備えたハイブリッド垂直離着陸(VTOL)設計は、商業的な運用範囲をオフショア、山岳地帯、および砂漠地域にまで拡大しています。

主要レポートのポイント

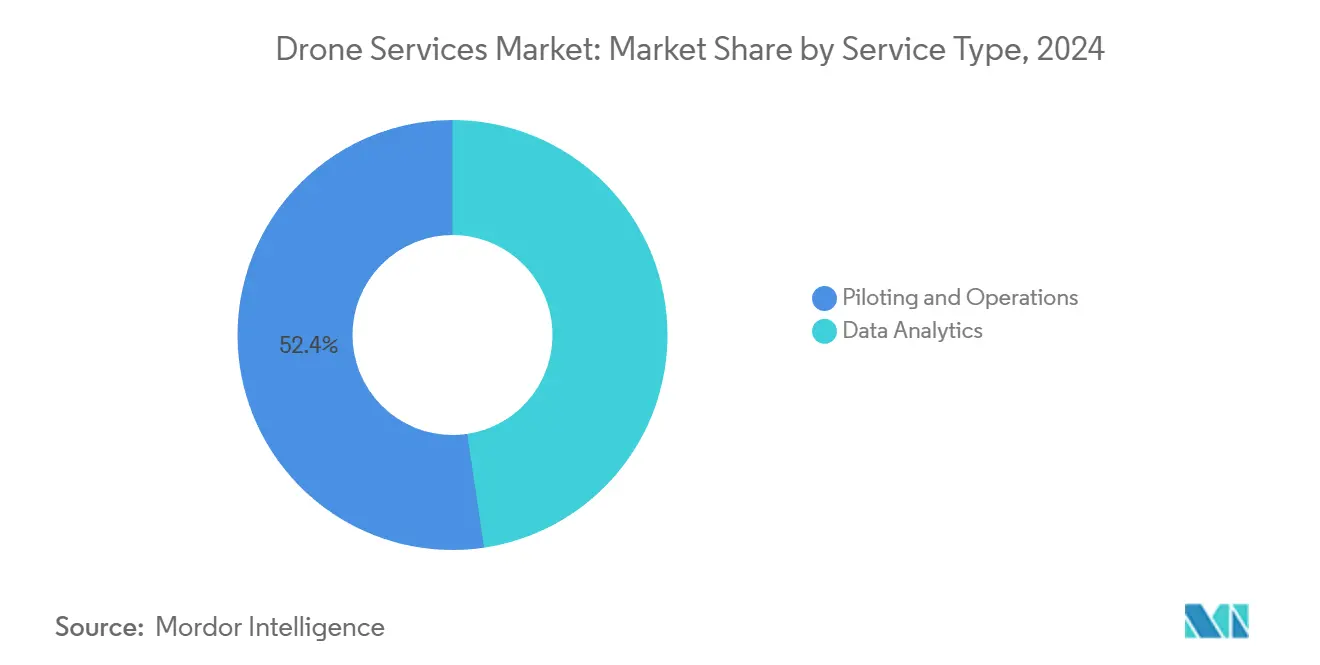

- パイロット操縦・運用は2024年のドローンサービス市場シェアの52.35%を占め、データアナリティクスは2030年に向けて31.34%のCAGRで加速すると予測されています。

- エネルギー・公益事業は2024年の収益の32.18%を獲得し、インフラ・建設は2030年まで30.14%のCAGRで拡大する見込みです。

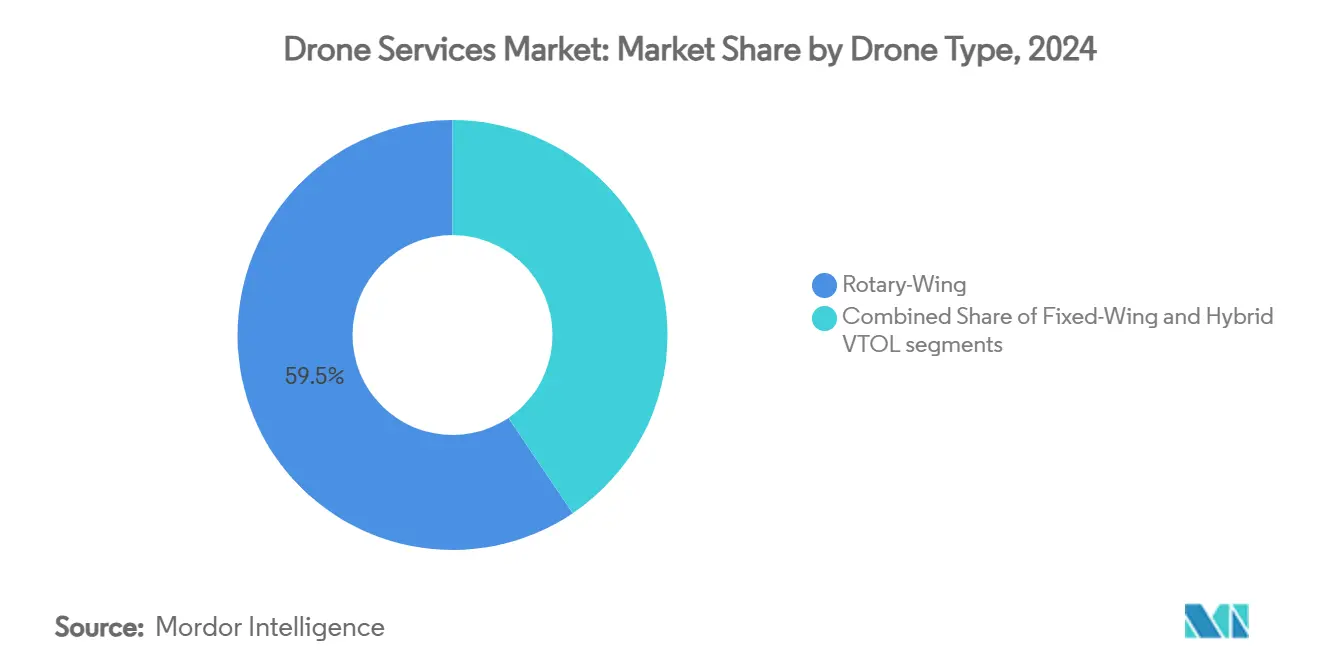

- 回転翼プラットフォームは2024年の売上の59.45%を占めましたが、ハイブリッドVTOLシステムは2030年までに34.54%のCAGRで進展すると予測されています。

- 目視内飛行(VLOS)は現在の活動の53.37%を占め、BVLOS運用は予測期間中に28.76%のCAGRを記録すると見込まれています。

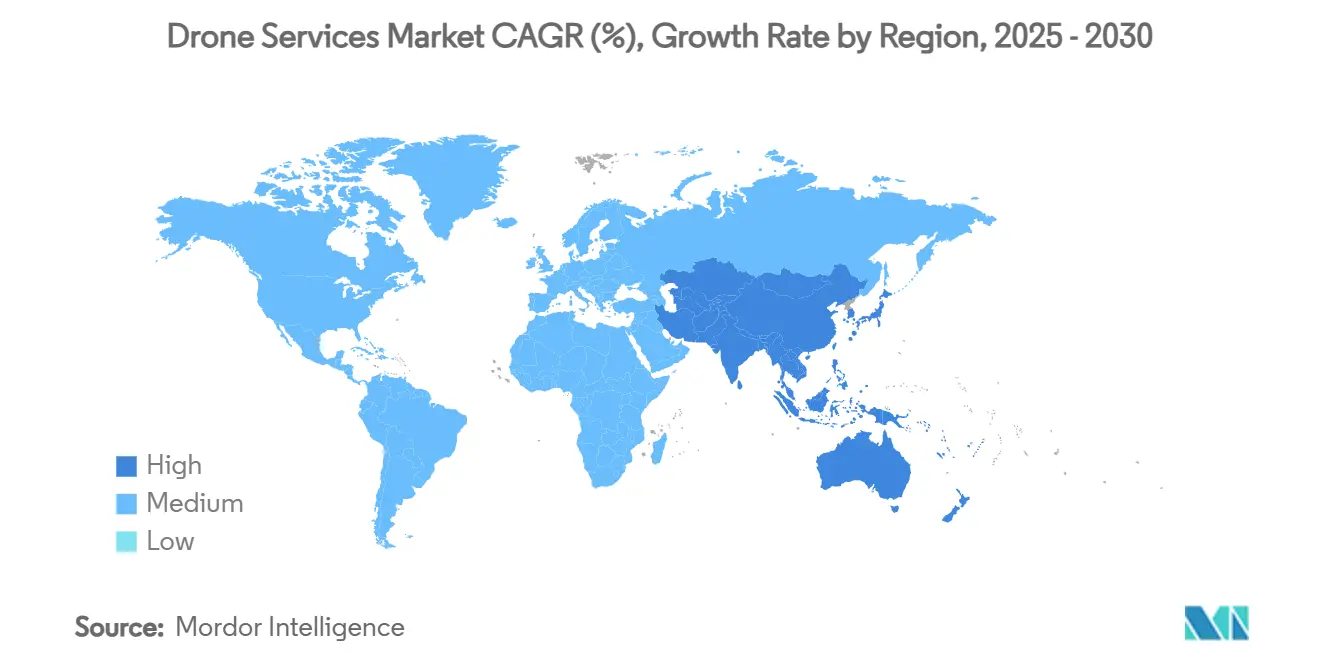

- 北米は2024年の売上高の41.97%を生み出し、アジア太平洋は2030年に向けて30.25%のCAGRを達成する軌道にあります。

世界のドローンサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー・公益事業における高頻度資産点検への需要増大 | +8.5% | 北米および欧州 | 中期(2〜4年) |

| BVLOS運用における飛行時間あたりコストの急速な低下 | +7.2% | 北米およびEU | 短期(2年以内) |

| エンドツーエンドソリューションを解放するAI搭載アナリティクスの統合 | +6.8% | グローバル | 中期(2〜4年) |

| 都市型航空モビリティ回廊の規制迅速化 | +5.4% | 北米およびEU | 長期(4年以上) |

| オフショアカバレッジを可能にする衛星・ドローン間通信 | +4.1% | グローバルオフショアエネルギー | 中期(2〜4年) |

| 地上輸送マイルに対してドローン物流を優遇するカーボンオフセットプログラム | +3.2% | EU、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー・公益事業における高頻度資産点検への需要増大

送電線、パイプライン、および再生可能エネルギー資産の運用者は、自動化された空中スキャンを中心に保全体制を再構築しました。Dominion Energyの多目的プログラムは、太陽光発電所、嵐の被害を受けた送電網、および原子力発電所を24時間体制で点検しています。同時に、Georgia Powerの機体は7,000の構造物にわたって5,174件の異常を検出し、地上クルーが達成した件数の3倍に相当し、年間O&M予算から60%を削減しました。[1]T&D World Staff、「ドローンが送電線点検に革命をもたらす方法:Georgia Powerの成功事例」、tdworld.com メタン検知ペイロードは漏洩しやすいパイプラインへのカバレッジを拡大し、強化される環境規制への対応と株主価値の保護を実現しています。その結果、事後対応型の修繕から予測的なライフサイクル管理へのシフトが生じており、資産の耐用年数を延ばし、停電ペナルティを削減しています。

BVLOS運用における飛行時間あたりコストの急速な低下

カナダ運輸省は2025年11月にレベル1複合BVLOS飛行の特別飛行証明書を廃止し、リードタイムとコンプライアンスコストを大幅に削減しました。FAAが予定するPart 108フレームワークはその柔軟性を反映しています。同時に、IridiumのLバンドリンクは米国における遠隔パイプライン巡回の最初の免除を支え、信頼性の高いコマンド・アンド・コントロール経路を確立しました。[2]Iridium Communications Inc.、「Iridiumコネクテッドドローン、BVLOS商業運用でFAAの最初の免除を取得」、iridium.com 24時間365日稼働のドローンインアボックス発射装置と組み合わせることで、エンドツーエンドのミッションコストは有人ヘリコプターのベンチマークを大幅に下回り、人口希薄な回廊やオフショアリグにおいてこれまで採算が取れなかったビジネスケースを開拓しています。

AI搭載アナリティクスの統合によるエンドツーエンドソリューションの解放

エッジプロセッサに組み込まれたコンピュータビジョンモデルは、構造上の欠陥、作物のストレス、または緊急現場の危険をリアルタイムで分類し、ドローンをデータ収集者から意思決定者へと転換しています。Anylineなどの倉庫運営者は、全ベイのバーコード監査を1人のオペレーターのシフト内に圧縮し、農業用散布システムは収量ペナルティなしに農薬使用量を30%削減しています。[3]MDPI編集部、「農業作物散布におけるドローン技術と運用プロセスのレビュー」、mdpi.com 建設チームはLiDARメッシュをBIMファイルに重ね合わせてミリメートル単位の偏差を検出し、コストのかかる手直しを回避してスケジュールを維持しています。これらのAIワークフローはスイッチングコストを高め、プラットフォームの粘着性を強固にしています。

都市型航空モビリティ回廊の規制迅速化

EASAの2024年5月のAAM規則セット、FAAの動力揚力SFAR、およびフロリダ州の垂直離着陸場に友好的な上院法案1662は、eVTOL旅客・貨物レーンへの予測可能な経路を共同で構築しています。[4]欧州連合航空安全機関、「都市交通としてのエアタクシー」、easa.europa.eu 世論はすでに肯定的に傾いており、欧州人の83%が都市型エアタクシーを支持しています。オクラホマ州などの州は、2045年までにAAM関連活動で56億米ドルおよび4,600件の新規雇用を予測しており、主要都市圏周辺の回廊認可の経済的な磁力を強調しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国をまたぐ規制基準の断片化 | −4.8% | グローバル | 長期(4年以上) |

| 大型ドローンのバッテリー持続時間の制限 | −3.6% | グローバル物流 | 中期(2〜4年) |

| プライバシーおよびデータ保護に関する公衆の懸念 | −2.4% | EUおよび北米 | 短期(2年以内) |

| 紛争地帯における持続的なGPSジャミング | −1.9% | 東欧および中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国をまたぐ規制基準の断片化

FAA、EASA、および新興市場の規則書を扱うオペレーターは、複数のパイロット認定、ハードウェアラベル、および保険承認を取得しなければならず、国境を越えたスケールを阻害しています。カナダの2025年の改革はEUのクラスマーキング制度と乖離しており、機体に冗長な書類を携行させ、コンプライアンスの間接費を膨らませています。非同期的な展開は大陸規模の配送回廊に関する企業のRFPを遅らせ、小規模な機体を国内に留め置いています。

大型ドローンのバッテリー持続時間の制限

リチウムイオンパックはエネルギー密度の上限に達しており、現実的なペイロード対飛行時間比を制限しています。実験的なリチウム硫黄化学はキログラムあたり2倍の蓄電を約束していますが、依然としてプロトタイプ段階にとどまっています。今日の20kgマルチロータは平均45分の飛行時間であり、15km以上の往復は商業的に採算が取れません。電池が改善されるか、ハイブリッドパワートレインが成熟するまで、頻繁な交換と低温時の出力低下が物流のスケーリングを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プラットフォームの優位性、MRO(整備・修理・オーバーホール)の上昇

パイロット操縦・運用は2024年のドローンサービス市場シェアの52.35%を占め、ほとんどの航空規制の下でまだ必要とされる労働集約的な監視を強調しています。データアナリティクスは2030年まで31.34%のCAGRで進展すると予測されており、全サービスカテゴリーの中で最も速いペースであり、飛行時間ではなくインサイトの収益化へのシフトを示しています。PerceptoやSkydioなどのサプライヤーによる自律ドッキングステーションの採用加速は、パイロット需要を削減し、従来の運用のコスト基盤を圧縮すると予測されています。カリフォルニア州エルクグローブのドローン・アズ・ファースト・レスポンダー2.0などのプログラムは、すでに1人のオペレーターが複数の自律機体を同時に監視することを可能にしており、集中型リアルタイム情報センターが労働力の比例的な増加なしにカバレッジを拡大できることを実証しています。規制が企業監視モデルへと進化するにつれ、パイロット操縦・運用のドローンサービス市場規模は、安全管理において依然として不可欠であるにもかかわらず、アナリティクス中心のサービスよりも緩やかに成長すると予測されています。

エッジコンピューティングと5Gリンクにより、ドローンは飛行中にLiDAR、熱、およびマルチスペクトルフィードを処理し、着陸前に生のピクセルを実行可能な作業指示に変換できるようになりました。機上超軽量分光計技術はメタンとCO2をリアルタイムで検出することでこの進化を体現しており、TotalEnergiesなどの企業が野心的な排出目標に沿うことを可能にしています。コンピュータビジョンモデルは、手動レビューと比較して78%高い欠陥検出精度を日常的に提供し、電気系統のダウンタイムを35%削減しています。これらの成果はデータ処理コストを削減し、意思決定サイクルを加速させ、エンドツーエンドのアナリティクスプラットフォームを提供するプロバイダーの競争力を強化しています。その結果、企業はインサイトの提供を中核的な価値ドライバーとみなし、飛行実行を主要な収益源ではなく支援機能に位置づけています。

産業垂直別:エネルギーのリーダーシップ対建設の加速

エネルギー・公益事業は2024年の売上高の32.18%を提供し、送電網近代化とメタン漏洩コンプライアンス義務におけるセグメントの中心的な役割を強調しています。この垂直市場のドローンサービス市場シェアは、CAPEXを予測可能なOPEX予算に変換する安定した点検サイクルから恩恵を受けています。光学ズームおよびサーマルセンサーを搭載したドローンは、導体、絶縁体、および送電線路沿いの植生を点検し、ヘリコプターのチャーター費用を削減し、クルーの危険暴露を低減しています。

インフラ・建設は30.14%のCAGRで最も速い成長を誇っています。計画図面と比較されたBIM対応の写真測量およびLiDARモデルは、ミリメートル単位の不一致を早期に特定し、コストのかかる手直しを防止しています。アジア太平洋および中東の大規模プロジェクトは、週次の空中スキャンを契約上の成果物として組み込み、スケジュールのずれを削減するデジタルツインワークフローにドローンを統合しています。

ドローンタイプ別:ハイブリッドイノベーションに挑戦される回転翼の優位性

回転翼機は優れたホバリングと垂直揚力により2024年の売上の59.45%を維持し、近距離点検と精密投下に適しています。そのモジュール性により、カメラ、ガス検知器、散布機などのペイロードを数分以内に交換でき、稼働率を高く保っています。ただし、航続距離の制限によりミッションの範囲は局所的にとどまっています。

ハイブリッドVTOL機体は34.54%のCAGRで拡大しており、固定翼の巡航効率と回転翼の揚力を組み合わせています。Horizon AircraftのCavorite X7は時速450kmおよび航続距離800kmでの遷移飛行を達成し、都市間貨物回廊の転換点を示しました。認定タイムラインが満たされれば、ハイブリッドプラットフォームのドローンサービス市場規模は2030年までに200億米ドルを超える可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

運用範囲別:現在はVLOS、次はBVLOS

VLOSは取得しやすいライセンスと不動産撮影や小規模農場散布などの即時商業用途に支えられ、2024年の活動の53.37%を占めています。このセグメントは、規制当局が自律的な操縦を制限する高密度都市空域において引き続き重要です。

BVLOSは28.76%のCAGRで進展しており、Part 108および類似の規則が企業代理監視を成文化すれば、VLOSを追い越す可能性が高いです。医療用品のBVLOS配送だけでドローンサービス市場規模は2030年までに60億米ドルを超えると予測されており、クリーブランドクリニックなどの病院が定期的な処方薬配送を計画していることが後押ししています。

地域分析

北米は一貫した連邦ガイダンス、保険の受容、および企業アーリーアダプターの深い基盤により、2024年の収益の41.97%を維持しました。FAAは2025年半ばまでに300件のドローン・アズ・ファースト・レスポンダー(DFR)プログラム申請を記録し、自律的なインシデント評価に対する自治体の意欲を示しています。[5]Police1、「2025年にドローン・アズ・ファースト・レスポンダープログラムが拡大」、police1.com Georgia PowerやDominion Energyなどの公益事業者は教科書的なROI事例を提供し、オクラホマ州は先進航空モビリティ回廊から56億米ドルの経済効果を予測しています。

アジア太平洋地域は2030年まで30.25%のCAGRで成長すると予測されています。製造規模がハードウェア価格を低く抑え、中国、日本、韓国、インドの政府は物流、医療、農業をカバーするパイロット回廊に資金を提供しています。土地測量の受注と精密散布パッケージが相当規模の受注残を支えており、測量オペレーターは地域のドローンサービス市場規模が2033年までに25億米ドルを超えると予測しています。

欧州はEASAの調和された規則と強力な持続可能性義務を組み合わせています。共通フレームワークの下で160万人以上のオペレーターが登録されており、調査対象市民の83%がエアタクシーを肯定的に評価しています。炭素価格メカニズムと高密度な都市地形は、短距離配送においてドローンに明確な優位性を与えています。北海とバルト海における先駆的なオフショアプロジェクトは、大型ドローンの用途を点検から予備部品物流にまで拡大しています。

競合環境

ドローンサービス市場は依然として中程度に断片化しており、上位5社が世界収益の相当なシェアを支配していますが、統合が進んでいます。AxonによるDedroneの3億米ドルの買収は、銃声検知とカウンターUASアナリティクスを融合させることで公共安全サービスを強化しています。Volatus AerospaceとDrone Delivery Canadaの合併は、全国規模の小包回廊を目指したサプライチェーンの合理化を示しています。

Robinson HelicopterによるAscent AeroSystemsの買収などの伝統的な航空宇宙参入者は、レガシーOEMが無人機ポートフォリオでロータークラフト市場を多様化していることを示しています。スタートアップ企業は、鉱業向けハイパースペクトルイメージャーや環境監査向け超軽量ガス分析分光計などのAI、エッジ処理、および特殊ペイロードによって差別化を図っています。

複数年にわたる無事故飛行記録、堅牢なBVLOS認可、およびターンキーデータプラットフォームを提示できるプロバイダーは、ドローンサービス市場のプレミアム層を占めています。顧客はますます飛行運用、クラウドアナリティクス、および保全を組み合わせたバンドル契約を発注しており、ベンダー数を削減してスイッチングコストを高めています。

ドローンサービス産業リーダー

Aerodyne Group Limited

Terra Drone Corporation

Cyberhawk Innovations Limited

Wing Aviation LLC

DroneDeploy, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:自律配送ネットワークを専門とするArrive AIが、インドの主要なハイパーローカルドローン配送プラットフォームであるSkye Air Mobilityと提携しました。この協業は、インドの拡大するドローン技術市場全体に自動配送ソリューションを実装することに焦点を当てています。

- 2025年4月:カンザス州のドローン散布機が1,030万エーカーを処理し、農業収益2億1,500万米ドルを生み出しました。

- 2025年4月:ドローンソリューションおよびシステムの開発者であるDraganfly Inc.が、SafeLane Global Ltd.によって主要な無人航空システム(UAS)および空中測量プロバイダーとして選定されました。

- 2024年11月:農業技術プラットフォームのSalam Kisanが、インドのマハラシュトラ州政府およびマハラシュトラ農業産業開発公社(MAIDC)からドローン散布サービスの入札を獲得しました。ドローン・アズ・ア・サービスモデルを通じて、同社は州全体に精密農業を拡大することを目指しています。

世界のドローンサービス市場レポートの範囲

| パイロット操縦・運用 |

| データアナリティクス |

| 建設・インフラ |

| 農業・林業 |

| エネルギー・公益事業 |

| 法執行・公共安全 |

| 医療・小包配送 |

| その他(鉱業、不動産、メディア) |

| 回転翼 |

| 固定翼 |

| ハイブリッドVTOL |

| 目視内飛行(VLOS) |

| 目視外飛行(BVLOS) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| サービスタイプ別 | パイロット操縦・運用 | ||

| データアナリティクス | |||

| エンドユーザー産業別 | 建設・インフラ | ||

| 農業・林業 | |||

| エネルギー・公益事業 | |||

| 法執行・公共安全 | |||

| 医療・小包配送 | |||

| その他(鉱業、不動産、メディア) | |||

| ドローンタイプ別 | 回転翼 | ||

| 固定翼 | |||

| ハイブリッドVTOL | |||

| 運用範囲別 | 目視内飛行(VLOS) | ||

| 目視外飛行(BVLOS) | |||

| 地域別(金額) | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ドローンサービス市場の現在の規模はどのくらいですか?

ドローンサービス市場規模は2025年に299億米ドルに達し、2030年までに1,092億4,600万米ドルに達すると予測されています。

ドローンサービス市場を支配しているセグメントはどれですか?

パイロット操縦・運用は現在、ほとんどの航空規制の下で労働集約的な監視が依然として必要とされているため、収益の52.35%でリードしています。

最も成長が速いアプリケーション分野はどこですか?

AI対応の現場監査が標準化されるにつれ、インフラ・建設サービスは2030年まで30.14%のCAGRで成長すると予測されています。

BVLOS運用はいつ主流になりますか?

2026年3月までに予定されているFAAのPart 108はBVLOS規則を標準化するはずであり、免除件数はすでに北米全体での急速なスケーリングを示しています。

大型ドローンの展開を制限するものは何ですか?

バッテリーのエネルギー密度の上限がペイロードと航続距離の組み合わせを制約していますが、ハイブリッド電気および水素推進システムが開発中です。

どの地域が最も高い成長を見せますか?

アジア太平洋は専用空域回廊、製造規模、および広大な農村配送ニーズに牽引され、30.25%のCAGRで拡大する見込みです。

最終更新日: