乗客用ドローン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 3.99 十億米ドル |

| 成長率 (2026 - 2031) | 28.64% CAGR |

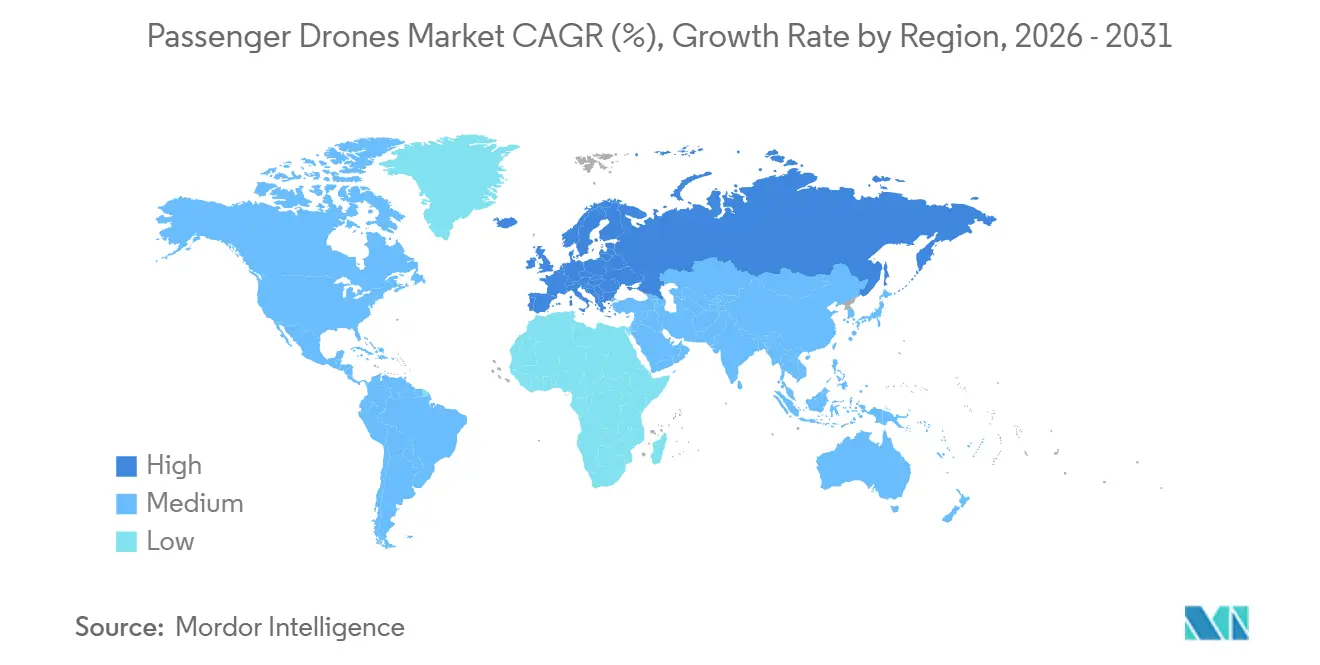

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

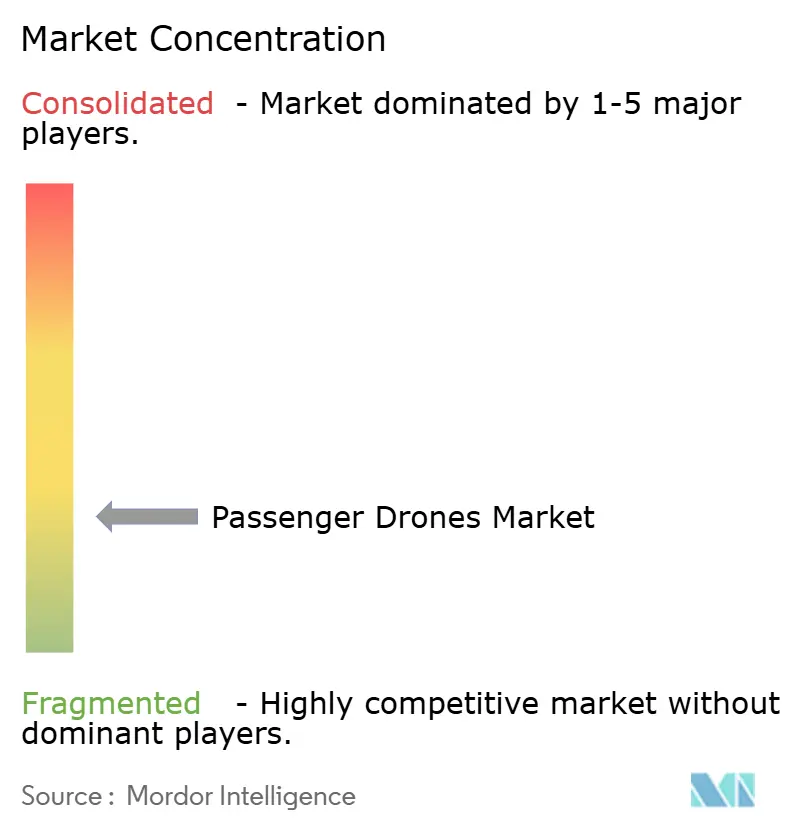

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乗客用ドローン市場分析

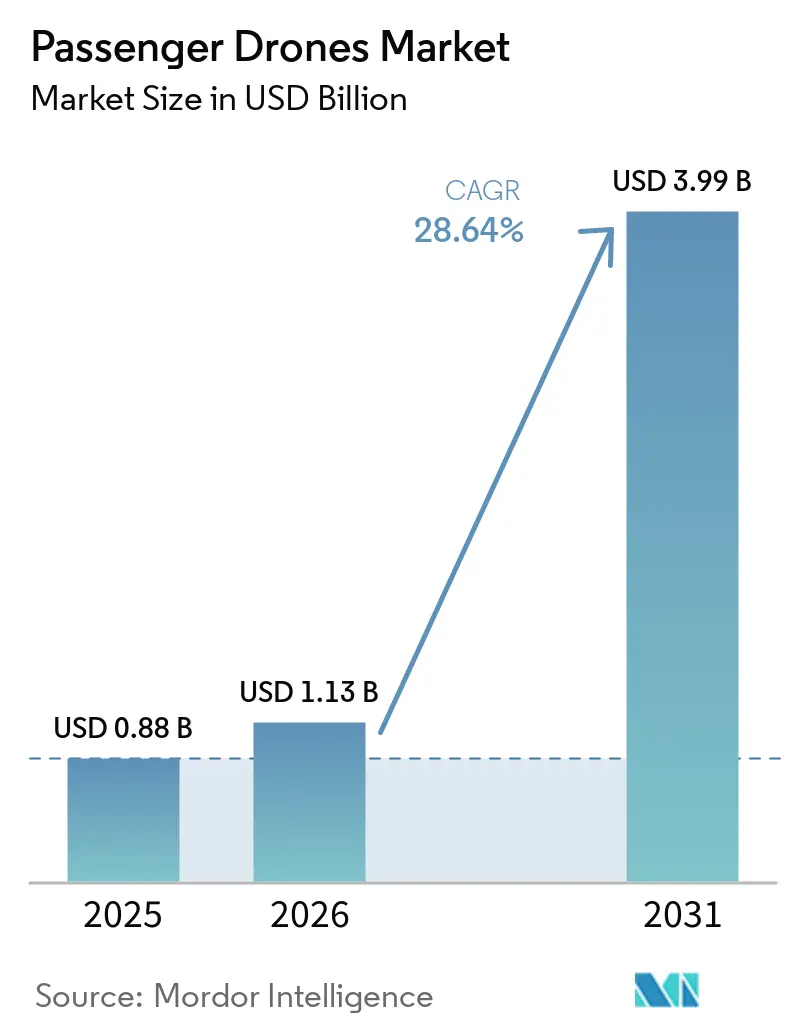

乗客用ドローン市場規模は、2025年の8億8,000万米ドル、2026年の11億3,000万米ドルから、2031年までに39億9,000万米ドルへと拡大する見込みであり、予測期間中のCAGRは28.64%を記録する見通しです。2026年には商業活動が新たな段階に入り、チケット制の乗客用ドローンサービスが複数の都市で同時に運行されるようになり、試験飛行やデモンストレーションプログラムの段階からの明確な転換を示しています。市場は、短距離都市路線向け完全電動航空機の商業化加速、主要航空当局による明確な認証経路、そして計画中の回廊を実際の輸送資産へと転換するバーティポートプロジェクトによって押し上げられています。競争は依然として広範ですが、商業規模に必要なコスト、認証作業、インフラ調整を担える製造業者の数が限られているため、競合企業の数は絞られつつあります。バッテリーの重量、ならびにFAA、EASA、CAAC、JCABにわたる不均一な認証スケジュールは、依然として航続距離、ペイロードの柔軟性、国境を越えた展開を制限しています。こうした制約があるにもかかわらず、乗客用ドローン市場はコンセプト検証の段階を超え、運行サービス、認証競争、インフラ整備によって定義される時代に突入しています。

主要レポートのポイント

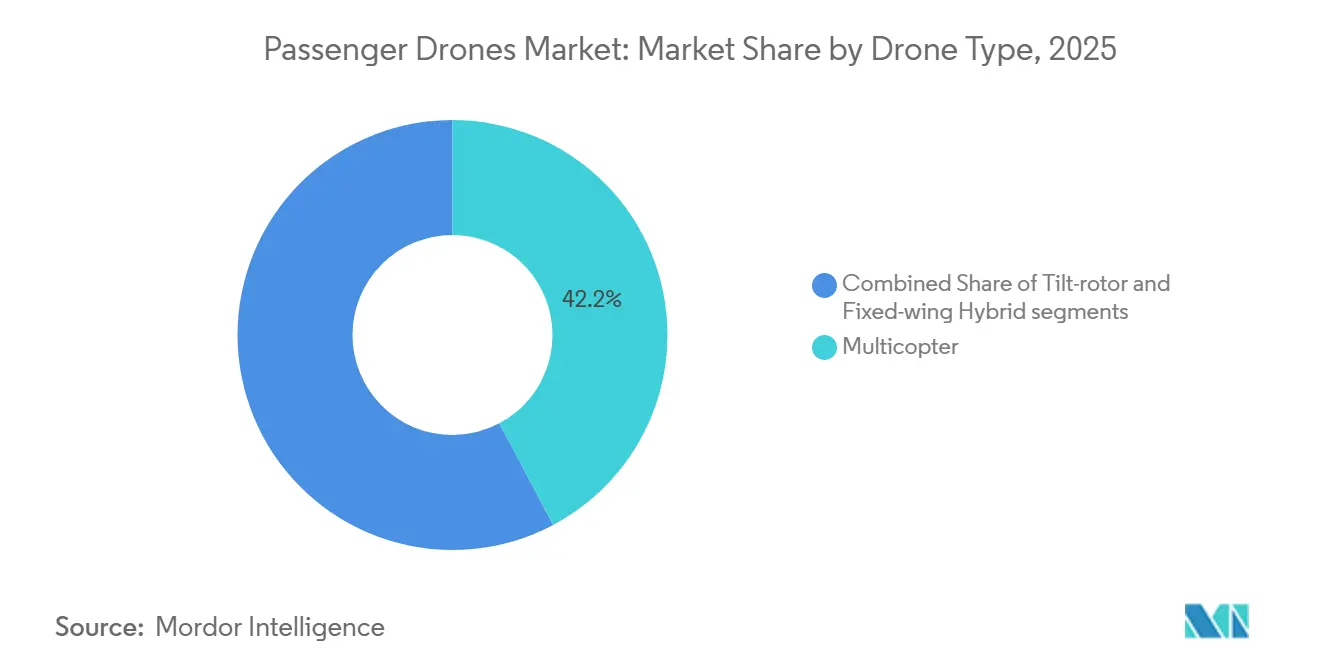

- ドローンタイプ別では、マルチコプターが2025年に42.24%のシェアを占め、チルトローターは2031年にかけて30.12%のCAGRで拡大する見込みです。

- 座席数別では、4席超のプラットフォームが2025年の乗客用ドローン市場規模の49.23%を占め、2席から4席のセグメントは2031年にかけて31.16%のCAGRで成長する予測です。

- 運用モード別では、有人操縦航空機が2025年に市場の66.47%のシェアを占め、2031年にかけて29.71%の最高CAGRを記録する見込みです。

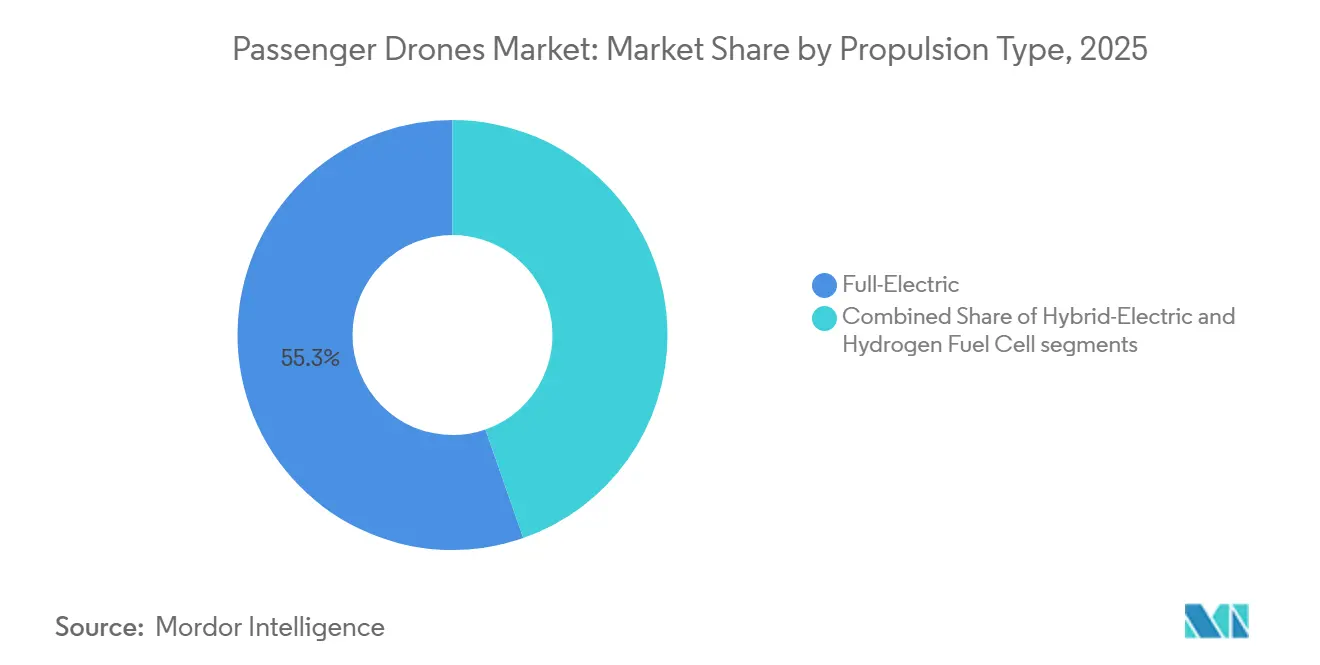

- 推進タイプ別では、完全電動プラットフォームが2025年に55.34%のシェアでリードし、水素燃料電池推進は2031年にかけて31.47%のCAGRで前進する見通しです。

- 用途別では、都市型エアタクシーが2025年の乗客用ドローン市場の53.33%を占め、2031年にかけて30.06%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に38.77%のシェアを占め、欧州は2031年にかけて29.91%の最速CAGRで成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乗客用ドローン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリーエネルギー密度の向上とコスト削減 | +5.7% | 中国、米国、ドイツで早期の恩恵を受けるグローバル市場 | 短期(2年以内) |

| 都市交通渋滞がUAM需要を触媒 | +4.1% | 北米、欧州、アジア太平洋のメガシティに集中するグローバル市場 | 中期(2~4年) |

| 支援的な規制サンドボックスとパイロットプログラム | +3.4% | 北米とEUが主要、アラブ首長国連邦・日本・韓国への波及効果 | 中期(2~4年) |

| 防衛由来の自律飛行制御技術の突破 | +2.9% | 北米と欧州、アジア太平洋への技術移転 | 長期(4年以上) |

| 不動産を基盤としたバーティポートエコシステム | +2.8% | アラブ首長国連邦、米国、韓国、日本 | 中期(2~4年) |

| 企業の環境・社会・ガバナンス主導によるゼロエミッション役員移動需要 | +2.2% | グローバルな企業拠点、北米、欧州、湾岸諸国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市交通渋滞が都市型航空モビリティ需要を触媒

都市部の渋滞は、大都市における短距離航空モビリティの経済的根拠を強化しており、乗客用ドローン市場が定期的な商業利用に近づく一助となっています。路線計画はもはや航空機開発者だけによって形成されるものではなく、空港当局、交通機関、不動産開発業者が乗客の乗降、着陸、充電施設の設置場所に影響を与えるようになっています。最も強い近期のシグナルは、フリートが広範な規模に達する前にインフラが整備されつつあるという点であり、これにより乗客用ドローン市場における認証とサービス開始のギャップが縮小しています。ドバイ道路交通局とSkyports Infrastructureは2026年4月、ドバイ国際空港に世界初の商業用バーティポートの技術的完成を発表しました。これはドバイ・マリーナ、ドバイ・モール、パーム・ジュメイラを含む4ノードネットワークに連結されています。[1]Skyports Infrastructure、「エアタクシー対応完了、ドバイ国際空港近くに世界初の商業用バーティポートが技術的完成」、Skyports Infrastructure プレスリリース、skyports.net これらのネットワークで先行する都市は、交通権、不動産アクセス、パートナーエコシステムが既に確立された後では、後発市場が追いつくことが困難な運営上の優位性を構築しています。

バッテリーエネルギー密度の向上とコスト削減

バッテリーの改善は乗客用ドローン市場にとって最も重要な技術的レバーであり続けています。なぜなら、路線の経済性、ペイロード、折り返し時間、航空機の構成がすべてバッテリーに依存しているからです。エネルギー密度の向上は、ゼロエミッションのドライブトレインから離れることなく有効航続距離を延ばすことができるため、完全電動プラットフォームを都市サービスにとってより実用的なものにします。EHangは2024年11月、エネルギー密度480Wh/kgのEH216-S機を使用して世界初のeVTOL固体電池飛行試験を完了したと発表しました。この結果が重要なのは、高密度バッテリーシステムが短距離都市路線の商業的な窓口を広げ、認証に近い製造業者の立場を強化できるからです。乗客用ドローン市場は、バッテリーサプライチェーン、航空機製造、認証活動がすでに並行して進んでいる地域でこの促進要因を最初に感じる可能性が高いです。

支援的な規制サンドボックスとパイロットプログラム

乗客用ドローン市場は規制姿勢の転換から恩恵を受けており、当局は高レベルのガイダンスから早期サービス展開を支援する運用フレームワークへと移行しています。EASAは2025年にED Decision 2025/010/Rおよび関連ガイダンスを発行し、有人VTOL対応航空機に関するより包括的な規則集を欧州市場に提供しました。[2]欧州連合航空安全機関、「ED Decision 2025/010/R、ドローン運用のための規制フレームワークの導入、有人VTOL対応航空機による革新的な航空モビリティの実現」、EASA文書ライブラリ、easa.europa.eu 2026年3月、JobyはホワイトハウスeVTOL統合パイロットプログラムの下で運用を開始するパートナーとして選定されたと発表しました。このプログラムは複数の州にわたる認証前活動を支援し、オペレーターが最終認証ステップと並行して運用経験を積み、安全データを収集し、需要に備えることを可能にします。規制プログラムが航空機の準備から最初の商業収益までの時間を短縮するにつれて、市場は勢いを増しています。

不動産を基盤としたバーティポートエコシステム

バーティポートの開発は乗客用ドローン市場において最も重要な非航空機変数の1つとなっています。なぜなら、離着陸、充電、乗客処理施設への信頼できるアクセスなしにはサービスを拡大できないからです。これらの資産の資金基盤は航空分野を超えて拡大しており、空港、都市交通機関、不動産開発業者が今やバーティポートをより広範なモビリティおよび土地利用計画の一部として扱っています。韓国空港公社と韓国航空宇宙研究院は2026年3月、K-UAMフェーズ2実証プログラムの下、高陽市のKINTEXにソウル首都圏初の都市型UAMバーティポートの起工式を行いました。[3]韓国空港公社(ソウル経済日報経由)、「ソウル首都圏初のUAMバーティポートが今月着工」、ソウル経済日報、en.sedaily.com Skyportsも2026年4月にドバイ国際空港の商業用バーティポートが技術的完成に達したことを確認し、インフラが複数の早期採用地域で同時に進展していることを示しています。これらのプロジェクトが前進するにつれて、路線計画が将来のコンセプトではなく目に見える資産に結びついているため、乗客用ドローン市場はオペレーターや投資家にとって評価しやすくなっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認証および安全基準の不確実性 | -3.6% | グローバル、CAA基準が最も厳格な北米と欧州で最も深刻 | 長期(4年以上) |

| バッテリー重量に起因するペイロードと航続距離のトレードオフ | -2.0% | グローバル、都市間シャトルおよび4席超セグメントで最も制約が大きい | 中期(2~4年) |

| 寒冷地でのバッテリー性能低下 | -1.3% | 北米、ロシア、北欧 | 中期(2~4年) |

| インシデントに関するソーシャルメディア主導の評判リスク | -1.1% | グローバル、高接続性の北米および欧州市場で増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認証および安全基準の不確実性

認証は乗客用ドローン市場における最も重大な構造的ブレーキであり続けています。なぜなら、航空機開発者は主要な管轄区域にわたって異なる技術的経路に直面しているからです。1つの規制システムで前進した製造業者が、別のシステムへのスムーズかつ迅速な移行を想定することはできず、コストが増加し市場参入が遅延します。EASAの2025年運用フレームワークは欧州にとって重要な一歩でしたが、FAA、EASA、CAAC、JCABの個別アプローチの共存は、グローバルプログラムのコンプライアンス負担を依然として高く保っています。その結果、製造業者は複数の主要市場に同時に参入するのではなく、順次承認キューを通過することが多くなっています。これによりフリートの展開が遅れ、資本ニーズが圧迫され、乗客用ドローン市場は長い認証サイクルを担える少数の企業に依存し続けています。

寒冷地でのバッテリー性能低下

寒冷な気候はバッテリー性能を低下させ、北米および北欧の一部における年間を通じた路線の信頼性を制限します。航空機の性能がバッテリー出力、熱管理、充電動作に大きく依存しているため、乗客用ドローン市場にとって問題となっています。寒冷地での運用では、バッテリーコンディショニングのためのバーティポートでの追加インフラも必要となり、コストと運用の複雑さが増します。つまり、寒冷都市での渋滞が深刻であっても、初期の商業ネットワークは温暖または穏やかな気候に集中する可能性が高いということです。実際の影響として、乗客用ドローン市場は都市需要が最も強い地域ではなく、バッテリー条件が容易な地域で最初に拡大する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドローンタイプ別:マルチコプターがリード、チルトローターが加速

マルチコプターは2025年の乗客用ドローン市場シェアの42.24%を占め、そのリードはより単純な機械的レイアウト、短い検証サイクル、および初期商業運用における低い訓練の複雑さを反映していました。その構成は、安定した離着陸動作が長距離巡航効率よりも重要な短距離都市路線により適しています。これにより、規制当局がパワードリフトの故障点と運用安全性を厳密に審査しているため、マルチコプターは近期において実用的な認証上の優位性を持っています。EHangのEH216-Sはこのパターンを支持しており、マルチコプター設計であり、CAAから商業型式証明と生産証明を取得した最初のeVTOLプラットフォームとなりました。

チルトローターは乗客用ドローン市場で最も成長の速いドローンタイプであり、2026年から2031年にかけて30.12%のCAGRが見込まれています。その優位性は高速での優れた巡航効率にあり、短距離都市ホップを超えた回廊路線により適しています。Jobyは2026年にFAA適合TIA飛行試験に進み、チルトローターアーキテクチャを西側の認証競争の中心に据え続けています。Archerも同じ構成を商業ローンチ準備に向けて推進しており、乗客用ドローン産業の大部分が依然としてチルトローターをより長く密度の高い路線ネットワークに最適な設計と見なしていることを示しています。固定翼ハイブリッド航空機は最小のサブセグメントであり続けています。なぜなら、そのユースケースはより狭く、初期の都市展開よりも都市間および特殊輸送ミッションに適しているからです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

座席数別:大型構成が支配、中型が最速成長

4席超の航空機は2025年の乗客用ドローン市場の49.23%を占め、オペレーターと製造業者が高い搭乗率で座席経済性が向上するフォーマットを依然として標的にしていることを示しています。このセグメントは、小型の個人モビリティコンセプトよりも都市型エアタクシー、都市間シャトル、VIP移動、緊急支援のユースケースに適しています。大型キャビンレイアウトは、単独の旅行者ではなく代表団を移動させることができるため、企業ユーザーにも魅力的です。2025年10月に発表されたEHangのVT35は、目標航続距離200kmおよび既存のEH216-Sバーティポートインフラとの互換性を持ち、高容量モビリティプログラムへの推進を強化しています。

2席から4席のセグメントは乗客用ドローン市場で最も成長の速い部分であり、2031年にかけて31.16%のCAGRを記録します。このフォーマットは実用的な中間地点に位置しており、制約のある都市バーティポートに対応しながら、商業運用を支えるのに十分な1フライトあたりの収益を生み出すことができます。ArcherのMidnightはこの論理に基づいて構築されており、パイロット+4名の乗客レイアウトと、密度の高い空港から市街地へのリンクに設計された路線プロファイルを持っています。小型の個人用航空機は最も開発が遅れている商業セグメントであり続けていますが、米国の新しい規制経路により、軽量2名乗りパワードリフトフォーマットへの参入が時間とともに容易になる可能性があります。座席クラス全体にわたって、乗客用ドローン産業は最大乗客数を単純に追求するのではなく、1フライトあたりの経済性とインフラ制約、路線長、認証タイミングのバランスを取っています。

運用モード別:有人操縦運用が近期商業化を定義

有人操縦航空機は2025年の乗客用ドローン市場の66.47%を占め、2031年にかけて29.71%の最高予測CAGRも担っています。この珍しい組み合わせは基本的な規制上の現実を反映しており、商業旅客サービスは主要な承認経路のほとんどで依然として機長を必要としています。2026年のJobyのホワイトハウスeIPPプログラムへの参加も、米国の初期運用が完全自律展開ではなく有人サービスを中心に構成されていることを示しています。実際には、乗客用ドローン市場は規制当局、保険会社、公的機関が最も受け入れやすい運用モデルを通じて最初に動いています。

半自律型システムは今日の運用規範と長期的な自律性目標の間に位置し、遠隔監視とオンボード自動化が飛行タスクを共有しています。このアーキテクチャは、規制当局に無人旅客サービスへの完全な移行を受け入れることを要求せずに自動化能力を構築できるため、現実的な移行経路を提供します。中国は乗客用ドローン市場において明確な例外であり、EHangはすでに広州と合肥でオンボードパイロットなしの有料自律旅客運用を開始しています。北米と欧州での完全自律サービスは、規制当局が広範な商業承認の前にさらなる安全データと同等性試験を必要としているため、より長い時間がかかる可能性があります。運用モードの分割は、商業タイミングが航空機開発者の技術的野心よりも認証準備によって決定されることを示しています。

推進タイプ別:完全電動がリード、水素燃料電池が加速

完全電動推進は2025年に55.34%のシェアを占め、そのリードはより単純なドライブトレインアーキテクチャ、優れたサプライチェーンの準備、および短距離都市路線プロファイルとのより密接な適合から生まれています。認証または商業化において最も進んでいる航空機、EHangのEH216-S、JobyのS4、ArcherのMidnightはすべて完全電動システムに結びついています。つまり、これらのリーディングプログラムが達成するすべての規制ステップは、乗客用ドローン市場における電動推進の近期的な立場も強化します。完全電動航空機はまた、ゼロエミッション政策の方向性と、都市充電およびバーティポートの折り返しを中心に計画されているインフラとも適合しています。

水素燃料電池推進は2026年から2031年にかけて31.47%のCAGRで最も成長の速い推進セグメントです。その魅力は、直接排出ゼロでより長い航続距離を実現するという約束から来ており、乗客用ドローン市場が回廊および都市間ミッションにさらに進出するにつれて特に関連性が高まります。ZeroAviaは2025年5月にスコットランドに水素電動推進システムを拡大するための製造ハブを建設すると発表し、FAAはすでに600kW電動エンジンの特別条件を公表していました。[4]ZeroAvia、「ZeroAviaがスコットランドに製造ハブを建設」、ZeroAvia、zeroavia.com この組み合わせは、水素開発が実験室段階の野心から産業的準備へと移行しつつあることを示唆していますが、路線展開は依然としてインフラ整備に依存します。ハイブリッド電動システムは、水素サポートネットワークが広く利用可能になる前に長距離ミッションをサポートできるため、重要な橋渡し的選択肢であり続けています。

用途別:都市型エアタクシーが市場を支え、支配を強化

都市型エアタクシーは2025年の市場の53.33%を占め、2031年にかけて30.06%の最速用途CAGRを記録する見込みです。このリードは、現在のバッテリー限界と15kmから50kmの路線長との強い適合から来ており、航空移動が道路代替手段に対して意味のある時間節約をもたらすことができます。都市回廊はまた、高所得・渋滞の激しい路線がより長いまたは密度の低いネットワークよりも容易にプレミアム運賃を支えることができるため、より明確な価格設定の可能性を提供します。Jobyの2026年の活動は、1つのプラットフォームがドバイ、ホワイトハウスeIPP州、および取得したインフラによって支援されるニューヨーク関連の運用を通じて、複数の都市市場に同時に位置づけられる方法を示しています。

都市間シャトルは1トリップあたりの収益ポテンシャルが最も高い用途であり続けています。しかし、より広い航続距離と路線の両端での完全なネットワークが必要なため、広範な商業化への道のりも最も長くなっています。航空観光は一部の市場で有用な初期収益経路として浮上しており、路線リスクが低く、消費者需要を管理された場所に集中させることができます。EHangの中国での観光飛行と日本、カタール、タイでの拡大活動は、より広範な都市モビリティが完全に成熟する前に、この経路が商業的な学習を支援できることを示しています。緊急医療サービスも注目を集めており、適応された規制経路と専用のユースケースが大規模な都市ネットワークが完全な規模に達する前に開く可能性があります。用途全体にわたって、市場はすべてのミッションプロファイルを一度に商業化しようとするのではなく、今日の技術と規制の準備に最も適合するユースケースに焦点を当てています。

地域分析

北米は2025年に市場シェアの38.77%を占め、地域の深い民間資本基盤、活発な認証作業、および広範なインフラ基盤を反映しています。FAAの商業フレームワークと国の資本エコシステムが西側の主要プログラムを引き続き引き付けているため、米国はその立場の中心であり続けています。2026年3月のJobyのホワイトハウスeIPPへの選定は、米国の初期商業化を将来の目標から最大10州にわたる積極的な運用経路へと転換しました。この転換が重要なのは、北米の乗客用ドローン市場が今や連邦支援、航空機の準備、路線レベルの展開計画の間のより明確なつながりを持っているからです。

欧州は最も成長の速い地域セグメントであり、2026年から2031年にかけて29.91%のCAGRが見込まれています。新しいVTOL規制フレームワークの下でのEASAの2025年の決定は、欧州により包括的な運用フレームワークを提供し、開発者とオペレーターの不確実性を軽減するのに役立ちました。英国も関連性があり、Vertical Aerospaceは承認が整い次第、後の国境を越えたフリート移動を支援できるトラックで前進しています。

アジア太平洋は乗客用ドローン市場で最も商業的に進んだ運用を有しており、中国は2026年にすでにチケット制の自律旅客サービスを運行しています。EHangは2026年3月に広州と合肥でEH216-S商業サービスを開始し、中国はこの規模で収益を生み出す自律旅客ドローン運用を持つ最初の市場となりました。日本も前進しており、SkyDriveは2026年4月にJCABから承認設計組織認証を受けた日本初のeVTOL開発者となりました。韓国は、国家実証プログラムの下でソウル首都圏初のUAMバーティポートであるKINTEXが2026年3月に着工したことで、別のインフラシグナルを加えました。中東は急速に発展しており、ドバイの完成したバーティポートとUAEにおけるArcherのMidnightの制限型式証明アプローチによる経路があります。南米は依然として小規模ですが、ブラジルの密集した都市構造とヘリコプターモビリティへの親しみは、二国間認証と認証済み航空機の入手可能性が改善された後の将来の採用市場として関連性を保っています。

競合環境

乗客用ドローン市場は依然として断片化しており、マルチコプター、チルトローター、ハイブリッド設計にわたって10社以上のOEMプログラムが依然として活動しており、単一の企業が世界の現役航空機販売の低い10代のシェアを超えて支配していません。それでも、認証プロセスは実際の商業経路を持つ企業とコンセプトまたは限定試験段階で運用している企業を着実に分離しています。EHangはその転換の最も明確な例であり、2025年度に221台のeVTOLユニットを納入し、2025年第4四半期に初のGAAP黒字四半期を記録しました。同社はまた2026年3月に広州と合肥でチケット制サービスを開始し、西側の同業他社がまだ達成していない商業的立場を確立しました。

西側市場では、JobyとArcherは両社が認証作業と路線レベルの商業計画を組み合わせているため、最も注目される競合者の中に留まっています。JobyはFAAステージ4を完了し、最初のFAA適合航空機でTIA飛行試験に入り、米国認証競争の最前線に立ち続けています。ArcherはFAAの適合手段の完全な受け入れを達成し、アブダビ航空をローンチオペレーターとした制限型式証明戦略を通じてUAEを早期商業参入経路として活用しています。これらの動きは、企業がもはや単一の全か無かの認証イベントを待つのではなく、より速く動ける管轄区域で収益オプションを構築していることを示しています。

乗客用ドローン市場における戦略的差別化は、今やバッテリーサプライへのアクセス、バーティポートパートナーシップ、自律性ソフトウェアの制御に集中しています。EHangのモデルは注目に値し、航空機開発、パートナーとのバッテリー開発、オペレーター関係をより緊密に統合された構造に結びつけています。Jobyは異なる経路を取り、2026年第1四半期に25億米ドルの現金ポジションに支えられた強力な流動性と空域統合能力を航空機の進歩に結びつけています。緊急医療サービスと都市間シャトル運用においても別の機会が残っており、いずれの製造業者も商業規模の契約をまだ確保していません。これらのより狭いが実用的なユースケースに早期に取り組む企業は、最も混雑した都市タクシー回廊のみに焦点を当てた企業よりも、差別化された展開への明確な経路を見つけるかもしれません。競争の状況はまだ開かれていますが、優位性は認証、インフラ、資金調達を別々の作業ストリームとしてではなく、1つの調整されたプログラムとして管理できる企業に移行しています。

乗客用ドローン産業のリーダー

Joby Aero, Inc.

Volocopter GmbH

Guangzhou EHang Intelligent Technology Co. Ltd.

Archer Aviation Inc.

Airbus SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:アラブ首長国連邦民間航空総局(GCAA)とArcher Aviationは、Midnightを制限型式証明(RTC)プログラムに移行することに合意しました。これにより、アブダビ航空をローンチオペレーターとしてアブダビでの早期商業エアタクシー運用のための確立された経路が提供され、完全なFAA型式証明に先立ってArcherの収益創出サービスが前進します。

- 2026年4月:ドバイ道路交通局とSkyports Infrastructureは、ドバイ国際空港に世界初の商業用バーティポートの技術的完成を発表しました。3,100平方メートルの施設には2つの離着陸パッドがあり、ドバイ・マリーナ、ドバイ・モール、パーム・ジュメイラに延びる4ノードネットワークの中央ハブを形成しています。

- 2026年4月:SkyDriveは日本初の専業eVTOL開発者としてJCABから承認設計組織(ADO)認証を取得し、社内での設計および設計後検査の実施が可能となり、2028年の商業サービス目標に向けた型式証明プロセスが大幅に加速されました。

- 2026年3月:Joby AviationはFAAとのSR3監査を完了しました。最初のFAA適合航空機を使用したTIA飛行試験を開始し、型式証明への道における重要なマイルストーンを達成するとともに、ホワイトハウスeIPPプログラムのパートナーとして選定され、最大10州での認証前運用が可能となりました。

世界の乗客用ドローン市場レポートの範囲

乗客用ドローンは人を輸送するために設計された無人航空機です。これらのドローンは、都市および都市間輸送における安全性、効率性、利便性を確保するための先進技術を搭載しています。

乗客用ドローン市場は、ドローンタイプ、座席数、運用モード、推進タイプ、用途、地域によってセグメント化されています。ドローンタイプ別では、市場はマルチコプター、チルトローター、固定翼ハイブリッドにセグメント化されています。座席数別では、市場はシングルシーター、2席から4席、4席超に分類されています。運用モード別では、市場は有人操縦、半自律型、完全自律型に分けられています。推進タイプ別では、市場は完全電動、ハイブリッド電動、水素燃料電池にセグメント化されています。用途別では、市場は都市型エアタクシー、都市間シャトル、航空観光、緊急医療サービス、VIP輸送に分類されています。レポートはまた、異なる地域の主要国における乗客用ドローン市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| マルチコプター |

| チルトローター |

| 固定翼ハイブリッド |

| シングルシーター |

| 2席から4席 |

| 4席超 |

| 有人操縦 |

| 半自律型 |

| 完全自律型 |

| 完全電動 |

| ハイブリッド電動 |

| 水素燃料電池 |

| 都市型エアタクシー |

| 都市間シャトル |

| 航空観光 |

| 緊急医療サービス |

| VIP輸送 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ドローンタイプ別 | マルチコプター | ||

| チルトローター | |||

| 固定翼ハイブリッド | |||

| 座席数別 | シングルシーター | ||

| 2席から4席 | |||

| 4席超 | |||

| 運用モード別 | 有人操縦 | ||

| 半自律型 | |||

| 完全自律型 | |||

| 推進タイプ別 | 完全電動 | ||

| ハイブリッド電動 | |||

| 水素燃料電池 | |||

| 用途別 | 都市型エアタクシー | ||

| 都市間シャトル | |||

| 航空観光 | |||

| 緊急医療サービス | |||

| VIP輸送 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年にかけて乗客用ドローンの採用成長を促進しているものは何ですか?

成長は、2026年の商業サービス開始、より明確な認証経路、バッテリー性能の向上、および路線計画を運用資産に変えている実際のバーティポート建設によって支えられています。

2031年までに乗客用ドローン分野はどの程度の規模になる可能性がありますか?

乗客用ドローン市場規模は、2026年の11億3,000万米ドルから2031年までに39億9,000万米ドルに達する見込みであり、2026年から2031年にかけてのCAGRは28.64%です。

現在の需要をリードしている航空機タイプはどれですか?

マルチコプターは2025年に42.24%のシェアでリードしており、機械的にシンプルで初期の都市展開と認証ニーズに適しているためです。

商業展開において最も重要なユースケースはどれですか?

都市型エアタクシーが主要なユースケースであり、2025年に53.33%のシェアを占め、2031年にかけて30.06%の最速予測用途CAGRを記録しています。

商業準備において先行している地域はどこですか?

北米は2025年に38.77%のシェアでリードしていますが、アジア太平洋の中国はEHangが2026年にチケット制自律サービスを開始したため、最も進んだ実際の商業運用を有しています。

認証が依然として製造業者にとって主要な課題である理由は何ですか?

FAA、EASA、CAAC、JCABにわたる異なる承認システムにより、企業は別々の経路を管理することを余儀なくされ、コストが増加し、参入が遅れ、実行可能な競合者の数が絞られます。

最終更新日: