ドローンソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 9.47 十億米ドル |

| 市場規模 (2031) | 21.22 十億米ドル |

| 成長率 (2026 - 2031) | 17.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドローンソフトウェア市場分析

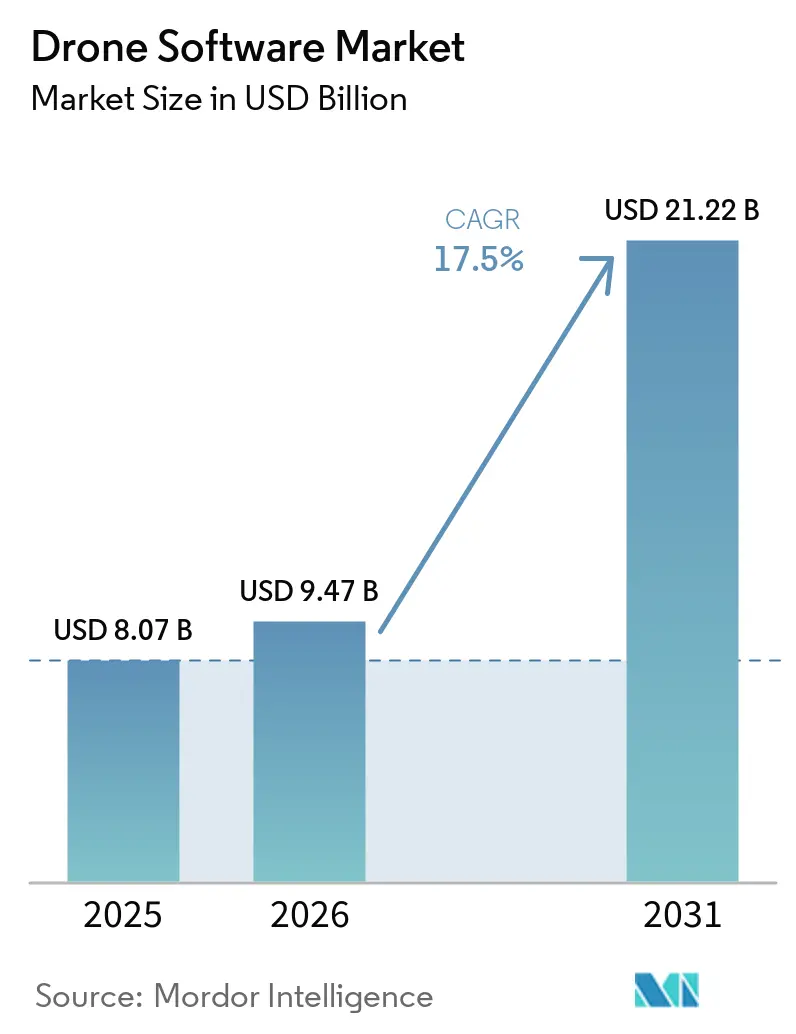

ドローンソフトウェア市場は2025年に80億7,000万米ドル、2026年に94億7,000万米ドルと評価され、2031年までに212億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR17.50%で成長します。ドローンソフトウェア市場の成長は、より明確な運用規制、より優れたオンボードインテリジェンス、そしてパイロット主導のミッションではなく日常的な自律飛行を求める商業ユーザーからの強い需要によって形成されています。ハードウェアのマージンが縮小するにつれ、ドローンソフトウェア市場の経済的中心は機体販売から離れてきています。同時に、ミッション計画、フリートオーケストレーション、オンボード推論、および分析は、展開されたシステムごとにより強固な継続的経済性を提供しており、建設、ユーティリティ、精密農業においてソフトウェアの価値が航空機購入後も継続することから、ドローンソフトウェア市場における企業予算を複数年サブスクリプションへと向かわせています。規制上の遅延、主権に関連した調達制限、および現地データコンプライアンス規則は、依然としてドローンソフトウェア市場の一部を減速させています。しかし、保険金請求における自動化された画像利用は、建設や農業サイクルに左右されにくい安定した需要の流れを生み出しています。

主要レポートのポイント

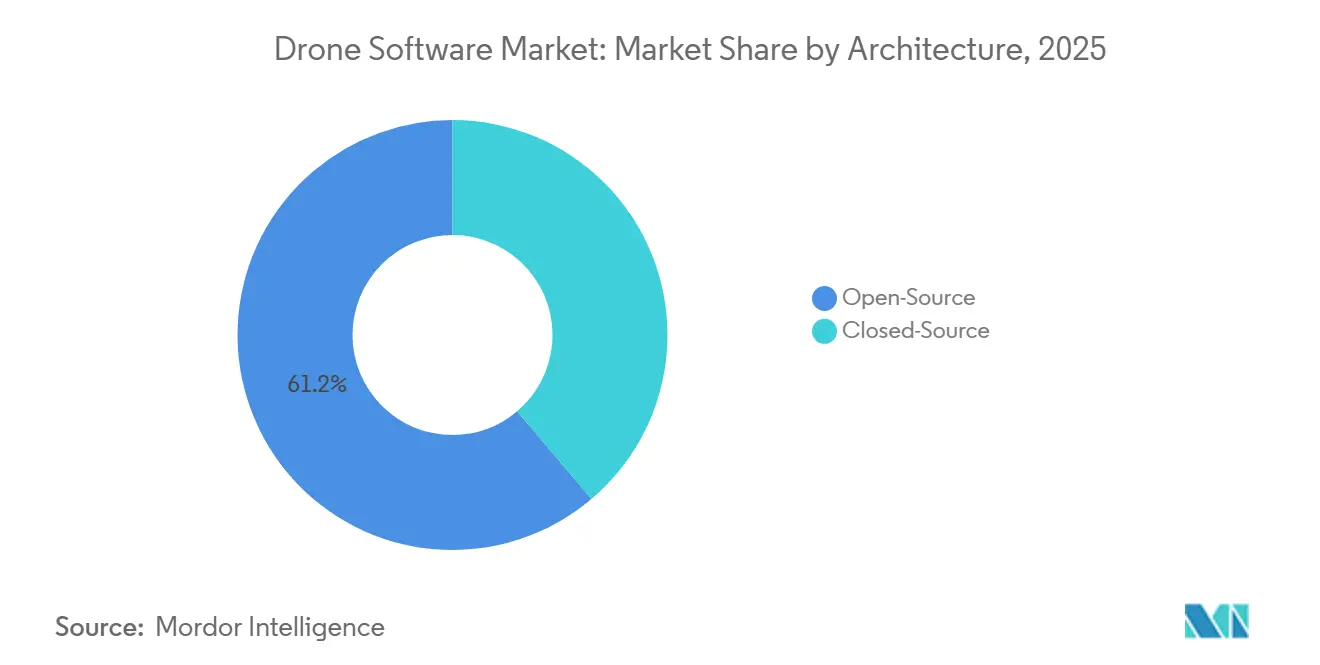

- アーキテクチャ別では、オープンソースが2025年のドローンソフトウェア市場の61.18%を占め、クローズドソースは2031年にかけてCAGR19.94%で成長すると予測されています。

- アプリケーション別では、データ処理および分析が2025年のドローンソフトウェア市場の43.35%を占め、配送およびロジスティクスは2031年にかけてCAGR17.85%で拡大すると予測されています。

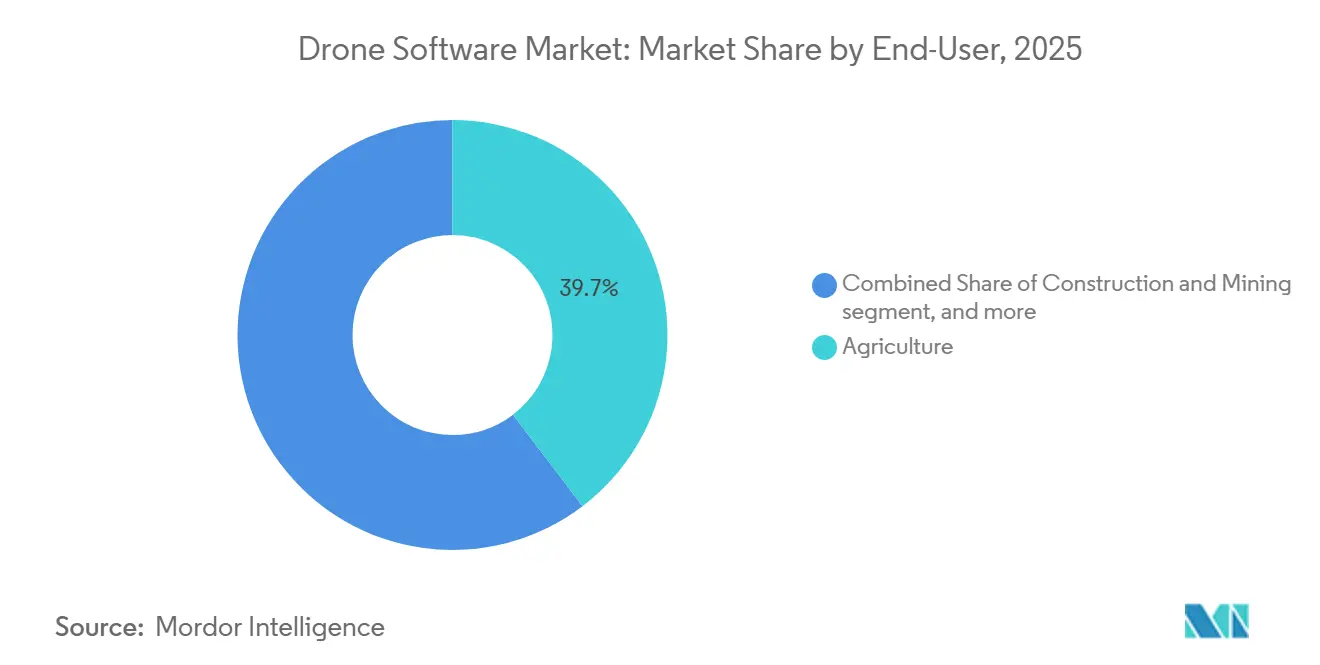

- エンドユーザー別では、農業が2025年のドローンソフトウェア市場の39.66%を占め、ロジスティクスおよび輸送は2031年にかけてCAGR18.47%で成長すると予測されています。

- 展開モード別では、オンボードが2025年のドローンソフトウェア市場の64.48%のシェアを占め、グラウンドベースは2031年にかけてCAGR18.72%で成長すると予測されています。

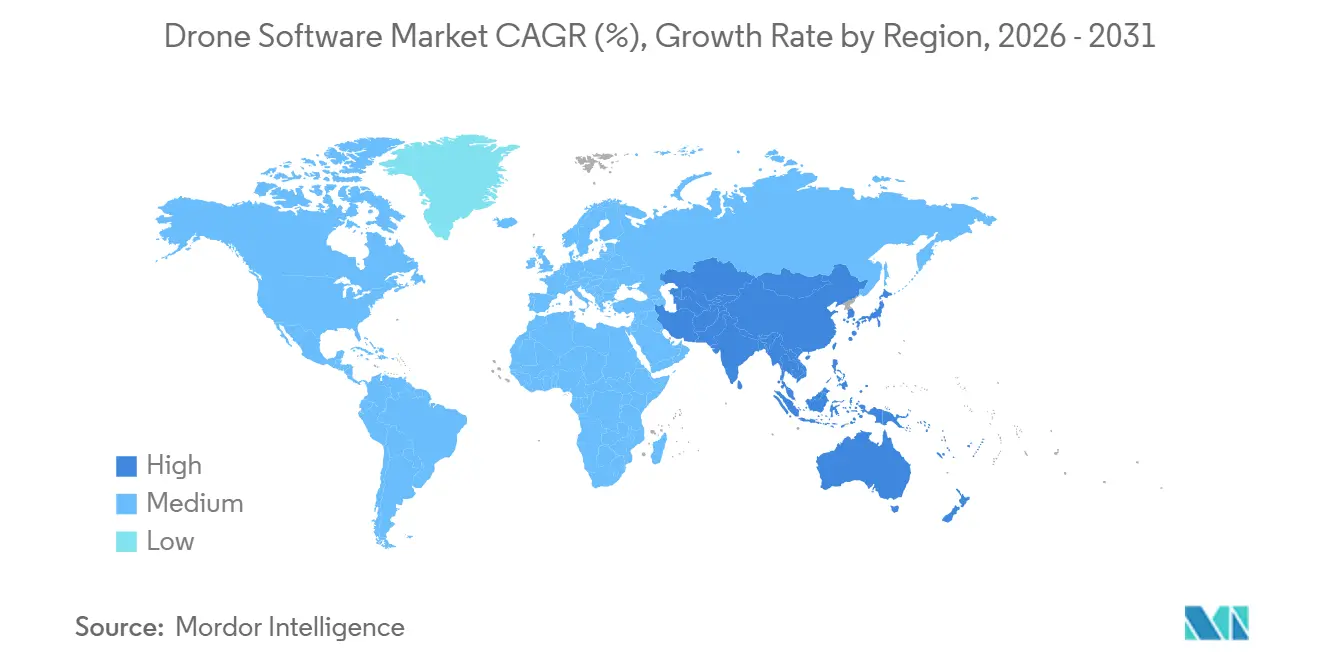

- 地域別では、北米が2025年のドローンソフトウェア市場の39.93%を占め、アジア太平洋地域は2031年にかけてCAGR20.26%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のドローンソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2026年に予定されているFAAのBVLOS規則制定 | +2.5% | 主に北米、EASAおよびCAACへのシグナリング効果を伴う | 長期(4年以上) |

| 部品表において30米ドル未満の価格のドローン搭載エッジAIチップ | +2.2% | グローバル、生産はアジア太平洋地域に集中し、展開による恩恵は北米とEUで最も高い | 短期(2年以内) |

| より長いミッションを可能にするリチウムイオン電池のkWhあたりコストの急速な低下 | +2.0% | グローバル、北米、EU、およびアジア太平洋地域の配送回廊での集中的な恩恵 | 中期(2年~4年) |

| 新興アジア太平洋経済圏における農業技術補助金の波 | +1.8% | アジア太平洋地域を中心に、インド、中国、日本、フィリピンを含み、南米への二次的な波及効果 | 短期(2年以内) |

| 2026年からEUにおけるインフラプロジェクトへのデジタルツイン義務化 | +1.5% | EUを中心に、英国、ノルウェー、および湾岸諸国のインフラプログラムへの波及 | 中期(2年~4年) |

| 自動化された請求画像に連動した保険料割引 | +1.0% | 北米とEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FAAパート108 BVLOSフレームワークがソフトウェアの明確なアドレス可能市場を創出

FAAがBVLOS運用をより正式な規則体系に移行させるにつれ、ドローンソフトウェア市場はより明確な商業的道筋を得ています。FAAは2025年8月にパート108のNPRMを公表し、低リスクおよび高リスク運用のためのパフォーマンスベースの経路と、戦略的デコンフリクション、適合性監視、およびサードパーティデータサービスに関するソフトウェア要件を概説しました。[1]連邦航空局および運輸保安局、「目視外での無人航空機システム運用の標準化」、連邦官報、federalregister.gov これが重要なのは、ドローンソフトウェア市場におけるコンプライアンスがもはや飛行制御に限定されず、報告、イベントログ、およびオペレーター監視にまで拡張されているためです。Skydioの公共部門ユーザーとの複数ドローン運用承認は、1人のオペレーターが複数の航空機を監督できることを示しており、フリート管理および状況認識ソフトウェアの必要性を強調しています。[2]Skydio、「BVLOSの革命が続く、複数ドローン運用の導入」、Skydio、skydio.com

この規則はまた、月次報告およびインシデント開示要件が一回限りのライセンス販売よりもサブスクリプションモデルに適合しているため、継続的なソフトウェア需要を生み出します。最終規則は2026年2月の法定期限を逃したため、短期的な購買決定は依然として慎重ですが、規制の方向性はドローンソフトウェア市場におけるスケーラブルな自律性を引き続き支持しています。

低い部品表コストでのエッジAI統合がオンボード能力を再形成

ドローンソフトウェア市場はまた、オンボード推論が商業フリートにとって手頃になるにつれ、よりエッジネイティブなアーキテクチャへと移行しています。コンピューティングコストの低下により、障害物回避、物体分類、および自律ナビゲーションが、クラウドへの常時依存なしに実現可能となり、ベンダーが航空機ソフトウェアと企業ワークフローの両方を設計する方法が変わっています。また、ドローンソフトウェア市場において価値が捕捉される場所も変化しており、ソフトウェアチームはリモート処理レイヤーではなく航空機により多くの機能を組み込むことができます。同時に、より多くのデータを航空機上に保持することで、国境を越えたデータ転送規則やサードパーティサーバーへの露出が減少します。しかし、これはソフトウェアベンダーがクラウド分析を中心に構築した集中型データの堀の一部を弱体化させます。その結果、オンボードインテリジェンスが即時の意思決定を処理し、外部システムが集約、オーケストレーション、および長期サイクル分析を管理するハイブリッドアーキテクチャをますます評価する市場が生まれています。

アジア太平洋地域の農業技術補助金がソフトウェア需要の基盤を構築

アジア太平洋地域全体の公的支援プログラムが、農業におけるドローンソフトウェアへの需要を強化しています。インド、中国、日本の補助金プログラムはドローンの普及を促進し、後に計画ツール、農学的分析、および使用記録を必要とするインストール済みフリートの基盤を拡大しています。農業における最初のソフトウェアレイヤーは多くの場合、航空機にバンドルされています。同時に、より高付加価値の分析には多くの場合、別途の販売努力、現地語サポート、および明確な生産性の証明が必要です。したがって、ドローンソフトウェア市場は段階的に恩恵を受け、飛行計画および運用ツールが最初に普及し、収量、処方、および土壌分析モジュールが後から拡大します。農業は2025年にすでに最大のエンドユーザーであったため、補助金主導の展開は、オペレーターが基本的な散布作業を超えて移行するにつれて将来のサブスクリプション収益を支えるパイプラインを生み出します。このパターンは、普及が純粋な民間企業の需要ではなく公共政策によって推進されるアジア太平洋地域において特に重要です。

保険連動型画像ワークフローが商業ユースケースを拡大

保険は、資本支出サイクルとともに動く多くのインフラプロジェクトよりも、ドローンソフトウェア市場にとってより安定したユースケースを生み出しています。自動化された画像および請求ワークフローは、保険会社が繰り返し可能な飛行運用、標準化されたデータキャプチャ、および迅速なレビューツールに投資する理由を与えます。これにより、手動の引き渡しなしにドローンの出力を請求システムに移行できるミッション計画、画像処理、および統合ソフトウェアへの需要が支えられます。また、収益が測量士、ユーティリティ、または大規模建設会社だけに依存しなくなるため、ドローンソフトウェア市場の顧客基盤が広がります。より多くの保険会社が画像収集をコスト管理とサービス速度に結びつけるにつれ、ソフトウェアベンダーは他の商業セクターで支出が鈍化しても持続する耐久性のある需要シグナルを得ます。請求処理は、ドローンソフトウェア市場においてソフトウェア拡大のためのより安定した手段の一つです。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定UASソフトウェア人材の不足 | -2.1% | グローバル、BVLOSの認定がスキルの基準を引き上げる北米とEUで深刻 | 中期(2年~4年) |

| データ輸出を制限するサイバー主権法の強化 | -1.8% | グローバル、米中間のデータフローが最も影響を受け、EUのデータ居住規則が摩擦を加える | 長期(4年以上) |

| EUおよび米国における継続的なプライバシー訴訟 | -1.3% | EUおよび北米 | 長期(4年以上) |

| 商業ドローンリンクに対するスペクトル管理手数料の上昇 | -0.9% | 北米とEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバー主権の義務化がグローバルソフトウェアアーキテクチャを分断

サイバー主権規則により、ドローンソフトウェア市場は国境を越えて均一性が低下しています。2025年の米国の政策措置は、連邦調達および輸出管理を国内に整合したUASシステムへと向け、ソフトウェアベンダーが単一のグローバルプラットフォームではなく別々のコンプライアンススタックで考えるよう促しており、規制対象コンポーネントが関与する場合、クラウド統合、ファームウェアサポート、ログ機能、および更新パイプラインのすべてがレビューを必要とする可能性があるため、ドローンソフトウェア市場に余分な作業を生み出しています。負担は、複数の管轄区域にわたる政府、インフラ、およびロジスティクス契約に従事するオペレーターにとって最も高くなります。これらの顧客は、米国の公共契約向けに一つのスタック、欧州のデータ居住向けに別のスタック、そして中国の識別規則向けにさらに別のスタックを必要とすることが増えています。これにより、小規模ベンダーのコストが上昇し、ドローンソフトウェア市場は現地の規制要求を橋渡しできるミドルウェアおよびコンプライアンスツールへと向かっています。

認定UASソフトウェア人材の不足がスケールアップを制約

ドローンソフトウェア市場はまた、認定UASソフトウェア業務が組み込みシステムスキル、サイバーセキュリティの認識、および空域プロセスの知識を同時に必要とするため、実際の労働力制約に直面しています。FAAのパート108提案は監督および調整の役割を正式化し、オペレーターとベンダーの両側で訓練された人材の必要性を強調しており、クライアントチームが統合、設定、および報告のためにベンダーサポートを必要とすることが多いため、企業のオンボーディングを遅らせています。また、大規模な展開中に専門サービスの人員が製品収益よりも速く増加する可能性があるため、ドローンソフトウェア市場のマージンに圧力をかけます。オープンソースへの精通はこの問題を完全には解決しません。なぜなら、コミュニティスタックを知るエンジニアが、文書化され、認証可能で、規制された商業展開に常に備えているわけではないからです。この問題は、コンプライアンスの閾値が高く、企業ユーザーがより迅速なスケールアップを期待する北米と欧州で最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:オープンソースエコシステムがリード、クローズドソースが企業市場での地位を獲得

オープンソースアーキテクチャは2025年のドローンソフトウェア市場シェアの61.18%を占め、最大のアーキテクチャタイプとなっています。このリードは、農業、点検、および公共安全にわたるカスタム商業システムのベースレイヤーとしてのPX4およびArduPilotの広範な採用を反映しています。オープンソースオプションの強みはライセンスコストの低さを超えており、混合フリートのオペレーターもハードウェアに依存しない相互運用性と開発者の柔軟性を重視しています。この利点は、企業フリートが複数のメーカーの航空機を組み合わせながらも共通のミッションロジックと制御アプローチを必要とするドローンソフトウェア産業において重要です。このセグメントはまた、単一のハードウェアサプライヤーに依存することなく、迅速なテスト、カスタマイズ、およびモジュール拡張をサポートする深い開発者エコシステムの恩恵を受けています。

クローズドソースプラットフォームは2031年にかけてCAGR19.94%で成長すると予測されており、ドローンソフトウェア市場において最も成長の速いアーキテクチャセグメントとなっています。企業クライアントがその転換を推進しており、飛行制御機能の上位に位置するより強力なベンダーの説明責任、契約上のサポート、および監査可能なセキュリティレイヤーを求めています。Auterionの商業的ポジショニングはこのパターンを反映しており、オープンソースコアの上に構築された独自の管理レイヤーを持ち、2025年9月に発表された1億3,000万米ドルのシリーズBによって支えられています。[3]Auterion、「AuterionがAI対応ソフトウェアで1億3,000万米ドルのシリーズBを調達、低コスト商業ハードウェアを大規模に駆動し、戦争を変革」、Auterion、auterion.com FAAが提案する耐空性受入プロセスは、文書化されたコンプライアンスとトレーサビリティが管理されたリリースと明確な責任の連鎖を提供できるベンダーを優遇するため、この動きをさらに支持する可能性があります。長期的には、ドローンソフトウェア市場は両方のモデルを維持し続ける可能性が高く、オープンソースが開発基盤として残り、クローズドソースレイヤーが規制された企業支出のより大きなシェアを獲得します。

アプリケーション別:分析が収益を支え、ロジスティクスが次のスケール機会として台頭

データ処理および分析は2025年のドローンソフトウェア市場の43.35%を占め、最大のアプリケーションセグメントとなっています。そのリードは、建設、ユーティリティ、および農業運用にすでに組み込まれているフォトグラメトリー、リモートセンシング、および点検ワークフローの成熟度を反映しています。このセグメントは体積測定、作物分析、熱点検、および請求書類を網羅しており、他のアプリケーションよりも幅広いユースケースに適しています。DroneDeploy は2025年10月にProgress AI、Safety AI、およびInspection AIを立ち上げることでこの価値レイヤーを拡大し、50以上の同時建設プロジェクトにわたる進捗追跡、より迅速なレポート生成、および90,000以上の安全リスクの特定を含めました。[4]DroneDeploy、「DroneDeploy、Horizons 2025でエージェンティックAIおよびロボティクス製品を発表」、DroneDeploy、dronedeploy.com このアプリケーションはまた、分析の出力が画像キャプチャで止まらず、ERP、資産、および報告システムに直接移行することが増えているため、より高い契約価値を支えます。

配送およびロジスティクスは2031年にかけてCAGR17.85%で成長すると予測されており、ドローンソフトウェア市場において最も成長の速いアプリケーションとなっています。その成長は、ルート最適化、交通デコンフリクション、および複数ドローンのディスパッチがオペレーターがパイロット可視ミッションを超えて移行できる場合にのみスケールするため、BVLOSの進展に依存しています。マッピングおよび測量は、インフラおよびプロジェクト文書化ワークフローが規制された環境全体で需要を一定に保つため、安定した収益源であり続けます。飛行制御およびフリート運用ソフトウェアも、複数ドローン運用承認の拡大に伴い地位を高めており、オーケストレーションツールとリアルタイム監視レイヤーの必要性が高まっています。トレーニングおよびシミュレーションも、ドローンソフトウェア産業がパート108の下での正式な運用、報告、およびトレーニングの期待に適応するにつれて重みを増すはずです。

エンドユーザー別:農業がスケールの優位性を保持、ロジスティクスが最速で加速

農業は2025年のドローンソフトウェア市場の39.66%を占め、最大のエンドユーザーセグメントとなっています。このセグメントにおけるソフトウェア需要は、処方散布マッピング、株数カウント、圃場モニタリング、および可変施用ロジックから生まれています。アジア太平洋地域の公的支援プログラムが航空機購入に資金を提供し、後に分析、計画、および記録管理ツールを必要とするより広いユーザーベースを生み出しています。ロジスティクスおよび輸送は2031年にかけてCAGR18.47%で成長すると予測されており、常時稼働のソフトウェア制御に依存する倉庫自動化、ラストマイルルーティング、およびドローンインアボックスモデルによって推進されています。主要な課題は価格設定であり、新興市場の小規模な補助金支援オペレーターは北米やオーストラリアの大規模商業農場と同じ分析料金を支払う余裕がないため、ベンダーは単一のグローバルモデルではなく段階的な価格設定を必要としています。

建設および鉱業は、現実キャプチャと土工測定が大規模サイト全体のプロジェクトワークフローに組み込まれているため、引き続き主要なソフトウェア購入者です。DroneDeploy は2026年5月にPCL Constructionとのパートナーシップを拡大し、1,000以上のアクティブプロジェクトにわたって現実キャプチャを標準化するとともに、累積で20兆平方フィートを超える視覚的サイトデータのキャプチャを報告しました。エネルギーおよびユーティリティは、点検サイクルが頻繁で資産所有者が一回限りの評価よりも長期サブスクリプションを好むため、引き続き魅力的な継続的ソフトウェア需要を提供しています。環境モニタリングおよび保険もより構造化されており、繰り返し可能なキャプチャ、分析、および統合ツールへの需要を支えていますが、メディアおよびエンターテインメントは収益において最小のエンドユーザーセグメントであり続けます。ドローンソフトウェア市場全体において、農業が現在のスケールを提供し、ロジスティクスがより速い拡大への最も明確な滑走路を提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:オンボードがリード、グラウンドベースがネットワークスケールを解放

オンボード展開は2025年のドローンソフトウェア市場の64.48%を占め、支配的な展開モードとなっています。このリードは、クラウドのレイテンシに依存できないリアルタイムの障害物回避、自律ナビゲーション、およびコマンド実行に対する企業の需要を反映しています。また、ローカル推論がミッションデータを国境を越えてまたはサードパーティサーバーを通じて移動させる必要性を減らすため、主権およびプライバシーへの懸念とも一致しています。このアーキテクチャは、ミッションの信頼性とローカル処理が広範なクラウドアクセスよりも重要な規制された、または機密性の高い運用環境において特に効果的です。オンボードコンピューティングが向上するにつれ、より多くのソフトウェア価値が航空機上に残る可能性が高く、ドローンソフトウェア市場における組み込み運用レイヤーの役割が強化されます。

グラウンドベース展開は2031年にかけてCAGR18.72%で成長すると予測されており、最も成長の速い展開モードとなっています。その成長は、ドッキング制御、ファームウェア更新、および集中計画を必要とするクラウドベースのフリートオーケストレーション、リモートミッション管理、およびドローンインアボックスシステムから生まれています。グラウンドベースシステムはまた、データ量が航空機上で完全に処理できる量を超える大規模フリートからのテレメトリを集約するのに適しています。ドローンソフトウェア市場の長期的な方向性は、オンボードシステムが即時の意思決定を処理し、グラウンドベースレイヤーがフリート分析、ミッションスケジューリング、および企業統合を管理するハイブリッドモデルを指しています。このバランスは、大規模な商業ドローンプログラムが採用の次のフェーズでスケールする方法を定義する可能性があります。

地域分析

北米は2025年のドローンソフトウェア市場シェアの39.93%を占め、最大の地域市場となっています。この地域は、主要経済圏の中で最も進んだ商業UAS運用環境と、建設、ユーティリティ、保険、および公共安全にわたる強い企業需要の恩恵を受けています。FAAのパート108提案は、戦略的デコンフリクション、適合性監視、およびサードパーティデータサービスを含むBVLOSソフトウェアのニーズを明確な製品カテゴリとして定義するため、特に重要です。国内に整合したドローンシステムに対する米国の政策支援も、コンプライアンスとトレーサビリティを文書化できるソフトウェアサプライヤーを優遇するベンダー選択と調達行動に影響を与えています。規制構造、企業予算、および防衛関連の整合性のこの組み合わせが、北米をドローンソフトウェア市場の中心に置き続けています。

欧州は2025年のドローンソフトウェア市場において重要な地位を占め、規制および調達基準を通じて急速に進化し続けています。EASAの規則は引き続き運用の基盤ですが、インフラ管理におけるデジタルツインの採用がより直接的なソフトウェア需要のトリガーとなっています。A2D Cloudは、インフラユーザー向けにAI駆動の欠陥検出と国内ホスト型デジタルツインワークフローを組み合わせることで、この地域の好みを明確に示しています。GDPRおよび新興のEU AI法もベンダーをプライバシーバイデザイン機能へと向かわせており、コンプライアンスコストを引き上げながらも安全で主権的な分析アーキテクチャへの需要を強化しています。

アジア太平洋地域はドローンソフトウェア市場において最も成長の速い地域であり、2031年にかけてCAGR20.26%で成長すると予測されています。この地域の成長パターンは北米とは異なり、採用が純粋な民間企業の牽引力よりも政策主導の量的創出によって推進されています。2025年末に発行され2026年5月1日から有効となる中国の運用識別および実名登録に関する国家標準は、メーカーおよびソフトウェアプロバイダーに対して直接的なコンプライアンスアップグレードサイクルを生み出しています。インドの農業支援プログラムも、将来的に分析および計画ツールへの需要に転換するはずのより広いハードウェア基盤を構築しています。同時に、南米、中東、およびアフリカは合計では小規模ですが、特に大規模農業が精密農業ソフトウェアとの強い適合性を生み出す場所では、依然として拡大の余地があります。

競合環境

ドローンソフトウェア市場はプラットフォームレベルでは中程度の集中度を示していますが、特定のアプリケーションおよび垂直ワークフロー全体では依然として断片化しています。DJI、DroneDeploy、Pix4D、およびEsriは、開発者エコシステム、統合、および場合によってはハードウェアの整合性とソフトウェアを組み合わせているため、強固なインストールベースを持っています。最も明確な戦略の分岐は、機能の深さを深める広範なプラットフォームと、一つの運用上の問題に焦点を当てた専門ベンダーの間にあります。DroneDeploy の2026年4月の四半期リリースは良い例であり、Pix4Dおよびその他のサードパーティプロバイダーからの処理済みマップのアップロードのサポートを追加し、顧客を閉じたキャプチャワークフローに強制することなく分析能力を拡大しました。このような統合戦略は、顧客が既存のワークフローを維持しながらソフトウェアの使用を拡大できるようにすることで、ドローンソフトウェア市場における顧客維持を強化します。

Auterionはドローンソフトウェア市場における別の主要な競合パターンを表しており、防衛グレードの相互運用性が商業的機会に持ち込まれています。2025年9月のシリーズBは、オープンソースの飛行制御基盤と商業的な管理および自律性レイヤーを組み合わせたモデルへの投資家の信頼を強調しました。同社の立場はまた、企業および政府調達のニーズを満たす監査可能でサポートに裏付けられたプラットフォームへのより広い転換を反映しています。FAAのコンプライアンス期待がより正式になるにつれ、認証チームと文書化能力を持つ大規模ベンダーが小規模なニッチプレーヤーに対して構造的な優位性を得るはずです。

Skydioの公共部門ユーザーとの複数ドローン運用承認は、ドローンソフトウェア市場における競争上の優位性がライブ環境でのスケーラブルな運用を提供することからも生まれることを示しています。このような運用上の証明は、購入者が一度に一つのミッションだけでなく複数の航空機を管理できるソフトウェアをますます求めているため重要です。同時に、点検分析、農業インテリジェンス、および都市フリートオーケストレーションなどのアプリケーションニッチは、専門家が専用予算を獲得するのに十分なほど開かれています。ドローンソフトウェア市場における競合の結果は、したがって単一製品のリーダーシップよりも、コンプライアンスの深さ、統合の範囲、垂直適合性、および継続的な企業運用をサポートする能力によってより多く形成されています。

ドローンソフトウェア産業のリーダー

SZ DJI Technology Co., Ltd.

Pix4D SA

Esri Global, Inc.

DroneDeploy, Inc.

Parrot SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:DroneDeploy はPCL Constructionとのパートナーシップを拡大し、1,000以上のアクティブプロジェクトにわたって現実キャプチャワークフローを標準化しました。この動きは、大規模な建設インテリジェンスプラットフォームとしての役割を強化しました。さらに、同社は累積で20兆平方フィートを超える視覚的サイトデータをキャプチャし、世界最大の建設視覚データセットを作成したことを発表しました。

- 2026年3月:ニューヨーク電力公社がFAAから複数ドローンのBVLOS運用の承認を受け、単一のリモート機長が複数のSkydio X10ドローンを同時に監督できるようになり、2025年9月のLVMPDとの先例を超えてSkydioの公共安全およびユーティリティフリート管理のユースケースを拡大しました。

- 2025年11月:Rheinmetallがスケーラブルな防衛グレードの自律システムのためのAuterionOSとの戦略的協力を強化するため、Auterionへの少数株式投資を完了しました。この投資は、2025年9月にBessemer Venture Partnersが主導し、同社の評価額を6億米ドル超とした1億3,000万米ドルのシリーズB資金調達ラウンドに続くものです。

世界のドローンソフトウェア市場レポートの範囲

ドローンソフトウェア市場は、さまざまなアプリケーションおよび産業にわたってドローンの機能、効率、および能力を向上させるためのソフトウェアソリューションの開発、展開、および使用に焦点を当てた産業です。

ドローンソフトウェア市場は、アーキテクチャ、アプリケーション、エンドユーザー、展開モード、および地域によってセグメント化されています。アーキテクチャ別では、市場はオープンソースとクローズドソースにセグメント化されています。アプリケーション別では、市場はマッピングおよび測量、点検およびメンテナンス、データ処理および分析、配送およびロジスティクス、飛行制御およびフリート運用、ならびにトレーニングおよびシミュレーションに分類されています。エンドユーザー別では、市場は農業、建設および鉱業、エネルギーおよびユーティリティ、ロジスティクスおよび輸送、メディアおよびエンターテインメント、ならびに環境モニタリングおよび保険に分割されています。展開モード別では、市場はオンボードとグラウンドベースにセグメント化されています。レポートはまた、異なる地域の主要国におけるドローンソフトウェア市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)で提供されています。

| オープンソース |

| クローズドソース |

| マッピングおよび測量 |

| 点検およびメンテナンス |

| データ処理および分析 |

| 配送およびロジスティクス |

| 飛行制御およびフリート運用 |

| トレーニングおよびシミュレーション |

| 農業 |

| 建設および鉱業 |

| エネルギーおよびユーティリティ |

| ロジスティクスおよび輸送 |

| メディアおよびエンターテインメント |

| 環境モニタリングおよび保険 |

| オンボード |

| グラウンドベース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| アーキテクチャ別 | オープンソース | ||

| クローズドソース | |||

| アプリケーション別 | マッピングおよび測量 | ||

| 点検およびメンテナンス | |||

| データ処理および分析 | |||

| 配送およびロジスティクス | |||

| 飛行制御およびフリート運用 | |||

| トレーニングおよびシミュレーション | |||

| エンドユーザー別 | 農業 | ||

| 建設および鉱業 | |||

| エネルギーおよびユーティリティ | |||

| ロジスティクスおよび輸送 | |||

| メディアおよびエンターテインメント | |||

| 環境モニタリングおよび保険 | |||

| 展開モード別 | オンボード | ||

| グラウンドベース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのドローンソフトウェア市場の予測規模は?

ドローンソフトウェア市場は、2025年の80億7,000万米ドルから2031年までに212億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR17.50%で成長します。

現在のドローンソフトウェア需要をリードしている地域はどこですか?

北米は、成熟した商業UASエコシステム、より強い企業支出、およびBVLOS運用に関する活発な規則制定により、2025年に39.93%のシェアでリードしています。

2031年にかけて最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は、補助金主導の採用、政策支援、およびコンプライアンス主導のソフトウェアアップグレードに支えられ、2031年にかけてCAGR20.26%で最も速く成長すると予測されています。

ドローンソフトウェアで最も多くの収益を生み出しているアプリケーションは何ですか?

データ処理および分析は、建設、ユーティリティ、農業、および点検ワークフローに支えられ、2025年に43.35%のシェアで最大のアプリケーションセグメントでした。

配送およびロジスティクスソフトウェアの採用を加速させているものは何ですか?

配送およびロジスティクスは、BVLOSの進展がルート最適化、交通デコンフリクション、および複数ドローンのディスパッチを支えるにつれ、2031年にかけてCAGR17.85%で成長すると予測されています。

オープンソースがドローンプラットフォームで依然として支配的なのはなぜですか?

オープンソースは、企業がハードウェアに依存しない相互運用性、広範な開発者サポート、および混合フリートにわたる柔軟な展開を重視するため、2025年に市場の61.18%を占めました。

最終更新日: