ドローン物流・輸送市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 6.78 十億米ドル |

| 成長率 (2026 - 2031) | 47.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドローン物流・輸送市場分析

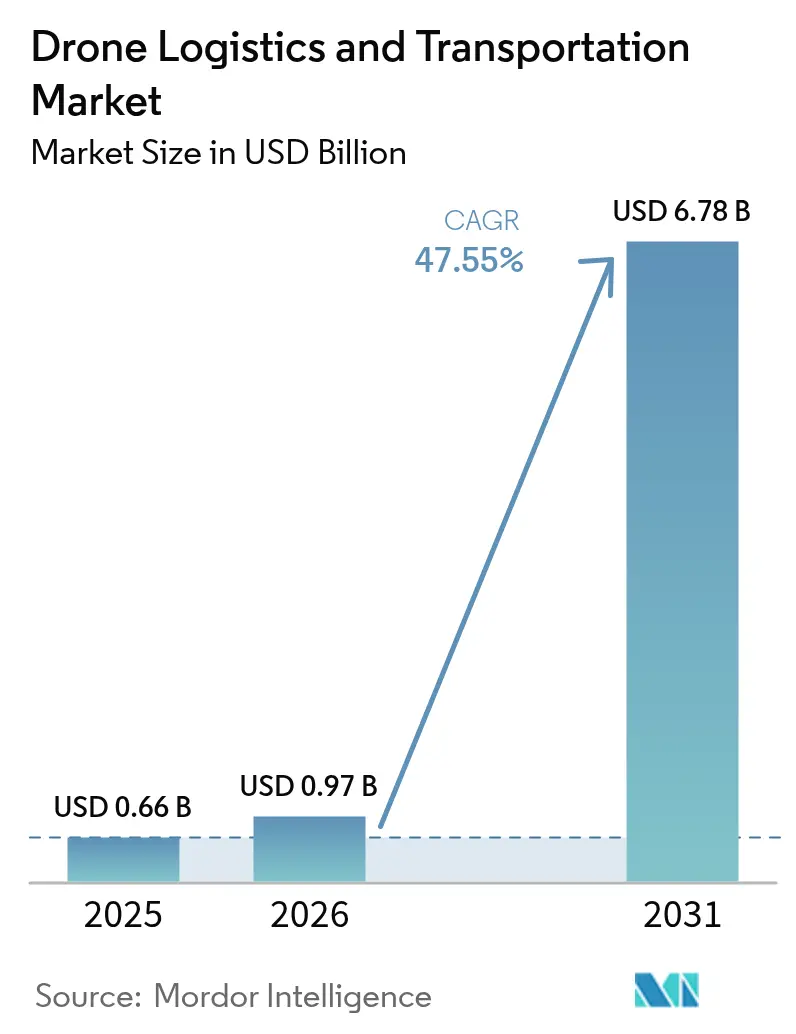

ドローン物流・輸送市場規模は2026年に9億7,000万米ドルと推定され、2025年の6億6,000万米ドルから成長し、2031年には67億8,000万米ドルに達する見通しで、2026年から2031年にかけて47.55%のCAGRで拡大します。この急速な加速は、概念実証パイロットから目視外飛行(BVLOS)が可能な高密度ルートネットワークへの商業的転換を反映しています。電子商取引の浸透深化、米国・欧州・アジア太平洋における規制面の追い風、リチウム硫黄電池のエネルギー密度の着実な向上が相互に強化し合い、ドローン輸送サービス市場をスケール拡大へと牽引しています。WingやZiplineなどのテクノロジーネイティブなリーダー企業は100万件配送の大台を突破し、特定の輸送回廊において運用上の回復力と道路輸送とのコスト同等性を実証しています。既存の宅配便事業者はパートナーシップや少数株式投資を通じて混乱に備えており、プラットフォーム能力がフリート規模を上回ることが多い複合的な競争環境を生み出しています。現在の中核的機会は、バッテリー寿命を損なうことなく飛行エンベロープ(航続距離とペイロードの両方を含む)を拡大することにあり、材料科学者と推進系スタートアップが急ピッチで解決に取り組んでいる課題です。

主要レポートのポイント

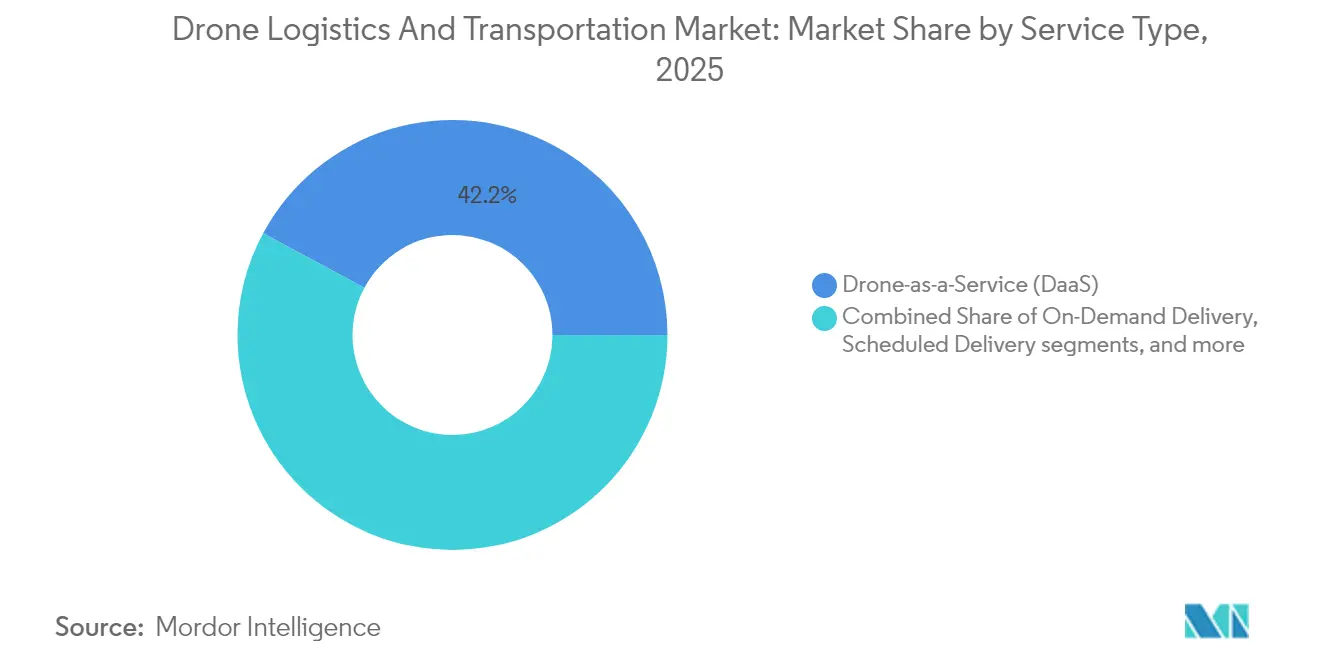

- サービスタイプ別では、サービスとしてのドローン(DaaS)が2025年のドローン輸送サービス市場シェアの42.15%を占めました。オンデマンド配送サービスは2031年にかけて50.10%のCAGRで拡大しています。

- 用途別では、小売・物流が2025年のドローン輸送サービス市場規模の45.60%を占めました。医療用品配送は2031年にかけて51.35%のCAGRで拡大しています。

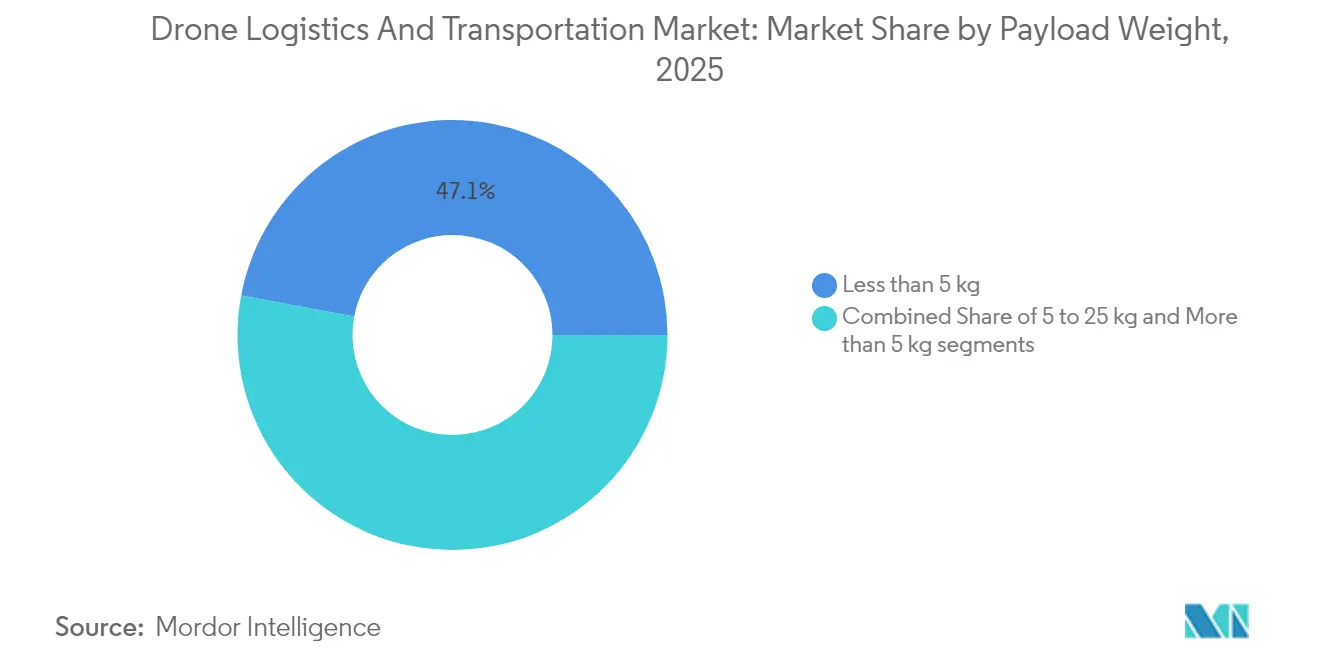

- ペイロード重量別では、5kg未満の荷物が2025年のドローン輸送サービス市場規模の47.05%のシェアを占めました。5kgを超えるペイロードクラスは2031年にかけて48.60%のCAGRで拡大する見込みです。

- 航続距離別では、短距離飛行が2025年のドローン輸送サービス市場シェアの55.10%を占め、長距離ミッションは49.15%のCAGRで成長すると予測されています。

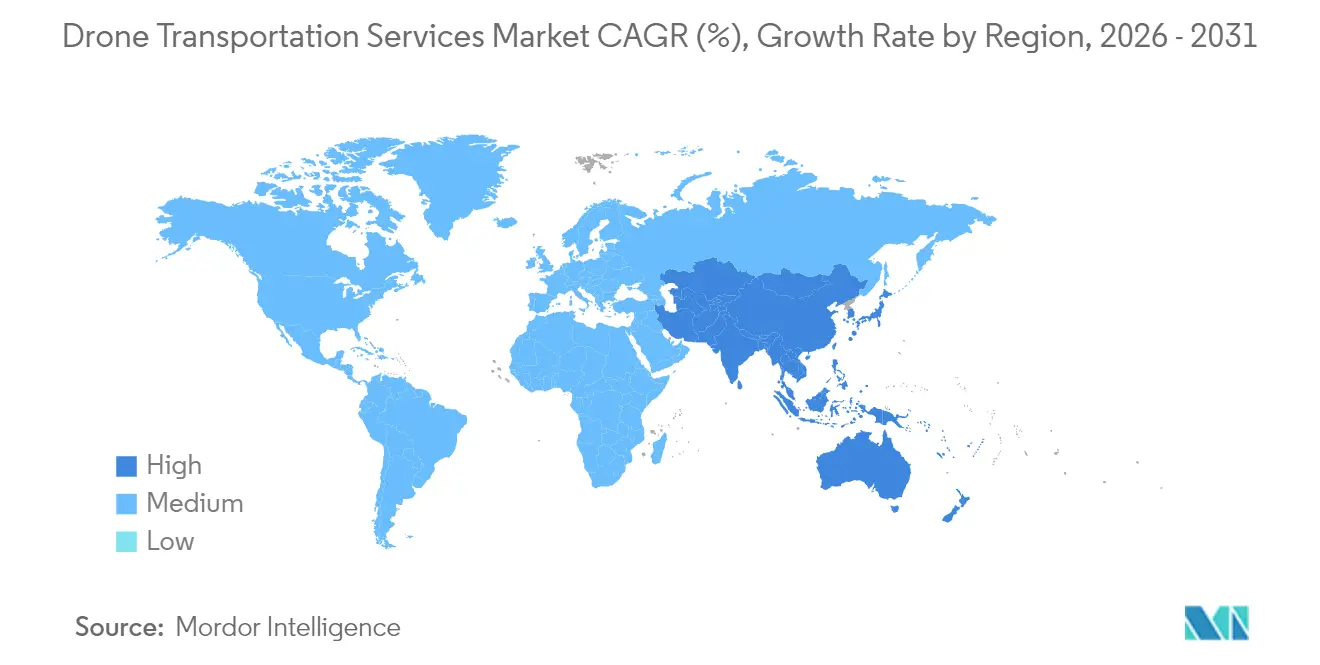

- 地域別では、北米が2025年に37.85%の収益シェアでトップとなり、アジア太平洋は2031年にかけて51.90%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のドローン物流・輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の需要拡大とラストマイル航空配送ソリューションへの需要増加 | +12.5% | 世界全体;北米およびアジア太平洋で最も高い | 中期(2〜4年) |

| BVLOS規制および自律飛行承認の進展 | +10.8% | 北米および欧州が先行 | 短期(2年以内) |

| ドローンバッテリーエネルギー密度の急速な改善 | +8.2% | 世界の研究開発クラスター | 中期(2〜4年) |

| 低炭素物流を推進する世界的なサステナビリティ義務 | +6.9% | 欧州および北米が中核;アジア太平洋へ拡大中 | 長期(4年以上) |

| サービス不足地域におけるドローンを活用した医療配送回廊の拡大 | +5.4% | サハラ以南アフリカ、北米農村部、アジア太平洋遠隔地 | 中期(2〜4年) |

| AI搭載ドローンと自律型倉庫システムの統合 | +4.7% | 北米および欧州、中国が急速にスケール拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引需要の拡大とラストマイル航空配送ソリューション

オンライン小売の取引量は記録を更新し続けており、都市部の交通渋滞によりバンや自転車だけでは1時間以内の配送達成が困難になっています。ドローンはハブから玄関先まで直線飛行することで渋滞を回避し、WingとWalmartが実施した試験では10マイルの往復で配送時間を20分以内に短縮しています。バッテリー駆動のマルチローターにより、排出規制が強化されている市場で特に魅力的なディーゼル燃料割増料金を回避することも可能です。消費者が迅速なチェックアウトから到着までのサイクルに慣れるにつれ、マーチャントプラットフォームは航空物流を実験的な付加価値ではなく中核サービスとして捉えるようになっています。ダラス・フォートワース、深圳、キャンベラでの初期商業化により、ドローン配送が開始されると注文密度が上昇することが示されており、顧客の支払い意欲が本物であり繰り返し発生することを示唆しています。これらのダイナミクスが相まって、ネットワーク効果が1件あたりのコストを削減し、ドローン輸送サービス市場ソリューションのさらなる普及を促進するポジティブなフィードバックループを形成しています。

BVLOS規制および自律飛行承認の進展

規制当局は慎重なサンドボックス試験から、無人航空機を日常的な空域の一部として扱う体系化された国家規則へと移行しています。FAA(米国連邦航空局)が提案するPart 108は、コンプライアンス責任を個々のパイロットから運航主体へと移す企業監督モデルを適用し、スケール拡大を可能にし労働比率を低下させます。2025年11月に発効するカナダのレベル1複合運航証明書は、同盟国の管轄区域の運航者に相互認証を提供し、国境を越えたミッションの書類手続きの煩雑さを軽減します。欧州のEASA(欧州航空安全機関)のスタンダードシナリオフレームワークは、個別の免除なしにリスクベースの承認を可能にし、例外的な許可から日常的な承認へのシフトを示しています。これらの変更により、かつて運航者に航空機1機につき1名の監視員を配置させ、昼間のみの運航に制限していた政策上のギャップが解消されます。承認の加速はドローン輸送サービス市場の世界的な拡大を直接支援します。

ドローンバッテリーエネルギー密度の急速な改善

リチウム硫黄およびシリコンアノード化学は、商業用パックで285Wh/kgを超えており、一般的なリチウムイオンセルのエネルギー貯蔵量をほぼ2倍にしています。[1]Commercial UAV News、「高エネルギー密度バッテリーパックが商業フリートに導入」、commercialuavnews.com 高い比エネルギーは航続距離を延ばし、ペイロード上限を引き上げ、風の強い条件下での飛行時間を安定させます。LytenのUS生産ラインのような国内製造イニシアチブも、輸入重要鉱物に関連するサプライチェーンのセキュリティ懸念を緩和することを目指しています。研究機関は、熱暴走を軽減する固体電解質で産業を補完しており、これは規制当局が重量貨物の承認前に実証可能な安全性向上を求める上で不可欠なステップです。化学の進歩が量産セルに浸透するにつれ、運航者は技術的な上限ではなくミッション経済性に基づいてバッテリーとペイロードの組み合わせを選択できるようになり、ドローン輸送サービス市場の総アドレス可能市場が拡大します。

低炭素物流を推進する世界的なサステナビリティ義務

欧州の市議会は低排出ゾール規制を強化し、ラストマイルフリートにディーゼルバンからの転換を迫っています。グリッド電力を使用する電動ドローンは、ほとんどの地域で燃焼エンジンよりも炭素強度が低く、企業のESG目標や義務付けられた炭素予算と合致しています。企業事例研究によると、バンルートの一部をドローンに置き換えることで、再生可能エネルギーが主体のグリッドからエネルギーを供給する場合、配送関連のCO₂排出量を90%以上削減できることが示されています。気候規制を超えて、多くの大都市圏では道路車両に渋滞税を課す一方で軽量無人航空機を免除しており、この規制上の非対称性が航空配送のコスト優位性を拡大し、事業者が迅速に取引量を移行するインセンティブを与え、ドローン輸送サービス市場の需要をさらに強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業的スケール拡大を制限する規制および空域統合の課題 | -8.9% | 世界全体;規則が暫定的な地域で最も大きい | 短期(2年以内) |

| 安全性、騒音、航空プライバシー侵害に関する公衆の懸念 | -4.3% | 人口密度の高い高所得市場 | 中期(2〜4年) |

| 限られたペイロード容量と運航範囲による経済的制約 | -6.7% | 世界全体、コスト敏感な市場でより大きな影響 | 中期(2〜4年) |

| リチウムおよびその他のバッテリー重要鉱物のサプライチェーンの不安定性 | -3.8% | 世界全体、バッテリー依存地域に特に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業的スケール拡大を制限する規制および空域統合の課題

米国においても、運航者は複数の同時飛行に対して免除を必要とし、検知・回避ハードウェアがコストと重量を増加させます。航空交通当局は、そのような密度のために設計されたことのないUTMシステムに数千台の自律型航空機を統合しようとする中で、帯域幅の制約に直面しています。断片化されたスペクトル割り当ては国境を越えたテレメトリーリンクを複雑にし、グローバルなフリート展開のコストを増加させます。暫定的な規則が存在する場合、コンプライアンスのタイムラインがスタートアップの資金調達サイクルを超えて延びることがあり、初期段階の企業は採用とルート拡大を遅らせることを余儀なくされます。大市場の規則をそのまま採用する小規模経済圏は、認証コストを償却するために必要な交通量なしにコンプライアンス上のハードルを生み出すリスクがあります。これらの現実は、調和された政策とUTMインフラが完全に稼働するまで、ドローン輸送サービス市場の成長曲線から数ポイントを削ります。

安全性、騒音、航空プライバシー侵害に関する公衆の懸念

地域住民の賛同が、離着陸サイトを顧客に十分近い場所に設置してドローンの時間的優位性を維持できるかどうかを決定します。音響研究によると、高音のローター音は同等のデシベルレベルの道路交通よりも不快に感じられ、地域の反対リスクが高まることが示されています。プライバシー擁護者も同様に、カメラが個人の裏庭を撮影するのを防ぐためのジオフェンシングを求めており、密集した住宅地でのルート設計が複雑になる可能性があります。天候も複合的な要因であり、標準的なマルチローターの世界的な飛行可能時間は1日平均わずか5.7時間で、風や降水量によりサービスのダウンタイムが発生します。[2]Nature Scientific Reports、「世界のドローン飛行可能性に対する気象制約」、nature.com その結果、運航者はコミュニティへのアウトリーチ、騒音最適化機体、全天候対応への投資が必要となり、ドローン輸送サービス市場に短期的な資本オーバーヘッドが加わります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:サービスとしてのドローンが初期普及を牽引

サービスとしてのドローン(DaaS)は現在、ドローン輸送サービス市場シェアの42.15%を占めており、フリートを購入・認証するよりも飛行運航をアウトソースすることを好む小売業者やクリニックの資産軽量型志向を裏付けています。資産ベースのプロバイダーはコンプライアンスリスクを吸収し、複数のクライアントにわたって償却されたハードウェアを使用することで、単一の荷送人が達成できるよりも優れた航空機稼働率を実現しています。このモデルの魅力は、証明書保有者が継続的な耐空性を証明しなければならない規制環境において増幅されます。コストを数十の荷送人に分散させることで、1件あたりの配送料金が低下します。同時に、注文から数分以内に発送される臨時小荷物をカバーするオンデマンド配送は、電子商取引大手が郊外の郵便番号への1時間以内の配送を約束するようになるにつれ、50.10%のCAGRで最も急速な成長軌道を描いています。この速度の要求は、フライトレグの距離を短縮するために、より小規模で分散したノードを優先するフルフィルメントセンターの立地方法を再形成しています。

定期サービスは、キャンパス内の郵便配送、臨床検体の集荷、マイクロ倉庫間の在庫シャトルなど、予測可能なルートに対して引き続き重要です。これらの反復的な輸送回廊は、消費者需要の急増の変動性に対してオペレーターを緩衝する安定した収益を提供します。医療・救助フリートサービスは、取引量の面ではニッチですが、稼働時間が生命に関わる指標であるため、プレミアム価格を獲得しています。その特殊な機体は冗長電源と航空電子機器を搭載することが多く、小売向けドローンをはるかに上回る機体あたりの設備投資を押し上げています。しかし、保健省やNGOは遠隔地のコミュニティをカバーするためにその費用を負担する意欲があり、このサブセグメントがドローン輸送サービス市場内で持続的な地位を維持することを確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:医療配送が小売優位を追い越す勢いで急成長

小売・物流配送は2025年のドローン輸送サービス市場規模の45.60%の収益シェアを維持しており、高密度の注文クラスタリングと既存のクリックから玄関先までのパイプラインによって牽引されています。しかし、成長ベクトルは医療ミッションへとシフトしており、生命救助輸送を優先する規制上のファストレーンにより51.35%のCAGRで上昇しています。州の保健省は血液、ワクチン、検査検体に対して包括的なBVLOS回廊を付与することが多く、Ziplineのような運航者がアフリカ農村部やソルトレイクシティ郊外のクリニックへ数分単位のリードタイムを達成することを可能にしています。病院はドローンが運搬できる温度管理ポッドを高く評価しており、腐敗を減らし在庫切れ率を削減することで、より高いサービス料金を正当化しています。

フードデリバリーアプリも積極的に実験を行っており、電子商取引の配送に使用されるのと同じ都市部の屋上を活用しています。MITテクノロジーレビューは2022年に深圳で10万件以上の自律型テイクアウト配送を追跡しており、航空的な利便性に対する消費者の需要が衝動的なガジェットを超えて広がっていることを示しています。温かい食事のための断熱材に対してペイロード重量のバランスを取ることは、運航者にとってまだ変化中の設計上の課題です。それにもかかわらず、これらのユースケースは総アドレス可能ベースを拡大し、ドローン輸送サービス市場のマルチセグメントの魅力を強化しています。

ペイロード重量別:5kg未満がリードするも重量物が勢いを増す

5kg未満の荷物は現在の収益の47.05%を占めており、ドローンを大規模に採用した最初の業種である医薬品、小型電子機器、テイクアウト食品の重量を密接に反映しています。規制当局が設定した揚力制限とクアッドローターフレームの構造的制約により、このブラケットが現在の経済的スイートスポットとなっています。しかし、チルトローター構成とハイブリッド固定翼航空機が登場するにつれ、5〜25kgのコホートは48.60%のCAGRで成長しています。これらのプラットフォームは、ドローンの重心より上に貨物を配置する研究を活用し、乱気流の中でのロールとピッチの偏差をほぼゼロに抑えています。産業用荷送人にとって、20kgのペイロードを持ち上げることは、1回のソーティでバン1台分の輸送を代替できることを意味し、採用を上向きに促す説得力のあるコスト交換となっています。

25kgを超えると、経済性はバッテリーの電力密度と規制当局の承認にかかっています。中国のチルトローターR6000のような複数時間の飛行が可能なプロトタイプの大型ペイロード機は、限定的な展開にとどまっていますが、都市間貨物輸送回廊を目的とした貨物ドローンの波を予兆しています。固体電解質が商業的成熟に達するにつれ、重量物向けのドローン輸送サービス市場規模が拡大し、食料品の補充から予備部品物流まで新たなサービスクラスが可能になります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

航続距離別:短距離ホップが優位を保ちながら回廊飛行が加速

12マイル未満の短距離ソーティが2025年のドローン輸送サービス市場収益の55.10%を占めており、都市部の試験ゾーンと慎重な規制当局を反映しています。運航者は既存のVLOS規則に準拠してフライトレグを短く保つために、市内にマイクロフルフィルメントハブを設置する傾向があります。高密度エネルギーセルの進歩と自動バッテリー交換ドックの組み合わせにより、人間の介入なしに25〜40マイルの中距離ミッションが可能になります。これらの飛行は、規模の経済によりバンルートがかつてより安価とみなされていた郊外地帯を開拓します。

40マイルを超える長距離ミッションは49.15%のCAGRを記録しており、持久力に最適化された固定翼資産に依存しています。具体例として、リバーサイドヘルスシステムのタンジャー島への17マイルの概念実証は、医療用品の輸送時間を船による数時間から航空による数分に短縮しました。農村部の接続性のための政府助成金が多くのそのような回廊に資金を提供し、民間運航者が資本を投入する前に実行可能性を証明しています。無人交通管理ネットワークを通じた高高度空域の分離が実用化されるにつれ、ドローン輸送サービス市場はかつて小型飛行機に限定されていた都市間区間を活用できるようになります。

地域分析

北米は2025年に37.85%のシェアで収益リーダーの地位を維持しており、成熟した流通ネットワークとBVLOS特権を着実に成文化するFAAによって支えられています。小売業者主導の普及がペースを設定しており、Walmartは5州の100店舗からドローン配送を運営し、6マイル圏内の数百万世帯にサービスを提供しています。医療回廊がさらなる取引量を加えており、UPSは認定フライトフォワード航空機を使用してCVSから処方薬を配送しています。米国はまた、防衛主導のデュアルユース研究開発の恩恵を受けており、商業機体への技術移転を加速しています。カナダの2025年11月の規則は最大150kgの中重量認証を追加し、北米のドローン輸送サービス市場規模をさらに拡大する州間貨物輸送回廊の舞台を整えます。

51.90%のCAGRで拡大するアジア太平洋は、すでに最高の都市部注文密度を誇り、航空代替手段の主要候補地域となっています。中国の低高度経済政策は、2030年までに2兆人民元(2,780億米ドル)相当のGDP貢献を見込むことで需要を喚起しています。深圳の市の許可制度はドローンが超高層ビル群を横断することを認めており、他に類を見ない規制上の寛容さです。日本の夜間飛行の段階的緩和やインドの北東部山岳地帯でのワクチン配送パイロットは、ユースケースの多様性を示しています。広東省と名古屋のハードウェア製造クラスターはサプライチェーンを短縮し、ドローン輸送サービス市場をさらに加速させる迅速なイテレーションを可能にしています。

欧州はより慎重なスタンスを採用し、安全性と騒音管理を優先しています。EASAの調和された規則集はEU内の国境を越えた運航を容易にしますが、地方自治体は依然としてフリートの稼働率を制約する厳しい高度上限を課しています。それにもかかわらず、欧州大陸には160万人以上の登録運航者がおり、強固な人材パイプラインを示しています。サステナビリティアジェンダも普及を後押ししており、多くの都市が航空配送目標にコミットする企業の道路渋滞税を免除し、ドローンを有利にする総所有コストモデルを傾けています。サハラ以南アフリカなどの新興地域は、ルワンダのZiplineが運営する国家血液配送ネットワークに例示されるように、技術のリープフロッグの可能性を活用しています。疎な道路インフラと高い医療緊急性の組み合わせが防衛可能なニッチを生み出し、工業化経済を超えて世界のドローン輸送サービス市場のフットプリントを拡大しています。

競争環境

ドローン輸送サービス市場における競争の激しさは中程度であり、従来の宅配便大手とベンチャー資金を受けた破壊的企業が規制上の影響力と顧客マインドシェアをめぐって競い合っています。United Parcel ServiceとFedExは既存のフルフィルメントセンターと請求関係を活用し、ドローン輸送回廊をオムニチャネルサービスにシームレスに統合しています。UPSのフライトフォワード部門はPart 135認証を早期に取得し、コンプライアンス準備において多くの新規参入者より先行する収益飛行を可能にしています。一方FedExは、ハブアンドスポーク戦略と統合される可能性のある自律型eVTOL貨物システムを含む排出削減プロジェクトに20億米ドルを投入しています。

破壊的企業側では、Zipline International Inc.とWing Aviation LLCがハードウェアとソフトウェアスタックを所有することで差別化しています。ZiplineのPlatform 1は長距離のパラシュート投下精度に優れており、Platform 2は郊外の玄関先向けに係留式マイクロウインチを使用しています。Wingは時速65マイルの巡航が可能なデュアル推進設計を採用しており、食料品ペイロードに適したポジショニングです。出遅れているものの、Amazon Prime Airは購買意向に関する比類のないデータを持ち、在庫配置を最適化してより短いフライトレグを飛行する明確なルートを持っています。Volansiのような産業特化型企業はコールドチェーン医薬品を専門としています。Corvus Roboticsは在庫スキャンをフライトプランニングモジュールに直接リンクする自律型倉庫ドローンを提供しており、このセクターのニッチな階層化を示しています。

ドローン物流・輸送産業のリーダー企業

Zipline International Inc.

Matternet, Inc.

Drone Delivery Canada Corp.

Wing Aviation LLC (Alphabet Inc.)

United Parcel Service of America, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Wing Aviation LLCとWalmartは、米国の5つの大都市圏の100店舗にドローン配送サービスを拡大する計画を発表しました。目標配送時間は19分以内です。

- 2025年4月:Zipline International Inc.は小売・医療配送向けにPlatform 2(P2)ドローンを発売しました。これらのドローンは10マイル圏内で最大8ポンドの貨物を輸送し、係留式「Zip」配送システムを使用して30分以内に配送を完了できます。

世界のドローン物流・輸送市場レポートの調査範囲

ドローンは、特定の目的のために設計されたさまざまなサイズとペイロード容量を持つ無人航空機(UAV)です。物流ドローンは主にエンドユーザーへの貨物配送のために設計されています。本市場調査には、輸送・物流向けのドローンまたはUAVが含まれます。

ドローン物流・輸送市場は、セクター、用途、地域別にセグメント化されています。セクター別では、市場は商業用と軍事用にセグメント化されています。用途別では、市場は小売・物流、食品配送、医療用品にセグメント化されています。本レポートはまた、異なる地域の主要国におけるドローン物流・輸送市場の市場規模と予測もカバーしています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| サービスとしてのドローン(DaaS) |

| オンデマンド配送 |

| 定期配送 |

| 医療・救助フリートサービス |

| 小売・物流 |

| 食品配送 |

| 医療用品 |

| 5kg未満 |

| 5〜25kg |

| 25kg超 |

| 短距離 |

| 中距離 |

| 長距離 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| サービスタイプ別 | サービスとしてのドローン(DaaS) | ||

| オンデマンド配送 | |||

| 定期配送 | |||

| 医療・救助フリートサービス | |||

| 用途別 | 小売・物流 | ||

| 食品配送 | |||

| 医療用品 | |||

| ペイロード重量別 | 5kg未満 | ||

| 5〜25kg | |||

| 25kg超 | |||

| 航続距離別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ドローン物流・輸送市場の現在の評価額はいくらですか?

ドローン物流・輸送市場規模は2026年に9億7,000万米ドルであり、47.55%のCAGRで2031年までに67億8,000万米ドルに達すると予測されています。

アジア太平洋におけるドローン配送の需要はどのくらいの速さで成長していますか?

アジア太平洋は2026年から2031年にかけて51.90%のCAGRで拡大し、他のすべての地域を上回ると予測されています。

現在のドローン物流・輸送市場で支配的なサービスモデルはどれですか?

サービスとしてのドローンは2025年に42.15%で最大のシェアを保持しており、小売業者やクリニックにとっての資産軽量型の魅力によるものです。

スケール拡大を可能にする主要な規制上の突破口は何ですか?

FAA Part 108やEASAスタンダードシナリオなどの企業監督フレームワークへの移行が、複数機のBVLOSフリートを商業的に実行可能にしています。

医療配送がこれほど急速に普及しているのはなぜですか?

生命に関わる輸送への包括的な承認と、在庫切れおよび廃棄率の削減が実証されていることにより、医療ミッションは2031年にかけて51.35%のCAGRで推進されています。

最も急速に成長しているペイロードクラスはどれですか?

5〜25kgのブラケットは48.60%のCAGRで上昇しており、商業的ユースケースを拡大するチルトローターおよびハイブリッド固定翼の革新によって牽引されています。

最終更新日: