戦闘ヘリコプターシミュレーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

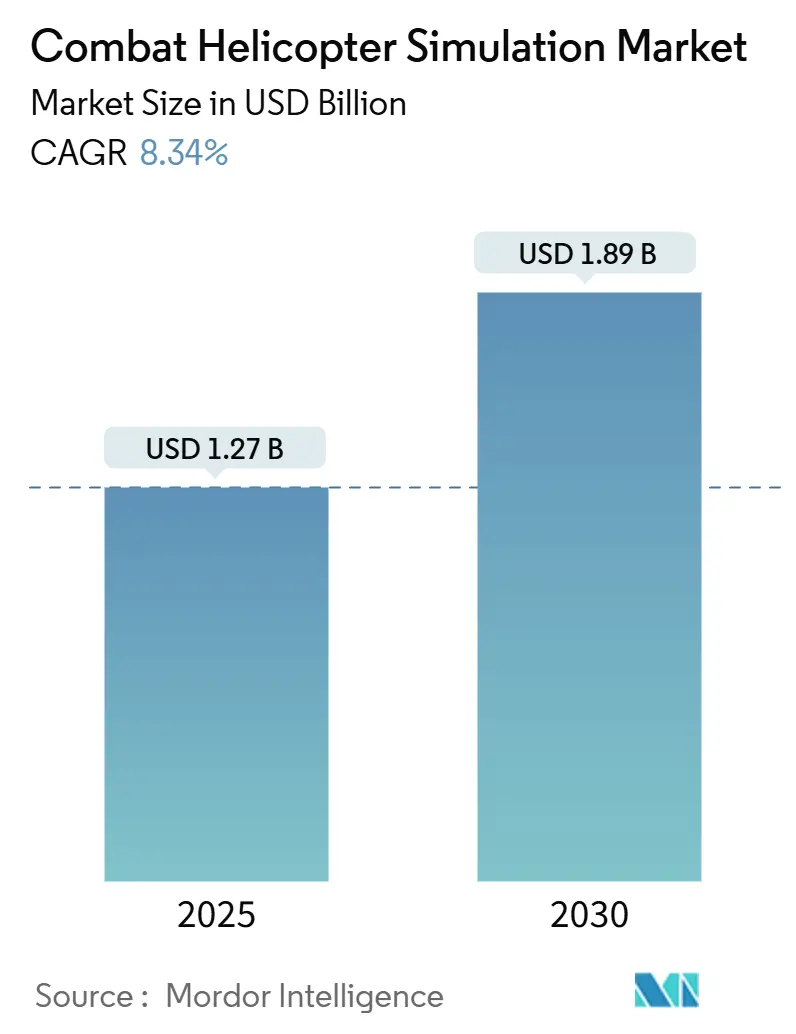

| 市場規模 (2025) | 1.27 十億米ドル |

| 市場規模 (2030) | 1.89 十億米ドル |

| 成長率 (2025 - 2030) | 8.34% CAGR |

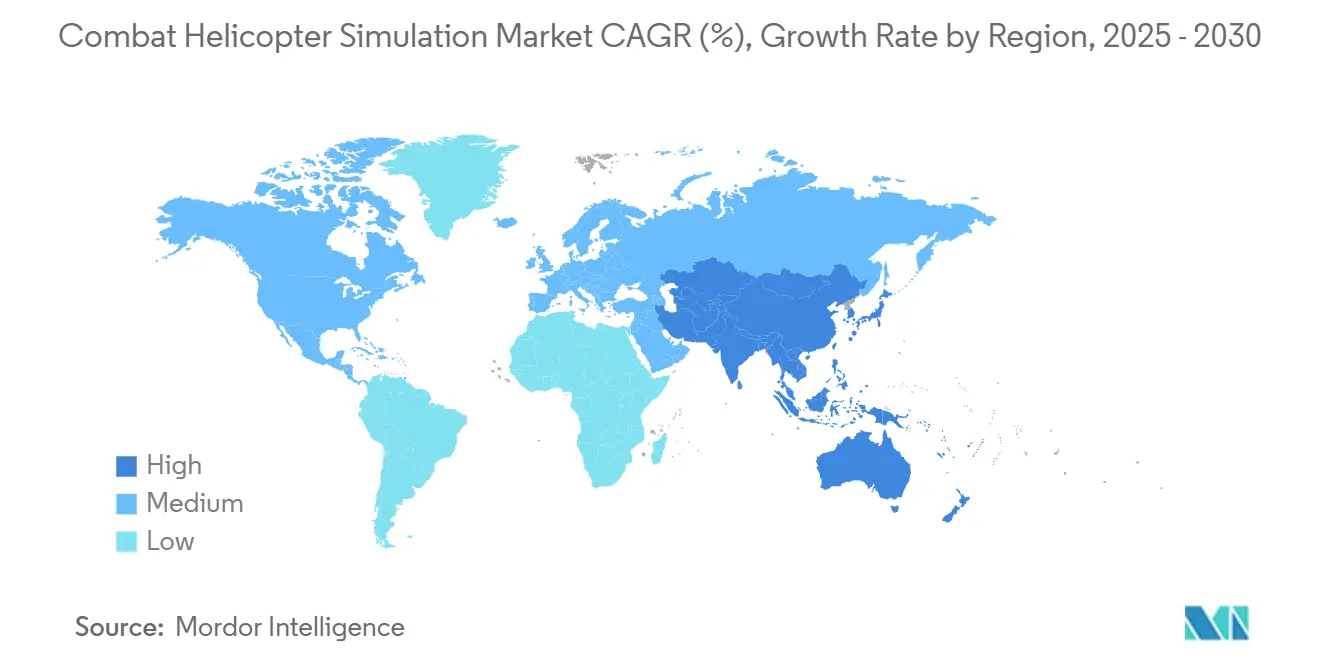

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる戦闘ヘリコプターシミュレーション市場分析

戦闘ヘリコプターシミュレーション市場は2025年に12億7,000万米ドルに達し、2030年までに18億9,000万米ドルに拡大すると予測されており、CAGRは8.34%となります。各国の国防省は、実飛行コストの削減、安全性の向上、訓練スループットの加速を目的として、合成訓練の規模を拡大しています。同時に、ベンダーは仮想現実(VR)、人工知能(AI)、モジュール式コンテナ型装置を統合し、必要な場所での訓練提供を実現しています。継続的な艦隊近代化と深刻なグローバルパイロット不足により、軍は新型アビオニクスシステムおよびミッションシステムを再現する高忠実度シミュレーターの調達を進めています。長期サービス契約と前方展開型訓練ソリューションを持つベンダーは、顧客が可用性、ライフサイクルサポート、迅速な技術更新を優先するため、防御可能なポジションを享受しています。アジア太平洋地域の軍がロータリーウィング艦隊を近代化し、国内訓練インフラへの投資を進める中、地域需要は世界平均を上回るペースで拡大しており、サプライヤーは合弁事業の形成、オフセット取り決めの提供、保守能力の現地化を進めています。

主要レポートのポイント

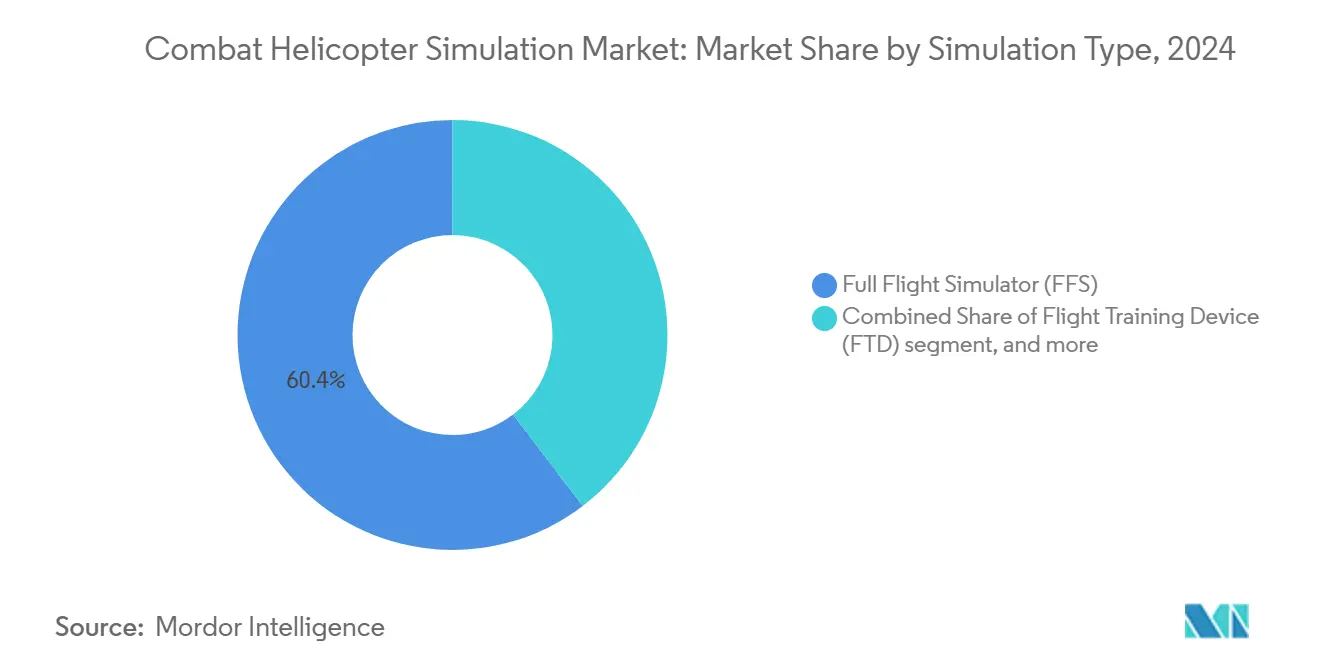

- シミュレーションタイプ別では、フルフライトシミュレーター(FFS)が2024年に60.36%の収益シェアを占めてトップとなり、VR・複合現実トレーナーが2030年にかけて最速の12.45% CAGRを記録しました。

- コンポーネント別では、サービスが2024年の戦闘ヘリコプターシミュレーション市場規模の42.48%を占め、ソフトウェアは2030年にかけて10.80% CAGRで成長すると予測されています。

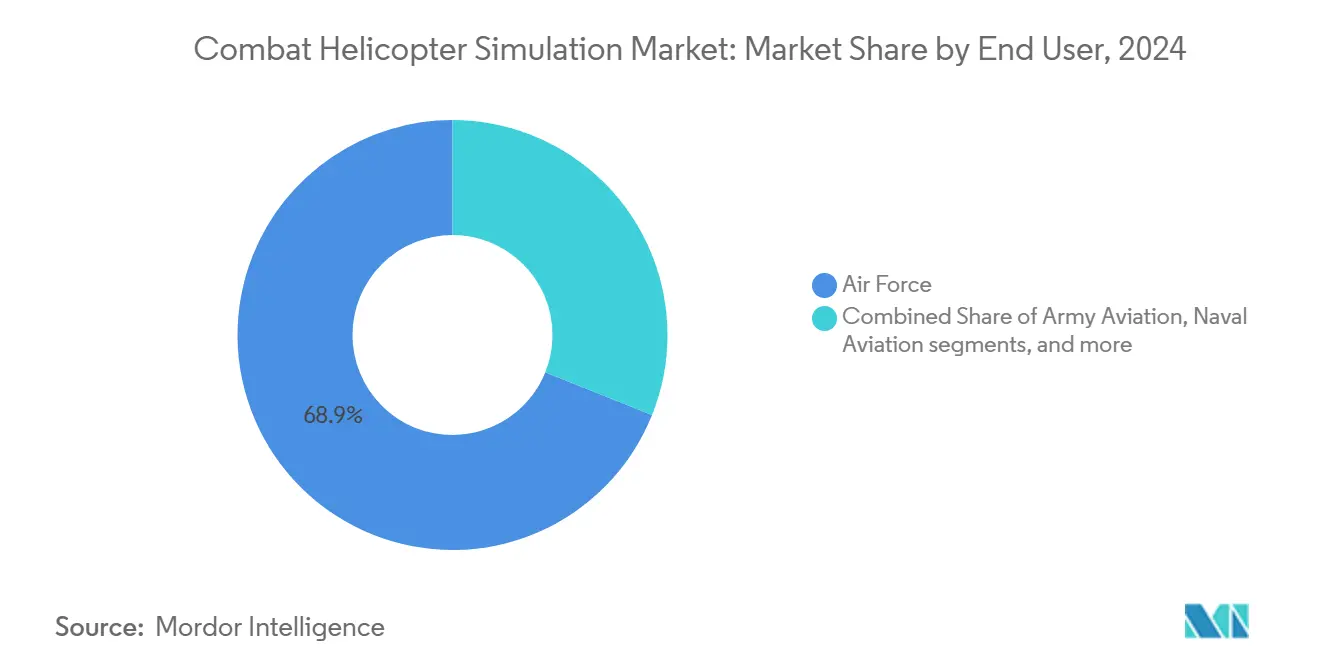

- エンドユーザー別では、空軍向けアプリケーションが2024年の戦闘ヘリコプターシミュレーション市場シェアの68.93%を占め、海軍航空は2030年にかけて11.68% CAGRで拡大しています。

- 訓練ソリューション別では、製品が2024年の戦闘ヘリコプターシミュレーション市場規模の56.71%のシェアを保持し、サービスは2030年にかけて9.45% CAGRで拡大しています。

- 地域別では、北米が2024年に38.27%の収益シェアを獲得し、アジア太平洋地域は2025年から2030年にかけて8.48% CAGRを記録すると予測されています。

世界の戦闘ヘリコプターシミュレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ロータリーウィングパイロット即応性に関する国防費の増加 | +1.80% | 北米、アジア太平洋 | 中期(2〜4年) |

| 実飛行時間とリスクを削減するコスト効率の高い訓練ニーズ | +1.50% | 北米、欧州 | 短期(2年以内) |

| 没入型VR・ARおよび複合現実トレーナーの急速な普及 | +1.40% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 艦隊近代化に伴うシミュレーションデータパック更新需要 | +1.20% | グローバル | 長期(4年以上) |

| 個別化されたミッションリハーサルのためのAI駆動型適応シナリオ生成 | +1.10% | 北米、欧州 | 中期(2〜4年) |

| インフラコストを削減するコンテナ型前方展開シミュレーター | +0.90% | グローバル(遠征部隊) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ロータリーウィングパイロット即応性に関する国防費の増加

政府が進化する安全保障上の脅威と人員不足に対応する中、軍事予算は増加し続けています。米陸軍は、CH-47F、UH-60M、AH-64Eの各型で年間約900名の学生航空士を訓練するため、高度ヘリコプター飛行訓練支援契約を2030年まで延長しました。[1]CAE、「高度ヘリコプター飛行訓練支援延長」、asdnews.com 同様の調達はインドおよびフィリピンでも見られ、国内パイロットパイプラインを加速するためシーホークおよびブラックホークシミュレーターが発注されています。日本の2025年度防衛計画はAH-64E転換訓練のための追加資金を計上しており、アジア太平洋地域の支出が初期調達を超えて持続的なシミュレーター運用へと拡大していることを示しています。長期サービス契約により、教官部隊、ソフトウェアサポート、スペアパーツへの予測可能な支出が確保され、サプライヤーに明確な成長の見通しをもたらしています。複数年にわたる予算措置が標準となる中、ベンダーはアップグレードサイクルの見通しを改善し、顧客の資金プロファイルに合わせて研究開発ロードマップを調整できるようになっています。

実飛行時間とリスクを削減するコスト効率の高い訓練ニーズ

攻撃・多用途ヘリコプターの飛行時間コストは通常1万米ドルを超えるため、緊急手順、暗視ゴーグル(NVG)運用、複雑なミッションリハーサルにおいてシミュレーターは魅力的な代替手段となっています。Lockheed Martinのコンテナ型CH-53Kトレーナーは、輸送コンテナ内に動作キューイング、視覚、ネットワーク機能を提供し、前方基地への空輸が可能で、インフラ支出を節約し、作戦機をミッションのために温存します。米空軍の「パイロット訓練ネクスト」イニシアチブは、商用ハードウェアで動作しながらカリキュラム成果を満たすデスクトップおよびVR装置をさらに検証しています。[2]Lockheed Martin、「コンテナ型CH-53K訓練装置」、lockheedmartin.com プログラムアナリストによるコストモデリングでは、コンテナ型装置により施設投資を30〜40%削減でき、シラバスイベントの最大60%を合成環境に移行することで1ソーティあたりの燃料消費を削減できることが示されています。事故リスクの低減により保険料と保守準備金も抑制され、予算監督部門にとってますます重要な指標となっています。資本制約にもかかわらず、これらの具体的な節約効果がシミュレーター艦隊拡大の経済的根拠を強化しています。

没入型VR・ARおよび複合現実トレーナーの急速な普及

仮想現実システムは現在、規制上のクレジット基準を満たしています。LeonardoのVxRは、VRベースのヘリコプタートレーナーとして初めてFAA飛行訓練装置(FTD)レベル7認定を取得し、没入型装置での型式資格取得および定期訓練への道を開きました。Loft DynamicsはH125トレーナーで対応するFAA承認を取得し、コンパクトなヘッドマウントディスプレイと電動アクチュエーター式コックピットがフルモーションプラットフォームなしで機動キューを再現できることを実証しました。TRU SimulationのVERISプラットフォームはフロアスペースを80%削減し、訓練コストを50%以上削減することで、調達担当者に即時の投資対効果をもたらします。防衛イノベーションユニットは航空教育訓練コマンドに200台以上の複合現実ステーションを納入し、ヘッドマウントソリューションへの組織的な信頼を示しました。欧州航空安全機関(EASA)およびその他の規制当局がFAAの先例に合わせる中、認定VR装置の対象市場はNATOおよびパートナー国全体に拡大するでしょう。

艦隊近代化に伴うシミュレーションデータパック更新需要

UH-60M艦隊に後付けされたT901エンジンなどのロータークラフトアップグレードは性能エンベロープを変化させ、対応するシミュレーターの再調整を必要とします。同様に、MATRIXのような自律化キットは、実機に展開する前にパイロットが合成環境でマスターしなければならない新しい飛行領域を導入します。CAEは現在、飛行モデル、アビオニクスロジック、脅威ライブラリへの四半期ごとの更新を提供するサブスクリプションベースのデータパックサービスを提供しており、艦隊ソフトウェアベースラインとの継続的な整合を確保しています。例えばAH-64Eバージョン6ロードマップのような段階的なブロックアップグレードを採用する顧客は、航空機改修期間中の訓練ギャップを避けるため、迅速な再構成能力を持つシミュレーターを好みます。これらの近代化サイクルは、データベース更新、教官クロス資格取得、ハードウェア改修のための定期的な収益を生み出し、多くの場合、20年の耐用年数にわたって元の装置販売額を超えます。多くのロータリーウィングプラットフォームが2040年以降も運用され続けるため、継続的なアップグレード需要がサプライヤーにとって安定したアフターマーケットを確保します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レベルD装置の高い取得コストとライフサイクルコスト | -1.20% | グローバル(小規模軍) | 短期(2年以内) |

| 資格を持つシミュレーター教官および保守要員の不足 | -0.80% | アジア太平洋、グローバル | 中期(2〜4年) |

| 長時間VRセッションを制限するモーション・サイバー酔い | -0.60% | グローバル | 短期(2年以内) |

| ネットワーク接続・クラウドシミュレーターのサイバーセキュリティリスク | -0.50% | グローバル(機密ネットワーク) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レベルD装置の高い取得コストとライフサイクルコスト

単一のレベルD戦闘ヘリコプターシミュレーターは4,000万米ドル近くの資本支出を必要とし、1時間あたり1,000米ドルを超える運用コストを生み出す可能性があり、小規模な軍による採用を制限しています。モーションシステムの保守、独自のアビオニクスインターフェース、ソフトウェアの維持管理が初期調達後も総所有コストを押し上げます。こうした経済性により、購入者は初期段階の訓練には固定ベースまたはVR装置を選択し、レベルDの使用を重要なエンベロープポイントとミッションリハーサルに限定する傾向があります。

資格を持つシミュレーター教官および保守要員の不足

教育資格を持つ経験豊富な軍用航空士は依然として不足しており、特に新しい訓練センターが人材パイプラインの対応速度を上回るペースで開設されているアジア太平洋地域の新興拠点では顕著です。技術保守要員も、油圧モーションベース、画像生成装置、ネットワークスタックを整備するためにプラットフォーム固有の認定を必要とします。有機的な人員配置が不可能な場合、軍はOEM提供の人員に依存し、運用費用を増加させ、展開スケジュールを延ばしています。[3]政府説明責任局、「航空機シミュレーター訓練契約管理」、gao.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シミュレーションタイプ別:VR成長が加速、フルフライトシミュレーターが優位を維持

FFSは、比類のない忠実度、統合されたモーションキュー、兵器運用および緊急機動への必須使用により、2024年の戦闘ヘリコプターシミュレーション市場シェアの60.36%を占めています。AH-64EやCH-53Kなど、6軸モーションとアウトザウィンドウキューイングを必要とする航空機には不可欠です。VR・複合現実トレーナーは、ヘッドマウントソリューションが規制上のクレジットを獲得し施設フットプリントを大幅に削減するため、最速の12.45% CAGRを記録しています。米空軍は4つの基地に225台の複合現実システムを配備し、新しい建物を建設することなく訓練スループットを拡大しました。[4]DVIDS、「防衛イノベーションユニット没入型訓練装置納入」、dvidshub.net 予算最適化のためのマクロ経済的圧力により、入門レベルおよび定期訓練イベントがヘッドセット装置に移行していますが、モーションプラットフォームは依然として複雑なミッションリハーサルを支配しており、両カテゴリーにわたるバランスの取れた需要を確保しています。

第2世代の複合現実アーキテクチャは、ドームビジュアルとヘッドセットベースのセンサーエミュレーションを統合し、単一の装置内で射撃、スリングロード、視界不良環境シナリオを可能にします。商用ゲームエンジンがシナリオ開発サイクルを短縮し、コンテナ型ユニットが分散運用をサポートします。認定機関がパート60およびEASA CS-FSTD-H ガイダンスを没入型装置を包含するよう拡大するにつれ、高度なタスクにはモーションシミュレーター、初期訓練にはVRスイートを組み合わせたハイブリッド艦隊が標準となるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:サービスの優位性とソフトウェアの急成長

サービスは2024年に収益の42.48%を生み出し、ターンキー教官部隊、ライフサイクル保守、シラバス管理の重要性を示しています。CAEの2030年までの米陸軍契約延長は、教官パイロット、保守評価者、カリキュラム更新をカバーし、複数年にわたるキャッシュフローを確保しています。ソフトウェアはAI対応採点エンジン、クラウドベースの学習管理、サイバーセキュリティユーティリティを背景に10.8% CAGRで拡大しています。FlightSafetyのFlightSmartは1秒あたり4,000以上のテレメトリポイントを取得し、デブリーフィングを自動化して個別の補習を実現します。VRヘッドセットとコンパクトなモーションベースにより装置あたりの金属含有量が減少するため、ハードウェア需要は安定していますが、画像生成装置とモーションアクチュエーターの定期的な更新サイクルがベースライン売上を保護しています。

ライフサイクルサービスバンドルには現在、アビオニクスブロック更新、脅威ライブラリ更新、平均故障間隔を予測するリモートヘルスモニタリングが含まれており、装置の可用性を高め、ベンダーロックインを深めています。

エンドユーザー別:空軍が優位、海軍航空が成長をリード

空軍組織は、マルチミッション双発エンジン艦隊と高い訓練生スループットに牽引され、2024年収益の68.93%を占めました。年間900名の航空士を卒業させるための米陸軍の年次拡大などのプログラムは、シミュレーター、教室システム、教官サービスの同時調達を必要とします。AH-64E、UH-60M、CH-47Fのアビオニクスブロックの継続的なアップグレードにより、空軍訓練部隊向けの戦闘ヘリコプターシミュレーション市場規模の需要は今後10年間にわたって高水準を維持するでしょう。意思決定者はまた、固定翼アセットとリンクして統合全領域演習を実施できるネットワーク接続型フルミッションシミュレーターを好み、これがVR普及の拡大にもかかわらず資本投資を維持する要因となっています。海軍航空は、艦載H-60Rの近代化とインド太平洋における対潜水艦戦への重点化に牽引され、11.68% CAGRで成長しています。SH-60Rシラバスは、高忠実度シミュレーターのみが再現できるディッピングソナー、データリンク戦術、甲板着陸手順を統合しています。艦隊司令部はさらに、動揺する甲板上での視界不良環境着陸を訓練するための特殊なモーションキューを必要とし、これをサポートできるサプライヤーは一握りに限られています。OEM運営センターと陸軍航空は、保守テストパイロット訓練と顧客デモフライトのための重要なシェアを維持しており、データパック更新と教官定期訓練プログラムの安定したアフターマーケット収益を支える多様なエンドユーザーミックスを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

訓練ソリューション別:資本販売がリード、「サービスとしての訓練」が勢いを増す

製品は2024年収益の56.71%を占め、顧客が旧式ハードウェアの更新と新型ヘリコプター型式への対応のために新しい装置を購入しました。サービスは2030年にかけて9.45% CAGRで成長しており、ベンダーがパフォーマンス指標の下でスループットを保証する可用性ベースモデルへの移行を反映しています。長期サポート契約は教官部隊、ソフトウェア更新、予防保守をバンドルし、オペレーターの人員負担を軽減しながら予測可能なキャッシュフローを生み出します。コンテナ型トレーナーはOEMクルーが装置とともに移動するため、ユーザーが資本支出を前払いするのではなく日額料金を支払えるようになり、サービス採用をさらに促進します。同じモデルが学生1人あたりの課金を行うクラウドホスト型AIデブリーフツールにも拡張され、支払いと訓練成果の結びつきを強化しています。パフォーマンスベースのロジスティクス条項は、シミュレーター稼働率の閾値を超えたサプライヤーに報酬を与え、リモートヘルスモニタリングセンサーと予測分析への投資を促しています。軍がゼロトラストサイバーセキュリティ義務を採用するにつれ、サービスプロバイダーは認定とパッチ管理の責任も担い、アウトソーシングされた専門知識への顧客依存を深めています。

地域分析

北米は2024年に38.27%の収益シェアを維持し、フォートノボセル、ハールバートフィールド、海兵隊航空基地における持続的な調達ラインと成熟したシミュレーターインフラの恩恵を受けています。CH-53Kコンテナ型トレーナーネットワークは、遠征ドクトリンに沿った前方展開型高忠実度装置の典型例です。

欧州はLeonardoやAirbus Helicoptersなどの国内OEMに支えられた相当規模の設置ベースを維持しています。オランダ空軍は2024年初頭にAH-64Eシミュレーターを発注し、ドイツはシーキングMK41装置をアップグレードして耐用年数を延長しました。NATOの相互運用性プログラムはミッションデータベースを共有し、共通認定基準を促進することで、新規調達の1ユニットあたりのコストを削減しています。

アジア太平洋地域は、インド、日本、韓国、フィリピン、オーストラリアがロータークラフト艦隊を近代化する中、最速の8.48% CAGRを記録しています。CAEはインド海軍にシーホークシミュレーターを納入する予定であり、より深い地域現地化を示しています。オーストラリアのMRH-90後継機と日本のUH-X導入は、国内訓練パイプラインの拡大に伴う将来のシミュレーター発注を示唆しています。地域の購入者は現地組立と教官育成のためのオフセットパッケージを交渉することが多く、OEMのフットプリントを深めています。

中東・アフリカはUH-60MおよびAH-64Eの更新サイクルに連動した安定した需要を示し、中南米は米国の対外軍事融資および麻薬対策イニシアチブに沿った散発的な調達を引き付けています。規模は小さいものの、両地域とも過酷な条件に耐える堅牢で低保守の装置を求めています。

競合環境

戦闘ヘリコプターシミュレーション市場は高い集中度を示しています。CAE Inc.、Lockheed Martin Corporation、Thales Group、RTX Corporationは、世界のモーション型および固定ベース型システムの相当なシェアを合計で提供しています。CAEの数十年にわたる陸軍契約は、長期サービス関係の力を示しています。Lockheed Martinは、遠征部隊設計に沿ったコンテナ型高忠実度トレーナーで差別化を図っています。TRU SimulationのVERIS複合現実プラットフォームはフロアスペースを80%削減し、訓練コストを50%以上削減することで、予算制約のある顧客に訴求しています。

VR分野の新興ディスラプターにはLoft DynamicsとLeonardoが含まれ、それぞれヘッドセットベース装置を検証するFAAクレジットを取得しています。FlightSafetyはIBMと提携してAI分析を組み込み、ビッグデータのインサイトを適応型学習に変換しています。その競争戦略は、迅速なシナリオ生成、セキュアなネットワーキング、継続的な収益を獲得するライフサイクルサービスラップを中心としています。

戦闘ヘリコプターシミュレーション産業リーダー

CAE Inc.

Thales Group

Lockheed Martin Corporation

Indra Sistemas, S.A.

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CAEは2030年まで米陸軍への高度ヘリコプター飛行訓練支援を提供するため、1億8,000万米ドルの契約延長を獲得しました。

- 2025年1月:LeonardoのVxR VRトレーナーがFAA飛行訓練装置(FTD)レベル7認定を取得し、この基準を達成した初の没入型ヘリコプター装置となりました。

- 2024年9月:CAE Inc.がインド海軍にシーホークシミュレーターを供給する契約を受注しました。

- 2024年7月:Loft DynamicsのH125 VRトレーナーが米国初のFAA認定没入型ヘリコプター装置となりました。

世界の戦闘ヘリコプターシミュレーション市場レポートの範囲

| フルフライトシミュレーター(FFS) |

| 飛行訓練装置(FTD) |

| VR・複合現実トレーナー |

| ハードウェア |

| ソフトウェア |

| サービス |

| 空軍 |

| 陸軍航空 |

| 海軍航空 |

| 防衛OEMおよびインテグレーター |

| 製品 |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| シミュレーションタイプ別 | フルフライトシミュレーター(FFS) | ||

| 飛行訓練装置(FTD) | |||

| VR・複合現実トレーナー | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| エンドユーザー別 | 空軍 | ||

| 陸軍航空 | |||

| 海軍航空 | |||

| 防衛OEMおよびインテグレーター | |||

| 訓練ソリューション別 | 製品 | ||

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

戦闘ヘリコプターシミュレーション分野の2025年の規模はどのくらいで、2030年にはどのような水準に達するか?

2025年に12億7,000万米ドルと評価されており、8.34% CAGRを反映して2030年までに18億9,000万米ドルに達すると予測されています。

現在最大の収益シェアを持つシミュレーターカテゴリーはどれか?

フルフライトシミュレーター(FFS)が2024年収益の60.36%を占めています。

2030年にかけて最も急速に拡大している地理的地域はどこか?

アジア太平洋地域は8.48% CAGRで拡大し、他のすべての地域を上回ると予測されています。

防衛軍がVRトレーナーの使用を加速している理由は何か?

ヘッドマウント型VRシステムは訓練コストを削減し、施設ニーズを低減し、現在はFAA・EASAのログ可能時間クレジットを取得しています。

最も急速な成長を示しているエンドユーザーセグメントはどれか?

海軍航空は艦載ヘリコプター需要の増加を背景に、2030年にかけて11.68% CAGRで成長する見込みです。

個別化されたパイロット訓練を改善している主要技術は何か?

AI駆動型適応シナリオエンジンがリアルタイムで数千のデータポイントを分析し、各航空士のスキルギャップに合わせてミッションを調整します。

最終更新日: