マイクロドローン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

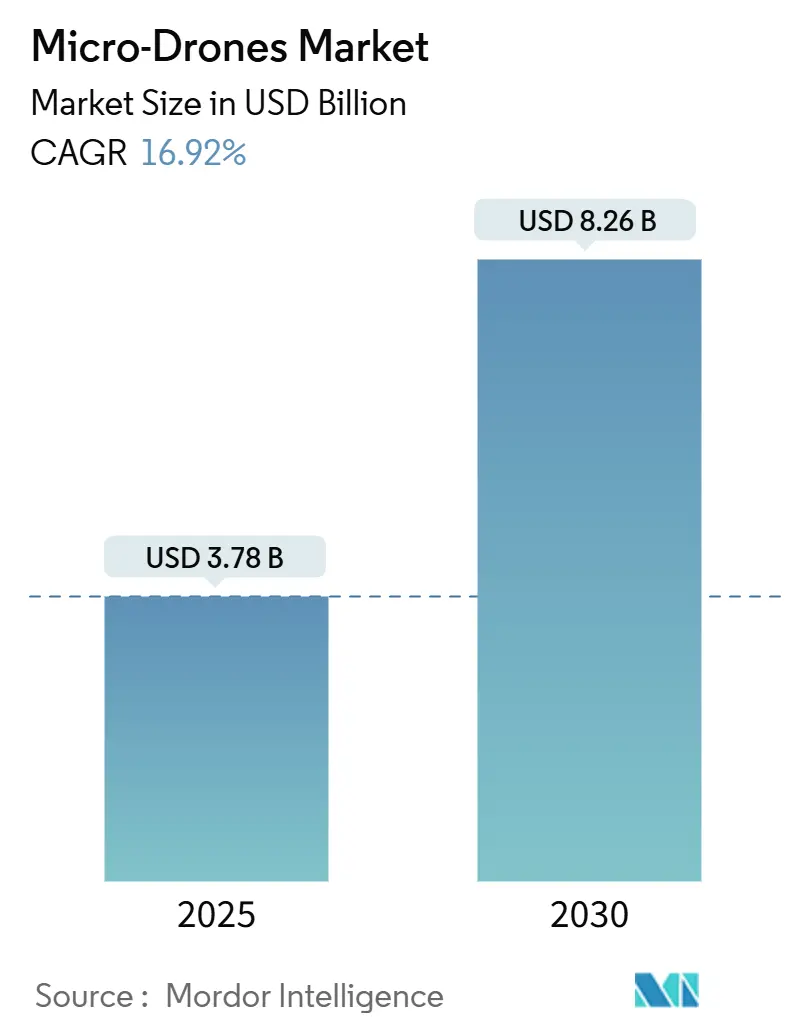

| 市場規模 (2025) | 3.78 十億米ドル |

| 市場規模 (2030) | 8.26 十億米ドル |

| 成長率 (2025 - 2030) | 16.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロドローン市場分析

マイクロドローン市場規模は2025年に37億8,000万USDと評価されており、16.92%のCAGRで2030年までに82億6,000万USDに達する見込みです。この急成長は、部品コストを18%低減しながら性能を向上させた小型化の技術的突破口によるものであり、新たな商業用途を可能にしています。回転翼プラットフォームは垂直離着陸の機動性が屋内運用を可能にするため、現在の導入において主流となっており、高エネルギー密度バッテリーと搭載AIがミッションプロファイルを継続的に拡大しています。精密農業、倉庫自動化、インフラ点検における早期導入は、企業がデータ駆動型の資産管理へと移行する中で、この技術の具体的な投資対効果を裏付けています。2024年のサプライチェーンの混乱は、主要メーカーの垂直統合戦略を促進し、安全な半導体アクセスの重要性を強化しました。

主要レポートのポイント

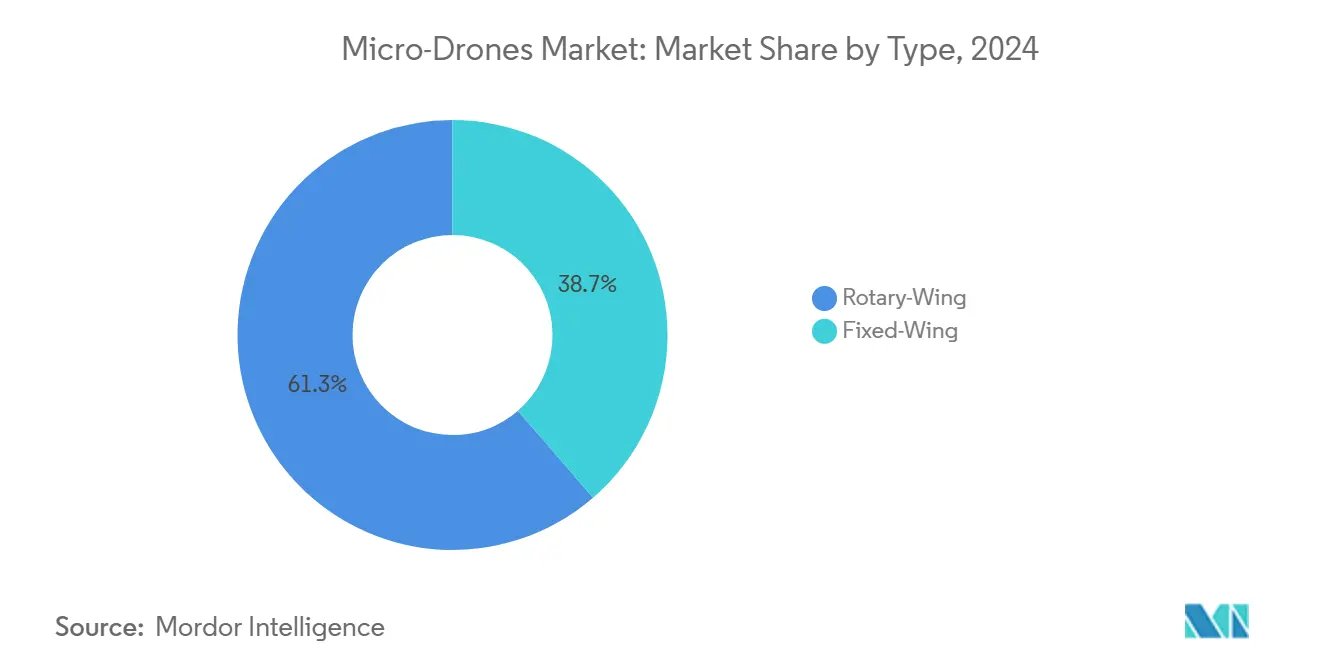

- タイプ別では、回転翼システムが2024年のマイクロドローン市場シェアの61.34%を占め、2030年まで17.24%のCAGRで拡大する見込みです。

- 重量クラス別では、1kg未満のプラットフォームが17.89%のCAGRで成長すると予測される一方、1kgから2kgのカテゴリーは2024年のマイクロドローン市場規模の53.43%のシェアを維持しました。

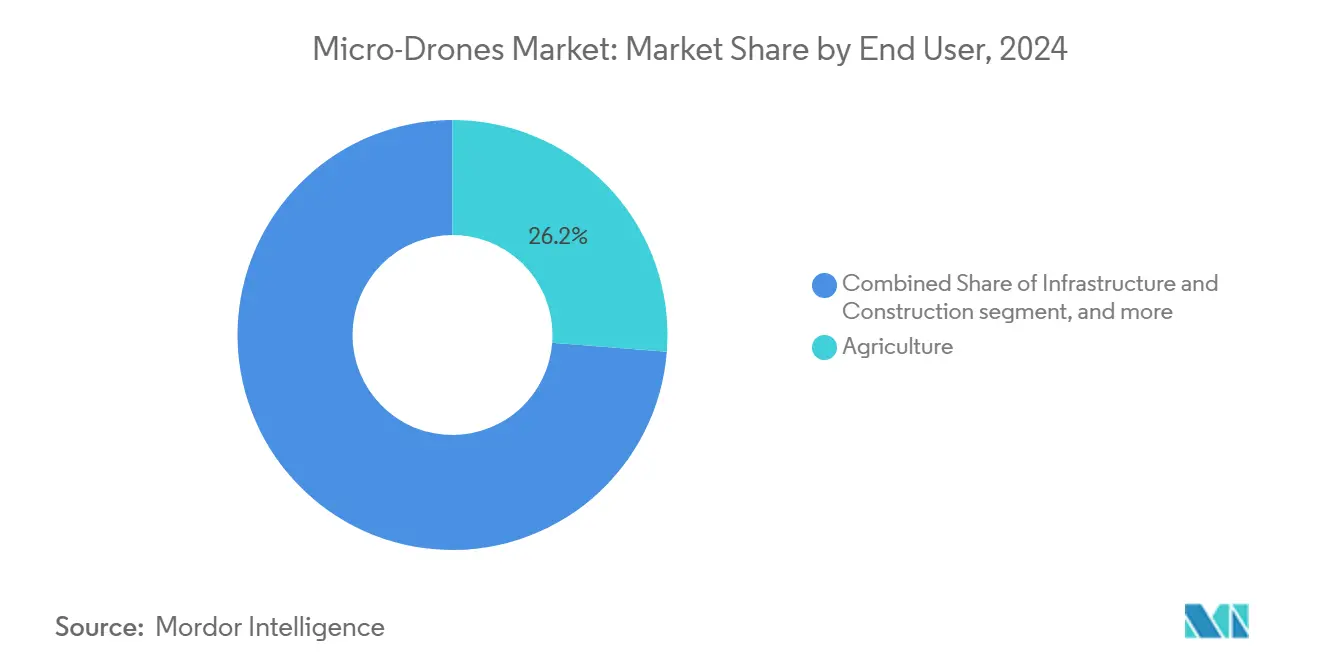

- エンドユーザー別では、農業が2024年に26.24%の収益シェアを占め、物流および配送が2030年まで19.75%のCAGRで最も急成長するアプリケーションとなっています。

- 地域別では、北米が2024年に36.43%のシェアでリードし、アジア太平洋地域が2030年まで19.56%のCAGRを記録する見込みです。

グローバルマイクロドローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小型化技術の進歩と部品コストの削減 | +2.5% | グローバル;アジア太平洋地域に製造拠点 | 中期(2〜4年) |

| マイクロドローンの産業横断的な商業採用の拡大 | +3.1% | 北米と欧州がリード、アジア太平洋地域が加速 | 短期(2年以内) |

| 精密農業アプリケーションにおけるマイクロドローン採用の拡大 | +2.8% | 北米、欧州、インドで強い普及を伴うグローバル | 中期(2〜4年) |

| インフラ点検および保守活動におけるグローバルな利用拡大 | +2.2% | 北米と欧州が中核、アジア太平洋地域のユーティリティが成長 | 中期(2〜4年) |

| 屋内在庫管理および倉庫業務への導入増加 | +1.9% | 北米と欧州;アジア太平洋地域の物流ハブ | 短期(2年以内) |

| 災害対応・復旧のための群知能アプリケーションの台頭 | +1.8% | グローバル;災害多発地域での早期利用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型化技術の進歩と部品コストの削減

マイクロアクチュエーターと高密度バッテリーに関する画期的な研究により、100g未満で光駆動ナノモーターのみで動作する飛行可能なプラットフォームが実現しました。3Dプリント製エアフレームと統合されたサプライチェーンと組み合わせることで、メーカーは部品費用を18%削減しました。これらのコスト削減により、精密農業フライトは小規模農家にとっても経済的に実現可能となり、1ヘクタール当たりのモニタリングコストが大幅に低下しました。資本参入障壁の低下により、サービスプロバイダーは迅速にフリートを拡大でき、マイクロドローン市場を支える採用の好循環が加速しています。

産業横断的なマイクロドローンの商業採用の拡大

企業は労働集約的なプロセスを合理化し、リアルタイムのデータ可視性を得るためにマイクロドローンを導入しています。倉庫では、自律的な在庫確認フライトにより在庫監査時間が85%短縮されます。[1]Corvus Robotics、「マイクロドローン技術による倉庫自動化」、Corvus Robotics、corvus-robotics.com エネルギーユーティリティ企業は高解像度イメージングペイロードを使用して送電線、橋梁、太陽光発電所を点検し、作業員の安全性を向上させながら手動点検コストを40%削減しています。[2]IEEE電力・エネルギー学会、「マイクロドローンによるインフラ点検」、ieee-pes.org セクター固有の多様な価値提案が、カスタマイズされたペイロードとAI駆動型分析への需要を促進し、マイクロドローン市場の普及を推進しています。

精密農業アプリケーションにおける採用の拡大

農業事業者は2024年にDJIプラットフォームが世界で1億ヘクタール以上を処理したことで、大規模にマイクロドローンを採用しました。精密散布により農薬使用量が30%削減され、収量を損なうことなく環境規制に適合しました。マルチスペクトルセンサーは肉眼よりも早く栄養不足を検出し、ストレス症状が現れる前に是正措置を可能にします。これらの成果は先進国および新興農業地域全体に共鳴し、マイクロドローン市場の持続的な成長を支えています。

インフラ点検および保守活動における利用拡大

電力網事業者はマイクロドローンに搭載されたサーマルカメラを活用して劣化した絶縁体を特定し、計画外の停電を60%削減しています。橋梁、ダクト、工業用タンク内部での狭小空間フライトは危険なロープアクセス作業に取って代わり、デジタルツイン記録のための詳細な画像を取得しながら作業員の安全性を向上させています。予知保全アルゴリズムはドローンデータを取り込み、必要な時のみ介入をスケジュールすることで、資産寿命を延ばし運用費用(OPEX)を削減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した厳格な国際ドローン規制の枠組み | –1.2% | グローバル;深刻度は地域によって異なる | 中期(2〜4年) |

| バッテリー持続時間とペイロード搭載能力の制限 | –1.5% | 全重量クラスにわたるグローバル | 短期(2年以内) |

| データプライバシーとセキュリティリスクに関する世界的な懸念の高まり | –0.8% | 主に北米と欧州 | 中期(2〜4年) |

| 群通信と制御に影響するRFスペクトルの輻輳 | –0.7% | 世界中の高密度都市部および工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した厳格な国際ドローン規制の枠組み

各国で異なる規制が多国籍フリート運用を複雑にしています。欧州連合では、欧州航空安全機関(EASA)の包括的な規制によりパイロットライセンスと航空機登録が義務付けられ、コンプライアンスコストが増大しています。[3]欧州航空安全機関、「包括的なドローン規制」、easa.europa.eu 事業者は各管轄区域で異なる目視外飛行(BVLOS)許可と高度制限に対応しなければならず、導入スケジュールが遅延しています。調和化の取り組みは続いていますが、規制の断片化がマイクロドローン市場の近期拡大を抑制しています。

バッテリー持続時間とペイロード搭載能力の制限

リチウムイオン(Li-ion)セルは約300Wh/kgで頭打ちとなり、商業用ペイロード搭載時の平均飛行持続時間は25分に制限されています。半固体状態のプロトタイプは350Wh/kgに達しますが、フリート導入にはコストが高すぎます。事業者はセンサースイートとミッション持続時間のトレードオフに依然として対処しており、一部の点検および配送プロファイルが制限されています。持続的な研究開発(R&D)投資が、広範な採用を制約する持続時間のギャップを埋めることを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:回転翼の優位性が多様なアプリケーションを牽引

回転翼プラットフォームは2024年に61.34%の収益を占め、精密ホバリング、垂直離着陸、狭小空間でのフライトへの適合性を実証しました。この構成は17.24%のCAGRを記録すると予測されており、機動性を必要とする空中サービスの予測マイクロドローン市場規模の半分以上を支えています。固定翼モデルは長時間飛行と広域カバレッジを必要とする用途に引き続き使用されていますが、チルトローターなどの技術的ハイブリッドがカテゴリーの境界を曖昧にしています。

ダクテッドファンシュラウドと複合材ローターに関する継続的な研究開発により、在庫サイクルや設備点検などの屋内ミッションの安全性が向上しています。飛行制御ファームウェアのアップグレードにより精密な推力ベクタリングが可能となり、精密播種などの新興タスクへの回転翼の適用範囲が広がっています。ソフトウェア能力が純粋なエアフレームの革新を上回るにつれ、プラットフォームの差別化は、回転翼の機動性を活用してデータリッチなインサイトを提供する自律ナビゲーションスタックに依存するようになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

重量クラス別:1kg未満セグメントが規制上の優位性により加速

1kg未満のシステムは多くの国で緩和された規制の恩恵を受け、17.89%のCAGR見通しを促進しています。1kgから2kgのカテゴリーが依然として2024年のマイクロドローン市場規模の53.43%を占めていますが、軽量機はセンサー品質と搭載処理能力においてますます同等性を提供しています。メーカーはかつてより重いエアフレームを必要としていた機械学習チップを統合し、手のひらサイズの設計に機能を凝縮しています。

企業の購買担当者は書類手続きと保険コストを最小化するために1kg未満のカテゴリーに引き寄せられています。教育機関はSTEMカリキュラムにこれらのユニットを採用し、将来のドローン運用のための人材プールを拡大しています。部品の小型化が続くにつれて重量カテゴリーとの性能差が縮まり、組織は超軽量クラスを中心にフリートを標準化するよう促されています。

エンドユーザー別:農業がリードし物流が加速

農業は2024年のマイクロドローン市場収益の26.24%を生み出し、収量と農薬節約における定量化可能な成果に支えられています。肥料価格の上昇と労働力不足が、コンピュータ化された作物管理への投資勢いを維持しています。ドローン分析は農学ソフトウェアと統合して可変施用処理マップを作成し、無人システムを現代の農場ワークフローに確固として組み込んでいます。

しかし、物流および配送は試験運用が大規模展開に移行するにつれて、2030年まで19.75%のCAGRで最も急峻な上昇を見込んでいます。倉庫では社内ドローンを導入してSKUサンプルをピッカーに運搬し、リアルタイムの在庫スナップショットを取得し、サイクルカウントを数日から数時間に短縮しています。米国、日本、アラブ首長国連邦の規制サンドボックスがBVLOS配送回廊を促進し、より広範な商業展開への準備を整えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年のグローバル収益の36.43%を占め、連邦航空局(FAA)パート107の明確な規制とベンチャー支援のサービスプロバイダーのエコシステムから恩恵を受けています。[4]連邦航空局、「パート107商業ドローン運用」、faa.gov 中西部の大規模農業事業が需要を補完し、インフラおよびエネルギー企業が点検契約を加速させました。シリコンバレーのスタートアップによるAIベースの自律性への投資が地域のリーダーシップを強化し続けています。

アジア太平洋地域は深圳と台北の製造クラスターが生産コストを圧縮することで、2030年まで19.56%のCAGRを記録すると予測されています。中国、日本、インドの政府プログラムがスマートシティ空中サービスと農業近代化に資金を提供し、大量調達チャネルを創出しています。商業ミッションが地域フライトの92%を占めており、娯楽よりも企業価値に焦点を当てた成熟した姿勢を示しています。

欧州は欧州航空安全機関(EASA)の調和された規制の下で、イノベーションと安全コンプライアンスのバランスを取りながら着実な成長軌道をたどっています。厳格なデータプライバシー規制が追加的な注意を要しますが、EUのU-spaceイニシアチブの下で計画されている国境を越えたドローン回廊が業務の合理化を目指しています。南米、中東、アフリカの新興市場では段階的な政策転換が見られ、ブラジルの国家民間航空庁(ANAC)とアラブ首長国連邦の民間航空総局(GCAA)がライセンス取得の枠組みを迅速化しており、インフラ資金が整い次第、地域の事業者が規模を拡大できる道を開いています。

競合環境

業界の集中度は中程度を維持しており、SZ DJI Technology Co., Ltd.は垂直統合型製造と独自の飛行制御エコシステムにより数量リーダーシップを維持しています。Skydioなどの北米のイノベーターは障害物回避AIに特化し、防衛およびユーティリティ点検においてニッチを開拓しています。2024年の半導体不足は、主要ベンダーの間で戦略的な在庫積み増しと社内チップセット設計を促しました。

競争は純粋なエアフレームの速度や持続時間よりも、ソフトウェアオーケストレーション、群知能、データ分析プラットフォームへとますます軸足を移しています。特許活動は視覚ベースのナビゲーション、リアルタイム同時自己位置推定・地図作成(SLAM)、クラウドロボティクスにおける出願の加速を示しており、手動操縦から完全自律型マイクロドローンフリートへの移行を裏付けています。

グローバルサプライヤーは、資本支出を予測可能な運用コストに転換する分析サブスクリプションとハードウェアリースをバンドルしたマネージドサービスモデルを通じて収益を多様化しています。この定期収益へのシフトは従来の再販業者に圧力をかける一方、より深いクライアント統合を促進し、スイッチングコストを高め、マイクロドローン市場における顧客とベンダーの関係を再定義しています。

マイクロドローン産業のリーダー企業

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Skydio, Inc.

Yuneec International Co. Ltd. (ATL Global Holding AG)

Autel Robotics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:DJIはMini 5 Proを発表しました。ミニカメラドローンに1インチセンサーを搭載し、最大36分の飛行時間を持つインテリジェントフライトバッテリーと、アップグレードされたActiveTrack 360°機能を備えています。手のひらサイズのドローンの重量は249グラム未満です。

- 2023年9月:DJIはMini 4 Proドローンを発表しました。このドローンは強化された障害物検知機能、360°全方位視覚センサー、および包括的な衝突回避と飛行安全性を提供するAPASシステムを備えています。

グローバルマイクロドローン市場レポートの調査範囲

| 固定翼 |

| 回転翼 |

| 1kg未満 |

| 1kgから2kg |

| 農業 |

| インフラおよび建設 |

| メディアおよびエンターテインメント |

| 物流および配送 |

| エネルギーおよびユーティリティ |

| 環境および野生生物 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | 固定翼 | ||

| 回転翼 | |||

| 重量クラス別 | 1kg未満 | ||

| 1kgから2kg | |||

| エンドユーザー別 | 農業 | ||

| インフラおよび建設 | |||

| メディアおよびエンターテインメント | |||

| 物流および配送 | |||

| エネルギーおよびユーティリティ | |||

| 環境および野生生物 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

マイクロドローン市場の現在の価値はいくらですか?

マイクロドローン市場規模は2025年に37億8,000万USDです。

今後5年間で市場はどのくらいの速さで成長すると予測されていますか?

16.92%のCAGRで拡大し、2030年までに82億6,000万USDに達すると予測されています。

どのドローンタイプが商業採用をリードしていますか?

回転翼プラットフォームは垂直離着陸の機動性とホバリング精度により61.34%の収益シェアを占めています。

1kg未満のドローンが人気を集めている理由は何ですか?

より軽い規制要件の恩恵を受けており、かつてより重いモデルに限られていたセンサー性能を現在では提供しています。

ドローン利用において最も急速に成長すると予測されるセクターはどこですか?

試験運用が大規模展開に移行するにつれて、物流とラストマイル配送が2030年まで19.75%という最高のCAGRを示しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は製造コストの優位性と積極的な政府プログラムに牽引され、19.56%のCAGRを記録する見込みです。

最終更新日: