点検ドローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.23 十億米ドル |

| 市場規模 (2031) | 37.05 十億米ドル |

| 成長率 (2026 - 2031) | 21.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる点検ドローン市場分析

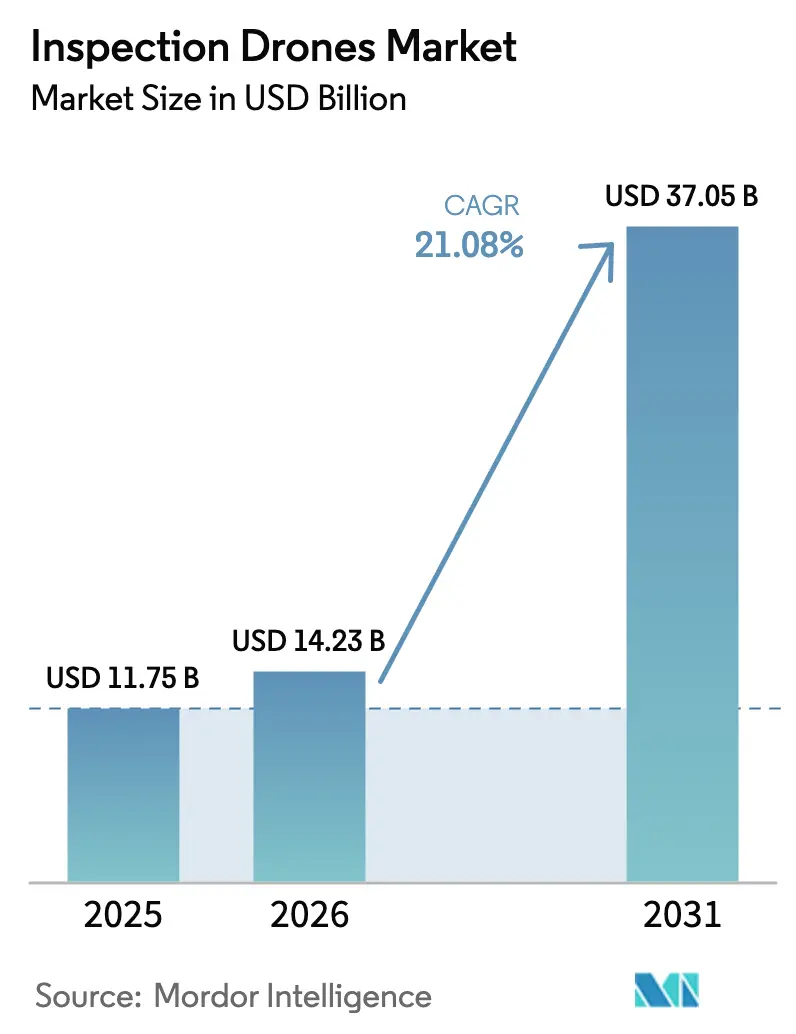

点検ドローン市場規模は2025年に117億5,000万米ドルと評価され、2026年の142億3,000万米ドルから2031年には370億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは21.08%となっています。目視外飛行(BVLOS)規制に関する規制上の追い風、センサーおよびバッテリーコストの低下、老朽化したインフラの近代化の必要性が、点検ドローン市場全体での調達判断を加速させ、競争力学を再形成しています。垂直離着陸機能と固定翼巡航効率を組み合わせたハイブリッド機体がミッション経済性を再定義する一方、ソフトウェア中心のサービスは生の画像データを予知保全インサイトへと変換しています。電力会社、石油・ガス事業者、公共安全機関は長距離自律パトロールを優先しており、衛星リンクが運用範囲をセルラーカバレッジをはるかに超えて拡大しています。サイバーリスクや世界各地でまちまちな規制が近期の採用を抑制しているものの、点検ドローン産業はAI、クラウドアナリティクス、フリートオーケストレーションに焦点を当てた資本とパートナーシップを引き続き集めています。

主要レポートのポイント

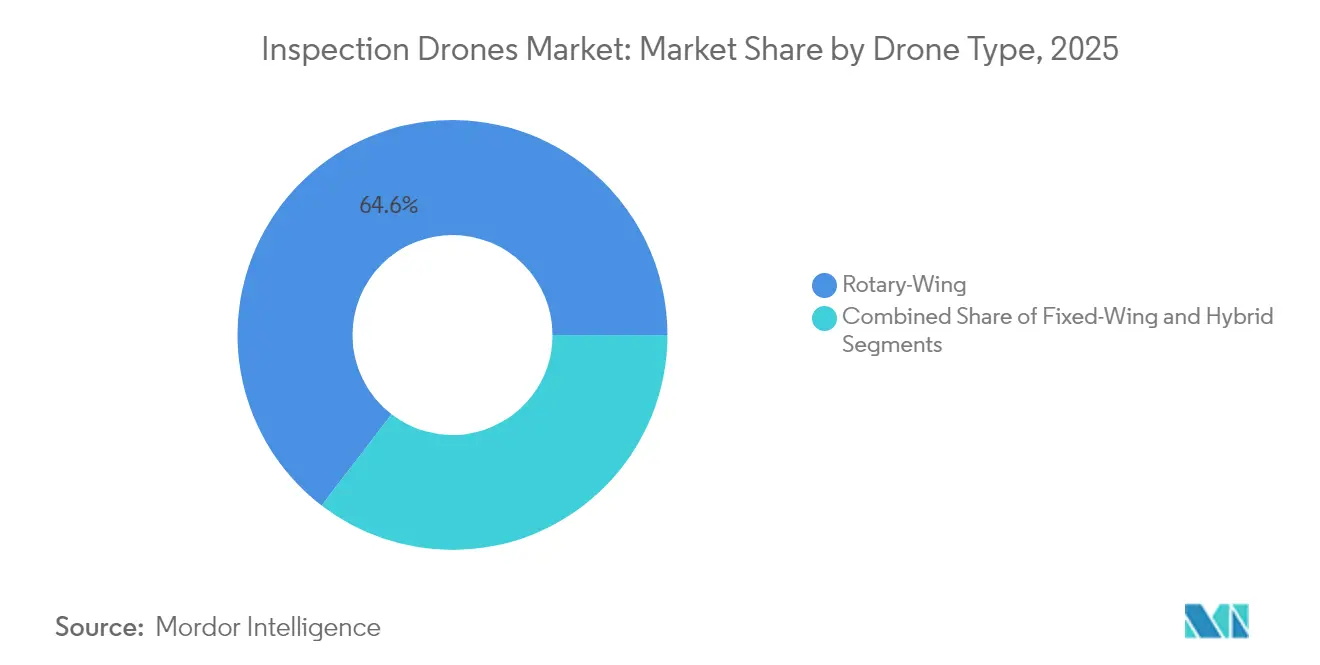

- ドローンタイプ別では、回転翼プラットフォームが2025年の点検ドローン市場シェアの64.58%をリードし、ハイブリッドドローンは2031年までに22.94%のCAGRで拡大すると予測されています。

- 最終用途産業別では、農業が2025年の点検ドローン市場規模の26.94%を占め、法執行機関は2031年までに23.35%のCAGRで最も速く成長しています。

- ソリューション別では、サービスが2025年の収益の42.45%を占め、ソフトウェアプラットフォームは2031年までに21.74%のCAGRで最も速い成長を記録しています。

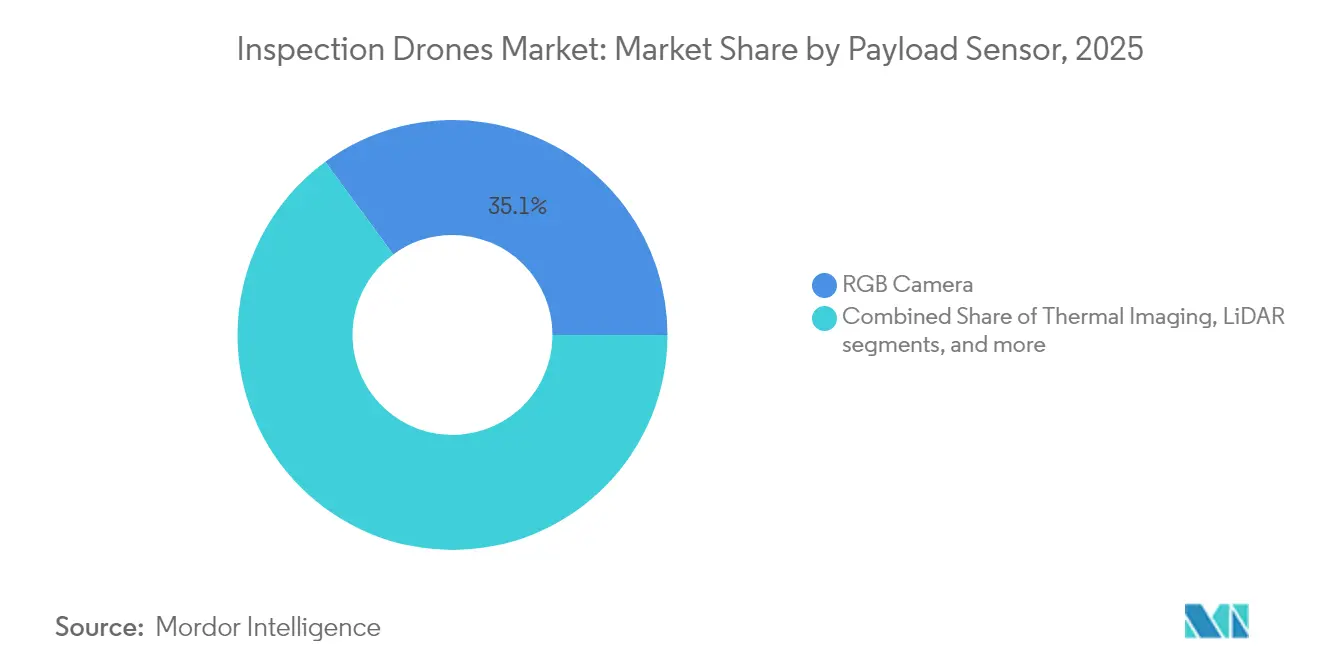

- ペイロード別では、RGBカメラが2025年の点検ドローン市場規模の35.08%を占め、LiDARは22.48%のCAGRで成長すると予測されています。

- 航続距離能力別では、短距離飛行(5km未満)が2025年の需要の52.04%を占めていますが、中距離(5~20km)帯は22.12%のCAGRで上昇しています。

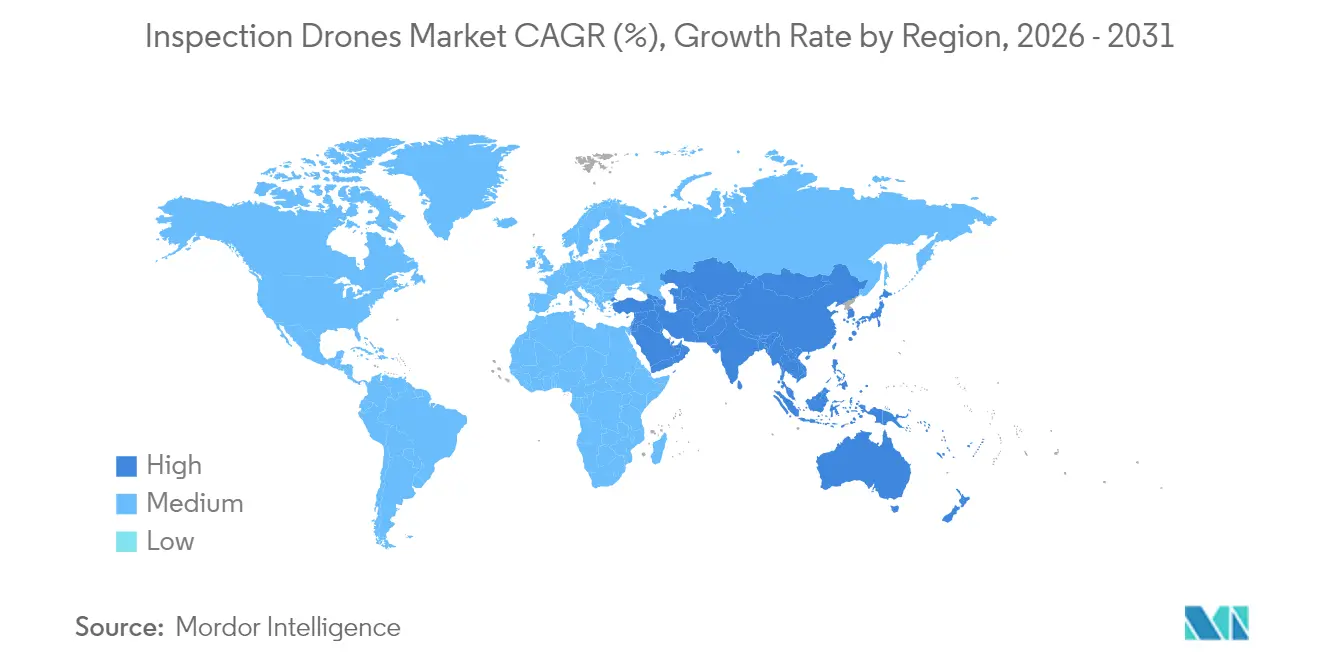

- 地域別では、北米が2025年の世界収益の37.32%を占め、アジア太平洋は2031年までに20.96%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の点検ドローン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BVLOS承認の規制緩和 | +4.2% | 北米、欧州連合 | 中期(2~4年) |

| センサーおよびバッテリーコストの低下によるROI改善 | +3.8% | 世界全体、アジア太平洋のコストリーダーシップ | 短期(2年以内) |

| 頻繁な点検を必要とする老朽化エネルギーインフラ | +3.1% | 北米、欧州連合 | 長期(4年以上) |

| AI対応欠陥アナリティクスプラットフォームの統合 | +2.9% | 世界の先進市場 | 中期(2~4年) |

| 保険業界によるドローン由来リスクデータの採用 | +2.4% | 北米、欧州連合、アジア太平洋 | 中期(2~4年) |

| グリッド外運用を可能にする衛星・ドローン間通信 | +1.8% | 世界中の遠隔地およびオフショアサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BVLOS承認の規制緩和

目視外飛行(BVLOS)規制の緩和が点検ドローン市場の拡大を牽引しています。米国連邦航空局(FAA)は、免除、航空運送事業者証明書、適用除外を通じて、BVLOSの免除件数を2020年の1,229件から2023年には26,870件に増加させており、点検ドローン市場内でのドローンの安全性および自律能力への信頼の高まりを示しています。2025年2月、DroneDeploy Inc.は米国全土のデータセンターを含む重要インフラの自動BVLOS点検を実施する承認を受け、点検ドローン市場をさらに加速させました。FAAの規則案およびカナダの2025年改正は、目視監視員のコストおよび人員配置の負担を排除し、パイプラインや送電線の継続的な回廊点検を可能にし、点検ドローン市場の見通しを強化しています。エルク・グローブ警察署はすでに平均応答時間3.5分で1,000件以上の市全域BVLOS任務を飛行しています。[1]フリッツ・レーバー&ネイト・ランゲ、「DFR 2.0の夜明け:エルク・グローブ警察署が未来へ飛び立つ」、Police1、police1.com Cyberhawk Innovations Ltd.の全米BVLOSウェーバーにより、1日あたりの資産調査能力が2倍になり、BVLOS柔軟性がもたらす商業的レバレッジが浮き彫りになっています。[2]アビ・ワイリー、「拡張遠隔ドローン運用のためのBVLOSウェーバー付与」、Unmanned Systems Technology、unmannedsystemstechnology.com 欧州連合でも同様の自由化が進行中であり、真に大陸規模のサービスネットワークへの道が開かれています。目視監視員や個別ウェーバーへの依存を減らすことで、運用上のボトルネックと展開コストが削減され、長距離資産点検へのドローンの広範な採用が可能になります。この目視外飛行(BVLOS)運用の規制緩和が市場成長を牽引しています。

センサーおよびバッテリーコストの低下によるROI改善

センサーおよびバッテリーのコスト低下が、産業全体での点検ドローンの採用拡大を牽引しています。大量生産と技術進歩により、高解像度カメラ、サーマルイメージングセンサー、LiDARモジュール、高度なナビゲーションシステムの価格が低下しています。さらに、リチウムイオンおよび固体電池技術の改善によりエネルギー密度が向上し、ワット時あたりのコストが低下した結果、飛行時間が延長され、ミッション生産性が向上しています。285Wh/kgを超えるリチウム硫黄(Li-S)セルは航続時間を最大100%延長し、フィールドでの交換なしに孤立したインフラの終日パトロールを可能にしています。ハイパースペクトルペイロードの小型化により、農場レベルの栄養プロファイリングが中堅農家の手の届く範囲に入り、統合ガスセンサーはかつて密閉空間点検を妨げていたキャリブレーション停止を不要にしています。コスト曲線は、有人ヘリコプターに対する点検ドローン市場の価値提案を強化しています。コスト効率は、設備投資を削減し、機器の交換やダウンタイムを最小化することで、エンドユーザーの投資収益率(ROI)を向上させます。以前はドローン点検を負担できなかった中小企業がこの技術を採用するようになっています。ハードウェアコストの削減と性能向上の組み合わせにより、ドローンベースの点検がより利用しやすくなり、市場成長に貢献しています。

頻繁な点検を必要とする老朽化エネルギーインフラ

石油パイプライン、送電鉄塔、風力タービン、オフショアプラットフォームを含む老朽化エネルギーインフラにより、世界の点検ドローン市場は拡大しています。数十年前に設置されたこれらの資産は、構造疲労、腐食、摩耗を経験しています。規制要件と安全基準の強化により、エネルギー事業者はより頻繁かつ徹底的な点検を実施することを余儀なくされています。北米の送電資産の70%以上が1985年以前に設置されており、電力会社は手動による登攀から自律型ドローンスイープへの移行を進め、点検サイクルを数週間から数日に短縮しています。[3]エイミー・フィッシュバック、「点検へのAI活用」、T&D World、tdworld.com 欧州の系統運用者は、再生可能エネルギーの統合が信頼性の閾値を引き上げる中、これらの戦略を踏襲しています。手動点検方法はコストがかかり、時間を要し、危険を伴います。点検ドローンは、到達困難なインフラのより迅速で安全かつコスト効率の高い評価を可能にします。これらのドローンは、保全計画と故障防止を改善する高解像度画像、熱データ、リアルタイム診断を提供します。老朽化インフラを監視するためのドローンの利用増加が、点検ドローン市場全体の需要を牽引しています。

AI対応欠陥アナリティクスプラットフォームの統合

AI対応欠陥アナリティクスプラットフォームは、点検データを実用的なインサイトに変換することで点検ドローン市場の成長を牽引し、点検ドローン市場の状況を大幅に強化しています。これらのプラットフォームは機械学習アルゴリズムを使用して、インフラ点検中に収集された視覚、熱、LiDARデータを分析し、点検ドローン市場に新たな価値の流れを生み出しています。この技術は、手動分析方法よりも速く一貫性をもってマイクロクラック、腐食、変形、その他の欠陥を検出し、点検ドローン市場全体の効率を向上させています。AIアナリティクスの統合により、手動分析時間が短縮され、エラーが最小化され、予知保全戦略が可能になります。これらのプラットフォームは、ドローンワークフローを統合することで点検をデジタルプロセスに変換し、点検ドローン市場全体の資産管理者にリアルタイムアラートとトレンド分析を提供します。コンピュータビジョンモデルは現在、最大85%の精度でクラック、腐食、熱異常を検出し、画像を数分以内に実用的な保全チケットに変換しています。[4]Skydio、「AI搭載ドローンによる点検の高度化:Skydio&Levatusパートナーシップ」、Skydio、skydio.com 生成AIは限られたトレーニングデータセットを補強してトンネルおよび変電所評価を自動化し、点検ドローン市場内での完全無人ワークフローへの道を開いています。アナリティクス能力への需要の高まりがドローン採用とAI搭載ソフトウェア開発を牽引し、点検ドローン市場の拡大に貢献しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した世界の規制フレームワーク | -2.1% | 地域によってコンプライアンスコストが異なる世界全体 | 中期(2~4年) |

| ドローンクラウドパイプラインにおけるサイバーセキュリティの脆弱性 | -1.8% | 重要インフラへの懸念が高まる世界全体 | 短期(2年以内) |

| 重量ペイロード点検ミッションにおける航続時間の制限 | -1.5% | 長距離アプリケーションに特に影響する世界全体 | 短期(2年以内) |

| 重要インフラ付近での公衆の反対 | -1.2% | プライバシーおよびセキュリティへの懸念がある北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

断片化した世界の規制フレームワーク

世界のドローン規制の断片化した性質が点検ドローン市場の成長を制約し、点検ドローン市場に構造的な課題をもたらしています。産業全体でのドローン点検への需要が高まっているにもかかわらず、国間および国内での規制の相違が、点検ドローン市場のドローンサービスプロバイダーおよびメーカーに運用上の課題をもたらしています。飛行許可、目視外飛行運用、データプライバシー、パイロット認定に関する異なる要件が、遅延、高いコンプライアンスコスト、限られた運用エリアをもたらしています。これらの規制の相違は、エネルギー、公益事業、輸送などの高度に規制された産業に特に影響を与え、国境を越えたプロジェクトやドローン点検運用のスケール能力に影響を与えています。FAAとカナダ運輸省が前進する一方、欧州連合加盟国は異なるライセンスおよび耐空性規則を維持しており、中国の制限的な空域政策は日本の点検推進姿勢と対照的です。多国籍事業者は複数のコンプライアンスチームを維持しなければならず、国境を越える長距離ミッションのオーバーヘッドを押し上げ、ロジスティクスを複雑にしています。調和されたBVLOS基準の欠如が拡大計画を抑制し、小規模参入者を阻害しています。世界的に標準化された規制の欠如が、自律点検システムおよび長距離ドローン運用の発展を妨げています。企業はさまざまな市場で異なる戦略を実施しなければならず、運用効率が低下し、国際展開が制限されています。

ドローンクラウドパイプラインにおけるサイバーセキュリティの脆弱性

ドローンクラウドシステムにおけるサイバーセキュリティの脆弱性が点検ドローン市場を制約しており、特にドローンがIoTシステムおよびクラウドアナリティクスプラットフォームと統合するにつれてその影響が顕著です。点検ドローンは、分析、保存、報告のためにクラウド環境を通じて送信される機密の視覚的・構造的データを収集します。このデータ送信は、不正アクセス、データ傍受、スプーフィング、飛行経路操作を含むサイバー脅威の潜在的な侵入口を生み出します。エネルギー、防衛、インフラなどの産業は、データの機密性と運用の完全性要件により重大なリスクに直面しています。認証解除ハッキング、GPSスプーフィング、中間者攻撃は、特に画像がクラウドベースのアナリティクスエンジンにストリーミングされる場合に、点検フリートをデータ盗難とミッション侵害にさらします。重要インフラの所有者は、単一の侵害が国家安全保障資産を危険にさらす可能性があるため、依然として警戒しています。その結果、事業者は強化されたC2リンク、エンドツーエンド暗号化、ゼロトラストアーキテクチャに投資しなければならず、展開決定を遅らせたり縮小させたりするコストが追加されます。標準化された暗号化プロトコルとセキュアなデータ送信フレームワークの欠如がセキュリティリスクを高めています。これらの脆弱性は業務を混乱させ、規制上のペナルティをもたらし、クライアントの信頼を損なう可能性があり、高リスク産業における点検ドローン採用にとってサイバーセキュリティが重大な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドローンタイプ別:ハイブリッド機体がミッション範囲を再定義

回転翼機が2025年収益の64.58%を生み出しましたが、事業者がホバー安定性と50km以上の巡航距離を求めるにつれ、ハイブリッド構成は2031年までに22.94%のCAGRが見込まれています。ハイブリッドの急増は、パイプラインや鉄道路線などの回廊資産に関連する点検ドローン市場規模を押し上げるでしょう。同時に、固定翼設計は超長距離調査に不可欠であり続けています。シコルスキーのローターブローウィングUASプロトタイプが86ノットの巡航速度を達成したことは、性能面での上昇余地を示しています。

運用上の柔軟性がハイブリッド採用を支えています。1機の機体が夜明けの密閉変電所スキャンと午後の80kmパイプライン飛行を処理し、フリートの複雑さを削減します。アジア太平洋地域の事業者はすでに、バッテリーの制限と湿度によるデレーティングを克服するためにガスタービンハイブリッドeVTOLを展開しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:公共安全の勢いが農業規模を補完

農業は作物健康および散布ミッションにより2025年支出の26.94%を維持しましたが、自治体がドローン・ファースト・レスポンダー(DFR)ドクトリンを正式化するにつれ、法執行予算は23.35%のCAGRで最も速く増加しています。チュラビスタ警察署の2万件のコール達成は、より速い到着と警察官のリスク低減を実証しています。エネルギー公益事業者は引き続き常連クライアントであり、エンターテインメントセクターは収益源を多様化しています。収束が技術普及を加速させています。逃走者捜索のために完成されたサーマルイメージングが家畜の福祉監視を改善し、マルチスペクトル作物指数が警察の法科学的調査を支援しています。農業がリードする点検ドローン市場シェアは、公共安全プロジェクトが全国規模で拡大するにつれて縮小するでしょう。

ソリューション別:ソフトウェアがデータを予防的価値に変換

サービス契約が2025年収益の42.45%を占めましたが、クライアントが欠陥を自動フラグし、コンプライアンスレポートを作成するサブスクリプションダッシュボードを好むにつれ、ソフトウェア収益は21.74%のCAGRで上昇しています。AIワークフローが画像レビューの労力を70%削減すると、SaaSによって生み出される点検ドローン市場規模は飛行時間合計よりもさらに速く成長します。ブロックチェーンのアドオンが規制当局向けに点検証拠を封印し、量子インスパイアードオプティマイザーが飛行経路のエネルギー予算を削減しています。ハードウェアのコモディティ化がマージンを再評価しています。クライアントはドローンを既製品として購入し、専門ベンダーからアナリティクスをライセンスするケースが増えており、サービスプロバイダーはシェアを守るためにクラウドアクセスとフィールド運用をバンドルするよう促されています。

ペイロード・センサータイプ別:LiDAR採用が3Dデジタルツインを加速

RGBカメラが2025年に35.08%のシェアを保持しましたが、資産所有者がデジタルツイン向けにサブセンチメートルのメッシングを求めるにつれ、LiDARユニットは22.48%のCAGRで拡大しています。LiDARに関連する点検ドローン市場規模は、伝播前にミリメートルのクラックを発見するブレードチップの3Dスキャンから生まれています。サーマルアレイは高電圧ホットスポット検出の標準として残り、ハイパースペクトルリグは研究農場を超えて鉱物マッピングへと移行しています。コスト低下が決定的です。固体LiDARモジュールは現在8,000米ドル未満で価格設定されており、中堅サービスフリートへの採用が開かれています。統合ガスおよび化学センサーは、RGBイメージングだけではリスクを定量化できない密閉空間作業を解放します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

航続距離能力別:BVLOSが中距離成長を解放

5km未満の飛行が依然として52.04%のシェアで支配していますが、BVLOSウェーバーにより5~20kmのソーティが22.12%のCAGRで急増し、関連する点検ドローン市場収益を膨らませています。事業者は現在、中距離ソーティのリレーを使用して320マイル(約515km)のパイプラインパトロールを1日で完了できます。20km以上の長距離ミッションは、調和された国境を越えた規制が成熟するまでニッチなままです。経済性が中距離プロファイルを有利にしています。1機のドローンと2つのバッテリーが、遠隔地の砂漠でのトラックとスタッフのコンボイに取って代わり、ロジスティクスコストを最大40%削減します。衛星コマンドリンクがセルラーが届かない場所でもカバレッジを保証し、到達可能な顧客基盤をさらに拡大しています。

地域分析

北米は2025年の世界収益の37.32%を提供し、進歩的なFAA政策、系統近代化投資、強力なベンチャー資金調達に牽引され、点検ドローン市場のリーダーとして位置づけられています。この地域の点検ドローン市場規模は、頻繁なマッピングを必要とする密な石油・ガスパイプラインネットワークからも恩恵を受けています。カナダの改正規則により、25kgのドローンが飛行証明書なしでBVLOS飛行が可能となり、参入障壁が低下しています。

アジア太平洋は、中国の製造エコシステムがハードウェアの手頃な価格を支え、日本がトンネル点検AIを試験運用する中、2031年までに20.96%のCAGRで最も速く成長しています。インドのスマート製造インセンティブが工場屋根、フレアスタック、鉄道点検を刺激しています。Terra Drone Corporationのサウジアラムコとの拡大のようなパートナーシップは、中東への需要の波及を示しています。

欧州は安定した成長を維持していますが、国レベルのパイロットライセンスとデータホスティングの相違がスケールを複雑にしています。北海と地中海での洋上風力発電所の展開は、BVLOSハイブリッドを好む定期的なブレードおよび変電所点検を引き続き必要としています。一方、アフリカとラテンアメリカは、地上アクセスが困難な送電線監査にドローンを採用しています。

競争環境

クライアントのニーズが産業、地域、データセキュリティ要件によって大きく異なるため、市場の断片化が続いています。SZ DJI Technology Co., Ltd.はハードウェアの基盤を固めていますが、セクター固有のプラットフォームを欠いており、Cyberhawk Innovations Ltd.、Terra Drone Corporation、Aerodyne Group、Skydio, Inc.が垂直統合アナリティクスを通じて価値を獲得しています。パートナーシップが戦略を定義しています:Skydio, Inc.はX10機体をLevatusの異常検出AIと組み合わせ、Terra Drone CorporationはMitsuiとオフショアタンクメトロロジーで提携しています。新規参入者はAIファーストのニッチを追求しています。英国を拠点とするHammer Missionsは、米国の不動産クライアント向けにファサード点検を自動化するために140万ポンド(189万米ドル)を調達し、ソフトウェアが自社ドローン製造なしに地域の扉を開けることを示しています。衛星リンクの専門家とバッテリーイノベーターがエコシステムを補完しています。

点検ドローン産業リーダー

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

Aerodyne Group

Cyberhawk Innovations Ltd.

Yuneec (ATL Drone)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:DroneDeploy Inc.はスナップショット、強化された点検自動化機能、改善されたセーフティAIシステムを含む新製品機能をリリースしました。このアップデートはローカルおよび企業固有の安全基準をサポートし、サーマル、ビジュアル、360度サイトモニタリングのワークフローを改善します。

- 2025年6月:Lamarr.AIはMichigan CentralおよびNewlabと提携し、デトロイトの市営建物向けドローン監視プログラムを立ち上げました。このプログラムはAI搭載の空中点検を使用して、地方政府施設のエネルギー効率改善を特定します。

- 2025年5月:MFE Inspection SolutionsはSkydio, Inc.と提携し、包括的なFAA目視外飛行(BVLOS)ウェーバーを取得しました。この承認により、Skydio X10ドローンとドッキングステーションを使用して米国全土でリモートドローン点検を実施し、自動化されたドローンシステムによるリモートモニタリングのデモンストレーションが可能になります。

- 2025年5月:Terra Drone Corporationはサウジアラムコと石油・ガス施設でのドローン点検試験を実施する覚書を締結しました。この合意は2027年までに包括的な運用監視を実施する計画を概説しており、Terra Drone Corporationの最も重要な点検契約の一つとなる可能性があります。

- 2025年3月:シコルスキーはローターブローウィングUASを検証し、将来のパイプラインパトロールに向けて40回のVTOL遷移と86ノットの巡航を達成しました。

世界の点検ドローン市場レポートスコープ

| 回転翼ドローン |

| 固定翼ドローン |

| ハイブリッド |

| 建設 |

| 農業 |

| エネルギーおよび電力 |

| エンターテインメント |

| 法執行 |

| その他のアプリケーション |

| ハードウェア |

| ソフトウェア |

| サービス |

| RGBカメラ |

| サーマルイメージング |

| LiDAR |

| マルチスペクトル・ハイパースペクトル |

| ガスおよび化学センサー |

| 短距離(5km未満) |

| 中距離(5~20km) |

| 長距離(20km超) |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ドローンタイプ別 | 回転翼ドローン | ||

| 固定翼ドローン | |||

| ハイブリッド | |||

| 最終用途産業別 | 建設 | ||

| 農業 | |||

| エネルギーおよび電力 | |||

| エンターテインメント | |||

| 法執行 | |||

| その他のアプリケーション | |||

| ソリューション別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| ペイロード別 | RGBカメラ | ||

| サーマルイメージング | |||

| LiDAR | |||

| マルチスペクトル・ハイパースペクトル | |||

| ガスおよび化学センサー | |||

| 航続距離能力別 | 短距離(5km未満) | ||

| 中距離(5~20km) | |||

| 長距離(20km超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

点検ドローン市場の現在の規模と成長見通しは?

点検ドローン市場は2026年に142億3,000万米ドルと評価され、2031年までに370億5,000万米ドルに達すると予測されており、21.08%のCAGRで成長しています。

点検ドローンの最も速い採用を牽引している要因は何ですか?

最も強力な成長触媒は、BVLOS飛行の規制緩和、バッテリーおよびセンサーコストの低下、老朽化エネルギーインフラへの義務的点検、およびAI搭載欠陥アナリティクスプラットフォームの展開です。

なぜハイブリッドドローンが従来の回転翼モデルよりも支持を得ているのですか?

ハイブリッド機体はVTOLの機動性と固定翼の巡航効率を提供し、ホバー能力を犠牲にすることなく長距離回廊点検を可能にし、2031年までに22.94%のCAGRで成長すると予測されています。

現在、点検ドローンに最も多く支出している最終用途産業はどれですか?

農業が26.94%の市場シェアでリードしていますが、都市がドローン・ファースト・レスポンダーモデルを採用するにつれ、法執行プログラムが23.35%のCAGRで最も速く拡大しています。

ソフトウェアプラットフォームは点検ドローンのバリューチェーンをどのように再形成していますか?

AI駆動のアナリティクスが画像を実用的な保全タスクに変換し、手動レビュー時間を最大70%削減し、ソフトウェアセグメントの21.74%のCAGRを牽引しており、ハードウェアとサービスの成長を上回っています。

ドローン点検のより広範な展開を遅らせている主な抑制要因は何ですか?

断片化した世界の規制、ドローンクラウドパイプラインにおけるサイバーセキュリティリスク、重量ペイロードミッションにおける航続時間の制限、および重要インフラ付近での地域のプライバシー反対が主な障壁です。

近期の拡大機会が最も大きい地域はどこですか?

北米はFAAの有利な政策により37.32%の最大収益シェアを維持し、アジア太平洋は工業化と支援的な規制が需要を加速させる中、2031年までに20.96%のCAGRで最も速く成長する地域として予測されています。

最終更新日: