デジタルボルト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.08 兆米ドル |

| 市場規模 (2031) | 1.89 兆米ドル |

| 成長率 (2026 - 2031) | 11.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルボルト市場分析

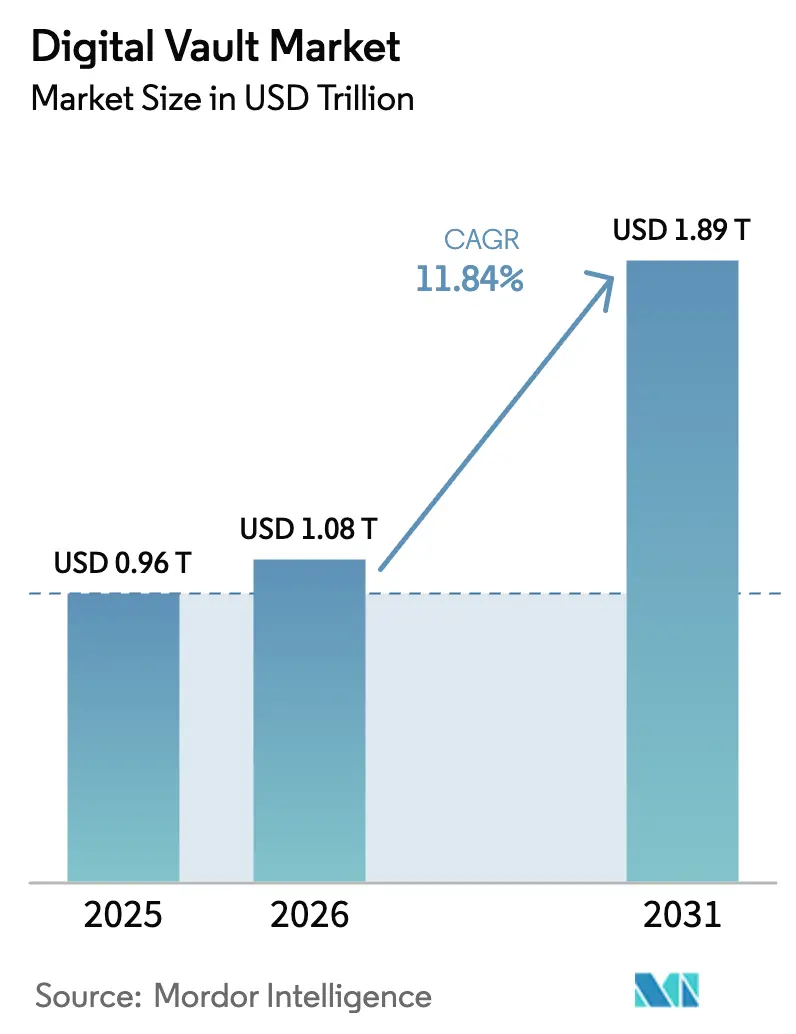

デジタルボルト市場規模は、2025年にUSD 0.96兆、2026年にUSD 1.08兆と予測され、2031年までにUSD 1.89兆に達する見込みで、2026年から2031年にかけてCAGR 11.84%で成長します。2024年に不十分なデータ保護に対してEUR 12億(USD 13億)を超える金銭的制裁が課されたことを受け、企業の需要が高まっています。量子コンピューティングのロードマップにより、10年以内に従来の暗号化が破られる可能性があることから、耐量子モジュールの採用が加速しています。同時に、米国における情報漏洩コストは2024年にUSD 936万に上昇し、世界平均のほぼ2倍に達したことで、購買者はボルト分離を中心としたゼロトラストアーキテクチャの採用を促進しています。ベンダーは、暗号化アジリティ、自動化されたコンプライアンスダッシュボード、および管理されていない人工知能ワークロードを対象とした異常検知によって差別化を図っています。トークン化資産の分散型カストディにおいてホワイトスペースの機会が生まれており、クラウド中心の価格競争はニッチな専門業者を圧迫する一方で、中小企業の参入障壁を低下させています。

レポートの主要ポイント

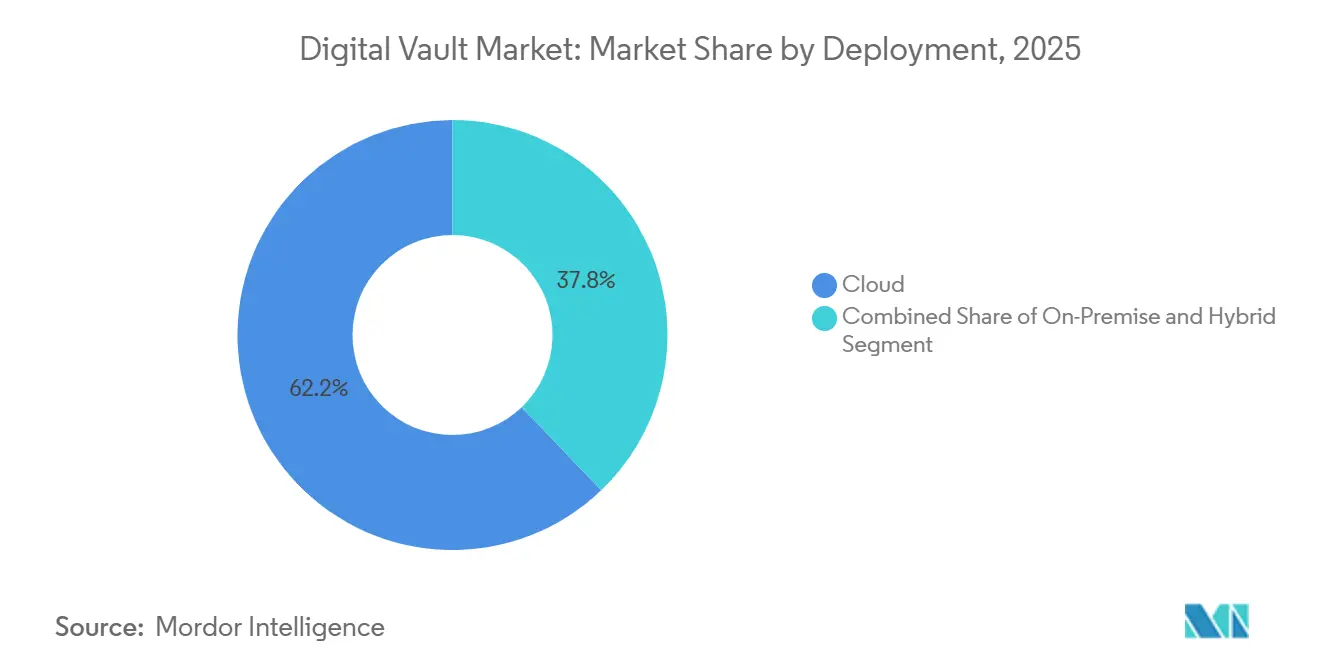

- 展開形態別では、クラウド構成が2025年の収益シェアの62.17%を占め、ハイブリッドモデルは2031年にかけてCAGR 12.19%で成長すると予測されます。

- コンポーネント別では、ソリューションが2025年の支出の72.48%を占め、サービスは2031年にかけてCAGR 12.07%で拡大すると予測されます。

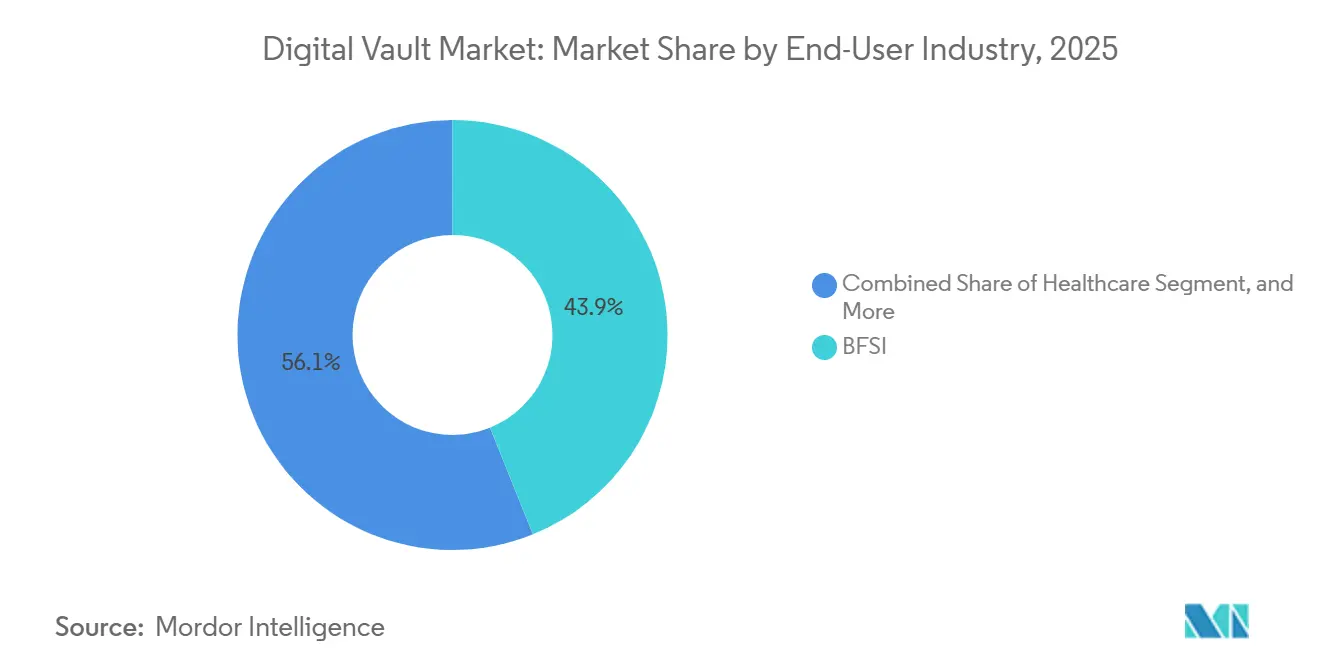

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年の需要の43.89%を占め、ヘルスケアはCAGR 12.83%で最も速い成長を示すと予測されます。

- 組織規模別では、大企業が2025年の採用率の59.18%を占め、中小企業は2031年にかけてCAGR 12.11%で拡大しています。

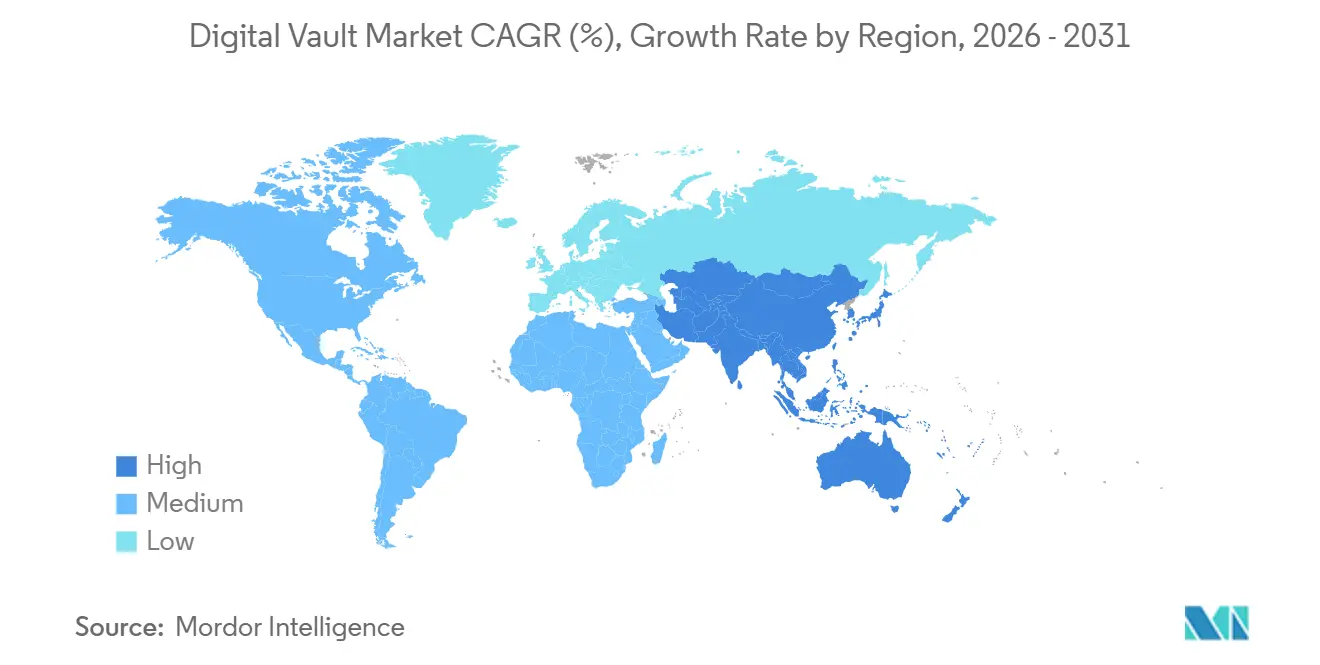

- 地域別では、北米が2025年の収益の39.73%を生み出し、アジア太平洋地域はCAGR 12.89%で最も高い地域成長を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルボルト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ侵害訴訟リスクの増大 | +2.4% | グローバル(北米および欧州に集中) | 短期(2年以内) |

| ゼロトラストアーキテクチャ採用の拡大 | +2.1% | 北米および欧州(アジア太平洋へ拡大中) | 中期(2〜4年) |

| コネクテッドデバイスから生成されるデータの取り扱い | +1.8% | グローバル(アジア太平洋がIoT展開をリード) | 中期(2〜4年) |

| BFSIにおける分散型デジタル資産カストディ | +1.6% | 北米、欧州、シンガポール、スイス | 中期(2〜4年) |

| 耐量子暗号の展開 | +1.5% | グローバル(BFSIおよび政府部門での早期採用) | 長期(4年以上) |

| 規制技術スタートアップへのベンチャー資金調達 | +1.3% | 北米および欧州(アジア太平洋への波及) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ侵害訴訟リスクの増大

米国における情報漏洩の平均コストは2024年にUSD 936万に上昇し、欧州の規制当局は脆弱な暗号化に対してEUR 12億(USD 13億)の罰金を科したことで、セキュリティ責任者は不変の監査証跡と迅速なインシデント報告機能を備えたボルトを優先するようになっています。[1]IBM Security、「データ侵害コストレポート2024」、ibm.com シャドー人工知能プロジェクトにより、インシデント1件あたりの修復費用がUSD 67万増加し、ボルト層に組み込まれた検出エンジンへの需要が高まっています。企業はパートナーにボルトグレードの暗号化の使用を義務付ける補償条項を挿入しており、コンプライアンスの圧力がサプライチェーン全体に及んでいます。したがって、訴訟リスクへの対応が、中堅企業においてもデジタルボルト市場の高度な機能セットの採用を促進しています。

ゼロトラストアーキテクチャ採用の拡大

米国国立標準技術研究所(NIST)特別刊行物1800-35は、2025年に19件の連邦政府ゼロトラスト実装をマッピングし、商業購買者が現在模倣している参照設計を提供しています。[2]米国国立標準技術研究所、「耐量子暗号標準化」、nist.gov 継続的な認証とマイクロセグメンテーションにより、ボルトはポリシー施行の権威ある情報源となり、調達サイクルを18ヶ月から9ヶ月に短縮しています。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は、機関が暗号化において78%完了している一方、データガバナンスでは52%しか完了していないことを発見しており、このギャップをボルト分類エンジンが直接解消します。金融機関は、ボルト分離がシミュレートされたランサムウェアイベントの83%においてラテラルムーブメントを阻止したと報告しており、このアーキテクチャのリスク低減効果を実証しています。

コネクテッドデバイスから生成されるデータの取り扱い

コネクテッドデバイスは2027年までに300億台を超えると予測されており、企業にはリアルタイム暗号化と長期アーカイブを必要とするテレメトリデータが大量に流入しています。ヘルスケアのゲノムファイルは患者1人あたり200ギガバイトを超えることが多く、医療機関は臨床的な遅延を避けるためにハードウェアセキュリティモジュールに暗号化処理をオフロードせざるを得ません。自動車メーカーはGDPRの位置情報データ規則に準拠するためにテレマティクスストリームを暗号化しています。[3]欧州データ保護委員会、「2024年次報告書」、edpb.europa.eu 中国およびインドの通信事業者は、バックホールを最小化しながらデータローカライゼーション義務を満たすためにエッジボルトノードを展開しています。これらのユースケースは、デジタルボルト市場をIoTの安全なスケールアップの要として位置づけています。

BFSIにおける分散型デジタル資産カストディ

中央銀行および商業銀行は、2025年のプロジェクト・リープにおいてトークン化債券決済のための格子ベース暗号化を検証しました。スイスの規制当局は、マルチシグネチャボルトが鍵回復を管理することを条件に、分散型台帳カストディを許可しています。インドの中央銀行は2025年に耐量子ロードマップを公表し、2026年にパイロット展開を開始するよう促しています。これらの動きにより、銀行は従来のレールとブロックチェーンを橋渡しし、耐量子暗号をサポートするプラットフォームを選択するようになっており、この機能はまだ一握りのベンダーに限られています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物理的ボルトへの依存 | -1.2% | グローバル(北米および欧州の第2層銀行への影響が大きい) | 短期(2年以内) |

| 第2層銀行における高い切り替えコスト | -1.0% | 北米、欧州、アジア太平洋の地域銀行 | 中期(2〜4年) |

| 断片化したグローバルデータ主権規制 | -0.9% | グローバル(欧州、中国、インド、ブラジルで特に摩擦が大きい) | 中期(2〜4年) |

| 耐量子暗号における人材不足 | -0.7% | グローバル(専門的なトレーニングプログラムが不足している市場に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物理的ボルトへの依存

第2層銀行はセキュリティ予算の最大40%を物理的アーカイブの維持に充てており、一部の法域では監査において依然として紙の記録が求められます。したがって、移行には最大2年間の二重運用が必要となり、間接費が倍増します。断続的な接続環境にある地域の機関も、顧客取引を遅延させる可能性のあるサービス中断を懸念し、クラウドボルトへの依存を躊躇しています。この慣性が、中規模の貸し手におけるデジタルボルト市場の普及を遅らせています。

第2層銀行における高い切り替えコスト

1990年代のコアシステムからの移行は、ライセンス、データ変換、ダウンタイムを合計するとUSD 5,000万を超えるコストがかかる場合があります。独自のファイル形式により手動検証が必要となることが多く、数千時間の労働時間を消費します。ベンダーはフォーチュン500企業のアカウントを優先するため、地域銀行はカスタマイズオプションが少なく、価格条件も不利になりがちです。その結果、デジタルボルト市場は二極化し、大手銀行が耐量子ボルトを採用する一方、中小規模の銀行は遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッド構成が支持を拡大

ハイブリッドアーキテクチャはCAGR 12.19%で拡大しており、購買者がデータ主権の義務とクラウドのスケーラビリティのバランスを取っています。クラウドは2025年の収益の62.17%を占めましたが、中国およびロシアの企業は国境を越えた監査に対応するため、機密フィールドをオンプレミス層にルーティングしています。高頻度取引では、注文データをコロケーションサーバーに保持しながら履歴をクラウドボルトにアーカイブすることで、テラバイトあたりのストレージコストを80%削減できます。スナップショットを追加ハードウェアなしで複数のリージョンにレプリケートできるため、ディザスタリカバリ計画も改善されます。通信事業者は加入者データのためにエッジボルトノードを展開しており、ハイブリッドモデルがデジタルボルト市場の多様性を支えていることを示しています。

ハイブリッドボルトはレイテンシを低減し、複数地域のコンプライアンスをサポートし、単一障害点のない分散認証を支持するNISTゼロトラストガイダンスに沿っています。予測可能なワークロードを従量課金制に移行することで、この設計はデジタルボルト市場における資本予算への圧力を軽減します。組織がコストをより効果的に管理できるようにし、柔軟性とスケーラビリティを提供しながら、多額の初期投資に関する最高財務責任者(CFO)の懸念に対応します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:統合の複雑さによりサービスが急増

サービスはCAGR 12.07%で成長しており、企業がボルトプロジェクトにはレガシーデータベース、アイデンティティプロバイダー、セキュリティ情報・イベント管理プラットフォーム向けのコネクタが必要であることを認識しているためです。エンゲージメントは通常6〜12ヶ月に及ぶことが多く、サービスが2025年に市場の72.48%を占めたソリューションとの収益格差を縮めている理由を説明しています。コンサルティングチームは暗号化インベントリをマッピングし、耐量子アップグレードを優先する暗号化アジリティ監査を実施しており、大手銀行ではUSD 50万を超える報酬を得ています。マネージドサービスバンドルには現在、24時間365日のモニタリングとインシデント対応が含まれており、セキュリティオペレーションセンターを持たない中堅企業にとって魅力的です。

暗号化エンジンとコンプライアンスダッシュボードのライセンス供与が引き続きソリューション収益を牽引する一方、ベンダーは段階的に従量課金モデルへと移行しています。この転換は、統合の複雑さによりプロフェッショナルサービスがデジタルボルト市場を拡大させている中でも、コアソフトウェアへの需要が依然として堅調であることを示しています。従量課金モデルの採用により、ベンダーは顧客の消費パターンに合わせた価格設定が可能となり、柔軟性の向上と顧客維持率の向上が期待されます。さらに、プロフェッショナルサービスへの依存度の高まりは、これらのソリューションの管理・統合における専門知識の必要性を浮き彫りにし、市場成長にさらに貢献しています。

エンドユーザー産業別:ヘルスケアが採用を加速

ヘルスケアはCAGR 12.83%を記録すると予測されており、ゲノムシーケンシングと遠隔医療が機密データ量を増大させているため、エンドユーザーの中で最も速い成長を示します。2024年、米国の規制当局はゲノムデータがHIPAAの対象となることを明確化し、バイオバンクへのボルトグレード暗号化の後付けを促しました。遠隔医療プラットフォームは、患者が鍵を失効させることができる仕組みにより、保存中および転送中の両方で診察ストリームを暗号化し、在宅ケアシナリオにおけるプライバシーを保護しています。銀行・金融サービス・保険(BFSI)は、PCI DSSなどの長年の義務により、2025年の需要の43.89%を維持しました。

病院はボルトを医療機器と統合し、ファームウェアの更新を改ざん防止にしています。このような措置は、ヘルスケアにおけるデジタルボルト市場シェアを強化するだけでなく、属性ベースのアクセスの必要性を強調しています。このアクセスメカニズムは、フェデレーテッドネットワーク全体で臨床医の役割と権限の安全かつ効率的な監視を確保し、運用セキュリティと規制基準への準拠を強化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業が従量課金制を採用

中小企業はCAGR 12.11%で拡大しており、2025年に採用率59.18%を占めた大企業との差を縮めています。クラウドネイティブベンダーは月額USD 1,000未満のボルトサブスクリプションを提供しており、大規模な初期ライセンスの必要性を排除しています。グローバルなプライバシー法は規模に関わらず均一の罰則を課しており、中小企業が厳格な暗号化基準を採用するよう促しています。マネージドサービスプロバイダーは移行とコンプライアンス報告を含むターンキーパッケージを提供し、人材面の障壁を取り除いています。

大企業はボリュームディスカウントを活用し、レガシーメインフレーム向けにボルトワークフローをカスタマイズして、支出における優位な地位を維持しています。従量課金制はデジタルボルト市場のリーチを拡大し、エンタープライズグレードの暗号化を中小企業にも利用可能にしています。この価格モデルにより、予算が限られた企業でも堅牢なセキュリティ対策を採用でき、場当たり的なファイル保護への依存をより信頼性が高くスケーラブルなソリューションに置き換えることができます。

地域分析

北米は2025年の収益の39.73%を占め、米国の情報漏洩通知規則やHIPAAなどの分野別法令に支えられています。ハイパースケーラーはボルト機能をインフラサービスに組み込み、ニッチなベンダーを価格面で圧迫しています。カナダのPIPEDAは域外適用を持ち、国境を越えて南方に流れるデータを暗号化するよう越境事業者に義務付けています。メキシコのフィンテック法は暗号化された取引記録を義務付けており、伝統的な銀行がシステムの近代化を促進しています。

アジア太平洋地域はCAGR 12.89%で最も速い成長を記録すると予測されています。中国は無許可の転送に対してCNY 5,000万(USD 700万)または収益の5%を上限とする罰金を課しており、国内ボルトインスタンスへの需要を促進しています。インドのデータ保護法は市民にデータポータビリティの権利を付与しており、企業はセルフサービスのボルトポータルを展開しています。日本は2022年に同意規則を強化し、オーストラリアは2024年度に527件の通知義務のある情報漏洩を記録し、そのうち60%がヘルスケアと金融で発生しており、より強力なデータ保護管理の緊急の必要性を示しています。

欧州はGDPRを通じてグローバルな影響力を行使しており、2024年のEUR 12億の罰金が多国籍企業に対して、不正アクセス者にデータを使用不能にする暗号化の採用を促しています。中東はサウジビジョン2030の電子政府目標のもとでボルトの展開を加速しています。GDPRに類似したブラジルのLGPDは、南米で事業を展開する企業に対し、データ保護規制への準拠を確保するためにローカルのデータボルトインスタンスを設置することを義務付けています。この規制は、地域内における個人データの保護の重要性を強調しています。

競合環境

2025年、上位10社のサプライヤーが収益シェアの約55〜60%を占め、市場集中度が中程度であることを示しています。この集中度は、少数の主要プレーヤーが大きな影響力を持つ競争環境を反映しています。ハイパースケーラーがボルトをより広範なクラウド契約にバンドルすることで、専門業者は認証やニッチモジュール(銀行向けに特化した耐量子カストディなど)の強調を余儀なくされています。これらの戦略は、専門業者が差別化を図り、特定の垂直市場の進化する需要に対応するために不可欠です。

金融機関が2027年にアルゴリズム移行の期限を設定する中、ベンダーは2024年にリリースされたNISTの耐量子標準への準拠を急いでいます。準同型暗号化とセキュアマルチパーティ計算における特許出願は、暗号化されたデータに対する分析を可能にすることへの関心を示しています。スタートアップは従量課金制とドラッグアンドドロップコネクタによって差別化を図り、中小企業の切り替えコストを低減しています。

合併・買収は、アイデンティティ管理とボルト技術を統合されたゼロトラストスイートに統合することに焦点を当てています。一方、スイスとシンガポールでのパイロットは、トークン化された実物資産の分散型カストディを検証しており、他の規制当局がガイダンスを発行すれば成熟すると期待されているニッチ分野です。全体として、デジタルボルト市場は暗号化アジリティ、コンプライアンスダッシュボード、柔軟な展開モデルを組み合わせたサプライヤーを評価しています。

デジタルボルト産業リーダー

International Business Machines Corporation

CyberArk Software Ltd.

Hitachi, Ltd.

Fiserv, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:国際決済銀行(BIS)はプロジェクト・リープをシンガポール金融管理局を含む形に拡大し、国債の分散型カストディ試験を拡充しました。

- 2025年7月:インド準備銀行は、2030年までのボルト移行の段階的タイムラインを概説した耐量子ホワイトペーパーを公表しました。

- 2025年6月:NIST特別刊行物1800-35は19件の連邦政府ゼロトラスト実装を詳述し、商業ボルト展開の設計図を提供しました。

- 2025年1月:欧州データ保護委員会は2024年のGDPR罰金がEUR 12億に達したと報告し、そのうち40%が不十分な暗号化に関連していました。

グローバルデジタルボルト市場レポートの調査範囲

デジタルボルト市場レポートは、展開形態(オンプレミス、クラウド、ハイブリッド)、コンポーネント(ソリューション、サービス)、エンドユーザー産業(BFSI、政府、ITおよび通信、ヘルスケア、その他のエンドユーザー産業)、組織規模(大企業、中小企業)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド |

| ソリューション |

| サービス |

| BFSI |

| 政府 |

| ITおよび通信 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| エンドユーザー産業別 | BFSI | ||

| 政府 | |||

| ITおよび通信 | |||

| ヘルスケア | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

デジタルボルト市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

規制圧力と耐量子セキュリティへの対応に牽引され、2026年のUSD 1.08兆から2031年までにUSD 1.89兆へ、CAGR 11.84%で拡大すると予測されています。

デジタルボルトの採用において最も高い成長を記録する地域はどこですか?

アジア太平洋地域は、中国とインドの厳格なデータローカライゼーション法に牽引され、CAGR 12.89%で最も速い地域成長を記録すると予測されています。

ハイブリッド展開が普及している理由は何ですか?

ハイブリッドボルトはデータ主権規制とクラウドのスケーラビリティのバランスを取り、ディザスタリカバリ支出を削減し、NISTゼロトラストガイダンスに沿っています。

ヘルスケアが最も速く成長するエンドユーザーセグメントである理由は何ですか?

ゲノムシーケンシング、遠隔医療、およびHIPAAの解釈の厳格化が、大規模な機密データセットを保護し、患者の詳細な同意をサポートするボルトへの需要を高めています。

中小企業はどのようにしてデジタルボルト分野に参入していますか?

クラウドネイティブベンダーが月額USD 1,000未満の従量課金制とマネージドサービスバンドルを提供しており、中小企業が大規模な資本支出なしに規制上の暗号化要件を満たすことを可能にしています。

最終更新日: