デジタル故障録波器市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

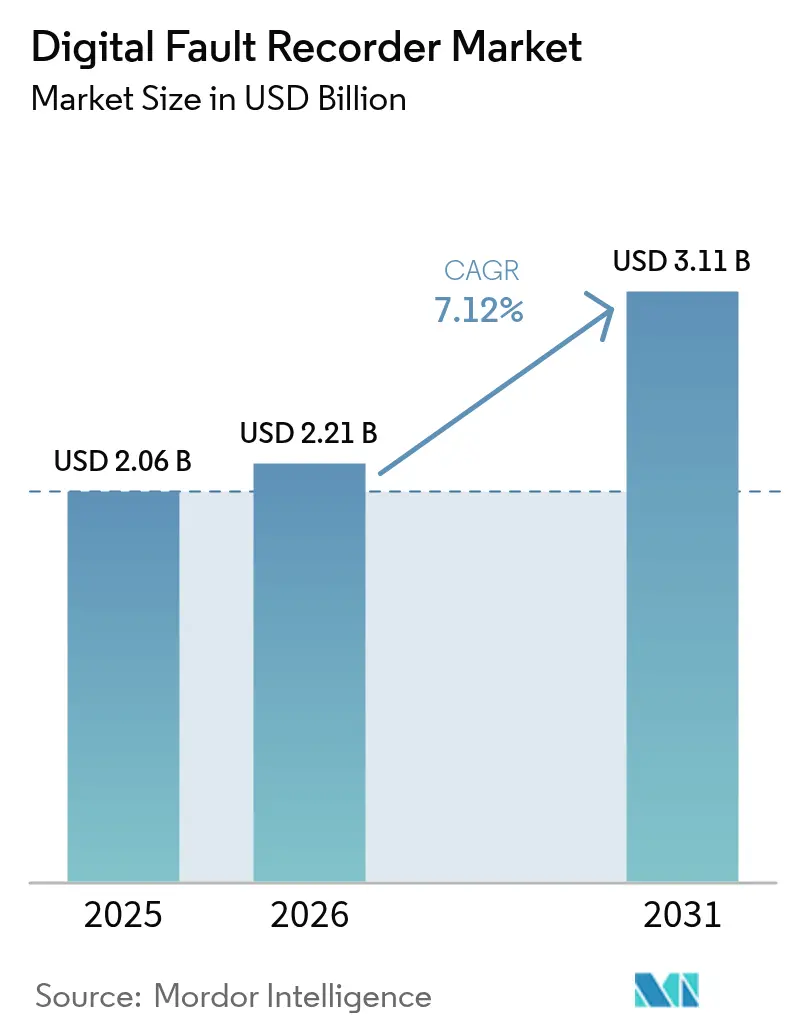

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 3.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

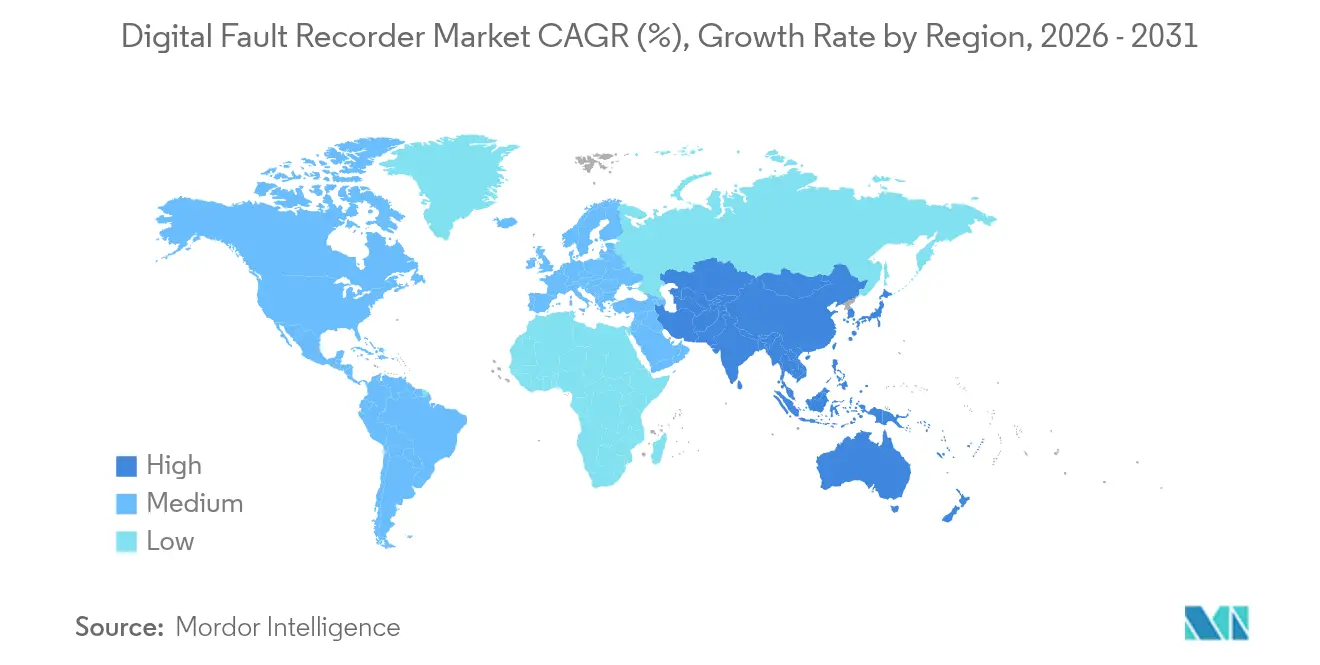

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

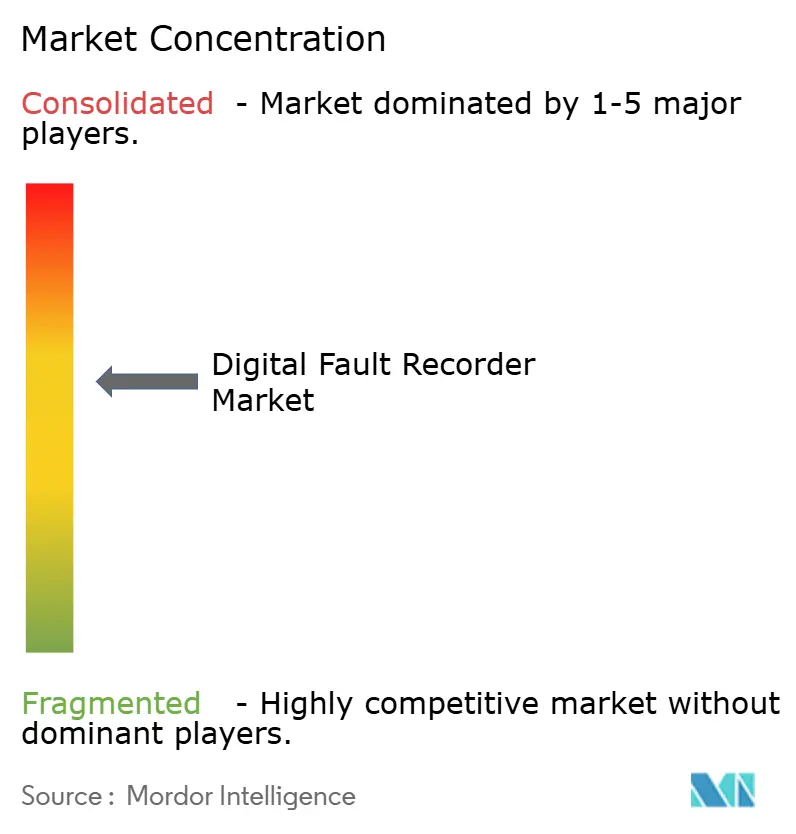

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル故障録波器市場分析

デジタル故障録波器市場の規模は、2025年の20億6,000万米ドルから2026年には22億1,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率7.12%で推移し、2031年には31億1,000万米ドルに達すると予測されています。成長の勢いは、過去最高水準の系統近代化予算、再生可能エネルギーの導入拡大、および従来の電気機械式デバイスでは実現できないリアルタイム擾乱監視能力を電力会社に求める厳格なコンプライアンス義務に紐づいています。北米および欧州の電力会社は数十億ドル規模の公的資金プログラムを活用して老朽化した資産を更新する一方、アジアの系統事業者は再生可能エネルギーを長距離送電するための超高圧系統の展開を加速させています。ハイパースケールデータセンターからの電力品質に対する高度な要求が新たな需要を生み出しており、IEC 61850プロセスバスアーキテクチャへの移行が相互運用性を調達の中核要件として確固たるものにしています。半導体不足および銅価格インフレによるコスト圧力は依然として続いていますが、購入者は最低初期費用よりもライフサイクル価値と分析対応性を優先しており、専用型および多機能型プラットフォームの双方にわたって安定した受注パイプラインが維持されています。

主要レポートの要点

- タイプ別では、専用型録波器が2025年に57.90%の収益シェアをリードし、多機能型デバイスは2031年にかけて年平均成長率8.90%で成長する見込みです。

- 設置場所別では、送電セグメントが2025年にデジタル故障録波器市場シェアの47.90%を占め、配電ネットワークは2031年にかけて年平均成長率8.65%で拡大しています。

- 電圧クラス別では、110〜220kVが2025年のデジタル故障録波器市場規模の43.05%のシェアを獲得し、220〜500kVセグメントは2026年から2031年にかけて年平均成長率8.05%で拡大する見通しです。

- 通信プロトコル別では、IEC 61850準拠デバイスが2025年のデジタル故障録波器市場規模の60.75%を占め、2031年にかけて年平均成長率7.75%で成長しています。

- エンドユーザー別では、電力会社が2025年に38.35%のシェアを占め、データセンターは2031年にかけて年平均成長率8.10%で拡大しています。

- 地域別では、北米が2025年に35.35%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率8.45%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル故障録波器市場の動向と洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 系統近代化設備投資の急増 | +2.1% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| NERC PRC-002-2コンプライアンスの義務化 | +1.8% | 北米、グローバルに拡大中 | 短期(2年以内) |

| 再生可能エネルギーおよびインバータベース発電の普及 | +1.5% | グローバル、アジア太平洋および欧州が主導 | 長期(4年以上) |

| IEC 61850プロセスバスの展開 | +1.2% | グローバル、成熟市場での早期採用 | 中期(2〜4年) |

| AIによる予知保全需要 | +0.9% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| データセンター変電所の信頼性向上への取り組み | +0.7% | グローバル、データセンター集積地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統近代化設備投資の急増

記録的な電力会社の資本プログラムが、デジタル故障録波器市場における持続的な受注サイクルを下支えしています。欧州連合は2030年までに系統アップグレードに5,840億ユーロを充当し、北米は系統強靭化に向けて105億米ドルの連邦資金を投入しています。Hitachi Energyなどのサプライヤーは2027年までに45億米ドルを積極的に投資して生産能力とデジタル機能を拡大しており、近代化支出がマクロ経済の低迷を乗り越えるという自信の表れとなっています。電力会社は故障録波器を電力品質計測器や擾乱分析と組み合わせてバンドルし、次世代系統制御アーキテクチャの基盤要素として位置づけています。系統信頼性を巡る国家安全保障上の枠組みが、予算を景気循環的な削減からさらに保護しています。 [1]欧州委員会、「系統、欠けているリンク – 欧州委員会の系統に関するEUアクションプラン」、欧州委員会

NERC PRC-002-2擾乱監視コンプライアンスの義務化

北米の電力会社は、一括電力資産全体における擾乱記録カバレッジを実証するための不動のタイムラインに直面しています。コンプライアンス違反に対するペナルティは数百万ドル規模に達する可能性があり、PRC-002-2のイベントキャプチャウィンドウを満たしつつ電力品質の洞察も提供するIEC 61850対応デジタル故障録波器の調達サイクルを加速させています。このコンプライアンスモデルは海外でも共鳴しており、欧州およびアジアの規制当局はNERCのフレームワークを参照して同等の監視規則を策定し、輸出成長の基盤を築いています。電力会社は複数の規格を単一の設置面積で満たすために多機能ユニットを好み、リレーおよび録波器ハードウェアの統合を支援しています。

再生可能エネルギーおよびインバータベース発電の普及

風力および太陽光資産は、従来の電気機械式録波器の処理能力を超える高周波高調波、サブ同期振動、および急速な電圧変動を引き起こします。Dominion Energyなどの電力会社は、インバータモデルを検証し保護設定を微調整するために高解像度デジタル故障録波器を導入し、変動する発電量の急増時における誤動作トリップを低減しています。複数の系統で再生可能エネルギーのシェアが40%を超えるにつれ、故障録波器からのイベントデータが安定性研究および信頼性を維持する適応型保護スキームに供給されています。ミリ秒レベルのイベント相関の必要性から、マルチギガバイトバッファと高度な信号処理アルゴリズムを備えたデバイスが求められています。 [3]PAC World、「インバータベース発電の監視と故障分析」、pacw.org

IEC 61850プロセスバスの展開

プロセスバストポロジーへの移行を進める電力会社は、デジタル故障録波器をIEC 61850ネイティブ変電所内の中核ノードとして位置づけています。プロセスバスアーキテクチャは電源トランスフォーマーで計測をデジタル化し、銅線配線を半減させてデータの忠実度を高めます。ベンダーはIEC 61850-9-2に基づくサンプル値を取り込むモジュール型録波器を提供し、単一プラットフォームで変電所全体のイベント相関を可能にしています。早期採用者はエンジニアリング時間の節約とデバイス相互運用性の向上を報告していますが、熟練した設定リソースは依然として不足しています。IEC 61850のサイバーセキュア版は、電力会社が長期的な資産ライフサイクルコストを初期費用と比較検討する中で採用の勢いを強めています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多機能DFRの高い初期費用 | -1.4% | グローバル、小規模電力会社に深刻 | 短期(2年以内) |

| OTネットワークのサイバーセキュリティ上の懸念 | -1.1% | グローバル、重要インフラで深刻 | 中期(2〜4年) |

| 波形分析専門知識の不足 | -0.8% | グローバル、新興市場で顕著 | 長期(4年以上) |

| メモリチップの熱サイクル信頼性 | -0.6% | グローバル、過酷な環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多機能DFRの高い初期費用

5万〜20万米ドルの価格帯にある高度な多機能ユニットは、サイバーセキュリティ強化や配電自動化への資金投入も求められる中、小規模電力会社の予算を圧迫しています。システム統合、トレーニング、およびライセンス費用がライフサイクルコストを2倍にする可能性があり、重要ノードへの設置を限定する段階的な展開戦略を促しています。サプライヤーはサブスクリプション価格設定やモジュール型ファームウェアのアンロックを提供することで対応していますが、価格に敏感な地域では資本制約が依然として採用の主要な障壁となっています。 [4]米国エネルギー省、「電力公益事業業界における労働力動向」、energy.gov

OTネットワークのサイバーセキュリティ上の懸念

SCADAバックボーンへの録波器の接続が新たな攻撃経路への懸念を高めています。電力会社はディープパケットインスペクション機器とマイクロセグメンテーションファイアウォールを導入していますが、多くの小規模事業者は24時間365日の監視を維持する人材を欠いています。運用技術に関わるサイバーインシデントが慎重姿勢を強化し、旧来のエアギャップ設計が依然として安定的に稼働している現場では録波器のアップグレードを遅らせています。ベンダーはセキュアブートと役割ベースのアクセス制御を組み込んでいますが、電力会社が変電所全体にゼロトラストアーキテクチャを標準化するまでリスク回避の姿勢は続きます。 [2]Sahuら、「電力システムネットワークにおける脅威耐性マイクロセグメンテーションのためのファイアウォール最適化」、arxiv.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:多機能プラットフォームが統合を加速

専用型ユニットが2025年に57.90%の収益シェアでデジタル故障録波器市場を主導しました。送電事業者は実証済みの信頼性、確定的な応答、および単純明快なリレースキームの統合を高く評価しています。しかし、多機能型デバイスは2031年にかけて年平均成長率8.90%を記録しており、購入者が擾乱記録、電力品質計測、および分析ゲートウェイを単一の筐体に集約することを求めているためです。多機能型の採用は、スペースと配線の削減がプレミアム価格を正当化するグリーンフィールド変電所で最も顕著です。仮想化された保護ソフトウェアを活用したパイロットプロジェクトを実施した電力会社は、最大20%のエンジニアリング工数節減を報告しています。多機能型デバイスが獲得するデジタル故障録波器市場規模は、チャンネルあたりコストの低下とファームウェア主導の機能拡張に支えられ、2031年までに14億2,000万米ドルに達すると予測されています。ベンダーのロードマップはクラウドアップデート機能に収束しており、ハードウェアの交換なしにシンクロフェーザーストリーミングとIEC 61850エディション2の機能をリモートで追加することが可能になります。リレー大手が高解像度キャプチャカードを統合する一方、伝統的な録波器専業メーカーはシェア防衛のためにモジュール型I/Oオプションを開発しており、競争の構図が変化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

設置場所別:配電が勢いを増す

ほとんどの信頼性制度において一括電力ノードが必須の監視ポイントとなっているため、2025年に送電系統がデジタル故障録波器市場シェアの47.90%を占めました。しかし、歴史的に計器が不足していた配電ネットワークが2031年にかけて最速の年平均成長率8.65%を示しています。分散型エネルギーリソースの接続、電圧調整インバータ、および車両対系統(V2G)パイロットが中電圧レベルで複雑な故障波形を生み出しています。電力会社は現在、電力品質の苦情を解決し停電調査時間を最小化するために、フィーダーヘッドエンドおよび重要な配電トランスフォーマーに録波器を指定しています。配電に帰属するデジタル故障録波器市場規模は、ユニットコストの低下とコンパクトなフォームファクターの主流化に伴い、2031年に9億8,000万米ドルを超えると予測されています。一方、発電サイトの設置は再生可能エネルギープラントに集中しており、グリッドコードコンプライアンスがすべての故障トリップに対してオシログラフィを義務付けているため、認証を容易にする組み込み擾乱分析を備えたデバイスが求められています。

電圧クラス別:超高圧が上昇余地をもたらす

110〜220kVの電圧帯が2025年に43.05%の収益を保持しており、ほとんどの地域系統において基幹電圧としての地位を反映しています。特に中国およびインドにおける220〜500kV回廊の急速な展開が、そのセグメントを年平均成長率8.05%に押し上げています。超高圧交流および直流送電線は1,000km以上の距離で風力・太陽光電力を送電するため、高サンプリングレートと光ファイバー時刻同期をサポートする録波器が求められます。ベンダーはリモートコンバータステーション向けに−40°Cまでの温度定格を持つ耐熱設計を導入しています。500kV超のニッチ市場はプレミアム価格と進行波法を統合した高度な故障位置標定アルゴリズムを必要としますが、出荷量は比較的少ないまま推移しています。それでも、デジタル故障録波器市場はこれらの大型プロジェクトにおいて顕著な価値創出を見出しており、STATCOMや直列補償アップグレードとともに録波器をバンドルすることが多くなっています。このような電圧レベルでのデバイス相互運用性は、系統連系を任されたマルチベンダーコンソーシアムのために不可欠なものとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

通信プロトコル別:IEC 61850が標準を確立

IEC 61850準拠機器が2025年の総収益の60.75%を占め、事業者がオープンでベンダー非依存のアーキテクチャに標準化するにつれて年平均成長率7.75%で拡大しています。デジタル故障録波器業界はGOOSEメッセージングおよびサンプル値ストリームの普及採用から恩恵を受けており、保護協調を簡素化し配線を削減しています。録波器は現在、インテリジェント電子デバイスの説明を自動生成する統合エンジニアリングツールとともに出荷されており、プロジェクトのコミッショニング日数を最大30%削減しています。レガシーDNP3およびModbusの変種は、交換予算が限られているか、サイバーリスクレビューが未完了の改修現場で引き続き使用されています。それでも、ほとんどの電力会社はIEC 61850の相互運用性を入札資格の前提条件として設定しています。IEC 61850ソリューションに帰属するデジタル故障録波器市場規模は、エディション3のセキュリティ拡張が普及するにつれて2031年までに19億5,000万米ドルに達すると予測されています。

エンドユーザー別:データセンターが急成長

電力会社が2025年収益の38.35%を占める主要な購入者であり続けていますが、ハイパースケールデータセンター事業者が2031年にかけて最強の年平均成長率8.10%を牽引しています。これらの施設は100MW超の需要を超えており、厳格なサービスレベルアグリーメントへの準拠を確保するために上流変電所および構内発電機バスへの故障録波器の設置を義務付けています。リアルタイム波形分析はデータセンターインフラ管理ダッシュボードに統合され、瞬低、瞬高、または過渡的な過電圧に対する早期警告アラームを事業者に提供しています。産業プラントは安定した採用リズムを維持しており、計画外の停電が多大なダウンタイムペナルティをもたらす生産ラインに録波器を集中させています。電化目標の拡大に伴い、鉄道・地下鉄プロジェクトが成長ニッチを形成しており、録波器が牽引電力保護研究を支援しています。石油・ガスのリグは海上振動と湿度に対応した堅牢なユニットを設置しており、デジタル故障録波器市場に含まれる運用環境の広さを際立たせています。

地域分析

2025年に収益シェアの35.35%を保持する北米は、一括電力システムの全要素に対して擾乱監視を義務付ける強固な連邦資金と厳格なNERC規格から恩恵を受けています。超党派インフラ法に基づくプログラムが急速な改修サイクルを促進し、電力品質機能を備えた多機能型録波器が優遇されています。米国の電力会社はインバータベースリソースへの擾乱監視範囲を拡大し、カナダは国境をまたぐ電力フローを円滑にするために規格を整合させています。メキシコは、系統連系アップグレードと再生可能エネルギー統合義務がイベント可視性の向上を求める中、新興の機会を提示しています。

アジア太平洋地域は最速の年平均成長率8.45%を記録しており、中国の国家電網による超高圧送電建設と包括的なデジタルアップグレードへの6,000億人民元(845億米ドル)超の投資に牽引されています。インドの系統近代化は強い需要成長を背景に急加速しており、最近のHVDCの受注が再生可能エネルギー回廊での記録的な設置工事を押し上げています。日本、韓国、およびオーストラリアはIEC 61850プロセスバスの互換性を必要とするスマートグリッドパイロットを展開しており、多国籍サプライヤーに機会をもたらしています。東南アジアの配電電力会社は電化率の上昇に伴いフィーダーオートメーション向けのコンパクトな録波器を採用しています。

欧州は欧州委員会の5,840億ユーロの系統計画のもとで安定した成長を維持しており、洋上風力統合と国境をまたぐ電力取引に注力しています。ドイツおよびオランダは新たな送電線を建設せずに容量を拡大する革新的な系統技術パッケージを採用しており、動的格付けアルゴリズムのために高解像度データに依存しています。北欧の事業者は同期調相機とSTATCOMのアップグレードに投資し、性能を検証するために録波器をバンドルしています。東欧の系統は結束基金によって資本コストの障壁が下がり、変電所デジタル化に追い付きつつあります。中東およびアフリカは規模こそ小さいものの、工業化と再生可能エネルギーの建設が進むにつれてスケーラブルな監視ソリューションの採用を促し、関心が高まっています。

競争環境

デジタル故障録波器市場は依然として中程度に分散しています。Qualitrol、GE Vernova、Siemens、およびABB/Hitachi Energyなどのグローバル大手は、録波器、リレー、および分析プラットフォームをカバーするエンドツーエンドのポートフォリオと深い電力会社との関係を活用しています。Schweitzer Engineering LaboratoriesおよびERLPhaseなどの中堅専業メーカーは、超高速キャプチャ技術と研究機関やHVDCコンバータステーションにおけるニッチな用途によって差別化しています。購入者が統合ソリューションを優先する中、ベンダーはサイバーセキュアなゲートウェイ、電力品質モジュール、およびAIベースの診断をバンドルしてプレミアムマージンを追求しており、競争圧力が激化しています。

技術リーダーシップは現在、エッジコンピュートとクラウド接続を中心に展開されています。Hitachi EnergyとAmazon Web Servicesのコラボレーションは、ハードウェアを超えて収益源を拡大するX-as-a-Serviceモデルへの転換を示しています。GE Vernovaは米国、ドイツ、およびインドの製造拠点を拡大し、部品不足に対応しローカル需要に対応しています。デジタルツインシミュレーションと進行波位置標定法を巡る特許出願が急増しており、知的財産防衛を巡るレースを示しています。Schneider ElectricによるMotivaireの買収などの戦略的買収は、データセンターの液体冷却における隣接能力を拡大し、ミッションクリティカル施設における監視、熱管理、およびエネルギー最適化の融合を示しています。

部品供給の制約は業界全体の課題を提起しています。メモリチップの熱サイクル信頼性の問題が高周波ストレージモジュールの再設計を要求する一方、銅価格の変動がマージンを圧迫しています。ベンダーは代替合金に移行し、半導体供給を確保するための垂直統合を検討しています。波形分析の専門知識における労働力不足がプロジェクト遂行をさらに複雑にしており、サプライヤーは変電所エンジニアの学習曲線を短縮するためにガイド付き分析をファームウェアに組み込んでいます。総じて、差別化はサイバーセキュアで相互運用可能かつ分析対応のプラットフォームを提供し、電力会社の資本プログラムのリスクを軽減することにかかっています。

デジタル故障録波器業界リーダー

Qualitrol Company LLC

GE Grid Solutions(GE Vernova)

Siemens AG

AMETEK Power Instruments

ABB Ltd.(Hitachi Energy DFRライン)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hitachi Energyは世界初のSF₆フリー550kVガス絶縁開閉装置を中国の国家電網公司に納入し、環境コンプライアンスと信頼性のための高度な監視機能を統合しました。

- 2025年4月:Hitachi Energyはペンシルバニア州においてEconiQ® SF₆フリー開閉装置の生産拡大と新たな研究開発ラボの開設に向けて7,000万米ドル超の投資を発表しました。

- 2025年3月:Hitachi EnergyはデータセンターおよびAIによる電力需要を満たすため、世界中のトランスフォーマー工場の拡張に追加で2億5,000万米ドルを投入することを表明しました。

- 2025年3月:Hitachi EnergyとAmazon Web Servicesは電力会社の運営向けクラウドベースAIソリューションの開発に向けた戦略的コラボレーションを締結しました。

- 2025年2月:GE VernovaはFLEX INVERTERシステムのためにピッツバーグ施設の拡張に1,000万米ドル超を投資し、270の雇用を創出しました。

- 2025年1月:Hitachi Energy Indiaは主要なHVDCプロジェクトに牽引され、1兆1,594億3,000万インドルピー(14億米ドル相当)の記録的な四半期受注を獲得しました。

- 2024年12月:Hitachi EnergyはØrstedから2.4GWのHornsea 4洋上風力発電プロジェクト向けに拡張型STATCOMを供給する契約を受注しました。

- 2024年11月:GE VernovaはベルリンにHVDCコンピテンスセンターを開設し、欧州のエネルギー転換を支援するために500人の熟練雇用を追加しました。

- 2024年11月:Hitachi EnergyはSvenska kraftnätからスウェーデンの送電容量を最大50%引き上げる直列補償システムの3億米ドル受注を獲得しました。

- 2024年9月:Hitachi Energyはメキシコでの新たなトランスフォーマープラントを含む北米製造拠点の拡大に1億5,500万米ドルを投資することを発表しました。

グローバルデジタル故障録波器市場レポートの範囲

デジタル故障録波器市場レポートには以下が含まれます:

| 専用型 |

| 多機能型 |

| 発電 |

| 送電 |

| 配電 |

| 110kV未満 |

| 110〜220kV |

| 220〜500kV |

| 500kV超 |

| IEC 61850準拠 |

| レガシー/独自仕様 |

| 電力会社 |

| 産業・製造業 |

| 鉄道・地下鉄 |

| データセンター |

| 石油・ガス |

| その他エンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| タイプ別 | 専用型 | ||

| 多機能型 | |||

| 設置場所別 | 発電 | ||

| 送電 | |||

| 配電 | |||

| 電圧クラス別 | 110kV未満 | ||

| 110〜220kV | |||

| 220〜500kV | |||

| 500kV超 | |||

| 通信プロトコル別 | IEC 61850準拠 | ||

| レガシー/独自仕様 | |||

| エンドユーザー別 | 電力会社 | ||

| 産業・製造業 | |||

| 鉄道・地下鉄 | |||

| データセンター | |||

| 石油・ガス | |||

| その他エンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

デジタル故障録波器市場の現在の規模はどれくらいですか?

市場は2026年に22億1,000万米ドルであり、2026年〜2031年にかけて年平均成長率7.12%で2031年までに31億1,000万米ドルに達すると予測されています。

どの地域がデジタル故障録波器市場をリードしていますか?

北米が2025年に35.35%の収益をリードしており、厳格なNERCコンプライアンスと連邦近代化資金に牽引されています。

なぜデータセンターは将来のデジタル故障録波器需要にとって重要なのですか?

ハイパースケールデータセンターはマイクロ秒レベルの擾乱可視性を必要とし、2031年にかけてこのセグメントの録波器設置において年平均成長率8.10%を促進しています。

IEC 61850は録波器の選定にどのような影響を与えていますか?

IEC 61850準拠デバイスは相互運用性とプロセスバス機能により市場シェアの60.75%を占め、この規格が入札の既定要件となっています。

デジタル故障録波器の採用に対する最大の制約要因は何ですか?

5万〜20万米ドルに及ぶ多機能型ユニットの高い初期費用が、小規模電力会社における普及を制限しています。

デジタル故障録波器市場の中で最も成長が速いセグメントはどこですか?

配電ネットワーク設置セグメントが年平均成長率8.65%で拡大しており、電力会社が中電圧系統のより深い可視性を求めているためです。

最終更新日: