デジタルサイネージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.95 十億米ドル |

| 市場規模 (2031) | 44.6 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルサイネージ市場分析

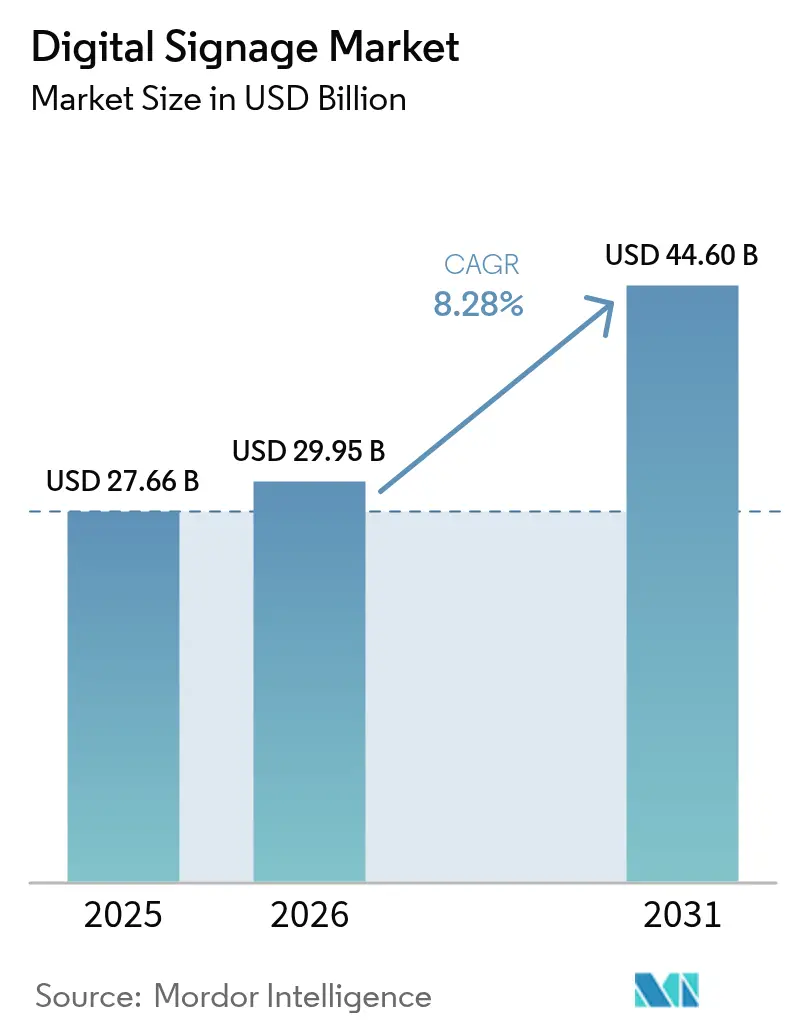

デジタルサイネージ市場規模は2026年に299億5,000万米ドルと推定され、2025年の276億6,000万米ドルから成長し、2031年には446億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)8.28%で拡大します。AI駆動型コンテンツエンジン、5G対応エッジネットワーク、省エネルギー型マイクロLEDスクリーンの継続的な普及がこの拡大を支えています。大企業はハイブリッドワークプレイス全体のコミュニケーションを統合するために接続型ディスプレイを活用し、都市当局はモビリティと公共安全施策を効率化するためにスマートシティインフラにインタラクティブボードを組み込んでいます。小売業者は、オーディエンス分析プラットフォームが店内スクリーンを収益を生み出すリテールメディア資産へと変革するにつれ、投資を強化しています。同時に、交通事業者はサービス品質を向上させるリアルタイム旅客情報システムを導入しています。

主要レポートのポイント

- コンポーネント別では、ハードウェアが2025年の収益の60.12%を占め、ソフトウェアは2031年にかけてCAGR10.39%で成長しています。

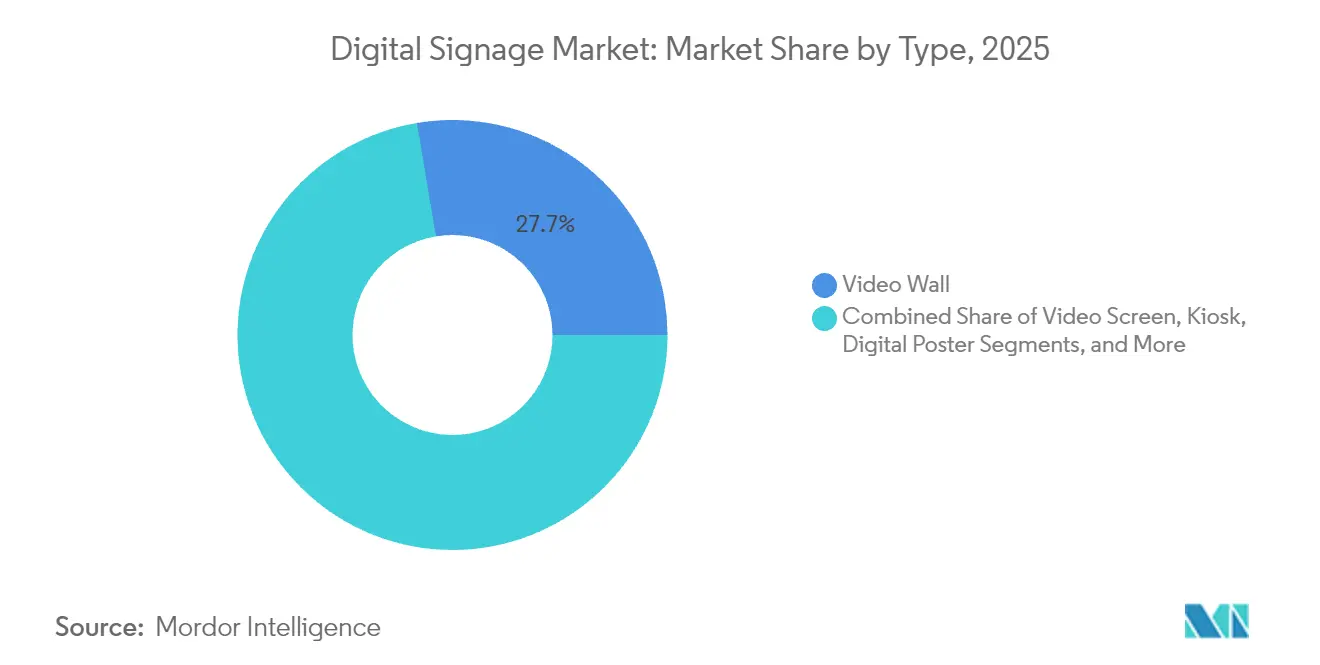

- タイプ別では、ビデオウォールが2025年のデジタルサイネージ市場シェアの27.65%を占め、キオスクは2031年まで年率9.1%の成長が見込まれています。

- 展開形態別では、オンプレミスシステムが2025年の収益の69.05%でトップを占めていますが、クラウドプラットフォームは最速のCAGR12.54%の見通しを示しています。

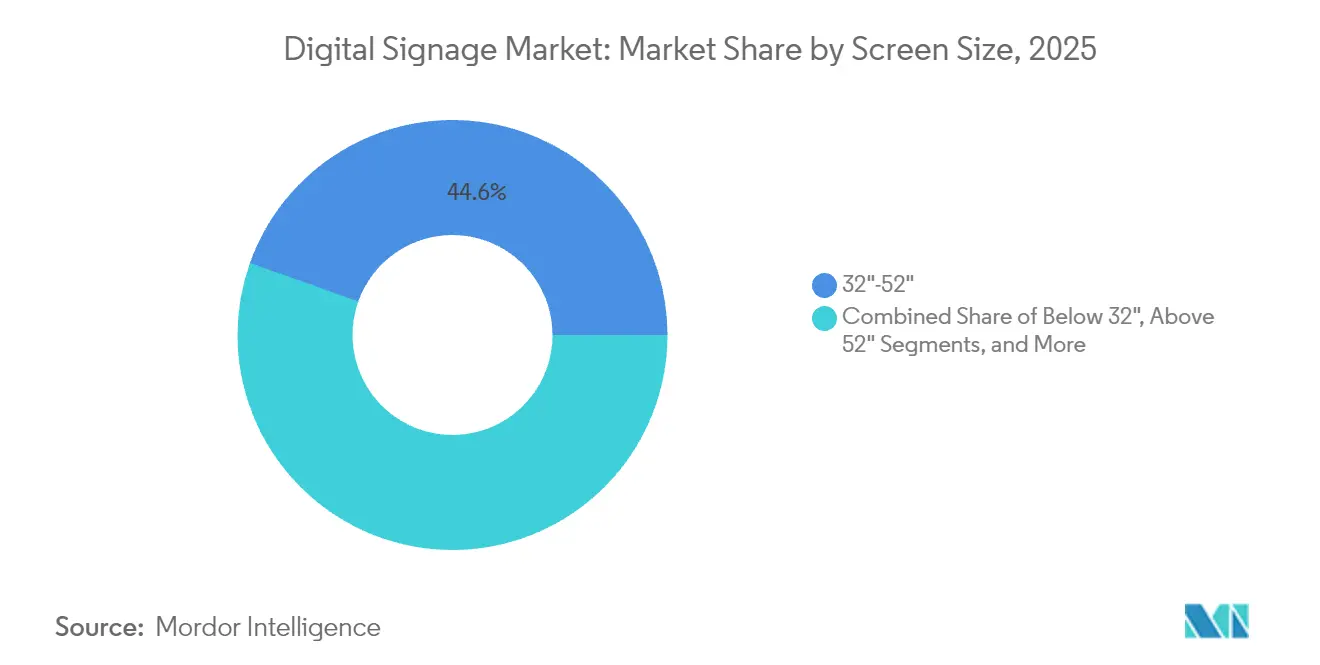

- スクリーンサイズ別では、32インチ~52インチの帯域が2025年のデジタルサイネージ市場規模の44.55%のシェアを獲得し、52インチ超のスクリーンは年率7.68%で拡大しています。

- 設置場所別では、屋内設置が2025年の売上の65.92%を生み出し、屋外展開はCAGR8.82%で推移しています。

- 最終用途別では、小売が2025年の収益の21.35%を占め、交通ディスプレイが2031年にかけて最速のCAGR9.19%を達成しています。

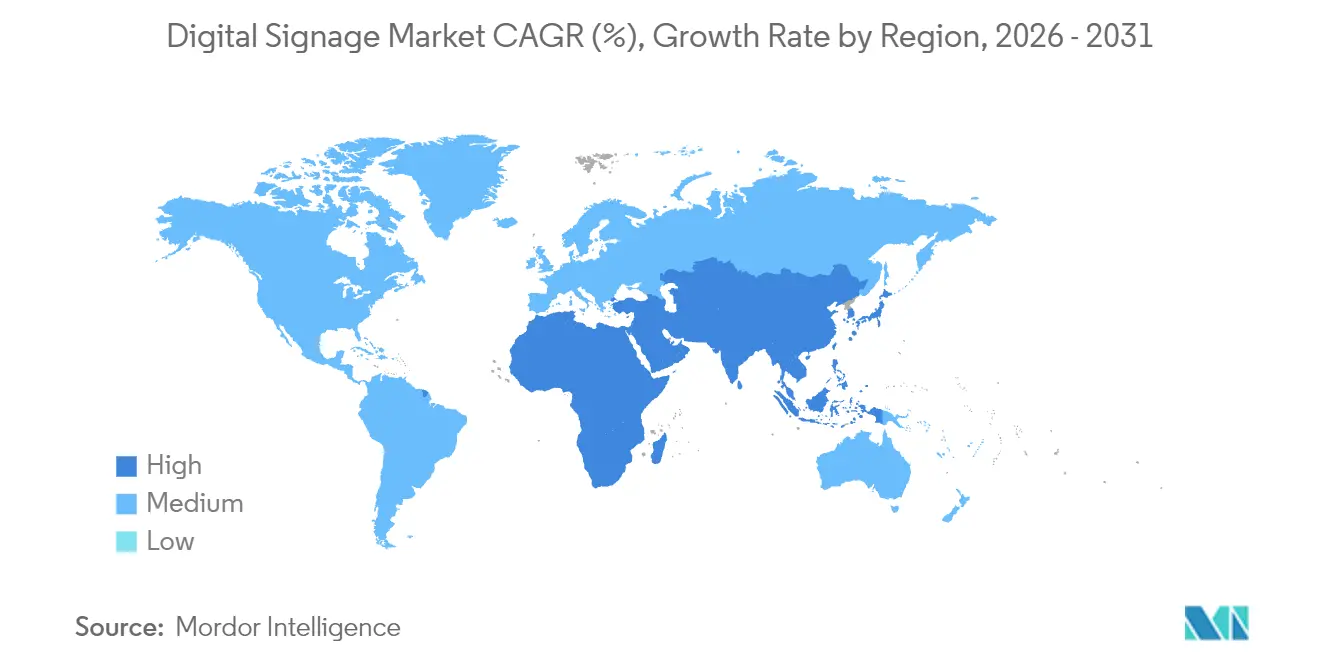

- 地域別では、北米が2025年の支出の33.08%を占め、アジア太平洋地域が2031年にかけてCAGR8.42%でトップの成長を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルサイネージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI搭載オーディエンス分析 | +1.2% | 北米およびヨーロッパ | 中期(2~4年) |

| 5Gおよびエッジコンピューティング | +1.5% | アジア太平洋、中東・アフリカへの波及 | 短期(2年以内) |

| EU持続可能性規制 | +0.8% | ヨーロッパ | 長期(4年以上) |

| ハイブリッドワーク向けコミュニケーションダッシュボード | +1.1% | 北米、グローバルへの波及 | 中期(2~4年) |

| スマートシティ大型プロジェクト | +0.9% | 中東 | 長期(4年以上) |

| リテールメディアの収益化 | +1.3% | ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AI搭載オーディエンス分析によるダイナミックコンテンツパーソナライゼーションの促進

小売業者は現在、画一的なループをAIエンジンに置き換え、買い物客が近づいた際にリアルタイムでメッセージングを調整しています。コンピュータビジョンモジュールが年齢層、性別、エンゲージメント時間を測定し、コンバージョンを最大30%向上させるクリエイティブバリアントをトリガーします。米国、英国、ドイツ、フランスのチェーン店はこれらのインサイトをロイヤルティアプリのデータと連携させ、オムニチャネルキャンペーンを強化しています。代理店はこのような精密な露出に対してプレミアムCPMを支払い、店舗ネットワークを高マージンのメディアチャネルへと変えています。GDPRへの準拠がヨーロッパでの展開ペースを形成していますが、ベンダーはビデオフレームを分析前にローカルで匿名化するプライバシーバイデザインのワークフローを組み込んでいます。これらの要因により、デジタルサイネージ市場は中期的に堅調な成長軌道を維持しています。

5Gおよびエッジコンピューティングによるリアルタイム屋外ストリーミングの実現

東京、ソウル、シンガポール、シドニーの交通当局は、ミリ波5Gバックボーンを使用して超低遅延の映像と緊急アラートを屋外LEDボードに配信しています。デバイス上のエッジサーバーが高解像度クリップを事前キャッシュし、データ転送コストを削減するとともに、歩行者センサーが急増した際にキャンペーンを即座に切り替えることを可能にしています。アジアの交通ハブに関する研究では、5Gがレガシーファイバーに取って代わった場合、生産性が52%から245%向上し、コストが最大90%削減されることが示されています。[1]英国政府、「アジアにおける5Gエコシステム、普及および産業ユースケースのレビュー」、assets.publishing.service.gov.uk より多くの都市圏がスタンドアロン5Gコアを稼働させるにつれ、デジタルサイネージ市場は即座の恩恵を受けています。

EU企業持続可能性規制による省エネルギーディスプレイの普及加速

ブリュッセルの規制はディスプレイのエネルギー効率指数に上限を設け、7年間の補修部品サポートを義務付け、購入者をマイクロLEDおよびカラー電子ペーパースクリーンへと誘導しています。アナリストは2030年までに年間39テラワット時の電力節約と1,300万トンのCO₂削減を見込んでいます。[2]欧州委員会、「テレビおよび電子ディスプレイ」、energy-efficient-products.ec.europa.eu Samsungの2025年カラー電子ペーパーパネルは静的コンテンツに対して0.00Wを消費し、欧州の調達チェックリストに適合しています。エコデザインへの準拠は、デジタルサイネージ市場に対する地域の長期的な牽引力を強化しています。

パンデミック後のハイブリッドワークモデルによるクラウドダッシュボードの推進

米国の雇用主はオフィスの床面積を削減しながらも、データリッチなディスプレイクラスターで共有エリアを強化しています。クラウドコンソールはスケジューリングフィード、ビデオ会議、ウェルビーイング指標を統合し、マルチサイト管理をシームレスにしています。調査によると、企業の74%がデジタルボードを施設運営コストを50%削減する手段と見なしています。このシナリオは、デジタルサイネージ市場が2027年まで拡大し続けるための定期収益型ソフトウェアサブスクリプションを促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したコンテンツ管理システム標準 | −0.7% | グローバル | 短期(2年以内) |

| 歴史的地区における屋外LEDの設備投資および許可 | −0.5% | ヨーロッパ | 長期(4年以上) |

| 交通ディスプレイにおけるサイバーセキュリティの脆弱性 | −0.4% | 北米、グローバルへの拡大 | 中期(2~4年) |

| 専用ドライバーICの価格急騰 | −0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したコンテンツ管理システム標準によるマルチベンダー相互運用性の複雑化

グローバル小売業者は複数ブランドのスクリーンを管理することが多いですが、スケジューリングや分析に共通のプロトコルが存在しません。国際電気通信連合は、相互運用性の欠如が展開を遅らせ、総所有コストを引き上げると警告しています。[3]国際電気通信連合、「標準の欠如がデジタルサイネージ市場を脅かす」、itwire.com そのため多くの企業は単一ベンダーのエコシステムに縛られ、競争入札が制限されています。業界団体がAPIの策定を進めていますが、ベンダー間のロードマップの相違により進捗は遅れています。この現実がデジタルサイネージ市場の近期的なスケーラビリティを抑制しています。

交通ディスプレイへのランサムウェアによって浮き彫りになったサイバーセキュリティの脆弱性

ランサムウェアが米国の交通ボードに侵入し、メッセージのハイジャックを引き起こして公衆の混乱をもたらしました。連邦交通局の勧告は、動的メッセージサインを高リスク資産として位置付け、ネットワークセグメンテーションと多要素アクセスを推奨しています。[4]米国運輸省・連邦交通局、「サイバーおよびデータセキュリティレポート」、transit.dot.gov 追加のセキュリティ対策はコストを増加させ、プロジェクトのタイムラインを延ばし、デジタルサイネージ市場内の成長モメンタムを一時的に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:キオスクがインタラクティブエンゲージメント革命を牽引

ビデオウォールは、コントロールルームや旗艦小売店における没入感のある効果により、2025年の収益で27.65%のシェアを占めてトップとなりました。デジタルサイネージ市場は、ブランドシアターや企業タウンホールイベントにおけるその規模を引き続き重視しています。クイックサービスレストランにおけるデジタルポスターの需要も、フランチャイジーがシンプルなコンテンツ変更を重視するため、安定を維持しています。

しかしキオスクは、買い物客がレスポンシブなタッチスクリーンでのセルフチェックアウト、ウェイファインディング、ロイヤルティ登録を受け入れるにつれ、2031年にかけて最速のCAGR9.1%を提供しています。デジタルサイネージ市場の小売業者は、チェックアウト時に追加商品を推薦してチケットサイズを引き上げるAIモジュールを導入しています。透明LCDエンクロージャーは高級店や自動車ショールームでニッチを開拓し、製品の視認性とデータオーバーレイを融合させています。メーカーは現在、交通コンコースのためにマルチパネルビデオウォールとキオスクインタラクションを融合させたハイブリッドリグの実験を行っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアソリューションがクラウド移行を加速

ハードウェア部品は2025年の売上の60.12%を生み出し、LEDタイル、メディアプレーヤー、マウンティングキットをカバーするデジタルサイネージ市場の基盤であり続けています。ピクセルコストの低下により、4~5年ごとの更新サイクルの設備投資が管理しやすくなっています。

ソフトウェア収益は、企業がコンテンツオーケストレーションと分析がROIを促進することを発見するにつれ、二桁のCAGR10.39%で成長しています。クラウドダッシュボードはリモート診断によってフリートの稼働時間を確保し、AIスケジューラーはキャンペーンの関連性を向上させています。ベンダーは広告主が露出を監査できるよう再生証明台帳を統合し、デジタルサイネージ市場への信頼を高めています。

展開形態別:クラウドベースソリューションが企業運営を変革

オンプレミスモデルは、金融や医療などの高度に規制された分野がデータのローカル管理を依然として好むため、2025年の支出の69.05%を占めました。その優位性はデジタルサイネージ市場を従来のITパターンに根付かせています。

年率12.54%で成長するクラウドサービスは、ライセンス、ストレージ、分析をバンドルすることでコスト構造を再形成しています。ハイブリッドモデルは、機密ファイルをオンサイトに保持しながら非重要なプレイリストに弾力的なクラウドスケールを活用することで移行を容易にしています。ベンダーはISO-27001準拠とオプションのプライベートクラウドテナントで購入者を安心させ、かつてデジタルサイネージ市場を停滞させていたサイバーリスクへの懸念を和らげています。

スクリーンサイズ別:大型フォーマットがプレミアムアプリケーションを獲得

32インチから52インチのディスプレイは、ほとんどのゴンドラ、会議室、ホテルロビーに適合するため、2025年のデジタルサイネージ市場規模の44.55%のシェアを確保しました。その最適なポイントは視野角とエネルギー消費のバランスを取っています。

52インチ超のパネルは、公共広場、スタジアム、空港がリアルタイムフィードのための巨大なキャンバスを求めるにつれ、最高の7.68%の成長を見せています。新しいモジュール式マイクロLEDブロックは、目に見えるシームなしに100インチを超えるシームレスウォールを可能にし、ハイエンドの体験を向上させています。特大LCDガラスの供給逼迫が価格を引き上げる可能性がありますが、注目を集めるインプレッションからのROIが明確であるため、デジタルサイネージ市場の需要は持続しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

設置場所別:屋外展開がスマートシティ統合を加速

屋内環境は2025年の売上の65.92%を生み出し、マーチャンダイジング、企業メッセージング、ウェイファインディングにとって不可欠であり続けます。安定した温度はコンポーネントの寿命を延ばし、デジタルサイネージ市場内のサービスロジスティクスを簡素化します。

年率8.82%で成長する屋外設置は、市長が緊急時に広告から避難指示に切り替える接続型ビルボードを展開するスマートシティの波に乗っています。強化された輝度、IP定格エンクロージャー、スマート調光がグレアと電力使用に対抗しています。欧州の歴史的地区における光害規制が一部のプロジェクトを抑制していますが、中東の大型都市が前進し続け、デジタルサイネージ市場の屋外モメンタムを維持しています。

最終用途産業別:交通が成長リーダーとして台頭

小売は、ブランドが棚端スクリーンと通路エンドキャップを収益化するにつれ、2025年の収益の21.35%を獲得しました。販売時点情報管理データとの統合がクロスセルコンバージョンを向上させ、デジタルサイネージ市場への投資を強化する測定可能な利益を生み出しています。

交通ディスプレイは、空港、鉄道、地下鉄ハブがウェイファインディング、セキュリティアラート、プログラマティック広告を組み合わせた旅程管理ボードを採用するにつれ、CAGR9.19%でトップに立っています。エッジプロセッサーは中央リンクが失敗した場合でもサービスを維持するためにAIアルゴリズムをローカルで実行します。安全機関がサイバーベースラインを課し、コストをわずかに引き上げていますが、デジタルサイネージ市場の上昇余地を抑制するほどではありません。

地域分析

北米は2025年の収益の33.08%を占め、ロビーをデジタルファーストのショーケースに変えた米国の企業改装によって支えられています。カナダの小売業者はチェックアウトの近代化を加速させ、地域需要を安定させています。デジタルサイネージ市場はここで、展開の摩擦を軽減する成熟したクラウドインフラの恩恵を受けています。

アジア太平洋地域はCAGR8.42%の軌道にあり、中国の都市クラスタープロジェクト、日本の技術輸出推進、インドのショッピングモールブーム、東南アジアの観光回復によって推進されています。パネルとICの統合されたサプライチェーンがユニットコストを低下させ、地域の購入者に価格的な余裕を与え、デジタルサイネージ市場の普及を促進しています。

ヨーロッパはエコデザイン規制と高い購買力に支えられた安定した成長を記録しています。歴史的地区のサイネージ規制が準拠作業を追加していますが、ドイツおよび北欧の企業がエネルギークラスAのディスプレイを採用し、観光地区での停滞を相殺しています。東欧の空港は没入型ウェイファインディングウォールを通じてハブステータスを競い、デジタルサイネージ市場を東方に拡大しています。

競合環境

Samsungは独自のSoCメディアプレーヤーとマイクロLED、OLED、カラー電子ペーパーのイノベーションを組み合わせることで、15年連続でリーダーシップを維持しています。LG Display、NEC、Panasonic、Sonyは差別化された画像処理とサービス体制でトップクラスのプロジェクト入札を競っています。それらの合計シェアは55%を超え、デジタルサイネージ市場に中程度の集中度をもたらしています。

Stratacache、BrightSign、Planarなどのソリューションインテグレーターは、マルチベンダーコンポーネントをターンキーネットワークに統合する専門ソフトウェアを組み込んでいます。彼らはクイックサービスレストラン、教育、医療における垂直特化型契約を獲得することが多く、グローバルメーカーと並んでニッチな専門知識の余地を示しています。

研究開発はAI駆動型スケジューリング、セキュリティ強化ファームウェア、低消費電力基板に収束しています。エンドツーエンドのスタックを持つベンダーは複数年のフレームワーク契約で優位性を得る一方、サイバーセキュリティ企業とのパートナーシップが日常的になっています。この競争激化は画期的な機能の市場投入時間を加速させ、デジタルサイネージ市場内の競争的緊張を維持しています。

デジタルサイネージ産業リーダー

Samsung Electronics Co. Ltd

Panasonic Corporation

Sony Corporation

NEC Corporation

LG Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Samsung Electronics Australiaが企業および学校向けにカラー電子ペーパーおよびインタラクティブeボードシリーズを発売しました。

- 2025年2月:NEOMとDataVoltが次世代デジタルインフラを支援するために50億米ドルのネットゼロAI工場を建設することで合意しました。

- 2025年2月:トゥルク大学とコーネル大学が、ポラリトンエンジニアリングによるOLED輝度の1,000万倍の飛躍を予測するモデルを発表しました。

- 2025年1月:LG Electronics USAがFETC 2025で教育者向けCreateBoard Proインタラクティブディスプレイをプレビューしました。

グローバルデジタルサイネージ市場レポートの範囲

デジタルサイネージはサイネージのサブセグメントです。LCD、LED、プロジェクションなどの技術がデジタルサイネージに使用され、画像、映像、ストリーミングメディア、情報などのデジタルコンテンツを表示します。デジタルビルボードは、ウェイファインディング、展示、マーケティング、屋外広告のために、公共スペース、交通システム、博物館、スタジアム、小売店、ホテル、レストラン、企業ビルなどで使用されています。

デジタルサイネージ市場の成長は、タイプ別(ビデオウォール、ビデオスクリーン、キオスク、透明LCDスクリーン、デジタルポスター)、コンポーネント別(ハードウェア[LCD/LEDディスプレイ、OLEDディスプレイ、メディアプレーヤー、プロジェクター/プロジェクションスクリーン]、ソフトウェア、サービス)、サイズ別(32インチ未満、32インチ~52インチ、52インチ超)、設置場所別(店内、屋外)、用途別(小売、交通、ホスピタリティ、コーポレート、教育、政府)、地域別(北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場予測と規模を提供しています。

| ビデオウォール |

| ビデオスクリーン |

| キオスク |

| 透明LCDスクリーン |

| デジタルポスター |

| ビルボード |

| その他のタイプ |

| ハードウェア | LCD/LEDディスプレイ |

| OLEDディスプレイ | |

| マイクロLEDディスプレイ | |

| メディアプレーヤー | |

| コントローラー | |

| プロジェクター/プロジェクションスクリーン | |

| その他のハードウェア | |

| ソフトウェア | |

| サービス | 設置およびインテグレーション |

| マネージドサービス | |

| サポートおよびメンテナンス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 32インチ未満 |

| 32インチ~52インチ |

| 52インチ超 |

| 100インチ超の超大型 |

| 店内/屋内 |

| 屋外 |

| 小売 |

| 交通 |

| ホスピタリティ |

| コーポレート |

| 教育 |

| 医療 |

| 政府 |

| スポーツおよびエンターテインメント |

| 銀行および金融サービス |

| 製造施設 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | ビデオウォール | ||

| ビデオスクリーン | |||

| キオスク | |||

| 透明LCDスクリーン | |||

| デジタルポスター | |||

| ビルボード | |||

| その他のタイプ | |||

| コンポーネント別 | ハードウェア | LCD/LEDディスプレイ | |

| OLEDディスプレイ | |||

| マイクロLEDディスプレイ | |||

| メディアプレーヤー | |||

| コントローラー | |||

| プロジェクター/プロジェクションスクリーン | |||

| その他のハードウェア | |||

| ソフトウェア | |||

| サービス | 設置およびインテグレーション | ||

| マネージドサービス | |||

| サポートおよびメンテナンス | |||

| 展開形態別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| スクリーンサイズ別 | 32インチ未満 | ||

| 32インチ~52インチ | |||

| 52インチ超 | |||

| 100インチ超の超大型 | |||

| 設置場所別 | 店内/屋内 | ||

| 屋外 | |||

| 最終用途産業別 | 小売 | ||

| 交通 | |||

| ホスピタリティ | |||

| コーポレート | |||

| 教育 | |||

| 医療 | |||

| 政府 | |||

| スポーツおよびエンターテインメント | |||

| 銀行および金融サービス | |||

| 製造施設 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

デジタルサイネージ市場の規模はどのくらいですか?

デジタルサイネージ市場規模は2026年に299億5,000万米ドルに達し、CAGR8.28%で成長して2031年までに446億米ドルに達する見込みです。

デジタルサイネージ市場の主要プレーヤーは誰ですか?

Samsung Electronics Co. Ltd、Panasonic Corporation、Sony Corporation、NEC Corporation、LG Electronics Inc.がデジタルサイネージ市場で事業を展開する主要企業です。

デジタルサイネージ市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

デジタルサイネージ市場で最大のシェアを持つ地域はどこですか?

2026年において、北米がデジタルサイネージ市場で最大の市場シェアを占めています。

最終更新日: