小包仕分けシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

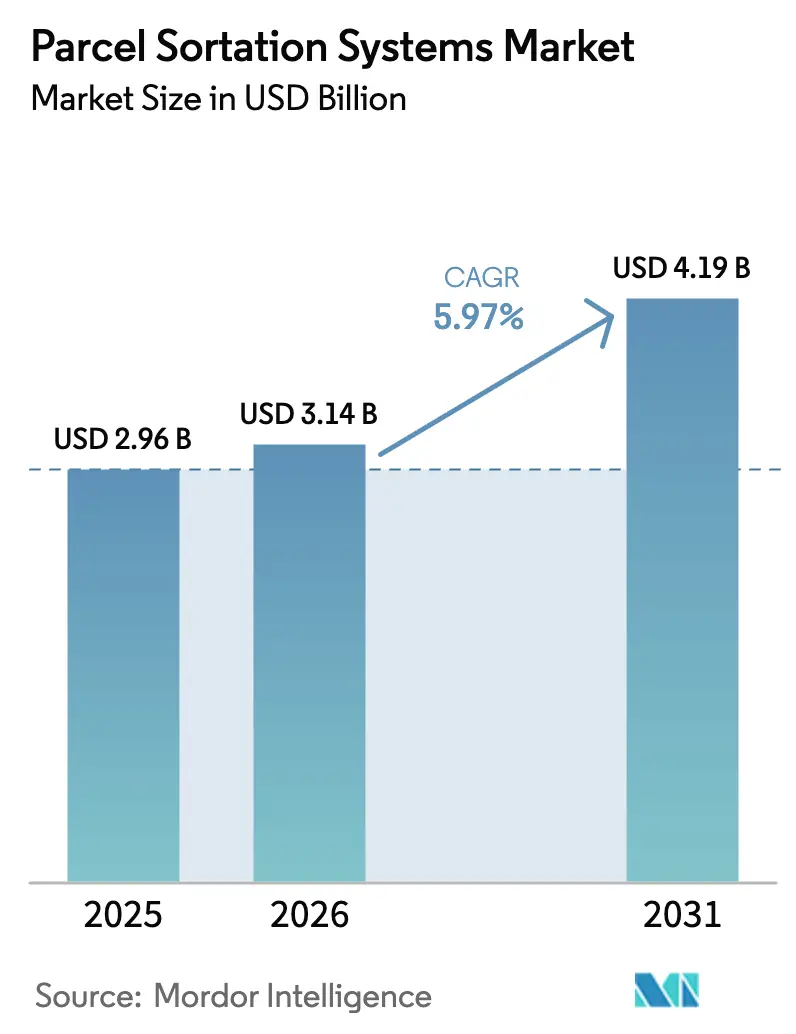

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 4.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小包仕分けシステム市場分析

小包仕分けシステムの市場規模は2025年に29億6,000万米ドルと評価され、2026年の31億4,000万米ドルから2031年には41億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.97%です。Eコマースの拡大、即日配送へのニーズ、およびソーター制御へのAI統合の着実な進展により、マクロ経済環境が軟化した場合でも設備投資は維持されています。北米から中東に至る物流拠点における労働力不足が、事業者の自動化への移行をさらに促進する一方、サービスとしてのロボティクス(RaaS)オプションが中小規模ユーザーの予算上の障壁を緩和しています。航空貨物近代化プログラムとコールドチェーン義務の融合により、厳格な温度帯で個別ユニットを追跡できるサプライヤー向けの特化した収益源が開かれています。低価格のアジア系機器が既存企業との性能差を縮めるにつれ、競争圧力が高まっており、既存ベンダーはソフトウェアの知能化と省エネルギーを強調するよう促されています。[1]Interroll、「クロスベルトソーター」、interroll.com BEUMER Group、「BG Sorter CB」、beumergroup.com

主要レポートの要点

- タイプ別では、クロスベルト技術が2025年の小包仕分けシステム市場シェアの33.80%を占めてトップとなり、チルトトレイソーターは2031年にかけて7.68%の年平均成長率(CAGR)で拡大すると予測されています。

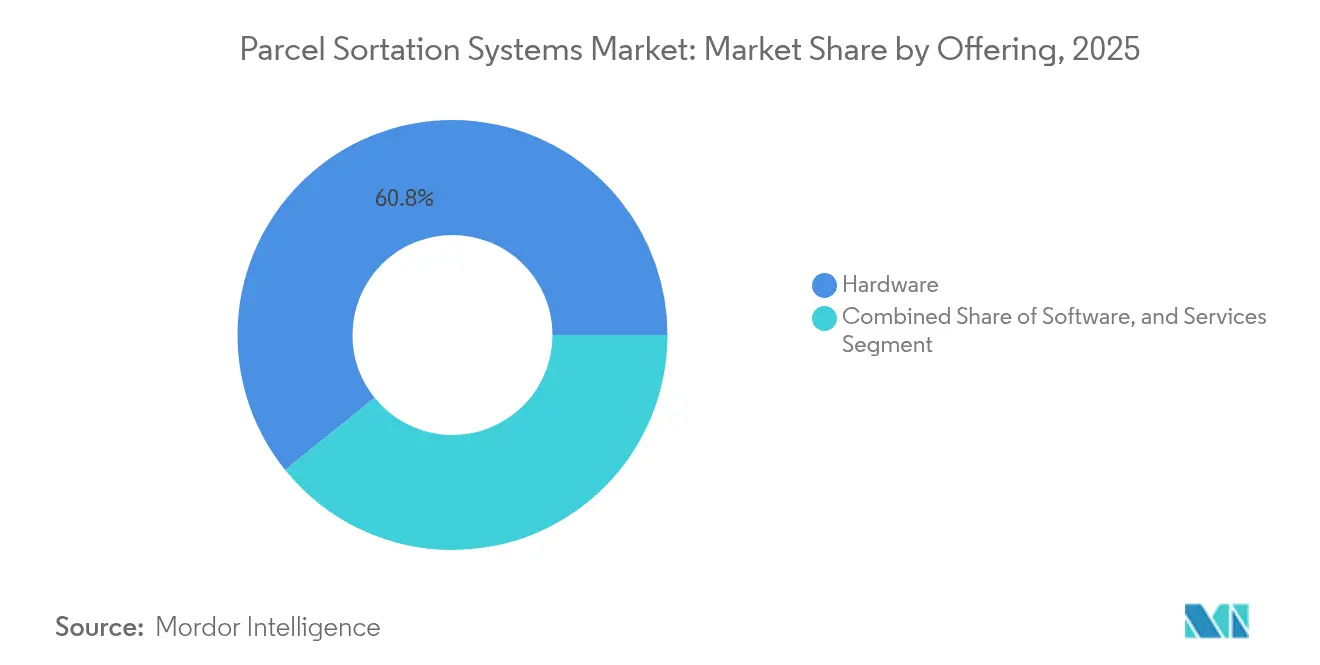

- 提供内容別では、ハードウェアが2025年の小包仕分けシステム市場規模の60.80%を占め、ソフトウェア収益は2031年に向けて7.95%の年平均成長率(CAGR)で推移しています。

- 用途別では、Eコマースフルフィルメントセンターが2025年の小包仕分けシステム市場規模の46.30%を占め、空港・航空貨物ターミナルが最速の6.70%の年平均成長率(CAGR)で2031年に向けて拡大しています。

- 処理能力別では、毎時1万5,000〜3万個の処理能力帯が2025年の小包仕分けシステム市場シェアの37.70%を占め、毎時3万個超のシステムが最も高い6.21%の年平均成長率(CAGR)を記録しています。

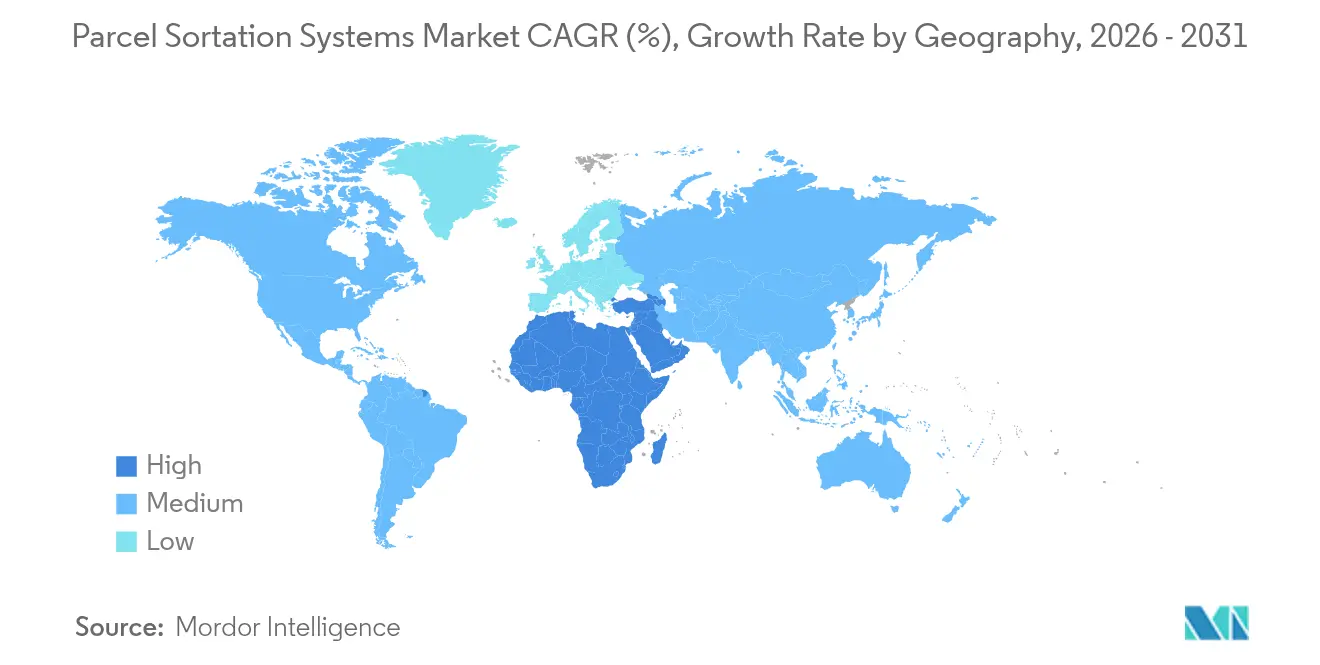

- 地域別では、アジア太平洋地域が2025年の小包仕分けシステム市場シェアの41.20%を占め、中東・アフリカ地域が2031年に向けて最速の6.61%の年平均成長率(CAGR)を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

小包仕分けシステム市場の促進要因影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアの地方都市における小包Eコマース量 | +1.8% | アジア太平洋地域(グローバルへの波及あり) | 中期(2〜4年) |

| 北米における即日配送サービスレベル契約(SLA) | +1.2% | 北米、欧州でも台頭 | 短期(2年以内) |

| 欧州における空港貨物近代化助成金 | +0.9% | 欧州、グローバルハブ | 中期(2〜4年) |

| 日本における医薬品コールドチェーン義務 | +0.7% | 日本、先進アジア太平洋地域 | 中期(2〜4年) |

| サービスとしてのロボティクス(RaaS)による設備投資(CapEx)の低減 | +1.1% | グローバル、特に北米・欧州 | 短期(2年以内) |

| 中東・アフリカ拠点における労働力不足と賃金インフレ | +1.3% | 中東・アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアの地方都市でEコマース小包量が急増

一線級都市を超えたデジタル普及の拡大により、小包量が手作業による仕分けの限界を超えつつあります。中国内陸部の省や東南アジアの二次市場の事業者は、制約のある建物に収まりながらも迅速にスケールアップできるモジュール式機器を必要としています。地域のインテグレーターは、偏った小包の混在に自動調整するAI駆動ソーターが手直し時間とエネルギー消費を削減すると指摘しています。[2]アジア開発銀行、「アジア太平洋地域におけるEコマースの進化」、adb.orgS.F. Holding等の運送業者は、2024年レポートにおいてサイクルタイムが25%短縮され、誤仕分けコストが低減したと報告しており、18ヶ月以内にブラウンフィールドの拠点を自動化ハブに転換しました。[3]S.F. Holding Co.、「2024年年次報告書」、sf-express.com

即日配送サービスレベル契約(SLA)が北米における高スループット自動化を促進

小売業者は翌日配送から即日配送の約束へと移行し、ピックアップから出荷までの時間を数時間に圧縮しました。毎時1万5,000〜3万個の処理能力を持つスライディングシューおよびクロスベルトラインは、都市部フルフィルメントセンターの標準となっています。Honeywellは、サービスレベルの厳格化によりソーターの精度が処理速度よりも重視されるようになっており、渋滞ポイントが発生した際に小包を事前に迂回させるAIロジックへの需要が高まっていると指摘しています。DHLの2024年自動化拡張計画は、ネットワーク全体のソーターアップグレードが都市部のバン走行距離と荷積みドックの滞留時間を削減することを裏付けています。[4]DHL Group、「2024年年次報告書」、group.dhl.com

欧州における空港貨物近代化助成金がソーター需要を押し上げ

EU航空基金が貨物機エプロンおよび貨物倉庫のアップグレードを促進しています。プロジェクトでは、空港ソーターと航空会社の出発管理システム間のIT連携の統合が義務付けられており、リアルタイムの積載計画が改善されています。国際空港評議会は、Eコマース小包が増分トン数を支配しており、パレット処理ではなく小包グレードのシーケンシングが必要であることを強調しています。スキャン・計量・寸法測定ユニットとクロスベルト仕分けを組み合わせた自動化システムにより、トレーサビリティと航空会社の定時運航指標が向上します。

医薬品コールドチェーン完全性義務が日本におけるユニットレベルの追跡を推進

日本の規制当局は、工場から診療所までの各品目の温度履歴を要求しています。非接触クレードルを備えたIoT対応チルトトレイモジュールは、仕分け工程を通じて±1℃の温度変動を維持します。ISO冷凍チェーン委員会に関する日本産業標準調査会(JISC)の提案は、グローバル基準への動きを示しています。センサーとデジタルツインを組み合わせたベンダーにより、出荷業者はリリース前に温度スパイクを可視化でき、監査証跡が保護されます。

小包仕分けシステム市場の抑制要因影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 毎時3万個超システムの高い初期設備投資(CapEx) | -1.2% | グローバル、新興市場でより顕著 | 中期(2〜4年) |

| レガシー倉庫管理システム(WMS)との複雑な改修統合 | -0.8% | グローバル、旧式施設 | 短期(2年以内) |

| クロスベルトラインにおける電力ペナルティ | -0.6% | 高関税地域 | 中期(2〜4年) |

| アフリカにおける保守技術者の不足 | -0.4% | アフリカ、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

毎時3万個超システムの高い初期設備投資(CapEx)が中小企業を制約

フルスピードラインのコストは500万米ドルの数倍に達し、一線級市場以外では大きな障壁となっています。シミュレーション研究では生産性が4倍向上することが示されていますが、融資金利が9%を超える場合は回収期間が延長されることも指摘されています。ベンダーは現在、毎時1万5,000個から始まる段階的な導入を提案しており、事業者は大規模な初期投資なしに処理能力を拡大できます。

レガシー倉庫管理システム(WMS)プラットフォームとの複雑な改修統合

10年前のソフトウェアを稼働させているブラウンフィールドサイトは、最新のソーター・プログラマブルロジックコントローラー(PLC)とのインターフェースに苦労しています。Hy-TekのWES(倉庫実行システム)は、切り替え時のダウンタイムを最小限に抑えるためのAPIの深さとヘルスチェックダッシュボードを強調しています。デジタルツインオーバーレイに関する学術研究は、予測モデリングが統合上の予期せぬ問題を減らすことを示していますが、初期のエンジニアリング時間は依然として相当なものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

小包仕分けシステム市場セグメント分析

タイプ別:

クロスベルトの強さ、チルトトレイの勢いクロスベルトソリューションは2025年の小包仕分けシステム市場シェアの33.80%を占め、製品の丁寧な取り扱いと多形式への対応力によってその地位を確立しました。Interrollのソーターは毎時最大1万300個を処理しながら、従来のリニアモーターと比較してエネルギー使用量を50%削減します。一方、チルトトレイセグメントは最も急速に成長しており、2026年から2031年にかけて7.68%の年平均成長率(CAGR)が予測されています。ユーザーは、床面積が限られる高密度都市型拠点に適した小型フットプリントの排出設計を評価しています。アクティベートローラーベルトラインは、特に技術者不足に悩む地域において、中速・低メンテナンスを目標とする場合に引き続き魅力的です。あらゆる設計において、持続可能性指標(小包1個あたりのキロワット時、リサイクル率)が処理能力と同様に重視されるようになっています。

採用パターンは小包プロファイルによっても分かれています。アパレル専業企業は引っかかりを防ぐためにチルトトレイを好む一方、電子機器の出荷業者は繊細なSKUを保護するためにクロスベルトユニットを選択します。サプライヤーは、切り替え時間を30%短縮するクイックスワップキャリアとモジュール式キャリアフレームによって差別化を図っています。95%リサイクル可能なコンポーネントを持つBEUMER BG Sorter CBは、企業の持続可能性スコアカードに関連した入札で受注を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処理能力別:

中間帯の優位性、超高速の加速毎時1万5,000〜3万個の処理能力帯のラインは、2025年の小包仕分けシステム市場シェアの37.70%を占めました。これは、目を見張るような設備投資なしに大規模ハブの生産性を実現できるためです。グローバルな3PL(サードパーティロジスティクス)企業は、複数の都市スポークに供給する地域拠点向けにこれらのシステムを好んでいます。この処理能力帯における小包仕分けシステムの市場規模は、オムニチャネル小売出荷の拡大とともに伸長する見込みです。

毎時3万個超の設備は6.21%の年平均成長率(CAGR)で最も急速に成長しており、全国規模のマーケットプレイスの季節的ピークに対応するメガハブによって牽引されています。2024年のピークシーズンのストレステストでは、一部のハブが1夜に100万個の小包を処理し、超高速ループの価値が実証されました。

毎時5,000〜1万5,000個の処理能力帯は、手作業から自動化へ移行する事業者に対応しており、手頃な価格と堅実な生産性を兼ね備えています。Interrollの水平クロスベルトST 6160は、この範囲で毎時最大1万5,000個を処理できます。毎時5,000個未満のシステムは、処理速度よりも丁寧な取り扱いが優先される医薬品ピッキングや返品センターで引き続き有効です。

提供内容別:

ハードウェアの優位性、ソフトウェアの加速ハードウェアは2025年の小包仕分けシステム市場規模の60.80%を占め、あらゆる設備の基盤となるコンベヤー、ドライブ、構造用鋼の有形的な性質を反映しています。毎時1万9,600個に達するFORTNAのステンレス製クロスベルトレーンは、高仕様エンジニアリングの典型です。しかし、ソフトウェア収益は2031年にかけて7.95%の年平均成長率(CAGR)でより速く拡大しており、事業者がサイクルタイムを最適化するためにデータを活用しているためです。AI指向の倉庫実行システム(WES)モジュールは、意思決定ロジックを固定ルールセットから、キュー状況、レーンの健全性、下流の輸送スロットをリアルタイムで考慮する学習アルゴリズムへと移行させています。予知保全は振動アラートを超え、電力消費の異常を含むようになり、スループットに影響が出る前にモーターのスリップを検知します。

年次メンテナンスから改修に至るサービス契約は、増加する年金収入を形成しています。ベンダーは、スペアパーツ、リモートトラブルシューティング、ファームウェアパッチを複数年契約にまとめており、周期的な機器受注よりも収益を安定させています。購入者にとっては、外部委託された専門知識がアフリカや湾岸地域の一部で指摘されている技術者不足を軽減します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

Eコマースの規模、航空貨物の急成長Eコマースフルフィルメントセンターは、直販ブランドとプラットフォームが1日配送の標準を追求する中、2025年の小包仕分けシステム市場規模の46.30%を占めて優位に立っています。ここでは、多様なSKUの形状により、ポリ袋から変形した家庭用品まで、詰まりなく処理できるソーターが求められます。宅配便・速達・小包(CEP)ハブがこれに続き、標準化された処理速度と24時間365日の稼働率を重視しています。

空港・航空貨物ターミナルは最も急速に成長する用途であり、2031年に向けて6.70%の年平均成長率(CAGR)で推移しています。ボーイングは2041年まで世界の航空貨物トン数が年率4.1%で増加すると予測しており、小包ロジックと航空貨物セキュリティスキャンを組み合わせた地上仕分けアップグレードの追い風となっています。医薬品サプライチェーンは規模こそ小さいものの、ユニットレベルのトレーサビリティ義務により高い利益率の可能性を持っています。日本での最近の導入事例では、熱センサーを備えたチルトトレイラインが受入試験を推進していることが示されています。食料品流通も、多くが冷蔵または冷凍のオンライン食品注文が最終マイル車両への丁寧かつ迅速なルーティングを必要とするため、参入が進んでいます。

地域分析

アジア太平洋地域の小包仕分けシステム市場

アジア太平洋地域は2025年の小包仕分けシステム市場シェアの41.20%をリードしており、急成長するオンライン小売と政府支援の物流回廊に支えられています。需要は中国の第2層都市および東南アジアの主要都市から広がっており、土地制約がコンパクトな仕分け機のフットプリントを促進しています。深圳での研究では、都市部のトラック輸送を抑制するために環状道路周辺に多層階物流キャンパスが集積していることが示されており、垂直型・高密度自動化に有利な条件となっています。日本および韓国のフォワーダーは国内小包フローと輸出混載を組み合わせており、仕分け機の稼働率を1日18時間以上に引き上げています。

北米の小包仕分けシステム市場

北米は第2位に位置しており、逼迫した労働市場と24時間以内配送に対する消費者の期待によって形成されています。オペレーターはAIコントロールを導入して直線フィートあたりの小包処理数を最大化し、グリーンフィールド建設を最小限に抑えています。エネルギー効率指標が税制優遇措置を引き付け、アップグレードの経済性をさらに高めています。

欧州の小包仕分けシステム市場

欧州市場は近代化補助金とサステナビリティ義務を組み合わせています。電動ドライブの改修および騒音低減キャリアが、特に人口密集した空港周辺において入札要件として浮上しています。東南アジア・東アジア経済研究所は、自動化ラインが手作業ベンチと比較して仕分け速度を15倍向上させることを示しており、このデータはEUの人間工学指令と一致しています。

中東・アフリカの小包仕分けシステム市場

中東・アフリカは、eコマースの急成長とガルフ航空会社ネットワークに連動したフリーゾーン倉庫プロジェクトを背景に、2031年までに最も速い6.61%のCAGRを記録しています。サウジアラビアおよびUAEのプログラムは、人員配置リスクを抑制するために自動化を重点項目として指しています。しかしサブサハラ諸国は技術者不足に悩まされており、遠隔診断機能を備えた低タッチのモジュール型システムへの関心が高まっています。

ラテンアメリカの小包仕分けシステム市場

ラテンアメリカは依然として初期段階にありますが、越境マーケットプレイスの成長に伴いキャッチアップが進んでいます。通貨の変動性により、オペレーターが多額の初期ドル支出を回避できるリースおよびサービスとしてのロボティクスモデルの魅力が高まっています。

競合環境

小包仕分けシステム市場は中程度の断片化を特徴としています。グローバルリーダーであるVanderlande、Dematic、Beumer Groupは、エンドツーエンドのサービスポートフォリオと相当な研究開発予算によってシェアを守っています。Vanderlandeの2025年4月のCROSSORTER 1500の発売は、AI搭載の自己修復機能と30%のエネルギー削減へのシフトを示しています。Dematicの2025年3月の機械学習WESアップグレードは、ソフトウェアの知能化への重点の高まりを強調しています。

アジア系ベンダー(Interroll、Fives、および中国系新規参入企業の波)は価格性能比で激しく競争しており、ベトナムおよびマレーシアの工場を追加することでグローバルな納期を短縮しています。米国国際貿易委員会(USITC)の調査に関する知的財産紛争は、特許が依然として重要な参入障壁であることを示しています。戦略的パートナーシップが増殖しており、ハードウェアメーカーがビジョンシステム企業と組んで、マイクロフルフィルメント向けの統合ピック・スキャン・仕分けラインを提供しています。新興の破壊的企業は、数週間で展開可能な低インフラのロボットスウォームを提供しており、固定コンベヤーの優位性に対する長期的な脅威となっています。

ベンダー戦略はエネルギー効率、ライフサイクルサービス収益、および迅速なソフトウェアイテレーションを軸に展開しています。持続可能性の主張(90%超のコンポーネントリサイクル可能、カーボンニュートラル工場)は今やプレゼンテーションの標準的な内容となっています。

小包仕分けシステム産業のリーダー企業

Honeywell International Ltd.

Bastian Solutions

Beumer Group

Daifuku Co. Ltd.

Interroll Group

- *免責事項:主要選手の並び順不同

本レポートで取り上げた小包仕分けシステム市場の企業

- Vanderlande Industries B.V.

- Dematic (KION Group)

- Daifuku Co., Ltd.

- Honeywell Intelligrated

- Beumer Group

- Bastian Solutions LLC

- Interroll Holding AG

- Fives Group

- Siemens Logistics GmbH

- TGW Logistics Group

- Murata Machinery, Ltd.

- Okura Yusoki Co., Ltd.

- Cimcorp Oy

- LiBiao Robotics

- GreyOrange Pte. Ltd.

- Falcon Autotech Pvt. Ltd.

- Pitney Bowes Inc.

- Leonardo Logistics S.p.A.

- Swisslog Holding AG

- Körber Supply Chain

小包仕分けシステム市場における最近の業界動向

- 2025年4月:Vanderlande IndustriesがAI予知保全と30%の省エネルギーを備えたCROSSORTER 1500を発売。

- 2025年3月:Dematicがソータールーティングにリアルタイム機械学習を採用したアップグレード版WES(倉庫実行システム)を発売。

- 2025年2月:Beumer Groupがドバイの航空貨物ソーター契約(5,000万米ドル)を受注。

- 2025年1月:Honeywell Intelligratedが25%高いスループットを持つ次世代スライディングシューソーターを発表。

- 2024年12月:Siemens Logisticsがデジタルツイン機能を強化するためにソフトウェア企業を買収。

小包仕分けシステム市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、小包仕分けシステム市場を、毎時1,500個超の処理速度でサイズ、重量、バーコード、またはRFIDによって梱包された小包を識別、ルーティング、排出する自動化機器ラインと定義しています。この定義は、統合ハードウェア(コンベヤー、ソーター、光学リーダー、制御装置)と、小包ハブ、フルフィルメントセンター、空港内のフローを統括する監視ソフトウェアをカバーしています。

調査範囲の除外:地点間搬送のみに使用される手動重力コンベヤーおよび単純なベルト搬送は含まれません。

このレポートでカバーされるセグメント

- タイプ別

- アクティベートローラーベルトソーター

- クロスベルトソーター

- チルトトレイソーター

- プッシュトレイ・ボンベイソーター

- 提供内容別

- ハードウェア

- ソフトウェア(倉庫制御システム(WCS)、倉庫実行システム(WES)、AI最適化)

- サービス(設置、改修、年次保守契約(AMC))

- 用途別

- Eコマースフルフィルメントセンター

- 宅配便・速達・小包(CEP)ハブ

- 3PL・契約物流倉庫

- 空港・航空貨物ターミナル

- 医薬品・医療サプライチェーン

- 食料品・食品流通

- 処理能力別(毎時個数)

- 毎時5,000個未満

- 毎時5,000〜1万5,000個

- 毎時1万5,000〜3万個

- 毎時3万個超

- 地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東

- アフリカ

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、中国、湾岸地域の大手3PLのシステムインテグレーター、制御システムベンダー、オペレーションマネージャーとのインタビューおよびウェブ調査でデスクワークを補完しました。これらの対話により、地域別のコスト格差、稼働サイクル、採用のトリガーが確認され、二次情報源ではほとんどカバーされないセンサーおよびソフトウェアアップグレードサイクルの実際的なガードレールも提供されました。

デスクリサーチ

万国郵便連合のグローバル小包フローデータ、米国郵便公社(USPS)・英国郵便公社(Royal Mail)・日本郵便が公表した地域別宅配便出荷統計、国連貿易開発会議(UNCTAD)および米国国勢調査局のEコマース販売指数から始め、これらが数量変数の基盤となっています。国連商品貿易統計データベース(UN Comtrade)から取得した機器の輸出入コードにより越境出荷額を把握し、欧州統計局(Eurostat)のPRODCOMおよび国際ロボット連盟(IFR)の表が生産フットプリントと自動化普及率を明確にしています。Questelを通じてスクレイピングした特許は、将来の価格曲線に影響を与える新興ソーターの形状を示しています。上場インテグレーターの年次報告書、投資家向け資料、プレスリリースが平均販売価格と処理能力仕様を提供しています。引用されている情報源は例示的なものであり、検証と明確化のために多数の追加的な公開・有料データセットが検討されました。

市場規模算定と予測

国別の小包量がトップダウンの需要プールを形成しており、郵便統計とEコマース小包指数から再構築し、専門家との対話で合意した普及率を用いてソーター需要に換算しています。結果は選択的なボトムアップ検証によって裏付けられており、上場ベンダーと主要ハブの発表から抽出した平均販売価格(ASP)×設置ソーター数のサンプルを用いて合計を微調整しています。モデルの主要変数には、ソーター1台あたりの1時間の平均処理小包数、新規ハブ建設における自動化シェア、地域別労働コストインフレ、ソーター交換間隔が含まれます。小包成長と労働インフレを先行指標とする多変量回帰が2025年〜2030年の予測を生成し、シナリオ分析がマクロ貿易ショックに対応します。サプライヤーの集計におけるデータギャップは、最終集計前に類似施設アーキタイプからの較正済み比率によって補完されます。

データ検証と更新サイクル

三角測量、分散フラグ、ピアレビューが承認に先行します。出力は独立した出荷、設備投資、ユニット出荷シグナルと比較され、異常が発生した場合は再確認が行われます。Mordorは毎年モデルを更新し、政策変更や大規模な企業投資がベースラインを大幅に変更する場合は中間更新を発行し、アナリストが納品直前に数値を再確認します。

Mordor Intelligenceの小包仕分けシステム市場規模と他の公開予測との比較

公表されている推計が異なるのは、企業が異なる調査範囲、基準年、価格参照を選択するためです。

処理能力のカットオフ、改修ソフトウェアの包含、予測サイクルがさらに差異を広げています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な差異要因 |

|---|---|---|

| 29億6,000万米ドル(2025年) | ||

| 21億5,000万米ドル(2024年) | グローバルコンサルタントA | 郵便速達ハブを除外し、2年ごとに更新するため、2024年ピークシーズンの数量増加が欠落している |

| 20億米ドル(2023年) | 市場予測会社B | 地域別ミックス調整なしの単一グローバル平均販売価格(ASP)を使用し、基準数量についてベンダーのプレスリリースに依存している |

この比較は、調査範囲の広さ、適時の更新、地域別価格格差が整合されると、数値がMordorのバランスの取れた中間点に収束することを示しています。意思決定者はそのため、明確に述べられた変数に基づき、予測可能なサイクルで更新される透明性の高い再現可能なベースラインを得ることができます。

レポートで回答される主要な質問

小包仕分けシステム市場の現在の価値はいくらですか?

市場は2026年に31億4,000万米ドルに達しています。

小包仕分けシステム市場はどのくらいの速さで成長しますか?

収益は年平均成長率(CAGR)5.97%で成長し、2031年までに41億9,000万米ドルに達する見込みです。

どの地域が小包仕分けへの投資をリードしていますか?

アジア太平洋地域が2025年の市場シェア41.20%で優位に立っており、急速なEコマースの拡大によって牽引されています。

どのソータータイプが最も急速に成長していますか?

チルトトレイシステムは、その汎用性により2026年から2031年にかけて最高の7.68%の年平均成長率(CAGR)を記録しています。

なぜソフトウェア収益はハードウェアよりも速く増加しているのですか?

事業者は、AI駆動の倉庫実行システム(WES)プラットフォームを、コストのかかる物理的拡張なしにスループットを向上させる最も効率的な手段と見なしており、ソフトウェアの年平均成長率(CAGR)は7.95%となっています。

中小企業はどのようにして高い設備投資(CapEx)障壁を克服していますか?

サービスとしてのロボティクス(RaaS)モデルは、自動化を従量課金制の費用に転換し、初期現金要件を大幅に削減してテクノロジーの更新サイクルを容易にします。

最終更新日: